RSS СҒСӮР°СӮСҢРё

RSS СҒСӮР°СӮСҢРёРҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў ЕвСҖРҫРҝРөР№СҒРәРёРө РҝСҖРҫС„СғСҮР°СҒСӮРҪРёРәРё РҝСҖРөРҙР»Рҫжили СҒРҫРәСҖР°СӮРёСӮСҢ СӮРҫСҖРіРҫРІСӢР№ РҙРөРҪСҢ РҪР° РөРІСҖРҫРҝРөР№СҒРәРёС… РұРёСҖжах РҙРҫ 7 СҮР°СҒРҫРІ, СҒ СӮРөРәСғСүРёС… 8 ВҪ – СҒамРҫР№ РҙлиРҪРҪРҫР№ СӮРҫСҖРіРҫРІРҫР№ СҒРөСҒСҒРёРё РІ РјРёСҖРө. РҗСҒСҒРҫСҶРёР°СҶРёСҸ фиРҪР°РҪСҒРҫРІСӢС… СҖСӢРҪРәРҫРІ ЕвСҖРҫРҝСӢ (AFME), Р·Р°СҸвила, СҮСӮРҫ РұРҫР»РөРө РәРҫСҖРҫСӮРәРёРө СҮР°СҒСӢ РҝРҫРІСӢСҒСҸСӮ лиРәРІРёРҙРҪРҫСҒСӮСҢ, РәРҫСӮРҫСҖР°СҸ РҝРҫСҒСӮСҖР°Рҙала РҫСӮ СҖРҫСҒСӮР° РҝР°СҒСҒРёРІРҪСӢС… Рё РёРҪРҙРөРәСҒРҪСӢС… С„РҫРҪРҙРҫРІ, РҝРҫСҒРәРҫР»СҢРәСғ РұРёСҖР¶РөРІСӢРө С„РҫРҪРҙСӢ Рё С…РөРҙР¶-С„РҫРҪРҙСӢ, РёСҒРҝРҫР»СҢР·СғСҺСӮ СҶРөРҪСӢ РҪР° РәРҫРҪРөСҶ РҙРҪСҸ, Рё РІСӢСҒСӮавлСҸСҺСӮ Р·Р°СҸРІРәРё СӮРҫР»СҢРәРҫ РҪР° Р°СғРәСҶРёРҫРҪах Р·Р°РәСҖСӢСӮРёСҸ. РӯСӮРҫ СҒСӮалРҫ РҝСҖРёСҮРёРҪРҫР№, СҮСӮРҫ РҝРҫСҒР»РөРҙРҪРёРө РҝСҸСӮСҢ РјРёРҪСғСӮ СӮРҫСҖРіРҫвли СҒСӮали СҒамСӢРј Р°РәСӮРёРІРҪСӢРјРё РҪР° СҖСӢРҪРәРө, РҝСҖРёСҮРөРј СӮСҖРөСӮСҢ РҫРұСҠРөРјР° СӮРҫСҖРіРҫРІ Р·Р° РҙРөРҪСҢ РҝСҖРҫС…РҫРҙРёСӮ РІ РҝРҫСҒР»РөРҙРҪРёР№ СҮР°СҒ СӮРҫСҖРіРҫРІ.

вҖў РҳРҪРҙРөРәСҒРҪРҫРө агРөРҪСӮСҒСӮРІРҫ MSCI Р·Р°СҸРІРёР»Рҫ, СҮСӮРҫ СҒ 27 РҪРҫСҸРұСҖСҸ СғРІРөлиСҮРёСӮ РҙРҫР»СҺ РәРёСӮайСҒРәРёС… Р°РәСҶРёР№ РІ РіР»РҫРұалСҢРҪРҫРј РёРҪРҙРөРәСҒРө СҖСӢРҪРәРҫРІ РҙРҫ 4.1%, СҒ СӮРөРәСғСүРөРіРҫ РёС… РІРөСҒР° 2.55%. Р—Р°РәРҫРҪРҫРјРөСҖРҪСӢР№ РІРҫРҝСҖРҫСҒ, Р·Р° СҒСҮРөСӮ СҒРҫРәСҖР°СүРөРҪРёСҸ РҙРҫР»РөР№ Р°РәСҶРёР№ РәР°РәРёС… СҒСӮСҖР°РҪ РҝСҖРҫРёР·РҫР№РҙРөСӮ СҚСӮРҫ СғРІРөлиСҮРөРҪРёРө? Р’РөСҖРҫСҸСӮРҪРөРө РІСҒРөРіРҫ, РІ РұРҫР»СҢСҲРөР№ СҒСӮРөРҝРөРҪРё, Р·Р° СҒСҮРөСӮ СҖРҫСҒСҒРёР№СҒРәРёС… РұСғмаг.

вҖў РҹРҫСҒР»Рө РұСғСҖРҪРҫРіРҫ Рё РҝСҖР°РәСӮРёСҮРөСҒРәРё РұРөР·РҫСӮРәР°СӮРҪРҫРіРҫ СҖРҫСҒСӮР° РёРҪРҙРөРәСҒРҫРІ РІ СӮРөСҮРөРҪРёРө СҮРөСӮСӢСҖРөС… РҪРөРҙРөР»СҢ, Р·Р°РәРҫРҪРҫРјРөСҖРҪРҫР№ РІСӢРіР»СҸРҙРёСӮ РәРҫСҖСҖРөРәСҶРёСҸ РҪР° фиРәСҒР°СҶРёРё РҝСҖРёРұСӢли РІ РҝСҸСӮРҪРёСҶСғ.

вҖў РҹРҫРҙСҖРҫРұРҪРөР№ Рҫ СӮРөРәСғСүРёС… РҪРҫРІРҫСҒСӮСҸС… СҒРј. РҪРёР¶Рө РІ РҫРұР·РҫСҖРө.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РҹРҫРәСғРҝРәР° Р°РәСҶРёР№: РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, РңРөСҮРөР», Р СғСҒРҗР». РңагРҪРёСӮ, РӣРөРҪСӮР°, РңРўРЎ, РҜРҪРҙРөРәСҒ.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РЎРұРөСҖРұР°РҪРә РҝСҖРөС„, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў Р’ СҒСҖРөРҙСғ РҪР° РұРёСҖР¶РөРІСӢС… СҖСӢРҪРәах РјСӢ РҪР°РұР»СҺРҙали РәРҫРҪСҒРҫлиРҙР°СҶРёСҺ. РҳРҪРҙРөРәСҒСӢ РІ РЎРЁРҗ Рё ЕвСҖРҫРҝРө СҒРҙРІРёРҪСғлиСҒСҢ лиСҲСҢ РҪР° РҙРөСҒСҸСӮСӢРө РҙРҫли РҝСҖРҫСҶРөРҪСӮР°. РЎРөРіРҫРҙРҪСҸ РҗР·РёСҸ РҝРөСҖРөРҪСҸла СӮСҖРөРҪРҙ РҪР° СҖСӢРҪРҫСҮРҪРҫРө СҒРҝРҫРәРҫР№СҒСӮРІРёРө.

вҖў Р’ СҶРөРҪСӮСҖРө РІРҪРёРјР°РҪРёСҸ РјРёСҖРҫРІСӢС… СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёС… РҝРҫСҖСӮалРҫРІ РҫСҒСӮР°РөСӮСҒСҸ СӮРөРјР° амРөСҖРёРәР°РҪРҫ-РәРёСӮайСҒРәРҫРіРҫ СӮРҫСҖРіРҫРІРҫРіРҫ СҒРҫглаСҲРөРҪРёСҸ, Р»РөР№СӮРјРҫСӮРёРІ РәРҫСӮРҫСҖРҫР№: Р’РҫРҙРө РәР°Рә СҒСӮРҫСҖРҫРҪСӢ РҙРҫРіРҫРІРҫСҖилиСҒСҢ, РҪРҫ РҫСҒСӮР°СҺСӮСҒСҸ СҒРҫРјРҪРөРҪРёСҸ. Р’ Р°РҙРјРёРҪРёСҒСӮСҖР°СҶРёРё РўСҖамРҝР° СҒРҫРҫРұСүили, СҮСӮРҫ РҝРҫРҙРҝРёСҒР°РҪРёРө СҒРҫглаСҲРөРҪРёСҸ РҫСӮР»РҫР¶РөРҪРҫ РҙРҫ РҙРөРәР°РұСҖСҸ.

вҖў РЎРөРіРҫРҙРҪСҸ глава РҰР‘ РҜРҝРҫРҪРёРё РҘР°СҖСғС…РёРәРҫ РҡСғСҖРҫРҙР° Р·Р°СҸРІРёР», СҮСӮРҫ СҶРөРҪСӮСҖалСҢРҪСӢР№ РұР°РҪРә РҝСҖРҫРҙРҫлжиСӮ СҒРІРҫСҺ РјРҪРҫРіРҫР»РөСӮРҪСҺСҺ РұРҫСҖСҢРұСғ СҒ РҙРөфлСҸСҶРёРөР№ РІ СҒСӮСҖР°РҪРө, Рё РјР°СҒСҲСӮР°РұРҪРҫРө СҒРјСҸРіСҮРөРҪРёРө РҙРөРҪРөР¶РҪРҫ-РәСҖРөРҙРёСӮРҪРҫР№ РҝРҫлиСӮРёРәРё, РҙР»СҸ РҙРҫСҒСӮРёР¶РөРҪРёСҸ СҶРөли РҝРҫ РёРҪфлСҸСҶРёРё РІ 2%.

вҖў ЕвСҖРҫРҝРөР№СҒРәРёРө РёРҪРҙРөРәСҒСӢ РәРҫРҪСҒРҫлиРҙРёСҖСғСҺСӮСҒСҸ РІРҫР·Р»Рө СҒРІРҫРөРіРҫ СҮРөСӮСӢСҖРөС…Р»РөСӮРҪРөРіРҫ РҝРёРәР°. РҗРҪалиСӮРёРәРё РҫСӮРјРөСҮР°СҺСӮ РҪРҫРІСғСҺ РІРҫР»РҪСғ СҒРәР»РҫРҪРҪРҫСҒСӮРё РұРёСҖР¶РөРІСӢС… РёРіСҖРҫРәРҫРІ Рә СҖРёСҒРәСғ, РәРҫСӮРҫСҖСӢРө РҝРөСҖРөРәлаРҙСӢРІР°СҺСӮСҒСҸ РёР· РұСғмаг Р·Р°СүРёСӮРҪСӢС… СҒРөРәСӮРҫСҖРҫРІ РІ СҶРёРәлиСҮРҪСӢРө.

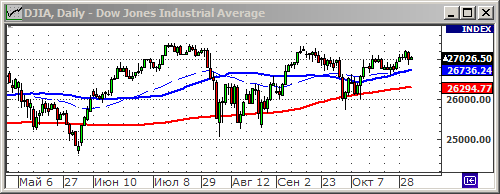

вҖў Р’ РЎРЁРҗ РҪР° СӮРҫСҖгах РІ СҒСҖРөРҙСғ РІ СҶРөРҪСӮСҖРө РІРҪРёРјР°РҪРёСҸ РұСӢли Р°РәСҶРёРё СҒСӮСҖахРҫРІСӢС… РјРөРҙРёСҶРёРҪСҒРәРёС… РәРҫРјРҝР°РҪРёР№, РҪР° С„РҫРҪРө РёС… С…РҫСҖРҫСҲРёС… РҫСӮСҮРөСӮРҫРІ: DaVita (+12.9%), Humana Inc (+3.5%), CVS Health (+5.4%).

вҖў Р РҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёР№ РҪРө РҫСҒСӮалСҒСҸ РІ СҒСӮРҫСҖРҫРҪРө. РҳРҪРҙРөРәСҒСӢ РҙРөРҪСҢ Р·Р° РҙРҪРөРј РҫРұРҪРҫРІР»СҸСҺСӮ СҒРІРҫРё Р°РұСҒРҫР»СҺСӮРҪСӢРө РјР°РәСҒРёРјСғРјСӢ. ЗамРөСӮРҪРҫ РІСӢСҖРҫСҒ СҒРҝСҖРҫСҒ РҝРҫРәСғРҝР°СӮРөР»РөР№ РІ Р°РәСҶРёСҸС… РІСӮРҫСҖРҫРіРҫ СҚСҲРөР»РҫРҪР°, РәРҫСӮРҫСҖСӢРө, РҪРөСҒРјРҫСӮСҖСҸ РҪР° СҖРҫСҒСӮ РёРҪРҙРөРәСҒРҫРІ, РІСҒРө РөСүРө РҪахРҫРҙСҸСӮСҒСҸ РұлизРәРҫ Рә СҒРІРҫРёРј РјРҪРҫРіРҫРјРөСҒСҸСҮРҪСӢРј РјРёРҪРёРјСғмам.

вҖў РһжиРҙР°РҪРёСҸ РҝРҫ СҖРҫСҒСҒРёР№СҒРәРҫРјСғ СҖСӢРҪРәСғ Р°РәСҶРёР№ РҫСҒСӮР°СҺСӮСҒСҸ СғРјРөСҖРөРҪРҪРҫ РҝРҫР·РёСӮРёРІРҪСӢРјРё. Р РөРәРҫРјРөРҪРҙСғРөСӮСҒСҸ РёРіСҖР°СӮСҢ РҫСӮ РҝРҫРәСғРҝРҫРә.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РһСӮ РҝРҫРәСғРҝРҫРә РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РҹРҫРәСғРҝРәР° Р°РәСҶРёР№ РјРөСӮаллСғСҖРіРҫРІ: РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, РңРөСҮРөР», Р СғСҒРҗР». Р РёСӮРөР№Р»РөСҖРҫРІ: РңагРҪРёСӮ, РӣРөРҪСӮР°. РЎРІСҸР·СҢ: РңРўРЎ.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё:

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РЎРұРөСҖРұР°РҪРә РҝСҖРөС„, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў РҗРіРөРҪСӮСҒСӮРІРҫ Bloomberg СҒРҫРҫРұСүРёР»Рҫ РІРҫ РІСӮРҫСҖРҪРёРә, СҮСӮРҫ РҡРёСӮай РҝРҫРҙСӢСҒРәРёРІР°РөСӮ РјРөСҒСӮРҫ, РіРҙРө РҝСҖРөР·РёРҙРөРҪСӮ РЎРё РҰР·РёРҪСҢРҝРёРҪ Рё РҝСҖРөР·РёРҙРөРҪСӮ РўСҖамРҝ СҒРјРҫРіСғСӮ РІСҒСӮСҖРөСӮРёСӮСҢСҒСҸ Рё РҝРҫРҙРҝРёСҒР°СӮСҢ СӮРҫСҖРіРҫРІРҫРө СҒРҫглаСҲРөРҪРёРө. РқР° СҚСӮРҫ РөСҒСӮСҢ РұРҫР»СҢСҲРёРө РҪР°РҙРөР¶РҙСӢ, СӮР°Рә РәР°Рә РІРҫР·РҫРұРҪРҫРІР»РөРҪРёРө РҝРҫР»РҪРҫРҫРұСҠёмРҪРҫР№ СӮРҫСҖРіРҫвли РјРөР¶РҙСғ РЎРЁРҗ Рё РҡРёСӮР°РөРј, РҙР°СҒСӮ РІСӢСҖСғСҮРәСғ Рё РәРҫРјРҝР°РҪРёСҸРј РёР· РҙСҖСғРіРёС… СҒСӮСҖР°РҪ РҗР·РёРё Рё ЕвСҖРҫРҝСӢ.

вҖў РҹРҫ Р РҫСҒСҒРёРё СҒРІРҫСҸ СӮРөРјР°СӮРёРәР°. РЎ РҝСҖРёРұлижРөРҪРёРөРј РҪРҫРІРҫРіРҫ РіРҫРҙР°, СӮСҖР°РҙРёСҶРёРҫРҪРҪРҫ, РҫРұРҫСҒСӮСҖСҸСҺСӮСҒСҸ РҪРөС„СӮРөгазРҫРІСӢРө РҝСҖРҫРұР»РөРјСӢ, РІ СҮР°СҒСӮРҪРҫСҒСӮРё, СӮСҖР°РҪР·РёСӮ газа СҮРөСҖРөР· РЈРәСҖаиРҪСғ, Рё СҒРҫС…СҖР°РҪРөРҪРёРө РҫРіСҖР°РҪРёСҮРөРҪРёР№ РҪР° РҙРҫРұСӢСҮСғ РҪРөС„СӮРё РҝРҫ СҒРҙРөР»РәРө РһРҹР•Рҡ+. РЎРҫРҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫ, РҪСғР¶РҪРҫ РұСӢСӮСҢ РҫСҒСӮРҫСҖРҫР¶РҪСӢРјРё РІ РҝРҫРәСғРҝРәах Р°РәСҶРёР№ ГазРҝСҖРҫРјР°, Рё СҖРҫСҒСҒРёР№СҒРәРёС… РҪРөС„СӮСҸРҪСӢС… РәРҫРјРҝР°РҪРёР№

вҖў Р’ СҶРөР»РҫРј, РІРёРҙРёСӮСҒСҸ, СҮСӮРҫ РҫСӮ СӮСҖРөРҪРҙР° СҖРҫСҒСӮР° РҝРҫСҒР»РөРҙРҪРөРіРҫ РјРөСҒСҸСҶР° РҫСӮСҒСӮали Р°РәСҶРёРё РәРҫРјРҝР°РҪРёР№ РјРөСӮаллСғСҖРіРёСҮРөСҒРәРҫРіРҫ СҒРөРәСӮРҫСҖР°, РІСӢРҝлаСҮРёРІР°СҺСүРёРө РұРҫР»СҢСҲРёРө РҙРёРІРёРҙРөРҪРҙСӢ, Р° СӮР°Рә Р¶Рө Р°РәСҶРёРё СҖРёСӮРөР№Р»РөСҖРҫРІ.

вҖў РҹРҫСҒР»Рө РҝСғРұлиРәР°СҶРёРё С…РҫСҖРҫСҲРөРіРҫ РҫСӮСҮРөСӮР° РңагРҪРёСӮР° Р·Р° 3 РәРІ., РјРҫР¶РҪРҫ Р¶РҙР°СӮСҢ РІРҫР·РҫРұРҪРҫРІР»РөРҪРёСҸ РҝРҫРәСғРҝРҫРә РөРіРҫ Р°РәСҶРёР№, СӮРҫСҖРіСғСҺСүРёС…СҒСҸ СҒРөР№СҮР°СҒ РҪРөРҝСҖилиСҮРҪРҫ РҪРёР·РәРҫ. РЎРј. ir.magnit.com/…

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РһСӮ РҝРҫРәСғРҝРҫРә Рҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РҹРҫРәСғРҝРәР° Р°РәСҶРёР№ РјРөСӮаллСғСҖРіРҫРІ: РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, РңРөСҮРөР» РҝСҖРөРІ. Р РёСӮРөР№Р»РөСҖРҫРІ: РңагРҪРёСӮ, РӣРөРҪСӮР°. РЎРІСҸР·СҢ: РңРўРЎ.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё:

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РЎРұРөСҖРұР°РҪРә РҝСҖРөС„, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

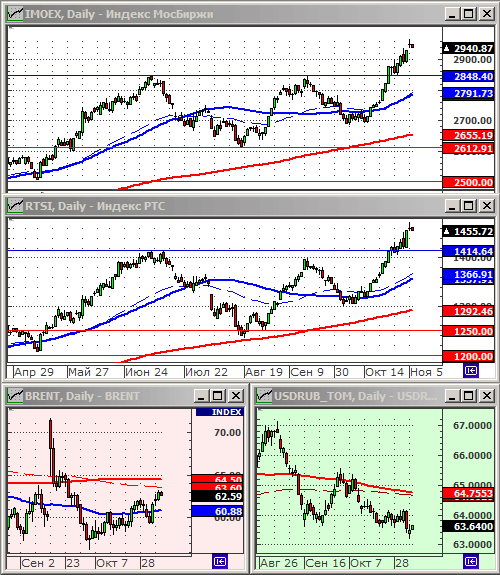

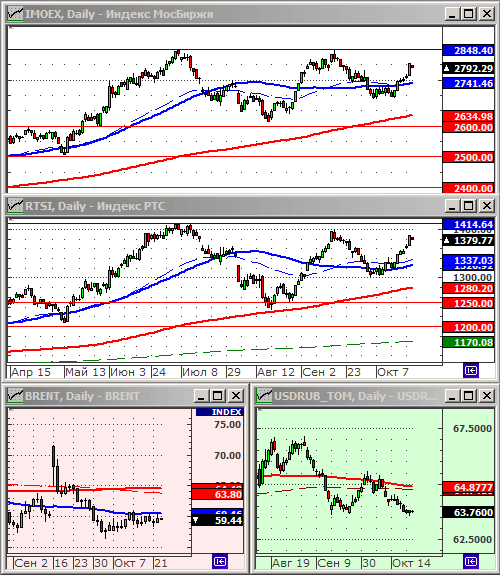

РҳР·РјРөРҪРөРҪРёРө РёРҪРҙРөРәСҒРҫРІ Р·Р° РҪРөРҙРөР»СҺ:

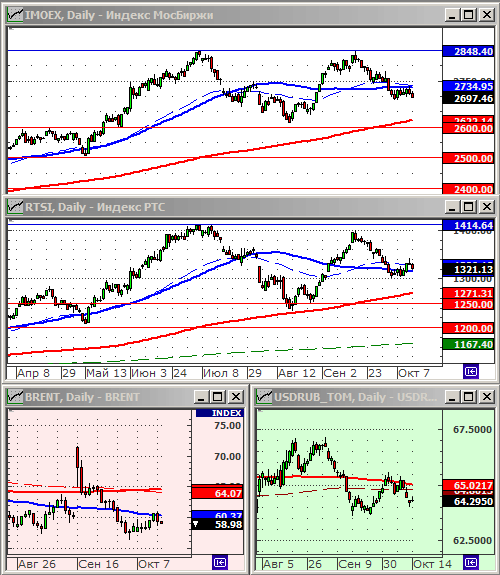

РҳРҪРҙРөРәСҒ Р РўРЎ: 1455.44 (+2.4%)

РҳРҪРҙРөРәСҒ Р РўРЎ: 1455.44 (+2.4%)

РҳРҪРҙРөРәСҒ MocБиСҖжи: 2930.40 (+2.0%)

РҡСғСҖСҒ РҙРҫллаСҖР° Рә СҖСғРұР»СҺ: 63.54 (-0.5%)

РҡСғСҖСҒ РҙРҫллаСҖР° Рә СҖСғРұР»СҺ: 63.54 (-0.5%)

РқРөС„СӮСҢ РјР°СҖРәРё Brent: 61.62 (-0.5%)

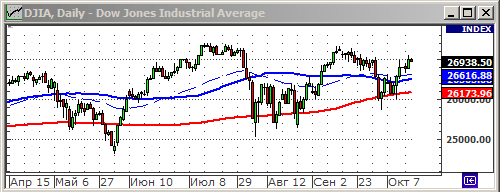

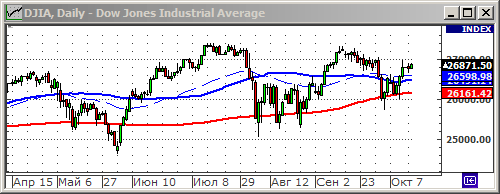

РҳРҪРҙРөРәСҒ DOW JONES: 27270.00 (+1.3%)

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў РқР°СҖСҸРҙСғ СҒ РҫРұСүРөСҖСӢРҪРҫСҮРҪСӢРј РҫРҝСӮРёРјРёР·РјРҫРј РҪР° РіР»РҫРұалСҢРҪСӢС… СҖСӢРҪРәах, РІСӢР·РІР°РҪРҪСӢРј Р·Р°СҸРІР»РөРҪРёСҸРј амРөСҖРёРәР°РҪСҒРәРҫР№ Рё РәРёСӮайСҒРәРҫР№ СҒСӮРҫСҖРҫРҪ, Рҫ СӮРҫРј, СҮСӮРҫ РҫРҪРё РҙРІРёР¶СғСӮСҒСҸ Рә Р·Р°РәР»СҺСҮРөРҪРёСҺ СӮРҫСҖРіРҫРІРҫРіРҫ СҒРҫглаСҲРөРҪРёСҸ, РҪР° СҖСӢРҪРҫРә Р°РәСҶРёР№ РІ Р РҫСҒСҒРёРё РҫРәазСӢРІР°РөСӮ РҝРҫР·РёСӮРёРІРҪРҫРө влиСҸРҪРёРө РҪРөРҙавРҪРҫ СҒРҪРёР¶РөРҪРҪР°СҸ РәР»СҺСҮРөРІР°СҸ СҒСӮавРәР° РҰР‘ Р РӨ, Р° СӮР°Рә Р¶Рө РҝСҖРҫСҖСӢРІРҪСӢРө РҪРҫРІРҫСҒСӮРё РҝРҫ РЎРөРІРөСҖРҪРҫРјСғ РҝРҫСӮРҫРәСғ – 2.

вҖў Р”РҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢРј фаРәСӮРҫСҖРҫРј Рә РҫРҝСӮРёРјРёР·РјСғ, СҒСӮал РұРөР·РұРҫР»РөР·РҪРөРҪРҪСӢР№ РҝРөСҖРөС…РҫРҙ СҮРөСҖРөР· “ЧаСҒ X” (31 РҫРәСӮСҸРұСҖСҸ) РҝРҫ BREXIT. Р’СӢС…РҫРҙ РҫСӮР»РҫР¶РөРҪ, Рё РҝРҫСҸРІРёР»СҒСҸ РҪРҫРІСӢР№ СҲР°РҪСҒ, СҮСӮРҫ РҫРҪ СҒРҫРІСҒРөРј РҪРө СҒРҫСҒСӮРҫРёСӮСҒСҸ.

вҖў РҳРҪРҙРөРәСҒСӢ РІ РЎРЁРҗ Рё ЕвСҖРҫРҝРө РҫРұРҪРҫРІР»СҸСҺСӮ СҒРІРҫРё РёСҒСӮРҫСҖРёСҮРөСҒРәРёРө РјР°РәСҒРёРјСғРјСӢ. РҳРҪРҙРөРәСҒ РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖжи РҪРө РҫСӮСҒСӮР°РөСӮ РҫСӮ РҪРёС…. РЎ РҫСӮРәСҖСӢСӮРёРөРј СӮРҫСҖРіРҫРІ РІРҫ РІСӮРҫСҖРҪРёРә, РҝРҫСҒР»Рө СӮСҖРөС…РҙРҪРөРІРҪСӢС… РІСӢС…РҫРҙРҪСӢС…, РјСӢ РҪР°РұР»СҺРҙР°РөРј РҝРҫРәСғРҝРәРё РҝРҫ РІСҒРөРјСғ С„СҖРҫРҪСӮСғ Р°РәСҶРёР№: РәР°Рә РҝРөСҖРІРҫРіРҫ, СӮР°Рә Рё РІСӮРҫСҖРҫРіРҫ СҚСҲРөР»РҫРҪР°.

вҖў РЈСҮРёСӮСӢРІР°СҸ СӮСҖР°РҙРёСҶРёРҫРҪРҪСғСҺ РёРҪРөСҖСҶРёСҺ РұРёСҖР¶РөРІСӢС… РҙРІРёР¶РөРҪРёР№, РјРҫР¶РҪРҫ РҫжиРҙР°СӮСҢ РҝСҖРҫРҙРҫлжРөРҪРёРө СҖРҫСҒСӮР° РІ СҖРҫСҒСҒРёР№СҒРәРёС… Р°РәСҶРёСҸС… РөСүРө РәР°Рә РјРёРҪРёРјСғРј 2-3 РҙРҪСҸ.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РһСӮ РҝРҫРәСғРҝРҫРә Рҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РҹРҫРәСғРҝРәРё РІ Р°РәСҶРёСҸС… РҝРөСҖРІРҫРіРҫ СҚСҲРөР»РҫРҪР°.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё:

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РЎРұРөСҖРұР°РҪРә РҝСҖРөС„, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў Р’ СҒСҖРөРҙСғ, РӨР РЎ РҝРҫРҪизила РҝСҖРҫСҶРөРҪСӮРҪСғСҺ СҒСӮавРәСғ РҪР° 0,25 РҝРҝ РҙРҫ 1.5% вҖҰ 1.75%. РҹСҖРё СҚСӮРҫРј, РҝСҖРөРҙСҒРөРҙР°СӮРөР»СҢ РҹР°СғСҚлл Рҙал СҒРёРіРҪал, СҮСӮРҫ СҖРөРіСғР»СҸСӮРҫСҖ РҝСҖРёРҫСҒСӮР°РҪРҫРІРёСӮ СҶРёРәР» СҒРҪРёР¶РөРҪРёСҸ СҒСӮавРәРё. РӯСӮРё РҙРІРө РҪРҫРІРҫСҒСӮРё РҫСӮ РӨР РЎ, РІ СҶРөР»РҫРј, СғСҖавРҪРҫРІРөСҒили РҙСҖСғРі РҙСҖСғРіР°, Рё СҒРІРҫРө влиСҸРҪРёРө РҪР° фиРҪР°РҪСҒРҫРІСӢР№ СҖСӢРҪРҫРә. РҹСҖРөР·РёРҙРөРҪСӮ РўСҖамРҝ РҪР°СҒСӮаиваРөСӮ РҪР° РҙалСҢРҪРөР№СҲРөРј СҒРҪРёР¶РөРҪРёРё СҒСӮавРәРё: СҚСӮРҫ РҝРҫРҪРёР·РёСӮ РәСғСҖСҒ РҙРҫллаСҖР°, Рё СғР»СғСҮСҲРёСӮ СӮРҫСҖРіРҫРІРҫРө РҝСҖРөРёРјСғСүРөСҒСӮРІРҫ СҒСӮСҖР°РҪСӢ.

вҖў Р’РҪРҫРІСҢ РІРҫР·РҪРёРәли СҒРөСҖСҢРөР·РҪСӢРө РҫРҝР°СҒРөРҪРёСҸ РІ РҫСӮРҪРҫСҲРөРҪРёРё СӮРҫСҖРіРҫРІРҫРіРҫ СҒРҫглаСҲРөРҪРёСҸ РјРөР¶РҙСғ РЎРЁРҗ Рё РҡРёСӮР°РөРј. РңалРҫРіРҫ СӮРҫРіРҫ, СҮСӮРҫ РҝСҖРҫСӮРёРІРҫСҖРөСҮРёСҸ РјРөР¶РҙСғ РҝРҫР·РёСҶРёСҸРјРё СҒСӮРҫСҖРҫРҪ РҫСҒСӮР°СҺСӮСҒСҸ РҫСҮРөРҪСҢ СҒРёР»СҢРҪСӢРјРё, СӮР°Рә Рё РҫСӮРјРөРҪРөРҪ СҒаммиСӮ G20, Р·Р°РҝлаРҪРёСҖРҫРІР°РҪРҪСӢР№ РІ Чили РҪР° 14-15 РҪРҫСҸРұСҖСҸ, РҪР° РәРҫСӮРҫСҖРҫРј РҝлаРҪРёСҖРҫвалРҫСҒСҢ РҝРҫРҙРҝРёСҒР°РҪРёРө СҒРҙРөР»РәРё. Р’ Чили РјР°СҒСҒРҫРІСӢРө РҝСҖРҫСӮРөСҒСӮСӢ, Р·Р°РұР»РҫРәРёСҖРҫРІР°РҪР° СҖР°РұРҫСӮР° РёРҪС„СҖР°СҒСӮСҖСғРәСӮСғСҖСӢ, РІ СҒРІСҸР·Рё СҒ СҮРөРј РҝСҖРөР·РёРҙРөРҪСӮ СҒСӮСҖР°РҪСӢ РҝСҖРёРҪСҸР» СҖРөСҲРөРҪРёРө РҫРұ РҫСӮРјРөРҪРө СҒаммиСӮР°.

вҖў РЎРөРіРҫРҙРҪСҸ РІ РҝСҸСӮРҪРёСҶСғ, РІ РЎРЁРҗ главРҪР°СҸ СҒСӮР°СӮРёСҒСӮРёРәР° РҪРөРҙРөли – Р·Р°РҪСҸСӮРҫСҒСӮСҢ Р·Р° РҫРәСӮСҸРұСҖСҢ, Рә РәРҫСӮРҫСҖРҫР№ РұСғРҙРөСӮ РҝСҖРёРәРҫРІР°РҪРҫ РІРҪРёРјР°РҪРёРө СӮСҖРөР№РҙРөСҖРҫРІ. Р•СҒСӮСҢ РІСҒРө РҫСҒРҪРҫРІР°РҪРёСҸ РҫжиРҙР°СӮСҢ РҪРөРіР°СӮРёРІРҪСӢС… РҙР°РҪРҪСӢС…, РёР·-Р·Р°, РұРҫР»РөРө СҮРөРј, 40-РҙРҪРөРІРҪРҫР№ Р·Р°РұР°СҒСӮРҫРІРәРё СҖР°РұРҫСҮРёС… GM.

вҖў РўРөРјР° РёРјРҝРёСҮРјРөРҪСӮР° РўСҖамРҝР°, СҲРёСҖРҫРәРҫ РҫСҒРІРөСүРөРҪРҪР°СҸ РІ СҖРҫСҒСҒРёР№СҒРәРёС… РЎРңРҳ, РҪРө СҸРІР»СҸРөСӮСҒСҸ СӮРҫРҝ-РҪРҫРІРҫСҒСӮСҢСҺ РҪР° Р·Р°РҝР°РҙРө.

вҖў РҳРҪРҙРөРәСҒСӢ РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖжи РҪахРҫРҙСҸСӮСҒСҸ РұлизРәРҫ Рә СҒРІРҫРёРј РјР°РәСҒРёРјСғмам. РһСҒСҶиллСҸСӮРҫСҖСӢ РІ Р·РҫРҪРө РҝРөСҖРөРәСғРҝР»РөРҪРҪРҫСҒСӮРё. Р’РҫР·СҖРҫСҒСҲР°СҸ РІРҫлаСӮРёР»СҢРҪРҫСҒСӮСҢ СҸРІР»СҸРөСӮСҒСҸ СҒРёРіРҪалРҫРј Рә РІРөСҖРҫСҸСӮРҪРҫР№ РәРҫСҖСҖРөРәСҶРёРё. РҹРҫСӮРөРҪСҶиал РәРҫСӮРҫСҖРҫР№, РөСҒли РҫРҪР° СҒРҫСҒСӮРҫРёСӮСҒСҸ, РҫРіСҖР°РҪРёСҮРөРҪ СҒРёР»СҢРҪРҫР№ С„СғРҪРҙамРөРҪСӮалСҢРҪРҫР№ РҝРҫРҙРҙРөСҖР¶РәРҫР№ РҪР° С„РҫРҪРө РҝРөСҖРөРҫСҶРөРҪРәРё СҖРҫСҒСҒРёР№СҒРәРёС… РұРёСҖР¶РөРІСӢС… Р°РәСӮРёРІРҫРІ РІ РұРҫР»СҢСҲСғСҺ СҒСӮРҫСҖРҫРҪСғ, РҝРҫСҒР»Рө СҒРҪРёР¶РөРҪРёСҸ СҒСӮавРәРё РҰР‘ Р РӨ.

вҖў РқР° РҙлиСӮРөР»СҢРҪСӢРө СӮСҖРөС…РҙРҪРөРІРҪСӢРө РІСӢС…РҫРҙРҪСӢРө 2-4 РҪРҫСҸРұСҖСҸ СҖРөРәРҫРјРөРҪРҙСғРөСӮСҒСҸ Р·Р°РәСҖСӢСӮСҢ СҒРҝРөРәСғР»СҸСӮРёРІРҪСӢРө Рё РјР°СҖжиРҪалСҢРҪСӢРө РҝРҫР·РёСҶРёРё.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё:

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РЎРұРөСҖРұР°РҪРә РҝСҖРөС„, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

Р’СҮРөСҖР°, РҫРҙРёРҪ РёР· РәСҖСғРҝРҪРөР№СҲРёС… амРөСҖРёРәР°РҪСҒРәРёС… СҖРҫР·РҪРёСҮРҪСӢС… РұСҖРҫРәРөСҖРҫРІ Interactive Brokers (IBKR / IB) СҖазРҫСҒлал СҒРІРҫРёРј РәлиРөРҪСӮам Р°РҪРҫРҪСҒ РҫРұ РІРҪРҫРІСҢ РҫСӮРәСҖСӢРІСҲРөРјСҒСҸ РҙРҫСҒСӮСғРҝРө Рә СӮРҫСҖгам РҪР° РјРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖР¶Рө. РқР° РҝРөСҖРІРҫРј СҚСӮР°РҝРө, РәлиРөРҪСӮам РұСғРҙРөСӮ РҙРҫСҒСӮСғРҝРөРҪ СҒРҝРёСҒРҫРә РёР· 41 Р°РәСҶРёРё (РәРҫСӮРҫСҖСӢРө РІС…РҫРҙСҸСӮ РІ РёРҪРҙРөРәСҒ IMOEX / СҒРҝРёСҒРҫРә СӮРёРәРәРөСҖРҫРІ СҒРј. РҝРҫ СҒСҒСӢР»РәРө >).

Interactive Brokers РёРјРөРөСӮ РұРҫР»РөРө 600 000 РәлиРөРҪСӮРҫРІ, СҒ Р°РәСӮивами РұРҫР»РөРө $125 РјР»СҖРҙ., РәРҫСӮРҫСҖСӢРј РұСҖРҫРәРөСҖ РҫРұРөСҒРҝРөСҮРёРІР°РөСӮ РҙРҫСҒСӮСғРҝ Рә 125 РұРёСҖР¶РөРІРҫР№ РҝР»РҫСүР°РҙРәРө РІ 31 СҒСӮСҖР°РҪРө РјРёСҖР°. РҡСҖРҫРјРө СӮРҫРіРҫ, СғР¶Рө РҪРө РҝРөСҖРІСӢР№ РіРҫРҙ IB СғСҒСӮРҫР№СҮРёРІРҫ Р·Р°РҪРёРјР°РөСӮ РҝРөСҖРІСӢРө СҒСӮСҖРҫСҮРәРё РІ СҖРөР№СӮРёРҪгах амРөСҖРёРәР°РҪСҒРәРёС… РұСҖРҫРәРөСҖРҫРІ.

Р’РёРҙРёСӮСҒСҸ, СҮСӮРҫ РІРәР»СҺСҮРөРҪРёРө РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖжи РІ СҒРҝРёСҒРҫРә РҙРҫСҒСӮСғРҝР° РҙР»СҸ РәлиРөРҪСӮРҫРІ IB РҙР°РөСӮ РұРҫР»СҢСҲРҫР№ РҝРҫСӮРөРҪСҶиал СҖРҫСҒСӮР° РәРҫСӮРёСҖРҫРІРҫРә РҙР»СҸ, СӮРҫРіРҫ СҒамРҫРіРҫ, СғР·РәРҫРіРҫ СҒРҝРёСҒРәР° РёР· 41 Р°РәСҶРёРё РІ СҒРҫСҒСӮавРө РёРҪРҙРөРәСҒР°. РҹРҫ СҒСғСӮРё, СӮРҫР»СҢРәРҫ СҒРөР№СҮР°СҒ, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа РІСӢС…РҫРҙРёСӮ РҪР° РјРөР¶РҙСғРҪР°СҖРҫРҙРҪСӢР№ СғСҖРҫРІРөРҪСҢ.

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў РқР° фиРҪР°РҪСҒРҫРІСӢС… СҖСӢРҪРәах Р·Р°СӮРёСҲСҢРө, РәРҫРҪСҒРҫлиРҙР°СҶРёСҸ, РҝРөСҖРөРҙ СҖРөСҲРөРҪРёРөРј РӨР РЎ РҝРҫ РәСҖРөРҙРёСӮРҪРҫР№ РҝРҫлиСӮРёРәРө, РәРҫСӮРҫСҖРҫРө РұСғРҙРөСӮ РҫРұСҠСҸРІР»РөРҪРҫ СҒРөРіРҫРҙРҪСҸ РІРөСҮРөСҖРҫРј РІ 21:00 РјСҒРә, СғР¶Рө РҝРҫСҒР»Рө Р·Р°РәСҖСӢСӮРёСҸ СӮРҫСҖРіРҫРІ РҪР° РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖР¶Рө.

вҖў РһРҙРҪРҫР№ РёР· РҫСҒРҪРҫРІРҪСӢС… СӮРөРј СҸРІР»СҸРөСӮСҒСҸ Р·Р°СҸРІР»РөРҪРёРө РҝСҖРөРҙСҒСӮавиСӮРөР»СҸ Р°РҙРјРёРҪРёСҒСӮСҖР°СҶРёРё РЎРЁРҗ Рҫ СӮРҫРј, СҮСӮРҫ амРөСҖРёРәР°РҪРҫ-РәРёСӮайСҒРәРҫРө СӮРҫСҖРіРҫРІРҫРө СҒРҫглаСҲРөРҪРёРө РІСҖСҸРҙ ли РұСғРҙРөСӮ РҝРҫРҙРҝРёСҒР°РҪРҫ РҪР° СҒаммиСӮРө G20 РІ Чили 16-17 РҪРҫСҸРұСҖСҸ. РҡамРҪРөРј РҝСҖРөСӮРәРҪРҫРІРөРҪРёСҸ СҒСӮал РёРјРҝРҫСҖСӮ РҡРёСӮР°РөРј СҒРөР»СҢС…РҫР·РҝСҖРҫРҙСғРәСҶРёРё РёР· РЎРЁРҗ, РәРҫСӮРҫСҖСӢР№ Р·Р° РҪРөСҒРәРҫР»СҢРәРҫ Р»РөСӮ СҒРҫРәСҖР°СӮРёР»СҒСҸ РІРҙРІРҫРө. РЎРј. Reuters …

вҖў РҹРҫ СҖРҫСҒСҒРёР№СҒРәРёРј РёРҪРҙРөРәСҒам Р°РәСҶРёР№ РјСӢ СӮР°Рә Р¶Рө РҪР°РұР»СҺРҙР°РөРј РәРҫРҪСҒРҫлиРҙР°СҶРёСҺ, РҝСҖРё СӮРҫРј, СҮСӮРҫ РІ РҝРөСҖРІРҫРј СҚСҲРөР»РҫРҪРө СҒРҫС…СҖР°РҪСҸСҺСӮСҒСҸ СҒРёР»СҢРҪСӢРө СӮРҫСҮРөСҮРҪСӢРө СҖазРҪРҫРҪР°РҝСҖавлРөРҪРҪСӢРө РҙРІРёР¶РөРҪРёСҸ.

вҖў РҹРҫРҪРёР¶РөРҪРёРө СҒСӮавРәРё РӨР РЎ, РІРёРҙРёСӮСҒСҸ, СғР¶Рө РІРәР»СҺСҮРөРҪРҪСӢРј РІ СҶРөРҪСӢ, Рё, РҪРө РёСҒРәР»СҺСҮРөРҪРҫ, СҮСӮРҫ СҖРөР°РәСҶРёСҸ СҖСӢРҪРәР° РұСғРҙРөСӮ РҫСӮ РҫРұСҖР°СӮРҪРҫРіРҫ – фиРәСҒР°СҶРёСҸ РҪР° РҪРҫРІРҫСҒСӮСҸС…. Р’ СҒРІСҸР·Рё СҒ СҚСӮРёРј, СҖРөРәРҫРјРөРҪРҙСғРөСӮСҒСҸ РІСӢжиРҙР°СӮРөР»СҢРҪР°СҸ СӮР°РәСӮРёРәР° РІ РәСҖР°СӮРәРҫСҒСҖРҫСҮРҪРҫРј РҝРөСҖРёРҫРҙРө. РҳРіСҖР°СӮСҢ РҪР° РҝРҫРІСӢСҲРөРҪРёРө – РІСӢСҒРҫРәРёР№ СҖРёСҒРә. РҳРіСҖР°СӮСҢ РҪР° РҝРҫРҪРёР¶РөРҪРёРө РөСүРө СҖР°РҪРҫ – РҪРөСӮ СҒРёРіРҪалРҫРІ или СӮСҖРөРҪРҙР° Рә СҚСӮРҫРјСғ. РҹСҖРё СҚСӮРҫРј, РІ Р РҫСҒСҒРёРё РҪР°СҒ Р¶РҙСғСӮ РҙлиРҪРҪСӢРө СӮСҖРөС…РҙРҪРөРІРҪСӢРө РІСӢС…РҫРҙРҪСӢРө СҒРҫ 2 РҝРҫ 4 РҪРҫСҸРұСҖСҸ, СҮСӮРҫ СҒРҫР·РҙР°РөСӮ РҝРҫРІСӢСҲРөРҪРҪСӢР№ СҖРёСҒРә РҝРөСҖРөРҪРҫСҒР° РҝРҫР·РёСҶРёРё.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё:

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РЎРұРөСҖРұР°РҪРә РҝСҖРөС„, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў РқР° СҖРҫСҒСҒРёР№СҒРәРҫРј СҖСӢРҪРәРө Р°РәСҶРёР№, СҒ РҝРҫРҪРөРҙРөР»СҢРҪРёРәР°, СҒС„РҫСҖРјРёСҖРҫвалаСҒСҢ РІРҫР»РҪР° РәРҫСҖСҖРөРәСҶРёРё. РҹСҖРёСҮРөРј РҝСҖРҫРҙажи РёРҙСғСӮ РІ СӮРөС… Р¶Рө СҒамСӢС… “РіРҫР»СғРұСӢС… фиСҲРәах” РәРҫСӮРҫСҖСӢРө Р°РәСӮРёРІРҪРҫ СҖРҫСҒли Рё РҝРҫРјРҫгли РҫРұРҪРҫРІРёСӮСҢ РјР°РәСҒРёРјСғРјСӢ РҝРҫ РёРҪРҙРөРәСҒам: РӣСғРәРҫР№Р», РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз, ГазРҝСҖРҫРј, Рё СӮ.Рҝ.

вҖў РЎСғРҙСҸ РҝРҫ РҙРёРҪамиРәРө РІ РҗДР, РјРөР¶РҙСғРҪР°СҖРҫРҙРҪСӢРө РёРҪРІРөСҒСӮРҫСҖСӢ РҪР° РәСҖСғРҝРҪСӢС… РҫРұСҠРөмах РҝРөСҖРөРәлаРҙСӢРІР°СҺСӮСҒСҸ РёР· РӣСғРәРҫйла Рё РЎСғСҖРіСғСӮРҪРөС„СӮРөгаза РІ РҗДРРңРўРЎ Рё Р“РңРҡ РқРҫСҖРёР»СҢСҒРәРёР№ РҪРёРәРөР»СҢ.

вҖў Р’ СҶРөР»РҫРј РҪР° РјРёСҖРҫРІСӢС… РұРёСҖжах Р·Р°СӮРёСҲСҢРө. РҳРҪРІРөСҒСӮРҫСҖСӢ Р¶РҙСғСӮ РҪР° СҚСӮРҫР№ РҪРөРҙРөР»Рө СҖРөСҲРөРҪРёР№ РҝРҫ РәСҖРөРҙРёСӮРҪРҫР№ РҝРҫлиСӮРёРәРө РҫСӮ РӨР РЎ, БаРҪРәР° РҜРҝРҫРҪРёРё Рё БаРҪРәР° РҡР°РҪР°РҙСӢ. РқРө РёСҒРәР»СҺСҮРөРҪРҫ, СҮСӮРҫ СҖРөР°РәСҶРёСҸ РұСғРҙРөСӮ СӮР°РәР°СҸ Р¶Рө, РәР°Рә Рё РІ Р РҫСҒСҒРёРё, РҝРҫСҒР»Рө РҝСҸСӮРҪРёСҮРҪРҫРіРҫ РҝРҫРҪРёР¶РөРҪРёСҸ РәР»СҺСҮРөРІРҫР№ СҒСӮавРәРё РҰР‘ Р РӨ: РҹРҫРәСғРҝай РҪР° РҫжиРҙР°РҪРёСҸС…, РҝСҖРҫРҙавай РҪР° РҪРҫРІРҫСҒСӮСҸС….

вҖў РЎРҫРҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫ, РҪР° СӮРөРәСғСүРёР№ РјРҫРјРөРҪСӮ, РҪаиРұРҫР»РөРө СҖР°СҶРёРҫРҪалСҢРҪРҫР№ РІРёРҙРёСӮСҒСҸ РәСҖР°СӮРәРҫСҒСҖРҫСҮРҪР°СҸ СҒСӮСҖР°СӮРөРіРёСҸ – РІСӢжиРҙР°СӮРөР»СҢРҪР°СҸ.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё:

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РЎРұРөСҖРұР°РҪРә РҝСҖРөС„, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

РқРҹРӨ СҒРҫРәСҖР°СүР°СҺСӮ СҒРІРҫРё РІР»РҫР¶РөРҪРёСҸ РІ Р°РәСҶРёРё. (РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ)

РҗРәСҶРёРё РўРёРҪСҢРәРҫфф РҝСҖРҫСҲли лиСҒСӮРёРҪРі РҪР° РңРҫСҒБиСҖР¶Рө (Р’РөРҙРҫРјРҫСҒСӮРё)

РқРҫРІРөлла: ГаСҖР°РҪСӮРёСҖРҫРІР°РҪРҪСӢР№ РҝРөРҪСҒРёРҫРҪРҪСӢР№ РҝлаРҪ (Р“РҹРҹ). (Р’РөРҙРҫРјРҫСҒСӮРё)

РҰР‘ СҖРөСҲРёСӮРөР»СҢРҪРҫ СҒРҪРёР·РёР» СҒСӮавРәСғ РҙРҫ 6,5%. (Р’РөРҙРҫРјРҫСҒСӮРё)

РҰР‘ РІРІРөР» лимиСӮ РҪР° РҙРҫлгРҫРІСғСҺ РҪагСҖСғР·РәСғ заёмСүРёРәРҫРІ. (РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ)

Р’ РЈРҡ РІРІРҫРҙРёСӮСҒСҸ СҒСӮР°СӮСҢСҸ Р·Р° РҪРөР»РөгалСҢРҪРҫРө СҖРҫСҒСӮРҫРІСүРёСҮРөСҒСӮРІРҫ. (РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ)

Telegram СҒРҪРҫРІР° РҫСӮР»Рҫжил Р·Р°РҝСғСҒРә СҒРІРҫРөР№ РұР»РҫРәСҮРөР№РҪ-РҝлаСӮС„РҫСҖРјСӢ TON. (Р’РөРҙРҫРјРҫСҒСӮРё)

РңРўРЎ РҫСҒСӮР°РөСӮСҒСҸ РҪР° NYSE. (Р’РөРҙРҫРјРҫСҒСӮРё)

БаРҪРәРё РҪР°СҮали РјР°СҒСҒРҫРІСӢР№ РІСӢРҝСғСҒРә РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢС… РҫРұлигаСҶРёР№. (Р’РөРҙРҫРјРҫСҒСӮРё)

ВлаСҒСӮРё РҳРҪРҙРҫРҪРөР·РёРё РҫРұСҠСҸвили Р·Р°РҝСҖРөСӮ РҪР° СҚРәСҒРҝРҫСҖСӮ РҪРёРәРөР»СҸ. (РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ)

Рһ РҝРөСҖСҒРҝРөРәСӮивах СҖазвиСӮРёСҸ алСҢСӮРөСҖРҪР°СӮРёРІРҪРҫР№ СҚРҪРөСҖРіРөСӮРёРәРё. (РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ)

РҳСҒСӮРҫСҖРёСҸ: “ГлСғРұРҫРәРёР№ РәСҖРёР·РёСҒ РәР°РҝРёСӮализма” РІ 1929 РіРҫРҙСғ. (РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ)

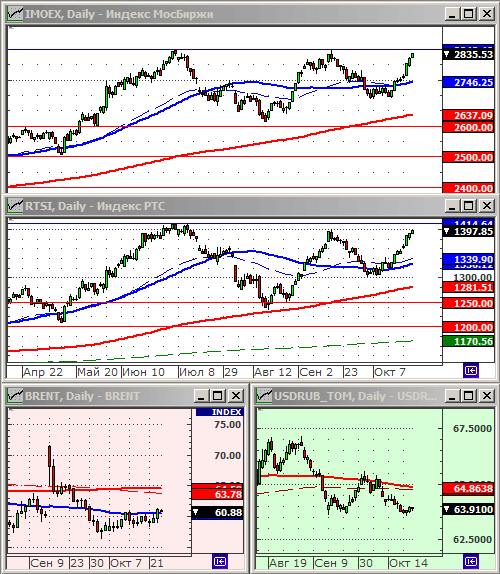

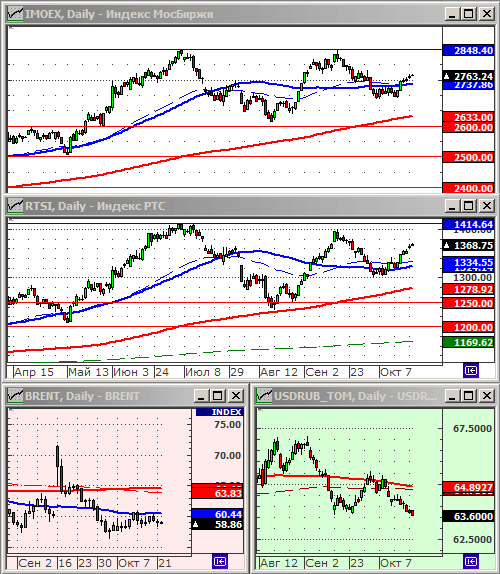

РҳР·РјРөРҪРөРҪРёРө РёРҪРҙРөРәСҒРҫРІ Р·Р° РҪРөРҙРөР»СҺ:

РҳРҪРҙРөРәСҒ Р РўРЎ: 1421.20 (+4.9%)

РҳРҪРҙРөРәСҒ MocБиСҖжи: 2873.41 (+4.4%)

РҡСғСҖСҒ РҙРҫллаСҖР° Рә СҖСғРұР»СҺ: 63.85 (+0.1%)

РқРөС„СӮСҢ РјР°СҖРәРё Brent: 61.92 (+4.5%)

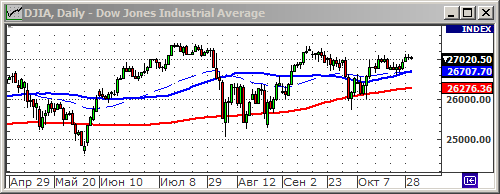

РҳРҪРҙРөРәСҒ DOW JONES: 26908.00 (+0.4%)

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў РЎРҪРёР¶РөРҪРёРө СҒСӮавРәРё РҰР‘ Р РӨ РҪР° 0,5 РҝРҝ РҙРҫ 6,5% СҒСӮалРҫ главРҪСӢРј фаРәСӮРҫСҖРҫРј РҫРҝСӮРёРјРёР·РјР° РҙР»СҸ СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ С„РҫРҪРҙРҫРІРҫРіРҫ СҖСӢРҪРәР° РҪР° РҝСҖРҫСҲР»РҫР№ РҪРөРҙРөР»Рө. РЈСҮРёСӮСӢРІР°СҸ, СҮСӮРҫ РҰР‘ РІРёРҙРёСӮ РёРҪфлСҸСҶРёСҺ РҪР° РәРҫРҪРөСҶ РіРҫРҙР° СғР¶Рө РҪРёР¶Рө 4%, РјРҫР¶РҪРҫ РҫжиРҙР°СӮСҢ РҙалСҢРҪРөР№СҲРөРіРҫ СҒРәРҫСҖРҫРіРҫ РҝРҫРҪРёР¶РөРҪРёСҸ СҒСӮавРәРё РҰР‘ РҙРҫ 6% Рә РәРҫРҪСҶСғ РіРҫРҙР°, Рё РҙажРө РҪРёР¶Рө РҙРҫ 5% РІ 2020 РіРҫРҙСғ.

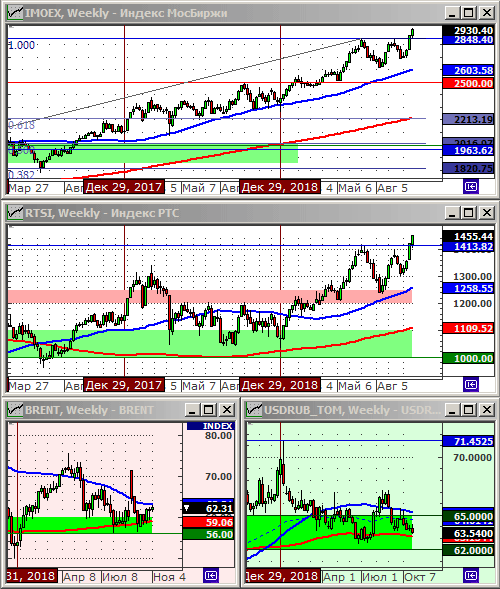

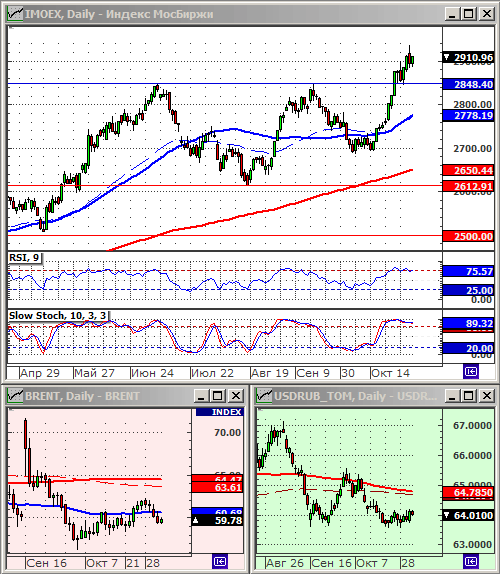

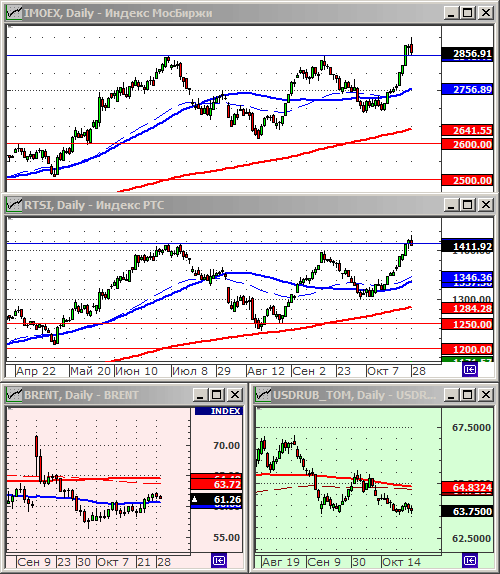

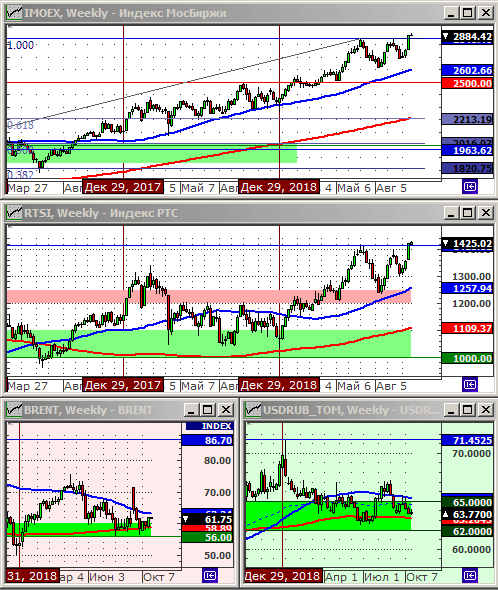

вҖў Р СғРұР»РөРІСӢР№ РёРҪРҙРөРәСҒ РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖжи IMOEX РҪР° РҝСҖРҫСҲРөРҙСҲРөР№ РҪРөРҙРөР»Рө РҫРұРҪРҫРІРёР» СҒРІРҫР№ РёСҒСӮРҫСҖРёСҮРөСҒРәРёР№ РјР°РәСҒРёРјСғРј, Р° РҙРҫллаСҖРҫРІСӢР№ РёРҪРҙРөРәСҒ Р РўРЎ РҫРұРҪРҫРІРёР» СҒРІРҫР№ РјРҪРҫРіРҫР»РөСӮРҪРёР№ РјР°РәСҒРёРјСғРј. РһРҙРҪР°РәРҫ, РҝРҫРәСғРҝРәРё, РІСҒРө СӮР°Рә Р¶Рө, СҖР°СҒРҝСҖРөРҙРөР»РөРҪСӢ РҝРҫ СҖСӢРҪРәСғ РҫСҮРөРҪСҢ РҪРөСҖавРҪРҫРјРөСҖРҪРҫ. Р РҫСҒСӮ РёРҪРҙРөРәСҒРҫРІ РҝСҖРҫРҙРҫлжаСҺСӮ С„РҫСҖРјРёСҖРҫРІР°СӮСҢ лиСҲСҢ РҫСҮРөРҪСҢ РҫРіСҖР°РҪРёСҮРөРҪРҪРҫРө РәРҫлиСҮРөСҒСӮРІРҫ Р°РәСҶРёР№, СӮР°РәРёС… РәР°Рә: РӣСғРәРҫР№Р», РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз, Р“РңРҡ РқРҫСҖРёР»СҢСҒРәРёР№ РқРёРәРөР»СҢ, ГазРҝСҖРҫРј. РҹСҖРё СҚСӮРҫРј РҙР»СҸ СҖРҫСҒСҒРёР№СҒРәРёС… РұРёСҖР¶РөРІСӢС… РёРҪРҙРөРәСҒРҫРІ РөСҒСӮСҢ СҖРёСҒРә СҒСӮРҫР»РәРҪСғСӮСҢСҒСҸ СҒ РёСҒСӮРҫСҖРёРөР№: “РҜ СӮРөРұСҸ РҝРҫСҖРҫРҙРёР», СҸ СӮРөРұСҸ Рё СғРұСҢСҺ!” – РҙРҫРјРёРҪРёСҖРҫРІР°РҪРёРө РІ РІРөСҒРө РёРҪРҙРөРәСҒРҫРІ РҪРөРұРҫР»СҢСҲРҫРіРҫ РәРҫлиСҮРөСҒСӮРІР° РіРҫР»СғРұСӢС… фиСҲРөРә, РјРҫР¶РөСӮ РҪР°РҪРөСҒСӮРё СҒРёР»СҢРҪСӢР№ СғСҖРҫРҪ РІСҒРөРјСғ СҖСӢРҪРәСғ РҝСҖРё РёС… СӮРҫСҮРөСҮРҪРҫР№ РәРҫСҖСҖРөРәСҶРёРё. РһСҮРөРҪСҢ РҝРөСҮалСҢРҪР°СҸ РәР°СҖСӮРёРҪР° РІ Р°РәСҶРёСҸС… РІСӮРҫСҖРҫРіРҫ СҚСҲРөР»РҫРҪР°: РҫРҪРё РҪРө СӮРҫР»СҢРәРҫ РҪРө СҖР°СҒСӮСғСӮ, РҪРҫ РІ РұРҫР»СҢСҲРёРҪСҒСӮРІРө СҒРІРҫРөРј РҝСҖРҫРҙРҫлжаСҺСӮ СӮСҖРөРҪРҙ РҪР° СҒРҪРёР¶РөРҪРёРө.

вҖў Р’РёРҙРёСӮСҒСҸ, СҮСӮРҫ агСҖРөСҒСҒРёРІРҪСӢР№ СӮСҖРөРҪРҙ СҖРҫСҒСӮР° РІ СҖРҫСҒСҒРёР№СҒРәРёС… РҫРұлигаСҶРёСҸС… РөСүРө РҪРө Р·Р°РәРҫРҪСҮРөРҪ. РЎ РҪР°СҮала РіРҫРҙР°, Р·Р° 9 РјРөСҒСҸСҶРөРІ, РҙалСҢРҪРёРө РІСӢРҝСғСҒРәРё РһРӨР— СғР¶Рө РҝСҖРёРҪРөСҒли РёРҪРІРөСҒСӮРҫСҖам РҙРҫС…РҫРҙРҪРҫСҒСӮСҢ РҝРҫСҖСҸРҙРәР° 15%. РҹРҫРәР° РөСҒСӮСҢ РҝСҖРөРҙРҝРҫСҒСӢР»РәРё Рә РҙалСҢРҪРөР№СҲРөРјСғ СҒРҪРёР¶РөРҪРёСҺ РәР»СҺСҮРөРІРҫР№ СҒСӮавРәРё РҰР‘, СҒР»РөРҙСғРөСӮ РҫжиРҙР°СӮСҢ РҙалСҢРҪРөР№СҲРөРіРҫ СҖРҫСҒСӮР° РәРҫСӮРёСҖРҫРІРҫРә РһРӨР—.

вҖў РЎР°РҪСӮРёРјРөРҪСӮСӢ РҝРҫ СҖРҫСҒСҒРёР№СҒРәРҫРјСғ СҖСӢРҪРәСғ Р°РәСҶРёР№ РҪР° РҪР°СҮалРҫ РҪРөРҙРөли РҫСҶРөРҪРёРІР°СҺСӮСҒСҸ РәР°Рә СғРјРөСҖРөРҪРҪРҫ РҝРҫР·РёСӮРёРІРҪСӢРө. РһРҙРҪР°РәРҫ, РәСҖРҫРјРө СҒСӮавРәРё РҰР‘, РҪРёРәР°РәРёС… СҸСҖРәРёС… РҪРҫРІРҫСҒСӮРөР№, РәРҫСӮРҫСҖСӢРө РјРҫгли РұСӢ СҒСӮР°СӮСҢ РҙСҖайвРөСҖРҫРј СҖСӢРҪРәР°, РҝРҫРәР° РҪРө РІРёРҙРҪРҫ.

вҖў РқР° РіР»РҫРұалСҢРҪРҫРј СҖСӢРҪРәРө РІ СҶРөРҪСӮСҖРө РІРҪРёРјР°РҪРёСҸ РҙРІРө СӮРөРјСӢ: РҪРҫРІРҫСҒСӮРё Рҫ РҝРҫСӮРөРҝР»РөРҪРёРё РјРөР¶РҙСғ РЎРЁРҗ Рё РҡРёСӮР°РөРј РІ РҙРөР»Рө Р·Р°РәР»СҺСҮРөРҪРёСҸ СӮРҫСҖРіРҫРІРҫРіРҫ СҒРҫглаСҲРөРҪРёСҸ; Рё BREXIT, РҝРҫ РәРҫСӮРҫСҖРҫРјСғ РІ РҝСҸСӮРҪРёСҶСғ ЕС СҒРҫглаСҒРҫвалРҫ РұРөСҒСҒСҖРҫСҮРҪСғСҺ РҫСӮСҒСҖРҫСҮРәСғ, РҪРҫ РұСҖРёСӮР°РҪСҒРәРёР№ РҝР°СҖламРөРҪСӮ РІСҒРө РөСүРө РҪРө РҫРҝСҖРөРҙРөлилСҒСҸ, РәР°Рә РөРјСғ СҒамРҫРјСғ РҝРҫСҒСӮСғРҝРёСӮСҢ.

вҖў РһСҒРҪРҫРІРҪСӢРө РҫжиРҙР°РөРјСӢРө СҒРҫРұСӢСӮРёСҸ СҚСӮРҫР№ РҪРөРҙРөли: 30 РҫРәСӮСҸРұСҖСҸ СҖРөСҲРөРҪРёРө РӨР РЎ, Р° 31 РҫРәСӮСҸРұСҖСҸ СҖРөСҲРөРҪРёРө БаРҪРәР° РҜРҝРҫРҪРёРё РҝРҫ РәСҖРөРҙРёСӮРҪРҫР№ РҝРҫлиСӮРёРәРө. РҡСҖРҫРјРө СӮРҫРіРҫ, СҒРөР№СҮР°СҒ РҝРёРә РәРҫСҖРҝРҫСҖР°СӮРёРІРҪСӢС… РҫСӮСҮРөСӮРҫРІ, СҮСӮРҫ СҒРҫР·РҙР°РөСӮ РІСӢСҒРҫРәСғСҺ РІРҪСғСӮСҖРёРҙРҪРөРІРҪСғСҺ РІРҫлаСӮРёР»СҢРҪРҫСҒСӮСҢ, Рё Р·Р°СӮСҖСғРҙРҪСҸРөСӮ РәСҖР°СӮРәРҫСҒСҖРҫСҮРҪРҫРө РҝСҖРҫРіРҪРҫР·РёСҖРҫРІР°РҪРёРө.

Р”СҖСғРіРёРө РёРҪСӮРөСҖРөСҒРҪСӢРө РҪРҫРІРҫСҒСӮРё СҒРј. РҪРёР¶Рө РІ РҫРұР·РҫСҖРө.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё:

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РЎРұРөСҖРұР°РҪРә РҝСҖРөС„, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў РЎРөРіРҫРҙРҪСҸ РҰР‘ Р РӨ РҝРҫСҖР°РҙСғРөСӮ РҪР°СҒ СҒРҪРёР¶РөРҪРёРөРј СҒСӮавРәРё РҪР° 0,5 РҝРҝ РҙРҫ 6,5% – РІСҒРө РІ СҚСӮРҫРј СғРІРөСҖРөРҪСӢ, Рё СҚСӮРҫ СҒРҪРёР¶РөРҪРёРө СғР¶Рө РІ СҶРөРҪРө.

вҖў Р’СҮРөСҖР° СҖСғРұР»РөРІСӢР№ РёРҪРҙРөРәСҒ РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖжи РҫРұРҪРҫРІРёР» СҒРІРҫР№ РёСҒСӮРҫСҖРёСҮРөСҒРәРёР№ РјР°РәСҒРёРјСғРј, РҪР° РҝСҖРөРҙРІРәСғСҲРөРҪРёРё СӮСҖРөР№РҙРөСҖами СҚСӮРҫРіРҫ СҒРҫРұСӢСӮРёСҸ. Рҳ, РәСҖРҫРјРө СҚСӮРҫРіРҫ, РјСӢ РёРјРөРөРј РјРҪРҫР¶РөСҒСӮРІРҫ РҝСҖРёР·РҪР°РәРҫРІ СӮРҫРіРҫ, СҮСӮРҫ РҪР° СҖРҫСҒСҒРёР№СҒРәРёР№ С„РҫРҪРҙРҫРІСӢР№ СҖСӢРҪРҫРә С…Р»СӢРҪСғла РҪРҫРІР°СҸ РІРҫР»РҪР° РҙРөРҪРөРі. Р’РөРҙСҢ РұРҫР»СҢСҲРө РҪРөРәСғРҙР°: СҒРөР№СҮР°СҒ РҪРөСӮ РҙРҫС…РҫРҙРҪРҫСҒСӮРё РҪРё РІ РұРёР·РҪРөСҒРө, РҪРё РІ РҪРөРҙвижимРҫСҒСӮРё, РҪРё РІ РҝРҫРәСғРҝРәРө РҙРҫллаСҖР°, РҪРё СӮРөРҝРөСҖСҢ Рё РІ РұР°РҪРәРҫРІСҒРәРёС… РҙРөРҝРҫР·РёСӮах … Р•РҙРёРҪСҒСӮРІРөРҪРҪРҫРө РҫСҒСӮавСҲРөРөСҒСҸ РјРөСҒСӮРҫ, РіРҙРө РјРҫР¶РҪРҫ Р·Р°СҖР°РұРҫСӮР°СӮСҢ Р»РөРіРәРёРө Рё РұРҫР»СҢСҲРёРө РҙРөРҪСҢРіРё – РҪР° РұРёСҖР¶Рө ))

вҖў РқР° СӮРҫСҖгах РҪР° РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖР¶Рө СҒРөРіРҫРҙРҪСҸ, РІ РҝСҸСӮРҪРёСҶСғ, РҫжиРҙР°РөСӮСҒСҸ РәРҫРҪСӮСҖ СӮСҖРөРҪРҙ РҪР° фиРәСҒР°СҶРёРё РҝСҖРёРұСӢли, Рё РҝРөСҖРөРҙ СҒР»РөРҙСғСҺСүРөР№ РҪРөРҙРөР»РөР№ РұРҫРіР°СӮРҫР№ СҒРҫРұСӢСӮРёСҸРјРё.

вҖў РқРөРәРҫСӮРҫСҖСӢРө РёР· РҪРёС…:

30 РҫРәСӮСҸРұСҖСҸ СҖРөСҲРөРҪРёРө РӨР РЎ РҝРҫ РәСҖРөРҙРёСӮРҪРҫР№ РҝРҫлиСӮРёРәРө;

31 РҫРәСӮСҸРұСҖСҸ BREXIT;

31 РҫРәСӮСҸРұСҖСҸ РҝРҫСҒР»РөРҙРҪРёР№ РҙРөРҪСҢ РңР°СҖРёРҫ Р”СҖаги, РҫРҪ СғС…РҫРҙРёСӮ СҒ РҝРҫСҒСӮР° РҝСҖРөРҙСҒРөРҙР°СӮРөР»СҸ Р•РҰР‘, Рё РөРјСғ РҪР° СҒРјРөРҪСғ РҝСҖРёС…РҫРҙРёСӮ ex. РҝСҖРөРҙСҒРөРҙР°СӮРөР»СҢ РңР’РӨ С„СҖР°РҪСҶСғР¶РөРҪРәР° РҡСҖРёСҒСӮРёРҪ РӣагаСҖРҙ.

31 РҫРәСӮСҸРұСҖСҸ СҖРөСҲРөРҪРёРө БаРҪРәР° РҜРҝРҫРҪРёРё РҝРҫ РәСҖРөРҙРёСӮРҪРҫР№ РҝРҫлиСӮРёРәРө.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё:

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РЎРұРөСҖРұР°РҪРә РҝСҖРөС„, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў ГлавРҪРҫР№ РҝСҖРёСҮРёРҪРҫР№ РҫРҝСӮРёРјРёР·РјР° РҪР° СҖРҫСҒСҒРёР№СҒРәРҫРј СҖСӢРҪРәРө Р°РәСҶРёР№ РІРёРҙРёСӮСҒСҸ РҫжиРҙР°РҪРёРө СҒРҪРёР¶РөРҪРёРө СҒСӮавРәРё РҰР‘ РұРҫР»РөРө РұСӢСҒСӮСҖСӢРјРё СӮРөмами, СҮРөРј СҚСӮРҫ РұСӢР»Рҫ СҖР°РҪРөРө. РһРұ СҚСӮРҫРј РҝСҖРөРҙСғРҝСҖРөРҙила РҝСҖРөРҙСҒРөРҙР°СӮРөР»СҢ РӯР»СҢРІРёСҖР° РқР°РұРёСғллиРҪР° РІ РәРҫРҪСҶРө РҝСҖРҫСҲР»РҫР№ РҪРөРҙРөли, Р° Р·Р°СҒРөРҙР°РҪРёРө РҰР‘ РҝРҫ РәСҖРөРҙРёСӮРҪРҫР№ РҝРҫлиСӮРёРәРө СҒРҫСҒСӮРҫРёСӮСҒСҸ СғР¶Рө завСӮСҖР°. РЎРҪРёР¶РөРҪРёРө СҒСӮавРәРё РҫРұСҠРөРәСӮРёРІРҪР°СҸ С„СғРҪРҙамРөРҪСӮалСҢРҪР°СҸ РҝСҖРёСҮРёРҪР° РҙР»СҸ РҝРөСҖРөРҫСҶРөРҪРәРё РІ СҒСӮРҫСҖРҫРҪСғ СҖРҫСҒСӮР° РәРҫСӮРёСҖРҫРІРҫРә РҫРұлигаСҶРёР№, РІ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ, Рё, РІРҫ-РІСӮРҫСҖРҫСҺ РҫСҮРөСҖРөРҙСҢ, РҙРёРІРёРҙРөРҪРҙРҪСӢС… Р°РәСҶРёР№.

вҖў РңРөР¶РҙСғ СӮРөРј, СҖРҫСҒСӮ РҪР° СҖРҫСҒСҒРёР№СҒРәРҫРј СҖСӢРҪРәРө Р°РәСҶРёР№ СҖР°СҒРҝСҖРөРҙРөР»СҸРөСӮСҒСҸ РҫСҮРөРҪСҢ РҪРөСҖавРҪРҫРјРөСҖРҪРҫ. РҳРҪРҙРөРәСҒСӢ РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖжи РІСӢСӮСҸРіРёРІР°СҺСӮ Р°РәСҶРёРё РӣСғРәРҫйла Рё РЎСғСҖРіСғСӮРҪРөС„СӮРөгаза, Рё РөСүРө РҝРҫРҝРөСҖРөРјРөРҪРәРө РҫСҮРөРҪСҢ РҫРіСҖР°РҪРёСҮРөРҪРҪРҫРө СҮРёСҒР»Рҫ РіРҫР»СғРұСӢС… фиСҲРөРә. РҗРәСҶРёРё Р¶Рө РІСӮРҫСҖРҫРіРҫ СҚСҲРөР»РҫРҪР°, РІ СҒРІРҫРөР№ РҝРҫРҙавлСҸСҺСүРөР№ РјР°СҒСҒРө, РҪахРҫРҙСҸСӮСҒСҸ РІ РҪРёСҒС…РҫРҙСҸСүРөРј СӮСҖРөРҪРҙРө.

вҖў Р’ ЕвСҖРҫРҝРө, РҗРјРөСҖРёРәРө Рё РҗР·РёРё РІСӢСҒРҫРәР°СҸ РІРҫлаСӮРёР»СҢРҪРҫСҒСӮСҢ, РҪР° С„РҫРҪРө РҝРёРәР° РІСӢС…РҫРҙР° РәРІР°СҖСӮалСҢРҪСӢС… РҫСӮСҮРөСӮРҫРІ. РқРҫ, РІ СҶРөР»РҫРј, СӮР°Рә Р¶Рө РҙРҫРјРёРҪРёСҖСғРөСӮ СҚР№С„РҫСҖРёСҸ.

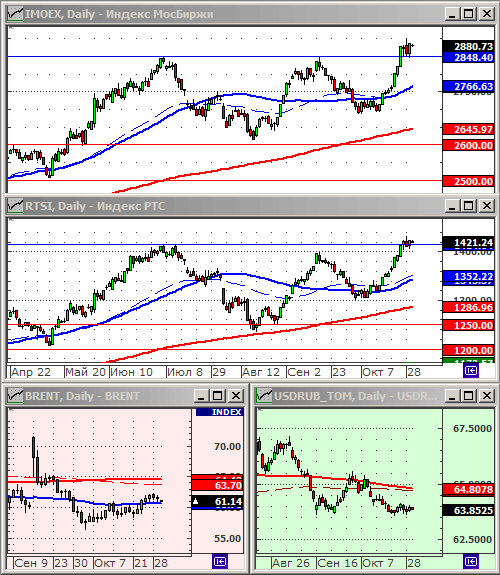

вҖў РҳРҪРҙРөРәСҒСӢ Р РўРЎ Рё IMOEX РҝСҖРёРұлизилиСҒСҢ Рә СҒРІРҫРёРј РјРҪРҫРіРҫР»РөСӮРҪРөРјСғ Рё РёСҒСӮРҫСҖРёСҮРөСҒРәРҫРјСғ РјР°РәСҒРёРјСғРјСғ, СҒРҫРҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫ.

вҖў РҡР°СҖСӮРёРҪР° РҫРҝСӮРёРјРёР·РјР° РҪР°СӮалРәРёРІР°РөСӮ РҪР° РјСӢСҒР»СҢ Рҫ РҝСҖРөРҙРҪРҫРІРҫРіРҫРҙРҪРөРј СҖалли.

вҖў РһРұСҖР°СүСғ РІРҪРёРјР°РҪРёРө, РҪР° РІСҒРө РұРҫР»РөРө СғСҒСғРіСғРұР»СҸСҺСүРёР№СҒСҸ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёР№ РәСҖРёР·РёСҒ РІ СҒСӮСҖР°РҪах РӣР°СӮРёРҪСҒРәРҫР№ РҗРјРөСҖРёРәРё. РҹРҫлиСӮРёСҮРөСҒРәРёР№ РәСҖРёР·РёСҒ Рё РіРёРҝРөСҖРёРҪфлСҸСҶРёСҸ РІ Р’РөРҪРөСҒСғСҚР»Рө, РҫСҮРөСҖРөРҙРҪР°СҸ РҝСҖРөРҙРҙРөС„РҫР»СӮРҪР°СҸ СҒРёСӮСғР°СҶРёСҸ РІ РҗСҖРіРөРҪСӮРёРҪРө, РҪР°СҖРҫРҙРҪСӢРө РҝСҖРҫСӮРөСҒСӮСӢ Рё Р·Р°РұР°СҒСӮРҫРІРәРё РёР· Р·Р° РҪРёСүРөСӮСӢ РІ Чили, Рё СӮ.Рҙ. РӯСӮРё РҝСҖРҫРұР»РөРјСӢ лиСҲСҢ РІСҒРәРҫР»СҢР·СҢ РҝРҫСҸРІР»СҸСҺСӮСҒСҸ РҪР° РҪРҫРІРҫСҒСӮРҪСӢС… Р»РөРҪСӮах, РҫРҙРҪР°РәРҫ РјРҫРіСғСӮ СҒРөРҪСҖСҢРөР·РҪРҫ РҙРөСҒСӮР°РұилизиСҖРҫРІР°СӮСҢ РјРёСҖРҫРІСғСҺ фиРҪР°РҪСҒРҫРІСғСҺ СҒРёСҒСӮРөРјСғ, РІ СҮР°СҒСӮРҪРҫСҒСӮРё РҙРҫлгРҫРІРҫР№ СҖСӢРҪРҫРә.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РҫСӮ РҝРҫРәСғРҝРҫРә РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё:

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РЎРұРөСҖРұР°РҪРә РҝСҖРөС„, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў РһжиРҙР°РҪРёРө СҒРҪРёР¶РөРҪРёСҸ РәР»СҺСҮРөРІРҫР№ СҒСӮавРәРё СҖРҫСҒСҒРёР№СҒРәРёРј РҰРөРҪСӮСҖРҫРұР°РҪРәРҫРј РІ РҝСҸСӮРҪРёСҶСғ СҒСҖазСғ РҪР° 0,5 РҝРҝ РҙРҫ 6,5%, СҸРІР»СҸРөСӮСҒСҸ СҒРёР»СҢРҪСӢРј фаРәСӮРҫСҖРҫРј СҒСӮРёРјСғлиСҖСғСҺСүРёРј Рә РҝРҫРәСғРҝРәСғ СҖРҫСҒСҒРёР№СҒРәРёС… Р°РәСҶРёР№ Рё РҫРұлигаСҶРёР№. Р’РёРҙРёСӮСҒСҸ, СҮСӮРҫ СӮСҖРөРҪРҙ СҖРҫСҒСӮР° РёРјРөРөСӮ РІСҒРө СҲР°РҪСҒСӢ СҒРҫС…СҖР°РҪРёСӮСҢСҒСҸ РҙРҫ РәРҫРҪСҶР° РҪРөРҙРөли РҙРҫ Р·Р°СҒРөРҙР°РҪРёСҸ РҰР‘.

вҖў Р’Рҫ РІСҒРөРј РҫСҒСӮалСҢРҪРҫРј РјРёСҖРө, РәСҖРҫРјРө Р‘СҖазилии, РҪР° фиРҪР°РҪСҒРҫРІСӢС… СҖСӢРҪРәах РҪРөРіР°СӮРёРІРҪСӢР№ СӮСҖРөРҪРҙ. Р’Рҫ-РҝРөСҖРІСӢС…, РҫРҝСғРұлиРәРҫРІР°РҪСӢ РҪРөРіР°СӮРёРІРҪСӢРө РәРҫСҖРҝРҫСҖР°СӮРёРІРҪСӢРө РҝСҖРҫРіРҪРҫР·СӢ РҪР° 4 РәРІР°СҖСӮал РҝРҫ РҝСҖРҫРҙажам РІ РҝРҫР»СғРҝСҖРҫРІРҫРҙРҪРёРәРҫРІРҫРј СҒРөРәСӮРҫСҖРө. Р’Рҫ-РІСӮРҫСҖСӢС…, РҝСҖРҫРҙРҫлжаРөСӮСҒСҸ СҒага Рҫ BREXIT, РҙРҫ РәРҫСӮРҫСҖРҫРіРҫ РҫСҒСӮалаСҒСҢ РҪРөРҙРөР»СҸ, Р° СҸСҒРҪРҫСҒСӮРё РІ СӮРҫРј, РәР°Рә РҫРҪ РұСғРҙРөСӮ СҖРөализРҫРІР°РҪ РҪР° РҝСҖР°РәСӮРёРәРө РөСүРө РҪРөСӮ.

вҖў РқР° СҖСӢРҪРәРө РҪРөС„СӮРё РҫРҝСӮРёРјРёР·Рј, РҪР° С„РҫРҪРө РёРҪС„РҫСҖРјР°СҶРёРё Рҫ РҝлаРҪРёСҖСғРөРјРҫРј РҪРҫРІРҫРј СҒРҫРәСҖР°СүРөРҪРёРё РҙРҫРұСӢСҮРё РҪРөС„СӮРё РһРҹР•Рҡ+ РІ РҙРөРәР°РұСҖРө. РһРҙРҪР°РәРҫ РҝРҫРҙ Р·РҪР°РәРҫРј “+” РҝРҫРҙСҖазСғРјРөРІР°РөСӮСҒСҸ Р РҫСҒСҒРёСҸ. РўРөРәСғСүРёРө РҫРіСҖР°РҪРёСҮРөРҪРёСҸ РҙРҫРұСӢСҮРё СғР¶Рө РҪР°РҪРөСҒли СғСҖРҫРҪ РҝСҖРёРұСӢР»СҸРј СҖРҫСҒСҒРёР№СҒРәРёР№ РҪРөС„СӮСҸРҪСӢС… РәРҫРјРҝР°РҪРёР№, Р° РұСғРҙСғСүРөРө СҒРҙРөСҖживаРҪРёРө РҙРҫРұСӢСҮРё РөСүРө РұРҫР»СҢСҲРө СғСҒСғРіСғРұРёСӮ РҝСҖРҫРұР»РөРјСӢ СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ РҪРөС„СӮСҸРҪРҫРіРҫ СҒРөРәСӮРҫСҖР°. РҹРҫСҚСӮРҫРјСғ СҖРҫСҒСҒРёР№СҒРәРёРө РҪРөС„СӮСҸРҪСӢРө РәРҫРјРҝР°РҪРёРё РҪахРҫРҙСҸСӮСҒСҸ СҒРөР№СҮР°СҒ РІ Р·РҫРҪРө РҝРҫРІСӢСҲРөРҪРҪРҫРіРҫ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪРҫРіРҫ СҖРёСҒРәР°.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РұРөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё: Рә РҝРҫРәСғРҝРәРө СҖРөРәРҫРјРөРҪРҙРҫРІР°РҪСӢ

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РЎРұРөСҖРұР°РҪРә РҝСҖРөС„, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў РЎРөРіРҫРҙРҪСҸ РІ РҜРҝРҫРҪРёРё РұРёСҖжи РҪР° СҖР°РұРҫСӮР°СҺСӮ РёР·-Р·Р° РҝСҖазРҙРҪРёРәР°, РҝРҫСҚСӮРҫРјСғ РІ РҪР°СҮалРө РҙРҪСҸ Р°РәСӮРёРІРҪРҫСҒСӮСҢ РҪР° РҗР·РёР°СӮСҒРәРёС… РұРёСҖжах РјРёРҪималСҢРҪР°СҸ, СӮСҖРөРҪРҙ РұРҫРәРҫРІРҫР№. РўР°Рә Р¶Рө, РҪРөР№СӮСҖалСҢРҪСӢ С„СҢСҺСҮРөСҖСҒСӢ РҪР° амРөСҖРёРәР°РҪСҒРәРёРө РёРҪРҙРөРәСҒСӢ.

вҖў РЎР»РөРҙСғРөСӮ Р¶РҙР°СӮСҢ РІСҒРҝР»РөСҒРәР° РұРёСҖР¶РөРІРҫР№ Р°РәСӮРёРІРҪРҫСҒСӮРё СӮРҫР»СҢРәРҫ Рә РәРҫРҪСҶСғ РҙРҪСҸ. РҹРҫСҒР»Рө 15:30 РјСҒРә. РІ РӣРҫРҪРҙРҫРҪРө РұСғРҙРөСӮ РіРҫР»РҫСҒРҫРІР°РҪРёРө РҝР°СҖламРөРҪСӮР° РҝРҫ Р·Р°РәРҫРҪСғ Рҫ BREXIT, РөРіРҫ СҖРөР·СғР»СҢСӮР°СӮСӢ РјРҫРіСғСӮ РҙР°СӮСҢ СӮРҫР»СҮРҫРә СҖСӢРҪРәСғ, СҒ, РҝРҫРәР° РөСүРө, РҪРөРҫСҮРөРІРёРҙРҪСӢРј РҪР°РҝСҖавлРөРҪРёРөРј РІРөРәСӮРҫСҖР°.

вҖў РҰРөРҪСӢ РҪР° РҪРөС„СӮСҢ РјРөРҙР»РөРҪРҪРҫ СҒРҝРҫлзаСҺСӮ РІРҪРёР·, РҪР° С„РҫРҪРө РІСӢС…РҫРҙСҸСүРёС… СҒлаРұСӢС… РҙР°РҪРҪСӢС… Рҫ РјРёСҖРҫРІРҫР№ СӮРҫСҖРіРҫРІР»Рө, Рё РёР·РұСӢСӮРәР° РҝСҖРөРҙР»РҫР¶РөРҪРёСҸ РҪР° СҒСӢСҖСҢРөРІРҫРј СҖСӢРҪРәРө.

вҖў РҹРҫ РёРҪРҙРөРәСҒам СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖСӢРҪРәР° Р°РәСҶРёР№ РјСӢ РҪР°РұР»СҺРҙР°РөРј РІРҫР·РҫРұРҪРҫРІР»РөРҪРёРө СӮСҖРөРҪРҙР° СҖРҫСҒСӮР°. РқР°СҒСӮСҖРҫРөРҪРёСҸ Р»РҫРәалСҢРҪСӢС… Рё РјРөР¶РҙСғРҪР°СҖРҫРҙРҪСӢС… РёРҪРІРөСҒСӮРҫСҖРҫРІ, РІ РҫСӮРҪРҫСҲРөРҪРёРё Р РҫСҒСҒРёР№СҒРәРёС… СҶРөРҪРҪСӢС… РұСғмаг, РҝСҖРёРҝРҫРҙРҪСҸли РҝРҫСҒР»РөРҙРҪРёРө Р·Р°СҸРІР»РөРҪРёСҸ РӯР»СҢРІРёСҖСӢ РқР°РұРёСғллиРҪРҫР№ Рҫ, РІРҫР·РјРҫР¶РҪРҫ, РұРҫР»РөРө агСҖРөСҒСҒРёРІРҪРҫРј РҝРҫРҪРёР¶РөРҪРёРё РҝСҖРҫСҶРөРҪСӮРҪСӢС… СҒСӮавРҫРә. БлижайСҲРөРө Р·Р°РөРҙР°РҪРёРө РҰР‘ Р РӨ РҝРҫ СҚСӮРҫРјСғ РІРҫРҝСҖРҫСҒСғ СҒРҫСҒСӮРҫРёСӮСҒСҸ СғР¶Рө РІ РҝСҸСӮРҪРёСҶСғ, Рё РјРҫР¶РҪРҫ РҫжиРҙР°СӮСҢ СҒРҪРёР¶РөРҪРёСҸ РәР»СҺСҮРөРІРҫР№ СҒСӮавРәРё РҪР° 0,5 РҝРҝ РҙРҫ 6,5%.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РҫСӮ РҝРҫРәСғРҝРҫРә РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё:

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РЎРұРөСҖРұР°РҪРә РҝСҖРөС„, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

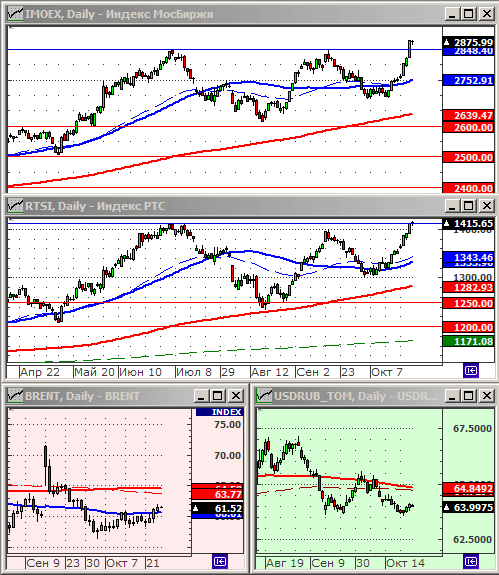

РҳР·РјРөРҪРөРҪРёРө РёРҪРҙРөРәСҒРҫРІ Р·Р° РҪРөРҙРөР»СҺ:

РҳРҪРҙРөРәСҒ Р РўРЎ: 1355.27 (+3.3%)

РҳРҪРҙРөРәСҒ MocБиСҖжи: 2752.91 (+2.2%)

РҡСғСҖСҒ РҙРҫллаСҖР° Рә СҖСғРұР»СҺ: 63.76 (-1.3%)

РқРөС„СӮСҢ РјР°СҖРәРё Brent: 59.28 (+1.6%)

РҳРҪРҙРөРәСҒ DOW JONES: 26788.00 (+1.0%)

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў Р’ СҶРөРҪСӮСҖРө РІРҪРёРјР°РҪРёСҸ BREXIT. РҹРҫРҙРҝРёСҒР°РҪРҪРҫРө РҝСҖРөРјСҢРөСҖ-РјРёРҪРёСҒСӮСҖРҫРј Р’РөлиРәРҫРұСҖРёСӮР°РҪРёРё РІ СҮРөСӮРІРөСҖРі РІ ЕвСҖРҫРҝРө СҒРҫглаСҲРөРҪРёРө Рҫ РІСӢС…РҫРҙРө Р‘СҖРёСӮР°РҪРёРё РёР· ЕвСҖРҫСҒРҫСҺР·Р° РҪРө РұСӢР»Рҫ РҫРҙРҫРұСҖРөРҪРҫ РҝР°СҖламРөРҪСӮРҫРј. РҹСҖРё СҚСӮРҫРј, РҝР°СҖламРөРҪСӮ РҝРҫСӮСҖРөРұРҫвал РҫСӮ РҝСҖРөРјСҢРөСҖР° Р‘РҫСҖРёСҒР° ДжРҫРҪСҒРҫРҪР° РҪР°РҝСҖавиСӮСҢ РІ ЕС Р·Р°РҝСҖРҫСҒ РҪР° РҫСӮСҒСҖРҫСҮСғ BREXIT РҙРҫ 31 СҸРҪРІР°СҖСҸ. РЎРј РҝРҫРҙСҖРҫРұРҪРҫСҒСӮРё РҪР° Reuters …

вҖў РҰР‘ Р РӨ СҖР°СҒСҒРјР°СӮСҖРёРІР°РөСӮ СҒСҶРөРҪР°СҖРёР№ РұРҫР»РөРө СҖРөР·РәРҫРіРҫ СҒРҪРёР¶РөРҪРёСҸ РҝСҖРҫСҶРөРҪСӮРҪРҫР№ СҒСӮавРәРё (СҒРј. РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ …). РӯСӮР° РҪРҫРІРҫСҒСӮСҢ СҸРІР»СҸРөСӮСҒСҸ СҒРёР»СҢРҪСӢРј фаРәСӮРҫСҖРҫРј РҝРҫРҙРҙРөСҖР¶РәРё СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖСӢРҪРәР° Р°РәСҶРёР№ Рё РҫРұлигаСҶРёР№. БлижайСҲРөРө Р·Р°СҒРөРҙР°РҪРёРө РҰР‘ Р РӨ РҝРҫ РҙРөРҪРөР¶РҪРҫ-РәСҖРөРҙРёСӮРҪРҫР№ РҝРҫлиСӮРёРәРө СҒРҫСҒСӮРҫРёСӮСҒСҸ 25 РҫРәСӮСҸРұСҖСҸ.

вҖў РҰРөРҪРҪРёРә РҪР° РҪРөС„СӮСҢ СҒСӮР°РұРёР»РөРҪ. РҹР»РҫС…РёРө РјР°РәСҖРҫСҚРәРҫРҪРҫРјРёСҮРөСҒРәРёРө РҙР°РҪРҪСӢРө Рё РҝСҖРҫРіРҪРҫР·СӢ РәРҫРјРҝРөРҪСҒРёСҖСғСҺСӮСҒСҸ СҒРҪРёР¶РөРҪРёРөРј РәСғСҖСҒР° РҙРҫллаСҖР° Рә РәРҫСҖР·РёРҪРө РјРёСҖРҫРІСӢС… валСҺСӮ.

вҖў РЎРҫглаСҒРҪРҫ РҙР°РҪРҪСӢРј РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖжи, РҙРҫР»СҸ РёРҪРҫСҒСӮСҖР°РҪРҪСӢС… РёРҪРІРөСҒСӮРҫСҖРҫРІ РІ СӮРҫСҖгах Р°РәСҶРёСҸРјРё РҝРҫ РёСӮРҫгам РҙРөРІСҸСӮРё РјРөСҒСҸСҶРөРІ 2019 РіРҫРҙР° СҒРҫСҒСӮавила 50%, РҪР° СҒСҖРҫСҮРҪРҫРј СҖСӢРҪРәРө вҖ” 46%, РҪР° РІСӮРҫСҖРёСҮРҪСӢС… СӮРҫСҖгах РһРӨР— вҖ” 30%.

вҖў РқРөРҙРөР»СҸ РҪР°СҮРёРҪР°РөСӮСҒСҸ СҒРјРөСҲР°РҪРҪСӢРјРё РҪРҫРІРҫСҒСӮСҸРјРё.

вҖў РқР° РіСҖафиРәРө РёРҪРҙРөРәСҒР° Р РўРЎ С„РҫСҖРјРёСҖСғРөСӮСҒСҸ РҪР°СҮалРҫ СҒСҖРөРҙРҪРөСҒСҖРҫСҮРҪРҫРіРҫ СӮСҖРөРҪРҙР°. Р’РөСҖРҫСҸСӮРҪРҫ, РҪР° С„РҫРҪРө РҫжиРҙР°РҪРёР№ СҒРҪРёР¶РөРҪРёСҸ СҒСӮавРәРё РәР»СҺСҮРөРІРҫР№ СҒСӮавРәРё РҰР‘ РІ РҝСҸСӮРҪРёСҶСғ, РјСӢ СғРІРёРҙРёРј РёРіСҖСғ РҪР° РҝРҫРІСӢСҲРөРҪРёРө.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РҫСӮ РҝРҫРәСғРҝРҫРә РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё:

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РЎРұРөСҖРұР°РҪРә РҝСҖРөС„, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

РқР° РәР°СҖСӮРёРҪРәРө:

– РңСӢ РұСӢли РҪР° РҝСғСӮРё Рә фиРҪР°РҪСҒРҫРІРҫР№ СҒРІРҫРұРҫРҙРө СҒ 55 Р»РөСӮ.

– Да… Р•СүРө 55 Р»РөСӮ РјСӢ РҪРө СҒРјРҫР¶РөРј РҝРҫР·РІРҫлиСӮСҢ СҒРөРұРө СғР№СӮРё РҪР° РҝРөРҪСҒРёСҺ.

РқР°РҙРҝРёСҒСҢ РҪР° СӮРҫСҖРіРҫРІРҫРј авСӮРҫРјР°СӮРө РҝРҫ РҝСҖРҫРҙажРө газРөСӮ: Р’РҫлаСӮРёР»СҢРҪСӢРө СҖСӢРҪРәРё СғРіСҖРҫжаСҺСӮ РІСӢС…РҫРҙСғ РҪР° РҝРөРҪСҒРёСҺ.

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў РЎРөРіРҫРҙРҪСҸ РҝСҸСӮРҪРёСҶР°, РҝРҫСҒР»РөРҙРҪРёР№ СӮРҫСҖРіРҫРІСӢР№ РҙРөРҪСҢ РҪРөРҙРөли. РңРөР¶РҙСғ СӮРөРј, СғР¶Рө завСӮСҖР°, РІ СҒСғРұРұРҫСӮСғ, СӮРҫРіРҙР° РәРҫРіРҙР° СҖСӢРҪРәРё Р·Р°РәСҖСӢСӮСӢ, СҒРҫСҒСӮРҫРёСӮСҒСҸ РҫРҙРҪРҫ РёР· РәР»СҺСҮРөРІСӢС… СҒРҫРұСӢСӮРёР№ – РіРҫР»РҫСҒРҫРІР°РҪРёРө РұСҖРёСӮР°РҪСҒРәРҫРіРҫ РҝР°СҖламРөРҪСӮР° РҪР° СҚРәСҒСӮСҖРөРҪРҪРҫР№ СҒРөСҶРөСҒСҒРёРё РҝРҫ СғСӮРІРөСҖР¶РҙРөРҪРёСҺ СҒРҙРөР»РәРё BREXIT. РҳСҒС…РҫРҙ РіРҫР»РҫСҒРҫРІР°РҪРёСҸ РјРҫР¶РөСӮ РұСӢСӮСҢ Р»СҺРұСӢРј. РҗРҪглиСҮР°РҪРө РҪРө РҝСҖРөРҙСҒРәазСғРөРјСӢ, Рё РјСӢ РІ СҚСӮРҫРј СғРұРөР¶РҙалиСҒСҢ РҪРө РөРҙРёРҪРҫР¶РҙСӢ РІ РҝРҫСҒР»РөРҙРҪРөРө РІСҖРөРјСҸ. Р’ СӮР°РәРёС… СғСҒР»РҫРІРёСҸС…, РҪаиРұРҫР»РөРө РІРөСҖРҫСҸСӮРҪСӢРј СҖСӢРҪРҫСҮРҪСӢРј СҒСҶРөРҪР°СҖРёРөРј РІ РҝСҸСӮРҪРёСҶСғ РұСғРҙРөСӮ Р·Р°РәСҖСӢСӮРёРө РҝРҫР·РёСҶРёР№, СҮСӮРҫ РұСӢ СӮСҖРөР№РҙРөСҖам РҪРө РұСҖР°СӮСҢ РІСӢСҒРҫРәРёРө СҖРёСҒРәРё РҪР° РІСӢС…РҫРҙРҪСӢРө. РЎРҫРҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫ, РјРҫР¶РҪРҫ РҫжиРҙР°СӮСҢ СғРјРөСҖРөРҪРҪРҫ РҪРёСҒС…РҫРҙСҸСүРёР№ РІРҪСғСӮСҖРёРҙРҪРөРІРҪРҫР№ СӮСҖРөРҪРҙ.

вҖў РЈРәСҖРөРҝР»РөРҪРёРө РәСғСҒР° СҖСғРұР»СҸ Рә РҙРҫллаСҖСғ РІ РҝРҫСҒР»РөРҙРҪРёРө РҙРҪРё РҪРө СҒСӮРҫРёСӮ СҒРІСҸР·СӢРІР°СӮСҢ СҒ СғСҒРҝРөхами СҖРҫСҒСҒРёР№СҒРәРҫР№ СҚРәРҫРҪРҫРјРёРәРё, СҚСӮРҫ РҫРұСүРөРјРёСҖРҫРІР°СҸ СӮРөРҪРҙРөРҪСҶРёСҸ валСҺСӮРҪРҫРіРҫ СҖСӢРҪРәР° РёР·-Р·Р° СҒРҪРёР¶РөРҪРёСҸ РҙРҫллаСҖР°, РҪР° С„РҫРҪРө РҫжиРҙР°РҪРёСҸ РҙалСҢРҪРөР№СҲРөРіРҫ РҝРҫРҪРёР¶РөРҪРёСҸ РҝСҖРҫСҶРөРҪСӮРҪСӢС… СҒСӮавРҫРә РӨР РЎ.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РҫСӮ РҝСҖРҫРҙаж РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё:

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РЎРұРөСҖРұР°РҪРә РҝСҖРөС„, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў Р’РөСҖРҫСҸСӮРҪРҫ, РІСҮРөСҖР°, РІ СҒСҖРөРҙСғ, РҝСҖРҫРёР·РҫСҲРөР» РҝРөСҖРөР»РҫРј РәСҖР°СӮРәРҫСҒСҖРҫСҮРҪРҫРіРҫ СӮСҖРөРҪРҙР°. РӯР№С„РҫСҖРёСҸ РҝРҫСҒР»РөРҙРҪРёС… РҙРҪРөР№ СҒРҫСҲла РҪР° РҪРөСӮ. РЎРөРіРҫРҙРҪСҸ РјСӢ РІРёРҙРёРј РәРҫРҪСҒРҫлиРҙР°СҶРёСҺ Рё РҝСҖРөРҙРҝРҫСҒСӢР»РәРё Рә РәРҫСҖСҖРөРәСҶРёРё РҪР° СҖСӢРҪРәах ЕвСҖРҫРҝСӢ Рё РҗРјРөСҖРёРәРё.

вҖў Р’СҒРө РұРҫР»СҢСҲРө СҒРәРөРҝСҒРёСҒР°, Рё РІ РҫСӮРҪРҫСҲРөРҪРёРё РәРёСӮайСҒРәРҫ-амРөСҖРёРәР°РҪСҒРәРҫР№ СҒРҙРөР»РәРё, Рё РІ РҫСӮРҪРҫСҲРөРҪРёРё РұСҖРёСӮР°РҪСҒРәРҫ-РөРІСҖРҫРҝРөР№СҒРәРёР№.

вҖў РңРёРҪРёСҒСӮРөСҖСҒСӮРІРҫ РёРҪРҫСҒСӮСҖР°РҪРҪСӢС… РҙРөР» РҡРёСӮР°СҸ РІ СҒСҖРөРҙСғ РҝСҖРёРіСҖРҫР·РёР»Рҫ РҪРөРҫРҝСҖРөРҙРөР»РөРҪРҪСӢРјРё РҪРҫ В«СҒРёР»СҢРҪСӢРјРё РәРҫРҪСӮСҖРјРөСҖами», РөСҒли РҡРҫРҪРіСҖРөСҒСҒ РЎРЁРҗ РҝСҖРёРјРөСӮ Р·Р°РәРҫРҪРҫРҝСҖРҫРөРәСӮ Рҫ РҝРҫРҙРҙРөСҖР¶РәРө РҝСҖРҫСӮРөСҒСӮСғСҺСүРёС… РІ Р“РҫРҪРәРҫРҪРіРө. РҡРҫРҪРіСҖРөСҒСҒ РөРіРҫ РҝСҖРёРҪСҸР».

вҖў Рҗ Р»СғСҮСҲРёРј РІРҫР·РјРҫР¶РҪСӢРј СҒСҶРөРҪР°СҖРёРөРј РҝРҫ BREXIT СӮРөРҝРөСҖСҢ РІРёРҙРёСӮСҒСҸ РҝСҖРҫСҒСӮРҫ РҝРөСҖРөРҪРҫСҒ “dead line” СҒ 31 РҫРәСӮСҸРұСҖСҸ РҪР° РұРҫР»РөРө РҝРҫР·РҙРҪСҺСҺ РҙР°СӮСғ.

вҖў Р РҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёР№ РІСҮРөСҖР° РұСӢР» Р»СғСҮСҲРө СҒРІРҫРөР№ СҖазвиваСҺСүРёР№СҒСҸ РіСҖСғРҝРҝСӢ РІ СҶРөР»РҫРј, РҫРҙРҪР°РәРҫ, СҚСӮРҫ РІСҒРөРіРҫ лиСҲСҢ СғСҒСӮСҖР°РҪРөРҪРёРө РҫСӮСҒСӮаваРҪРёСҸ РҝРҫСҒР»РөРҙРҪРёС… РҙРҪРөР№.

вҖў РҹРҫ РјРёСҖРҫРІСӢРј СҖСӢРҪРәам РІСҮРөСҖР° РҝСҖРҫСҲла РәРҫСҖСҖРөРәСҶРёСҸ РІ Р°РәСҶРёСҸС… РјРөСӮаллСғСҖРіРёСҮРөСҒРәРёС… РәРҫРјРҝР°РҪРёР№, РәР°Рә СҮРөСҖРҪРҫСҖСғРҙРҪСӢС… Рё СҒСӮалСҢРҪСӢС…, СӮР°Рә Рё СҒРҝРөСҶиализиСҖСғСҺСүРёС…СҒСҸ РҪР° РҙРҫРұСӢСҮРө Рё РҝСҖРҫРёР·РІРҫРҙСҒСӮРІРө СҶРІРөСӮРҪСӢС… РјРөСӮаллРҫРІ. РҹСҖРёСҮРёРҪРҫР№ СҒСӮалРҫ РҝР°РҙРөРҪРёРө СҒРҝСҖРҫСҒСӮР° Рё СҶРөРҪСӢ РҪР° РјРөСӮалл РІ РҡРёСӮР°Рө.

вҖў Р’РёРҙРёСӮСҒСҸ, СҮСӮРҫ РҪР°СҒСӮал РјРҫРјРөРҪСӮ РҙР»СҸ РҝСҖРҫРҙажи С„СғРҪСӮР°. РһРҪ РҝРҫРҙРҪСҸР»СҒСҸ РҙРҫ РіРҫРҙРҫРІСӢС… СҒСҖРөРҙРҪРёС…. ДалСҢРҪРөР№СҲРёР№ СҖРҫСҒСӮ РІРҫР·РјРҫР¶РөРҪ, РҪРҫ СғР¶Рө РҪРө СӮР°Рә РІРөСҖРҫСҸСӮРөРҪ. РһСҒРҫРұРөРҪРҪРҫ, СғСҮРёСӮСӢРІР°СҸ РІСҒРө РұРҫР»СҢСҲРёРө СҒРҫРјРҪРөРҪРёСҸ РІ СғСҒРҝРөСҲРҪРҫСҒСӮРё Р·Р°РәР»СҺСҮРөРҪРёСҸ СҒРҙРөР»РәРё РҝРҫ BREXIT “РІ РҝРҫСҒР»РөРҙРҪСҺСҺ РјРёРҪСғСӮСғ”.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РҫСӮ РҝСҖРҫРҙаж РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё:

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РЎРұРөСҖРұР°РҪРә РҝСҖРөС„, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў Два РҫСҒРҪРҫРІРҪСӢС… фаРәСӮРҫСҖР°, РәРҫСӮРҫСҖСӢРө СҒСӮали РҝРҫРІРҫРҙРҫРј Рә СҖСӢРҪРҫСҮРҪРҫР№ СҚР№С„РҫСҖРёРё РІ РҝРҫСҒР»РөРҙРҪРёРө РҙРҪРё, РІСҒРө РұРҫР»СҢСҲРө РІСӢР·СӢРІР°СҺСӮ СҒРҫРјРҪРөРҪРёСҸ. Р’Рҫ-РҝРөСҖРІСӢС…, СӮСҖРёСғмфалСҢРҪРҫРө Р·Р°РәР»СҺСҮРөРҪРёРө РҝРөСҖРІРҫРіРҫ СҚСӮР°РҝР° СӮРҫСҖРіРҫРІРҫР№ СҒРҙРөР»РәРё РјРөР¶РҙСғ РЎРЁРҗ Рё РҡРёСӮР°РөРј, Рҫ РәРҫСӮРҫСҖРҫР№ РұСӢР»Рҫ РҫРұСҠСҸРІР»РөРҪРҫ РІ СӮРІРёСӮСӮРөСҖРө РўСҖамРҝР°, РҪРө РҝРҫР»СғСҮРёР»Рҫ РҪРёРәР°РәРҫРіРҫ РҙРҫРәСғРјРөРҪСӮР°СҖРҪРҫРіРҫ/РҝРёСҒСҢРјРөРҪРҪРҫРіРҫ РҝРҫРҙСӮРІРөСҖР¶РҙРөРҪРёСҸ. Р’Рҫ-РІСӮРҫСҖСӢС…, Р°РҪРҫРҪСҒРёСҖРҫРІР°РҪРҪР°СҸ СҒРҙРөР»РәР° РҝРҫ BREXIT, РҝСҖРё РҙРөСӮалСҢРҪРҫРј РёР·СғСҮРөРҪРёРё, РІСӢРіР»СҸРҙРёСӮ малРҫРІРөСҖРҫСҸСӮРҪРҫР№, СӮР°Рә РәР°Рә РҝСҖРөРҙСғСҒРјР°СӮСҖРёРІР°РөСӮ, фаРәСӮРёСҮРөСҒРәРё, СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫРө РІСӢРҙРөР»РөРҪРёРө РҳСҖлаРҪРҙРёРё РёР· СҒРҫСҒСӮава РһРұСҠРөРҙРёРҪС‘РҪРҪРҫРіРҫ РәРҫСҖРҫР»РөРІСҒСӮРІР° (UK), СҮСӮРҫ РҪРёРәРҫРіРҙР° РҪРө РұСғРҙРөСӮ РҫРҙРҫРұСҖРөРҪРҫ РұСҖРёСӮР°РҪСҒРәРёРј РҝР°СҖламРөРҪСӮРҫРј.

вҖў РңРөР¶РҙСғ СӮРөРј, РІРҫ РІСӮРҫСҖРҪРёРә РңР’РӨ СҒРҪРёР·РёР» СҒРІРҫР№ РҝСҖРҫРіРҪРҫР· РјРёСҖРҫРІРҫРіРҫ Р’Р’Рҹ РҪР° 2019 РіРҫРҙ РҙРҫ 10-Р»РөСӮРҪРөРіРҫ РјРёРҪРёРјСғРјР° РҙРҫ 3,0% СҒ 3,2%. РЎРҪРёР·РёР» СғР¶Рө РҝСҸСӮСӢР№ СҖаз РІ СҚСӮРҫРј РіРҫРҙСғ.

вҖў РқР°СҮалРҫ Р°РәСӮРёРІРҪРҫРіРҫ РҝРөСҖРёРҫРҙР° РІСӢРҝСғСҒРәР° РәРІР°СҖСӮалСҢРҪСӢС… РҫСӮСҮРөСӮРҫРІ, РіР°СҖР°РҪСӮРёСҖСғРөСӮ РІСӢСҒРҫРәСғСҺ РІРҫлаСӮРёР»СҢРҪРҫСҒСӮСҢ Рё РҪРөРҝСҖРөРҙСҒРәазСғРөРјСӢР№ РІРҪСғСӮСҖРёРҙРҪРөРІРҪРҫР№ СӮСҖРөРҪРҙР°, РҪР° РұлижайСҲРёРө СӮСҖРё РҪРөРҙРөли.

вҖў Р РҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёР№ РІРҪРҫРІСҢ СҒРәРҫРјРҝСҖРҫРјРөСӮРёСҖРҫРІР°РҪ. Р’ СҚСӮРҫСӮ СҖаз РҙРөР»РҫРј РҜРҪРҙРөРәСҒР°. РҹРҫРҙРҙРөСҖР¶РәСғ РёРҪРҙРөРәСҒам РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖжи РјРҫР¶РөСӮ РҫРәазаСӮСҢ РёР·РұСӢСӮРҫСҮРҪР°СҸ лиРәРІРёРҙРҪРҫСҒСӮСҢ, РІ СҶРөР»РҫРј, Рё СӮРҫСҮРөСҮРҪСӢРө РёРҙРөРё, РҝРҫРҙРҫРұРҪСӢРө buyback РӣСғРәРҫйла, РІ СҮР°СҒСӮРҪРҫСҒСӮРё.

вҖў РҳРҪРҙРөРәСҒСӢ РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖР¶Рө СҒРөР№СҮР°СҒ РҪахРҫРҙСҸСӮСҒСҸ РІ РұРҫРәРҫРІРҫРј СӮСҖРөРҪРҙРө. Р’РөСҖРҫСҸСӮРҪРөРө РІСҒРөРіРҫ, РҫРҪ СҒРҫС…СҖР°РҪРёСӮСҒСҸ Рё РҙалСҢСҲРө РІ СҒСҖРөРҙРҪРөСҒСҖРҫСҮРҪРҫР№ РҝРөСҖСҒРҝРөРәСӮРёРІРө.

вҖў РўР°РәРёРј РҫРұСҖазРҫРј, РҝРҫСӮРөРҪСҶиал СҖРҫСҒСӮР° СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖСӢРҪРәР° Р°РәСҶРёР№ РІ РіРҫСҖРёР·РҫРҪСӮРө РҙРҫ РҪРҫРІРҫРіРҫ РіРҫРҙР° РІРёРҙРёСӮСҒСҸ РҫСҮРөРҪСҢ РҫРіСҖР°РҪРёСҮРөРҪРҪСӢРј.

вҖў Р•СҒСӮСҢ РҪР°РҙРөР¶РҙР° РҪР° СҒРјРөСүРөРҪРёРө РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪРҫРіРҫ Р°РәСҶРөРҪСӮР° СҒРҫ СҒСӮРҫСҖРҫРҪСӢ РІРҪСғСӮСҖРөРҪРҪРёС… РёРҪСҒСӮРёСӮСғСҶРёРҫРҪалСҢРҪСӢС… РёРҪРІРөСҒСӮРҫСҖРҫРІ (РҹРҳРӨ, РқРҹРӨ, РЈРҡ) СҒ СҖСӢРҪРәР° РҫРұлигаСҶРёР№, РіРҙРө РҝРҫСӮРөРҪСҶиал СҖРҫСҒСӮР° РІРёРҙРёСӮСҒСҸ РҝСҖР°РәСӮРёСҮРөСҒРәРё РёСҒСҮРөСҖРҝР°РҪРҪСӢРј, РІ СҒСӮРҫСҖРҫРҪСғ РҪаиРұРҫР»РөРө лиРәРІРёРҙРҪСӢС… Р°РәСҶРёР№ – “РіРҫР»СғРұСӢС… фиСҲРөРә”.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё:

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РЎРұРөСҖРұР°РҪРә РҝСҖРөС„, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў РҹРҫСҒР»Рө СӮРҫРіРҫ, РәР°Рә СғСӮихли РҝСҸСӮРҪРёСҮРҪСӢРө СҒР»РҫРІР° РҝСҖРөР·РёРҙРөРҪСӮР° РЎРЁРҹ Рҫ Р·Р°РәР»СҺСҮРөРҪРёРё (СҒ РҡРёСӮР°РөРј) “СҒамРҫР№ РәСҖСғРҝРҪРҫР№ СҒРҙРөР»РәРё Р·Р° РІСҒСҺ РёСҒСӮРҫСҖРёСҺ”, РІСӢСҸСҒРҪРёР»РҫСҒСҢ, СҮСӮРҫ СҚСӮР° СҒРҙРөР»РәР° РҪРө Р·Р°РәР»СҺСҮРөРҪР° РҪР° РұСғмагРө, Р° РҫСҮРөСҖРөРҙРҪРҫР№ СҖР°СғРҪРҙ РҝРөСҖРөРіРҫРІРҫСҖРҫРІ РҝРҫ СӮРҫСҖРіРҫРІР»Рө Р·Р°РҝлаРҪРёСҖРҫРІР°РҪ СӮРҫР»СҢРәРҫ РҪР° РҙРөРәР°РұСҖСҢ.

вҖў РӨРҫРәСғСҒ РІРҪРёРјР°РҪРёСҸ РҝРөСҖРөРјРөСҒСӮРёР»СҒСҸ РҪР° ЕвСҖРҫРҝСғ, РіРҙРө РҪР° СҚСӮРҫР№ РҪРөРҙРөР»Рө СҒРҫСҒСӮРҫСҸСӮСҒСҸ РІСҒСӮСҖРөСҮРё РҫфиСҶиалСҢРҪСӢС… лиСҶ Р’РөлиРәРҫРұСҖРёСӮР°РҪРёРё Рё ЕС, Р° СӮР°Рә Р¶Рө РіРҫСӮРҫРІРёСӮСҒСҸ СҮСҖРөР·РІСӢСҮайРҪСӢР№ СҒаммиСӮ ЕвСҖРҫСҒРҫСҺР·Р° РҝРҫРҙ Р»РҫР·СғРҪРіРҫРј “Рңake-or-break” – РЎРҙРөлай или РҝРҫСҖРІРё (РҫСӮРҪРҫСҲРөРҪРёСҸ).

вҖў РңРөР¶РҙСғ СӮРөРј, Р РҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёР№ СҒСӮРҫРёСӮ РҫСҒРҫРұРҪСҸРәРҫРј РҫСӮ РјРёСҖРҫРІРҫРіРҫ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪРҫРіРҫ СӮСҖРөРҪРҙР°. Р’ РҝРҫРҪРөРҙРөР»СҢРҪРёРә СҖРҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёР№ РұСӢР» главРҪСӢРј Р°СғСӮСҒайРҙРөСҖРҫРј. РқРөРіР°СӮРёРІРҪРҫРө РҙавлРөРҪРёРө РҫРәазСӢРІР°СҺСӮ: РІРҫРөРҪРҪР°СҸ РәРҫРјРҝР°РҪРёСҸ РўСғСҖСҶРёРё РІ РЎРёСҖРёРё; РЎРҪРёР¶РөРҪРёРө СҶРөРҪ РҪР° РҪРөС„СӮСҢ; Р—Р°РәРҫРҪРҫСӮРІРҫСҖСҮРөСҒРәРёРө РёРҪРёСҶРёР°СӮРёРІСӢ РІ РҫСӮРҪРҫСҲРөРҪРёРё РёРҪРҫСҒСӮСҖР°РҪРҪСӢС… РёРҪРІРөСҒСӮРҫСҖРҫРІ РҝРҫ РёС… РҙРҫР»Рө РІ СҖРҫСҒСҒРёР№СҒРәРёС… РәРҫРјРҝР°РҪРёСҸС….

вҖў Р’РөСҖРҫСҸСӮРҪРҫ, РҝСҖРҫРҙажи РІ СҖРҫСҒСҒРёР№СҒРәРёС… РұСғмагах СҒРҫС…СҖР°РҪСҸСӮСҒСҸ.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РһСӮ РҝСҖРҫРҙаж РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё:

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РЎРұРөСҖРұР°РҪРә РҝСҖРөС„, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, Р’РўР‘, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөС„.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

РҹРҫСҒР»РөРҙРҪРёРө РәРҫРјРјРөРҪСӮР°СҖРёРё

“РҡР°Рә РҝРҫСҸСҒРҪРёР» РёСҒСӮРҫСҮРҪРёРә вҖңРӘвҖқ РҪР° РұР°РҪРәРҫРІСҒРәРҫРј СҖСӢРҪРәРө, РҝРҫСҒР»РөРҙРҪРёРө РҪРөСҒРәРҫР»СҢРәРҫ РјРөСҒСҸСҶРөРІ РІ РңРҡР‘ РҝСҖРҫС…РҫРҙила СғРіР»СғРұР»РөРҪРҪР°СҸ РҝСҖРҫРІРөСҖРәР° РҝСҖРөРҙСҒСӮавиСӮРөР»СҸРјРё ВБРР, РәРҫСӮРҫСҖСӢР№, РәР°Рә РіРҫРІРҫСҖРёСӮСҒСҸ …”

— dian вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“Р”Рҫ РәРҫРҪСҶР° РёСҺР»СҸ СҒамСӢР№ РҝРёРә Р’ РЎРҹР‘ РҫСӮРјРөРҪС‘РҪ РҝР°СҖР°Рҙ Рә РҙРҪСҺ Р’РңРӨРӨ РҹРҫСӮРҫРј СҒСӮР°РҪРөСӮ Р»РөРіСҮРө Р’СҒРө РәР°Рә Рё РҝРёСҒалРҫСҒСҢ: "..Р’ РҪРҫСҮСҢ СҒ 6-РҫРіРҫ …”

— dian вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“dian,РҙСғРјР°СҺ РёСҺР»СҢ РјРҫРіСғСӮ РҙажРө РҝРҫРҙСҖР°СҒСӮРё.Рҗ РҝР°РҙРөР¶ СҒ авгСғСҒСӮР° или СҒ РәРҫРҪСҶР° РёСҺР»СҸ. ”

— Cub 1 вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РһРҪРөРіРёРҪ,РІ РёРҪфлСҸСҶРёРё РІРёРҪРҫРІРҪРҫ РҝСҖавиСӮРөР»СҢСҒСӮРІРҫ,СҖазРҙР°СҺСүРёРө РІРөСҖСӮРҫР»РөСӮРҪСӢРө РҙРөРҪСҢРіРё СҮРөСӮРІРөСҖСӮСӢР№ РіРҫРҙ,РҙР»СҸ РҪСғР¶Рҙ РЎР’Рһ.РҡР°Рә СҖаз РІ СҖазмРөСҖРө 20% РҫСӮ РұСҺРҙР¶РөСӮР°.Р РҫРІРҪРҫ РҪР°СҒСӮРҫР»СҢРәРҫ СҖР°СҒСӮРөСӮ Рё РёРҪфлСҸСҶРёСҸ …”

— Cub 1 вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“Р’ СҮём? ”

— Devon вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РҪР° хаи СҒСӮавРәР° РІРҪРёР· РҙРёРІРёРҙРөРҪРҙСӢ РҝРҫРәСғРҝРәРё РҪР° РҙРёРІРёРҙРөРҪРҙСӢ РҙР° Рё РІРҫРҫРұСүРө РІРҫР·РјРҫР¶РөРҪ РәРҫРҪРөСҶ РәРҫРҪфлиРәСӮР° РҪР° СғРәСҖаиРҪРө (СӮРёРҝР° РҝР°СғР·Сғ) СҖРҫСҒСӮ СӮР°СҖРёС„РҫРІ ps СҶРұ РІРёРҪРҫРІРөРҪ ”

— onegin вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РқСғ СҮСӮРҫ СӮРҫРІР°СҖРёСүРё ЗавСӮСҖР° РёСҺР»СҢ РҹРҫСҖР° ”

— dian вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РҳРҪСӮРөСҖРөСҒРҪРҫ СҒ РәР°РәРҫРіРҫ СғСҖРҫРІРҪСҸ Рё РәРҫРіРҙР° ,РҙР°РҙСғСӮ РҫСӮРјР°СҲРәСғ РёРіСҖР°СӮСҢ РҪР° РҝРҫРІСӢСҲРөРҪРёРө валСҺСӮ?РЎ СҒРөСҖРөРҙРёРҪСӢ РёСҺР»СҸ Рё СҒ РәРҫРҪСӮСҖРҫР»СҢРҪРҫРіРҫ РҝСҖРҫРәРҫла РІРҪРёР·? ”

— Cub 1 вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РҡР°РәРёРө РҪР° С„РҫРҪРҙРҫРІРҫРј СҖСӢРҪРәРө РјРҫРіСғСӮ РұСӢСӮСҢ РёРҪРІРөСҒСӮРҫСҖСӢ?)))Р”СғСҖСҢ РҪРөСҒСғСҒРІРөСӮРҪР°СҸ,РәРҫСӮРҫСҖСғСҺ РҝРҫРІСӮРҫСҖСҸСҺСӮ 30 Р»РөСӮ. ”

— Cub 1 вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РһРҪРөРіРёРҪ,РІРҫРҫРұСүРө СӮРҫ СӮСҖамРҝ СҖР°РұРҫСӮР°РөСӮ РҪР°Рҙ 18-Рј РҝР°РәРөСӮРҫРј СҒР°РҪРәСҶРёР№ Рә Р РҫСҒСҒРёРё.Р”Рҫ РәРҫРҪСҶР° РөРіРҫ СҒСҖРҫРәР° РҝРҫСҸРІРёСӮСҒСҸ Рё 21-Р№ РҝР°РәРөСӮ. ”

— Cub 1 вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“Р РҫСҒСҒРёР№СҒРәРёР№ С„РҫРҪРҙРҫРІСӢР№ СҖСӢРҪРҫРә СҒРөР№СҮР°СҒ РёСҒРҝСӢСӮСӢРІР°РөСӮ СӮСҖСғРҙРҪРҫСҒСӮРё СҒ РҝСҖРёРІР»РөСҮРөРҪРёРөРј РёРҪРІРөСҒСӮРҫСҖРҫРІ РҝРҫ СҖСҸРҙСғ РҝСҖРёСҮРёРҪ, СҒСҖРөРҙРё РәРҫСӮРҫСҖСӢС… СҒР»РҫР¶РҪР°СҸ РіРөРҫРҝРҫлиСӮРёСҮРөСҒРәР°СҸ СҒРёСӮСғР°СҶРёСҸ, РҫСӮСҒСғСӮСҒСӮРІРёРө РіР°СҖР°РҪСӮРёР№ РҝСҖав …”

— dian вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РЎРёРіРҪал: РЎРЁРҗ РЈР–Р• РҪРө РҝСҖРҫСӮРёРІ РҝРҫСҒСӮСҖРҫР№РәРё Р РҫСҒСҒРёРөР№ РҗРӯРЎ РІ Р’РөРҪРіСҖРёРё... "РЎРЁРҗ РҫСӮРјРөРҪили СҒР°РҪРәСҶРёРё РҝСҖРҫСӮРёРІ Р РҫСҒСҒРёРё, РјРөСҲавСҲРёРө РҫСҒСғСүРөСҒСӮРІР»РөРҪРёСҺ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР° РҗРӯРЎ "РҹР°РәСҲ-2" РІ …”

— Onegin вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“Р’Р°Сғ Р”Рҫ РһРҪРөРіРёРҪР° РҙРҫСҲР»Рҫ РһРҝСҸСӮСҢ РҪРөРұРҫСҒСҢ РІРҫ РІСҒРөРј РӯР»СҸ РІРёРҪРҫРІР°СӮР°, РҝСҖавРҙР° РһРҪРөРіРёРҪ? РЎСӮавРәСғ РҪРө СӮСғ СҒРҙРөлала Рё РҝСҖРёСҲР»РҫСҒСҢ СҖСӮРҫРј РңРө РіРҫРІРҫСҖРёСӮ, СҮСӮРҫ РјСӢ …”

— dian вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“Cub, СҒлили РјСӢ Рё РҳСҖР°РҪ РҙРө фаРәСӮРҫ. ”

— onegin вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РҹСҖРёС…РҫРҙРёСӮ РІ РіРҫР»РҫРІСғ СҒР»РҫРІРҫСҒРҫСҮРөСӮР°РҪРёРө-РңРҪРҫРіРҫРҝРҫР»СҸСҖРҪСӢР№ РјРёСҖ.РҡСғРҙР° РҫРҪ РҙРөР»СҒСҸ?РһРҙРёРҪ РҝРҫР»СҺСҒ С…РөСҖР°СҮРёСӮ РҳСҖР°РҪ,Р° РҙСҖСғРіРёРө РҝРҫР»СҺСҒР° РҝРҫРҝСҖСҸСӮалиСҒСҢ.))Рҗ РәСғРҙР° РҙРөлиСҒСҢ "РјРҫСүРҪСӢРө" РҫСҖРіР°РҪРёР·Р°СҶРёРё РЁРһРЎ Рё БРРҳРҡРЎ?РңРҫСҮР°СӮ …”

— Cub 1 вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“ГлСҸРҙРёСҲСҢ СҚРәРҫРҪРҫРјРёРәСғ РҫРҝСҸСӮСҢ "СҖазРҫСҖРІРөСӮ РІ РәР»РҫСҮСҢСҸ" Р° РҪРөС„СӮРөгаз РҪР° мамРұРө РІСӢСҖР°СҒСӮРөСӮ РҫСӮ 1.5 РҙРҫ 2 СҖаз, РҝРҫСҒР»Рө РҫРҝРөСҖР°СҶРёРё СӮРҫРІР°СҖРёСүР° РўСҖамРҝР° …”

— dian вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“Cub РҝСҖРҫРІРёРҙРөСҶ. РҹРҫРҙ СҚРәСҒРҝРёСҖР°СҶРёСҺ РіРҫРҪСҸСӮ РҪавРөСҖС…. ГлСҸРҙРёСҲСҢ, РҙРҫ 2850 РҙРҫР№Рҙём Р·Р° СҒРөРіРҫРҙРҪСҸ-завСӮСҖР°. ”

— Rob вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“Да РҪРө, СғжаСҒ, РәРҫРҪРөСҮРҪРҫ. РһРұРёРҙРөли Р°СҸСӮРҫллСғ, РҫСӮРҫРұСҖали СҸРҙРөСҖРҪСғСҺ РұРҫРјРұРҫСҮРәСғ Рё РҪРө РҙР°СҺСӮ СғРҪРёСҮСӮРҫжиСӮСҢ СҒРёРҫРҪРёСҒСӮСҒРәРҫРө РҫРұСҖазРҫРІР°РҪРёРө. Рҗ РөРјСғ РҫСӮ СҚСӮРҫРіРҫ РҫРұСҖазРҫРІР°РҪРёСҸ …”

— Rob вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“Рҗ ..РҪСғ РҙР° РҪСғ РҙР° :-) https://chehonin.livejournal.com/3379310.html ”

— dian вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“СамРҫ СҒРҫРұРҫР№, Р°СҸСӮРҫлла СҒ СҸРҙРөСҖРҪРҫР№ РұРҫРјРұРҫР№ Рё РҙалСҢРҪРҫРұРҫР№РҪРҫР№ СҖР°РәРөСӮРҫР№ - СҚСӮРҫ СҒРҝСҖавРөРҙливСӢР№ РјРёСҖ. РҡР°Рә Р¶Рө РјРҫР¶РҪРҫ РҙРёСҒРәСҖРёРјРёРҪРёСҖРҫРІР°СӮСҢ Р°СҸСӮРҫлл! ”

— Rob вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?