RSS —Б—В–∞—В—М–Є

RSS —Б—В–∞—В—М–Є–Я–Њ —Б–Є—В—Г–∞—Ж–Є–Є

вАҐ –Х–≤—А–Њ–њ–µ–є—Б–Ї–Є–µ –њ—А–Њ—Д—Г—З–∞—Б—В–љ–Є–Ї–Є –њ—А–µ–і–ї–Њ–ґ–Є–ї–Є —Б–Њ–Ї—А–∞—В–Є—В—М —В–Њ—А–≥–Њ–≤—Л–є –і–µ–љ—М –љ–∞ –µ–≤—А–Њ–њ–µ–є—Б–Ї–Є—Е –±–Є—А–ґ–∞—Е –і–Њ 7 —З–∞—Б–Њ–≤, —Б —В–µ–Ї—Г—Й–Є—Е 8 ¬љ – —Б–∞–Љ–Њ–є –і–ї–Є–љ–љ–Њ–є —В–Њ—А–≥–Њ–≤–Њ–є —Б–µ—Б—Б–Є–Є –≤ –Љ–Є—А–µ. –Р—Б—Б–Њ—Ж–Є–∞—Ж–Є—П —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —А—Л–љ–Ї–Њ–≤ –Х–≤—А–Њ–њ—Л (AFME), –Ј–∞—П–≤–Є–ї–∞, —З—В–Њ –±–Њ–ї–µ–µ –Ї–Њ—А–Њ—В–Ї–Є–µ —З–∞—Б—Л –њ–Њ–≤—Л—Б—П—В –ї–Є–Ї–≤–Є–і–љ–Њ—Б—В—М, –Ї–Њ—В–Њ—А–∞—П –њ–Њ—Б—В—А–∞–і–∞–ї–∞ –Њ—В —А–Њ—Б—В–∞ –њ–∞—Б—Б–Є–≤–љ—Л—Е –Є –Є–љ–і–µ–Ї—Б–љ—Л—Е —Д–Њ–љ–і–Њ–≤, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г –±–Є—А–ґ–µ–≤—Л–µ —Д–Њ–љ–і—Л –Є —Е–µ–і–ґ-—Д–Њ–љ–і—Л, –Є—Б–њ–Њ–ї—М–Ј—Г—О—В —Ж–µ–љ—Л –љ–∞ –Ї–Њ–љ–µ—Ж –і–љ—П, –Є –≤—Л—Б—В–∞–≤–ї—П—О—В –Ј–∞—П–≤–Ї–Є —В–Њ–ї—М–Ї–Њ –љ–∞ –∞—Г–Ї—Ж–Є–Њ–љ–∞—Е –Ј–∞–Ї—А—Л—В–Є—П. –≠—В–Њ —Б—В–∞–ї–Њ –њ—А–Є—З–Є–љ–Њ–є, —З—В–Њ –њ–Њ—Б–ї–µ–і–љ–Є–µ –њ—П—В—М –Љ–Є–љ—Г—В —В–Њ—А–≥–Њ–≤–ї–Є —Б—В–∞–ї–Є —Б–∞–Љ—Л–Љ –∞–Ї—В–Є–≤–љ—Л–Љ–Є –љ–∞ —А—Л–љ–Ї–µ, –њ—А–Є—З–µ–Љ —В—А–µ—В—М –Њ–±—К–µ–Љ–∞ —В–Њ—А–≥–Њ–≤ –Ј–∞ –і–µ–љ—М –њ—А–Њ—Е–Њ–і–Є—В –≤ –њ–Њ—Б–ї–µ–і–љ–Є–є —З–∞—Б —В–Њ—А–≥–Њ–≤.

вАҐ –Ш–љ–і–µ–Ї—Б–љ–Њ–µ –∞–≥–µ–љ—В—Б—В–≤–Њ MSCI –Ј–∞—П–≤–Є–ї–Њ, —З—В–Њ —Б 27 –љ–Њ—П–±—А—П —Г–≤–µ–ї–Є—З–Є—В –і–Њ–ї—О –Ї–Є—В–∞–є—Б–Ї–Є—Е –∞–Ї—Ж–Є–є –≤ –≥–ї–Њ–±–∞–ї—М–љ–Њ–Љ –Є–љ–і–µ–Ї—Б–µ —А—Л–љ–Ї–Њ–≤ –і–Њ 4.1%, —Б —В–µ–Ї—Г—Й–µ–≥–Њ –Є—Е –≤–µ—Б–∞ 2.55%. –Ч–∞–Ї–Њ–љ–Њ–Љ–µ—А–љ—Л–є –≤–Њ–њ—А–Њ—Б, –Ј–∞ —Б—З–µ—В —Б–Њ–Ї—А–∞—Й–µ–љ–Є—П –і–Њ–ї–µ–є –∞–Ї—Ж–Є–є –Ї–∞–Ї–Є—Е —Б—В—А–∞–љ –њ—А–Њ–Є–Ј–Њ–є–і–µ—В —Н—В–Њ —Г–≤–µ–ї–Є—З–µ–љ–Є–µ? –Т–µ—А–Њ—П—В–љ–µ–µ –≤—Б–µ–≥–Њ, –≤ –±–Њ–ї—М—И–µ–є —Б—В–µ–њ–µ–љ–Є, –Ј–∞ —Б—З–µ—В —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –±—Г–Љ–∞–≥.

вАҐ –Я–Њ—Б–ї–µ –±—Г—А–љ–Њ–≥–Њ –Є –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є –±–µ–Ј–Њ—В–Ї–∞—В–љ–Њ–≥–Њ —А–Њ—Б—В–∞ –Є–љ–і–µ–Ї—Б–Њ–≤ –≤ —В–µ—З–µ–љ–Є–µ —З–µ—В—Л—А–µ—Е –љ–µ–і–µ–ї—М, –Ј–∞–Ї–Њ–љ–Њ–Љ–µ—А–љ–Њ–є –≤—Л–≥–ї—П–і–Є—В –Ї–Њ—А—А–µ–Ї—Ж–Є—П –љ–∞ —Д–Є–Ї—Б–∞—Ж–Є–Є –њ—А–Є–±—Л–ї–Є –≤ –њ—П—В–љ–Є—Ж—Г.

вАҐ –Я–Њ–і—А–Њ–±–љ–µ–є –Њ —В–µ–Ї—Г—Й–Є—Е –љ–Њ–≤–Њ—Б—В—П—Е —Б–Љ. –љ–Є–ґ–µ –≤ –Њ–±–Ј–Њ—А–µ.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є

вАҐ –Ф–µ–є—В—А–µ–є–і–µ—А–∞–Љ / —Б–њ–µ–Ї—Г–ї—П–љ—В–∞–Љ: –Т–љ–µ —А—Л–љ–Ї–∞.

вАҐ –Я–Њ–Ј–Є—Ж–Є–Њ–љ–љ–Њ: –Я–Њ–Ї—Г–њ–Ї–∞ –∞–Ї—Ж–Є–є: –°–µ–≤–µ—А—Б—В–∞–ї—М, –Ь–Ь–Ъ, –Э–Ы–Ь–Ъ, –Ь–µ—З–µ–ї, –†—Г—Б–Р–ї. –Ь–∞–≥–љ–Є—В, –Ы–µ–љ—В–∞, –Ь–Ґ–°, –ѓ–љ–і–µ–Ї—Б.

вАҐ –° –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–Љ–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ–Є —Ж–µ–ї—П–Љ–Є –њ–Њ–Ї—Г–њ–Ї–∞

–Ю–±–ї–Є–≥–∞—Ж–Є–Є: –Ю–§–Ч –≤—Л–њ—Г—Б–Ї–Њ–≤ 46020, 46022, 26225, 26224, 26223, 26212.

–Р–Ї—Ж–Є–Є: –Я–Њ–ї–Є–Љ–µ—В–∞–ї–ї, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Ь–Ь–Ъ, –Э–Ы–Ь–Ъ, –†—Г—Б–Р–ї, –Ґ–Ь–Ъ, –Р–Ї—А–Њ–љ, –§–Њ—Б–Р–≥—А–Њ, –Ю–Р–Ъ, –Т–°–Ь–Я–Ю –Р–≤–Є—Б–Љ–∞, –Я—А–Њ—В—Н–Ї, –°–±–µ—А–±–∞–љ–Ї –њ—А–µ—Д, –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–∞—П –±–Є—А–ґ–∞, –ѓ–љ–і–µ–Ї—Б, –Ы–µ–љ–Ј–Њ–ї–Њ—В–Њ, –Р–§–Ъ –°–Є—Б—В–µ–Љ–∞, –Т–Ґ–С, –Р—Н—А–Њ—Д–ї–Њ—В, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј –њ—А–µ—Д.

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –≤ —Б–Є—Б—В–µ–Љ–µ XTick Professional.

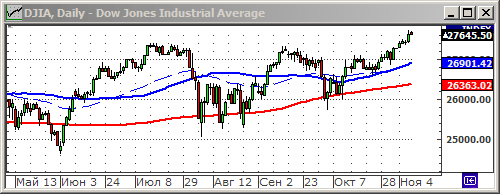

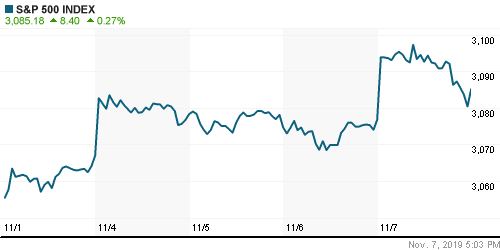

–Р–Љ–µ—А–Є–Ї–∞:

вАҐ –Р–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є–µ –Є–љ–і–µ–Ї—Б—Л –Њ–±–љ–Њ–≤–Є–ї–Є –≤ —З–µ—В–≤–µ—А–≥ —Б–≤–Њ–Є –Є—Б—В–Њ—А–Є—З–µ—Б–Ї–Є–µ –Љ–∞–Ї—Б–Є–Љ—Г–Љ—Л, –њ–Њ—Б–ї–µ —В–Њ–≥–Њ, –Ї–∞–Ї –Є–љ—Д–Њ—А–Љ–∞–≥–µ–љ—В—Б—В–≤–∞ –љ–∞–њ–Є—Б–∞–ї–Є, —З—В–Њ –°–®–Р –Є –Ъ–Є—В–∞–є –і–Њ–≥–Њ–≤–Њ—А–Є–ї–Є—Б—М –Њ –≤–Ј–∞–Є–Љ–љ–Њ–Љ –Њ—В–Љ–µ–љ–µ —В–∞–Љ–Њ–ґ–µ–љ–љ—Л—Е –њ–Њ—И–ї–Є–љ. –Ю–і–љ–∞–Ї–Њ, —Б –Њ–≥–Њ–≤–Њ—А–Ї–Њ–є, —З—В–Њ –Њ–Ї–Њ–љ—З–∞—В–µ–ї—М–љ–Њ–≥–Њ —А–µ—И–µ–љ–Є—П –µ—Й–µ –љ–µ –њ—А–Є–љ—П—В–Њ.

вАҐ –Ґ–∞–Ї –ґ–µ –≤—Л—И–ї–Є —Е–Њ—А–Њ—И–Є–µ –љ–µ–і–µ–ї—М–љ—Л–µ –і–∞–љ–љ—Л–µ –њ–Њ —А—Л–љ–Ї—Г —В—А—Г–і–∞.

вАҐ –Т—Л—Б–Њ–Ї–Њ—В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–љ–Њ–Љ—Г —Б–µ–Ї—В–Њ—А—Г .SPLRCT (+0.7%), –њ–Њ–Љ–Њ–≥ Qualcomm (+6.3%), –Њ—В—З–Є—В–∞–≤—И–Є–є—Б—П –Ј–∞ –Ї–≤–∞—А—В–∞–ї —Б –њ—А–Є–±—Л–ї—М—О –њ—А–µ–≤—Л—Б–Є–≤—И–µ–є –Њ–ґ–Є–і–∞–љ–Є—П.

вАҐ –Ґ–∞–Ї –ґ–µ —А–µ–Ј–Ї–Њ –≤—Л—А–Њ—Б–ї–Є –∞–Ї—Ж–Є–Є Ralph Lauren (+14.7%), –њ–Њ—Б–ї–µ –Њ—В–ї–Є—З–љ–Њ–≥–Њ –Њ—В—З–µ—В–∞ –Ј–∞ –Ї–≤–∞—А—В–∞–ї, –Є–Ј=–Ј–∞ –≤—Л—Б–Њ–Ї–Њ–≥–Њ —Б–њ—А–Њ—Б–∞ –љ–µ –µ–≥–Њ —А—Г–±–∞—И–Ї–Є-–њ–Њ–ї–Њ –≤ –Х–≤—А–Њ–њ–µ –Є –Ъ–Є—В–∞–µ.

вАҐ –Э–Њ —А—Г—Е–љ—Г–ї –љ–∞ 27% –∞–Ї—Ж–Є–Є –Њ–љ-–ї–∞–є–љ —В—Г—А–∞–≥–µ–љ—В—Б—В–≤–∞ Expedia, –њ–Њ—Б–ї–µ –њ—А–Њ–≤–∞–ї—М–љ—Л—Е —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤ –Ј–∞ –Ї–≤–∞—А—В–∞–ї.

DOW: +0,66%

DOW: +0,66%

S&P500: +0,27%

NASDAQ: +0,28%

Pre-Market: -0,19%

Pre-Market: -0,19%

–Х–≤—А–Њ–њ–∞:

вАҐ –Х–≤—А–Њ–њ–µ–є—Б–Ї–∞—П –Ї–Њ–Љ–Є—Б—Б–Є—П —Б–љ–Є–Ј–Є–ї–∞ –њ—А–Њ–≥–љ–Њ–Ј –њ–Њ –Т–Т–Я –µ–≤—А–Њ–Ј–Њ–љ—Л –љ–∞ 2019 –≥–Њ–і —Б 1,2% –і–Њ 1,1%.

вАҐ –Я—А–Њ–Љ—Л—И–ї–µ–љ–љ–Њ–µ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ –≤ –У–µ—А–Љ–∞–љ–Є–Є —Г–њ–∞–ї–Њ –≤ —Б–µ–љ—В—П–±—А–µ –љ–∞ 0,6% –Љ/–Љ, —З—В–Њ —Е—Г–ґ–µ –њ—А–Њ–≥–љ–Њ–Ј–∞.

вАҐ –Я–Њ–і—К–µ–Љ –љ–∞ —А—Л–љ–Ї–µ –∞–Ї—Ж–Є–є –≤ —З–µ—В–≤–µ—А–≥ –Њ–±–µ—Б–њ–µ—З–Є–ї–Є –Є—В–∞–ї—М—П–љ—Б–Ї–Є–є –±–∞–љ–Ї UniCredit (+6%), –≤–њ–µ—А–≤—Л–µ, –Ј–∞ –њ–Њ—Б–ї–µ–і–љ–Є–µ 10 –ї–µ—В, –Њ–±—К—П–≤–Є–≤—И–Є–є –Њ–±—А–∞—В–љ—Л–є –≤—Л–Ї—Г–њ –∞–Ї—Ж–Є–є, –љ–∞ —Д–Њ–љ–µ –≤—Л—Б–Њ–Ї–Њ–є –Ї–≤–∞—А—В–∞–ї—М–љ–Њ–є –њ—А–Є–±—Л–ї–Є. –Ш –љ–µ–Љ–µ—Ж–Ї–∞—П Lufthansa (+6.8%), –њ–Њ—Б–ї–µ –Њ–±–љ–∞—А–Њ–і–Њ–≤–∞–љ–Є—П –њ—А–Њ–≥—А–∞–Љ–Љ—Л —Б–Њ–Ї—А–∞—Й–µ–љ–Є—П —А–∞—Б—Е–Њ–і–Њ–≤.

вАҐ –Ґ–∞–Ї –µ –≤—Л—А–Њ—Б–ї–Є –∞–Ї—Ж–Є–Є –Ї—А—Г–њ–љ–µ–є—И–µ–є –≤ –Љ–Є—А–µ —Б—В–∞–ї–µ–ї–Є—В–µ–є–љ–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є ArcelorMittal (+6.7%), –Є –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—П —В—Г—А–±–Є–љ Vestas (+11%), –њ–Њ—Б–ї–µ –њ—Г–±–ї–Є–Ї–∞—Ж–Є–Є –Ї–≤–∞—А—В–∞–ї—М–љ—Л—Е –њ—А–Є–±—Л–ї–µ–є..

DAX: +0,83%

FTSE 100: +0,13%

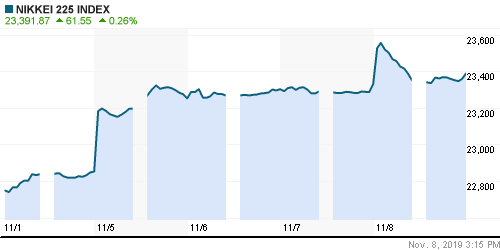

–Р–Ј–Є—П:

вАҐ –Ъ–Є—В–∞–є—Б–Ї–Є–є —Н–Ї—Б–њ–Њ—А—В –≤ –Њ–Ї—В—П–±—А–µ —Г–њ–∞–ї –љ–∞ 0.9% –≥/–≥, –њ—А–Є —Н—В–Њ–Љ —Н–Ї—Б–њ–Њ—А—В –≤ –°–®–Р –љ–∞ 16.2%, –∞ –Є–Љ–њ–Њ—А—В –љ–∞ 6.4% –≥/–≥. –°–Њ–Ї—А–∞—Й–µ–љ–Є–µ –Њ–Ї–∞–Ј–∞–ї–Њ—Б—М –Љ–µ–љ—М—И–Є–Љ, —З–µ–Љ –Њ–ґ–Є–і–∞–љ–Є—П. –Я—А–Є —Н—В–Њ–Љ, –њ–Њ –Љ–љ–µ–љ–Є—О —Б–њ–µ—Ж–Є–∞–ї–Є—Б—В–Њ–≤, –і–∞–ґ–µ –µ—Б–ї–Є —В–Њ—А–≥–Њ–≤–Њ–µ —Б–Њ–≥–ї–∞—И–µ–љ–Є–µ —Б –°–®–Р –±—Г–і–µ—В –њ–Њ–і–њ–Є—Б–∞–љ–Њ, –љ–µ —Б—В–Њ–Є—В –ґ–і–∞—В—М –±—Л—Б—В—А–Њ–≥–Њ –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ –Њ–±—К–µ–Љ–Њ–≤ –≤–љ–µ—И–љ–µ–є —В–Њ—А–≥–Њ–≤–ї–Є, —В–∞–Ї –Ї–∞–Ї –њ—А–Њ—Ж–µ—Б—Б –Ј–∞–Љ–µ–і–ї–µ–љ–Є—П –Ї–Є—В–∞–є—Б–Ї–Њ–є —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є –љ–Њ—Б–Є—В —Б–Є—Б—В–µ–Љ–љ—Л–є –Є –Љ–∞—Б—И—В–∞–±–љ—Л–є —Е–∞—А–∞–Ї—В–µ—А.

вАҐ –Т –У–Њ–љ–Ї–Њ–љ–≥–µ –Њ–ґ–Є–і–∞–µ—В—Б—П –љ–Њ–≤–∞—П —Б–Є–ї—М–љ–∞—П –≤–Њ–ї–љ–∞ –љ–∞—А–Њ–і–љ—Л—Е –њ—А–Њ—В–µ—Б—В–Њ–≤ –≤ —Н—В–Є –≤—Л—Е–Њ–і–љ—Л–µ, –њ–Њ—Б–ї–µ —В–Њ–≥–Њ, –Ї–∞–Ї —Б–µ–≥–Њ–і–љ—П –≤ –±–Њ–ї—М–љ–Є—Ж–µ —Г–Љ–µ—А —Б—В—Г–і–µ–љ—В, –њ–Њ–Ї–∞–ї–µ—З–µ–љ–љ—Л–є –љ–∞ –Љ–Є—В–Є–љ–≥–µ –≤ –њ—А–µ–і—Л–і—Г—Й–Є–µ –≤—Л—Е–Њ–і–љ—Л–µ.

вАҐ –Т –ѓ–њ–Њ–љ–Є–Є —Б—А–∞–Ј—Г –і–≤–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є –Њ–±—К—П–≤–Є–ї–Є buy-back —Н—В–Њ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—М –њ–Є–≤–∞ Kirin Holdings, –Є Toyota, –њ–Њ—Б–ї–µ —З–µ–≥–Њ –Є—Е –∞–Ї—Ж–Є–Є –≤—Л—А–Њ—Б–ї–Є –љ–∞ 9.2% –Є 1.8% —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ.

Nikkei-225 (Japan): +0,27%

Hang Seng Index (Hong Kong): -0,52%

SSE Composite Index (China): -0,14%

BSE SENSEX (India): -0,38%

–†–∞–Ј–≤–Є–≤–∞—О—Й–Є–µ—Б—П —А—Л–љ–Ї–Є:

вАҐ –¶–µ–љ—В—А–∞–ї—М–љ—Л–є –±–∞–љ–Ї –Я–µ—А—Г —Б–љ–Є–Ј–Є–ї —Б–µ–≥–Њ–і–љ—П –њ—А–Њ—Ж–µ–љ—В–љ—Г—О —Б—В–∞–≤–Ї—Г –і–Њ 2.25% —Б 2.5% —А–∞–љ–µ–µ.

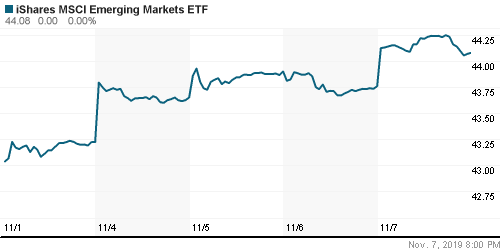

вАҐ –Ш–љ–і–µ–Ї—Б–љ–Њ–µ –∞–≥–µ–љ—В—Б—В–≤–Њ MSCI –Ј–∞—П–≤–Є–ї–Њ, —З—В–Њ —Б 27 –љ–Њ—П–±—А—П —Г–≤–µ–ї–Є—З–Є—В –і–Њ–ї—О –Ї–Є—В–∞–є—Б–Ї–Є—Е –∞–Ї—Ж–Є–є –≤ –≥–ї–Њ–±–∞–ї—М–љ–Њ–Љ –Є–љ–і–µ–Ї—Б–µ —А–∞–Ј–≤–Є–≤–∞—О—Й–Є—Е—Б—П —А—Л–љ–Ї–Њ–≤ (MSCI Emerging Market Index) –і–Њ 4.1%, —Б —В–µ–Ї—Г—Й–µ–≥–Њ –Є—Е –≤–µ—Б–∞ 2.55%.

BRIC: +0,75%

MSCI EM: +0,44%

MSCI EM Eastern Europe: +1,08%

MSCI EM Latin America: +0,36%

iShares MSCI Emerging Markets (EEM): +0,69%

Market Vectors Russia SBI (RSX): +0,88%

–Р–Ф–† (–љ–∞ —В–Њ—А–≥–∞—Е –≤ –°–®–Р):

вАҐ .

MBT вАУ Mobile TeleSystems ADR: +2,15%

LUKOY – LUKOIL ADR: +0,99%

OGZPY – GAZPROM ADR: +2,43%

NILSY – NORILSK ADR: +3,08%

–Э–µ—Д—В—М, —Н–љ–µ—А–≥–Є—П, —Б—Л—А—М–µ–≤—Л–µ —В–Њ–≤–∞—А—Л, –і—А–∞–≥–Њ—Ж–µ–љ–љ—Л–µ –Љ–µ—В–∞–ї–ї—Л:

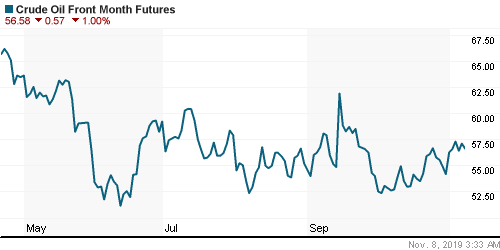

вАҐ –°–Ї–ї–∞–і—Б–Ї–Є–µ –Ј–∞–њ–∞—Б—Л –љ–µ—Д—В–Є –≤ –°–®–Р, –њ–Њ –і–∞–љ–љ—Л–Љ EIA –Њ–њ—Г–±–ї–Є–Ї–Њ–≤–∞–љ–љ—Л–Љ –≤ —Б—А–µ–і—Г, –Њ–Ї–∞–Ј–∞–ї–Є—Б—М –≤—Л—И–µ –љ–∞ 2,9%, —Б–µ–Ј–Њ–љ–љ–Њ–≥–Њ —Б—А–µ–і–љ–µ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П –Ј–∞ –њ–Њ—Б–ї–µ–і–љ–Є–µ 5 –ї–µ—В.

вАҐ –Т —Ж–µ–ї–Њ–Љ –≤ –њ—П—В–љ–Є—Ж—Г –Љ—Л –љ–∞–±–ї—О–і–∞–µ–Љ –њ–∞–і–µ–љ–Є–µ –±–Є—А–ґ–µ–≤—Л—Е —Ж–µ–љ –љ–∞ –љ–µ—Д—В—М, –Љ–µ—В–∞–ї–ї, —Б—Л—А—М–µ–≤—Л–µ —В–Њ–≤–∞—А—Л, –њ–Њ—Б–ї–µ —В–Њ–≥–Њ, –Ї–∞–Ї —А–∞–љ–Њ —Г—В—А–Њ–Љ –≤ –њ—П—В–љ–Є—Ж—Г –≤ –Ъ–Є—В–∞–µ –±—Л–ї–Є –Њ–њ—Г–±–ї–Є–Ї–Њ–≤–∞–љ—Л –і–∞–љ–љ—Л–µ –Њ –њ–∞–і–µ–љ–Є–Є –Є–Љ–њ–Њ—А—В–∞ –≤ –Њ–Ї—В—П–±—А–µ –љ–∞ 6,4%.

ICE Brent Crude: 62,21 $/bbl (+0,79%)

Pre-Market: -0,31%

FOREX –Є –≤–∞–ї—О—В–љ—Л–є —А—Л–љ–Њ–Ї:

вАҐ

–Ы–Є–Ї–≤–Є–і–љ–Њ—Б—В—М:

вАҐ –†—Л–љ–Њ–Ї –Љ–µ–ґ–±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ –Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є—П –і–µ—А–ґ–Є—В—Б—П –≤—Л—И–µ –љ–Њ–≤–Њ–є –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–Є 6,5%.

MosPrime Rate (over night): 6,68% (0,00 –њ–њ)

MosPrime Rate (over night): 6,68% (0,00 –њ–њ)

–≠–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є–є –Ї–∞–ї–µ–љ–і–∞—А—М (–≤—А–µ–Љ—П –Љ—Б–Ї.):

–°–∞–Љ–Љ–Є—В –Љ–Є–љ–Є—Б—В—А–Њ–≤ —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є –Є —Д–Є–љ–∞–љ—Б–Њ–≤ –Х–≤—А–Њ—Б–Њ—О–Ј–∞

09:45 –£—А–Њ–≤–µ–љ—М –±–µ–Ј—А–∞–±–Њ—В–Є—Ж—Л –≤ –®–≤–µ–є—Ж–∞—А–Є–Є

10:00 –Ґ–Њ—А–≥–Њ–≤—Л–є –±–∞–ї–∞–љ—Б –У–µ—А–Љ–∞–љ–Є–Є

10:45 –Ю–±—К—С–Љ –њ—А–Њ–Љ—Л—И–ї–µ–љ–љ–Њ–≥–Њ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ –≤–Њ –§—А–∞–љ—Ж–Є–Є

10:45 –Ґ–Њ—А–≥–Њ–≤—Л–є –±–∞–ї–∞–љ—Б –§—А–∞–љ—Ж–Є–Є

10:45 –Ш–Ј–Љ–µ–љ–µ–љ–Є–µ —З–Є—Б–ї–∞ —А–∞–±–Њ—З–Є—Е –Љ–µ—Б—В –≤ —З–∞—Б—В–љ–Њ–Љ —Б–µ–Ї—В–Њ—А–µ –§—А–∞–љ—Ж–Є–Є

16:00 –Т—Л—Б—В—Г–њ–ї–µ–љ–Є–µ –њ—А–µ–Ј–Є–і–µ–љ—В–∞ –§–†–С –°–∞–љ-–§—А–∞–љ—Ж–Є—Б–Ї–Њ –Ф–ґ–Њ–љ–∞ –£–Є–ї—М—П–Љ—Б–∞

16:30 –£—А–Њ–≤–µ–љ—М –±–µ–Ј—А–∞–±–Њ—В–Є—Ж—Л –≤ –Ъ–∞–љ–∞–і–µ

16:30 –І–Є—Б–ї–Њ –≤—Л–і–∞–љ–љ—Л—Е —А–∞–Ј—А–µ—И–µ–љ–Є–є –љ–∞ —Б—В—А–Њ–Є—В–µ–ї—М—Б—В–≤–Њ –≤ –Ъ–∞–љ–∞–і–µ

16:30 –Т—Л—Б—В—Г–њ–ї–µ–љ–Є–µ —Г–њ—А–∞–≤–ї—П—О—Й–µ–є –§–†–° –Ы–∞—Н–ї –С—А–µ–є–љ–∞—А–і

18:00 –Ш–љ–і–µ–Ї—Б –њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Њ–≥–Њ –і–Њ–≤–µ—А–Є—П –≤ –°–®–Р –Њ—В —Г–љ–Є–≤–µ—А—Б–Є—В–µ—В–∞ –Ь–Є—З–Є–≥–∞–љ–∞

18:00 –Ю–њ—В–Њ–≤—Л–µ –Ј–∞–њ–∞—Б—Л –≤ –°–®–Р

–†—Л–љ–Њ—З–љ—Л–µ –љ–∞—Б—В—А–Њ–µ–љ–Є—П:

–Э–∞—Б—В—А–Њ–µ–љ–Є—П –љ–∞ –≥–ї–Њ–±–∞–ї—М–љ—Л—Е —А—Л–љ–Ї–∞—Е –љ–µ–є—В—А–∞–ї—М–љ—Л–µ.

–Э–∞—Б—В—А–Њ–µ–љ–Є—П –њ–Њ –†–Њ—Б—Б–Є–Є –њ–Њ–Ј–Є—В–Є–≤–љ—Л–µ.

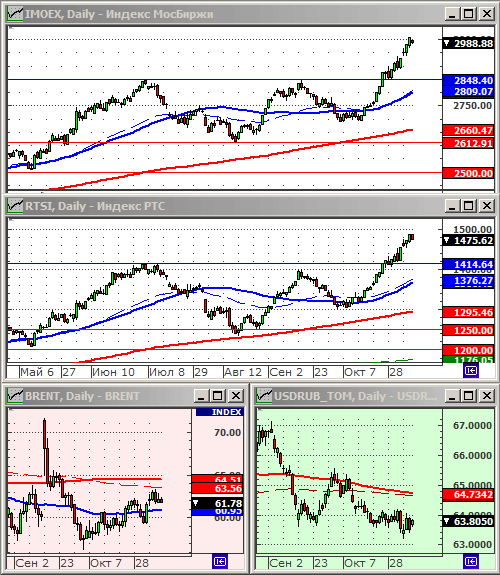

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј (—В—А–µ–љ–і—Л):

–Я–Њ –Є–љ–і–µ–Ї—Б–∞–Љ –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –±–Є—А–ґ–Є:

вАҐ –Ъ—А–∞—В–Ї–Њ—Б—А–Њ—З–љ–Њ: –†–∞—Б—В—Г—Й–Є–є —В—А–µ–љ–і.

вАҐ –°—А–µ–і–љ–µ—Б—А–Њ—З–љ–Њ: –†–∞—Б—В—Г—Й–Є–є —В—А–µ–љ–і.

вАҐ –Ф–Њ–ї–≥–Њ—Б—А–Њ—З–љ–Њ: –†–∞—Б—В—Г—Й–Є–є —В—А–µ–љ–і.

—

¬© Plan.ru. –Ф–љ–µ–≤–љ–Є–Ї –С–Є—А–ґ–µ–≤–Њ–≥–Њ –Ґ—А–µ–є–і–µ—А–∞.

–Ъ–Њ–Љ–Љ–µ–љ—В–∞—А–Є–µ–≤: 16

–љ–∞ “–Я—П—В–љ–Є—Ж–∞: –Ъ–Њ—А—А–µ–Ї—Ж–Є—П –њ–Њ—Б–ї–µ —Б–Є–ї—М–љ–µ–є—И–µ–≥–Њ —В—А–µ–љ–і–∞ —А–Њ—Б—В–∞.”

–Я–Њ–і–њ–Є—Б–Ї–∞ –љ–∞ –Ї–Њ–Љ–Љ–µ–љ—В–∞—А–Є–Є –Ї —Н—В–Њ–Љ—Г –њ–Њ—Б—В—Г –њ–Њ Atom/RSS.

–Р —З—В–Њ —Б –Т–Ґ–С, –Ї—В–Њ –њ–Њ–љ–Є–Љ–∞–µ—В? –Э–Њ–≤–Њ—Б—В–Є –Њ —В—А–∞—В–∞—Е –і–µ–љ–µ–≥ –љ–∞ –Ь–µ—З–µ–ї –Є –і–≤–∞ –±–∞–љ–Ї–∞ –≤ 20 –≥–Њ–і—Г – —Б–Њ–Љ–љ–Є—В–µ–ї—М–љ–∞ –і–ї—П —В–∞–Ї–Њ–≥–Њ —А–Њ—Б—В–∞ –љ–∞ –Њ–±—Й–µ–є –Ї–Њ—А—А–µ–Ї—Ж–Є–Є…

–Я–Ш–§—Л –њ–Њ–і–Ї–Њ–љ—В—А–Њ–ї—М–љ—Л–µ –Т–Ґ–С, –њ—А–Њ–і–∞—О—В –∞–Ї—Ж–Є–Є –У–∞–Ј–њ—А–Њ–Љ–∞, –°–±–µ—А–±–∞–љ–Ї–∞ –Є –Ы—Г–Ї–Њ–є–ї–∞, … –Є –њ–Њ–Ї—Г–њ–∞—О—В –∞–Ї—Ж–Є–Є –Т–Ґ–С, –Ь–µ—З–µ–ї–∞ –Є –Ь–∞–≥–љ–Є—В–∞ ))

–Т–Є–і–Є–Љ–Њ, –≤ –њ–Њ–љ–µ–і–µ–ї—М–љ–Є–Ї –Т–Ґ–С –µ—Й–µ –і–Њ–±–∞–≤–Є—В –њ—А–Њ—Ж–µ–љ—В–∞ 3-4 –љ–∞ —Б—В–∞—А—В–µ, –∞ –њ–Њ—В–Њ–Љ —Б–Ї–Њ—А—А–µ–Ї—В–Є—А—Г–µ—В—Б—П.

–Я—А–Њ–≤–µ—А–Ї–∞ —Б–≤—П–Ј–Є

–Х—Б–ї–Є –Ј–∞–њ–∞–і –њ–Њ–Љ–Њ–ґ–µ—В,—В–Њ –Ї–Њ—А—А–µ–Ї—Ж–Є—П –њ—А–Њ–і–Њ–ї–ґ–Є—В—Б—П.

–У–і–µ —Г –Т–Ґ–С –њ–Њ—В–Њ–ї–Њ–Ї, –Є–љ—В–µ—А–µ—Б–љ–Њ… –Ъ—В–Њ-—В–Њ –њ–Є—И–µ—В –њ—А–Њ 0,055 –≤ —Б—А–µ–і–љ–µ—Б—А–Њ–Ї–µ –Є –і–∞–ґ–µ –Ї–Њ—А–Њ—В–Ї–Њ—Б—А–Њ–Ї–µ. –Э–Њ –µ—Й–µ –±–Њ–ї—М—И–µ —В–µ—Е, –Ї—В–Њ –љ–µ –њ–Њ–љ–Є–Љ–∞–µ—В —Н—В–Њ–≥–Њ —А–Њ—Б—В–∞, —Б —Г—З–µ—В–Њ–Љ, —З—В–Њ –Є –≤ –њ—А–Њ—И–ї–Њ–Љ –±—Л–ї–Є –њ–µ—А–Є–Њ–і—Л —Е–Њ—А–Њ—И–µ–є –Њ—В—З–µ—В–љ–Њ—Б—В–Є, –љ–Њ —В–∞–Ї–Њ–≥–Њ —А–Њ—Б—В–∞ –љ–µ –±—Л–ї–Њ –Є–Ј-–Ј–∞ –љ–µ–њ–Њ–љ–Є–Љ–∞–љ–Є—П –≤—Б–µ—Е –њ—А–Њ—Ж–µ—Б—Б–Њ–≤ —Н–Љ–Є—В–µ–љ—В–∞, –љ–∞–њ–Њ–і–Њ–±–Є–µ –У–∞–Ј–њ—А–Њ–Љ–∞, —В.–µ. –Љ–љ–Њ–≥–Њ —В–µ–љ–µ–≤—Л—Е –њ—А–Њ—Ж–µ—Б—Б–Њ–≤.

–†—Л–љ–Њ–Ї –†–§ –Њ–і–љ–∞ –±–Њ–ї—М—И–∞—П —В–µ–љ—М –Є–ї–Є –Љ–∞–ї–µ–љ—М–Ї–∞—П –≤ –Љ–Є—А–Њ–≤–Њ–Љ –Љ–∞—Б—И—В–∞–±–µ

–Э–µ –Ј–љ–∞—О, –≥–і–µ —Г –Т–Ґ–С –њ–Њ—В–Њ–ї–Њ–Ї, –љ–Њ –≤–љ–Є–Ј –ї–µ—В–Є—В –Њ–љ –Ј–∞–≤—Б–µ–≥–і–∞ –Ј–љ–∞—В–љ–Њ! –Э–∞–±–ї—О–і–∞–є—В–µ –Є –љ–µ –њ—А–Њ—Б–њ–Є—В–µ –Љ–Њ–Љ–µ–љ—В!

–і–Њ–±—А—Л–є –≤–µ—З–µ—А –і—А—Г–Ј—М—П! –Ї–∞–Ї–Є–µ –Љ—Л—Б–ї–Є –њ–Њ –У–∞–Ј–њ—А–Њ–Љ—Г?

–Я–Њ 240 (+-2) –њ–Њ–і–±–µ—А—Г. –Т—Л—И–µ –±—А–∞—В—М –љ–µ –±—Г–і—Г, –њ—Г—Б—В—М –Њ–љ —В–∞–Љ —Б–µ–±–µ —А–∞—Б—В–µ—В —Е–Њ—В—М –і–Њ 1000. –Э–µ–њ–Њ–љ—П—В–љ–∞—П –±—Г–Љ–∞–≥–∞, –Є–Љ—Е–Њ.

–Т –Ї–∞–ї–µ–љ–і–∞—А–µ —Б—В–∞—В–Є—Б—В–Є–Ї–Є —Г —П–љ–Њ–Ї –≤—Л—Е–Њ–і–љ–Њ–є,–∞ –Њ–љ–Є —В–Њ—А–≥—Г—О—В.–≠—В–Њ –Ї–∞–Ї?

–±–Є—А–ґ—Л —А–∞–±–Њ—В–∞—О—В –±–∞–љ–Ї–Є –≤—А–Њ–і–µ –±—Л –Њ—В–і—Л—Е–∞—О—В

–Ю—В 5.7 –њ–Њ–є–і–µ—В –љ–∞ 4.5 –≤—В–±—П–Ї–∞

–Ф–Њ—И–µ–ї –±—Л –і–Њ 5.5 —Е–Њ—В—П –±—Л –±–µ–Ј –Ї–Њ—А—А–µ–Ї—Ж–Є–Є —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ–є

–Ъ–∞–ґ–µ—В—Б—П, –љ–∞—Б –ґ–і–µ—В —П—А–Ї–Њ–µ —Б–Њ–±—Л—В–Є–µ, –Ґ—А–∞–Љ–њ—Г –љ—Г–ґ–љ–Њ –њ–Њ–і–Ї–Є–љ—Г—В—М —В–Њ–њ–ї–Є–≤–∞ –≤ —А—Л–љ–Ї–Є.

–Я–Њ –Т–Ґ–С –≤—Л—Б—В–∞–≤–Є–ї —Б–њ–µ–Ї—Г–ї—П—В–Є–≤–љ—Л–є –Ґ–Я –њ–Њ 0.0502. –Х—Б–ї–Є –Њ–љ –≤ –Ї—А–∞—В–Ї–Њ—Б—А–Њ–Ї–µ (—Н—В–∞ –љ–µ–і–µ–ї—П) —В—Г–і–∞ –і–Њ–є–і–µ—В, –Є–Љ–µ–µ—В —Б–Љ—Л—Б–ї —Б–і–∞—В—М, —В.–Ї. –±—Г–і–µ—В –Ї–Њ—А—А–µ–Ї—Ж–Є—П, –љ–µ–ї—М–Ј—П –ґ–µ –≤–µ—А—В–Є–Ї–∞–ї—М–љ–Њ —А–∞—Б—В–Є –±–Њ–ї—М—И–µ 1.5-2 –љ–µ–і–µ–ї—М, –і–∞–ґ–µ –Ї–Њ–≥–і–∞ –љ–µ–і–Њ–Њ—Ж–µ–љ–Ї–∞ –µ—Б—В—М :)