RSS статьи

RSS статьиИзменение индексов за неделю:

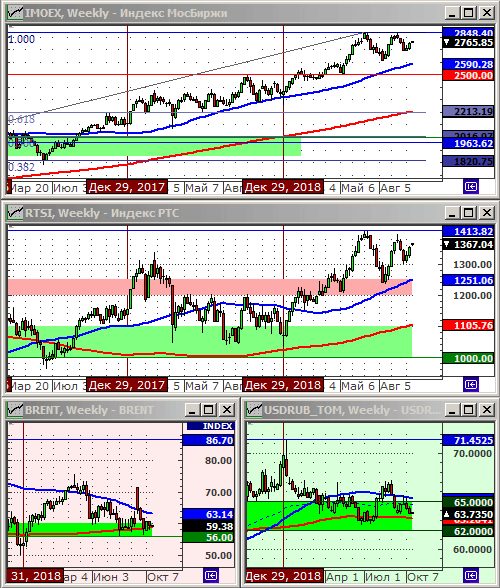

Индекс РТС: 1355.27 (+3.3%)

Индекс РТС: 1355.27 (+3.3%)

Индекс MocБиржи: 2752.91 (+2.2%)

Курс доллара к рублю: 63.76 (-1.3%)

Курс доллара к рублю: 63.76 (-1.3%)

Нефть марки Brent: 59.28 (+1.6%)

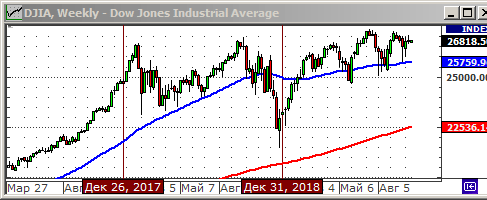

Индекс DOW JONES: 26788.00 (+1.0%)

По ситуации

• В центре внимания BREXIT. Подписанное премьер-министром Великобритании в четверг в Европе соглашение о выходе Британии из Евросоюза не было одобрено парламентом. При этом, парламент потребовал от премьера Бориса Джонсона направить в ЕС запрос на отсрочу BREXIT до 31 января. См подробности на Reuters …

• ЦБ РФ рассматривает сценарий более резкого снижения процентной ставки (см. КоммерсантЪ …). Эта новость является сильным фактором поддержки российского рынка акций и облигаций. Ближайшее заседание ЦБ РФ по денежно-кредитной политике состоится 25 октября.

• Ценник на нефть стабилен. Плохие макроэкономические данные и прогнозы компенсируются снижением курса доллара к корзине мировых валют.

• Согласно данным Московской биржи, доля иностранных инвесторов в торгах акциями по итогам девяти месяцев 2019 года составила 50%, на срочном рынке — 46%, на вторичных торгах ОФЗ — 30%.

• Неделя начинается смешанными новостями.

• На графике индекса РТС формируется начало среднесрочного тренда. Вероятно, на фоне ожиданий снижения ставки ключевой ставки ЦБ в пятницу, мы увидим игру на повышение.

Рекомендации

• Дейтрейдерам / спекулянтам: от покупок по фьючерсу на индекс РТС.

• Позиционно: Без позиций.

• С долгосрочными инвестиционными целями:

Облигации: ОФЗ выпусков 46020, 46022, 26225, 26224, 26223, 26212.

Акции: Полиметалл, Северсталь, ММК, НЛМК, РусАл, ТМК, Акрон, ФосАгро, ОАК, ВСМПО Ависма, Протэк, Сбербанк преф, Московская биржа, Яндекс, Лензолото, АФК Система, ВТБ, Аэрофлот, Сургутнефтегаз преф.

Технический анализ подготовлен в системе XTick Professional.

Америка:

• На Wall Street неделя закончилась коррекция, после выхода в пятницу плохих новостей по Johnson & Johnson и Boeing, а так же опубликованных слабых экономических данных по Китаю.

• Акции Boeing упали на 6,8% после того, как агентство Reuters сообщило, что ставшие доступными текстовые сообщения между двумя сотрудниками говорят о том, что компания ввела в заблуждение Федеральное управление гражданской авиации по поводу безопасности самолета 737 MAX.

• Компания Johnson & Johnson (-6,2%) сообщила, что отзовет из продажи произведенную ею детскую присыпку, в которой был обнаружен асбеста.

• Так же на трейдеров произвели удручающие впечатление данные о падении до 30-летних минимумов темпа роста ВВП Китая.

• Ожидается, что технологические компании, которые составляют самую большую долю на фондовом рынке США, сообщат о снижении прибыли в третьем квартале почти на 8%, так как на следующей неделе появятся отчеты многих крупнейших корпораций сектора. См. Reuters …

• На начавшейся сегодня неделе свои отчеты опубликуют Procter & Gamble, United Parcel Service Inc (UPS), Caterpillar, Boeing, Microsoft, Ford Motor, 3M, Twitter, Amazon.com, и ряд других.

DOW: -0,39%

S&P500: -0,95%

NASDAQ: -0,83%

Pre-Market: +0,16%

Европа:

• Европейский рынок акций снижался в пятницу.

• Главными аутсайдерами стали компании автопромышленного сектора. После того, как Renault (-10%) сократил годовой прогноз по выручке, на фоне широкого падения продаж автомобилей. Помимо этого, шведский производитель грузовиков AB Volvo предупредил об ожидаемом в следующем году падении продаж по обе стороны Атлантики.

• Так же, давление оказывала неопределенность в отношении BREXIT.

DAX: -0,17%

FTSE 100: -0,44%

Азия:

• На фоне роста объемов ипотеки в Китае зафиксирован рост цен на недвижимость в сентябре на 8,4%, после ее роста на 8,8% в августе, при этом количество сделок снизилось, что нетрадиционного для сентября – являющегося пиковым месяцем года для рынка жилья.

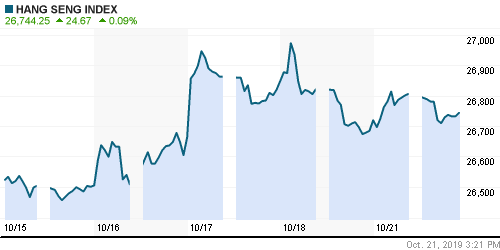

• Рост индекса на Гонконгской бирже происходит сегодня после принятия новых правил биржевой торговли, которые с 28 октября позволяют прямую покупку гонконгских акций инвесторами с материкового Китая. В том числе таких популярных акций как Xiaomi и Meituan Dianping.

• Экспорт из Японии падает 10 месяцев подряд, в то время как экспорт из Южной Кореи упал в сентябре на 19,6% г/г.

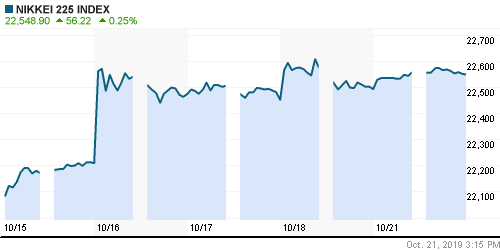

Nikkei-225 (Japan): +0,25%

Hang Seng Index (Hong Kong): +0,32%

SSE Composite Index (China): -0,42%

BSE SENSEX (India): +0,63%

Развивающиеся рынки:

• Инфляция в Венесуэле в сентябре составила 52.2% м/м, после роста на 34% м/м в августе, и всего инфляция за 9 месяцев 2019 года составила в стране 4679%. При этом, по данным центробанка, ВВП в первом квартале упал на 26,8% г/г.

BRIC: -0,69%

MSCI EM: -0,42%

MSCI EM Eastern Europe: -0,05%

MSCI EM Eastern Europe: -0,05%

MSCI EM Latin America: -0,33%

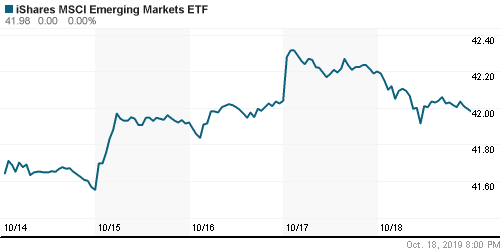

iShares MSCI Emerging Markets (EEM): -0,52%

Market Vectors Russia SBI (RSX): -0,30%

АДР (на торгах в США):

• Российские АДР не представляли интереса на торгах в Нью-Йорке в пятницу.

MBT – Mobile TeleSystems ADR: +0,12%

LUKOY – LUKOIL ADR: +0,16%

OGZPY – GAZPROM ADR: +0,14%

NILSY – NORILSK ADR: +0,32%

Нефть, энергия, сырьевые товары, драгоценные металлы:

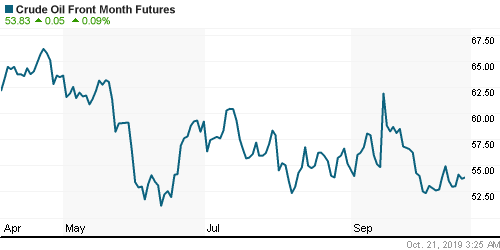

• График котировок нефти остается в боковом тренде, так как негативные новости компенсируются падением курса доллара.

• Опубликованные в четверг данные показали, что в США запасы сырой нефти на 11 октября были на 2,4% выше средних за 5-лет.

ICE Brent Crude: 59,36 $/bbl (-0,85%)

Pre-Market: -0,03%

FOREX и валютный рынок:

• В центре внимания курс Британского Фунта, который резко вырос в четверг-пятницу на ожиданиях разрешения проблемы BREXIT, но скорректировался в понедельник, после того, как стало известно о том, сто парламент Великобритании отклонил сделку о выходе.

• Рубль укреплялся в четверг, после того, как председатель ЦБ РФ сделала заявление о, возможно, более агрессивном снижении ключевой ставки.

Ликвидность:

• Ставки на МБК стабильны.

MosPrime Rate (over night): 7,10% (0,0 пп)

Экономический календарь (время мск.):

Отчёт об исполнении федерального бюджета США

Парламентские выборы в Канаде

02:01 Индекс цен на жилую недвижимость в Великобритании Rightmove

02:50 Торговый баланс Японии

07:30 Индекс деловой активности в Японии

09:00 Индекс цен производителей Германии

11:20 Ежемесячный экономический отчет ЦБ Германии

Рыночные настроения:

Настроения на глобальных рынках нейтральные.

Настроения по России нейтральные.

Технический анализ (тренды):

По индексам Московской биржи:

• Краткосрочно: Боковой тренд.

• Среднесрочно: Боковой тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 8

на “Заявления ЦБ РФ поддержали локальный рынок”

Подписка на комментарии к этому посту по Atom/RSS.

вот и можно сдать спекулятивную часть яндекса

А не рано?

Strory, речь о спекулятивной части… а с ней жадничать не надо.

Он может улететь за неделю на 2500. Закрыть лонг – легко. А вот найти точку входа снова, поняв, что он пошел дальше закрывать, как минимум, 15% гэп – уже сложно. Но если интрадей, то конечно сорвать куш 7-8% это приятно )

Может и ЦБ поддержал рынок,а может шортисты начали кумекать.)

Рано в Яндексе дёргаться. Он только отскочил – что за паника? :) Год назад всем показали, как выглядит эта игра. Сидите, терпите прибыль, что может быть проще! :)

Но особой радости я не наблюдаю. Рынок растёт Яндексом да Лукойлом. Остальные болтаются у нуля. Металлурги – так вон опять сползают ко дну.

Уже все кто только мог оттоптались на теме как нам не страшна нефть по 30. дошло уже до очереди Силуанова

Закон об Яндексе будет рассматриваться в ноябре, поэтому время еще есть пока ничего нового отскок и есть отскок.

Аналог в Магните…

даже 3291 не пощупал :-)

металлурги роют носом дно… если это дно :-)

как и говорил торопиться некуда