RSS статьи

RSS статьиПо ситуации

• Вероятно, вчера, в среду, произошел перелом краткосрочного тренда. Эйфория последних дней сошла на нет. Сегодня мы видим консолидацию и предпосылки к коррекции на рынках Европы и Америки.

• Все больше скепсиса, и в отношении китайско-американской сделки, и в отношении британско-европейский.

• Министерство иностранных дел Китая в среду пригрозило неопределенными но «сильными контрмерами», если Конгресс США примет законопроект о поддержке протестующих в Гонконге. Конгресс его принял.

• А лучшим возможным сценарием по BREXIT теперь видится просто перенос “dead line” с 31 октября на более позднюю дату.

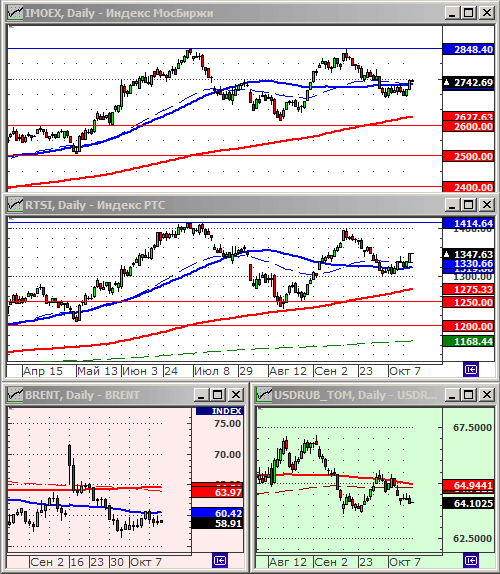

• Российский рынок акций вчера был лучше своей развивающийся группы в целом, однако, это всего лишь устранение отставания последних дней.

• По мировым рынкам вчера прошла коррекция в акциях металлургических компаний, как чернорудных и стальных, так и специализирующихся на добыче и производстве цветных металлов. Причиной стало падение спроста и цены на металл в Китае.

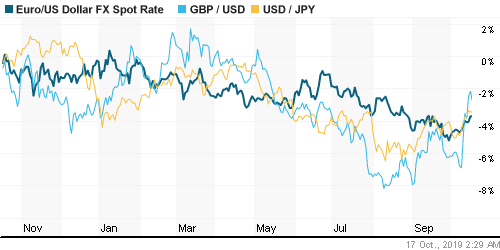

• Видится, что настал момент для продажи фунта. Он поднялся до годовых средних. Дальнейший рост возможен, но уже не так вероятен. Особенно, учитывая все большие сомнения в успешности заключения сделки по BREXIT “в последнюю минуту”.

Рекомендации

• Дейтрейдерам / спекулянтам: от продаж по фьючерсу на индекс РТС.

• Позиционно: Без позиций.

• С долгосрочными инвестиционными целями:

Облигации: ОФЗ выпусков 46020, 46022, 26225, 26224, 26223, 26212.

Акции: Полиметалл, Северсталь, ММК, НЛМК, РусАл, ТМК, Акрон, ФосАгро, ОАК, ВСМПО Ависма, Протэк, Сбербанк преф, Московская биржа, Яндекс, Лензолото, АФК Система, ВТБ, Аэрофлот, Сургутнефтегаз преф.

Технический анализ подготовлен в системе XTick Professional.

Америка:

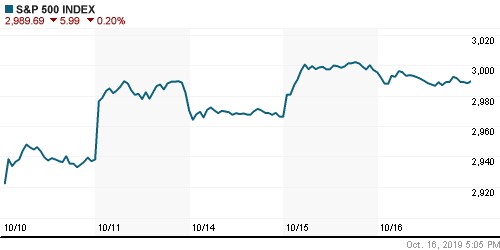

• Ключевой новостью стала статистика о падении розничных продаж в сентябре, впервые за 7 месяцев. Возникли опасения, что проблемы промышленного сектора, могут распространиться на потребительский рынок. Это остановило рост широкого рынка акций.

• Продолжают выходить квартальные отчеты. Из 45 компаний из индекса S&P 500 порядка 80% отчиталось лучше ожиданий.

• Вчера представили хорошие показатели за квартал Bank of America (+2.2%) и United Airlines (+2.6%).

• Министр финансов США Стивен Мнучин заявил в среду, что США и китайские торговые посредники работают над тем, чтобы согласовать текст первого этапа торговых соглашений, который их президенты подпишут в следующем месяце.

• Уже на постмаркете выросли на 10% акции Netflix, после того, как этот стриминговый видеосервис сообщил о росте клиенткой базы.

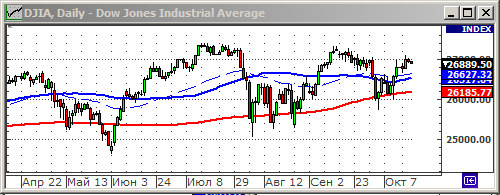

DOW: -0,08%

DOW: -0,08%

S&P500: -0,20%

S&P500: -0,20%

NASDAQ: -0,30%

Pre-Market: -0,08%

Европа:

• Европейские участники рынка, в последние дни все больше концентрируют внимание на локальных индексах UK. Широкий британский индекс .FTMC вырос на 5% за последние три торговые сессии до годовых максимумов, между тем, индекс ирландских акций ISEQ, который является основным индикатором настроений BREXIT, упал за этот же период на 0.5%.

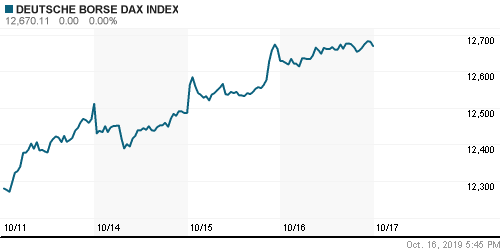

• Индекс акций европейских автопроизводителей .SXAP вырос на 1,5%, после того, как стало известно о росте количества зарегистрированных автомобилей на 14,4% в сентябре. В лидерах были акции Volkswagen (+2,22%) и Renault (+1,14%).

• Упали акции Rio Tinto (-1.7%), после того, как он снизил прогноз производства бокситов и глинозёма, на фоне падения спроса в Ките.

• В аутсайдера были акции британских банков.

• В полной мере сезон квартальных отчетов в Европе начнется со следующей недели. Предварительные ожидания в отношении корпоративных прибылей за квартал – умеренно негативные.

DAX: +0,32%

DAX: +0,32%

FTSE 100: -0,61%

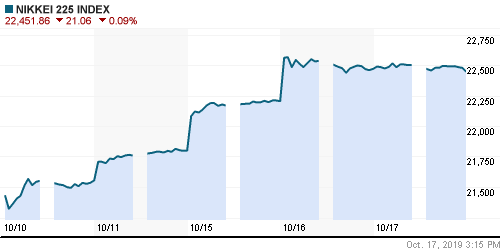

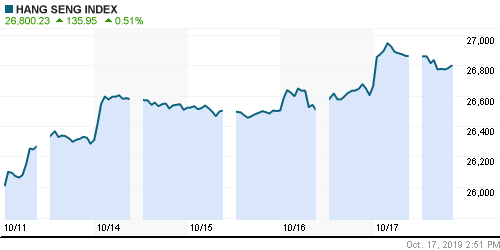

Азия:

• После пяти сессий роста, сегодня, азиатские акции почти не двигались. Слабые данные по розничным продажам в США вызвали опасения у трейдеров.

• Прошла фиксация прибыли в акциях компаний выпускающих микросхемы.

• Резко выросли акции крупнейшего застройщика Гонконга комании New World Development (+4,3%), и его конкурентов Sun Hung Kai Properties (+2,5%) и CK Asset Holdings (+1,8%), после того как губернатор Гонконга выступил с программной речью о необходимости повышения доступности жилья, и ослабления правил ипотеки.

Nikkei-225 (Japan): -0,09%

Hang Seng Index (Hong Kong): +0,67%

SSE Composite Index (China): -0,11%

BSE SENSEX (India): +0,10%

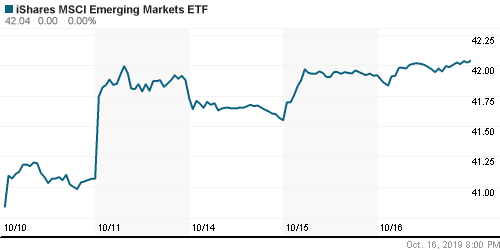

Развивающиеся рынки:

• Российский рынок акций был вчера лучшим в развивающемся секторе, отыгрывая свое отставание от рынка в течение предыдущих нескольких дней.

BRIC: +0,50%

MSCI EM: +0,47%

MSCI EM Eastern Europe: +1,06%

MSCI EM Latin America: +0,30%

iShares MSCI Emerging Markets (EEM): +0,29%

Market Vectors Russia SBI (RSX): +1,20%

АДР (на торгах в США):

• Лучше рынка АДР Лукойла.

MBT – Mobile TeleSystems ADR: -1,20%

LUKOY – LUKOIL ADR: +1,90%

OGZPY – GAZPROM ADR: +1,01%

NILSY – NORILSK ADR: +1,45%

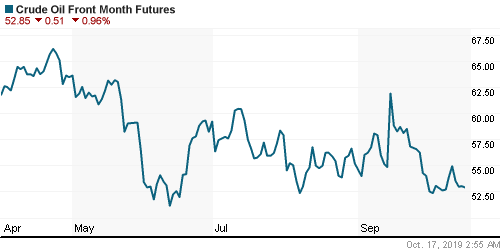

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть вырыли в среду, на фоне падения курса доллара, но снижаются сегодня после того, как еженедельный отчет API показал большее, чем ожидалось, увеличение запасов сырой нефти и бензина в США.

ICE Brent Crude: 58,72 $/bbl (+1,16%)

Pre-Market: -0,93%

FOREX и валютный рынок:

• Британский фунт в течение нескольких дней резко (+5%) вырос на новостях о начале переговоров по BREXIT. График GBPUSD достиг МА200. Однако, сегодня рост прекратился из-за все больших сомнений в успешности сделки между UK и EU.

Ликвидность:

• Ставки на МБК стабильны.

MosPrime Rate (over night): 7,12% (-0,01 пп)

Экономический календарь (время мск.):

— Саммит Евросоюза

09:00 Торговый баланс Швейцарии

11:00 Торговый баланс Италии

11:30 Розничные продажи в Великобритании

11:30 Отчёт Банка Англии о состоянии кредитного рынка

15:30 Еженедельный отчет по безработице в США

15:30 Число закладок новых домов в США

15:30 Индекс деловой активности в производственном секторе Филадельфии

16:15 Объём промышленного производства в США

16:30 Индекс опережающих экономических индикаторов Великобритании

21:00 Отчёт об исполнении федерального бюджета США

21:00 Выступление президента ФРБ Чикаго Чарльза Эванса

21:00 Выступление управляющей ФРС Мишель Боумен

23:00 RBA Gov Lowe Speaks

23:20 Выступление президента ФРБ Сан-Франциско Джона Уильямса

Рыночные настроения:

Настроения на глобальных рынках нейтральные.

Настроения по России нейтральные.

Технический анализ (тренды):

По индексам Московской биржи:

• Краткосрочно: Боковой тренд.

• Среднесрочно: Боковой тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 8

на “На мировых рынках консолидация”

Подписка на комментарии к этому посту по Atom/RSS.

Предлагаю плавно начать новогоднее ралли. Лук поможет

Та легкость с которой сиплый поднялся на 3000,говорит,что 3100 не уровень.Теперь ориентир 3300.

onegin, 17.10.2019 в 10:37.

Предлагаю плавно начать новогоднее ралли. Лук поможет

—–

Хочешь ралли, так подлей баблишка в топку! Без бабла оно не летает, сколько ни предлагай :)

Rob, все еще не возникло ощущения большой игры?

Strory

Я уже говорил: я давно вышел из того возраста, когда еще прилично верить в глобальные заговоры и тайные игры могучих закулис.

Раскрыть тайну ощущения? Всё просто. С одной стороны, рынок залит баблом (глобальный, не наш), которое рвёт карман и требует инструментов для вложения. С другой стороны, всем очевидно, что даже такие беспрецедентные вливания бабла что-то никак не дадут ключевым экономикам, в особенности в Европе, долгожданного ускорения, и это заставляет подозревать, что всё намного хуже, чем кажется. С третьей стороны, наш друг Дональд стал мировым фактором нестабильности. Для него нет табу: сегодня дружу с Китаем, завтра торговая война; сегодня увожу войска из Сирии, завтра врубаю санкции против Турции, которая решила взять на себя контроль этих территорий. Вот и мечутся рынки туда-сюда. Вроде и подрасти не прочь, но и не на чем, по-хорошему, расти, коропорации в большинстве своём не дают повода для безудержного оптимизма. Поэтому такая дерготня – все осторожничают, при любом шорохе кроют позы.

Кстати, тут кто-то заливал про то, как Трамп сбежал из Сирии, а следовательно, теперь всё решает Россия, и все страны региона побежали к ней. Не хотите дополнить комментарии в свете состоявшихся переговоров Эрдогана с Трампом и последующих действий вооруженных сил? :)))))))))

В книге “Когда гений терпит поражение” описывается, как более десятков банков собрались, чтобы спасти фонд, в котором застряло бумаг на 1,4 триллиона долларов. Собрались с целью не дать этим позициям попасть на рынок, чтобы не обрушить систему. Это похоже на заговор?

And_J

Наверное похоже. Но всё равно это капля в море, а не глобальная закулиса. Цель у людей была – не дать сдёрнуть стопы на техническом событии. Такая цель зачастую выполнима. А иногда и нет – собирается пул против пула, и у кого денег больше на кону. Прямо как в покере. Скоординированная игра, назову это так.