RSS статьи

RSS статьиПо ситуации

• В среду, ФРС понизила процентную ставку на 0,25 пп до 1.5% … 1.75%. При этом, председатель Пауэлл дал сигнал, что регулятор приостановит цикл снижения ставки. Эти две новости от ФРС, в целом, уравновесили друг друга, и свое влияние на финансовый рынок. Президент Трамп настаивает на дальнейшем снижении ставки: это понизит курс доллара, и улучшит торговое преимущество страны.

• Вновь возникли серьезные опасения в отношении торгового соглашения между США и Китаем. Малого того, что противоречия между позициями сторон остаются очень сильными, так и отменен саммит G20, запланированный в Чили на 14-15 ноября, на котором планировалось подписание сделки. В Чили массовые протесты, заблокирована работа инфраструктуры, в связи с чем президент страны принял решение об отмене саммита.

• Сегодня в пятницу, в США главная статистика недели – занятость за октябрь, к которой будет приковано внимание трейдеров. Есть все основания ожидать негативных данных, из-за, более чем, 40-дневной забастовки рабочих GM.

• Тема импичмента Трампа, широко освещенная в российских СМИ, не является топ-новостью на западе.

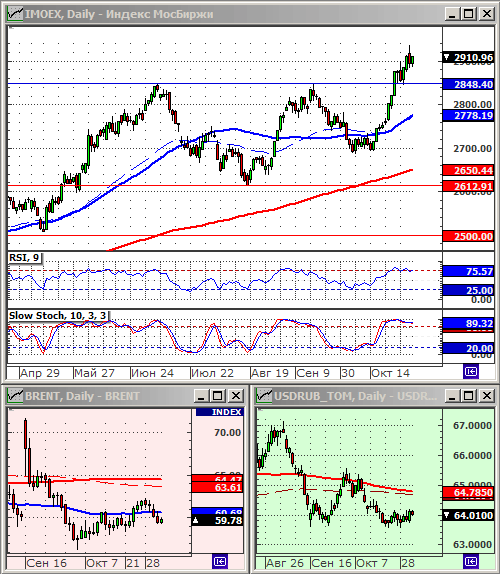

• Индексы Московской биржи находятся близко к своим максимумам. Осцилляторы в зоне перекупленности. Возросшая волатильность является сигналом к вероятной коррекции. Потенциал которой, если она состоится, ограничен сильной фундаментальной поддержкой на фоне переоценки российских биржевых активов в большую сторону, после снижения ставки ЦБ РФ.

• На длительные трехдневные выходные 2-4 ноября рекомендуется закрыть спекулятивные и маржинальные позиции.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Без позиций.

• С долгосрочными инвестиционными целями:

Облигации: ОФЗ выпусков 46020, 46022, 26225, 26224, 26223, 26212.

Акции: Полиметалл, Северсталь, ММК, НЛМК, РусАл, ТМК, Акрон, ФосАгро, ОАК, ВСМПО Ависма, Протэк, Сбербанк преф, Московская биржа, Яндекс, Лензолото, АФК Система, ВТБ, Аэрофлот, Сургутнефтегаз преф.

Технический анализ подготовлен в системе XTick Professional.

Америка:

• Американские индексы скорректировались в четверг, после того, как появились противоречивые сведения в отношении торгового соглашения между США и Китаем. Малого того, что противоречия между позициями сторон остаются очень сильными, так и отменен саммит G20, запланированный в Чили на 14-15 ноября, на котором планировалось подписание сделки. В Чили массовые протесты, заблокирована работа инфраструктуры, и президент страны принял решение об отмене саммита G20.

• Частичную поддержку оказали хорошие квартальные отчеты Apple (+2,26%) и Facebook (+1,8%). Акции Kraft Heinz резко подскочили на 13.44% после того, как компания заявила, что в следующем году она будет тратить больше средств на маркетинг ключевых брендов, сообщив о более высокой, чем ожидалось, прибыли в третьем квартале.

• Акции косметической Estee Lauder упали на 3.62%, после снижения ею прогноза по продажам на 2019 год.

• Октябрьский индекс деловой активности в Чикаго неожиданно упал на 3,9 пункта до 43,2, что ниже ожиданий +0,9 до 48,0. Октябрьское падение индекса оказалось самым крутым за последние, почти, четыре года.

DOW: -0,52%

DOW: -0,52%

S&P500: -0,30%

NASDAQ: -0,14%

Pre-Market: -0,07%

Pre-Market: -0,07%

Европа:

• Европейские акции преимущественно падали в четверг. Хуже рынка были добывающие компании, и автомобильный сектор, из-за новостей о сложностях в заключении американо-китайского торгового соглашения.

• Дополнительным фактором уныния стали новости от Royal Dutch Shell (-4%), которая предупредила о приостановке программы ByeBack стоимостью $25 млрд из-за плохой конъектуры на сырьевом рынке.

• Корректировались акции компаний, после того как Air France-KLM (-1%) сообщила о падении спроса на билеты.

• Объявление о слиянии Fiat Chrysler с компанией PSA владеющей торговой маркой Peugeot, что позволит создать четвертого по величине автопроизводителя в мире, подняло акции Fiat Chrysler на 8,2%, при том что акции PSA упали на 13%.

DAX: -0,34%

FTSE 100: -1,12%

Азия:

• В Азии настроения на биржах разделились.

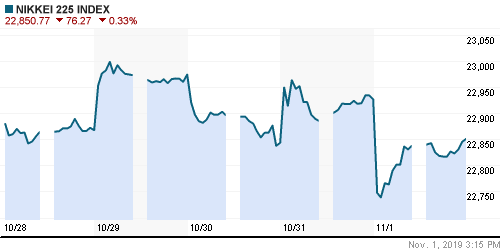

• В Японии коррекция, на фоне роста курса йены после снижения ставки ФРС. Кроме того, в стране выросла безработица до 2,4%, относительно 2,2% месяцем ранее. Корректируются котировки экспортеров: Olympus (-2.8%), Fanuc (-1.9%), Toshiba (-1.8%), …

• Южнокорейский экспорт в октябре снова упал, 11-й месяца подряд, на 147% г/г. Поставки в Китай продолжали замедляться, так же как упали цены на компьютерные чипы.

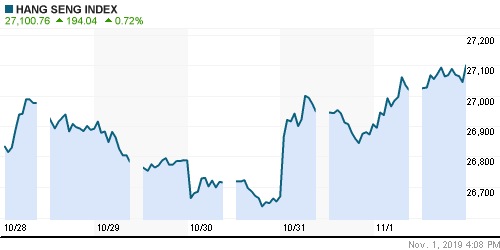

• А в Гонконге и на биржах материкового Китая рост, после того, как вышли данные о неожиданном росте производственной активности в Китае: 51,7 пункта, против ожиданий 51.0.

Nikkei-225 (Japan): -0,33%

Hang Seng Index (Hong Kong): +0,51%

Hang Seng Index (Hong Kong): +0,51%

SSE Composite Index (China): +0,99%

BSE SENSEX (India): +0,01%

Развивающиеся рынки:

• ЦБ Колумбии сохранил процентную ставку на уровне 4.25%, как и ожидалось.

BRIC: +0,09%

MSCI EM: +0,05%

MSCI EM Eastern Europe: -0,84%

MSCI EM Latin America: -0,85%

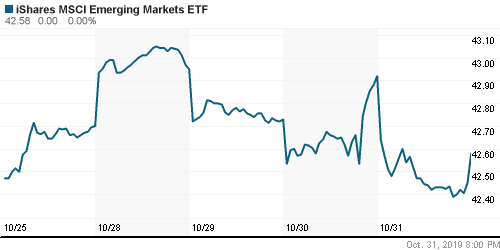

iShares MSCI Emerging Markets (EEM): -0,77%

Market Vectors Russia SBI (RSX): -1,27%

АДР (на торгах в США):

• Нет устойчивых тенденций. День ко дню мы наблюдаем сильные движения с разнонаправленным движением котировок

MBT – Mobile TeleSystems ADR: -1,86%

LUKOY – LUKOIL ADR: +0,63%

OGZPY – GAZPROM ADR: -1,61%

NILSY – NORILSK ADR: -2,10%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на медь, и цветные металлы сегодня растут, после того, как вышли хорошие данные по производственной активности в Китае.

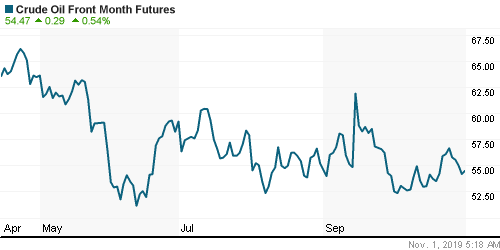

• Коррекция цен на нефть в среду-четверг вызвана резким ростом запасов на НПЗ США.

• Добыча сырой нефти в Саудовской Аравии выросла до 9,83 млн. баррелей в сутки с 8,7 в сентябре.

ICE Brent Crude: 59,60 $/bbl (-1,78%)

Pre-Market: +0,12%

FOREX и валютный рынок:

• На валютном рынке консолидация.

Ликвидность:

• Рынок межбанковского кредитования держится выше новой ключевой ставки 6,5%.

MosPrime Rate (over night): 6,74% (-0,04 пп)

Экономический календарь (время мск.):

Выходной день во Франции и Италии

10:30 Индекс потребительских цен в Швейцарии

12:30 Индекс деловой активности в производственном секторе Великобритании

13:00 Заседание мониторингового комитета ОПЕК

15:30 Уровень безработицы в США

16:30 Индекс деловой активности в производственном секторе Канады

17:00 Индекс деловой активности в производственном секторе США

17:00 Расходы на строительство в США

20:00 Выступление управляющего ФРС Рэндала Куорлза

20:00 Выступление управляющего ФРС Ричарда Клариды

21:30 Выступление президента ФРБ Сан-Франциско Джона Уильямса

Рыночные настроения:

Настроения на глобальных рынках нейтральные.

Настроения по России нейтральные.

Технический анализ (тренды):

По индексам Московской биржи:

• Краткосрочно: Консолидация.

• Среднесрочно: Боковой тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 2

на “Рынок удерживает позиции на максимумах, на фоне возросшей волатильности.”

Подписка на комментарии к этому посту по Atom/RSS.

Мамба уже 5 раз перехаила.Наверно я мало заказал.)Всего 10.

О – Оптимизм!

Европа и США весело пошли с понедельника!