RSS статьи

RSS статьиИзменение индексов за неделю:

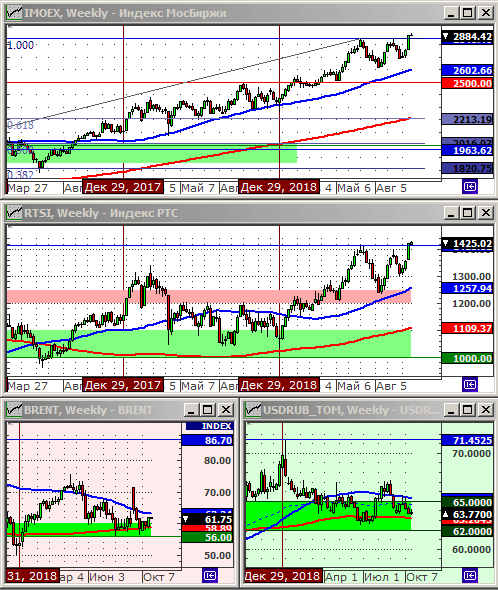

Индекс РТС: 1421.20 (+4.9%)

Индекс РТС: 1421.20 (+4.9%)

Индекс MocБиржи: 2873.41 (+4.4%)

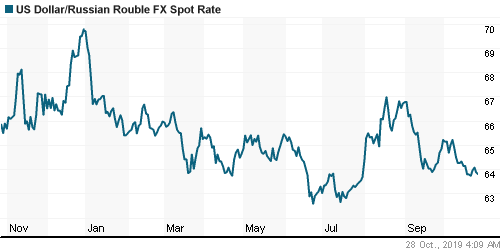

Курс доллара к рублю: 63.85 (+0.1%)

Нефть марки Brent: 61.92 (+4.5%)

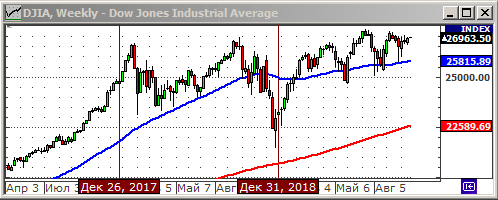

Индекс DOW JONES: 26908.00 (+0.4%)

По ситуации

• Снижение ставки ЦБ РФ на 0,5 пп до 6,5% стало главным фактором оптимизма для российского фондового рынка на прошлой неделе. Учитывая, что ЦБ видит инфляцию на конец года уже ниже 4%, можно ожидать дальнейшего скорого понижения ставки ЦБ до 6% к концу года, и даже ниже до 5% в 2020 году.

• Рублевый индекс Московской биржи IMOEX на прошедшей неделе обновил свой исторический максимум, а долларовый индекс РТС обновил свой многолетний максимум. Однако, покупки, все так же, распределены по рынку очень неравномерно. Рост индексов продолжают формировать лишь очень ограниченное количество акций, таких как: Лукойл, Сургутнефтегаз, ГМК Норильский Никель, Газпром. При этом для российских биржевых индексов есть риск столкнуться с историей: “Я тебя породил, я тебя и убью!” – доминирование в весе индексов небольшого количества голубых фишек, может нанести сильный урон всему рынку при их точечной коррекции. Очень печальная картина в акциях второго эшелона: они не только не растут, но в большинстве своем продолжают тренд на снижение.

• Видится, что агрессивный тренд роста в российских облигациях еще не закончен. С начала года, за 9 месяцев, дальние выпуски ОФЗ уже принесли инвесторам доходность порядка 15%. Пока есть предпосылки к дальнейшему снижению ключевой ставки ЦБ, следует ожидать дальнейшего роста котировок ОФЗ.

• Сантименты по российскому рынку акций на начало недели оцениваются как умеренно позитивные. Однако, кроме ставки ЦБ, никаких ярких новостей, которые могли бы стать драйвером рынка, пока не видно.

• На глобальном рынке в центре внимания две темы: новости о потеплении между США и Китаем в деле заключения торгового соглашения; и BREXIT, по которому в пятницу ЕС согласовало бессрочную отсрочку, но британский парламент все еще не определился, как ему самому поступить.

• Основные ожидаемые события этой недели: 30 октября решение ФРС, а 31 октября решение Банка Японии по кредитной политике. Кроме того, сейчас пик корпоративных отчетов, что создает высокую внутридневную волатильность, и затрудняет краткосрочное прогнозирование.

Другие интересные новости см. ниже в обзоре.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Без позиций.

• С долгосрочными инвестиционными целями:

Облигации: ОФЗ выпусков 46020, 46022, 26225, 26224, 26223, 26212.

Акции: Полиметалл, Северсталь, ММК, НЛМК, РусАл, ТМК, Акрон, ФосАгро, ОАК, ВСМПО Ависма, Протэк, Сбербанк преф, Московская биржа, Яндекс, Лензолото, АФК Система, ВТБ, Аэрофлот, Сургутнефтегаз преф.

Технический анализ подготовлен в системе XTick Professional.

Америка:

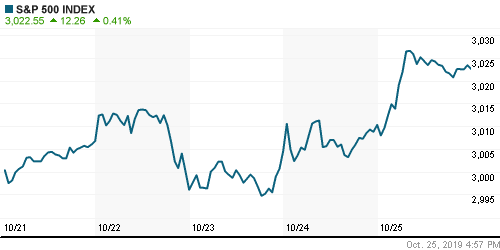

• Индекс S&P 500, в течение торговой сессии в пятницу, обновил свой исторический максимум.

• Поводом для оптимизма стали заявления политиков из Вашингтона, что они близки к заключению первой части торгового соглашения с Пекином.

• Другим поводом к игре на повышение стало ожидание американских биржевых трейдеров в отношении снижения процентной ставки ФРС, результаты очередного заседания которой будут опубликованы 30 октября. Более того, существуют немалые ожидания того, что в краткосрочной перспективе, процентная ставка будет снижено до нуля.

• Акции Intel (+7.6%) резко выросли после публикации отчета, оказавшегося лучше прогнозов. Однако, не порадовал инвесторов Amazon (-1,7%) снизивший прогноз продаж до конца года. Были и другие разноуспешные отчеты.

• На новой неделе в центре внимания будут отчеты Apple, Alphabet, Pfizer, Merck и ряда других.

• Октябрьский индекс потребительских настроений от Мичиганского университета в США снизился на -0,5 пункта до 95,5, что ниже ожиданий его неизменности на уровне 96,0.

DOW: +0,57%

DOW: +0,57%

S&P500: +0,41%

NASDAQ: +0,70%

Pre-Market: +0,14%

Европа:

• Лучшим страновым индексом в пятницу стал французский CAC 40 (+0,67%). Ему помогли компании из сектора лакшири, и, в честности, владеющая маркой Gucci компания Kering (+8.7%). Так же этот сегмент был лучше рынка на других площадках. На бирже в Милане резко выросли акции модного дома Moncler (+11.3%). Эти компании, в целом, очень оптимистично смотрят на свои предрождественские продажи.

• Хуже рынка стали акции бутлегеров, после того, как пивоваренная AB InBev представила слабый отчет за квартал. Ее котировки упали на 11%, и утянули за собой на 2% вниз акции конкурентов: Carlsberg и Heineken.

• Рухнули на 16.2% акции производящей видеоигры Ubisoft,

• Лучше рынка были акции французского производителя покрышек Michelin (+6%), немецкой телекоммуникационной 1&1 Drillisch и ее материнской United Internet, а так же британского банка Barclays.

• За три дня до BREXIT нет никакой определенности в том, как он все-таки состоится. В Лондоне новый политический ступор между премьер-министром и парламентом. Между тем, в пятницу Европейский союз согласился с просьбой Лондона о продлении срока Brexit, не указав при этом конкретной даты.

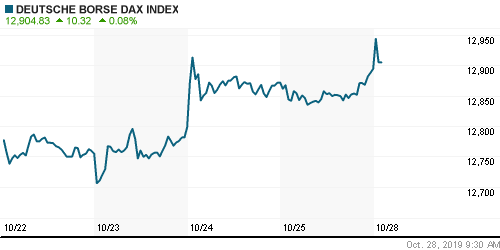

DAX: +0,17%

FTSE 100: -0,05%

FTSE 100: -0,05%

Азия:

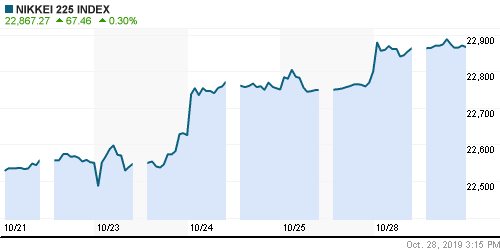

• Японский индекс Nikkei обновил свой годовой максимум, на фоне надежд на скорое заключение китайско-американского торгового соглашения. Трейдеры активно покупали акции компаний которые, чувствительны к глобальным экономическим циклам, такие как акции, производители полупроводниковых компонентов, и судоходные компании. В Лидерах роста на Токийской бирже сегодня были Sumco (+4.9%), Screen Holdings (+4.2%), Taiyo Yuden (+3.4%), Fanuc (+2.4%), Honda Motor (+1.2%), Mitsui OSK Lines (+2.0%), Nippon Yusen (+1.3%).

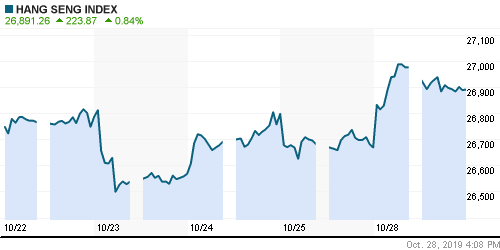

• В Гонконге антиправительственные демонстранты в воскресенье продолжили беспорядки, забросали и подожгли магазины коктейлями Молотова, после того, как полиция применила слезоточивый газ, водяные пушки и резиновые пули, чтобы разогнать тысячи людей.

Nikkei-225 (Japan): +0,30%

Hang Seng Index (Hong Kong): +0,83%

SSE Composite Index (China): +0,73%

BSE SENSEX (India): +0,59%

Развивающиеся рынки:

• В воскресенье, Центральный банк Аргентины, на фоне резкого сокращения его валютных резервов, объявил о запрете покупки долларов населением в количестве более чем $200 в месяц через банковский счет, и не более чем $100 за наличные. До этого ранее, в сентябре, он уже ввел максимальную сумму в размере $10’000. Это решение было принято после уверенной победы на президентских выборах оппозиционного кандидата. Выборы состоялись в эти выходные.

• В Чили, продолжаются народные протесты. Местные общины народности Атакамы заблокировали доступ к двум крупнейшим в стране и в мире месторождениям Лития. Блокирована работа предприятий их разрабатывающих: чилийской SQM и американской Albemarle.

BRIC: +0,12%

MSCI EM: -0,15%

MSCI EM Eastern Europe: -0,28%

MSCI EM Latin America: -0,35%

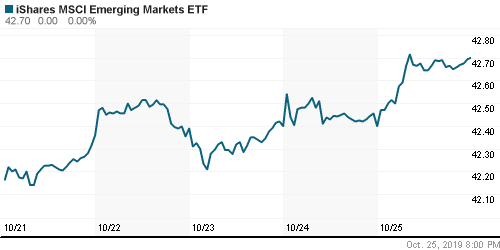

iShares MSCI Emerging Markets (EEM): +0,71%

Market Vectors Russia SBI (RSX): +1,01%

АДР (на торгах в США):

• На торгах в Нью-Йорке российские АДР продолжают пользоваться спросам покупателей.

MBT – Mobile TeleSystems ADR: +1,27%

LUKOY – LUKOIL ADR: +0,66%

OGZPY – GAZPROM ADR: +2,12%

NILSY – NORILSK ADR: +1,20%

Нефть, энергия, сырьевые товары, драгоценные металлы:

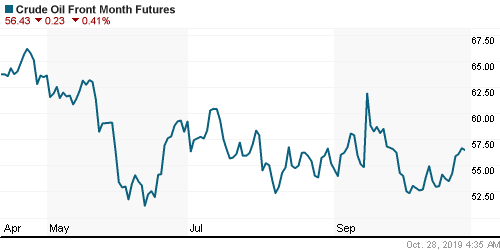

• Цены на нефть в пятницу днем поднялись до своих максимумов за месяц после того, как еженедельные данные Baker Hughes показали, что количество активных буровых установок в США за неделю упало на 17, до двух с половиной летнего минимума в 696 буровых установок.

ICE Brent Crude: 61,90 $/bbl (+0,31%)

Pre-Market: -0,34%

FOREX и валютный рынок:

• После того, как на прошлой неделе в Китае был принят закон о криптографии, резко выросли котировки цифровых валют. Центральный банк Китая создал исследовательскую группу для изучения вопроса о выпуске собственной цифровой валюты, чтобы сократить расходы на обращение традиционных бумажных денег и усилить контроль за денежной массой. Это направление было одобрено президентом страны.

• Курс Фунта консолидируется на уровне закрытия прошлой недели.

• Рубль продолжает свой тренд на укрепление.

Ликвидность:

• Ключевая ставка была понижена в пятницу на 0,5 пп, до 6,5%. Но на рынке межбанковского кредитования это пока не отразилось.

MosPrime Rate (over night): 7,03% (+0,07 пп)

Экономический календарь (время мск.):

12:00 Денежная масса М3 в еврозоне,

14:00 Баланс розничных продаж в Великобритании от CBI

15:30 Товарный торговый баланс США

15:30 Оптовые запасы в США

20:00 Голосование парламента Великобритании по условиям Brexit

Рыночные настроения:

Настроения на глобальных рынках нейтральные.

Настроения по России позитивные.

Технический анализ (тренды):

По индексам Московской биржи:

• Краткосрочно: Тренд роста.

• Среднесрочно: Боковой тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 14

на “Понижение ставки отыграно рынком, других торговых идей пока нет”

Подписка на комментарии к этому посту по Atom/RSS.

ГМК после недавней отсечки дивов, обновил ист хай на 10%.У кого то остались сомнения о судьбе шортистов в других фишках?)Полягут все.3000 по мамбе проскочим не заметив.

ГМК после недавней отсечки дивов, обновил ист хай на 10%

—–

Это просто из мирового правительства рептилоидов позвонили султану Индонезии и потребовали запретить экспорт никеля. Набрали лонгов, походу. Пора зарабатывать.

А сургуту кто позвонил?А скоро затрещат телефоны в роське,газе,сбере и даже втб.

И дело не в никеле.Помню металл стоил ровно в 3 раза дороже чем сейчас,а гамак стоил во столько же раз дешевле.

>>У кого то остались сомнения о судьбе шортистов в других фишках?

В Лукойле у шортистов хорошая судьба сегодня ))

Для такого тормоза как лук ,даже просто перехай уже расстрел шортистов.А перехай он проделал.И не исключено,что до НГ еще раз успеет перехаить.

Что-то народ волнуется насчет РФ рынка, интересно почему. Идей что ли не хватает. Все прибыль фиксируют.

Осторожничают все – это хорошо

Сиплый переписал исторический максимум.

Rob

гамнит это энрон. :-)

истинно тебе говорю..

https://cdn1.savepice.ru/uploads/2019/10/28/e764e423353d2d615c0980f13bb9ebd0-full.png

Яндекс завтра пульнет, я чувствую. Странно, что новость в летнах об IPO Такси отсутствует. В общем, похоже, спекулятивную свечку в районе 2200-2250 утром лучше закрыть, подождать возврата на 2100 :)

dian, 28.10.2019 в 18:13.

Rob

гамнит это энрон. :-)

—–

Ну, нет, конечно! Прекрасная компания, понятная и устойчивая. Газпром – это Энрон, по-моему.

Вернее, не то что бы устойчивая, но проблемы Магнита, в первую и главную очередь, – в шторме, происходящем в России с доходами населения. Но и на таком потребительском рынке Магнит работает в самой вкусной нише – продаже бедным.