RSS статьи

RSS статьиПо ситуации

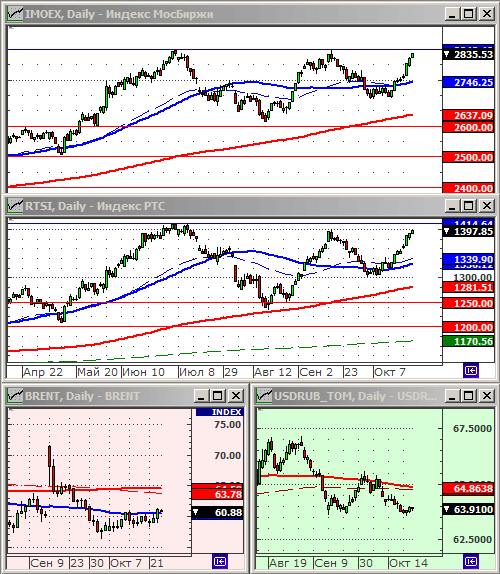

• Главной причиной оптимизма на российском рынке акций видится ожидание снижение ставки ЦБ более быстрыми темами, чем это было ранее. Об этом предупредила председатель Эльвира Набиуллина в конце прошлой недели, а заседание ЦБ по кредитной политике состоится уже завтра. Снижение ставки объективная фундаментальная причина для переоценки в сторону роста котировок облигаций, в первую очередь, и, во-второю очередь, дивидендных акций.

• Между тем, рост на российском рынке акций распределяется очень неравномерно. Индексы Московской биржи вытягивают акции Лукойла и Сургутнефтегаза, и еще попеременке очень ограниченное число голубых фишек. Акции же второго эшелона, в своей подавляющей массе, находятся в нисходящем тренде.

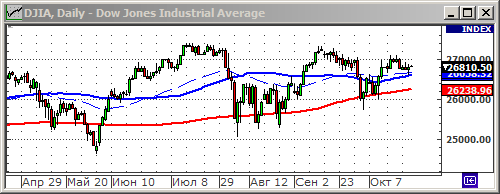

• В Европе, Америке и Азии высокая волатильность, на фоне пика выхода квартальных отчетов. Но, в целом, так же доминирует эйфория.

• Индексы РТС и IMOEX приблизились к своим многолетнему и историческому максимуму, соответственно.

• Картина оптимизма наталкивает на мысль о предновогоднем ралли.

• Обращу внимание, на все более усугубляющийся экономический кризис в странах Латинской Америки. Политический кризис и гиперинфляция в Венесуэле, очередная преддефолтная ситуация в Аргентине, народные протесты и забастовки из за нищеты в Чили, и т.д. Эти проблемы лишь вскользь появляются на новостных лентах, однако могут сенрьезно дестабилизировать мировую финансовую систему, в частности долговой рынок.

Рекомендации

• Дейтрейдерам / спекулянтам: от покупок по фьючерсу на индекс РТС.

• Позиционно: Без позиций.

• С долгосрочными инвестиционными целями:

Облигации: ОФЗ выпусков 46020, 46022, 26225, 26224, 26223, 26212.

Акции: Полиметалл, Северсталь, ММК, НЛМК, РусАл, ТМК, Акрон, ФосАгро, ОАК, ВСМПО Ависма, Протэк, Сбербанк преф, Московская биржа, Яндекс, Лензолото, АФК Система, ВТБ, Аэрофлот, Сургутнефтегаз преф.

Технический анализ подготовлен в системе XTick Professional.

Америка:

• Акции TESLA резко выросли на 21% до $307.12 после того, как компания отчиталась за 3 квартал с неожиданной прибылью $1.86 на акцию, против прогноза убытков $0.42 на акцию.

• На фоне прилива оптимизма, трейдеры отмахнулись от убытков, и начали покупать акции Boeing и Caterpillar, которые выросли более чем на 1% каждая, несмотря на значительные потери прибыли у обеих компаний. Boeing сообщил о 53%-ном снижении квартальной прибыли. А у Caterpillar упали продажи в Азии.

• Акции Apple выросли на 1.3% после того, как аналитики Morgan Stanley пророчили успех ее сервису Apple TV+. А акции Facebook (+2.1%), после того, как Марк Цукрберг, выступая в Конгрессе, успокоил сенаторов планами компании относительно криптовалюты Libra.

• Упали акции Texas Instruments (-7.5%), после того, как компания понизила прогноз продаж на 4-й квартал. Вслед за ней упали котировки других ЧИПмейкеров: Intel, Broadcom, lower, Philadelphia SE Semiconductor, в целом отраслевой индекс упал на 1.9%.

• Акции Nike упали на 3.4%, после того, как стало известно об уходе в отставку со следующего года ее давнего генерального директора.

• Еженедельные заявки на ипотеку MBA упали на -11,9% до 515,9 тыс, самое большое снижение за 2 ¾ года. Кроме того, августовский индекс цен на жилье FHFA вырос всего на +0,2%, что немного слабее ожиданий +0,3% м/м.

• Microsoft опубликовала превзошедшие прогнозы показатели прибыли и выручки уже после закрытия торгов.

DOW: +0,17%

DOW: +0,17%

S&P500: +0,28%

NASDAQ: +0,19%

Pre-Market: +0,02%

Pre-Market: +0,02%

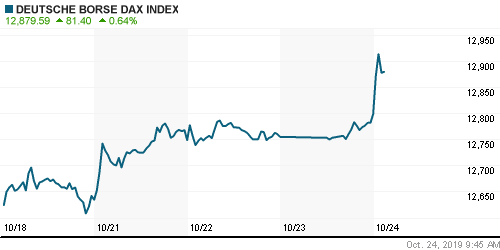

Европа:

• Предупреждение американского Texas Instruments о снижении продаж в четвертом квартале стало фактором падения ее европейских конкурентов: акции Infineon, Dialog и STMicroelectronics упали от 0.4% до 2.8%.

• Акции Heineken потеряли 3,1% после того, как вторая по величине мировая пивоваренная компания заявила, что операционная прибыль в этом году будет ниже предыдущего прогноза.

• В акциях горнорудных компаниях был оптимизм, после публикации хорошего отчета алюминиевого Norsk Hydro.

• Акции владельца марок Peugeot и Citroen компании PSA Group прибавили 3,2%, после сообщения об увеличении выручки в третьем квартале на фоне высокого спроса на дорогие модели внедорожников.

• Индекс FTSE 100 вырос на 0,7%, на фоне ослабления куса фунта, после того, как сделка премьер-министра Бориса Джонсона по Brexit натолкнулась на проблему с ратификацией ее в парламенте.

• Аналитики ожидают, что корпоративные прибыли в третьем квартале упадут на 5,3%, что хуже, чем прогноз падения на 3,7%, который был еще неделю назад.

DAX: +0,34%

FTSE 100: +0,67%

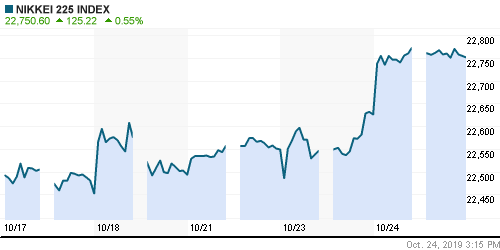

Азия:

• Банк Японии в четверг предупредил, что банковская система страны становится все более хрупкой, поскольку финансовые институты стимулируют рискованное кредитование и сомнительные инвестиции в условиях длительных сверхнизких процентных ставок. Очередное заседание Центробанка Японии по кредитной политике и процентным ставкам состоится 30-31 октября.

• В целом в Азии сегодня боковой тренд.

Nikkei-225 (Japan): +0,55%

Hang Seng Index (Hong Kong): +0,60%

SSE Composite Index (China): -0,03%

BSE SENSEX (India): +0,07%

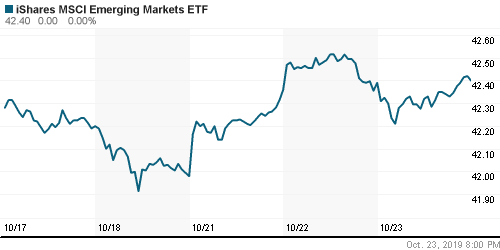

Развивающиеся рынки:

• Настроения на развивающихся рынках разделились. Европейские и Латиноамериканские площадки продемонстрировали оптимизм, а в Азии негативные настроения.

• Центробанк Чили снизил в среду процентную ставку с 2,0% до 1.75%, уже третий раз с июня. Уже несколько месяцев в стране продолжаются народные протесты против экономического неравенства. По меньшей мере 15 человек погибли в результате акций протеста, которые начались из-за повышения стоимости общественного транспорта, что вызвало забастовки, поджоги и грабежи предприятий, и в итоге объявление чрезвычайного положения президентом страны Себастьяном Пинерой. Во вторник Пинера объявил экстренных мерах по подавлению протестов, в том числе о гарантированной минимальной заработной плате, повышении государственных пенсий и стабилизации расходов на электроэнергию.

BRIC: -0,27%

BRIC: -0,27%

MSCI EM: -0,30%

MSCI EM Eastern Europe: +0,17%

MSCI EM Latin America: +0,38%

iShares MSCI Emerging Markets (EEM): +0,02%

Market Vectors Russia SBI (RSX): +0,64%

АДР (на торгах в США):

• На торгах в Нью-Йорке российские АДР были лучше локальных американских бумаг.

MBT – Mobile TeleSystems ADR: +1,32%

LUKOY – LUKOIL ADR: +1,63%

OGZPY – GAZPROM ADR: +0,96%

NILSY – NORILSK ADR: +0,33%

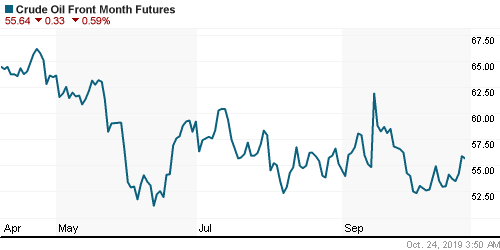

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть резко выросли после того, как EIA сообщила в среду, что запасы сырой нефти в США неожиданно упали на 1,7 млн. баррелей, против ожиданий роста на +3,0. И, кроме того, запасы бензина на -3,10 млн. баррелей до минимума за почти два года.

ICE Brent Crude: 59,68 $/bbl (+2,45%)

Pre-Market: -0,26%

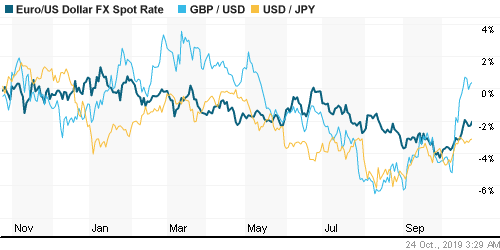

FOREX и валютный рынок:

• На валютном рынке в четверг складывается стабилизация.

Ликвидность:

• Ставки на МБК снижаются с опережением, и уже ниже 7%. В пятницу состоится заседание ЦБ РФ по кредитной политике. Ожидается, что ключевая ставка будет понижена на 0,5 пп, до 6,5%.

MosPrime Rate (over night): 6,93% (-0,08 пп)

Экономический календарь (время мск.):

10:00 Уровень безработицы в Испании

10:15 Индекс деловой активности во Франции

10:30 Индекс деловой активности в Германии

11:00 Индекс деловой активности в еврозоне

11:00 Протоколы заседания Комитета Банка Англии

14:45 Решение ЕЦБ по ключевой ставке

15:30 Еженедельный отчет по безработице в США

15:30 Пресс-конференция главы ЕЦБ Марио Драги

15:30 Объём заказов на товары длительного пользования в США

16:00 Индекс опережающих экономических индикаторов Китая

16:00 Индекс настроений в деловых кругах Бельгии

16:45 Индексы деловой активности в США

17:00 Продажи новых домов в США

17:30 Отчёт об исполнении федерального бюджета США

Рыночные настроения:

Настроения на глобальных рынках нейтральные.

Настроения по России позитивные.

Технический анализ (тренды):

По индексам Московской биржи:

• Краткосрочно: Тренд роста.

• Среднесрочно: Боковой тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 25

на “А может это уже “Предновогоднее ралли”?”

Подписка на комментарии к этому посту по Atom/RSS.

Вот так “неожиданно” началось НГ ралли.)

Начнется, если пробьем вершину с третьей попытки.

Да эта вершина ни о чем.Цель мамбы 3000.Если не к рождеству,так к старому НГ.

А пока снова отвалят от 2850.Мол не шмогла.Да и вообще могут окончание месяца в миноре закрыть.Чтобы шортисты раньше времени не повыскакивали.

Интересно, что Роснефть не участвует в общем празднике.

АФК тоже не участвует, хотя вершины канала не коснулось.

Я бы сдал завтра перед публикацией ставки по всем, т.к. ожидания 0,5 и даже если оправдается, уже перехай рядом, должны фиксануть, мое мнение.

А что,есть сомнения что Роснефть не выстрелит?Оригинально!

А кто понимает, на чем третий день так растёт на скромных объемах газпром?

На том, что он из длинной консолидации с максимумов вверх вышел

Нескромные обьемы появятся в финале.

Это все так себе аргументы. С учетом опыта по этой бумаге, просто так ее только продают, играют в шорт, т.к. это прибыльная стратегия была на протяжении 9 лет, за исключением редких рисков в виде инсайдерских шпилей. Так вот, если идет систематическая скупка средними лотами, значит есть растущие ожидания.

Поздравляю Всех!

Новый исторический максимум по индексу ММВБ/IMOEX ))

На биржу заносят все новые и новые деньги. Нет прибыли ни в бизнесе, ни в долларе, ни в недвижимости, ни в депозитах, ни в чем больше, кроме как только на бирже. От этого и растем.

пока еще не все поняли это. когда поймут – надо продавать будет

Мне, однако, никто не ответил, что за идея по газу…

Идея: перехай

Идея 300, 370 или куда то в 420

На чем? Триггер где? Он просто по фундаменталу не ходит же

https://savepice.ru/full/2019/10/24/61fc56af397c043ab7869d0a68e3fb69-full.png.html

Strory, 24.10.2019 в 18:34.

А кто понимает, на чем третий день так растёт на скромных объемах газпром?

—–

Вчера были очень большие обороты. И в целом по рынку – тоже.

Нет выраженной идеи в Газе. Есть яркая надежда на светлое безоблачное будущее. Дивидендная стратегия, куча разных “потоков” во все части света, вот это всё.

Люди покупают себе 2006-й год, в мечтах. В реальности Газпром – огромный динозавр среди юрких, но не менее хищных, млекопитающих.

dian,еще три дня назад ты посмеивался,когда я говорил о перехаях до НГ.Что случилось вчера?

Ничего не случилось.

Мой взгляд все тот же.

2 эшелон стоит колом

Выносят по прежнему только строго то, откуда если, что можно выйти большим сайзом.

на то он и 2й эшелон, чтобы 2м темпом идти. сейчас время первого обновлять максимумы

Нет Онегин,второй эшелон уже не пляшет.Поздно.Сейчас в нем супер риски.Чуть что и стакан пустой на покупку.