RSS статьи

RSS статьиПо ситуации

• Агентство Bloomberg сообщило во вторник, что Китай подыскивает место, где президент Си Цзиньпин и президент Трамп смогут встретиться и подписать торговое соглашение. На это есть большие надежды, так как возобновление полнообъёмной торговли между США и Китаем, даст выручку и компаниям из других стран Азии и Европы.

• По России своя тематика. С приближением нового года, традиционно, обостряются нефтегазовые проблемы, в частности, транзит газа через Украину, и сохранение ограничений на добычу нефти по сделке ОПЕК+. Соответственно, нужно быть осторожными в покупках акций Газпрома, и российских нефтяных компаний

• В целом, видится, что от тренда роста последнего месяца отстали акции компаний металлургического сектора, выплачивающие большие дивиденды, а так же акции ритейлеров.

• После публикации хорошего отчета Магнита за 3 кв., можно ждать возобновления покупок его акций, торгующихся сейчас неприлично низко. См. ir.magnit.com/…

Рекомендации

• Дейтрейдерам / спекулянтам: От покупок о фьючерсу на индекс РТС.

• Позиционно: Покупка акций металлургов: Северсталь, ММК, НЛМК, Мечел прев. Ритейлеров: Магнит, Лента. Связь: МТС.

• С долгосрочными инвестиционными целями:

Облигации: ОФЗ выпусков 46020, 46022, 26225, 26224, 26223, 26212.

Акции: Полиметалл, Северсталь, ММК, НЛМК, РусАл, ТМК, Акрон, ФосАгро, ОАК, ВСМПО Ависма, Протэк, Сбербанк преф, Московская биржа, Яндекс, Лензолото, АФК Система, ВТБ, Аэрофлот, Сургутнефтегаз преф.

Технический анализ подготовлен в системе XTick Professional.

Америка:

• Оптимизм во вторник повысился после того, как в понедельник Financial Times сообщила, что США обсуждают вопрос об отмене пошлин на китайские товары на $112 млрд., в качестве уступки для заключения первой сделки с Китаем. Кроме того, Bloomberg сообщило во вторник, что Китай подыскивает место, где президент Си Цзиньпин хотел бы встретиться с президентом Трампом и подписать торговый договор.

• Экономические данные по США, опубликованные во вторник, были неоднозначными. Количество вакансий в сентябре неожиданно резко упало на -277 000 до минимума за полтора года, что ниже ожиданий от +12 000. А индекс активности ISM в октябре вырос на +2,1 пункта до 54,7, что выше ожиданий +0,9 до 53,5.

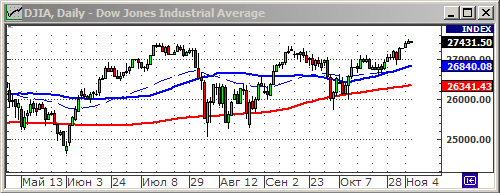

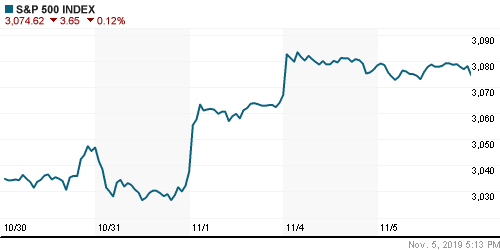

• На бирже, во вторник, после трех дней роста, индексы взяли паузу.

• По данным Refinitiv, более ¾ компаний из индекса S&P 500, которые сообщили о результатах, превзошли ожидания по прибыли. Сейчас уже ожидается, что совокупная корпоративная прибыль за квартал упадет на 0,8%, по сравнению с прогнозом падения на 2,2%, который был на начало октября.

• Акции Adobe выросли на 4.25%, после того, как дала ильный прогноз на 2020 год.

• Акции Uber Technologies рухнули на 9.85%, после публикации им еще большего убытка за квартал.

DOW: +0,11%

DOW: +0,11%

S&P500: -0,12%

S&P500: -0,12%

NASDAQ: +0,02%

NASDAQ: +0,02%

Pre-Market: -0,04%

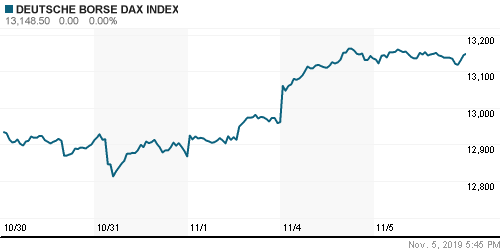

Европа:

• Опубликованные сегодня утром промышленные заказы по Германии выросли в сентябре больше, чем ожидалось. Рост составил 1,3% м/м в целом, спрос на средства производства вырос на 3,1%. Заказы из-за рубежа выросли на 1,1%, а внутренние контракты выросли на 1,6%.

• Вчера, во вторник, рост индексов был по затухающей траектории. Лучшими секторами были горнорудный (+1,7% по отраслевому индексу), нефтяной и банковский.

• На рынке был явный переход от защитных акций к циклическим, что свидетельствует о склонности инвесторов к риску. Акции компаний здравоохранения, коммунальных и рынка недвижимости зафиксировали одни из самых больших потерь за день.

• Pandora (-17.6%) рухнула, после того, как компания объявила о более сильном падении продаж в этом году.

DAX: +0,09%

FTSE 100: +0,25%

Азия:

• Главный индекс Японии Nikkei в вырос до нового 13-месячного максимума в среду, на надеждах на возобновление торговли между США и Китаем, а так же на фоне ослабления курса иены. Росли акции экспортёров, такие как Mitsubishi Motor (+1.7%), Kyocera (+1.4%), Hitachi (+1.3%), и т.п.

Nikkei-225 (Japan): +0,22%

Hang Seng Index (Hong Kong): +0,16%

SSE Composite Index (China): -0,70%

BSE SENSEX (India): +0,46%

Развивающиеся рынки:

• .

BRIC: +0,42%

MSCI EM: +0,63%

MSCI EM Eastern Europe: -0,04%

MSCI EM Latin America: -0,41%

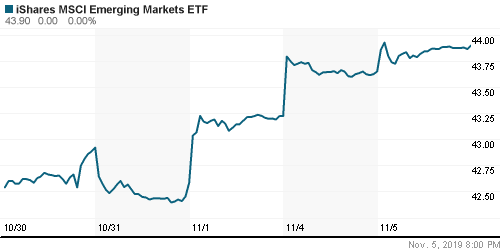

iShares MSCI Emerging Markets (EEM): +0,57%

Market Vectors Russia SBI (RSX): 0,00%

АДР (на торгах в США):

• Так же, как и на предыдущей торговой сессии в Нью-Йорке, интересом российские АДР не пользовались. Обороты и изменение цен по ним минимальные.

MBT – Mobile TeleSystems ADR: -0,11%

LUKOY – LUKOIL ADR: -0,67%

OGZPY – GAZPROM ADR: -0,24%

NILSY – NORILSK ADR: -0,14%

Нефть, энергия, сырьевые товары, драгоценные металлы:

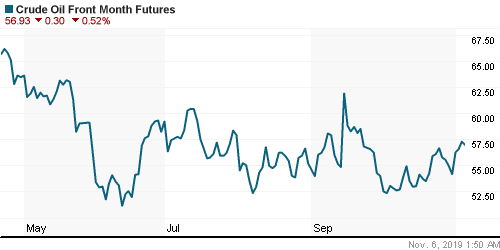

• До сегодняшней коррекции, нефть роста на оптимизме, что прогресс в достижении между США и Китаем соглашения по торговле, восстановит мировую торговлю и спрос на нефть.

• В среду коррекция. После того, как как еженедельные данные от API показали, что запасы нефти в США выросли на 4,26 млн. А так же на фоне укрепления доллара.

ICE Brent Crude: 62,97 $/bbl (+1,32%)

Pre-Market: -0,65%

FOREX и валютный рынок:

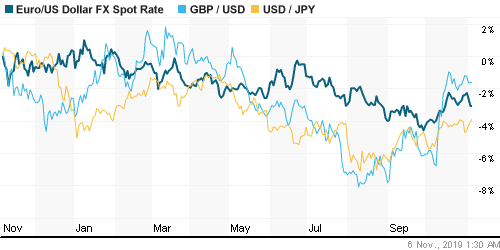

• Доллар резко укреплялся последние два дня на ожиданиях заключения торгового соглашения между США и Китаем.

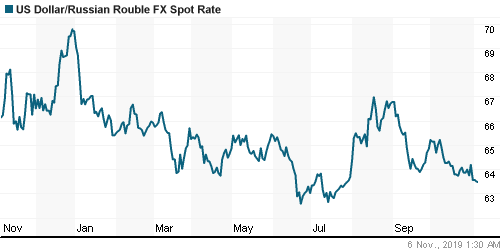

• Курс рубля близок к годовым максимумам, на фоне относительно высоких цен на нефть, и интереса к рублевым активам, в первую очередь ОФЗ.

Ликвидность:

• Рынок межбанковского кредитования держится выше новой ключевой ставки 6,5%.

MosPrime Rate (over night): 6,68% (-0,02 пп)

Экономический календарь (время мск.):

10:00 Объём промышленных заказов в Германии

11:15 – 12:00 Индексы деловой активности в сфере услуг Испании, Италии, Франции, Германии, Еврозоны

13:00 Розничные продажи в еврозоне

16:00 Выступление президента ФРБ Чикаго Чарльза Эванса

16:30 Расходы на рабочую силу в США

17:30 Выступление президента ФРБ Сан-Франциско Джона Уильямса

18:00 Индекс деловой активности в производственном секторе Канады

18:30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

Рыночные настроения:

Настроения на глобальных рынках нейтральные.

Настроения по России нейтральные.

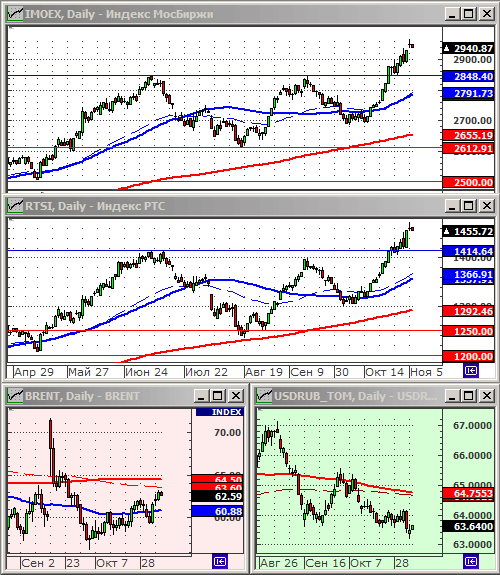

Технический анализ (тренды):

По индексам Московской биржи:

• Краткосрочно: Растущий тренд.

• Среднесрочно: Растущий тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 5

на “Есть шанс, что рост перейдет во второй эшелон.”

Подписка на комментарии к этому посту по Atom/RSS.

Дмитрий, а не сдать ли Яндекс, как думаете? Он неплохо отскочил, но уперся в среднесрочное сопротивление снижения. С учетом, что рынок на максимумах, а проблема по владению в стратегических ИТ компаниях не снята (обсуждается), может выше и не пойти.

Нет. Яндекс держать и покупать ) Он обновит свои максимумы.

Вопрос когда, к лету и дивам – верю!… Спасибо, Дмитрий. Я все приучаю себя к вашей выдержке “не спекулировать по 10%” :)

Очень осторожный рост

Яндекс дивидендов не платит, если что.