RSS —Б—В–∞—В—М–Є

RSS —Б—В–∞—В—М–Є17 –і–µ–Ї–∞–±—А—П 2021 –≥–Њ–і–∞ –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–∞—П –±–Є—А–ґ–∞ —Б–Љ–µ–љ–Є–ї–∞ —Б–≤–Њ–є –ї–Њ–≥–Њ—В–Є–њ.

—Б–Љ. https://www.moex.com/n38992/?nt=106

![]()

вАҐ –Ь–µ–і—М – –љ–Њ–≤–Њ—Б—В–Є —А—Л–љ–Ї–∞ –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –Т—Л—А—Г—З–Ї–∞ —А–Њ—Б—Б–Є–є—Б–Ї–Њ–≥–Њ –±–Є–Ј–љ–µ—Б–∞ –њ–Њ–Ї–∞–Ј–∞–ї–∞ —А–µ–Ї–Њ—А–і–љ—Л–є —А–Њ—Б—В –Ј–∞ 16 –ї–µ—В –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –Ф–Є–≤–Є–і–µ–љ–і–љ–∞—П –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –њ–Њ –Є–љ–і–µ–Ї—Б—Г MSCI Russia –Љ–∞–Ї—Б–Є–Љ–∞–ї—М–љ–∞—П –≤ –Љ–Є—А–µ –Є –і–Њ—Б—В–Є–≥–ї–∞ 9,4%. –Э–∞ –≤—В–Њ—А–Њ–Љ –Љ–µ—Б—В–µ MSCI Brazil —Б 7,9%, –∞ –њ–Њ—Б–ї–µ –љ–µ–≥–Њ MSCI Turkey вАУ 6,3%. –Т–µ–і–Њ–Љ–Њ—Б—В–Є …

вАҐ –У–Њ—В–Њ–≤–Є—В—Б—П —А–∞–Ј—А–µ—И–µ–љ–Є–µ –і–ї—П –†–Њ—Б–љ–µ—Д—В–Є –љ–∞ –њ–Њ—Б—В–∞–≤–Ї—Г –≥–∞–Ј–∞ –≤ –Х–≤—А–Њ–њ—Г –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –Ґ—Г—А–µ—Ж–Ї–∞—П –ї–Є—А–∞ –≤–љ–Њ–≤—М –Њ–±–љ–Њ–≤–Є–ї–∞ –Љ–Є–љ–Є–Љ—Г–Љ. –° –љ–∞—З–∞–ї–∞ –≥–Њ–і–∞ –µ–µ –Ї—Г—А—Б —Б–љ–Є–Ј–Є–ї—Б—П –≤–і–≤–Њ–µ –Ї –і–Њ–ї–ї–∞—А—Г. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –Ю—А–Є–µ–љ—В–Є—А–Њ–≤–∞–љ–љ—Л–µ –љ–∞ –†–Њ—Б—Б–Є—О ETF –љ–∞ –њ—А–Њ—И–ї–Њ–є –љ–µ–і–µ–ї–µ –њ—А–Њ–і–µ–Љ–Њ–љ—Б—В—А–Є—А–Њ–≤–∞–ї–Є –њ—А–Є—В–Њ–Ї —Б—А–µ–і—Б—В–≤, –њ—А–Њ—В–Є–≤ –Њ—В—В–Њ–Ї–∞ –њ–Њ ETF —А–∞–Ј–≤–Є–≤–∞—О—Й–Є—Е—Б—П —А—Л–љ–Ї–Њ–≤ –≤ —Ж–µ–ї–Њ–Љ. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –І–Є—Б—В—Л–є –Њ—В—В–Њ–Ї –Ї–∞–њ–Є—В–∞–ї–∞ –Є–Ј –†–Њ—Б—Б–Є–Є –≤ —П–љ–≤–∞—А–µвАУ–љ–Њ—П–±—А–µ —Б–Њ—Б—В–∞–≤–Є–ї $73,9 –Љ–ї—А–і, —Г–≤–µ–ї–Є—З–Є–≤—И–Є—Б—М –≤ 1,5 —А–∞–Ј–∞ –њ–Њ —Б—А–∞–≤–љ–µ–љ–Є—О —Б –∞–љ–∞–ї–Њ–≥–Є—З–љ—Л–Љ –њ–µ—А–Є–Њ–і–Њ–Љ –њ—А–Њ—И–ї–Њ–≥–Њ –≥–Њ–і–∞. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –Ь–Ь–Ъ: –Є–љ—В–µ—А–≤—М—О –≥–µ–љ–і–Є—А–µ–Ї—В–Њ—А–∞; —Б—В—А–∞—В–µ–≥–Є—П —А–∞–Ј–≤–Є—В–Є—П. –Т–µ–і–Њ–Љ–Њ—Б—В–Є …

вАҐ –Ч–∞–Љ–µ–љ–∞ —В–Є–Ї–Ї–µ—А–∞ MAIL –љ–∞ VKCO –љ–∞ –Ь–Њ—Б–С–Є—А–ґ–µ –Є LSE. –Ш—Б—В–Њ—З–љ–Є–Ї …

вАҐ –Т—Б–µ–Љ–Є—А–љ—Л–є –±–∞–љ–Ї –Њ–±–љ–Њ–≤–Є–ї –њ—А–Њ–≥–љ–Њ–Ј –њ–Њ —А–Њ—Б—В—Г —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є –†–Њ—Б—Б–Є–Є. 4,3% –≤ 2021 –≥–Њ–і—Г, 2,4% –≤ 2022, –Є –њ—А–Њ–≥–љ–Њ–Ј –Т–Т–Я –љ–∞ 2023 –≥. 1,8%. –Т–µ–і–Њ–Љ–Њ—Б—В–Є …

вАҐ –Ф–Њ—Е–Њ–і—Л —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е —Г–≥–Њ–ї—М–љ—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є–є –≤ —П–љ–≤–∞—А–µ вАУ –Њ–Ї—В—П–±—А–µ 2021 –≥. —Г–≤–µ–ї–Є—З–Є–ї–Є—Б—М –љ–∞ 30,1% –≥/–≥. –Т–µ–і–Њ–Љ–Њ—Б—В–Є …

вАҐ –Ш–Љ–њ–Њ—А—В —Г–≥–ї—П –Є–Ј –†–Њ—Б—Б–Є–Є –≤ –Ъ–Є—В–∞–є –≤ –љ–Њ—П–±—А–µ –≤—Л—А–Њ—Б –≤—В—А–Њ–µ –≥/–≥. –Т–µ–і–Њ–Љ–Њ—Б—В–Є …

вАҐ –†–Њ—Б—В –Є —Б—В—А—Г–Ї—В—Г—А–∞ –Ї–Є—В–∞–є—Б–Ї–Њ–≥–Њ —В–Њ–≤–∞—А–Њ–Њ–±–Њ—А–Њ—В–∞. –Т–µ–і–Њ–Љ–Њ—Б—В–Є …

вАҐ –≠–Ї—Б–њ–Њ—А—В –Є–Ј –°–®–Р –±—М–µ—В —А–µ–Ї–Њ—А–і—Л. –Т–µ–і–Њ–Љ–Њ—Б—В–Є …

вАҐ –І–Є—Б—В–∞—П –њ—А–Є–±—Л–ї—М –°–±–µ—А–±–∞–љ–Ї–∞ –Ј–∞ 11 –Љ–µ—Б—П—Ж–µ–≤ –њ—А–µ–≤—Л—Б–Є–ї–∞ вВљ 1,1 —В—А–ї–љ. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

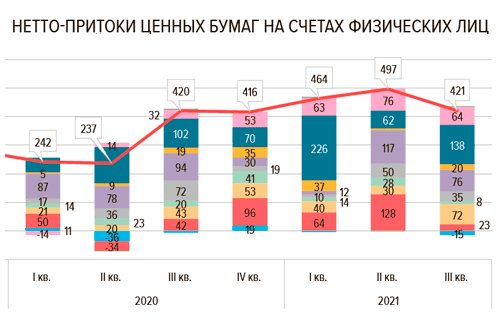

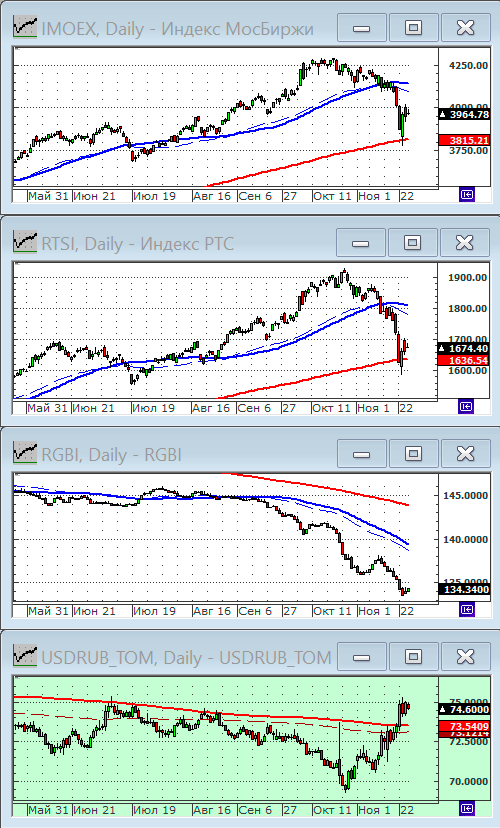

–Я–Њ –і–∞–љ–љ—Л–Љ –С–∞–љ–Ї–∞ –†–Њ—Б—Б–Є–Є, –њ–Њ –Є—В–Њ–≥–∞–Љ —В—А–µ—В—М–µ–≥–Њ –Ї–≤–∞—А—В–∞–ї–∞ –Њ–±—Й–µ–µ –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ –Ї–ї–Є–µ–љ—В–Њ–≤ –±—А–Њ–Ї–µ—А–Њ–≤ –і–Њ—Б—В–Є–≥–ї–Њ 17,1 –Љ–ї–љ —З–µ–ї–Њ–≤–µ–Ї, –∞ —Б–Њ–≤–Њ–Ї—Г–њ–љ–∞—П —Б—В–Њ–Є–Љ–Њ—Б—В—М –∞–Ї—В–Є–≤–Њ–≤ —Д–Є–Ј–ї–Є—Ж –љ–∞ –±—А–Њ–Ї–µ—А—Б–Ї–Є—Е —Б—З–µ—В–∞—Е —Б–Њ—Б—В–∞–≤–Є–ї–∞ 7,7 —В—А–ї–љ —А—Г–±. –Т—Л—Б–Њ–Ї–Є–є –Є–љ—В–µ—А–µ—Б –Њ—В–Љ–µ—З–∞–µ—В—Б—П –Ї –Њ–±–ї–Є–≥–∞—Ж–Є—П–Љ —Б –њ–Њ–≤—Л—И–µ–љ–љ—Л–Љ –Ї—А–µ–і–Є—В–љ—Л–Љ —А–Є—Б–Ї–Њ–Љ —Н–Љ–Є—В–µ–љ—В–Њ–≤ –Є–Ј —Б—В—А–Њ–Є—В–µ–ї—М–љ–Њ–є –Є –і—А—Г–≥–Є—Е –Њ—В—А–∞—Б–ї–µ–є. –¶–С –Њ—В–Љ–µ—З–∞–µ—В –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ —Б–њ—А–Њ—Б–∞ –љ–∞ –∞–Ї—Ж–Є–Є –Є–љ–Њ—Б—В—А–∞–љ–љ—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є–є. –Х—Б–ї–Є –њ–Њ –Є—В–Њ–≥–∞–Љ –≤—В–Њ—А–Њ–≥–Њ –Ї–≤–∞—А—В–∞–ї–∞ —З–Є—Б—В—Л–µ –≤–ї–Њ–ґ–µ–љ–Є—П –≤ –љ–Є—Е —Б–Њ—Б—В–∞–≤–Є–ї–Є 62 –Љ–ї—А–і —А—Г–±., —В–Њ –≤ —В—А–µ—В—М–µ–Љ –Ї–≤–∞—А—В–∞–ї–µ –Њ–љ–Є —Г–і–≤–Њ–Є–ї–Є—Б—М –Є –і–Њ—Б—В–Є–≥–ї–Є 138 –Љ–ї—А–і —А—Г–±. –Я—А–Є —Н—В–Њ–Љ —З–Є—Б—В—Л–є –њ—А–Є—В–Њ–Ї —Б—А–µ–і—Б—В–≤ –≤ –∞–Ї—Ж–Є–Є —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є —Б–Њ–Ї—А–∞—В–Є–ї—Б—П —Б 117 –Љ–ї—А–і —А—Г–±. –і–Њ 76 –Љ–ї—А–і —А—Г–±.

–Ю—В—З–µ—В –¶–С –†–§ –Њ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П—Е —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ —А—Л–љ–Ї–∞ —Ж–µ–љ–љ—Л—Е –±—Г–Љ–∞–≥ –Ј–∞ 3–Ї–≤. 2021–≥.

–Я–Њ–ї–љ—Л–є —В–µ–Ї—Б—В:  2021-12-13-CBRF-3Q21.pdf

2021-12-13-CBRF-3Q21.pdf

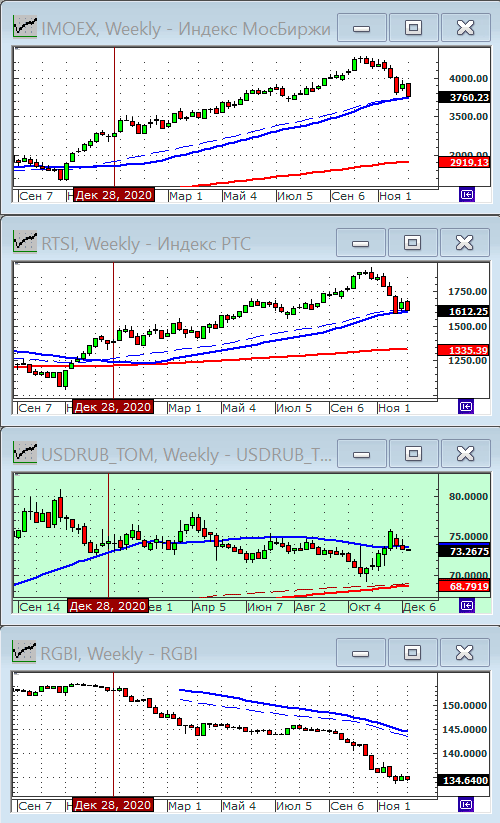

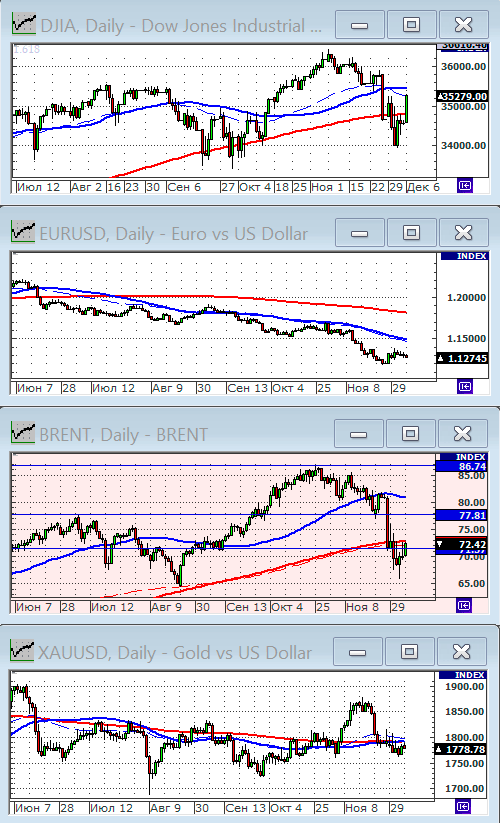

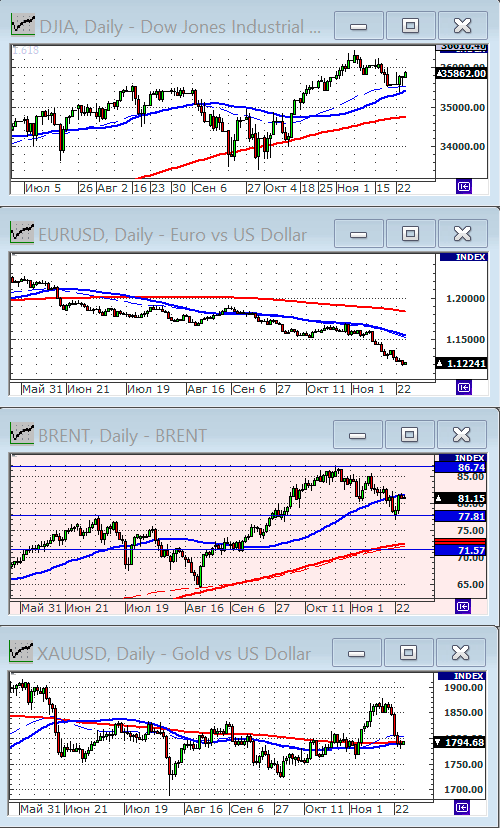

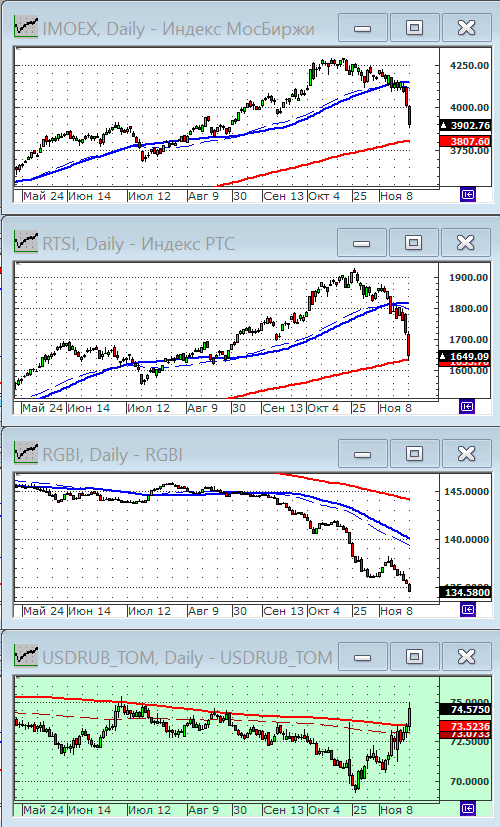

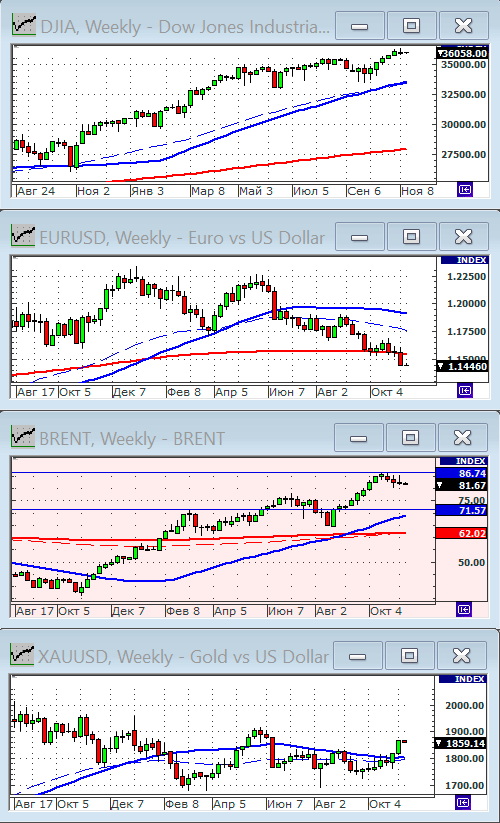

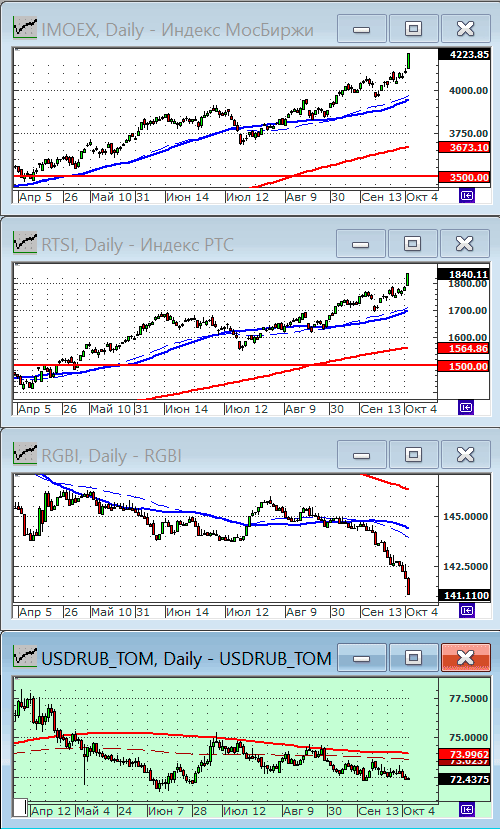

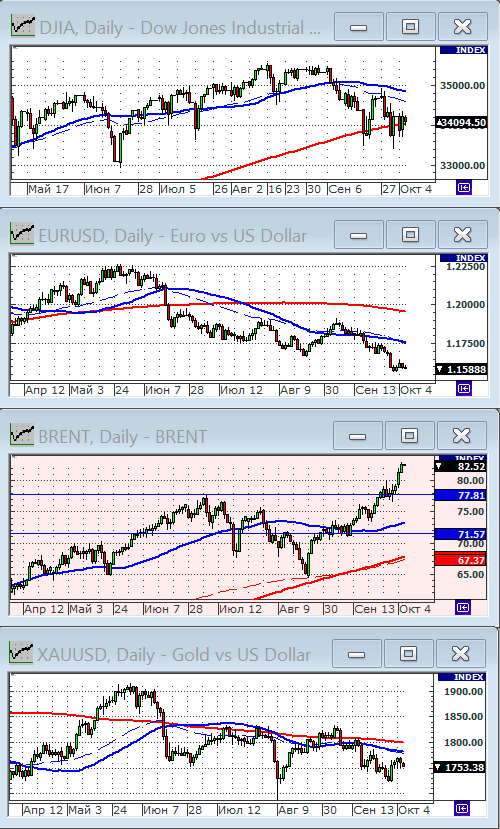

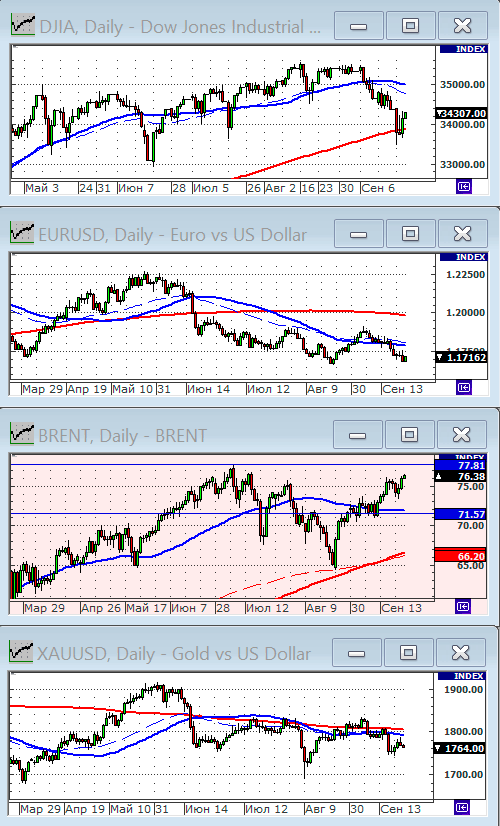

–Ш–Ј–Љ–µ–љ–µ–љ–Є–µ –Є–љ–і–µ–Ї—Б–Њ–≤ –Ј–∞ –љ–µ–і–µ–ї—О:

–Ш–љ–і–µ–Ї—Б –†–Ґ–°: 1612.25 (-3.4%)

–Ш–љ–і–µ–Ї—Б –†–Ґ–°: 1612.25 (-3.4%)

–Ш–љ–і–µ–Ї—Б Moc–С–Є—А–ґ–Є: 3760.23 (-3.9%)

–Ъ—Г—А—Б –і–Њ–ї–ї–∞—А–∞ –Ї —А—Г–±–ї—О: 73.37 (-0.6%)

–Э–µ—Д—В—М –Љ–∞—А–Ї–Є Brent: 73.37 (+5.0%)

–Э–µ—Д—В—М –Љ–∞—А–Ї–Є Brent: 73.37 (+5.0%)

–Ш–љ–і–µ–Ї—Б DOW JONES: 35959.00 (+4.1%)

–Э–∞ –Љ–Є–љ—Г–≤—И–µ–є –љ–µ–і–µ–ї–µ —А–Њ—Б—Б–Є–є—Б–Ї–Є–є —А—Л–љ–Њ–Ї –∞–Ї—Ж–Є–є –±—Л–ї –≤ –њ—А–Њ—В–Є–≤–Њ—Д–∞–Ј–µ –Ї –≥–ї–Њ–±–∞–ї—М–љ—Л–Љ: –њ–∞–і–∞–ї, –њ—А–Њ—В–Є–≤ —А–Њ—Б—В–∞ –±–Є—А–ґ–µ–≤—Л—Е –Є–љ–і–µ–Ї—Б–Њ–≤ –≤ –Р–Љ–µ—А–Є–Ї–µ, –Х–≤—А–Њ–њ–µ –Є –Р–Ј–Є–Є.

–Я—А–Є—З–Є–љ–Њ–є —Н—В–Њ–Љ—Г —П–≤–ї—П–µ—В—Б—П: –≤–Њ-–њ–µ—А–≤—Л—Е, –Њ–ґ–Є–і–∞–љ–Є–µ —Н—Б–Ї–∞–ї–∞—Ж–Є–Є –≤–Њ–µ–љ–љ–Њ–≥–Њ –Ї–Њ–љ—Д–ї–Є–Ї—В–∞ –љ–∞ –£–Ї—А–∞–Є–љ–µ; –≤–Њ-–≤—В–Њ—А—Л—Е, –Њ–ґ–Є–і–∞–љ–Є–µ –Њ—З–µ—А–µ–і–љ–Њ–≥–Њ –њ–Њ–≤—Л—И–µ–љ–Є—П –њ—А–Њ—Ж–µ–љ—В–љ–Њ–є —Б—В–∞–≤–Ї–Є –¶–С –†–§.

–Я–Њ –њ–µ—А–≤–Њ–є —В–µ–Љ–µ, —Б–Є—В—Г–∞—Ж–Є—П –љ–µ —Г–ї—Г—З—И–Є–ї–∞—Б—М. –Ю–±–Њ—Б—В—А–µ–љ–Є—П –Љ–Њ–ґ–љ–Њ –ґ–і–∞—В—М –≤ –ї—О–±–Њ–є –і–µ–љ—М –Є —З–∞—Б. –Ш —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–µ –і–∞–≤–ї–µ–љ–Є–µ –љ–∞ –†–Њ—Б—Б–Є—О –≤—Б–ї–µ–і –Ј–∞ —Н—В–Є–Љ. –≠—В–Њ—В —А–Є—Б–Ї —Б–і–µ—А–ґ–Є–≤–∞–µ—В –Є –Є–љ–Њ—Б—В—А–∞–љ–љ—Л—Е –Є –ї–Њ–Ї–∞–ї—М–љ—Л—Е –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤.

–Ч–∞—Б–µ–і–∞–љ–Є–µ –¶–С –†–§ —Б–Њ—Б—В–Њ–Є—В—Б—П –њ–Њ–і –Ј–∞–љ–∞–≤–µ—Б –љ–µ–і–µ–ї–Є 17 –і–µ–Ї–∞–±—А—П. –Ґ–µ–Ї—Г—Й–Є–µ –≤–≤–Њ–і–љ—Л–µ: 1) –Я–Њ—Б–ї–∞–љ–Є–µ –њ—А–µ–Ј–Є–і–µ–љ—В–∞ –Я—Г—В–Є–љ–∞ –≤ –∞–і—А–µ—Б –¶–С –Њ–± —Г—Б–Є–ї–µ–љ–Є–Є –±–Њ—А—М–±—Л —Б –Є–љ—Д–ї—П—Ж–Є–µ–є, –Є –њ—А–Є–≤–µ–і–µ–љ–Є–µ –µ–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є –Ї —Г—А–Њ–≤–љ—О 4%; 2) –°–∞–Љ–∞ –Є–љ—Д–ї—П—Ж–Є—П, –Ї–Њ—В–Њ—А–∞—П –Њ—Ж–µ–љ–Є–≤–∞–µ—В—Б—П –љ–∞ —В–µ–Ї—Г—Й–Є–є –Љ–Њ–Љ–µ–љ—В –љ–∞ —Г—А–Њ–≤–љ–µ 8,5%.

–Т –Є—В–Њ–≥–µ —Г –≠–ї—М–≤–Є—А—Л –Э–∞–±–Є—Г–ї–ї–Є–љ–Њ–є –љ–µ—В –≤–∞—А–Є–∞–љ—В–Њ–≤, –Ї—А–Њ–Љ–µ –Ї–∞–Ї –њ–Њ–≤—Л—Б–Є—В—М –≤ –Њ—З–µ—А–µ–і–љ–Њ–є —А–∞–Ј –Ї–ї—О—З–µ–≤—Г—О —Б—В–∞–≤–Ї—Г, –љ–∞—Е–Њ–і—П—Й—Г—О—Б—П —Б–µ–є—З–∞—Б –љ–∞ —Г—А–Њ–≤–љ–µ 7,5%. –Я–Њ–≤—Л—И–µ–љ–Є–µ —Б—В–∞–≤–Ї–Є –љ–∞ 1% –љ–µ –≤—Л–Ј–Њ–≤–µ—В —Г–і–Є–≤–ї–µ–љ–Є—П —Г —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ —А—Л–љ–Ї–∞. –Ш —Н—В–Њ –µ—Й–µ –Њ–і–Є–љ —Д–∞–Ї—В–Њ—А –њ–Њ–≤—А–µ–Љ–µ–љ–Є—В—М —Б –њ–Њ–Ї—Г–њ–Ї–∞–Љ–Є –≤ –∞–Ї—Ж–Є—П—Е –Є –Њ–±–ї–Є–≥–∞—Ж–Є—П—Е.

—Б–Љ. –Т–µ–і–Њ–Љ–Њ—Б—В–Є …

–Т—Л–і–≤–Є–љ—Г –≥–Є–њ–Њ—В–µ–Ј—Г, —З—В–Њ –њ–Њ—Б–ї–µ –њ–Њ–≤—Л—И–µ–љ–Є—П —Б—В–∞–≤–Ї–Є –¶–С (–≤–µ–ї–Є—З–Є–љ–∞ –њ–Њ–≤—Л—И–µ–љ–Є—П –љ–µ –Є–Љ–µ–µ—В –њ—А–Є–љ—Ж–Є–њ–Є–∞–ї—М–љ–Њ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П), —Г—З–∞—Б—В–љ–Є–Ї–∞–Љ —А—Л–љ–Ї–∞ –њ–Њ–љ–∞–і–Њ–±–Є—В—М—Б—П –і–Њ —В—А—С—Е —В–Њ—А–≥–Њ–≤—Л—Е –і–љ–µ–є, —З—В–Њ–±—Л –Њ—В—Л–≥—А–∞—В—М –љ–Њ–≤–Њ—Б—В—М. –Ш —Г–ґ–µ 21 –і–µ–Ї–∞–±—А—П –Љ–Њ–ґ–љ–Њ –ґ–і–∞—В—М –≤–Њ–Ј–Њ–±–љ–Њ–≤–ї–µ–љ–Є—П –Є–≥—А—Л –љ–∞ –њ–Њ–≤—Л—И–µ–љ–Є–µ.

–Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, –љ–∞–Є–±–Њ–ї–µ–µ –≤–µ—А–Њ—П—В–љ—Л–Љ —Б—Ж–µ–љ–∞—А–Є–µ–Љ –і–ї—П —А–Њ—Б—Б–Є–є—Б–Ї–Њ–≥–Њ —А—Л–љ–Ї–∞ –∞–Ї—Ж–Є–є, –љ–∞ —В–Њ—А–≥–Њ–≤—Г—О –љ–µ–і–µ–ї—О —Б 13 –њ–Њ 17 –і–µ–Ї–∞–±—А—П –≤–Є–і–Є—В—Б—П –±–Њ–Ї–Њ–≤–Є–Ї, –њ—А–Є –љ–Є–Ј–Ї–Є—Е –Њ–±–Њ—А–Њ—В–∞—Е.

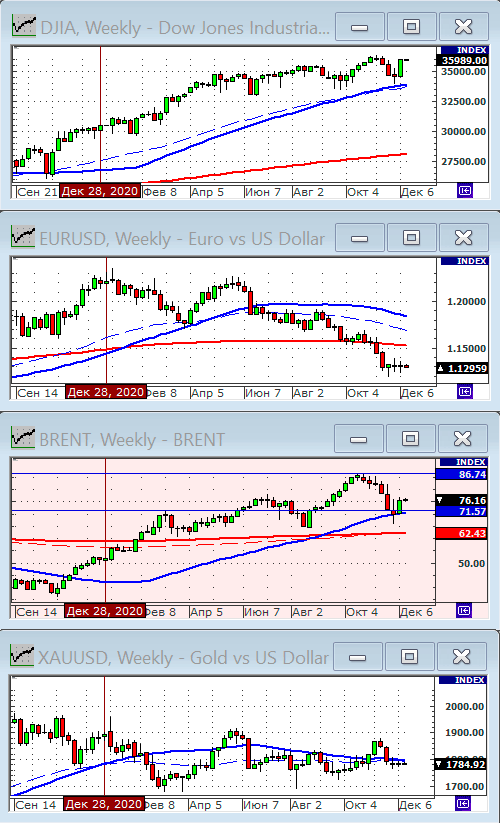

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–∞—П –Ї–∞—А—В–Є–љ–∞ –њ–Њ –≥—А–∞—Д–Є–Ї–∞–Љ –Є–љ–і–µ–Ї—Б–Њ–≤ –†–Ґ–° –Є –Ь–Ь–Т–С —В–∞–Ї –ґ–µ –≥–Њ–≤–Њ—А–Є—В –Њ –і–Њ—Б—В–Є–ґ–µ–љ–Є–Є —А—Л–љ–Њ—З–љ–Њ–≥–Њ —А–∞–≤–љ–Њ–≤–µ—Б–Є—П. –Ш–љ–і–µ–Ї—Б—Л –љ–∞—Е–Њ–і—П—В—Б—П –≤ –Ј–Њ–љ–µ –ї–Є–љ–Є–Є –Ь–Р200, —В—А–∞–і–Є—Ж–Є–Њ–љ–љ–Њ–≥–Њ —П–≤–ї—П—О—Й–µ–є—Б—П —Б–Є–ї—М–љ—Л–Љ —Г—А–Њ–≤–љ–µ–Љ –њ–Њ–і–і–µ—А–ґ–Ї–Є/—Б–Њ–њ—А–Њ—В–Є–≤–ї–µ–љ–Є—П.

–Р–њ–Њ–Ї–∞–ї–Є–њ—В–Є—З–µ—Б–Ї–Є–µ —Б—Ж–µ–љ–∞—А–Є–Є –і–ї—П –†–Њ—Б—Б–Є–є—Б–Ї–Њ–≥–Њ —А—Л–љ–Ї–∞ –∞–Ї—Ж–Є–є —Б –≥–Њ—А–Є–Ј–Њ–љ—В–Њ–Љ –љ–∞ –њ–∞—А—Г –Љ–µ—Б—П—Ж–µ–≤ –≤–њ–µ—А–µ–і, —В–∞–Ї –ґ–µ –Љ–∞–ї–Њ–≤–µ—А–Њ—П—В–љ—Л. –Т–Њ-–њ–µ—А–≤—Л—Е, —Ж–µ–љ—Л –љ–∞ —Б—Л—А—М–µ–≤—Л–µ —В–Њ–≤–∞—А—Л –Њ—Б—В–∞—О—В—Б—П –≤—Л—Б–Њ–Ї–Є–Љ–Є, –Є —В–µ–љ–і–µ–љ—Ж–Є–Є –Ї –њ–∞–і–µ–љ–Є—О –љ–µ –і–µ–Љ–Њ–љ—Б—В—А–Є—А—Г—О—В. –Т–Њ-–≤—В–Њ—А—Л—Е, –і–Є–≤–Є–і–µ–љ–і–љ–∞—П –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –Є–љ–і–µ–Ї—Б–∞ IMOEX –і–Њ—Б—В–Є–≥–ї–∞ —Б–µ–є—З–∞—Б –Є—Б—В–Њ—А–Є—З–µ—Б–Ї–Є —А–µ–Ї–Њ—А–і–љ—Л—Е 8,5% – –∞–ї—М—В–µ—А–љ–∞—В–Є–≤—Л —Д–Њ–љ–і–Њ–≤–Њ–Љ—Г —А—Л–љ–Ї—Г, –і–ї—П –Ј–∞—Й–Є—В—Л –Ї–∞–њ–Є—В–∞–ї–∞ –Њ—В –Є–љ—Д–ї—П—Ж–Є–Є, –њ—А–Њ—Б—В–Њ –љ–µ—В.

—Б–Љ. –Т–µ–і–Њ–Љ–Њ—Б—В–Є …

–Я–µ—А—Б–њ–µ–Ї—В–Є–≤—Л –Ї—Г—А—Б–∞ –і–Њ–ї–ї–∞—А–∞ –Ї —А—Г–±–ї—О –≤–Є–і—П—В—Б—П –љ–µ –≤ –њ–Њ–ї—М–Ј—Г –і–Њ–ї–ї–∞—А–∞. –Я—А–Њ—Ж–µ–љ—В–љ—Л–є —Б–≤–Њ–њ —А—Г–±–ї—П –њ—А–Њ—В–Є–≤ –і–Њ–ї–ї–∞—А–∞, —Б–µ–є—З–∞—Б –љ–∞ —Г—А–Њ–≤–љ–µ 7%, –Є, –Њ—З–µ–љ—М –≤–µ—А–Њ—П—В–љ–Њ –≤—Б–Ї–Њ—А–µ —Г–≤–µ–ї–Є—З–Є—В—Б—П –і–Њ 8%. –Р —Н—В–Њ —Б–Є–ї—М–љ–µ–є—И–Є–є —Д–∞–Ї—В–Њ—А —Б—В–Є–Љ—Г–ї–Є—А—Г—О—Й–Є–є –њ–µ—А–µ—В–Њ–Ї –Ї–∞–њ–Є—В–∞–ї–∞ –Є–Ј –і–Њ–ї–ї–∞—А–∞ –Є –µ–≤—А–Њ –≤ —А—Г–±–ї–µ–≤—Л–µ –∞–Ї—В–Є–≤—Л.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є

вАҐ –Я–Њ–Ј–Є—Ж–Є–Њ–љ–љ–Њ:

–њ–Њ–Ї—Г–њ–∞—В—М –і–Є–≤–Є–і–µ–љ–і–љ—Л–µ –∞–Ї—Ж–Є–Є —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є: –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –Ш–љ—В–µ—А –†–Р–Ю, –Ю–У–Ъ-2, –†—Г—Б–У–Є–і—А–Њ

—А–Є—В–µ–є–ї–µ—А–Њ–≤: –Ы–µ–љ—В–∞, –Ь–∞–≥–љ–Є—В, X5, –ЮвАЩ–Ї–µ–є.

–Љ–µ—В–∞–ї–ї—Г—А–≥–Њ–≤: –У–Ь–Ъ –Э–Э, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Э–Ы–Ь–Ъ, –Ь–Ь–Ъ, –Ь–µ—З–µ–ї.

вАҐ –° –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–Љ–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ–Є —Ж–µ–ї—П–Љ–Є –њ–Њ–Ї—Г–њ–Ї–∞

–Ю–§–Ч: –≤—Л–њ—Г—Б–Ї–Њ–≤ 52002, *003, 26225, *233, *235, *236.

–Р–Ї—Ж–Є–є: –Я–Њ–ї–Є–Љ–µ—В–∞–ї–ї, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Ь–Ь–Ъ, –Э–Ы–Ь–Ъ, –†—Г—Б–Р–ї, –Р–Ї—А–Њ–љ, –§–Њ—Б–Р–≥—А–Њ, –Т–°–Ь–Я–Ю –Р–≤–Є—Б–Љ–∞, –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–∞—П –±–Є—А–ґ–∞, –ѓ–љ–і–µ–Ї—Б, Mail.ru, –Р–§–Ъ –°–Є—Б—В–µ–Љ–∞, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј –њ—А–µ–≤., –Э–Ю–Т–Р–Ґ–≠–Ъ, –Ь–∞–≥–љ–Є—В, –Ы–µ–љ—В–∞, –У–∞–Ј–њ—А–Њ–Љ–љ–µ—Д—В—М, –Я–µ—В—А–Њ–њ–∞–≤–ї–Њ–≤—Б–Ї (POGR), –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –†—Г—Б–У–Є—А–Њ, –Ѓ–љ–Є–њ—А–Њ, –Ш–љ—В–µ—А–†–Р–Ю, –†–Њ—Б—В–µ–ї–µ–Ї–Њ–Љ, –Ъ–Р–Ь–Р–Ч.

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –≤ —Б–Є—Б—В–µ–Љ–µ XTick Professional.

–Ъ–Њ–љ—В–µ–Ї—Б—В –љ–Њ–≤–Њ—Б—В–µ–є –њ–Њ—Б–ї–µ–і–љ–Є—Е –љ–µ—Б–Ї–Њ–ї—М–Ї–Є—Е –љ–µ–і–µ–ї—М –љ–∞–≤–Њ–і–Є—В –љ–∞ –Љ—Л—Б–ї—М, —З—В–Њ –љ–∞ –£–Ї—А–∞–Є–љ–µ –≥–Њ—В–Њ–≤–Є—В—Б—П –≤–Њ–µ–љ–љ—Л–є —А–µ–≤–∞–љ—И –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –≤–Ј—П–≤—И–Є—Е –Ї—Г—А—Б –љ–∞ –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В—М —В–µ—А—А–Є—В–Њ—А–Є–є –Ф–Њ–љ–±–∞—Б—Б–∞: –Ы–Э–† –Є –Ф–Э–†. –Ґ–∞–љ–Ї–Є –µ—Й–µ —Б—В–Њ—П—В —Г —А–∞–Ј–і–µ–ї–Є—В–µ–ї—М–љ–Њ–є –ї–Є–љ–Є–Є, –љ–Њ –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Њ–љ–љ–∞—П –≤–Њ–є–љ–∞ —Г–ґ–µ –љ–∞—З–∞–ї–∞—Б—М. –£–Ї—А–∞–Є–љ–∞ –Є –°–®–Р –љ–∞–љ–Њ—Б—П—В –њ—А–µ–≤–µ–љ—В–Є–≤–љ—Л–є —Г–і–∞—А, –њ–Њ–і–≥–Њ—В–∞–≤–ї–Є–≤–∞—П –Љ–Є—А–Њ–≤–Њ–µ –Њ–±—Й–µ—Б—В–≤–µ–љ–љ–Њ–µ –Љ–љ–µ–љ–Є–µ –≤ —В–Њ–Љ, —З—В–Њ –†–Њ—Б—Б–Є—П ¬Ђ–њ–µ—А–Њ–≤–Њ–є –љ–∞–њ–∞–ї–∞ –љ–∞ –£–Ї—А–∞–Є–љ—Г¬ї.

–Э–Є –љ–∞ –Љ–Є–љ—Г—В—Г –љ–µ –њ—А–Є—Е–Њ–і–Є—В—Б—П —Б–Њ–Љ–љ–µ–≤–∞—В—М—Б—П, —З—В–Њ –≤ —Б–ї—Г—З–∞–µ –љ–∞—З–∞–ї–∞ –∞—А–Љ–µ–є—Б–Ї–Њ–є –Њ–њ–µ—А–∞—Ж–Є–Є –љ–∞ –Ф–Њ–љ–±–∞—Б—Б–µ, –†–Њ—Б—Б–Є—П –Њ–Ї–∞–ґ–µ—В –≤–Њ–µ–љ–љ—Г—О –њ–Њ–Љ–Њ—Й—М –≤–љ–Њ–≤—М –њ—А–Њ–≤–Њ–Ј–≥–ї–∞—И–µ–љ–љ—Л–Љ —А–µ—Б–њ—Г–±–ї–Є–Ї–∞–Љ.

–Ґ–∞–Ї –ґ–µ, –љ–µ—В —Б–Њ–Љ–љ–µ–љ–Є—П –≤ —В–Њ–Љ, —З—В–Њ –≤ —Б–ї—Г—З–∞–µ —А–∞–Ј–≤–Є—В–Є—П —Н—В–Њ–≥–Њ –Ї–Њ–љ—Д–ї–Є–Ї—В–∞ –љ–∞ –†–Њ—Б—Б–Є—О –±—Г–і–µ—В –Њ–Ї–∞–Ј–∞–љ–Њ —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–µ –і–∞–≤–ї–µ–љ–Є–µ: –љ–Њ–≤—Л–µ —Б–∞–љ–Ї—Ж–Є–Є. –Ш —Б–µ–≥–Њ–і–љ—П –≤ –њ–Њ–љ–µ–і–µ–ї—М–љ–Є–Ї –≤–Њ –≤—В–Њ—А–Њ–є –њ–Њ–ї–Њ–≤–Є–љ–µ –і–љ—П —Б—А–µ–і—Б—В–≤–∞ –Љ–∞—Б—Б–Њ–≤–Њ–є –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є —А–∞—Б–њ—А–Њ—Б—В—А–∞–љ–Є–ї–Є –љ–Њ–≤–Њ—Б—В–Є –Њ —В–Њ–Љ, –Ї–∞–Ї–Є–µ –Њ–љ–Є –Љ–Њ–≥–ї–Є –±—Л –±—Л—В—М. –°–Љ. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

–°–Њ —Б—В–Њ—А–Њ–љ—Л –°–®–Р —Н—В–Њ –њ–Њ–Ї–∞ –µ—Й–µ –љ–µ –±–Њ–ї–µ–µ —З–µ–Љ –Љ–Њ—А–∞–ї—М–љ–Њ–µ –і–∞–≤–ї–µ–љ–Є–µ –љ–∞ –Њ–њ–њ–Њ–љ–µ–љ—В–∞. –Э–Њ –љ–∞–Є–≤–љ–Њ –і—Г–Љ–∞—В—М, —З—В–Њ —А–Є—Б–Ї –≤–≤–µ–і–µ–љ–Є—П —Б–∞–љ–Ї—Ж–Є–є —Б–Њ —Б—В–Њ—А–Њ–љ—Л –°–®–Р –Њ—Б—В–∞–љ–Њ–≤–Є—В –†–Њ—Б—Б–Є—О –≤ —Г–Ї—А–∞–Є–љ—Б–Ї–Њ–Љ –≤–Њ–њ—А–Њ—Б–µ. –Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, –Ј–∞ –њ—А–Њ—И–µ–і—И–Є 5 –ї–µ—В —Б –Љ–Њ–Љ–µ–љ—В–∞ –≥–Њ—Б–њ–µ—А–µ–≤–Њ—А–Њ—В–∞ –љ–∞ –£–Ї—А–∞–Є–љ–µ, –†–Њ—Б—Б–Є—П —Б–Љ–Њ–≥–ї–∞ —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ –њ–Њ–≤—Л—Б–Є—В—М —Б–≤–Њ–є —Г—А–Њ–≤–µ–љ—М —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–є –∞–≤—В–Њ–љ–Њ–Љ–Є–Є, –Є –њ–Њ–і–Њ–±–љ—Л–µ —Б–∞–љ–Ї—Ж–Є–Є —Г–ґ–µ –љ–µ —Б–Љ–Њ–≥—Г—В –љ–∞–љ–µ—Б—В–Є —В–∞–Ї–Њ–≥–Њ –±–Њ–ї—М—И–Њ–≥–Њ —Г—Й–µ—А–±–∞, –Ї–∞–Ї–Њ–є –Љ–Њ–≥–ї–Є –±—Л –µ—Й–µ –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –ї–µ—В –љ–∞–Ј–∞–і. –Ш –°–®–Р –≤—Б–µ —Н—В–Њ —В–Њ–ґ–µ —Е–Њ—А–Њ—И–Њ –њ–Њ–љ–Є–Љ–∞—О—В.

–Э–∞ —Н—В–Њ–Љ —Д–Њ–љ–µ –≤ –њ–Њ–љ–µ–і–µ–ї—М–љ–Є–Ї —А–Њ—Б—Б–Є–є—Б–Ї–Є–є —А—Л–љ–Њ–Ї –∞–Ї—Ж–Є–є –Њ–±–≤–∞–ї–Є–ї—Б—П –љ–∞ –Њ—З–µ—А–µ–і–љ—Л–µ 3% –њ–Њ –Є–љ–і–µ–Ї—Б—Г –†–Ґ–°, –Є –±—Л–ї –≤ –њ—А–Њ—В–Є–≤–Њ—Д–∞–Ј–µ —Б —А—Л–љ–Ї–∞–Љ–Є –≤ –Р–Љ–µ—А–Є–Ї–µ, –Р–Ј–Є–Є –Є –Х–≤—А–Њ–њ–µ.

–Э–µ—Б–Љ–Њ—В—А—П –љ–∞ —Н—В–Њ, —В–µ—Е–љ–Є—З–µ—Б–Ї–∞—П –Ї–∞—А—В–Є–љ–∞ –љ–µ –њ—А–µ—В–µ—А–њ–µ–ї–∞ —Б–µ—А—М–µ–Ј–љ—Л—Е –Є–Ј–Љ–µ–љ–µ–љ–Є–є: –Є–љ–і–µ–Ї—Б—Л –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –±–Є—А–ґ–Є –Њ—Б—В–∞—О—В—Б—П –≤ –Ј–Њ–љ–µ —Б–Є–ї—М–љ–Њ–є –њ–Њ–і–і–µ—А–ґ–Ї–Є/—Б–Њ–њ—А–Њ—В–Є–≤–ї–µ–љ–Є—П –њ–Њ –Ь–Р200 (–Ї—А–∞—Б–љ–∞—П –ї–Є–љ–Є—П).

–Т —Б–ї–µ–і—Г—О—Й—Г—О –њ—П—В–љ–Є—Ж—Г 17 –љ–Њ—П–±—А—П –¶–С –†–§ –њ—А–Њ–≤–µ–і–µ—В –њ–ї–∞–љ–Њ–≤–Њ–µ —Б–Њ–≤–µ—Й–∞–љ–Є–µ –њ–Њ –њ—А–Њ—Ж–µ–љ—В–љ–Њ–є —Б—В–∞–≤–Ї–µ. –Х—Б—В—М –≤—Б–µ –Њ—Б–љ–Њ–≤–∞–љ–Є—П –ґ–і–∞—В—М –µ–µ –і–∞–ї—М–љ–µ–є—И–µ–≥–Њ –њ–Њ–≤—Л—И–µ–љ–Є—П –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ —В–µ–Ї—Г—Й–Є—Е 7,5%.

–°–Љ. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ … , –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

–Ш —Н—В–Њ –µ—Й–µ –Њ–і–Є–љ —Д–∞–Ї—В–Њ—А —Б–і–µ—А–ґ–Є–≤–∞—О—Й–Є–є —А–Њ—Б—В —А–Њ—Б—Б–Є–є—Б–Ї–Њ–≥–Њ —Д–Њ–љ–і–Њ–≤–Њ–≥–Њ —А—Л–љ–Ї–∞. –Т —Б–ї—Г—З–∞–µ –∞–≥—А–µ—Б—Б–Є–≤–љ–Њ–≥–Њ –њ–Њ–≤—Л—И–µ–љ–Є—П –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–Є, –Љ–Њ–ґ–љ–Њ –ґ–і–∞—В—М –µ—Й–µ –Њ–і–љ–Њ–є –≤–Њ–ї–љ—Л –Ї–Њ—А—А–µ–Ї—Ж–Є–Є –≤ –∞–Ї—Ж–Є—П—Е –Є –Њ–±–ї–Є–≥–∞—Ж–Є—П—Е.

–†–µ–є—В–Є–љ–≥–Њ–≤–Њ–µ –∞–≥–µ–љ—В—Б—В–≤–Њ Fitch –њ–Њ–і—В–≤–µ—А–і–Є–ї–Њ –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–є —Б—Г–≤–µ—А–µ–љ–љ—Л–є —А–µ–є—В–Є–љ–≥ –†–Њ—Б—Б–Є–Є –љ–∞ —Г—А–Њ–≤–љ–µ BBB. –Я—А–Њ–≥–љ–Њ–Ј —Б—В–∞–±–Є–ї—М–љ—Л–є. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

–Э–∞–Є–±–Њ–ї–µ–µ —А–∞—Ж–Є–Њ–љ–∞–ї—М–љ–Њ–є —Б—В—А–∞—В–µ–≥–Є–µ–є –≤ —В–µ–Ї—Г—Й–Є—Е —Г—Б–ї–Њ–≤–Є—П—Е –≤–Є–і–Є—В—Б—П вАУ –≤—Л–ґ–Є–і–∞—В–µ–ї—М–љ–∞—П. –Р–Ї–Ї—Г–Љ—Г–ї–Є—А–Њ–≤–∞—В—М –љ–∞–ї–Є—З–љ—Л–µ –Є –љ–µ —В—А–Њ–њ–Є—В—М—Б—П —Б –њ–Њ–Ї—Г–њ–Ї–∞–Љ–Є. –Ґ–∞–Ї –ґ–µ –љ—Г–ґ–љ–Њ —Г—З–Є—В—Л–≤–∞—В—М —Б–µ–Ј–Њ–љ–љ—Л–є —Д–∞–Ї—В–Њ—А, —З–µ–Љ –±–ї–Є–ґ–µ –Ї –Э–Њ–≤–Њ–Љ—Г –≥–Њ–і—Г, —В–µ–Љ –≤—Б–µ –љ–Є–ґ–µ –Є –љ–Є–ґ–µ –±–Є—А–ґ–µ–≤–∞—П –∞–Ї—В–Є–≤–љ–Њ—Б—В—М, –∞ –Ї–Њ—В–Є—А–Њ–≤–Ї–Є –∞–Ї—Ж–Є–є –≤—Е–Њ–і—П—В –≤ –±–Њ–Ї–Њ–≤–Њ–є —В—А–µ–љ–і.

–§–Є–љ–∞–љ—Б–Њ–≤—Л–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є –Ґ–Ь–Ъ –Т–µ–і–Њ–Љ–Њ—Б—В–Є …

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є

вАҐ –Я–Њ–Ј–Є—Ж–Є–Њ–љ–љ–Њ:

–њ–Њ–Ї—Г–њ–∞—В—М –і–Є–≤–Є–і–µ–љ–і–љ—Л–µ –∞–Ї—Ж–Є–Є —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є: –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –Ш–љ—В–µ—А –†–Р–Ю, –Ю–У–Ъ-2, –†—Г—Б–У–Є–і—А–Њ

—А–Є—В–µ–є–ї–µ—А–Њ–≤: –Ы–µ–љ—В–∞, –Ь–∞–≥–љ–Є—В, X5, –ЮвАЩ–Ї–µ–є.

–Љ–µ—В–∞–ї–ї—Г—А–≥–Њ–≤: –У–Ь–Ъ –Э–Э, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Э–Ы–Ь–Ъ, –Ь–Ь–Ъ, –Ь–µ—З–µ–ї.

вАҐ –° –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–Љ–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ–Є —Ж–µ–ї—П–Љ–Є –њ–Њ–Ї—Г–њ–Ї–∞

–Ю–§–Ч: –≤—Л–њ—Г—Б–Ї–Њ–≤ 52002, *003, 26225, *233, *235, *236.

–Р–Ї—Ж–Є–є: –Я–Њ–ї–Є–Љ–µ—В–∞–ї–ї, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Ь–Ь–Ъ, –Э–Ы–Ь–Ъ, –†—Г—Б–Р–ї, –Р–Ї—А–Њ–љ, –§–Њ—Б–Р–≥—А–Њ, –Т–°–Ь–Я–Ю –Р–≤–Є—Б–Љ–∞, –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–∞—П –±–Є—А–ґ–∞, –ѓ–љ–і–µ–Ї—Б, Mail.ru, –Р–§–Ъ –°–Є—Б—В–µ–Љ–∞, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј –њ—А–µ–≤., –Э–Ю–Т–Р–Ґ–≠–Ъ, –Ь–∞–≥–љ–Є—В, –Ы–µ–љ—В–∞, –У–∞–Ј–њ—А–Њ–Љ–љ–µ—Д—В—М, –Я–µ—В—А–Њ–њ–∞–≤–ї–Њ–≤—Б–Ї (POGR), –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –†—Г—Б–У–Є—А–Њ, –Ѓ–љ–Є–њ—А–Њ, –Ш–љ—В–µ—А–†–Р–Ю, –†–Њ—Б—В–µ–ї–µ–Ї–Њ–Љ, –Ъ–Р–Ь–Р–Ч.

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –≤ —Б–Є—Б—В–µ–Љ–µ XTick Professional.

вАҐ –Ы–µ–љ—В–∞ –њ—А–Њ–≤–Њ–і–Є—В —А–µ–і–Њ–Љ–Є—Ж–Є–ї—П—Ж–Є—О. –Ґ–Њ—А–≥–Њ–≤–ї—П –∞–Ї—Ж–Є—П–Љ–Є –Ь–Ъ–Я–Р–Ю “–Ы–µ–љ—В–∞” –љ–∞ “–Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –±–Є—А–ґ–µ” –љ–∞—З–љ–µ—В—Б—П 1 –і–µ–Ї–∞–±—А—П, –∞ –і–µ–ї–Є—Б—В–Є–љ–≥ GDR –њ—А–Њ–є–і–µ—В –≤ –њ–µ—А–≤–Њ–є –њ–Њ–ї–Њ–≤–Є–љ–µ 2022 –≥–Њ–і–∞. –Ш–љ—В–µ—А—Д–∞–Ї—Б …

вАҐ –Ґ—А–µ–є–і–µ—А –≠–ї–≤–Є—Б –Ь–∞—А–ї–∞–Љ–Њ–≤ –њ–Њ–і–∞–ї –Є—Б–Ї –Ї –¶–С. –Т–µ–і–Њ–Љ–Њ—Б—В–Є …

вАҐ –°–Љ–µ—А—В–љ–Њ—Б—В—М –≤ –†–Њ—Б—Б–Є–Є –Ј–∞ –њ–Њ—Б–ї–µ–і–љ–Є–є –≥–Њ–і —Б—В–∞–ї–∞ —А–µ–Ї–Њ—А–і–љ–Њ–є —Б–Њ –≤—А–µ–Љ–µ–љ –≤–Њ–є–љ—Л. –Т–µ–і–Њ–Љ–Њ—Б—В–Є …

вАҐ –Р—Н—А–Њ—Д–ї–Њ—В –њ–Њ –Є—В–Њ–≥–∞–Љ III –Ї–≤–∞—А—В–∞–ї–∞ 2021 –≥. –њ–Њ–ї—Г—З–Є–ї –њ—А–Є–±—Л–ї—М –≤ вВљ 11,6 –Љ–ї—А–і. –≠—В–Њ –њ–µ—А–≤–∞—П –Ї–≤–∞—А—В–∞–ї—М–љ–∞—П –њ—А–Є–±—Л–ї—М —Б III –Ї–≤–∞—А—В–∞–ї–∞ 2019 –≥. –Ч–∞ –і–µ–≤—П—В—М –Љ–µ—Б—П—Ж–µ–≤ 2021 –≥. —З–Є—Б—В—Л–є —Г–±—Л—В–Њ–Ї вВљ 16,1 –Љ–ї—А–і. –Т–µ–і–Њ–Љ–Њ—Б—В–Є …

вАҐ –†–Њ—Б–љ–µ—Д—В—М –њ—А–Є—Б—В—Г–њ–∞–µ—В –Ї —Б—В—А–Њ–Є—В–µ–ї—М—Б—В–≤—Г –љ–µ—Д—В–µ—В—А–∞–љ—Б–њ–Њ—А—В–љ–Њ–є —Б–Є—Б—В–µ–Љ—Л –і–ї—П ¬Ђ–Т–Њ—Б—В–Њ–Ї –Њ–є–ї–∞¬ї. –Т–µ–і–Њ–Љ–Њ—Б—В–Є …

вАҐ –Т—Л—А—Г—З–Ї–∞ 20 –Ї—А—Г–њ–љ–µ–є—И–Є—Е —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –±—А–Њ–Ї–µ—А—Б–Ї–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є –Ј–∞ —В—А–Є –Ї–≤–∞—А—В–∞–ї–∞ 2021 –≥–Њ–і–∞ —Г–≤–µ–ї–Є—З–Є–ї–∞—Б—М –љ–∞ 36% –і–Њ вВљ 41 –Љ–ї—А–і. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –Т–ї–Њ–ґ–µ–љ–Є—П –љ–∞—Б–µ–ї–µ–љ–Є—П –≤ –Ј–∞—А—Г–±–µ–ґ–љ—Л–µ —Ж–µ–љ–љ—Л–µ –±—Г–Љ–∞–≥–Є –≤ —А–∞–Љ–Ї–∞—Е –Ш–Ш–° –≤—Л—А–Њ—Б–ї–Є –Ј–∞ 9 –Љ–µ—Б—П—Ж–µ–≤ –±–Њ–ї–µ–µ —З–µ–Љ –≤ 1,5 —А–∞–Ј–∞, –і–Њ вВљ 99 –Љ–ї—А–і. –Є–ї–Є 21% –Њ—В —Б–Њ–≤–Њ–Ї—Г–њ–љ—Л—Е –∞–Ї—В–Є–≤–Њ–≤ –љ–∞ —Б—З–µ—В–∞—Е –Ш–Ш–°. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –¶–С –њ–ї–∞–љ–Є—А—Г–µ—В –і–Њ–њ—Г—Б—В–Є—В—Мc 1 –∞–њ—А–µ–ї—П 2022 –≥–Њ–і–∞ –љ–∞ —А–Њ—Б—Б–Є–є—Б–Ї–Є–є —А—Л–љ–Њ–Ї –Ј–∞—А—Г–±–µ–ґ–љ—Л–µ ETF. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –Т —П–љ–≤–∞—А–µ-–Њ–Ї—В—П–±—А–µ —З–Є—Б—В—Л–є –њ—А–Є—В–Њ–Ї –≤ –С–Я–Ш–§—Л –њ—А–µ–≤—Л—Б–Є–ї 80 –Љ–ї—А–і —А—Г–±. –њ—А–Њ—В–Є–≤ 30 –Љ–ї—А–і —А—Г–±. –Ј–∞ —В–Њ—В –ґ–µ –њ–µ—А–Є–Њ–і 2020 –≥–Њ–і–∞. –Я–Њ –Є—В–Њ–≥–∞–Љ 2020 –≥–Њ–і–∞ 1 –Љ–ї–љ —З–∞—Б—В–љ—Л—Е –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ –і–µ—А–ґ–∞–ї–Є –≤ –њ–Њ—А—В—Д–µ–ї—П—Е –±–Є—А–ґ–µ–≤—Л–µ —Д–Њ–љ–і—Л, —Б–µ–≥–Њ–і–љ—П –Њ–љ–Є –љ–∞—Е–Њ–і—П—В—Б—П –≤ –њ–Њ—А—В—Д–µ–ї—П—Е –±–Њ–ї–µ–µ 2,5 –Љ–ї–љ —З–µ–ї–Њ–≤–µ–Ї. –Ю–±—Й–µ–µ –Є—Е –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ –С–Я–Ш–§–Њ–≤ –і–Њ—Б—В–Є–≥–ї–Њ 107. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –І–Є—Б—В—Л–є –Њ—В—В–Њ–Ї —Б—А–µ–і—Б—В–≤ –Є–Ј —Д–Њ–љ–і–Њ–≤, –Є–љ–≤–µ—Б—В–Є—А—Г—О—Й–Є—Е –≤ —А–Њ—Б—Б–Є–є—Б–Ї–Є–µ –∞–Ї—В–Є–≤—Л –Ј–∞ –љ–µ–і–µ–ї—О –њ–Њ 24 –љ–Њ—П–±—А—П —Б–Њ—Б—В–∞–≤–Є–ї $270 –Љ–ї–љ, —Н—В–Њ —Е—Г–і—И–Є–є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М —Б –∞–њ—А–µ–ї—П 2020 –≥–Њ–і–∞. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –І–Є—Б—В–∞—П –њ—А–Є–±—Л–ї—М –≥—А—Г–њ–њ—Л –Т–Ґ–С –њ–Њ –Ь–°–§–Ю –њ–Њ –Є—В–Њ–≥–∞–Љ —П–љ–≤–∞—А—ПвАФ–Њ–Ї—В—П–±—А—П –≤—Л—А–Њ—Б–ї–∞ –≤ 4,3 —А–∞–Ј–∞ –≥/–≥ –Є —Б–Њ—Б—В–∞–≤–Є–ї–∞ вВљ 279,9 –Љ–ї—А–і. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –І–Є—Б—В–∞—П –њ—А–Є–±—Л–ї—М ¬Ђ–У–∞–Ј–њ—А–Њ–Љ–∞¬ї –Ј–∞ –і–µ–≤—П—В—М –Љ–µ—Б—П—Ж–µ–≤ 2021 –≥–Њ–і–∞ –і–Њ—Б—В–Є–≥–ї–∞ —А–µ–Ї–Њ—А–і–љ—Л—Е вВљ 1,58 —В—А–ї–љ. –њ—А–Њ—В–Є–≤ —Г–±—Л—В–Ї–∞ –≤ вВљ 202,2 –Љ–ї—А–і. –≥–Њ–і–Њ–Љ —А–∞–љ–µ–µ. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

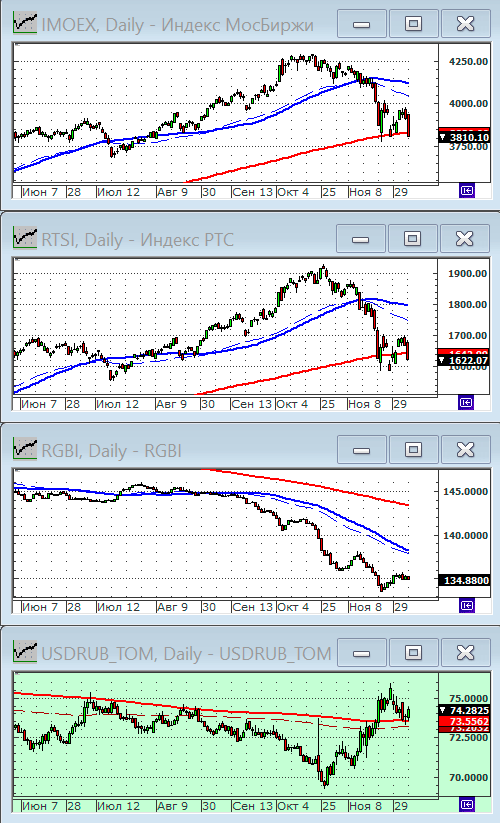

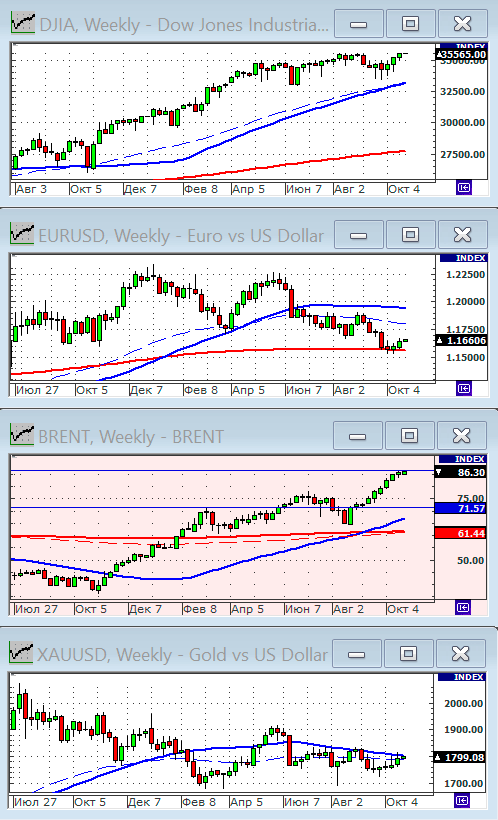

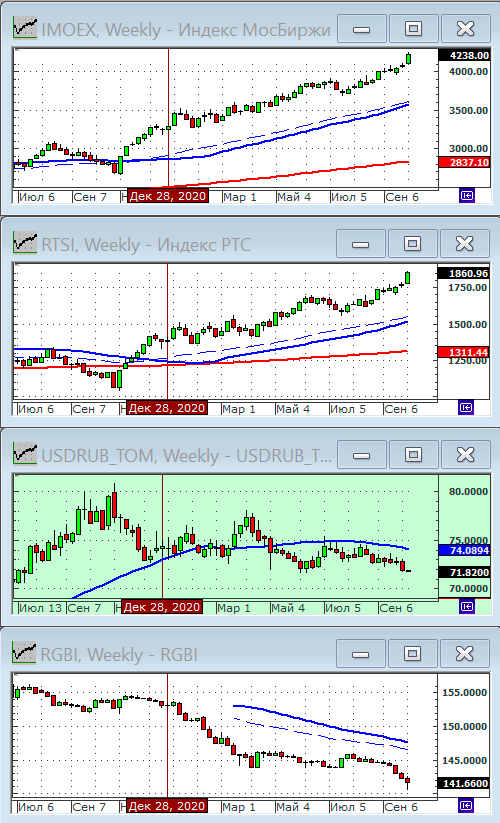

–Ш–Ј–Љ–µ–љ–µ–љ–Є–µ –Є–љ–і–µ–Ї—Б–Њ–≤ –Ј–∞ –љ–µ–і–µ–ї—О:

–Ш–љ–і–µ–Ї—Б –†–Ґ–°: 1589.38 (-7.8%)

–Ш–љ–і–µ–Ї—Б Moc–С–Є—А–ґ–Є: 3810.98 (-5.1%)

–Ъ—Г—А—Б –і–Њ–ї–ї–∞—А–∞ –Ї —А—Г–±–ї—О: 75.51 (+2.8%)

–Э–µ—Д—В—М –Љ–∞—А–Ї–Є Brent: 71.72 (-8.5%)

–Ш–љ–і–µ–Ї—Б DOW JONES: 34668.50 (-2.5%)

–Ґ–Њ—А–≥–Њ–≤–∞—П –љ–µ–і–µ–ї—П –Ј–∞–Ї–Њ–љ—З–Є–ї–∞—Б—М —И–Њ–Ї–Є—А—Г—О—Й–Є–Љ –Њ–±–≤–∞–ї–Њ–Љ –≤ –њ—П—В–љ–Є—Ж—Г 26 –љ–Њ—П–±—А—П. –Ъ–∞–Ї –Љ–љ–Њ–≥–Є–µ –Ј–∞–Љ–µ—В–Є–ї–Є, —А–∞—Б–њ—А–Њ–і–∞–ґ–∞ –љ–∞ —А—Л–љ–Ї–µ –∞–Ї—Ж–Є–є —Б—В–∞–ї–∞ –љ–∞—Б—В–Њ—П—Й–µ–є ¬Ђ–І–µ—А–љ–Њ–є –њ—П—В–љ–Є—Ж–µ–є¬ї, –Ї–Њ–≥–і–∞ –≤—Б–µ —А–∞—Б–њ—А–Њ–і–∞–≤–∞–ї–Њ—Б—М —Б–Њ —Б–Ї–Є–і–Ї–∞–Љ–Є.

–Э–Њ —Б–∞–Љ—Л–µ –і—А–∞–Љ–∞—В–Є—З–µ—Б–Ї–Є–µ —Б–Њ–±—Л—В–Є—П —А–∞–Ј–≤–Є–≤–∞–ї–Є—Б—М –≤ –њ—П—В–љ–Є—Ж—Г –љ–∞ —А—Л–љ–Ї–µ —Г–≥–ї–µ–≤–Њ–і–Њ—А–Њ–і–љ–Њ–≥–Њ —Б—Л—А—М—П, –≥–і–µ –њ–Њ—Б–ї–µ —Б–Њ–Њ–±—Й–µ–љ–Є–є –Њ –≤–µ–і–µ–љ–Є–Є –ї–Њ–Ї–і–∞—Г–љ–∞ –Є –Ј–∞–њ—А–µ—В–∞ –љ–∞ –∞–≤–Є–∞–њ–µ—А–µ–ї–µ—В—Л —Б —А—П–і–Њ–Љ —Б—В—А–∞–љ, –≥–і–µ –≤—Л—П–≤–ї–µ–љ–∞ –љ–Њ–≤–∞—П –Љ—Г—В–∞—Ж–Є—П –Ї–Њ—А–Њ–љ–∞–≤–Є—А—Г—Б–∞, –∞ —В–∞–Ї–ґ–µ –њ–Њ—Б–ї–µ –љ–Њ–≤–Њ—Б—В–µ–є –Њ —В–Њ–Љ, —З—В–Њ –°–®–Р, –Ъ–Є—В–∞–є, –Ш–љ–і–Є—П –і–∞–ї–Є –і–Њ–±—А–Њ –љ–∞ –Є–Ј—К—П—В–Є–µ –љ–µ—Д—В–Є –Є–Ј —Б–≤–Њ–Є—Е —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є—Е –Ј–∞–њ–∞—Б–Њ–≤, –љ–µ—Д—В—М —А—Г—Е–љ—Г–ї–∞ –±–Њ–ї–µ–µ —З–µ–Љ –љ–∞ 12% –Ј–∞ –і–µ–љ—М.

–°–Є—В—Г–∞—Ж–Є—О —Г—Б—Г–≥—Г–±–ї—П–ї–Њ —В–Њ, —З—В–Њ —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ —А—Л–љ–Ї–Є —Г–ґ–µ –і–∞–≤–љ–Њ –љ–∞—Е–Њ–і–Є–ї–Є—Б—М –≤ —Б–Њ—Б—В–Њ—П–љ–Є–Є –њ–µ—А–µ–Ї—Г–њ–ї–µ–љ–љ–Њ—Б—В–Є, –Є –Ї–Њ—А—А–µ–Ї—Ж–Є—П –љ–∞–Ј—А–µ–ї–∞ –і–∞–≤–љ–Њ, –њ–Њ—Н—В–Њ–Љ—Г –µ–µ –њ–Њ–і—Е–≤–∞—В–Є–ї–Є –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є –≤—Б–µ –≥—А—Г–њ–њ—Л —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ —А—Л–љ–Ї–∞, –Є —В–µ, –Ї—В–Њ –Є–≥—А–∞–µ—В –љ–∞ –і–ї–Є—В–µ–ї—М–љ—Л–є —Б—А–Њ–Ї –Є —В–µ –Ї—В–Њ –Є–≥—А–∞–µ—В –≤ –Ї–Њ—А–Њ—В–Ї—Г—О.

–Ь–µ–ґ–і—Г —В–µ–Љ, –≤ —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–µ –Њ—Б—В–∞–µ—В—Б—П –µ—Й–µ –љ–µ –Љ–∞–ї–Њ –љ–∞–ї–Є—З–љ—Л—Е, –Ї–Њ—В–Њ—А—Л–µ –љ–µ –њ—А–Є—Б—В—А–Њ–µ–љ—Л, –∞ –Є–љ–≤–µ—Б—В–Њ—А—Л –Є–Љ–µ—О—В –љ–∞–≥–ї—П–і–љ—Л–є –њ—А–Є–Љ–µ—А, –Ї–∞–Ї —Б—В—А–µ–Љ–Є—В–µ–ї—М–љ–Њ –Њ—В—Б–Ї–Њ—З–Є–ї–Є –≤–≤–µ—А—Е –±–Є—А–ґ–µ–≤—Л–µ –Ї–Њ—В–Є—А–Њ–≤–Ї–Є –њ–Њ—Б–ї–µ –њ–∞–і–µ–љ–Є—П –љ–∞ –њ—А–µ–і—Л–і—Г—Й–µ–Љ –≥–ї–Њ–±–∞–ї—М–љ–Њ–Љ –ї–Њ–Ї–і–∞—Г–љ–µ –≤ —Д–µ–≤—А–∞–ї–µ вАУ –Љ–∞—А—В–µ 2020 –≥–Њ–і–∞. –Я–Њ—Н—В–Њ–Љ—Г —Б—Ж–µ–љ–∞—А–Є–є, –љ–Њ–≤–Њ–≥–Њ –Љ–∞—Б—И—В–∞–±–љ–Њ–≥–Њ –Њ—В—Б–Ї–Њ–Ї–∞ –љ–∞ —А—Л–љ–Ї–µ –∞–Ї—Ж–Є–є –љ–∞—Е–Њ–і–Є—В—Б—П –≤ –њ—А–Є–Њ—А–Є—В–µ—В–µ. –Ф–ї—П –µ–≥–Њ —А–µ–∞–ї–Є–Ј–∞—Ж–Є–Є –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ, —З—В–Њ–±—Л –≥—А–∞–і—Г—Б –љ–Њ–≤–Њ—Б—В–µ–є –љ–µ–Љ–љ–Њ–≥–Њ –њ–Њ—В–µ–њ–ї–µ–ї.

–Т –і–Њ–≤–µ—Б–Њ–Ї –Ї –≥–ї–Њ–±–∞–ї—М–љ—Л–Љ –њ—А–Њ–±–ї–µ–Љ–∞–Љ, –†–Њ—Б—Б–Є—П, –Ї–∞–Ї —Н—В–Њ —З–∞—Б—В–Њ –±—Л–≤–∞–µ—В, –Є–Љ–µ–µ—В —Б–≤–Њ–Є —Б–Њ–±—Б—В–≤–µ–љ–љ—Л–µ. –Р –Є–Љ–µ–љ–љ–Њ, –њ–µ—А–µ–і –≤—Л—Е–Њ–і–љ—Л–Љ–Є –і–љ—П–Љ–Є –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Л–є –Є–Љ–њ—Г–ї—М—Б –≤–љ–Є–Ј –Ї–Њ—В–Є—А–Њ–≤–Ї–∞–Љ —Ж–µ–љ–љ—Л—Е –±—Г–Љ–∞–≥ –љ–∞ –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –±–Є—А–ґ–µ –і–∞–ї–Є –Њ–њ–∞—Б–µ–љ–Є—П —Н—Б–Ї–∞–ї–∞—Ж–Є–Є –≤–Њ–Њ—А—Г–ґ—С–љ–љ–Њ–≥–Њ –Ї–Њ–љ—Д–ї–Є–Ї—В–∞ –љ–∞ –Ф–Њ–љ–±–∞—Б—Б–µ. –Ф–ї—П —В–∞–Ї–Є—Е –Њ–њ–∞—Б–µ–љ–Є–є –µ—Б—В—М –≤—Б–µ –Њ—Б–љ–Њ–≤–∞–љ–Є—П. –Э–∞–њ–Њ–Љ–љ—О, —З—В–Њ –∞—А—Е–Є—В–µ–Ї—В–Њ—А–Њ–Љ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ–Њ–≥–Њ –њ–µ—А–µ–≤–Њ—А–Њ—В–∞ –љ–∞ –£–Ї—А–∞–Є–љ–µ –≤ —Д–µ–≤—А–∞–ї–µ 2014 –≥–Њ–і–∞ –±—Л–ї–∞ –Ї–Њ–Љ–∞–љ–і–∞ –њ–Њ–ї–Є—В–Є–Ї–Њ–≤ –Є–Ј –°–®–Р —Б –С–∞–є–і–µ–љ–Њ–Љ –≤ –і–Њ–ї–ґ–љ–Њ—Б—В–Є –≤–Є—Ж–µ-–њ—А–µ–Ј–Є–і–µ–љ—В–∞ –°–®–Р. –°–µ–є—З–∞—Б, –њ–Њ—Б–ї–µ —З–µ—В—Л—А–µ—Е–ї–µ—В–љ–µ–≥–Њ –њ–µ—А–µ—А—Л–≤–∞, –Ї–Њ–Љ–∞–љ–і–∞ –Ф–µ–Љ–Њ–Ї—А–∞—В–Њ–≤ —Б–љ–Њ–≤–∞ –≤–Њ –≤–ї–∞—Б—В–Є, –∞ –С–∞–є–і–µ–љ —Г–ґ–µ –њ—А–µ–Ј–Є–і–µ–љ—В –°–®–Р. –Ш –љ–∞–Є–≤–љ–Њ –і—Г–Љ–∞—В—М, —З—В–Њ –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є–µ –љ–µ—Д—В—П–љ—Л–µ –Њ–ї–Є–≥–∞—А—Е–Є –Њ—В–Ї–∞–ґ—Г—В—Б—П –Њ—В —Б–≤–Њ–µ–≥–Њ —Б–ї–∞–љ—Ж–µ–≤–Њ–≥–Њ –њ—А–Њ–µ–Ї—В–∞ –љ–∞ –Ф–Њ–љ–±–∞—Б—Б–µ. –Ъ–Њ–љ—Д—А–Њ–љ—В–∞—Ж–Є—П –Љ–µ–ґ–і—Г –°–®–Р –Є –†–Њ—Б—Б–Є–µ–є –њ—А–Є –С–∞–є–і–µ–љ–µ –±—Г–і–µ—В –љ–µ–Є–Ј–±–µ–ґ–љ–Њ –Њ–±–Њ—Б—В—А—П—В—М—Б—П. –°–Љ. –Ш—Б—В–Њ—З–љ–Є–Ї ….

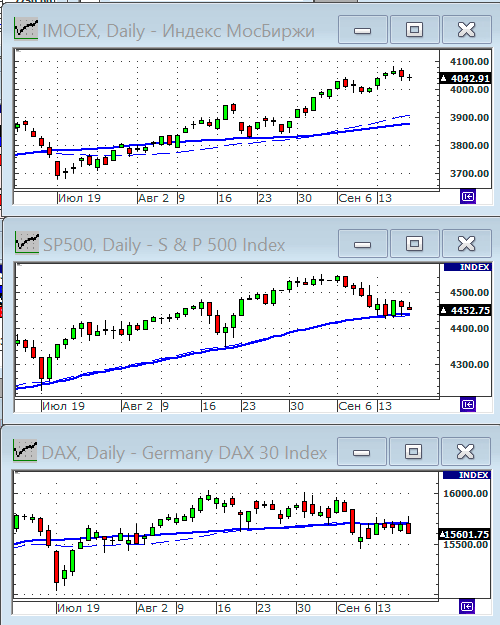

–°—Ж–µ–љ–∞—А–Є–µ–Љ –љ–∞ –Њ—З–µ—А–µ–і–љ—Г—О –љ–µ–і–µ–ї—О, –≤–µ—А–Њ—П—В–љ–µ–µ –≤—Б–µ–≥–Њ –±—Г–і–µ—В –Ї–Њ–љ—Б–Њ–ї–Є–і–∞—Ж–Є—П –≤ –Ј–Њ–љ–µ —В–µ—Е–љ–Є—З–µ—Б–Ї–Є –≤–∞–ґ–љ–Њ–≥–Њ —Г—А–Њ–≤–љ—П –њ–Њ–і–і–µ—А–ґ–Ї–Є/—Б–Њ–њ—А–Њ—В–Є–≤–ї–µ–љ–Є—П вАУ —Г—А–Њ–≤–љ—П —А–∞–≤–љ–Њ–≤–µ—Б–Є—П вАУ –њ–Њ –Ь–Р200 (—Б—А–µ–і–љ–µ–≥–Њ–і–Њ–≤–Њ–≥–Њ —Б—А–µ–і–љ–µ–≥–Њ). –Ш–Љ–µ–љ–љ–Њ –љ–∞ —Н—В–Њ–Љ —Г—А–Њ–≤–љ–µ —Б–µ–є—З–∞—Б –љ–∞—Е–Њ–і—П—В—Б—П –Є–љ–і–µ–Ї—Б—Л –†–Ґ–° –Є IMOEX, –Є –∞–љ–∞–ї–Њ–≥–Є—З–љ–Њ –Є–Љ –Є–љ–і–µ–Ї—Б DOW –Є DAX.

–Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, –і–ї—П –љ–∞—И–µ–≥–Њ –ї–Њ–Ї–∞–ї—М–љ–Њ–≥–Њ —А—Л–љ–Ї–∞ —Б–і–µ—А–ґ–Є–≤–∞—О—Й–Є–Љ —Д–∞–Ї—В–Њ—А–Њ–Љ –±—Г–і–µ—В –Њ–ґ–Є–і–∞–љ–Є–µ —А–µ—И–µ–љ–Є—П –¶–С –†–§ –њ–Њ –њ—А–Њ—Ж–µ–љ—В–љ–Њ–є —Б—В–∞–≤–Ї–µ, –Ї–Њ—В–Њ—А–Њ–µ –Ј–∞–њ–ї–∞–љ–Є—А–Њ–≤–∞–љ–Њ –љ–∞ 17 –і–µ–Ї–∞–±—А—П. –£—З–Є—В—Л–≤–∞—П –Є–љ—Д–ї—П—Ж–Є–Њ–љ–љ—Л–µ –њ—А–Є–Њ—А–Є—В–µ—В—Л –≠–ї—М–≤–Є—А—Л –Э–∞–±–Є—Г–ї–ї–Є–љ–Њ–є, –љ–µ –Є—Б–Ї–ї—О—З–µ–љ–Њ, —З—В–Њ –¶–С –†–§ –≤–љ–Њ–≤—М –њ–Њ–і–љ–Є–Љ–µ—В –Ї–ї—О—З–µ–≤—Г—О —Б—В–∞–≤–Ї—Г –≤ —Б–≤–Њ–µ–є –њ–Њ–њ—Л—В–Ї–µ –Њ–±—Г–Ј–і–∞—В—М –Є–љ—Д–ї—П—Ж–Є—О, —А–Њ—Б—В–∞ –Ї–Њ—В–Њ—А–Њ–є –љ–µ –≤–Є–і–љ–Њ –њ—А–µ–і–µ–ї–∞. –†–Є—В–Њ—А–Є–Ї–∞ —А–µ–≥—Г–ї—П—В–Њ—А–∞ –њ–Њ –Є—В–Њ–≥–∞–Љ –Ј–∞—Б–µ–і–∞–љ–Є—П –і–∞—Б—В –њ–Є—Й—Г –і–ї—П –њ—А–Њ–≥–љ–Њ–Ј–Њ–≤ –њ–Њ —А—Л–љ–Ї—Г. –Ю–і–љ–∞–Ї–Њ —Г–ґ–µ —Б–µ–є—З–∞—Б –Њ—З–µ–≤–Є–і–љ—Л–Љ –≤–Є–і–Є—В—Б—П, —З—В–Њ –±–µ–љ–µ—Д–Є—Ж–Є–∞—А–∞–Љ–Є –≤—Б–њ–ї–µ—Б–Ї–∞ –Є–љ—Д–ї—П—Ж–Є–Є –Є —А–Њ—Б—В–∞ –њ—А–Њ—Ж–µ–љ—В–∞ —Б—В–∞–љ—Г—В –Њ—В—А–∞—Б–ї–Є: –і–Њ–±—Л–≤–∞—О—Й–Є–µ (–љ–µ—Д—В—П–љ—Л–µ, –≥–Њ—А–љ–Њ—А—Г–і–љ—Л–µ, –Љ–Є–љ–µ—А–∞–ї—М–љ—Л–µ), —А–Є—В–µ–є–ї –Є –±–∞–љ–Ї–Є. –†–µ–Ї–Њ–Љ–µ–љ–і—Г–µ—В—Б—П –љ–∞ —В–µ–Ї—Г—Й–µ–є –Ї–Њ—А—А–µ–Ї—Ж–Є–Є –љ–∞—А–∞—Й–Є–≤–∞—В—М –њ–Њ–Ј–Є—Ж–Є–Є –≤ –∞–Ї—Ж–Є—П—Е –Ї–Њ–Љ–њ–∞–љ–Є–є –Є–Ј —Н—В–Є—Е –Њ—В—А–∞—Б–ї–µ–є.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є

вАҐ –Я–Њ–Ј–Є—Ж–Є–Њ–љ–љ–Њ:

–њ–Њ–Ї—Г–њ–∞—В—М –і–Є–≤–Є–і–µ–љ–і–љ—Л–µ –∞–Ї—Ж–Є–Є —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є: –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –Ш–љ—В–µ—А –†–Р–Ю, –Ю–У–Ъ-2, –†—Г—Б–У–Є–і—А–Њ

—А–Є—В–µ–є–ї–µ—А–Њ–≤: –Ы–µ–љ—В–∞, –Ь–∞–≥–љ–Є—В, X5, –ЮвАЩ–Ї–µ–є.

–Љ–µ—В–∞–ї–ї—Г—А–≥–Њ–≤: –У–Ь–Ъ –Э–Э, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Э–Ы–Ь–Ъ, –Ь–Ь–Ъ, –Ь–µ—З–µ–ї.

–±–∞–љ–Ї–Є: –Т–Ґ–С, –°–±–µ—А–±–∞–љ–Ї.

вАҐ –° –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–Љ–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ–Є —Ж–µ–ї—П–Љ–Є –њ–Њ–Ї—Г–њ–Ї–∞

–Ю–§–Ч: –≤—Л–њ—Г—Б–Ї–Њ–≤ 52002, *003, 26225, *233, *235, *236.

–Р–Ї—Ж–Є–є: –Я–Њ–ї–Є–Љ–µ—В–∞–ї–ї, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Ь–Ь–Ъ, –Э–Ы–Ь–Ъ, –†—Г—Б–Р–ї, –Р–Ї—А–Њ–љ, –§–Њ—Б–Р–≥—А–Њ, –Т–°–Ь–Я–Ю –Р–≤–Є—Б–Љ–∞, –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–∞—П –±–Є—А–ґ–∞, –ѓ–љ–і–µ–Ї—Б, Mail.ru, –Р–§–Ъ –°–Є—Б—В–µ–Љ–∞, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј –њ—А–µ–≤., –Э–Ю–Т–Р–Ґ–≠–Ъ, –Ь–∞–≥–љ–Є—В, –Ы–µ–љ—В–∞, –У–∞–Ј–њ—А–Њ–Љ–љ–µ—Д—В—М, –Я–µ—В—А–Њ–њ–∞–≤–ї–Њ–≤—Б–Ї (POGR), –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –†—Г—Б–У–Є—А–Њ, –Ѓ–љ–Є–њ—А–Њ, –Ш–љ—В–µ—А–†–Р–Ю, –†–Њ—Б—В–µ–ї–µ–Ї–Њ–Љ, –Ъ–Р–Ь–Р–Ч.

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –≤ —Б–Є—Б—В–µ–Љ–µ XTick Professional.

–Ш–љ–і–µ–Ї—Б—Л –†–Ґ–° –Є IMOEX –Њ—З–µ–љ—М –±—Л—Б—В—А–Њ, —А—Г—Е–љ—Г–≤ –Ј–∞ —В—А–Є –і–љ—П –њ–Њ—Б—В–Є –љ–∞ 10%, –Њ—В—А–∞–±–Њ—В–∞–ї–Є –Ї–Њ—А—А–µ–Ї—Ж–Є—О, –Є —Б–µ–є—З–∞—Б –Ї–Њ–љ—Б–Њ–ї–Є–і–Є—А—Г—О—В—Б—П –љ–∞ —Б–Є–ї—М–љ–Њ–Љ —В–µ—Е–љ–Є—З–µ—Б–Ї–Њ–Љ —Г—А–Њ–≤–љ–µ –њ–Њ–і–і–µ—А–ґ–Ї–Є –њ–Њ –Ь–Р200.

–Ф–∞–ґ–µ –љ–µ–≤–Њ–Њ—А—Г–ґ—С–љ–љ—Л–Љ –≥–ї–∞–Ј–Њ–Љ –≤–Є–і–љ–∞ –≤—Л—Б–Њ–Ї–∞ –Ї–Њ—А—А–µ–ї—П—Ж–Є—П –≥—А–∞—Д–Є–Ї–Њ–≤ —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –Є–љ–і–µ–Ї—Б–Њ–≤ –∞–Ї—Ж–Є–є —Б –≥—А–∞—Д–Є–Ї–Њ–Љ —Ж–µ–љ—Л –љ–∞ –љ–µ—Д—В—М. –Ь–µ–ґ–і—Г —В–µ–Љ –њ–Њ—Б–ї–µ–і–љ–Є–µ –љ–Њ–≤–Њ—Б—В–Є –Њ –ї–Њ–Ї–і–∞—Г–љ–µ –Є ¬Ђ—А–∞—Б–њ–µ—З–∞—В—Л–≤–∞–љ–Є–Є¬ї —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є—Е —А–µ–Ј–µ—А–≤–Њ–≤ –љ–µ—Д—В–Є, –Љ–Њ–≥—Г—В —Б–і–µ—А–ґ–∞—В—М –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ –љ–µ—Д—В—П–љ—Л—Е –Ї–Њ—В–Є—А–Њ–≤–Њ–Ї –љ–∞ –Љ–µ—Б—П—Ж-–і–≤–∞, –∞ –Ј–∞–Њ–і–љ–Њ –Є –њ—А–Є–Њ—Б—В–∞–љ–Њ–≤–Є—В—М –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ —А–Њ—Б—Б–Є–є—Б–Ї–Њ–≥–Њ —А—Л–љ–Ї–∞ –∞–Ї—Ж–Є–є. –Т —В–∞–Ї–Є—Е —Г—Б–ї–Њ–≤–Є—П—Е –Љ—Л —Г–≤–Є–і–Є–Љ —А–∞–Ј–љ–Њ–љ–∞–њ—А–∞–≤–ї–µ–љ–љ—Г—О –і–Є–љ–∞–Љ–Є–Ї—Г –њ–Њ —А–Њ—Б—Б–Є–є—Б–Ї–Є–Љ –∞–Ї—Ж–Є—П–Љ: —Е—Г–ґ–µ —А—Л–љ–Ї–∞ –±—Г–і—Г—В –љ–µ—Д—В—П–љ—Л–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є, –∞ –ї—Г—З—И–µ —А—Л–љ–Ї–∞ –Љ–µ—В–∞–ї–ї—Г—А–≥–Є—З–µ—Б–Ї–Є–µ, —Д–µ—А—В–Є–ї–∞–є–Ј–µ—А—Л, —А–Є—В–µ–є–ї–µ—А—Л, –±–∞–љ–Ї–Є, –≥–µ–љ–µ—А–Є—А—Г—О—Й–Є–µ. –Ш—Б–Ї–ї—О—З–µ–љ–Є–µ–Љ –Є–Ј —Б–њ–Є—Б–Ї–∞ –љ–µ—Д—В—П–љ—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є–є, –±—Г–і–µ—В, —А–∞–Ј–≤–µ —З—В–Њ –Ї–Њ–Љ–њ–∞–љ–Є—П –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј, –Ї–Њ—В–Њ—А–∞—П —Г–ґ–µ –і–∞–≤–љ–Њ –љ–µ –љ–µ—Д—В—П–љ–∞—П –Ї–Њ–Љ–њ–∞–љ–Є—П, –∞ –Љ–µ—И–Њ–Ї —Б –љ–∞–ї–Є—З–љ—Л–Љ–Є –і–Њ–ї–ї–∞—А–∞–Љ–Є. –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј, –≤–µ—А–Њ—П—В–љ–Њ, –±—Г–і–µ—В –ї—Г—З—И–µ —А—Л–љ–Ї–∞ –њ–Њ—Б–ї–µ –љ–µ–і–∞–≤–љ–µ–≥–Њ —А–Њ—Б—В–∞ –Ї–Њ—В–Є—А–Њ–≤–Њ–Ї –і–Њ–ї–ї–∞—А–∞ –Ї —А—Г–±–ї—О —Б 70 –і–Њ 75, –Є –љ–∞ –Њ–ґ–Є–і–∞–љ–Є—П—Е –њ–Њ–≤—Л—И–µ–љ–Є—П –≥–ї–Њ–±–∞–ї—М–љ–Њ–є –њ—А–Њ—Ж–µ–љ—В–љ–Њ–є –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є –њ–Њ –і–Њ–ї–ї–∞—А—Г.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є

вАҐ –Ф–µ–є—В—А–µ–є–і–µ—А–∞–Љ / —Б–њ–µ–Ї—Г–ї—П–љ—В–∞–Љ: –≤–љ–µ —А—Л–љ–Ї–∞.

вАҐ –Я–Њ–Ј–Є—Ж–Є–Њ–љ–љ–Њ:

–њ–Њ–Ї—Г–њ–∞—В—М –і–Є–≤–Є–і–µ–љ–і–љ—Л–µ –∞–Ї—Ж–Є–Є —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є: –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –Ш–љ—В–µ—А –†–Р–Ю, –Ю–У–Ъ-2, –†—Г—Б–У–Є–і—А–Њ

—А–Є—В–µ–є–ї–µ—А–Њ–≤: –Ы–µ–љ—В–∞, –Ь–∞–≥–љ–Є—В, X5, –ЮвАЩ–Ї–µ–є.

–Љ–µ—В–∞–ї–ї—Г—А–≥–Њ–≤: –У–Ь–Ъ –Э–Э, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Э–Ы–Ь–Ъ, –Ь–Ь–Ъ, –Ь–µ—З–µ–ї.

вАҐ –° –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–Љ–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ–Є —Ж–µ–ї—П–Љ–Є –њ–Њ–Ї—Г–њ–Ї–∞

–Ю–§–Ч: –≤—Л–њ—Г—Б–Ї–Њ–≤ 52002, *003, 26225, *233, *235, *236.

–Р–Ї—Ж–Є–є: –Я–Њ–ї–Є–Љ–µ—В–∞–ї–ї, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Ь–Ь–Ъ, –Э–Ы–Ь–Ъ, –†—Г—Б–Р–ї, –Р–Ї—А–Њ–љ, –§–Њ—Б–Р–≥—А–Њ, –Т–°–Ь–Я–Ю –Р–≤–Є—Б–Љ–∞, –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–∞—П –±–Є—А–ґ–∞, –ѓ–љ–і–µ–Ї—Б, Mail.ru, –Р–§–Ъ –°–Є—Б—В–µ–Љ–∞, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј –њ—А–µ–≤., –Э–Ю–Т–Р–Ґ–≠–Ъ, –Ь–∞–≥–љ–Є—В, –Ы–µ–љ—В–∞, –У–∞–Ј–њ—А–Њ–Љ–љ–µ—Д—В—М, –Я–µ—В—А–Њ–њ–∞–≤–ї–Њ–≤—Б–Ї (POGR), –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –†—Г—Б–У–Є—А–Њ, –Ѓ–љ–Є–њ—А–Њ, –Ш–љ—В–µ—А–†–Р–Ю, –†–Њ—Б—В–µ–ї–µ–Ї–Њ–Љ, –Ъ–Р–Ь–Р–Ч.

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –≤ —Б–Є—Б—В–µ–Љ–µ XTick Professional.

вАҐ –Т –њ–Њ–љ–µ–і–µ–ї—М–љ–Є–Ї –Љ—Л —Б—В–Њ–ї–Ї–љ—Г–ї–Є—Б—М —Б –љ–Њ–≤–Њ–є –≤–Њ–ї–љ–Њ–є —А–∞—Б–њ—А–Њ–і–∞–ґ –љ–∞ —А–Њ—Б—Б–Є–є—Б–Ї–Њ–Љ —Д–Њ–љ–і–Њ–≤–Њ–Љ —А—Л–љ–Ї–µ.

вАҐ –Я—А–Є—З–Є–љ–Њ–є –≤–Є–і—П—В—Б—П –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ —Б–Њ–±—Л—В–Є–є:

–Т–Њ –њ–µ—А–≤—Л—Е. –Ш–љ—В–µ—А–≤—М—О –њ—А–µ–і—Б–µ–і–∞—В–µ–ї—П –¶–С –†–§ –≠–ї—М–≤–Є—А—Л –Э–∞–±–Є—Г–ї–ї–Є–љ–Њ–є, –≤ –Ї–Њ—В–Њ—А–Њ–Љ –Њ–љ–∞ –Ј–∞—П–≤–Є–ї–∞ –Њ —В–Њ–Љ, —З—В–Њ: –њ—А–Є–Њ—А–Є—В–µ—В–Њ–Љ –і–ї—П —А–µ–≥—Г–ї—П—В–Њ—А–∞ —П–≤–ї—П–µ—В—Б—П –Є–љ—Д–ї—П—Ж–Є—П, –Ї–Њ—В–Њ—А–∞—П —Б–µ–є—З–∞—Б –≤—Л—И–µ 8%; –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ –і–∞–ї—М–љ–µ–є—И–µ–µ –њ–Њ–≤—Л—И–µ–љ–Є–µ; –ґ–і–∞—В—М —Б–љ–Є–ґ–µ–љ–Є—П –њ—А–Њ—Ж–µ–љ—В–∞ –љ–µ —А–∞–љ–µ–µ 2023 –≥–Њ–і–∞. –Я–Њ–ї–Є—В–Є–Ї–∞ –¶–С –њ–Њ–љ—П—В–љ–∞ –Є –ї–Њ–≥–Є—З–љ–∞, –љ–Њ –Љ—Л—Б–ї—М –Њ —В–Њ–Љ, —З—В–Њ –љ–∞–Љ –њ—А–Є–і–µ—В—Б—П –ґ–і–∞—В—М —Б–љ–Є–ґ–µ–љ–Є—П —Б–∞–≤–Ї–Є –µ—Й–µ –љ–µ –Љ–µ–љ–µ–µ –≥–Њ–і–∞ –≤–≤–Њ–і–Є—В –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ –≤ –≥–ї—Г–±–Њ–Ї–Њ–µ —Г–і—А—Г—З–∞—О—Й–µ–µ –љ–∞—Б—В—А–Њ–µ–љ–Є–µ, —В–∞–Ї –Ї–∞–Ї –≤—Л—Б–Њ–Ї–Є–є –њ—А–Њ—Ж–µ–љ—В —П–≤–ї—П–µ—В—Б—П —Д—Г–љ–і–∞–Љ–µ–љ—В–∞–ї—М–љ—Л–Љ —Д–∞–Ї—В–Њ—А–Њ–Љ —Б–і–µ—А–ґ–Є–≤–∞—О—Й–Є–Љ —А–Њ—Б—В –∞–Ї—Ж–Є–є –Є –Њ–±–ї–Є–≥–∞—Ж–Є–є.

–Т–Њ-–≤—В–Њ—А—Л—Е. –Э–∞–Ї–∞–ї–µ–љ–љ–∞—П –≥–µ–Њ–њ–Њ–ї–Є—В–Є—З–µ—Б–Ї–∞—П —А–Є—В–Њ—А–Є–Ї–∞ –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –†–Њ—Б—Б–Є–є—Б–Ї–Њ-–£–Ї—А–∞–Є–љ—Б–Ї–Њ–≥–Њ –Ї–Њ–љ—Д–ї–Є–Ї—В–∞. –Ш–Ј-–Ј–∞ –≥—А–∞–љ–Є—Ж—Л –љ–∞–Ј—Л–≤–∞–µ—В—Б—П —Б—Ж–µ–љ–∞—А–Є–є –≤–Њ–µ–љ–љ–Њ–≥–Њ –≤—В–Њ—А–ґ–µ–љ–Є—П –†–Њ—Б—Б–Є–Є –љ–∞ –£–Ї—А–∞–Є–љ—Г ¬Ђ–≤ —А–∞–Ј–≥–∞—А –Љ–Њ—А–Њ–Ј–Њ–≤¬ї. –Т —В–∞–Ї–Є—Е —Б–ї—Г—З–∞—П—Е –њ—А–Є—Е–Њ–і–Є—В—Б—П –Ј–∞–і—Г–Љ—Л–≤–∞—В—М—Б—П вАУ ¬Ђ–Р –≤–і—А—Г–≥ –Є –≤ –њ—А–∞–≤–і—Г вА¶¬ї. –Ш –і–∞–ґ–µ –µ—Б–ї–Є —Н—В–Њ –љ–µ —В–∞–Ї, —А–Є—Б–Ї –љ–Њ–≤—Л—Е —Б–∞–љ–Ї—Ж–Є–є –Є/–Є–ї–Є –њ—А–Њ–≤–Њ–Ї–∞—Ж–Є–є –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –†–Њ—Б—Б–Є–Є —А–µ–Ј–Ї–Њ –≤—Л—А–Њ—Б. –°–Є—В—Г–∞—Ж–Є—П –Ј–∞—Б—В–∞–≤–ї—П–µ—В –њ—А–Њ—П–≤–Є—В—М –Њ—Б—В–Њ—А–Њ–ґ–љ–Њ—Б—В—М, –Ї–∞–Ї –≥–ї–Њ–±–∞–ї—М–љ—Л—Е –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤, —В–∞–Ї –Є –ї–Њ–Ї–∞–ї—М–љ—Л—Е, –Є —Б–≤–Њ—А–∞—З–Є–≤–∞—В—М —Б–≤–Њ–Є –њ–Њ–Ј–Є—Ж–Є–Є –љ–∞ –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –±–Є—А–ґ–µ. –Я–Њ–і —Г–і–∞—А–Њ–Љ ¬Ђ–У–Њ–ї—Г–±—Л–µ —Д–Є—И–Ї–Є¬ї: –У–∞–Ј–њ—А–Њ–Љ, –°–±–µ—А–±–∞–љ–Ї, –Т–Ґ–С, –†–Њ—Б–љ–µ—Д—В—М, –Є —В.–њ.

–°–Є—В—Г–∞—Ж–Є—П —Г—Б—Г–≥—Г–±–ї—П–µ—В—Б—П —В–µ–Љ, —З—В–Њ –љ–∞ —А–Њ—Б—Б–Є–є—Б–Ї–Є–є —Д–Њ–љ–і–Њ–≤—Л–є —А—Л–љ–Њ–Ї –Ј–∞ –њ–Њ—Б–ї–µ–і–љ–Є–µ —В—А–Є –≥–Њ–і–∞ –њ—А–Є—И–ї–Њ –±–Њ–ї–µ–µ 10 000 000 –љ–Њ–≤—Л—Е —З–∞—Б—В–љ—Л—Е –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤, —З—В–Њ —Б—В–∞–љ–Њ–≤–Є—В—Б—П –њ—А–Є—З–Є–љ–Њ–є –њ–µ—А–µ—Е–Њ–і–∞ –і–Њ–Љ–Є–љ–Є—А—Г—О—Й–Є—Е —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ –±–Є—А–ґ–µ–≤—Л—Е —В–Њ—А–≥–Њ–≤ –Њ—В —А–∞—Ж–Є–Њ–љ–∞–ї—М–љ–Њ–є –Љ–Њ–і–µ–ї–Є –њ–Њ–≤–µ–і–µ–љ–Є—П –Ї —Н–Љ–Њ—Ж–Є–Њ–љ–∞–ї—М–љ–Њ–є, —Б–ї–µ–і—Б—В–≤–Є–µ–Љ —З–µ–≥–Њ —П–≤–ї—П–µ—В—Б—П –≤—Л—Б–Њ–Ї–∞—П –≤–Њ–ї–∞—В–Є–ї—М–љ–Њ—Б—В—М –Є —Б–ї–∞–±–Њ –њ—А–µ–і—Б–Ї–∞–Ј—Г–µ–Љ—Л–µ –Љ–µ—В–∞–љ–Є—П –≤–≤–µ—А—Е вАУ –≤–љ–Є–Ј –≤—Б–ї–µ–і –Ј–∞ –љ–Њ–≤–Њ—Б—В—П–Љ–Є.

–Э–∞ —Ж–Є–Ї–ї–µ —Б–љ–Є–ґ–µ–љ–Є—П –њ—А–Њ—Ж–µ–љ—В–љ–Њ–є —Б—В–∞–≤–Ї–Є –њ–Њ –±–∞–љ–Ї–Њ–≤—Б–Ї–Є–Љ –і–µ–њ–Њ–Ј–Є—В–∞–Љ –Љ—Л –љ–∞–±–ї—О–і–∞–ї–Є –њ—А–Є—В–Њ–Ї –і–µ–љ–µ–≥ –љ–∞ –±–Є—А–ґ—Г. –°–µ–є—З–∞—Б –ґ–µ –Љ—Л –Љ–Њ–ґ–µ–Љ –±—Л—В—М —Б–≤–Є–і–µ—В–µ–ї—П–Љ–Є –Њ–±—А–∞—В–љ–Њ–є —В–µ–љ–і–µ–љ—Ж–Є–Є, –љ–∞ —Д–Њ–љ–µ —А–Њ—Б—В–∞ –њ—А–Њ—Ж–µ–љ—В–∞ –њ–Њ –≤–Ї–ї–∞–і–∞–Љ –Є —А–Њ—Б—В–∞ —А–Є—Б–Ї–∞, —З–∞—Б—В–љ—Л–µ –Є–љ–≤–µ—Б—В–Њ—А—Л –±—Г–і—Г—В –Њ–њ—П—В—М –Ј–∞–±–Є—А–∞—В—М –і–µ–љ—М–≥–Є —Б –±–Є—А–ґ–Є –≤ –њ–Њ–ї—М–Ј—Г —Б–њ–Њ–Ї–Њ–є–љ–Њ–≥–Њ –њ—А–Њ—Ж–µ–љ—В–∞ –љ–∞ –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–Љ —Б—З–µ—В–µ.

вАҐ –Ю—В–і–µ–ї—М–љ–Њ–є –љ–Њ–≤–Њ—Б—В—М—О —Б—В–∞–ї –і–µ—Д–Њ–ї—В –Ї–Њ—А–њ–Њ—А–∞—Ж–Є–Є –†–Њ—Б–љ–∞–љ–Њ –њ–Њ –Њ–±–ї–Є–≥–∞—Ж–Є—П–Љ. –Т—А—П–і –ї–Є —Б–∞–Љ–∞ –њ–Њ —Б–µ–±–µ —Н—В–∞ –љ–Њ–≤–Њ—Б—В—М —Б—В–∞–љ–µ—В –њ—А–Є—З–Є–љ–Њ–є –њ—А–Њ–±–ї–µ–Љ –і–ї—П –і–Њ–ї–≥–Њ–≤–Њ–≥–Њ —А—Л–љ–Ї–∞, —В–∞–Ї –Ї–∞–Ї –Њ–±—К–µ–Љ –і–Њ–ї–≥–∞ –Ї–Њ–Љ–њ–∞–љ–Є–Є –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ –љ–µ–±–Њ–ї—М—И–Њ–є, –∞ –і–µ—А–ґ–∞—В–µ–ї—П–Љ–Є –µ–µ –±—Г–Љ–∞–≥ –±—Л–ї —Г–Ј–Ї–Є–є –Ї—А—Г–≥ –њ—А–Њ—Д—Г—З–∞—Б—В–љ–Є–Ї–Њ–≤. –Ю–і–љ–∞–Ї–Њ, —Б–Є—В—Г–∞—Ж–Є—П –Ј–∞—Б—В–∞–≤–Є—В –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ –њ–µ—А–µ—Б–Љ–Њ—В—А–µ—В—М —Б–≤–Њ–µ—О –Њ—Ж–µ–љ–Ї—Г –≤ —Ж–µ–ї–Њ–Љ –Ї –±–Є—А–ґ–µ–≤—Л–Љ –Њ–±–ї–Є–≥–∞—Ж–Є—П–Љ –≤—В–Њ—А–Њ–≥–Њ —Н—И–µ–ї–Њ–љ–∞, –Ї–Њ—В–Њ—А—Л—Е –≤ –њ–Њ—Б–ї–µ–і–љ–Є–µ –њ—П—В—М –ї–µ—В, –љ–∞ –±—Г–Љ–µ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–є –∞–Ї—В–Є–≤–љ–Њ—Б—В–Є, –±—Л–ї–Њ –≤—Л–њ—Г—Й–µ–љ–Њ –љ–µ –Љ–∞–ї–Њ.

–У–і–µ –њ–Њ–і–і–µ—А–ґ–Ї–∞?

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–∞—П –њ–Њ–і–і–µ—А–ґ–Ї–∞ –Є –Є–љ–і–µ–Ї—Б—Г –†–Ґ–° –і–Њ—Б—В–Є–≥–љ—Г—В–∞ –љ–∞ –њ–∞–і–µ–љ–Є–Є —А—Л–љ–Ї–∞ —Г–ґ–µ —Б–µ–≥–Њ–і–љ—П –≤ –њ–Њ–љ–µ–і–µ–ї—М–љ–Є–Ї: —Н—В–Њ –Ь–Р200 –≤ —А–∞–є–Њ–љ–µ 1630 –њ—Г–љ–Ї—В–Њ–≤. –Я–Њ –Є–љ–і–µ–Ї—Б—Г IMOEX —Б–Њ–њ–Њ—Б—В–∞–≤–Є–Љ–Њ–µ –Ј–љ–∞—З–µ–љ–Є–µ 3820 –њ—Г–љ–Ї—В–Њ–≤, –і–Њ –Ї–Њ—В–Њ—А–Њ–≥–Њ –µ—Й–µ –µ—Б—В—М –і–∞—Г–љ—Б–∞–є–і 1,5%.

–Ю–±—А–∞—Й—Г –≤–љ–Є–Љ–∞–љ–Є–µ –љ–∞ —В–Њ, —З—В–Њ –љ–Є—З–µ–≥–Њ –њ–ї–Њ—Е–Њ–≥–Њ (–Ї—А–Њ–Љ–µ –њ–Њ–≤—Л—И–µ–љ–Є—П –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–Є –¶–С –†–§), –µ—Й–µ –љ–µ –њ—А–Њ–Є–Ј–Њ—И–ї–Њ, –Є –љ–∞ —Б–µ–≥–Њ–і–љ—П—И–љ–Є–є –і–µ–љ—М –Љ—Л –Є–Љ–µ–µ–Љ —В–Њ–ї—М–Ї–Њ –Њ–ґ–Є–і–∞–љ–Є—П вАУ –љ–µ–≥–∞—В–Є–≤–љ—Л–µ –Њ–ґ–Є–і–∞–љ–Є—П.

–Ш–љ–≤–µ—Б—В–Њ—А–∞–Љ —А–µ–Ї–Њ–Љ–µ–љ–і—Г–µ—В—Б—П –≤—Л–ґ–Є–і–∞—В–µ–ї—М–љ–∞—П —В–∞–Ї—В–Є–Ї–∞: –∞–Ї–Ї—Г–Љ—Г–ї–Є—А–Њ–≤–∞—В—М –і–µ–љ—М–≥–Є –Є –≥–Њ—В–Њ–≤–Є—В—Б—П –Љ–Њ—А–∞–ї—М–љ–Њ –Ї –њ–Њ–Ї—Г–њ–Ї–∞–Љ, —В–∞–Ї –Ї–∞–Ї –Ї–∞–Ї–Є–µ –±—Л –љ–Є –±—Л–ї–Є –њ–ї–Њ—Е–Є–µ –≥–µ–Њ–њ–Њ–ї–Є—В–Є—З–µ—Б–Ї–Є–µ –љ–Њ–≤–Њ—Б—В–Є, —Г–ґ–µ —Б–µ–є—З–∞—Б –Њ—З–µ–≤–Є–і–љ–Њ, —З—В–Њ –њ–Њ –Є—В–Њ–≥–∞–Љ –≥–Њ–і–∞ –Љ—Л —Г–≤–Є–і–Є–Љ –Њ—В—З–µ—В—Л —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є —Б —А–µ–Ї–Њ—А–і–љ—Л–Љ–Є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П–Љ–Є –≤—Л—А—Г—З–Ї–Є –Є –њ—А–Є–±—Л–ї–Є. –Ш —А–µ–Ї–Њ—А–і–љ—Л–Љ–Є –њ–Њ —А–∞–Ј–Љ–µ—А—Г –і–Є–≤–Є–і–µ–љ–і–∞–Љ–Є –Ј–∞ 2021 –≥–Њ–і –≤ –і–∞–ї—М–љ–µ–є—И–µ–Љ.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є

вАҐ –Ф–µ–є—В—А–µ–є–і–µ—А–∞–Љ / —Б–њ–µ–Ї—Г–ї—П–љ—В–∞–Љ: –≤–љ–µ —А—Л–љ–Ї–∞.

вАҐ –Я–Њ–Ј–Є—Ж–Є–Њ–љ–љ–Њ:

–њ–Њ–Ї—Г–њ–∞—В—М –і–Є–≤–Є–і–µ–љ–і–љ—Л–µ –∞–Ї—Ж–Є–Є —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є: –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –Ш–љ—В–µ—А –†–Р–Ю, –Ю–У–Ъ-2, –†—Г—Б–У–Є–і—А–Њ

–њ–Њ–Ї—Г–њ–∞—В—М –∞–Ї—Ж–Є–Є —А–Є—В–µ–є–ї–µ—А–Њ–≤: –Ы–µ–љ—В–∞, –Ь–∞–≥–љ–Є—В, X5.

вАҐ –° –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–Љ–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ–Є —Ж–µ–ї—П–Љ–Є –њ–Њ–Ї—Г–њ–Ї–∞

–Ю–§–Ч: –≤—Л–њ—Г—Б–Ї–Њ–≤ 52002, *003, 26225, *233, *235, *236.

–Р–Ї—Ж–Є–є: –Я–Њ–ї–Є–Љ–µ—В–∞–ї–ї, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Ь–Ь–Ъ, –Э–Ы–Ь–Ъ, –†—Г—Б–Р–ї, –Р–Ї—А–Њ–љ, –§–Њ—Б–Р–≥—А–Њ, –Т–°–Ь–Я–Ю –Р–≤–Є—Б–Љ–∞, –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–∞—П –±–Є—А–ґ–∞, –ѓ–љ–і–µ–Ї—Б, Mail.ru, –Р–§–Ъ –°–Є—Б—В–µ–Љ–∞, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј –њ—А–µ–≤., –Э–Ю–Т–Р–Ґ–≠–Ъ, –Ь–∞–≥–љ–Є—В, –Ы–µ–љ—В–∞, –У–∞–Ј–њ—А–Њ–Љ–љ–µ—Д—В—М, –Я–µ—В—А–Њ–њ–∞–≤–ї–Њ–≤—Б–Ї (POGR), –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –†—Г—Б–У–Є—А–Њ, –Ѓ–љ–Є–њ—А–Њ, –Ш–љ—В–µ—А–†–Р–Ю, –†–Њ—Б—В–µ–ї–µ–Ї–Њ–Љ, –Ъ–Р–Ь–Р–Ч.

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –≤ —Б–Є—Б—В–µ–Љ–µ XTick Professional.

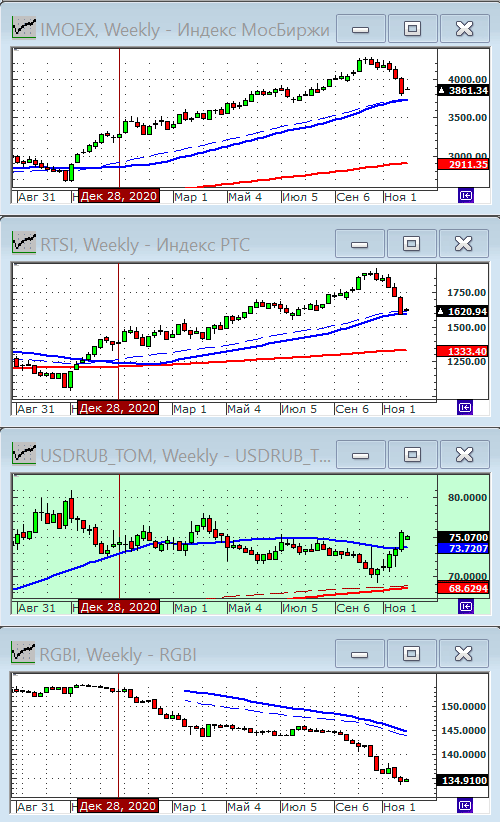

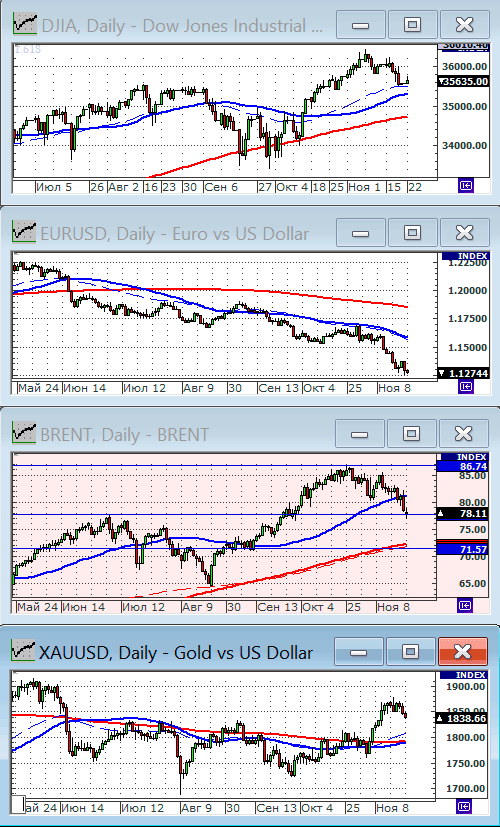

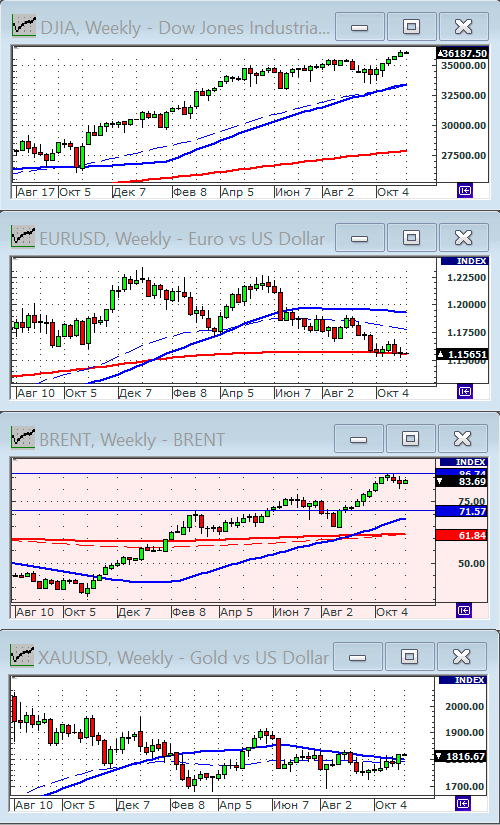

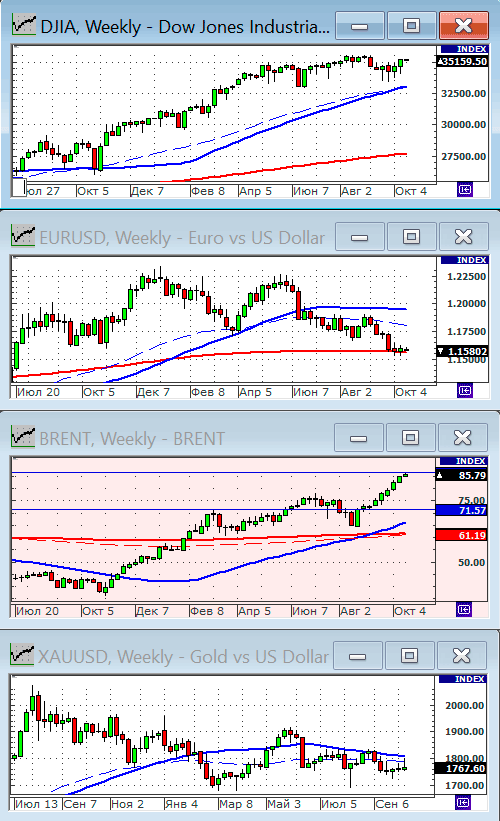

–Ш–Ј–Љ–µ–љ–µ–љ–Є–µ –Є–љ–і–µ–Ї—Б–Њ–≤ –Ј–∞ –љ–µ–і–µ–ї—О:

–Ш–љ–і–µ–Ї—Б –†–Ґ–°: 1784.28 (-3.5%)

–Ш–љ–і–µ–Ї—Б Moc–С–Є—А–ґ–Є: 4121.66 (-1.3%)

–Ъ—Г—А—Б –і–Њ–ї–ї–∞—А–∞ –Ї —А—Г–±–ї—О: 72.89 (+2.2%)

–Э–µ—Д—В—М –Љ–∞—А–Ї–Є Brent: 82.07 (-0.3%)

–Ш–љ–і–µ–Ї—Б DOW JONES: 36010.00 (-0.5%)

вАҐ –Я–Њ–і –Ј–∞–љ–∞–≤–µ—Б –љ–µ–і–µ–ї–Є –≤ –њ—П—В–љ–Є—Ж—Г –Љ—Л –љ–∞–±–ї—О–і–∞–ї–Є —А–µ–Ј–Ї—Г—О –Ї–Њ—А—А–µ–Ї—Ж–Є—О –њ–Њ –≥–Њ–ї—Г–±—Л–Љ —Д–Є—И–Ї–∞–Љ –љ–∞ —А–Њ—Б—Б–Є–є—Б–Ї–Њ–Љ —А—Л–љ–Ї–µ –∞–Ї—Ж–Є–є —Б –Њ–і–љ–Њ–≤—А–µ–Љ–µ–љ–љ—Л–Љ –њ–∞–і–µ–љ–Є–µ–Љ –Ї—Г—А—Б–∞ —А—Г–±–ї—П. –Я—А–Є—З–Є–љ–Њ–є –њ–∞–љ–Є—З–µ—Б–Ї–Њ–є —А–µ–∞–Ї—Ж–Є–Є —Б—В–∞–ї–Є –љ–Њ–≤–Њ—Б—В–Є –Њ–± —Б–Њ–≤–Љ–µ—Б—В–љ—Л—Е —Г—З–µ–љ–Є—П—Е –±–µ–ї–Њ—А—Г—Б—Б–Ї–Є—Е –Є —А—Г—Б—Б–Ї–Є—Е –і–µ—Б–∞–љ—В–љ–Є–Ї–Њ–≤ –≤–Њ–Ј–ї–µ –њ–Њ–ї—М—Б–Ї–Њ–є –≥—А–∞–љ–Є—Ж—Л. –Ь–µ–ґ–і—Г —В–µ–Љ, —В–∞–Ї–∞—П —А–µ–∞–Ї—Ж–Є—П –Њ—Ж–µ–љ–Є–≤–∞–µ—В—Б—П –Ї–∞–Ї —Н–Љ–Њ—Ж–Є–Њ–љ–∞–ї—М–љ–∞—П, –љ–Њ –љ–µ —А–∞—Ж–Є–Њ–љ–∞–ї—М–љ–∞—П. –Т–µ—А–Њ—П—В–љ–µ–µ –≤—Б–µ–≥–Њ –Љ—Л —Г–≤–Є–і–Є–Љ –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ –Ї–Њ—В–Є—А–Њ–≤–Њ–Ї –Є –Ї—Г—А—Б–∞ —А—Г–±–ї—П –≤ –±–ї–Є–ґ–∞–є—И–Є–µ –і–љ–Є.

вАҐ –Т—В–Њ—А—Л–Љ –Ј–љ–∞—З–Є–Љ—Л–Љ —Б–Њ–±—Л—В–Є–µ–Љ —Б—В–∞–ї —А–µ–Ј–Ї–Є–є —А–Њ—Б—В –∞–Ї—Ж–Є–є –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј–∞ –љ–∞ 40% –Ј–∞ –і–≤–∞ –і–љ—П. –Ъ–∞–њ–Є—В–∞–ї–Є–Ј–∞—Ж–Є—П –Ї–Њ–Љ–њ–∞–љ–Є–Є –і–∞–≤–љ–Њ —Г–ґ–µ –±—Л–ї–∞ –Ї—А–∞—В–љ–Њ –љ–Є–ґ–µ, —З–µ–Љ –њ—А–Њ—Б—В–Њ –Њ—Б—В–∞—В–Њ–Ї –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –љ–∞ –µ–µ —Б—З–µ—В–∞—Е. –Р–Ї—Ж–Є–Є –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј–∞ –љ–µ–і–Њ–Њ—Ж–µ–љ–µ–љ—Л –Љ–Є–љ–Є–Љ—Г–Љ –≤–і–≤–Њ–µ –і–∞–ґ–µ —Б–µ–є—З–∞—Б, –њ–Њ—Б–ї–µ 40%-–љ–Њ–≥–Њ –Є—Е —А–Њ—Б—В–∞. –°—В—А–∞–љ–љ–Њ —З—В–Њ –Є–љ–≤–µ—Б—В–Њ—А—Л –Ј–∞–Љ–µ—В–Є–ї–Є —Н—В–Њ —В–Њ–ї—М–Ї–Њ —Б–µ–є—З–∞—Б. –Я–Њ—Б–ї–µ–і–љ–µ–є –Ј–љ–∞—З–Є–Љ–Њ–є –љ–Њ–≤–Њ—Б—В—М—О –њ–Њ –Ї–Њ–Љ–њ–∞–љ–Є–Є –±—Л–ї–∞ –њ—Г–±–ї–Є–Ї–∞—Ж–Є—П —А–µ–Ј—Г–ї—М—В–∞—В–Њ–≤ –Ј–∞ —В—А–µ—В–Є–є –Ї–≤–∞—А—В–∞–ї —Б —А–Њ—Б—В–Њ–Љ –≤—Л—А—Г—З–Ї–Є –Ј–∞ 9 –Љ–µ—Б—П—Ж–µ–≤ –љ–∞ 75% –≥/–≥, –љ–Њ –њ–∞–і–µ–љ–Є–µ–Љ –њ—А–Є–±—Л–ї–Є –≤–і–≤–Њ–µ (–Њ–і–љ–∞–Ї–Њ –Є–Ј=–Ј–∞ –њ–µ—А–µ–Њ—Ж–µ–љ–Ї–Є –≤–∞–ї—О—В–љ–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є –љ–∞ –±–∞–ї–∞–љ—Б–µ). –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

–Ґ–∞–Ї –ґ–µ, –≤–Є–і–Є—В—Б—П, —З—В–Њ –Є–і–µ—В –њ–µ—А–µ–Љ–µ—Й–µ–љ–Є–µ –Ї–∞–њ–Є—В–∞–ї–∞ —Б–њ–µ–Ї—Г–ї—П–љ—В–Њ–≤ –Љ–µ–ґ–і—Г –≥–Њ–ї—Г–±—Л–Љ–Є —Д–Є—И–Ї–∞–Љ–Є: –Є–Ј –Њ—В—Л–≥—А–∞–≤—И–Є—Е –У–∞–Ј–њ—А–Њ–Љ–∞ –Є –°–±–µ—А–±–∞–љ–Ї–∞ –≤ –Њ—В—Б—В–∞—О—Й–Є–µ –±—Г–Љ–∞–≥–Є –≤—В–Њ—А–Њ–≥–Њ —Н—И–µ–ї–Њ–љ–∞, –≤ —В–Њ–Љ —З–Є—Б–ї–µ –Є –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј.

вАҐ –Т —Ж–µ–ї–Њ–Љ, –њ–Њ–≤–Њ–і–∞ –і–ї—П –њ–∞–љ–Є–Ї–Є —Г —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ –љ–µ –і–Њ–ї–ґ–љ–Њ –±—Л—В—М. –С–ї–Є–Ј–Є—В—Б—П –Ї –Њ–Ї–Њ–љ—З–∞–љ–Є—О –≥–Њ–і, –Є –њ–Њ –µ–≥–Њ –Є—В–Њ–≥–∞–Љ –Љ–љ–Њ–ґ–µ—Б—В–≤–Њ —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е —Б—Л—А—М–µ–≤—Л—Е –Є/–Є–ї–Є —Н–Ї—Б–њ–Њ—А—В–Њ–Њ—А–Є–µ–љ—В–Є—А–Њ–≤–∞–љ–љ—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є–є –њ—А–µ–і—Б—В–∞–≤—П—В —А–µ–Ї–Њ—А–і–љ—Г—О –њ—А–Є–±—Л–ї—М.

вАҐ –І–Є—Б—В–∞—П –њ—А–Є–±—Л–ї—М –†–Њ—Б–љ–µ—Д—В–Є –≤—Л—А–Њ—Б–ї–∞ –≤ 4,6 —А–∞–Ј–∞ –Т–µ–і–Њ–Љ–Њ—Б—В–Є …

вАҐ –І–Є—Б—В–∞—П –њ—А–Є–±—Л–ї—М –°–±–µ—А–±–∞–љ–Ї–∞ –њ–Њ –†–°–С–£ –Ј–∞ –і–µ—Б—П—В—М –Љ–µ—Б—П—Ж–µ–≤ –њ—А–µ–≤—Л—Б–Є–ї–∞ вВљ 1 —В—А–ї–љ. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –Т –њ–Њ–љ–µ–і–µ–ї—М–љ–Є–Ї –Љ—Л –љ–∞–±–ї—О–і–∞–µ–Љ —Б–Љ–µ—И–∞–љ–љ—Г—О –і–Є–љ–∞–Љ–Є–Ї—Г –љ–∞ —А—Л–љ–Ї–∞—Е –Р–Ј–Є–Є –Є —Б–Њ —Б–љ–Є–ґ–µ–љ–Є–µ–Љ –≤ –Ъ–Є—В–∞–µ, –њ–Њ—Б–ї–µ —В–Њ–≥–Њ, –Ї–∞–Ї –≤—Л—И–ї–Є –і–∞–љ–љ—Л–µ –Њ –Ј–∞–Љ–µ–і–ї–µ–љ–Є–Є –њ—А–Њ–і–∞–ґ –љ–∞ –Ї–Є—В–∞–є—Б–Ї–Њ–Љ —А—Л–љ–Ї–µ –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В–Є, –Є –Њ –љ–Њ–≤—Л—Е –њ—А–Њ–±–ї–µ–Љ–∞—Е —Б—А–µ–і–Є –Ї—А—Г–њ–љ–µ–є—И–Є—Е –Ї–Є—В–∞–є—Б–Ї–Є—Е –і–µ–≤–µ–ї–Њ–њ–µ—А–Њ–≤.

вАҐ –Я–∞–і–µ–љ–Є–µ –Њ–±—К–µ–Љ–∞ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ —Б—В–∞–ї–Є –≤ –Ъ–Є—В–∞–µ –≤ –Њ–Ї—В—П–±—А–µ —Б–Њ—Б—В–∞–≤–Є–ї–Њ –±–Њ–ї–µ–µ 20% –Љ/–≥. –Я—А–Є—З–Є–љ–Њ–є —П–≤–ї—П—О—В—Б—П –Љ–µ—А—Л –њ—А–∞–≤–Є—В–µ–ї—М—Б—В–≤–∞ –њ–Њ –Њ–≥—А–∞–љ–Є—З–µ–љ–Є—О —Н–љ–µ—А–≥–Њ–њ–Њ—В—А–µ–±–ї–µ–љ–Є—П. –≠—В–Њ, –≤–µ—А–Њ—П—В–љ–µ–µ –≤—Б–µ–≥–Њ, –њ–Њ–і–і–µ—А–ґ–Є—В –Љ–Є—А–Њ–≤—Л–µ —Ж–µ–љ—Л –љ–∞ —З–µ—А–љ—Л–є –Љ–µ—В–∞–ї–ї. Reuters …

вАҐ –Ъ—А–Є–Ј–Є—Б —Б —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–Є–µ–є –≤ –Ъ–Є—В–∞–µ –≤—Л–љ—Г–ґ–і–∞–µ—В –Љ–љ–Њ–≥–Є–µ –Ј–∞–≤–Њ–і—Л –Є —Д–∞–±—А–Є–Ї–Є –њ—А–Є–Њ—Б—В–∞–љ–∞–≤–ї–Є–≤–∞—В—М —А–∞–±–Њ—В—Г –Є–ї–Є –њ–µ—А–µ—Е–Њ–і–Є—В—М –љ–∞ –і–≤—Г—Е–і–љ–µ–≤–љ—Г—О —А–∞–±–Њ—З—Г—О –љ–µ–і–µ–ї—О. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –§–†–°: –њ—А–Њ–±–ї–µ–Љ—Л –љ–∞ –Ї–Є—В–∞–є—Б–Ї–Њ–Љ —А—Л–љ–Ї–µ –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В–Є –Љ–Њ–≥—Г—В –Њ—В—А–∞–Ј–Є—В—М—Б—П –љ–∞ –Љ–Є—А–Њ–≤–Њ–є –Є –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Њ–є —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–µ. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –Э–∞ Wall Street —Б–µ–є—З–∞—Б –љ–µ–є—В—А–∞–ї—М–љ—Л–є –њ—А–µ–Љ–∞—А–Ї–µ—В. –Р –љ–µ–і–µ–ї—П –Ј–∞–Ї–Њ–љ—З–Є–ї–∞—Б—М –љ–∞ –Є—Б—В–Њ—А–Є—З–µ—Б–Ї–Њ–Љ –Љ–∞–Ї—Б–Є–Љ—Г–Љ–µ –њ–Њ –Є–љ–і–µ–Ї—Б—Г S&P 500. –Ф–∞–љ–љ—Л–µ –Њ —А–Њ—Б—В–µ –Є–љ—Д–ї—П—Ж–Є–Є –і–Њ 6,2% –≤ –≥–Њ–і–Њ–≤–Њ–Љ –Є—Б—З–Є—Б–ї–µ–љ–Є–Є –≤ –Њ–Ї—В—П–±—А–µ (—Б–∞–Љ—Л–є –±–Њ–ї—М—И–Њ–є —Б–Ї–∞—З–Њ–Ї —Б –љ–Њ—П–±—А—П 1990 –≥–Њ–і–∞), —Б—В–∞–ї–Є –њ–Њ–≤–Њ–і–Њ–Љ –Ї —Б–њ–µ–Ї—Г–ї—П—Ж–Є—П–Љ –Њ —Б–Ї–Њ—А–Њ–Љ –њ–Њ–≤—Л—И–µ–љ–Є–Є —Б—В–∞–≤–Ї–Є –§–†–°, —З–µ–Љ –Њ–ґ–Є–і–∞–ї–Њ—Б—М —А–∞–љ–µ–µ. –Т —А–µ–Ј—Г–ї—М—В–∞—В–µ —Н—В–Њ–є –љ–Њ–≤–Њ—Б—В–Є —Б–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–ї–Є—Б—М –Ї–Њ—В–Є—А–Њ–≤–Ї–Є –∞–Ї—Ж–Є–Є —Ж–Є–Ї–ї–Є—З–µ—Б–Ї–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є –Є –≤—Л—А–Њ—Б–ї–Є –∞–Ї—Ж–Є–Є —В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞, –Ї–Њ—В–Њ—А—Л–µ, —Б—З–Є—В–∞–µ—В—Б—П, –±–Њ–ї–µ–µ —Г—Б—В–Њ–є—З–Є–≤—Л –Ї –њ–Њ–≤—Л—И–µ–љ–Є—О –њ—А–Њ—Ж–µ–љ—В–∞. Microsoft Corp (+1,29%) , Apple Inc (+1,43%) , Meta Platforms Inc (+4,01%) —А–∞–љ–µ–µ –Є–Ј–≤–µ—Б—В–љ–∞—П –Ї–∞–Ї Facebook, Amazon.com Inc (+1,52%) –Є Alphabet Inc (+2,0%) –Љ–∞—В–µ—А–Є–љ—Б–Ї–Њ–є –Ї–Њ–Љ–њ–∞–љ–Є–Є Google, –њ–Њ–і–љ—П–ї–Є—Б—М –≤–≤–µ—А—Е, –≤—Л—В—П–љ—Г–≤ –Є–љ–і–µ–Ї—Б—Л –љ–∞ –Љ–∞–Ї—Б–Є–Љ—Г–Љ.

вАҐ –¶–µ–љ—Л –љ–∞ –љ–µ—Д—В—М —Г–Љ–µ—А–µ–љ–љ–Њ —Б–Ї–Њ—А—А–µ–Ї—В–Є—А–Њ–≤–∞–ї–Є—Б—М –≤ —В–µ—З–µ–љ–Є–µ –љ–µ–і–µ–ї–Є –љ–∞ —Г–Ї—А–µ–њ–ї–µ–љ–Є–Є –і–Њ–ї–ї–∞—А–∞, –Є –љ–∞ —Б–ї—Г—Е–∞—Е, —З—В–Њ –∞–і–Љ–Є–љ–Є—Б—В—А–∞—Ж–Є—П –С–∞–є–і–µ–љ–∞ –Љ–Њ–ґ–µ—В ¬Ђ—А–∞—Б–њ–µ—З–∞—В–∞—В—М¬ї —Б—В—А–∞—В–µ–≥–Є—З–µ—Б–Ї–Є–є –љ–µ—Д—В—П–љ–Њ–є —А–µ–Ј–µ—А–≤–∞ –°–®–Р, —З—В–Њ–±—Л —Б–љ–Є–Ј–Є—В—М —А–∞—Б—В—Г—Й–Є–µ —Ж–µ–љ—Л –љ–∞ —В–Њ–њ–ї–Є–≤–Њ.

вАҐ –Ф–Є–љ–∞–Љ–Є–Ї–∞ –њ—А–Є—В–Њ–Ї–∞/–Њ—В—В–Њ–Ї–∞ –Ї–∞–њ–Є—В–∞–ї–∞ –≤ —Д–Њ–љ–і—Л –Њ—А–Є–µ–љ—В–Є—А–Њ–≤–∞–љ–љ—Л–µ –љ–∞ –†–Њ—Б—Б–Є—О: –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –°–Я–С –С–Є—А–ґ–∞ –њ–ї–∞–љ–Є—А—Г–µ—В –њ—А–Є–≤–ї–µ—З—М –Ї —В–Њ—А–≥–Њ–≤–ї–µ –љ–∞ —Б–≤–Њ–µ–є –њ–ї–Њ—Й–∞–і–Ї–µ –Є–љ–Њ—Б—В—А–∞–љ–љ—Л–µ –±—А–Њ–Ї–µ—А—Б–Ї–Є–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –°–Я–С –С–Є—А–ґ–∞ –њ—А–Њ–≤–µ–і–µ—В IPO –Є—Б—Е–Њ–і—П –Є–Ј –Њ—Ж–µ–љ–Ї–Є –≤ $1,2вАУ1,3 –Љ–ї—А–і. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –°–Є—В—Г–∞—Ж–Є—П –љ–∞ —А—Л–љ–Ї–µ –Ю–§–Ч. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –¶–С —Б–Њ–Њ–±—Й–Є–ї –Њ —А–Њ—Б—В–µ –Є–љ—Д–ї—П—Ж–Є–Є –і–Њ 8,13% –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –Ю–±—К–µ–Љ –§–Њ–љ–і–∞ –љ–∞—Ж–Є–Њ–љ–∞–ї—М–љ–Њ–≥–Њ –±–ї–∞–≥–Њ—Б–Њ—Б—В–Њ—П–љ–Є—П (–§–Э–С) –љ–∞ 1 –љ–Њ—П–±—А—П 2021 –≥–Њ–і–∞ —Б–Њ—Б—В–∞–≤–Є–ї 13,945 —В—А–ї–љ —А—Г–±., –Є–ї–Є $197,7 –Љ–ї—А–і. –°—А–µ–і—Б—В–≤–∞ —Д–Њ–љ–і–∞ –≤–ї–Њ–ґ–µ–љ—Л –≤ вА¶, –њ—А–Є–≤–Є–ї–µ–≥–Є—А–Њ–≤–∞–љ–љ—Л–µ –∞–Ї—Ж–Є–Є –≥–Њ—Б–±–∞–љ–Ї–Њ–≤ (279 –Љ–ї—А–і —А—Г–±.), –≤ –∞–Ї—Ж–Є–Є –°–±–µ—А–±–∞–љ–Ї–∞ (4,04 —В—А–ї–љ —А—Г–±.) –Є ¬Ђ–Р—Н—А–Њ—Д–ї–Њ—В–∞¬ї (57 –Љ–ї—А–і —А—Г–±.) вА¶ –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –Т–Є–і–Є—В—Б—П, —З—В–Њ –Ї–Њ–љ—К—О–љ–Ї—В—Г—А–∞ –љ–∞ –≥–ї–Њ–±–∞–ї—М–љ—Л—Е —А—Л–љ–Ї–∞—Е –±–ї–∞–≥–Њ–њ—А–Є—П—В—Б—В–≤—Г–µ—В –Є —А–Њ—Б—Б–Є–є—Б–Ї–Њ–є —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–µ –Є —А–Њ—Б—Б–Є–є—Б–Ї–Њ–Љ—Г —А—Л–љ–Ї—Г –∞–Ї—Ж–Є–є. –Э–µ –Њ–ґ–Є–і–∞–µ—В—Б—П —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ–є –Ї–Њ—А—А–µ–Ї—Ж–Є–Є –њ–Њ –Є–љ–і–µ–Ї—Б–∞–Љ –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –±–Є—А–ґ–Є –і–Њ –Ї–Њ–љ—Ж–∞ 2021 –≥–Њ–і–∞ –Є –≤ —В–µ—З–µ–љ–Є–µ 1-–≥–Њ –Ї–≤–∞—А—В–∞–ї–∞ 2022 –≥–Њ–і–∞.

вАҐ –Ы—Г—З—И–µ —А—Л–љ–Ї–∞ –≤ –±–ї–Є–ґ–∞–є—И–Є–µ –љ–µ–і–µ–ї–Є, –≤–µ—А–Њ—П—В–љ–Њ, –±—Г–і—Г—В –∞–Ї—Ж–Є–Є —Н–ї–µ–Ї—В—А–Њ–≥–µ–љ–µ—А–Є—А—Г—О—Й–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є, –Љ–µ—В–∞–ї–ї—Г—А–≥–Є—З–µ—Б–Ї–Є—Е –Є —А–Є—В–µ–є–ї–µ—А–Њ–≤. –•—Г–ґ–µ —А—Л–љ–Ї–∞ –і–µ–≤–µ–ї–Њ–њ–µ—А–Њ–≤.

вАҐ –Я–Њ –Ї—Г—А—Б—Г —А—Г–±–ї—П –Њ–ґ–Є–і–∞–µ—В—Б—П –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–є —В—А–µ–љ–і –љ–∞ —Г–Ї—А–µ–њ–ї–µ–љ–Є–µ –≤ —В–µ—З–µ–љ–Є–µ 2022 –≥–Њ–і–∞ —Б —В–µ–Љ–њ–∞–Љ–Є –і–Њ 10 %% –≤ –≥–Њ–і. –Я—П—В–љ–Є—З–љ—Л–є –≤—Б–њ–ї–µ—Б–Ї –Ї—Г—А—Б–∞ –Њ—Ж–µ–љ–Є–≤–∞–µ—В—Б—П, –Ї–∞–Ї –Ї—А–∞—В–Ї–Њ—Б—А–Њ—З–љ–∞—П —Б–њ–µ–Ї—Г–ї—П—В–Є–≤–љ–∞—П –∞–љ–Њ–Љ–∞–ї–Є—П, —А–µ–Ї–Њ–Љ–µ–љ–і—Г–µ—В—Б—П —Н—В–Њ—В —Б–Ї–∞—З–µ–Ї –Ї—Г—Б–∞ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –і–ї—П –њ—А–Њ–і–∞–ґ–Є –і–Њ–ї–ї–∞—А–∞ –≤ –њ–Њ–ї—М–Ј—Г —А—Г–±–ї—П –Є —А—Г–±–ї–µ–≤—Л—Е –∞–Ї—В–Є–≤–Њ–≤ —Б –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–Љ–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ–Є —Ж–µ–ї—П–Љ–Є.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є

вАҐ –Ф–µ–є—В—А–µ–є–і–µ—А–∞–Љ / —Б–њ–µ–Ї—Г–ї—П–љ—В–∞–Љ: –Ю—В –њ–Њ–Ї—Г–њ–Њ–Ї –њ–Њ —Д—М—О—З–µ—А—Г –љ–∞ –Є–љ–і–µ–Ї—Б –†–Ґ–°.

вАҐ –Я–Њ–Ј–Є—Ж–Є–Њ–љ–љ–Њ:

–њ–Њ–Ї—Г–њ–∞—В—М –і–Є–≤–Є–і–µ–љ–і–љ—Л–µ –∞–Ї—Ж–Є–Є —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є: –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –Ш–љ—В–µ—А –†–Р–Ю, –Ю–У–Ъ-2, –†—Г—Б–У–Є–і—А–Њ

–њ–Њ–Ї—Г–њ–∞—В—М –∞–Ї—Ж–Є–Є —А–Є—В–µ–є–ї–µ—А–Њ–≤: –Ы–µ–љ—В–∞, –Ь–∞–≥–љ–Є—В, X5.

вАҐ –° –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–Љ–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ–Є —Ж–µ–ї—П–Љ–Є –њ–Њ–Ї—Г–њ–Ї–∞

–Ю–§–Ч: –≤—Л–њ—Г—Б–Ї–Њ–≤ 52002, *003, 26225, *233, *235, *236.

–Р–Ї—Ж–Є–є: –Я–Њ–ї–Є–Љ–µ—В–∞–ї–ї, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Ь–Ь–Ъ, –Э–Ы–Ь–Ъ, –†—Г—Б–Р–ї, –Р–Ї—А–Њ–љ, –§–Њ—Б–Р–≥—А–Њ, –Т–°–Ь–Я–Ю –Р–≤–Є—Б–Љ–∞, –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–∞—П –±–Є—А–ґ–∞, –ѓ–љ–і–µ–Ї—Б, Mail.ru, –Р–§–Ъ –°–Є—Б—В–µ–Љ–∞, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј –њ—А–µ–≤., –Э–Ю–Т–Р–Ґ–≠–Ъ, –Ь–∞–≥–љ–Є—В, –Ы–µ–љ—В–∞, –У–∞–Ј–њ—А–Њ–Љ–љ–µ—Д—В—М, –Я–µ—В—А–Њ–њ–∞–≤–ї–Њ–≤—Б–Ї (POGR), –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –†—Г—Б–У–Є—А–Њ, –Ѓ–љ–Є–њ—А–Њ, –Ш–љ—В–µ—А–†–Р–Ю, –†–Њ—Б—В–µ–ї–µ–Ї–Њ–Љ, –Ъ–Р–Ь–Р–Ч.

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –≤ —Б–Є—Б—В–µ–Љ–µ XTick Professional.

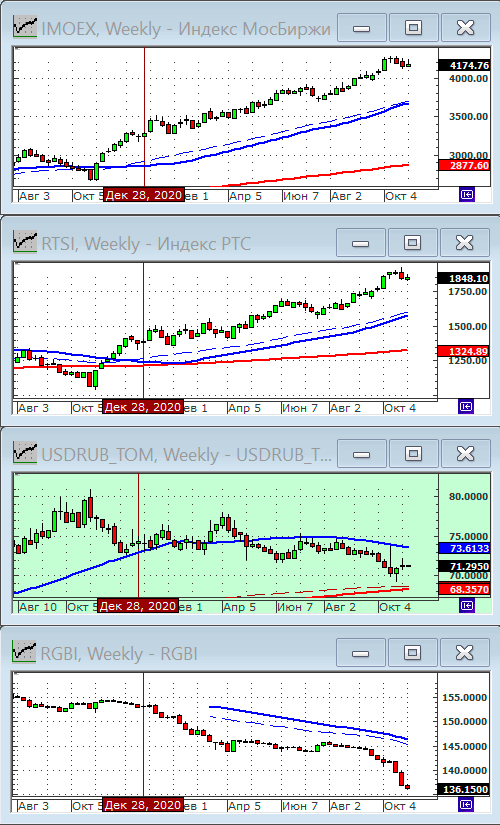

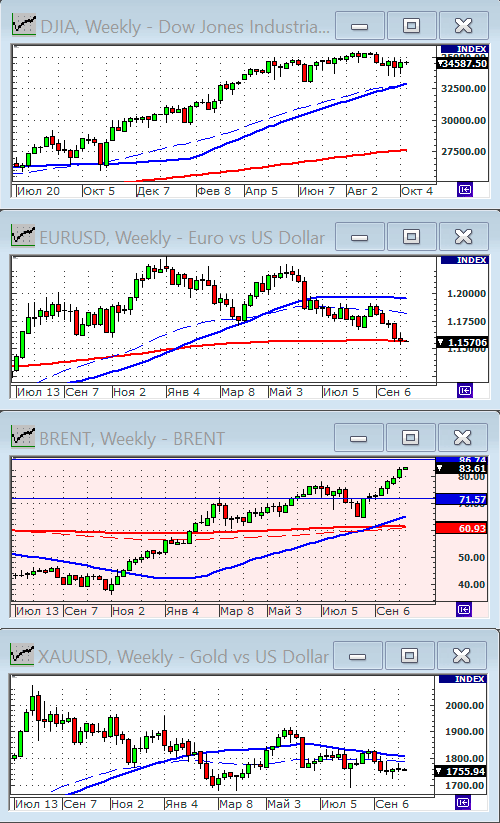

–Ш–Ј–Љ–µ–љ–µ–љ–Є–µ –Є–љ–і–µ–Ї—Б–Њ–≤ –Ј–∞ –љ–µ–і–µ–ї—О:

–Ш–љ–і–µ–Ї—Б –†–Ґ–°: 1848.10 (+0.2%)

–Ш–љ–і–µ–Ї—Б Moc–С–Є—А–ґ–Є: 4174.76 (+0.6%)

–Ъ—Г—А—Б –і–Њ–ї–ї–∞—А–∞ –Ї —А—Г–±–ї—О: 71.30 (+0.5%)

–Э–µ—Д—В—М –Љ–∞—А–Ї–Є Brent: 82.35 (-1.4%)

–Ш–љ–і–µ–Ї—Б DOW JONES: 36180.00 (+1.2%)

–Э–∞ –њ—А–Њ—И–µ–і—И–µ–є –љ–µ–і–µ–ї–µ —Б–Њ–±—Л—В–Є–µ–Љ, –Ї –Ї–Њ—В–Њ—А–Њ–Љ—Г –±—Л–ї–Њ –њ—А–Є–Ї–Њ–≤–∞–љ–Њ –≤–љ–Є–Љ–∞–љ–Є–µ —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ —А—Л–љ–Ї–∞, —П–≤–ї—П–ї–Њ—Б—М –Ј–∞—Б–µ–і–∞–љ–Є–µ –§–†–°. –Я–Њ –Є—В–Њ–≥–∞–Љ –њ—А–µ—Б—Б-–Ї–Њ–љ—Д–µ—А–µ–љ—Ж–Є–Є —Б–ї–Њ–ґ–Є–ї—Б—П –Ї–Њ–љ—Б–µ–љ—Б—Г—Б-–њ—А–Њ–≥–љ–Њ–Ј, —З—В–Њ –Љ–Њ–Љ–µ–љ—В –њ–Њ–≤—Л—И–µ–љ–Є—П —Б—В–∞–≤–Ї–Є –±—Г–і–µ—В –Њ—В–Њ–і–≤–Є–љ—Г—В —Б –ї–µ—В–∞ –љ–∞ –Њ—Б–µ–љ—М 2022 –≥–Њ–і–∞.

–Т —З–µ—В–≤–µ—А–≥ –С–∞–љ–Ї –Р–љ–≥–ї–Є–Є –Њ—Б—В–∞–≤–Є–ї –њ—А–Њ—Ж–µ–љ—В–љ—Л–µ —Б—В–∞–≤–Ї–Є –±–µ–Ј –Є–Ј–Љ–µ–љ–µ–љ–Є–є, –Њ–±–Љ–∞–љ—Г–≤ –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –±—Л–ї–Є —Г–±–µ–ґ–і–µ–љ—Л, —З—В–Њ –Њ–љ —Б–Њ–±–Є—А–∞–µ—В—Б—П —Б—В–∞—В—М –њ–µ—А–≤—Л–Љ –Є–Ј –Ї—А—Г–њ–љ—Л—Е —Ж–µ–љ—В—А–∞–ї—М–љ—Л—Е –±–∞–љ–Ї–Њ–≤ –Љ–Є—А–∞, –Ї–Њ—В–Њ—А—Л–є –њ–Њ–≤—Л—Б–Є—В —Б—В–Њ–Є–Љ–Њ—Б—В—М –Ј–∞–Є–Љ—Б—В–≤–Њ–≤–∞–љ–Є–є.

–Э–µ –Љ–µ–љ–µ–µ –≤–∞–ґ–љ—Л–Љ —Б–Њ–±—Л—В–Є–µ–Љ, —З–µ–Љ –Ј–∞—Б–µ–і–∞–љ–Є–µ –§–†–°, —П–≤–ї—П–µ—В—Б—П –љ–∞—З–Є–љ–∞—О—Й–Є–є—Б—П —Б–µ–≥–Њ–і–љ—П –њ–ї–µ–љ—Г–Љ –Ъ–Њ–Љ–њ–∞—А—В–Є–Є –Ъ–Є—В–∞—П, –љ–∞ –Ї–Њ—В–Њ—А–Њ–Љ –±—Г–і—Г—В –Њ–Ј–≤—Г—З–µ–љ—Л —В–µ–Ј–Є—Б—Л –Є –љ–∞–њ—А–∞–≤–ї–µ–љ–Є—П —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–є –њ–Њ–ї–Є—В–Є–Ї–Є –Ї—А—Г–њ–љ–µ–є—И–µ–є —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є –Љ–Є—А–∞ –љ–∞ –Њ—З–µ—А–µ–і–љ—Г—О –њ—П—В–Є–ї–µ—В–Ї—Г. –Ґ–∞–Ї –ґ–µ, –Њ–ґ–Є–і–∞–µ—В—Б—П, —З—В–Њ –љ—Л–љ–µ—И–љ–Є–є –њ—А–µ–Ј–Є–і–µ–љ—В –Ъ–Є—В–∞—П –°–Є –¶–Ј–Є–љ—М–њ–Є–љ –±—Г–і–µ—В –і–µ–ї–µ–≥–Є—А–Њ–≤–∞–љ –љ–∞ –Њ—З–µ—А–µ–і–љ–Њ–є –њ—П—В–Є–ї–µ—В–љ–Є–є —Б—А–Њ–Ї –≤ –Ї–∞—З–µ—Б—В–≤–µ —А—Г–Ї–Њ–≤–Њ–і–Є—В–µ–ї—П —Б—В—А–∞–љ—Л.

–Т –њ–Њ–љ–µ–і–µ–ї—М–љ–Є–Ї –±—Л–ї–∞ –Њ–њ—Г–±–ї–Є–Ї–Њ–≤–∞–љ–∞ —Б—В–∞—В–Є—Б—В–Є–Ї–∞ –њ–Њ –≤–љ–µ—И–љ–µ–є —В–Њ—А–≥–Њ–≤–ї–µ –Ъ–Є—В–∞—П –Ј–∞ –Њ–Ї—В—П–±—А—М. –Ф–∞–љ–љ—Л–µ –њ–Њ–Ї–∞–Ј–∞–ї–Є —А–Њ—Б—В —Н–Ї—Б–њ–Њ—А—В–∞ –≤ –Њ–Ї—В—П–±—А–µ –љ–∞ 27,1% –≥/–≥ –њ—А–Њ—В–Є–≤ –њ—А–Њ–≥–љ–Њ–Ј–∞ +24,5%, –њ—А–Є –Њ—В—Б—В–∞–≤–∞–љ–Є–Є —В–µ–Љ–њ–Њ–≤ —А–Њ—Б—В–∞ –Є–Љ–њ–Њ—А—В–∞ (+20.6%), —З—В–Њ —Б—В–∞–ї–Њ –њ–Њ–≤–Њ–і–Њ–Љ –і–∞–≤–ї–µ–љ–Є—О –≤ —Б—В–Њ—А–Њ–љ—Г —Г–Ї—А–µ–њ–ї–µ–љ–Є—П —О–∞–љ—П –њ—А–Њ—В–Є–≤ –і–Њ–ї–ї–∞—А–∞ –Є –µ–≤—А–Њ.

–¶–µ–љ—Л –љ–∞ –љ–µ—Д—В—М —Г–Ї—А–µ–њ–Є–ї–Є—Б—М –њ–Њ—Б–ї–µ —В–Њ–≥–Њ, –Ї–∞–Ї –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–Є —З–ї–µ–љ—Л –Ю–Я–Х–Ъ –Њ—В–Ї–ї–Њ–љ–Є–ї–Є –њ—А–Є–Ј—Л–≤ –°–®–Р —Г—Б–Ї–Њ—А–Є—В—М —А–Њ—Б—В –і–Њ–±—Л—З–Є, –∞ Saudi Aramco –њ–Њ–≤—Л—Б–Є–ї–∞ –Њ—В–њ—Г—Б–Ї–љ—Г—О —Ж–µ–љ—Г –љ–∞ –љ–µ—Д—В—М –і–ї—П –≤—Б–µ—Е —Б–≤–Њ–Є—Е –њ–Њ–Ї—Г–њ–∞—В–µ–ї–µ–є.

–Т –њ—П—В–љ–Є—Ж—Г –≤—Л—И–ї–∞ —Б–Є–ї—М–љ–∞—П —Б—В–∞—В–Є—Б—В–Є–Ї–∞ –њ–Њ –Ј–∞–љ—П—В–Њ—Б—В–Є –≤ –°–®–Р –≤ –Њ–Ї—В—П–±—А–µ. –≠—В–Њ —Б—В–∞–ї–Њ –њ–Њ–≤–Њ–і–Њ–Љ –Ї –Є–≥—А–µ –љ–∞ –њ–Њ–≤—Л—И–µ–љ–Є–µ, –≤ —А–µ–Ј—Г–ї—М—В–∞—В–µ —З–µ–≥–Њ –Є–љ–і–µ–Ї—Б S&P 500 –Њ–±–љ–Њ–≤–Є–ї —Б–≤–Њ–є –Є—Б—В–Њ—А–Є—З–µ—Б–Ї–Є–є –Љ–∞–Ї—Б–Є–Љ—Г–Љ.

–Ю—В–і–µ–ї—М–љ–Њ–є –Є—Б—В–Њ—А–Є–µ–є —Б—В–∞–ї –≤ –њ—П—В–љ–Є—Ж—Г —А–Њ—Б—В –∞–Ї—Ж–Є–є Pfizer (10,86%), –Ї–Њ—В–Њ—А–∞—П –љ–∞—З–∞–ї–∞ –Є—Б–њ—Л—В–∞–љ–Є–µ –њ—А–Њ—В–Є–≤–Њ–≤–Є—А—Г—Б–љ–Њ–є —В–∞–±–ї–µ—В–Ї–Є –Њ—В COVID-19, –Ї–Њ—В–Њ—А–∞—П, –Ї–∞–Ї –±—Л–ї–Њ –Ј–∞—П–≤–ї–µ–љ–Њ, —Б–љ–Є–ґ–∞–µ—В —А–Є—Б–Ї —А–∞–Ј–≤–Є—В–Є—П —В—П–ґ–µ–ї–Њ–є —Д–Њ—А–Љ—Л –Ј–∞–±–Њ–ї–µ–≤–∞–љ–Є—П –љ–∞ 89%.

вАҐ –Я—А–Њ–і—Г–Ї—В—Л –њ–Є—В–∞–љ–Є—П –њ–Њ–і–Њ—А–Њ–ґ–∞–ї–Є –≤ –†–Њ—Б—Б–Є–Є –љ–∞ 30% –≥/–≥ –≤ —Б—А–µ–і–љ–µ–Љ. –Ф–µ—И–µ–≤–µ–µ—В —В–Њ–ї—М–Ї–Њ —Б–≤–Є–љ–Є–љ–∞. –Т–µ–і–Њ–Љ–Њ—Б—В–Є …

вАҐ –Ь–Є—А–Њ–≤—Л–µ —Ж–µ–љ—Л –љ–∞ –њ—А–Њ–і–Њ–≤–Њ–ї—М—Б—В–≤–Є–µ –і–Њ—Б—В–Є–≥–ї–Є –і–µ—Б—П—В–Є–ї–µ—В–љ–µ–≥–Њ –Љ–∞–Ї—Б–Є–Љ—Г–Љ–∞. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –Р–±—А–∞–Љ–Њ–≤–Є—З –≤—Л–≤–µ–ї —Б–≤–Њ—О –і–Њ–ї—О –≤ –†–Њ—Б–њ–∞–і—Б–Ї–Њ–є –Є–Ј –Х–≤—А–∞–Ј–∞. –Т–µ–і–Њ–Љ–Њ—Б—В–Є …

вАҐ –Т—Л—А—Г—З–Ї–∞ –Ь–∞–≥–љ–Є—В–∞ –≤ 3 –Ї–≤. –≤—Л—А–Њ—Б–ї–∞ –љ–∞ 27,7% –≥/–≥ –і–Њ 489,3 –Љ–ї—А–і —А—Г–±., –≤ —В–Њ–Љ —З–Є—Б–ї–µ –≤—Л—А—Г—З–Ї–∞ –≤–љ–Њ–≤—М –њ—А–Є–Њ–±—А–µ—В–µ–љ–љ–Њ–є —Б–µ—В–Є –Ф–Є–Ї—Б–Є 53,3 –Љ–ї—А–і —А—Г–±. –Т–µ–і–Њ–Љ–Њ—Б—В–Є …

вАҐ Moody`s –њ–Њ–≤—Л—Б–Є–ї–Њ –њ—А–Њ–≥–љ–Њ–Ј —А–Њ—Б—В–∞ –Т–Т–Я –†–Њ—Б—Б–Є–Є —Б 3,2% –і–Њ 4,8% –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –Х–С–†–† –њ–Њ–≤—Л—Б–Є–ї –њ—А–Њ–≥–љ–Њ–Ј —А–Њ—Б—В–∞ –Т–Т–Я –†–Њ—Б—Б–Є–Є –≤ 2021 –≥–Њ–і—Г –і–Њ 4,3% –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –Ш–љ—Д–ї—П—Ж–Є—П –≤ –†–Њ—Б—Б–Є–Є —Г—Б–Ї–Њ—А–Є–ї–∞—Б—М –і–Њ 8,13% –≥/–≥ –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –¶–Ш–Р–Э –њ—А–Њ–≤–µ–ї IPO –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –Ч–∞ –Љ–Є–љ—Г–≤—И—Г—О –љ–µ–і–µ–ї—О –љ–µ—А–µ–Ј–Є–і–µ–љ—В—Л –≤–ї–Њ–ґ–Є–ї–Є $90 –Љ–ї–љ –≤ —А–Њ—Б—Б–Є–є—Б–Ї–Є–µ —Ж–µ–љ–љ—Л–µ –±—Г–Љ–∞–≥–Є, —З—В–Њ –њ–Њ—З—В–Є –≤ –њ—П—В—М —А–∞–Ј –≤—Л—И–µ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П –љ–µ–і–µ–ї–µ–є —А–∞–љ–µ–µ. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –Ш—В–Њ–≥–Є —А–∞–±–Њ—В—Л —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –±–Є—А–ґ –≤ –Њ–Ї—В—П–±—А–µ –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–∞—П –±–Є—А–ґ–∞ —А–∞—Б—И–Є—А–Є–ї–∞ –ї–Є—Б—В–Є–љ–≥ –Є–љ–Њ—Б—В—А–∞–љ–љ—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є–є. –Ш—Б—В–Њ—З–љ–Є–Ї …

вАҐ –Т–µ—А—Е–Њ–≤–љ—Л–є —Б—Г–і (–Т–°) –Э–Є–і–µ—А–ї–∞–љ–і–Њ–≤ –Њ—В–Љ–µ–љ–Є–ї —А–µ—И–µ–љ–Є–µ, –њ—А–Є–Ј–љ–∞–≤—И–µ–µ –†–Њ—Б—Б–Є—О –Њ–±—П–Ј–∞–љ–љ–Њ–є –≤—Л–њ–ї–∞—В–Є—В—М –±–Њ–ї–µ–µ $50 –Љ–ї—А–і —Н–Ї—Б-–∞–Ї—Ж–Є–Њ–љ–µ—А–∞–Љ –Ѓ–Ъ–Ю–°–∞.–Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

–І—В–Њ –Ї–∞—Б–∞–µ—В—Б—П —А–Њ—Б—Б–Є–є—Б–Ї–Њ–≥–Њ —А—Л–љ–Ї–∞ –∞–Ї—Ж–Є–є, —В–Њ —Б–Њ—Е—А–∞–љ—П–ї–∞—Б—М —В–µ–љ–і–µ–љ—Ж–Є—П —Г–Љ–µ—А–µ–љ–љ–Њ–≥–Њ —Б–љ–Є–ґ–µ–љ–Є—П –Ї–Њ—В–Є—А–Њ–≤–Њ–Ї –≥–Њ–ї—Г–±—Л—Е —Д–Є—И–µ–Ї –Є –Є–љ–і–µ–Ї—Б–Њ–≤ –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –±–Є—А–ґ–Є –≤ —Ж–µ–ї–Њ–Љ, –њ–Њ—Б–ї–µ —А–µ–Ј–Ї–Њ–≥–Њ –њ–Њ–≤—Л—И–µ–љ–Є—П –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–Є –¶–С –†–§ –љ–∞ 0,75 –њ–њ –і–Њ 7,5%. –Т–Є–і–Є—В—Б—П, —З—В–Њ –љ–µ–і–µ–ї–Є —Е–≤–∞—В–Є–ї–Њ, —З—В–Њ–±—Л –Њ—В—Л–≥—А–∞—В—М —Н—В—Г –љ–Њ–≤–Њ—Б—В—М –њ–Њ —А–Њ—Б—Б–Є–є—Б–Ї–Є–Љ –∞–Ї—Ж–Є—П–Љ.

–Р–љ–∞–ї–Њ–≥–Є—З–љ–∞—П —Б–Є—В—Г–∞—Ж–Є—П –љ–∞ —А—Л–љ–Ї–µ —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –±–Њ–љ–і–Њ–≤. –Т —Б–µ—А–µ–і–Є–љ–µ –њ—А–Њ—И–µ–і—И–µ–є –љ–µ–і–µ–ї–Є –њ–Њ—П–≤–Є–ї—Б—П —Б–њ—А–Њ—Б –њ–Њ–Ї—Г–њ–∞—В–µ–ї–µ–є, —В–∞–Ї –Ї–∞–Ї –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –њ–Њ –і–∞–ї—М–љ–Є–Љ –≤—Л–њ—Г—Б–Ї–∞–Љ –Ю–§–Ч —Б—В–∞–ї–∞ –њ—А–µ–≤—Л—И–∞—В—М 8% –≥–Њ–і–Њ–≤—Л—Е, –њ—А–Є –і–Є—Б–Ї–Њ–љ—В–µ –і–Њ 15%, —З—В–Њ –≤ —Б–Њ–≤–Њ–Ї—Г–њ–љ–Њ—Б—В–Є –Љ–Њ–ґ–µ—В –і–∞—В—М –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –і–Њ 20% –≥–Њ–і–Њ–≤—Л—Е –њ–Њ —Н—В–Є–Љ –±–µ–Ј—А–Є—Б–Ї–Њ–≤—Л–Љ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞–Љ, –Є —Н—В–Њ –±–µ–Ј —Г—З–µ—В–∞ —Г–Ї—А–µ–њ–ї–µ–љ–Є—П –Ї—Г—А—Б–∞ —А—Г–±–ї—П.

–Я–Њ —Б–Њ–≤–Њ–Ї—Г–њ–љ–Њ—Б—В–Є —В–Њ—А–≥–Њ–≤—Л—Е —Б–Є–≥–љ–∞–ї–Њ–≤, –Љ—Л –Љ–Њ–ґ–µ–Љ –Њ–ґ–Є–і–∞—В—М –љ–µ–є—В—А–∞–ї—М–љ—Л–є –Є–ї–Є —Г–Љ–µ—А–µ–љ–Њ-—А–∞—Б—В—Г—Й–Є–є —В—А–µ–љ–і –њ–Њ –Є–љ–і–µ–Ї—Б—Л –Ь–Њ—Б–±–Є—А–ґ–Є –і–Њ —Б—А–µ–і—Л.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є

вАҐ –Ф–µ–є—В—А–µ–є–і–µ—А–∞–Љ / —Б–њ–µ–Ї—Г–ї—П–љ—В–∞–Љ: –Ю—В –њ–Њ–Ї—Г–њ–Њ–Ї –њ–Њ —Д—М—О—З–µ—А—Г –љ–∞ –Є–љ–і–µ–Ї—Б –†–Ґ–°.

вАҐ –Я–Њ–Ј–Є—Ж–Є–Њ–љ–љ–Њ:

–њ–Њ–Ї—Г–њ–∞—В—М –і–Є–≤–Є–і–µ–љ–і–љ—Л–µ –∞–Ї—Ж–Є–Є —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є: –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –Ш–љ—В–µ—А –†–Р–Ю, –Ю–У–Ъ-2, –†—Г—Б–У–Є–і—А–Њ

–њ–Њ–Ї—Г–њ–∞—В—М –∞–Ї—Ж–Є–Є —А–Є—В–µ–є–ї–µ—А–Њ–≤: –Ы–µ–љ—В–∞, –Ь–∞–≥–љ–Є—В, X5.

вАҐ –° –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–Љ–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ–Є —Ж–µ–ї—П–Љ–Є –њ–Њ–Ї—Г–њ–Ї–∞

–Ю–§–Ч: –≤—Л–њ—Г—Б–Ї–Њ–≤ 52002, *003, 26225, *233, *235, *236.

–Р–Ї—Ж–Є–є: –Я–Њ–ї–Є–Љ–µ—В–∞–ї–ї, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Ь–Ь–Ъ, –Э–Ы–Ь–Ъ, –†—Г—Б–Р–ї, –Р–Ї—А–Њ–љ, –§–Њ—Б–Р–≥—А–Њ, –Т–°–Ь–Я–Ю –Р–≤–Є—Б–Љ–∞, –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–∞—П –±–Є—А–ґ–∞, –ѓ–љ–і–µ–Ї—Б, Mail.ru, –Р–§–Ъ –°–Є—Б—В–µ–Љ–∞, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј –њ—А–µ–≤., –Э–Ю–Т–Р–Ґ–≠–Ъ, –Ь–∞–≥–љ–Є—В, –Ы–µ–љ—В–∞, –У–∞–Ј–њ—А–Њ–Љ–љ–µ—Д—В—М, –Я–µ—В—А–Њ–њ–∞–≤–ї–Њ–≤—Б–Ї (POGR), –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –†—Г—Б–У–Є—А–Њ, –Ѓ–љ–Є–њ—А–Њ, –Ш–љ—В–µ—А–†–Р–Ю, –†–Њ—Б—В–µ–ї–µ–Ї–Њ–Љ, –Ъ–Р–Ь–Р–Ч.

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –≤ —Б–Є—Б—В–µ–Љ–µ XTick Professional.

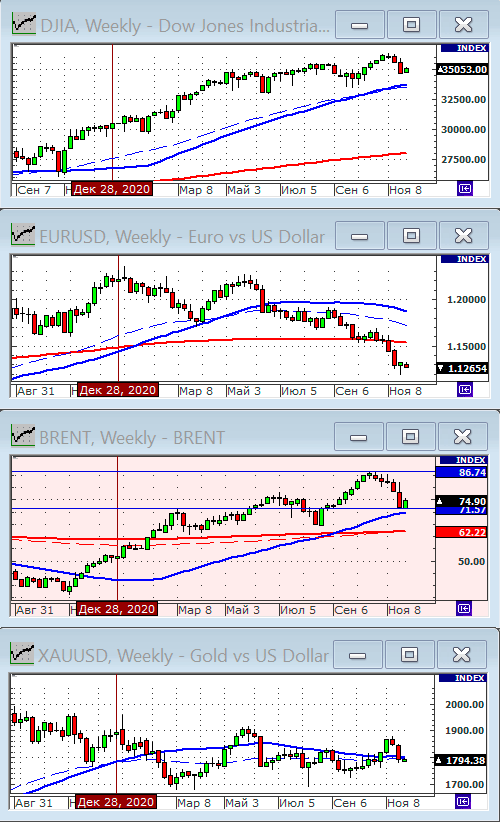

–Ш–Ј–Љ–µ–љ–µ–љ–Є–µ –Є–љ–і–µ–Ї—Б–Њ–≤ –Ј–∞ –љ–µ–і–µ–ї—О:

–Ш–љ–і–µ–Ї—Б –†–Ґ–°: 1877.99 (-0.7%)

–Ш–љ–і–µ–Ї—Б Moc–С–Є—А–ґ–Є: 4196.96 (-1.5%)

–Ъ—Г—А—Б –і–Њ–ї–ї–∞—А–∞ –Ї —А—Г–±–ї—О: 70.34 (-1.4%)

–Э–µ—Д—В—М –Љ–∞—А–Ї–Є Brent: 85.75 (+1.1%)

–Ш–љ–і–µ–Ї—Б DOW JONES: 35485.50 (+0.9%)

–Ъ–ї—О—З–µ–≤–Њ–µ —Б–Њ–±—Л—В–Є–µ –Љ–Є–љ—Г–≤—И–µ–є –љ–µ–і–µ–ї–Є –њ—А–Њ–Є–Ј–Њ—И–ї–Њ –≤ –њ—П—В–љ–Є—Ж—Г. –≠—В–Њ —А–µ—И–µ–љ–Є–µ –¶–С –†–§ –њ–Њ –њ—А–Њ—Ж–µ–љ—В–љ–Њ–є —Б—В–∞–≤–Ї–µ. –†–µ–≥—Г–ї—П—В–Њ—А –њ–Њ–і–љ—П–ї –Ї–ї—О—З–µ–≤—Г—О —Б—В–∞–≤–Ї—Г –љ–∞ 0,75 –њ–њ –і–Њ 7,5%, —З–µ–Љ –≤—Л–Ј–≤–∞–ї –љ–µ–і–Њ—Г–Љ–µ–љ–Є–µ —Г –Є–љ—В–µ—А–µ—Б—Г—О—Й–µ–є—Б—П —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Њ–є –Њ–±—Й–µ—Б—В–≤–µ–љ–љ–Њ—Б—В–Є. –†–µ—И–µ–љ–Є–µ –≤—Л–Ј—Л–≤–∞–µ—В –Љ–љ–Њ–≥–Њ –≤–Њ–њ—А–Њ—Б–Њ–≤, –њ–µ—А–≤—Л–є –Є–Ј –Ї–Њ—В–Њ—А—Л—Е: –љ–µ—Г–ґ–µ–ї–Є –≤—Б–µ —В–∞–Ї –њ–ї–Њ—Е–Њ —Б –Є–љ—Д–ї—П—Ж–Є–µ–є?

–Э–µ—Б–Љ–Њ—В—А—П –љ–∞ —В–Њ, —З—В–Њ –љ–∞ —Н—В–Њ –≤–Њ–њ—А–Њ—Б –¶–С –љ–µ –і–∞–ї –Њ—В–≤–µ—В–∞, —А–µ—И–µ–љ–Є–µ —А–µ–≥—Г–ї—П—В–Њ—А–∞ –Є–Љ–µ–µ—В –њ–Њ—Б–ї–µ–і—Б—В–≤–Є—П –і–ї—П —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —А—Л–љ–Ї–Њ–≤. –Ш–Ј –љ–Є—Е –ї–µ–ґ–∞—В –љ–∞ –њ–Њ–≤–µ—А—Е–љ–Њ—Б—В–Є, —Б–ї–µ–і—Г—О—Й–Є–µ:

–Т–Њ-–њ–µ—А–≤—Л—Е, –≤–∞–ї—О—В–љ—Л–є —Б–≤–Њ–њ, –Ї–Њ—В–Њ—А—Л–є –Љ–µ–ґ–і—Г —А—Г–±–ї–µ–Љ –Є –Њ—Б–љ–Њ–≤–љ—Л–Љ–Є —А–µ–Ј–µ—А–≤–љ—Л–Љ–Є –≤–∞–ї—О—В–∞–Љ–Є (–і–Њ–ї–ї–∞—А–Њ–Љ, –Є–µ–љ–Њ–є, —Д—Г–љ—В–Њ–Љ, –µ–≤—А–Њ) –њ—А–µ–≤—Л—И–∞–µ—В —Б–µ–є—З–∞—Б 7%. –Ґ–∞–Ї–Њ–µ –њ–Њ–ї–Њ–ґ–µ–љ–Є–µ –і–µ–ї –і–Њ–ї–ґ–љ–Њ –њ—А–Є–≤–µ—Б—В–Є –Ї —Г—Б–Ї–Њ—А–µ–љ–Є—О —В–µ–љ–і–µ–љ—Ж–Є–Є –љ–∞ —Г–Ї—А–µ–њ–ї–µ–љ–Є–µ –Ї—Г—А—Б–∞ —А—Г–±–ї—П. –Ф–ї–Є—В–µ–ї—М–љ–Њ—Б—В—М –љ–Њ–≤–Њ–є –≤–Њ–ї–љ—Л —Г–Ї—А–µ–њ–ї–µ–љ–Є—П —А—Г–±–ї—П –Љ–Њ–ґ–љ–Њ –Њ—Ж–µ–љ–Є—В—М —Б—А–Њ–Ї–Њ–Љ –њ–Њ—З—В–Є –≤ –і–≤–∞ –Љ–µ—Б—П—Ж–∞, –і–Њ —Б–ї–µ–і—Г—О—Й–µ–≥–Њ –Ј–∞—Б–µ–і–∞–љ–Є—П –¶–С –†–§ –њ–Њ –њ—А–Њ—Ж–µ–љ—В–љ–Њ–є —Б—В–∞–≤–Ї–µ, –Ї–Њ—В–Њ—А–Њ–µ —Б–Њ—Б—В–Њ–Є—В—Б—П 17 –і–µ–Ї–∞–±—А—П. –Я—А–Є —Н—В–Њ–Љ —Б–љ–Є–ґ–µ–љ–Є–µ –і–Њ –Ї—Г—А—Б–∞ –љ–Є–ґ–µ 68 —А—Г–±/usd –≤–Є–і–Є—В—Б—П –±–Њ–ї–µ–µ —З–µ–Љ —А–µ–∞–ї—М–љ—Л–Љ. –Р 68 —А—Г–±. –Ј–∞ –і–Њ–ї–ї–∞—А —Н—В–Њ —В–µ–Ї—Г—Й–µ–µ –њ—П—В–Є–ї–µ—В–љ–µ–µ —Б—А–µ–і–љ–µ–µ –Ј–љ–∞—З–µ–љ–Є–µ вАУ –њ—А–Є–≤–µ—В —В–µ–Љ, –Ї—В–Њ –≤–Ї–ї–∞–і—Л–≤–∞–µ—В —Б–±–µ—А–µ–ґ–µ–љ–Є—П –≤ –і–Њ–ї–ї–∞—А, —Б—З–Є—В–∞—П, —З—В–Њ –Њ–љ –≤—Б–µ–≥–і–∞ —А–∞—Б—В–µ—В.

–Т–Њ-–≤—В–Њ—А—Л—Е, —Г–і–Њ—А–Њ–ґ–∞–љ–Є–µ –Ї—А–µ–і–Є—В–∞. –Т–ї–Є—П–љ–Є–µ –љ–∞ —Б–њ—А–Њ—Б –Ј–і–µ—Б—М –љ–µ –≤—Б–µ–≥–і–∞ –Њ—З–µ–≤–Є–і–љ–Њ–µ –Є –њ—А—П–Љ–Њ–ї–Є–љ–µ–є–љ–Њ–µ. –Т —В–µ–Њ—А–Є–Є, –Љ–Њ–ґ–љ–Њ –±—Л–ї–Њ –±—Л –ґ–і–∞—В—М –њ–∞–і–µ–љ–Є—П —Б–њ—А–Њ—Б–∞ –љ–∞ –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В—М –Є —В–Њ–≤–∞—А—Л –і–ї–Є—В–µ–ї—М–љ–Њ–≥–Њ —Б–њ—А–Њ—Б–∞, –Њ–і–љ–∞–Ї–Њ, –Њ–њ—Л—В –њ–Њ–Ї–∞–Ј—Л–≤–∞–µ—В, —З—В–Њ —А–µ–∞–Ї—Ж–Є—П –њ–Њ—В—А–µ–±–Є—В–µ–ї–µ–є –±—Г–і–µ—В —В–Њ—З–љ–Њ –њ—А–Њ—В–Є–≤–Њ–њ–Њ–ї–Њ–ґ–љ–Њ–є: –Я–Њ–Ї—Г–њ–∞–є —Б–Ї–Њ—А–µ–µ, –њ–Њ–Ї–∞ –Є–њ–Њ—В–µ–Ї–∞ –Є –њ–Њ—В—А–µ–±–Ї—А–µ–і–Є—В –љ–µ –≤—Л—А–Њ—Б–ї–Є –µ—Й–µ –±–Њ–ї—М—И–µ! ))) –Ґ.–µ. —Б–ї–µ–і—Г–µ—В –Њ–ґ–Є–і–∞—В—М —А–µ–Ј–Ї–Њ–≥–Њ —Б–њ—А–Њ—Б–∞ –љ–∞ —В–Њ–≤–∞—А—Л –і–ї–Є—В–µ–ї—М–љ–Њ–≥–Њ —Б–њ—А–Њ—Б–∞ –Є –љ–∞ –ґ–Є–ї—Г—О –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В—М, —З—В–Њ —В–Њ–ї—М–Ї–Њ —Г—Б–Ї–Њ—А–Є—В –њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї—Г—О –Є–љ—Д–ї—П—Ж–Є—О.

–Ґ–∞–Ї –ґ–µ —Б–ї–µ–і—Г–µ—В –Њ–ґ–Є–і–∞—В—М –њ–Њ–≤—Л—И–µ–љ–Є—П —Ж–µ–љ –≤ –њ—А–Њ–Љ—Л—И–ї–µ–љ–љ–Њ—Б—В–Є, —В–∞–Ї –Ї–∞–Ї –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–Є –±—Г–і—Г—В –Ј–∞–Ї–ї–∞–і—Л–≤–∞—В—М –≤ —Б–µ–±–µ—Б—В–Њ–Є–Љ–Њ—Б—В—М –±–Њ–ї–µ–µ –≤—Л—Б–Њ–Ї–Є–є –Ї—А–µ–і–Є—В–љ—Л–є –њ—А–Њ—Ж–µ–љ—В, –і–∞ –µ—Й–µ –Є –љ–∞–і–±–∞–≤–Ї—Г –Ј–∞ –њ—А–Њ—Ж–µ–љ—В–љ—Л–є —А–Є—Б–Ї.

–Т–µ—А–Њ—П—В–љ–µ–µ –≤—Б–µ–≥–Њ, –њ–Њ–≤—Л—И–µ–љ–Є–µ —А—Г–±–ї–µ–≤–Њ–≥–Њ –њ—А–Њ—Ж–µ–љ—В–∞ –≤—Л–Ј–Њ–≤–µ—В –њ–Њ—Б–ї–µ–і—Б—В–≤–Є—П –і–ї—П —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є —В–Њ—З–љ–Њ –њ—А–Њ—В–Є–≤–Њ–њ–Њ–ї–Њ–ґ–љ—Л–µ —В–µ–Љ, –Ї–Њ—В–Њ—А—Л–µ —Е–Њ—В–µ–ї –¶–С: —А–∞–Ј–≥–Њ–љ–Є—В, –∞ –љ–µ —Б–љ–Є–Ј–Є—В –Є–љ—Д–ї—П—Ж–Є—О.

–Т-—В—А–µ—В—М–Є—Е. –Я–Њ–≤—Л—И–µ–љ–Є–µ —Б—В–∞–≤–Ї–Є, —Б–Ї–Њ—А–µ–µ –≤—Б–µ–≥–Њ –Њ—Е–ї–∞–і–Є—В –Є–љ—В–µ—А–µ—Б –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ –Ї —А–Њ—Б—Б–Є–є—Б–Ї–Є–Љ –∞–Ї—Ж–Є—П–Љ. –Ы–Њ–Ї–∞–ї—М–љ—Л–µ –Є–љ–≤–µ—Б—В–Њ—А—Л –љ–∞–њ—А–∞–≤—П—В –і–µ–љ—М–≥–Є –љ–∞ –њ–Њ–Ї—Г–њ–Ї—Г –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В–Є –Є —В–Њ–≤–∞—А–Њ–≤ –і–ї–Є—В–µ–ї—М–љ–Њ–≥–Њ –њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П, –∞ —В–∞–Ї–ґ–µ –љ–∞—З–љ—Г—В –Є–Ј—К—П—В–Є–µ –∞–Ї—В–Є–≤–Њ–≤ —Б –±–Є—А–ґ–Є –Ї–∞–Ї –љ–∞ –≤—Л—И–µ—Г–Ї–∞–Ј–∞–љ–љ—Л–µ —Ж–µ–ї–Є, —В–∞–Ї –Є –≤ –њ–Њ–ї—М–Ј—Г, –Њ–њ—П—В—М, –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ –і–µ–њ–Њ–Ј–Є—В–∞.

–Я—А–Є —Н—В–Њ–Љ, –Љ—Л –Љ–Њ–ґ–µ–Љ —Г–≤–Є–і–µ—В—М –≤—Б–њ–ї–µ—Б–Ї –Є–љ—В–µ—А–µ—Б–∞ –љ–µ—А–µ–Ј–Є–і–µ–љ—В–Њ–≤ –Ї —А–Њ—Б—Б–Є–є—Б–Ї–Є–Љ –Ю–§–Ч. –Т—А—П–і –ї–Є —Б–µ–є—З–∞—Б –µ—Б—В—М –≤ –Љ–Є—А–µ –і–Њ–ї–≥–Њ–≤–Њ–є –Є–љ—Б—В—А—Г–Љ–µ–љ—В —Б—В–Њ–ї—М –љ–∞–і—С–ґ–љ—Л–є –Є –њ—А–Є —Н—В–Њ–Љ —Б—В–Њ–ї—М –і–Њ—Е–Њ–і–љ—Л–є –Ї–∞–Ї —А–Њ—Б—Б–Є–є—Б–Ї–Є–є –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л–є –і–Њ–ї–≥. –Э–∞ –њ—А–Њ—В—П–ґ–µ–љ–Є–Є –њ–Њ—Б–ї–µ–і–љ–Є—Е 20-—В–Є –ї–µ—В, –љ–µ—А–µ–Ј–Є–і–µ–љ—В—Л –љ–µ —А–∞–Ј –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–ї–Є –Љ–Њ–Љ–µ–љ—В—Л —Г–Ї—А–µ–њ–ї–µ–љ–Є—П —А—Г–±–ї—П –њ—А–Є –Њ–і–љ–Њ–≤—А–µ–Љ–µ–љ–љ–Њ–Љ —А–Њ—Б—В–µ –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є –Ю–§–Ч, –і–ї—П –љ–∞—А–∞—Й–Є–≤–∞–љ–Є—П —Б–≤–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є –≤ –љ–Є—Е. –Я—А–Є —Г–і–∞—З–љ–Њ–Љ —Б—В–µ—З–µ–љ–Є–µ –Њ–±—Б—В–Њ—П—В–µ–ї—М—Б—В–≤ —Б–Њ–≤–Њ–Ї—Г–њ–љ–∞—П –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –Ю–§–Ч –Љ–Њ–ґ–µ—В –њ—А–µ–≤—Л—Б–Є—В—М 15% –≥–Њ–і–Њ–≤—Л—Е –≤ –і–Њ–ї–ї–∞—А–∞—Е —Б –≥–Њ—А–Є–Ј–Њ–љ—В–Њ–Љ 1-2 –≥–Њ–і–∞. –≠—В–∞ –і–Њ—Е–Њ–і–љ–Њ—Б—В—М —Б–Ї–ї–∞–і—Л–≤–∞–µ—В—Б—П –Є–Ј: (1) —В–µ–Ї—Г—Й–µ–є –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є 8% –њ–Њ –і–∞–ї—М–љ–Є–Љ –≤—Л–њ—Г—Б–Ї–∞–Љ, –њ–ї—О—Б (2) –і–Є—Б–Ї–Њ–љ—В –і–Њ 10% –њ–Њ –і–∞–ї—М–љ–Є–Љ –≤—Л–њ—Г—Б–Ї–∞–Љ, –њ–ї—О—Б (3) –Љ–Њ–ґ–µ—В –±—Л—В—М –љ–∞—Б –ґ–і–µ—В –µ—Й–µ –Є –і–∞–ї—М–љ–µ–є—И–µ–µ —Г–Ї—А–µ–њ–ї–µ–љ–Є–µ —А—Г–±–ї—П –≤ —Б—А–µ–і–љ–µ—Б—А–Њ—З–љ–Њ–Љ –≥–Њ—А–Є–Ј–Њ–љ—В–µ.

–Э–Њ –≤ –¶–С, –Ї–Њ–љ–µ—З–љ–Њ –ґ–µ, —Б–Є–і—П—В –љ–µ –і—Г—А–∞–Ї–Є. –Т—Л—Б–Ї–∞–ґ—Г –Ї—А–∞–Љ–Њ–ї—М–љ—Г—О –Љ—Л—Б–ї—М. –†–µ–Ј–Ї–Њ–µ, –Є –љ–µ–Њ–ґ–Є–і–∞–љ–љ–Њ–µ –і–ї—П –±–Њ–ї—М—И–Є–љ—Б—В–≤–∞ —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ —А—Л–љ–Ї–∞, –њ–Њ–≤—Л—И–µ–љ–Є–µ —Б—В–∞–≤–Ї–Є –±—Л–ї–Њ –Љ–Њ—В–Є–≤–Є—А–Њ–≤–∞–љ–Њ –ґ–µ–ї–∞–љ–Є–µ–Љ –¶–С –љ–∞—А–∞—Б—В–Є—В—М —Б–≤–Њ—О –і–Њ–ї–ї–∞—А–Њ–≤—Г—О –њ–Њ–Ј–Є—Ж–Є—О –≤ —А–µ–Ј–µ—А–≤–∞—Е –њ–µ—А–µ–і –љ–Њ–≤—Л–Љ –≥–Њ–і–Њ–Љ. –¶–С –Ј–∞—В–µ—П–ї –Њ—В–Ї—А–Њ–≤–µ–љ–љ—Г—О —Б–њ–µ–Ї—Г–ї—П—В–Є–≤–љ—Г—О –Є–≥—А—Г –њ—А–Њ—В–Є–≤ —А—Л–љ–Ї–∞, –Є –Њ–љ –Є–Љ–µ–µ—В –і–ї—П —Н—В–Њ–≥–Њ –≤—Б–µ —А–µ—Б—Г—А—Б—Л, –Є —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ, –Є –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Њ–љ–љ—Л–µ. –Т —Г—Б–њ–µ—Е–µ –¶–С –Љ–Њ–ґ–љ–Њ –љ–µ —Б–Њ–Љ–љ–µ–≤–∞—В—М—Б—П.

–Р –њ–Њ–њ—Г—В–љ–Њ –¶–С —А–µ—И–Є—В –Є —Б–≤–Њ—О —Г—Б—В–∞–≤–љ—Г—О –Ј–∞–і–∞—З—Г вАУ –∞–±—Б–Њ—А–±–Є—А—Г–µ—В –Є–Ј–±—Л—В–Њ—З–љ—Г—О —А—Г–±–ї–µ–≤—Г—О –ї–Є–Ї–≤–Є–і–љ–Њ—Б—В—М –љ–∞—Б–µ–ї–µ–љ–Є—П –≤ —В–Њ–≤–∞—А–∞—Е –Є –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В–Є, –Є (!) –і–Њ—А–Њ–≥–Є—Е –Ї—А–µ–і–Є—В–∞—Е, —В–∞–Ї –Ї–∞–Ї –ї–Є–Ї–≤–Є–і–љ–Њ—Б—В—М –ї–Њ–Ї–∞–ї—М–љ–Њ–≥–Њ —Д–Њ–љ–і–Њ–≤–Њ–≥–Њ —А—Л–љ–Ї–∞ —Г–ґ–µ —П–≤–љ–Њ –љ–µ–і–Њ—Б—В–∞—В–Њ—З–љ–∞ –і–ї—П —В–Њ–≥–Њ, —З—В–Њ–±—Л —А–∞–Ј–Љ–µ—Б—В–Є—В—М –≤—Б–µ —Б–≤–Њ–±–Њ–і–љ—Л–µ —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ —А–µ—Б—Г—А—Б—Л –љ–∞—Б–µ–ї–µ–љ–Є—П.

–Т –Є—В–Њ–≥–µ, —Б –≥–Њ—А–Є–Ј–Њ–љ—В–Њ–Љ –љ–∞ –њ–Њ–ї—В–Њ—А–∞ –Љ–µ—Б—П—Ж–∞, –і–Њ —Б–µ—А–µ–і–Є–љ—Л –і–µ–Ї–∞–±—А—П, –љ–∞–Є–±–Њ–ї–µ–µ –≤–µ—А–Њ—П—В–љ—Л–Љ —Б—Ж–µ–љ–∞—А–Є–µ–Љ –≤–Є–і–Є—В—Б—П –Ї–Њ–љ—Б–Њ–ї–Є–і–∞—Ж–Є—П –Є–ї–Є —Г–Љ–µ—А–µ–љ–љ–∞—П –Ї–Њ—А—А–µ–Ї—Ж–Є—П –њ–Њ —А–Њ—Б—Б–Є–є—Б–Ї–Є–Љ –≥–Њ–ї—Г–±—Л–Љ —Д–Є—И–Ї–∞–Љ.

–Ю–і–љ–Њ–≤—А–µ–Љ–µ–љ–љ–Њ —Б —Н—В–Є–Љ —Б–ї–µ–і—Г–µ—В –ґ–і–∞—В—М –Ї—А–∞—В–Ї–Њ—Б—А–Њ—З–љ–Њ–≥–Њ –њ–∞–і–µ–љ–Є—П (–і–Њ –Ї–Њ–љ—Ж–∞ –Њ–Ї—В—П–±—А—П) –Ї–Њ—В–Є—А–Њ–≤–Њ–Ї –Ю–§–Ч —Б —А–Њ—Б—В–Њ–Љ –Њ–±–Њ—А–Њ—В–Њ–≤ –њ–Њ –љ–Є–Љ, –і–∞–ї–µ–µ –Ї–Њ–љ—Б–Њ–ї–Є–і–∞—Ж–Є—П, –Є –і–∞–ї–µ–µ, –љ–∞—З–Є–љ–∞—П —Б –Њ –≤—В–Њ—А–Њ–є –њ–Њ–ї–Њ–≤–Є–љ—Л –љ–Њ—П–±—А—П, –љ–∞—З–∞–ї–Њ —В—А–µ–љ–і–∞ (–і–ї–Є—В–µ–ї—М–љ–Њ—Б—В—М—О –њ—А–Є–Љ–µ—А–љ–Њ –њ–Њ–ї—В–Њ—А–∞ –≥–Њ–і–∞) –љ–∞ —А–Њ—Б—В –Ї–Њ—В–Є—А–Њ–≤–Њ–Ї –Ю–§–Ч.

–І—В–Њ –µ—Й–µ. –Т –†–Њ—Б—Б–Є–Є —Б —Н—В–Њ–є –љ–µ–і–µ–ї–Є –љ–∞—З–Є–љ–∞–µ—В—Б—П –љ–Њ–≤—Л–є —Б–µ–Ј–Њ–љ –Ї–Њ—А–Њ–љ–∞–≤–Є—А—Г—Б–љ–Њ–≥–Њ –ї–Њ–Ї–і–∞—Г–љ–∞. –Я–Њ –∞–љ–∞–ї–Њ–≥–Є–Є –њ—А–Њ—И–ї—Л—Е –Љ–µ—Б—П—Ж–µ–≤, —Б–Є–і—П –і–Њ–Љ–∞, –Њ–і–љ–∞ —З–∞—Б—В—М –њ—Г–±–ї–Є–Ї–Є –љ–∞—З–љ–µ—В –Є–≥—А–∞—В—М –≤ –Ї–Њ–Љ–њ—М—О—В–µ—А–љ—Л–µ –Є–≥—А—Л, –∞ –і—А—Г–≥–∞—П –Є–≥—А–∞—В—М –љ–∞ –±–Є—А–ґ–µ. –†–Њ—Б—В –±–Є—А–ґ–µ–≤–Њ–є –∞–Ї—В–Є–≤–љ–Њ—Б—В–Є, —Б–Ї–Њ—А–µ–µ –≤—Б–µ–≥–Њ, –њ–Њ–і–і–µ—А–ґ–Є—В –ї–Њ–Ї–∞–ї—М–љ—Л–є —А—Л–љ–Њ–Ї –∞–Ї—Ж–Є–є –≤ –±–ї–Є–ґ–∞–є—И–Є–µ –і–≤–µ –љ–µ–і–µ–ї–Є.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є

вАҐ –Ф–µ–є—В—А–µ–є–і–µ—А–∞–Љ / —Б–њ–µ–Ї—Г–ї—П–љ—В–∞–Љ: –±–µ–Ј —А–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–є.

вАҐ –Я–Њ–Ј–Є—Ж–Є–Њ–љ–љ–Њ:

–њ–Њ–Ї—Г–њ–∞—В—М –і–Є–≤–Є–і–µ–љ–і–љ—Л–µ –∞–Ї—Ж–Є–Є —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є: –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –Ш–љ—В–µ—А –†–Р–Ю, –Ю–У–Ъ-2, –†—Г—Б–У–Є–і—А–Њ

–њ–Њ–Ї—Г–њ–∞—В—М –∞–Ї—Ж–Є–Є —А–Є—В–µ–є–ї–µ—А–Њ–≤: –Ы–µ–љ—В–∞, –Ь–∞–≥–љ–Є—В, X5.

вАҐ –° –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–Љ–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ–Є —Ж–µ–ї—П–Љ–Є –њ–Њ–Ї—Г–њ–Ї–∞

–Ю–§–Ч: –≤—Л–њ—Г—Б–Ї–Њ–≤ 52002, *003, 26225, *233, *235, *236.

–Р–Ї—Ж–Є–є: –Я–Њ–ї–Є–Љ–µ—В–∞–ї–ї, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Ь–Ь–Ъ, –Э–Ы–Ь–Ъ, –†—Г—Б–Р–ї, –Р–Ї—А–Њ–љ, –§–Њ—Б–Р–≥—А–Њ, –Т–°–Ь–Я–Ю –Р–≤–Є—Б–Љ–∞, –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–∞—П –±–Є—А–ґ–∞, –ѓ–љ–і–µ–Ї—Б, Mail.ru, –Р–§–Ъ –°–Є—Б—В–µ–Љ–∞, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј –њ—А–µ–≤., –Э–Ю–Т–Р–Ґ–≠–Ъ, –Ь–∞–≥–љ–Є—В, –Ы–µ–љ—В–∞, –У–∞–Ј–њ—А–Њ–Љ–љ–µ—Д—В—М, –Я–µ—В—А–Њ–њ–∞–≤–ї–Њ–≤—Б–Ї (POGR), –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –†—Г—Б–У–Є—А–Њ, –Ѓ–љ–Є–њ—А–Њ, –Ш–љ—В–µ—А–†–Р–Ю, –†–Њ—Б—В–µ–ї–µ–Ї–Њ–Љ, –Ъ–Р–Ь–Р–Ч.

–Ш–Ј–Љ–µ–љ–µ–љ–Є–µ –Є–љ–і–µ–Ї—Б–Њ–≤ –Ј–∞ –љ–µ–і–µ–ї—О:

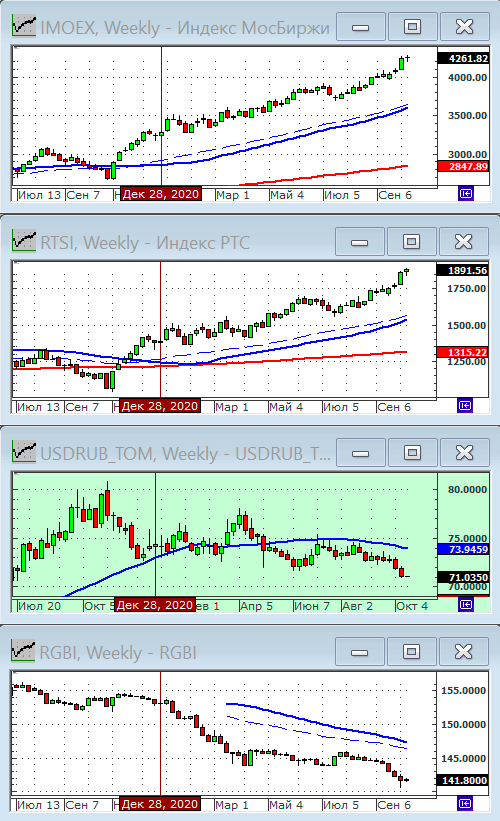

–Ш–љ–і–µ–Ї—Б –†–Ґ–°: 1891.56 (+1.6%)

–Ш–љ–і–µ–Ї—Б Moc–С–Є—А–ґ–Є: 4261.82 (+0.6%)

–Ъ—Г—А—Б –і–Њ–ї–ї–∞—А–∞ –Ї —А—Г–±–ї—О: 71.35 (-0.7%)

–Э–µ—Д—В—М –Љ–∞—А–Ї–Є Brent: 84.80 (+2.8%)

–Ш–љ–і–µ–Ї—Б DOW JONES: 35178.50 (+1.6%)

–Ъ–ї—О—З–µ–≤—Л–Љ —Б–Њ–±—Л—В–Є–µ–Љ –љ–µ–і–µ–ї–Є —Б—В–∞–љ–µ—В –Ј–∞—Б–µ–і–∞–љ–Є–µ –¶–С –†–§ –њ–Њ –њ—А–Њ—Ж–µ–љ—В–љ–Њ–є —Б—В–∞–≤–Ї–µ 22 –Њ–Ї—В—П–±—А—П. –Ґ–µ–Ї—Г—Й–∞—П —Б—В–∞–≤–Ї–∞ 6,75%. –Ю—Д–Є—Ж–Є–∞–ї—М–љ–∞—П –Є–љ—Д–ї—П—Ж–Є—П –њ–Њ –і–∞–љ–љ—Л–Љ –†–Њ—Б—Б—В–∞—В–∞ —Б–µ–є—З–∞—Б 6,6%, —З—В–Њ –∞–і–µ–Ї–≤–∞—В–љ–Њ –њ—А–Њ—Ж–µ–љ—В–љ–Њ–є —Б—В–∞–≤–Ї–µ. –Р –Ї—Г—А—Б —А—Г–±–ї—П –Ї –і–Њ–ї–ї–∞—А—Г —Г–Ї—А–µ–њ–ї—П–µ—В—Б—П. –Т–Є–і–Є–Љ—Л—Е –њ—А–Є—З–Є–љ –Ї –њ–Њ–≤—Л—И–µ–љ–Є—О —Б—В–∞–≤–Ї–Є –љ–µ—В. –†–∞–Ј–≤–µ —З—В–Њ –¶–С –Ј–∞—Е–Њ—З–µ—В –њ–µ—А–µ—Б—В—А–∞—Е–Њ–≤–∞—В—М—Б—П, –Є –њ–Њ–і–љ–Є–Љ–µ—В –њ—А–Њ—Ж–µ–љ—В –≤ –Ї–∞—З–µ—Б—В–≤–µ –њ—А–µ–≤–µ–љ—В–Є–≤–љ–Њ–є –Љ–µ—А—Л. –Э–∞–њ–Њ–Љ–љ—О, —З—В–Њ –Љ–µ—Б—П—Ж –љ–∞–Ј–∞–і –¶–С –њ–Њ–і–љ—П–ї —Б—В–∞–≤–Ї—Г –љ–∞ 0,25%. –Я—А–Є —Б–Њ—Е—А–∞–љ–µ–љ–Є–Є —Б—В–∞–≤–Ї–Є –љ–∞ —В–µ–Ї—Г—Й–µ–Љ —Г—А–Њ–≤–љ–µ –Є–ї–Є –µ–µ –њ–Њ–≤—Л—И–µ–љ–Є–Є –Љ—Л –Љ–Њ–ґ–µ–Љ —Б—В–Њ–ї–Ї–љ—Г—В—М—Б—П —Б –љ–Њ–≤–Њ–є –≤–Њ–ї–љ–Њ–є —Г–Ї—А–µ–њ–ї–µ–љ–Є—П —А—Г–±–ї—П –Ї –і–Њ–ї–ї–∞—А—Г.

–Я—А–Є —Н—В–Њ–Љ –†–Њ—Б—Б–Є–є—Б–Ї–Є–є –¶–С –Є–і–µ—В –≤ –∞–≤–∞–љ–≥–∞—А–і–µ —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —А–µ–≥—Г–ї—П—В–Њ—А–Њ–≤. –§–†–°, –Х–¶–С, –С–∞–љ–Ї –ѓ–њ–Њ–љ–Є–Є, вА¶ —В–Њ–ї—М–Ї–Њ –Ј–∞–і—Г–Љ—Л–≤–∞—О—В—Б—П –Њ –њ–Њ–≤—Л—И–µ–љ–Є–Є —Б—В–∞–≤–Ї–Є, –∞ –¶–С –†–§ —Г–ґ–µ –Ј–∞–Ї–∞–љ—З–Є–≤–∞–µ—В —Ж–Є–Ї–ї. –Ґ–∞–Ї–Њ–µ –њ–Њ–ї–Њ–ґ–µ–љ–Є–µ –і–µ–ї —Г—Б–Є–ї–Є–≤–∞–µ—В –≤–µ—А–Њ—П—В–љ–Њ—Б—В—М —Б—Ж–µ–љ–∞—А–Є—П, –Ї–Њ–≥–і–∞ –≥–ї–Њ–±–∞–ї—М–љ—Л–µ —А—Л–љ–Ї–Є –∞–Ї—Ж–Є–є –Є –±–Њ–љ–і–Њ–≤ –±—Г–і—Г—В –њ–∞–і–∞—В—М, –њ—А–Є –Њ–і–љ–Њ–≤—А–µ–Љ–µ–љ–љ–Њ–Љ —А–Њ—Б—В–µ —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е —Ж–µ–љ–љ—Л—Е –±—Г–Љ–∞–≥.

–Ы–Њ–Ї–∞–ї—М–љ—Л–µ —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є–µ –љ–Њ–≤–Њ—Б—В–Є –Њ—Ж–µ–љ–Є–≤–∞—О—В—Б—П –Ї–∞–Ї –њ–Њ–Ј–Є—В–Є–≤–љ—Л–µ. –≠–Ї—Б–њ–Њ—А—В–љ–Њ –Њ—А–Є–µ–љ—В–Є—А–Њ–≤–∞–љ–љ–∞—П —А–Њ—Б—Б–Є–є—Б–Ї–∞—П —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–∞ –њ–Њ–ї—Г—З–∞–µ—В —Б–µ–є—З–∞—Б —Б–≤–µ—А—Е–і–Њ—Е–Њ–і—Л –Є –≤ –Ї–Њ—А–њ–Њ—А–∞—В–Є–≤–љ–Њ–Љ —Б–µ–≥–Љ–µ–љ—В–µ, –Є –≤ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ–Њ–Љ –±—О–і–ґ–µ—В–µ. –°–њ–∞–і –≤ –њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Њ–Љ —Б–µ–Ї—В–Њ—А–µ –Ї–Њ–Љ–њ–µ–љ—Б–Є—А—Г–µ—В—Б—П –і–Њ—В–∞—Ж–Є—П–Љ–Є –љ–∞—Б–µ–ї–µ–љ–Є—О –Є–Ј –±—О–і–ґ–µ—В–∞, –Ї–∞–Ї –њ—А—П–Љ—Л–Љ–Є, —В–∞–Ї –Є –Ї–Њ—Б–≤–µ–љ–љ—Л–Љ–Є, –Є, —Б–њ–∞—Б–Є–±–Њ —Б–ї—Г—З–∞—О, —Г —А–Њ—Б—Б–Є–є—Б–Ї–Њ–≥–Њ –њ—А–∞–≤–Є—В–µ–ї—М—Б—В–≤–∞ –љ–∞ —Н—В–Њ —Б–µ–є—З–∞—Б –µ—Б—В—М —А–µ—Б—Г—А—Б—Л.

–†–Њ—Б—Б–Є–є—Б–Ї–Є–µ –і–Њ–±—Л–≤–∞—О—Й–Є–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є (–љ–µ—Д—В—М, –≥–∞–Ј, —Г–≥–Њ–ї—М, –Љ–µ—В–∞–ї–ї—Л, –Љ–Є–љ–µ—А–∞–ї—М–љ—Л–µ —Г–і–Њ–±—А–µ–љ–Є—П, –Є —В.–њ) –љ–µ–Њ–ґ–Є–і–∞–љ–љ–Њ –і–ї—П —Б–µ–±—П –Њ–Ї–∞–Ј–∞–ї–Є—Б—М –≤ —Б–Є—В—Г–∞—Ж–Є–Є, –Ї–Њ–≥–і–∞ –Є—Е –≤–љ–µ—И–љ–Є–µ –Ї–Њ–љ–Ї—Г—А–µ–љ—В—Л –≤—Л–љ—Г–ґ–і–µ–љ—Л —Б–≤–Њ—А–∞—З–Є–≤–∞—В—М –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ –Є–Ј-–Ј–∞ –љ–µ–њ–Њ–Љ–µ—А–љ–Њ –≤–Њ–Ј—А–Њ—Б—И–Є—Е —В–∞—А–Є—Д–Њ–≤ –љ–∞ —В–Њ–њ–ї–Є–≤–Њ, —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–Є—О –Є –њ–µ—А–µ–≤–Њ–Ј–Ї–Є. –≠—В–Њ –њ–Њ–≤—Л—И–∞–µ—В —Ж–µ–љ—Л –љ–∞ –±–∞–Ј–Њ–≤—Л–µ –њ—А–Њ–Љ—Л—И–ї–µ–љ–љ—Л–µ —Б—Л—А—М–µ –Є —В–Њ–≤–∞—А—Л –Є –Њ—Б–≤–Њ–±–Њ–ґ–і–∞–µ—В –і–Њ–ї—О —А—Л–љ–Ї–∞ –≤ –њ–Њ–ї—М–Ј—Г –Є—Е —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –Ї–Њ–љ–Ї—Г—А–µ–љ—В–Њ–≤.

–Э–∞ –≤–љ–µ—И–љ–Є—Е —А—Л–љ–Ї–∞—Е –љ–µ–і–µ–ї—П –љ–∞—З–∞–ї–∞—Б—М —Б –Ї–Њ—А—А–µ–Ї—Ж–Є–Є –љ–∞ –∞–Ј–Є–∞—В—Б–Ї–Є—Е –±–Є—А–ґ–∞—Е. –Я—А–Є—З–Є–љ–Њ–є —Б—В–∞–ї –≤—Л—И–µ–і—И–Є–є –≤ –≤–Њ—Б–Ї—А–µ—Б–µ–љ—М–µ —Б–ї–∞–±—Л–є –Њ—В—З–µ—В –њ–Њ –Т–Т–Я –Ъ–Є—В–∞—П, —А–Њ—Б—В –Ї–Њ—В–Њ—А–Њ–≥–Њ –≤ 3 –Ї–≤. —Б–Њ—Б—В–∞–≤–Є–ї 4,9% –≥/–≥, —З—В–Њ –љ–Є–ґ–µ –њ—А–Њ–≥–љ–Њ–Ј–∞.

–¶–µ–љ—Л –љ–∞ –љ–µ—Д—В—М –њ—А–Њ–і–Њ–ї–ґ–Є–ї–Є —А–∞–ї–ї–Є –љ–∞ —Д–Њ–љ–µ –≥–ї–Њ–±–∞–ї—М–љ–Њ–≥–Њ –і–µ—Д–Є—Ж–Є—В–∞ —Н–љ–µ—А–≥–Є–Є. –°–Њ—А—В WTI –і–Њ—Б—В–Є–≥ —Б–µ–Љ–Є–ї–µ—В–љ–µ–≥–Њ –Љ–∞–Ї—Б–Є–Љ—Г–Љ–∞, –∞ Brent – —В—А–µ—Е–ї–µ—В–љ–µ–≥–Њ. –Я—А–Є—З–Є–љ–Њ–є –і–µ—Д–Є—Ж–Є—В–∞ —П–≤–ї—П–µ—В—Б—П —Д—Г–љ–і–∞–Љ–µ–љ—В–∞–ї—М–љ–∞—П –Њ—Б–Њ–±–µ–љ–љ–Њ—Б—В—М —Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞ вАУ –љ–µ—Н–ї–∞—Б—В–Є—З–љ–Њ—Б—В—М, –і–ї–Є—В–µ–ї—М–љ—Л–є –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Л–є —Ж–Є–Ї–ї –њ–Њ –і–Њ–±—Л—З–µ –Є –њ–µ—А–µ—А–∞–±–Њ—В–Ї–µ.

–Ф—А—Г–≥–∞—П —В–µ–љ–і–µ–љ—Ж–Є—П, –њ–µ—А–µ—Е–Њ–і –≥–µ–љ–µ—А–∞—Ж–Є–Є, –њ—А–Њ–Љ—Л—И–ї–µ–љ–љ–Њ—Б—В–Є –Є —В—А–∞–љ—Б–њ–Њ—А—В–∞ —Б –≥–∞–Ј–∞ –љ–∞ –љ–µ—Д—В—М, –≤—Л–Ј–≤–∞–љ–љ—Л–є –≤—Л—Б–Њ–Ї–Є–Љ–Є —Ж–µ–љ–∞–Љ–Є –љ–∞ –њ—А–Є—А–Њ–і–љ—Л–є –≥–∞–Ј –≤ –Х–≤—А–Њ–њ–µ –Є –Р–Ј–Є–Є.

–Я–Њ –і–∞–љ–љ—Л–Љ FGE, —Б–µ–є—З–∞—Б –Ј–∞–њ–∞—Б—Л –љ–µ—Д—В–Є –≤ –°–®–Р, –°–Є–љ–≥–∞–њ—Г—А–µ –Є –Р–Љ—Б—В–µ—А–і–∞–Љ–µ-–†–Њ—В—В–µ—А–і–∞–Љ–µ-–Р–љ—В–≤–µ—А–њ–µ–љ–µ –љ–∞ -9,1 –Љ–ї–љ –±–∞—А—А–µ–ї–µ–є –љ–Є–ґ–µ —Б—А–µ–і–љ–µ–≥–Њ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П –Ј–∞ 2017-2019 –≥–Њ–і—Л.

–Ф–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Л–є —Б–њ–µ–Ї—Г–ї—П—В–Є–≤–љ—Л–є —В–Њ–ї—З–Њ–Ї –Ї —А–Њ—Б—В—Г –і–∞–ї–∞ –љ–Њ–≤–Њ—Б—В—М –Њ —В–Њ–Љ, —З—В–Њ –°–®–Р —Б 8 –љ–Њ—П–±—А—П –Њ—В–Ї—А–Њ—О—В —Б–≤–Њ–Є –≥—А–∞–љ–Є—Ж—Л –і–ї—П –≤–∞–Ї—Ж–Є–љ–Є—А–Њ–≤–∞–љ–љ—Л—Е –Є–љ–Њ—Б—В—А–∞–љ–љ—Л—Е –њ—Г—В–µ—И–µ—Б—В–≤–µ–љ–љ–Є–Ї–Њ–≤, —З—В–Њ –і–Њ–ї–ґ–љ–Њ –њ–Њ–≤—Л—Б–Є—В—М —Б–њ—А–Њ—Б –љ–∞ –∞–≤–Є–∞–Ї–µ—А–Њ—Б–Є–љ.

–Э–∞–і–µ–ґ–і—Л –љ–∞ —В–Њ, —З—В–Њ –љ–∞ —А—Л–љ–Њ–Ї –њ–Њ—Б—В—Г–њ–Є—В –Ш—А–∞–љ—Б–Ї–∞—П –љ–µ—Д—В—М —В–∞—П—В –њ–Њ –Љ–µ—А–µ —В–Њ–≥–Њ, –Ї–∞–Ї —А–∞—Б—В–µ—В –њ–µ—А—Б–њ–µ–Ї—В–Є–≤–∞ —Б–Њ—Е—А–∞–љ–µ–љ–Є—П —Б–∞–љ–Ї—Ж–Є–є –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –Ш—А–∞–љ–∞. –Э–Њ–≤–Њ–µ –њ—А–∞–≤–Є—В–µ–ї—М—Б—В–≤–Њ –Ш—А–∞–љ–∞ –њ—А–Њ–і–Њ–ї–ґ–∞–µ—В —Г–≤–µ–ї–Є—З–Є–≤–∞—В—М –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ –Њ–±–Њ–≥–∞—Й–µ–љ–љ–Њ–≥–Њ —Г—А–∞–љ–∞ –Є –љ–µ —Б–Љ–Њ–≥–ї–Њ –≤–Њ–Ј–Њ–±–љ–Њ–≤–Є—В—М —Б–Њ—В—А—Г–і–љ–Є—З–µ—Б—В–≤–Њ —Б –Љ–µ–ґ–і—Г–љ–∞—А–Њ–і–љ—Л–Љ–Є –љ–∞–±–ї—О–і–∞—В–µ–ї—П–Љ–Є. –Ь–µ–ґ–і—Г–љ–∞—А–Њ–і–љ–Њ–µ –∞–≥–µ–љ—В—Б—В–≤–Њ –њ–Њ –∞—В–Њ–Љ–љ–Њ–є —Н–љ–µ—А–≥–Є–Є –љ–µ–і–∞–≤–љ–Њ –Ј–∞—П–≤–Є–ї–Њ, —З—В–Њ –Ш—А–∞–љ —Г–≤–µ–ї–Є—З–Є–ї —Б–≤–Њ–Є –Ј–∞–њ–∞—Б—Л —Г—А–∞–љ–∞, –Њ–±–Њ–≥–∞—Й–µ–љ–љ–Њ–≥–Њ –њ–Њ—З—В–Є –і–Њ —Г—А–Њ–≤–љ–µ–є, –љ–µ–Њ–±—Е–Њ–і–Є–Љ—Л—Е –і–ї—П –Њ—А—Г–ґ–µ–є–љ–Њ–≥–Њ –Ї–∞—З–µ—Б—В–≤–∞, –Є –њ—А–Њ–і–Њ–ї–ґ–∞–µ—В –Њ–≥—А–∞–љ–Є—З–Є–≤–∞—В—М –Љ–Њ–љ–Є—В–Њ—А–Є–љ–≥ –Њ–±—К–µ–Ї—В–Њ–≤ –Є —А–∞—Б—Б–ї–µ–і–Њ–≤–∞–љ–Є–µ –љ–µ–Ј–∞—П–≤–ї–µ–љ–љ–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є.

–Ґ–∞–Ї –ґ–µ —Б–Њ—Е—А–∞–љ—П—О—В—Б—П —В–µ–љ–і–µ–љ—Ж–Є–Є –≤—Л—Е–Њ–і–∞ –≥–ї–Њ–±–∞–ї—М–љ—Л—Е –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ –Є–Ј —Д–Њ–љ–і–Њ–≤ –∞–Ї—Ж–Є–є –Ї–Њ–Љ–њ–∞–љ–Є–є –°–®–Р –Є –Р–Ј–Є–Є, –Є –Њ–і–љ–Њ–≤—А–µ–Љ–µ–љ–љ–Њ –Є–Ј —Д–Њ–љ–і–Њ–≤ –±–Њ–љ–і–Њ–≤, –Є –њ–µ—А–µ–Њ–њ—А–µ–і–µ–ї–µ–љ–Є–µ –Ї–∞–њ–Є—В–∞–ї–∞ –≤ –∞–Ї—Ж–Є–Є –Є ETF —А–∞–Ј–≤–Є–≤–∞—О—Й–Є—Е—Б—П —А—Л–љ–Ї–Њ–≤: –†–Њ—Б—Б–Є–Є –Є —Б—В—А–∞–љ –Ы–∞—В–Є–љ—Б–Ї–Њ–є –Р–Љ–µ—А–Є–Ї–Є –≤ –њ–µ—А–≤—Г—О –Њ—З–µ—А–µ–і—М. –Я—А–Є—З–Є–љ–Њ–є —Н—В–Њ–є —В–µ–љ–і–µ–љ—Ж–Є–Є —П–≤–ї—П—О—В—Б—П –Њ–ґ–Є–і–∞–љ–Є—П –њ–Њ–≤—Л—И–µ–љ–Є—П –њ—А–Њ—Ж–µ–љ—В–љ–Њ–є —Б—В–∞–≤–Ї–Є –§–†–°, –њ–µ—А–µ–Њ—Ж–µ–љ—С–љ–љ—Л–є —А—Л–љ–Њ–Ї –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є—Е –∞–Ї—Ж–Є–є –Є –і–Њ–ї–≥–Њ–≤–Њ–є –Ї—А–Є–Ј–Є—Б –≤ –Ъ–Є—В–∞–µ.

–Я—А–Є —В–∞–Ї–Є—Е —Г—Б–ї–Њ–≤–Є—П—Е –љ–µ –≤–Є–і–Є—В—Б—П –њ—А–Є—З–Є–љ –Ї —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ–є –Ї–Њ—А—А–µ–Ї—Ж–Є–Є –љ–∞ —А–Њ—Б—Б–Є–є—Б–Ї–Њ–Љ —Д–Њ–љ–і–Њ–≤–Њ–Љ —А—Л–љ–Ї–µ. –Т–µ—А–Њ—П—В–љ–µ–µ –≤—Б–µ–≥–Њ –љ–µ–і–µ–ї—П –њ—А–Њ–є–і—С—В –њ—А–Є —Б–Њ—Е—А–∞–љ–µ–љ–Є–Є —А–Њ—Б—Б–Є–є—Б–Ї–Є–Љ–Є –Є–љ–і–µ–Ї—Б–∞–Љ–Є –∞–Ї—Ж–Є–є —В–µ–Ї—Г—Й–Є—Е —Г—А–Њ–≤–љ–µ–є. –°–Є–≥–љ–∞–ї –Ї –і–∞–ї—М–љ–µ–є—И–µ–Љ—Г –≤–µ–Ї—В–Њ—А—Г –і–≤–Є–ґ–µ–љ–Є—П –і–∞—Б—В –¶–С –†–§ –≤ –њ—П—В–љ–Є—Ж—Г.

–Ы–Є–Ї–≤–Є–і–љ–Њ—Б—В—М –ї–Њ–Ї–∞–ї—М–љ–Њ–≥–Њ —А—Л–љ–Ї–∞ –±—Г–і—Г—В –њ–Њ–і–і–µ—А–ґ–Є–≤–∞—В—М —Б–њ–µ–Ї—Г–ї—П–љ—В—Л, –Ї–Њ—В–Њ—А—Л–µ –Њ–њ—П—В—М –і–Њ–Љ–∞ –≤–Њ–Ј–ї–µ –Ї–Њ–Љ–њ—М—О—В–µ—А–∞, –љ–∞ —Д–Њ–љ–µ —А–Њ—Б—В–∞ –њ–∞–љ–і–µ–Љ–Є–Є COVID.

–Э–µ–і–Њ–Њ—Ж–µ–љ—С–љ–љ—Л–Љ–Є, –≤ –Љ–Њ–Љ–µ–љ—В–µ, –≤–Є–і–Є—В—Б—П —Б–µ–є—З–∞—Б –∞–Ї—Ж–Є–Є —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е —Н–ї–µ–Ї—В—А–Њ–≥–µ–љ–µ—А–Є—А—Г—О—Й–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є –Є –Ї–Њ–Љ–њ–∞–љ–Є–є —А–Є—В–µ–є–ї–∞.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є

вАҐ –Ф–µ–є—В—А–µ–є–і–µ—А–∞–Љ / —Б–њ–µ–Ї—Г–ї—П–љ—В–∞–Љ: –±–µ–Ј —А–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–є.

вАҐ –Я–Њ–Ј–Є—Ж–Є–Њ–љ–љ–Њ:

–њ–Њ–Ї—Г–њ–∞—В—М –∞–Ї—Ж–Є–Є —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є: –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –Ш–љ—В–µ—А –†–Р–Ю, –Ю–У–Ъ-2, –†—Г—Б–У–Є–і—А–Њ

–њ–Њ–Ї—Г–њ–∞—В—М –∞–Ї—Ж–Є–Є —А–Є—В–µ–є–ї–µ—А–Њ–≤: –Ы–µ–љ—В–∞, –Ь–∞–≥–љ–Є—В, X5.

вАҐ –° –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–Љ–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ–Є —Ж–µ–ї—П–Љ–Є –њ–Њ–Ї—Г–њ–Ї–∞

–Ю–§–Ч: –≤—Л–њ—Г—Б–Ї–Њ–≤ 52002, *003, 26225, *233, *235, *236.

–Р–Ї—Ж–Є–є: –Я–Њ–ї–Є–Љ–µ—В–∞–ї–ї, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Ь–Ь–Ъ, –Э–Ы–Ь–Ъ, –†—Г—Б–Р–ї, –Р–Ї—А–Њ–љ, –§–Њ—Б–Р–≥—А–Њ, –Т–°–Ь–Я–Ю –Р–≤–Є—Б–Љ–∞, –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–∞—П –±–Є—А–ґ–∞, –ѓ–љ–і–µ–Ї—Б, Mail.ru, –Р–§–Ъ –°–Є—Б—В–µ–Љ–∞, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј –њ—А–µ–≤., –Э–Ю–Т–Р–Ґ–≠–Ъ, –Ь–∞–≥–љ–Є—В, –Ы–µ–љ—В–∞, –У–∞–Ј–њ—А–Њ–Љ–љ–µ—Д—В—М, –Я–µ—В—А–Њ–њ–∞–≤–ї–Њ–≤—Б–Ї (POGR), –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –†—Г—Б–У–Є—А–Њ, –Ѓ–љ–Є–њ—А–Њ, –Ш–љ—В–µ—А–†–Р–Ю, –†–Њ—Б—В–µ–ї–µ–Ї–Њ–Љ, –Ъ–Р–Ь–Р–Ч.

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –≤ —Б–Є—Б—В–µ–Љ–µ XTick Professional.

–Я–Њ–Ј–Є—В–Є–≤–љ—Л–є —В—А–µ–љ–і —Б–Њ—Е—А–∞–љ—П–µ—В—Б—П

–Ш–Ј–Љ–µ–љ–µ–љ–Є–µ –Є–љ–і–µ–Ї—Б–Њ–≤ –Ј–∞ –љ–µ–і–µ–ї—О:

–Ш–љ–і–µ–Ї—Б –†–Ґ–°: 1860.96 (+5.0%)

–Ш–љ–і–µ–Ї—Б Moc–С–Є—А–ґ–Є: 4238.00 (+3.7%)

–Ъ—Г—А—Б –і–Њ–ї–ї–∞—А–∞ –Ї —А—Г–±–ї—О: 71.88 (-1.2%)

–Э–µ—Д—В—М –Љ–∞—А–Ї–Є Brent: 82.52 (+4.3%)

–Ш–љ–і–µ–Ї—Б DOW JONES: 34638.50 (+1.2%)

вАҐ –Э–∞ –њ—А–Њ—И–µ–і—И–µ–є –љ–µ–і–µ–ї–µ —А–Њ—Б—Б–Є–є—Б–Ї–Є–µ –Є–љ–і–µ–Ї—Б—Л –∞–Ї—Ж–Є–є –њ–Њ–Ї–∞–Ј–∞–ї–Є –љ–µ–Њ–ґ–Є–і–∞–љ–љ–Њ –ї—Г—З—И–Є–µ —А–µ–Ј—Г–ї—М—В–∞—В—Л, —З–µ–Љ –≥–ї–Њ–±–∞–ї—М–љ—Л–µ –Є–љ–і–µ–Ї—Б—Л. –Я—А–Є—З–Є–љ–Њ–є —Н—В–Њ–≥–Њ, –Ї–∞–Ї –Њ—В–Љ–µ—З–∞–ї–Њ—Б—М —Г–ґ–µ —А–∞–љ–µ–µ, —Б—В–∞–ї –≤—Л—Е–Њ–і –Ї–∞–њ–Є—В–∞–ї–∞ –Є–Ј –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є—Е —Ж–µ–љ–љ—Л—Е –±—Г–Љ–∞–≥, –Є —Д–Њ–љ–і–Њ–≤ –Њ–±–ї–Є–≥–∞—Ж–Є–є, –Є –њ–µ—А–µ–Љ–µ—Й–µ–љ–Є–µ –µ–≥–Њ –≤ —Ж–µ–љ–љ—Л–µ –±—Г–Љ–∞–≥–Є –Є —Д–Њ–љ–і—Л —А–∞–Ј–≤–Є–≤–∞—О—Й–Є—Е—Б—П —А—Л–љ–Ї–Њ–≤, –≤ —В–Њ–Љ —З–Є—Б–ї–µ –Є –†–Њ—Б—Б–Є–є—Б–Ї–Є–µ. –°–Є—В—Г–∞—Ж–Є—О –Є –њ—А–Є—З–Є–љ–љ–Њ-—Б–ї–µ–і—Б—В–≤–µ–љ–љ—Л–µ —Б–≤—П–Ј–Є –Љ—Л –њ–Њ–і—А–Њ–±–љ–Њ —А–∞–Ј–±–Є—А–∞–ї–Є –љ–µ–і–µ–ї—О –љ–∞–Ј–∞–і. Plan.ru >>

вАҐ –Ґ–∞–Ї–ґ–µ, –њ–Њ–ї–љ–Њ—Б—В—М—О –Њ–њ—А–∞–≤–і–∞–ї—Б—П –њ—А–Њ–≥–љ–Њ–Ј –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ —Г–Ї—А–µ–њ–ї–µ–љ–Є—П –Ї—Г—А—Б–∞ —А—Г–±–ї—П –Ї –і–Њ–ї–ї–∞—А—Г –Ї –њ–µ—А–≤–Њ–є –і–µ–Ї–∞–і–µ –Њ–Ї—В—П–±—А—П. –°–Љ. Plan.ru >>

вАҐ –Ш —В—А–µ—В–Є–є –њ—А–Њ–≥–љ–Њ–Ј. –Э–µ–Њ–њ—А–∞–≤–і–∞–љ–љ–Њ –њ–µ—А–µ–њ—А–Њ–і–∞–љ–љ—Л–µ –Ї–Њ—В–Є—А–Њ–≤–Ї–Є –Ю–§–Ч –±—Л–ї–Є –Ј–∞–Љ–µ—З–µ–љ—Л –Є–љ–≤–µ—Б—В–Њ—А–∞–Љ–Є, –Ї–Њ—В–Њ—А—Л–µ –љ–∞—З–∞–ї–Є –∞–Ї—В–Є–≤–љ—Л–µ –Є—Е –њ–Њ–Ї—Г–њ–Ї–Є —Б–Њ —Б—А–µ–і—Л.

–Э–∞ –љ–∞—З–Є–љ–∞—О—Й–µ–є—Б—П —Б–µ–≥–Њ–і–љ—П –љ–µ–і–µ–ї–µ, –≤–µ—А–Њ—П—В–љ–µ–µ –≤—Б–µ–≥–Њ, –њ–Њ –Ї—А–∞–є–љ–µ–є –Љ–µ—А–µ –і–Њ —Б—А–µ–і—Л, —В—А–µ–љ–і—Л –љ–∞ —Г–Ї—А–µ–њ–ї–µ–љ–Є–µ —А—Г–±–ї—П, –љ–∞ —А–Њ—Б—В –∞–Ї—Ж–Є–є –Є –Њ –Ю–§–Ч вАУ —Б–Њ—Е—А–∞–љ—П—В—Б—П. –≠—В–Њ–Љ—Г –±–ї–∞–≥–Њ–њ—А–Є—П—В—Б—В–≤—Г–µ—В —Г–і–∞—З–љ–∞—П –Ї–Њ–љ—К—О–љ–Ї—В—Г—А–∞ –љ–∞ —А—Л–љ–Ї–µ —Г–≥–ї–µ–≤–Њ–і–Њ—А–Њ–і–љ–Њ–≥–Њ —Б—Л—А—М—П, –≥–і–µ —Ж–µ–љ—Л —Б–µ–≥–Њ–і–љ—П –Њ–±–љ–Њ–≤–ї—П—О—В –Љ–∞–Ї—Б–Є–Љ—Г–Љ—Л. –Э–∞—А–∞—Б—В–∞—О—Й–Є–µ –њ–Њ –њ—А–Є–љ—Ж–Є–њ—Г —Ж–µ–њ–љ–Њ–є —А–µ–∞–Ї—Ж–Є–Є —Б—В–Њ–њ-–ї–Њ—Б—Б—Л —В–µ—Е, –Ї—В–Њ –Є–≥—А–∞–ї –њ—А–Њ—В–Є–≤ —А—Г–±–ї—П –љ–∞ –≤–∞–ї—О—В–љ–Њ–Љ —А—Л–љ–Ї–µ.

–Э–Њ–≤–Њ—Б—В–Є

вАҐ –°–µ–≤–µ—А–љ—Л–є –њ–Њ—В–Њ–Ї вАУ 2 —Б–њ—А–Њ–≤–Њ—Ж–Є—А–Њ–≤–∞–ї –њ–Њ–ї–Є—В–Є—З–µ—Б–Ї–Є–є –Ї—А–Є–Ј–Є—Б –≤ –°–®–Р, –Є —Б—В–∞–ї –њ—А–Є—З–Є–љ–Њ–є –Ј–∞–і–µ—А–ґ–Ї–Є —Б —А–∞—Б—И–Є—А–µ–љ–Є–µ–Љ –ї–Є–Љ–Є—В–Њ–≤ –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Њ–≥–Њ –≥–Њ—Б–і–Њ–ї–≥–∞. –Т–ї–Є—П—В–µ–ї—М–љ—Л–є —Б–µ–љ–∞—В–Њ—А –Ґ–µ–і –Ъ—А—Г–Ј (–љ–µ –њ—Г—В–∞—В—М —Б –Ї–Є–љ–Њ–∞–Ї—В—С—А–Њ–Љ –Ґ–Њ–Љ–Њ–Љ –Ъ—А—Г–Ј–Њ–Љ) –±–ї–Њ–Ї–Є—А—Г–µ—В –Є–љ–Є—Ж–Є–∞—В–Є–≤—Л –Ї–Њ–Љ–∞–љ–і—Л –С–∞–є–і–µ–љ–∞, —В—А–µ–±—Г—П –≤–≤–µ–і–µ–љ–Є—П —Б–∞–љ–Ї—Ж–Є–є –њ—А–Њ—В–Є–≤ –°–µ–≤–µ—А–љ–Њ–≥–Њ –њ–Њ—В–Њ–Ї–∞, –і–ї—П —В–Њ–≥–Њ —З—В–Њ–±—Л –Њ–≥—А–∞–љ–Є—З–Є—В—М ¬Ђ–Ї–Њ—А—А—Г–Љ–њ–Є—А–Њ–≤–∞–љ–љ–Њ–µ –≤–ї–Є—П–љ–Є–µ –Я—Г—В–Є–љ–∞ –≤ –Х–≤—А–Њ–њ–µ¬ї, –љ–Њ –∞–і–Љ–Є–љ–Є—Б—В—А–∞—Ж–Є—П –њ—А–Њ—В–Є–≤ —Н—В–Њ–≥–Њ, —Б—Б—Л–ї–∞—П—Б—М –љ–Њ —В–Њ, —З—В–Њ —Н—В–Њ –љ–∞–≤—А–µ–і–Є—В –Љ–µ–ґ–≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л–Љ –Њ—В–љ–Њ—И–µ–љ–Є—П–Љ —Б –У–µ—А–Љ–∞–љ–Є–µ–є. –Я–Њ–і—А–Њ–±–љ–Њ—Б—В–Є —Б–Љ. –љ–∞ Reuters …

вАҐ –Ш–љ—Д–ї—П—Ж–Є—П –і–Њ—Б—В–Є–≥–ї–∞ 7,4% –≤ —Б–µ–љ—В—П–±—А–µ –Є –Њ–±–љ–Њ–≤–Є–ї–∞ –≥–Њ–і–Њ–≤–Њ–є —А–µ–Ї–Њ—А–і. –Т–µ–і–Њ–Љ–Њ—Б—В–Є …

вАҐ –Р–љ–∞–ї–Є—В–Є–Ї–Є Goldman Sachs –Ј–∞—П–≤–Є–ї–Є, —З—В–Њ –Њ–ґ–Є–і–∞—О—В —А–Њ—Б—В–∞ —Ж–µ–љ –љ–∞ –љ–µ—Д—В—М –Љ–∞—А–Ї–Є Brent –і–Њ $90 –Ј–∞ –±–∞—А—А–µ–ї—М, –њ–Њ—Б–Ї–Њ–ї—М–Ї—Г —А–Њ—Б—В —Ж–µ–љ –љ–∞ –њ—А–Є—А–Њ–і–љ—Л–є –≥–∞–Ј –і–Њ –Љ–∞–Ї—Б–Є–Љ—Г–Љ–∞ –Ј–∞ 7¬љ –≥–Њ–і–∞ —Б—В–∞–љ–µ—В –њ—А–Є—З–Є–љ–Њ–є –Ї —В–µ–љ–і–µ–љ—Ж–Є–Є –Ј–∞–Љ–µ–љ—Л –њ–Њ—В—А–µ–±–Є—В–µ–ї—П–Љ–Є –≥–∞–Ј–∞ –љ–µ—Д—В—М—О –Є, –Є–Ј-–Ј–∞ —Н—В–Њ–≥–Њ, —Г–≤–µ–ї–Є—З–µ–љ–Є—О –Љ–Є—А–Њ–≤–Њ–≥–Њ –њ–Њ—В—А–µ–±–ї–µ–љ–Є—П –љ–µ—Д—В–Є –љ–∞ +650 000 –±–∞—А—А–µ–ї–µ–є –≤ —Б—Г—В–Ї–Є.

вАҐ –†–Њ—Б—Б—В–∞—В —Е–Њ—З–µ—В –≤–Ї–ї—О—З–Є—В—М –Є–љ–≤–µ—Б—В–Є—Ж–Є–Є –љ–∞ –±–Є—А–ґ–µ –≤ —А–∞—Б—З–µ—В —А–µ–∞–ї—М–љ—Л—Е –і–Њ—Е–Њ–і–Њ–≤ —А–Њ—Б—Б–Є—П–љ. –Т–µ–і–Њ–Љ–Њ—Б—В–Є …

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є

вАҐ –Ф–µ–є—В—А–µ–є–і–µ—А–∞–Љ / —Б–њ–µ–Ї—Г–ї—П–љ—В–∞–Љ: –±–µ–Ј —А–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–є.

вАҐ –Я–Њ–Ј–Є—Ж–Є–Њ–љ–љ–Њ:

–њ–Њ–Ї—Г–њ–∞—В—М –∞–Ї—Ж–Є–Є —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є: –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –Ш–љ—В–µ—А –†–Р–Ю, –Ю–У–Ъ-2, –†—Г—Б–У–Є–і—А–Њ

–њ–Њ–Ї—Г–њ–∞—В—М –∞–Ї—Ж–Є–Є —А–Є—В–µ–є–ї–µ—А–Њ–≤: –Ы–µ–љ—В–∞, –Ь–∞–≥–љ–Є—В, X5.

вАҐ –° –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–Љ–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ–Є —Ж–µ–ї—П–Љ–Є –њ–Њ–Ї—Г–њ–Ї–∞ –њ–Њ–Ї—Г–њ–Ї–∞

–Ю–§–Ч: –≤—Л–њ—Г—Б–Ї–Њ–≤ 52002, *003, 26225, *233, *235, *236.

–Р–Ї—Ж–Є–є: –Я–Њ–ї–Є–Љ–µ—В–∞–ї–ї, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Ь–Ь–Ъ, –Э–Ы–Ь–Ъ, –†—Г—Б–Р–ї, –Р–Ї—А–Њ–љ, –§–Њ—Б–Р–≥—А–Њ, –Т–°–Ь–Я–Ю –Р–≤–Є—Б–Љ–∞, –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–∞—П –±–Є—А–ґ–∞, –ѓ–љ–і–µ–Ї—Б, Mail.ru, –Р–§–Ъ –°–Є—Б—В–µ–Љ–∞, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј –њ—А–µ–≤., –Э–Ю–Т–Р–Ґ–≠–Ъ, –Ь–∞–≥–љ–Є—В, –Ы–µ–љ—В–∞, –У–∞–Ј–њ—А–Њ–Љ–љ–µ—Д—В—М, –Я–µ—В—А–Њ–њ–∞–≤–ї–Њ–≤—Б–Ї (POGR), –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –†—Г—Б–У–Є—А–Њ, –Ѓ–љ–Є–њ—А–Њ, –Ш–љ—В–µ—А–†–Р–Ю, –†–Њ—Б—В–µ–ї–µ–Ї–Њ–Љ, –Ъ–Р–Ь–Р–Ч.

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –≤ —Б–Є—Б—В–µ–Љ–µ XTick Professional.

вАҐ –Э–∞ –≥–ї–Њ–±–∞–ї—М–љ—Л—Е —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —А—Л–љ–Ї–∞—Е –Ї –љ–∞—З–∞–ї—Г –Њ–Ї—В—П–±—А—П —Б–ї–Њ–ґ–Є–ї–∞—Б—М –∞–љ–Њ–Љ–∞–ї—М–љ–∞—П –Ї–∞—А—В–Є–љ–∞.

вАҐ –Ю–і–љ–Њ–≤—А–µ–Љ–µ–љ–љ–Њ —А–∞–Ј–≤–Є–≤–∞–µ—В—Б—П –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ —В–µ–љ–і–µ–љ—Ж–Є–є.

вАҐ –Т–Њ-–њ–µ—А–≤—Л—Е. –У–ї–Њ–±–∞–ї—М–љ—Л–є —Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Є–є –Ї—А–Є–Ј–Є—Б. –†–µ–Ј–Ї–Њ –≤—Л—А–Њ—Б–ї–Є —Ж–µ–љ—Л –љ–∞ –љ–µ—Д—В—М, –≥–∞–Ј, —Г–≥–Њ–ї—М. –Я—А–Є—З–Є–љ–Њ–є —Н—В–Њ–≥–Њ —П–≤–ї—П–µ—В—Б—П –љ–µ—Н–ї–∞—Б—В–Є—З–љ–Њ—Б—В—М —Б—Л—А—М–µ–≤–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞ –≤ —Ж–µ–ї–Њ–Љ, –Є –і–ї–Є—В–µ–ї—М–љ—Л–є –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–µ–љ–љ—Л–є —Ж–Є–Ї–ї. –Т–Њ –≤—А–µ–Љ—П –њ—А–Њ—И–ї–Њ–≥–Њ–і–љ–µ–≥–Њ –ї–Њ–Ї–і–∞—Г–љ–∞ —Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Є–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є —Б—В–Њ–ї–Ї–љ—Г–ї–Є—Б—М —Б –Ј–∞—В–Њ–≤–∞—А–Є–≤–∞–љ–Є–µ–Љ –Є —Б–Њ–Ї—А–∞—В–Є–ї–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Є –≤ –і–Њ–±—Л—З—Г. –Э–Њ –њ–Њ—Б–ї–µ –±—Л—Б—В—А–Њ–≥–Њ –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є—П —Б–њ—А–Њ—Б–∞ –љ–∞ —В–Њ–њ–ї–Є–≤–Њ, —В–∞–Ї–Њ–µ –ґ–µ –±—Л—Б—В—А–Њ–µ –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ –і–Њ–±—Л—З–Є –Њ–Ї–∞–Ј–∞–ї–Њ—Б—М –љ–µ–≤–Њ–Ј–Љ–Њ–ґ–љ—Л–Љ. –°–Є—В—Г–∞—Ж–Є—О —Г—Б—Г–≥—Г–±–Є–ї–∞ –њ—А–Њ—В–µ–Ї—Ж–Є–Њ–љ–Є—Б—В—Б–Ї–∞—П –Є–Љ–њ–Њ—А—В–љ–Њ-—Н–Ї—Б–њ–Њ—А—В–љ–∞—П –њ–Њ–ї–Є—В–Є–Ї–∞ –°–®–Р, –Х–≤—А–Њ—Б–Њ—О–Ј–∞ –Є –Ъ–Є—В–∞—П, –Ї–Њ—В–Њ—А—Л–µ –њ–Њ–і—А—Г–±–Є–ї–Є —Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Є–є —Б—Г–Ї, –љ–∞ –Ї–Њ—В–Њ—А–Њ–Љ —Б–Є–і—П—В, –њ—А–Њ—В–Є–≤ –†–Њ—Б—Б–Є–Є, –Т–µ–љ–µ—Б—Г—Н–ї—Л, –Ш—А–∞–љ–∞ –Є –Р–≤—Б—В—А–∞–ї–Є–Є.

вАҐ –Т–Њ-–≤—В–Њ—А—Л—Е. –У–ї–Њ–±–∞–ї—М–љ—Л–є –і–µ—Д–Є—Ж–Є—В –њ—А–Њ–Љ—Л—И–ї–µ–љ–љ–Њ–≥–Њ —Б—Л—А—М—П –Є –±–∞–Ј–Њ–≤—Л—Е —В–Њ–≤–∞—А–Њ–≤: –Љ–µ—В–∞–ї–ї–Њ–≤, —З–Є–њ–Њ–≤, –њ–Њ–ї–Є–Љ–µ—А–Њ–≤, –Є —В.–њ. –Ъ–Њ—В–Њ—А—Л–є –≤–Њ–Ј–љ–Є–Ї –Є–Ј –Ј–∞ —А–µ–Ј–Ї–Њ–≥–Њ —А–Њ—Б—В–∞ —Б–њ—А–Њ—Б–∞ –≤–Њ –≤—А–µ–Љ—П –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є—П —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є –њ–Њ—Б–ї–µ –њ–∞–љ–і–µ–Љ–Є–Є.

вАҐ –Т-—В—А–µ—В—М–Є—Е. –Ш–Ј–±—Л—В–Њ–Ї –і–µ–љ–µ–≥, –Ї–Њ—В–Њ—А—Л–µ —А–∞–Ј–і–∞–≤–∞–ї–Є—Б—М –љ–∞–ї–µ–≤–Њ –Є –љ–∞–њ—А–∞–≤–Њ –≤–Њ –≤—А–µ–Љ—П –њ–∞–љ–і–µ–Љ–Є–Є. –≠—В–Є –і–µ–љ—М–≥–Є, –≤ –Њ—В–ї–Є—З–Є–Є –Њ—В –љ–Њ—А–Љ–∞–ї—М–љ–Њ–≥–Њ –њ–Њ–ї–Њ–ґ–µ–љ–Є—П –і–µ–ї, –љ–µ–±—Л–ї–Є –Њ–±–µ—Б–њ–µ—З–µ–љ—Л –љ–Є —А–∞–±–Њ—В–∞–Љ–Є, –љ–Є —Г—Б–ї—Г–≥–∞–Љ–Є, –љ–Є —В–Њ–≤–∞—А–∞–Љ–Є. –Ш–Ј–±—Л—В–Њ–Ї –і–µ–љ–µ–≥ –њ—А–Є –і–µ—Д–Є—Ж–Є—В–µ —В–Њ–≤–∞—А–Њ–≤ —А–∞–Ј–Њ–≥–љ–∞–ї –Є–љ—Д–ї—П—Ж–Є—О, –Є … —Д–Њ–љ–і–Њ–≤—Л–є —А—Л–љ–Њ–Ї.

вАҐ –Ф–∞–ї–µ–µ вАУ –Ъ–Є—В–∞–є. –Э–∞ –њ–µ—А–µ–≥—А–µ—В–Њ–Љ –Ї–Є—В–∞–є—Б–Ї–Њ–Љ —А—Л–љ–Ї–µ –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В–Є —Б–ї—Г—З–Є–ї–∞—Б—М —Б–µ—А–Є—П –і–µ—Д–Њ–ї—В–Њ–≤ –њ–Њ –Њ–±–ї–Є–≥–∞—Ж–Є—П–Љ –Ї—А—Г–њ–љ–µ–є—И–Є—Е –Ј–∞—Б—В—А–Њ–є—Й–Є–Ї–Њ–≤. –≠—В–Њ —Б–њ—А–Њ–≤–Њ—Ж–Є—А–Њ–≤–∞–ї–Њ –Ї—А–Є–Ј–Є—Б –љ–∞ –і–Њ–ї–≥–Њ–≤–Њ–Љ —А—Л–љ–Ї–µ, –Ї–∞–Ї —Б–∞–Љ–Њ–≥–Њ –Ъ–Є—В–∞—П, —В–∞–Ї –Є –Ј–∞ –µ–≥–Њ –њ—А–µ–і–µ–ї–∞–Љ–Є. –Э–µ—Б–Ї–Њ–ї—М–Ї–Њ –њ–Њ—Б–ї–µ–і–љ–Є—Е –і–љ–µ–є –Љ—Л –љ–∞–±–ї—О–і–∞–µ–Љ –Љ–∞—Б—Б–Њ–≤—Л–є –≤—Л—Е–Њ–і –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ –Є–Ј –Є–љ—Б—В—А—Г–Љ–µ–љ—В–Њ–≤ —Б —Д–Є–Ї—Б–Є—А–Њ–≤–∞–љ–љ—Л–Љ –і–Њ—Е–Њ–і–Њ–Љ. –Т —В–Њ–Љ —З–Є—Б–ї–µ –Є –Є–Ј ETF –љ–∞ fixed Income. ETF —Б—В–∞–ї–Є –Њ—З–µ–љ—М –њ–Њ–њ—Г–ї—П—А–љ—Л –љ–∞ —Д–Њ–љ–µ –њ—А–Є—Е–Њ–і–∞ –љ–∞ —А—Л–љ–Њ–Ї –≤–Њ –≤—А–µ–Љ—П –ї–Њ–Ї–і–∞—Г–љ–∞ –Љ–Є–ї–ї–Є–Њ–љ–Њ–≤ –љ–Њ–≤—Л—Е –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤. –Ґ–µ–њ–µ—А—М –ґ–µ, –љ–∞ –≤–Њ–ї–љ–µ –≤—Л–≤–Њ–і–∞ —Б—А–µ–і—Б—В–≤ –Є–Ј ETF –Њ–љ–Є —Б—Л–≥—А–∞–ї–Є —Б –Є–љ–≤–µ—Б—В–Њ—А–∞–Љ–Є –Ј–ї—Г—О —И—Г—В–Ї—Г. –Э–∞—З–∞–ї–∞—Б—М —Ж–µ–њ–љ–∞—П —А–µ–∞–Ї—Ж–Є—П —Б–±—А–Њ—Б–∞ –∞–Ї—В–Є–≤–Њ–≤. –Т—Л–≤–Њ–і —Б—А–µ–і—Б—В–≤ –Є–Ј –Њ–±–ї–Є–≥–∞—Ж–Є–Њ–љ–љ—Л—Е ETF —Б–њ—А–Њ–≤–Њ—Ж–Є—А–Њ–≤–∞–ї –µ—Й–µ –±–Њ–ї—М—И–Є–є –Њ–±–≤–∞–ї –љ–∞ –≥–ї–Њ–±–∞–ї—М–љ–Њ–Љ –і–Њ–ї–≥–Њ–≤–Њ–Љ —А—Л–љ–Ї–µ. –Ф–Њ—Б—В–∞–ї–Њ—Б—М –Є —А–Њ—Б—Б–Є–є—Б–Ї–Є–Љ –Ю–§–Ч: –Є–љ–і–µ–Ї—Б RGBI –Њ–±–≤–∞–ї–Є–ї—Б—П –љ–∞ –і–≤—Г—Е–ї–µ—В–љ–Є–µ –Љ–Є–љ–Є–Љ—Г–Љ—Л. –Ш —Н—В–Њ –љ–µ –њ—А–Њ–±–ї–µ–Љ–∞ –Ю–§–Ч –Є —А–Њ—Б—Б–Є–є—Б–Ї–Њ–≥–Њ –≥–Њ—Б–і–Њ–ї–≥–∞ вАУ —Н—В–Њ –њ—А–Њ–±–ї–µ–Љ–∞ –ї–Є–Ї–≤–Є–і–љ–Њ—Б—В–Є –Є –љ–µ–≥–∞—В–Є–≤–љ–Њ–≥–Њ –і–Є—Б–±–∞–ї–∞–љ—Б–∞ –њ—А–Њ–і–∞–≤—Ж–Њ–≤ –Є –њ–Њ–Ї—Г–њ–∞—В–µ–ї–µ–є –њ–Њ –Ю–§–Ч.