RSS —Б—В–∞—В—М–Є

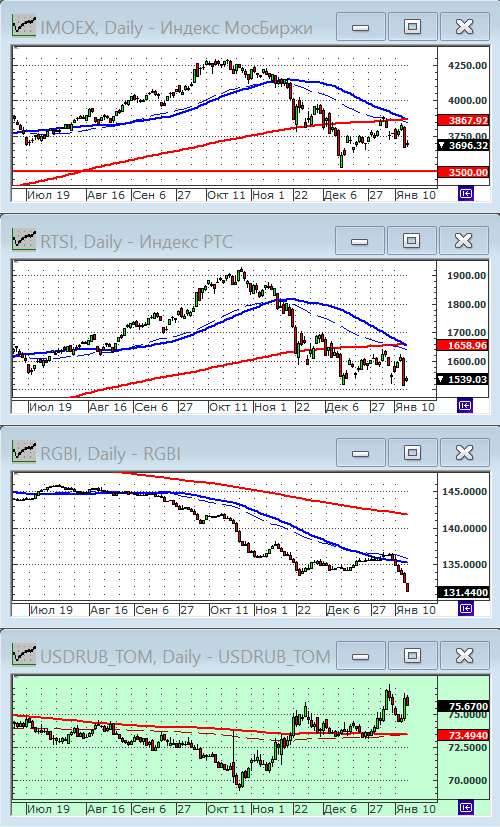

RSS —Б—В–∞—В—М–Є–Ш–Ј–Љ–µ–љ–µ–љ–Є–µ –Є–љ–і–µ–Ї—Б–Њ–≤ –Ј–∞ –љ–µ–і–µ–ї—О:

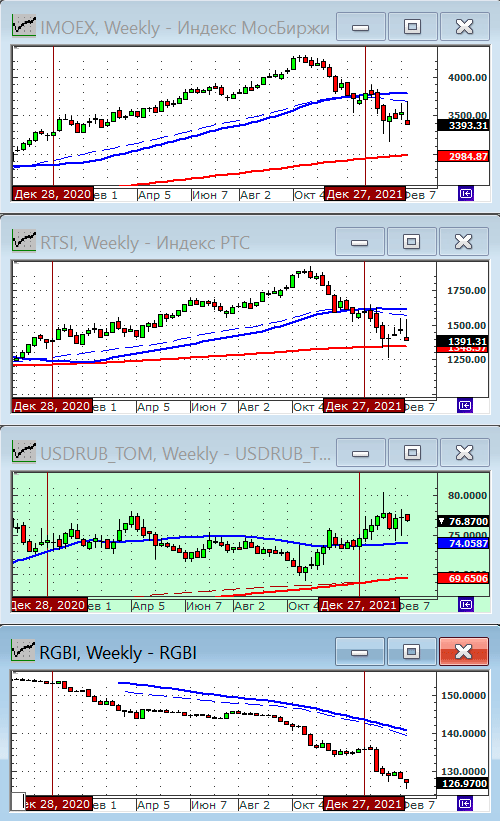

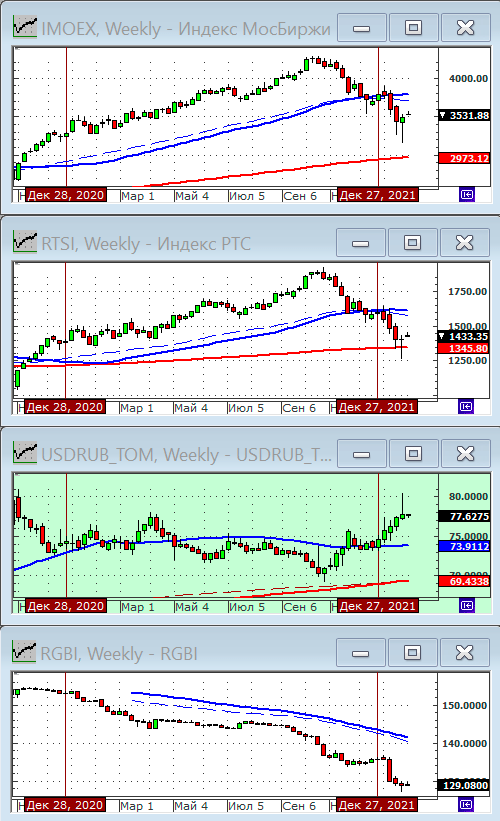

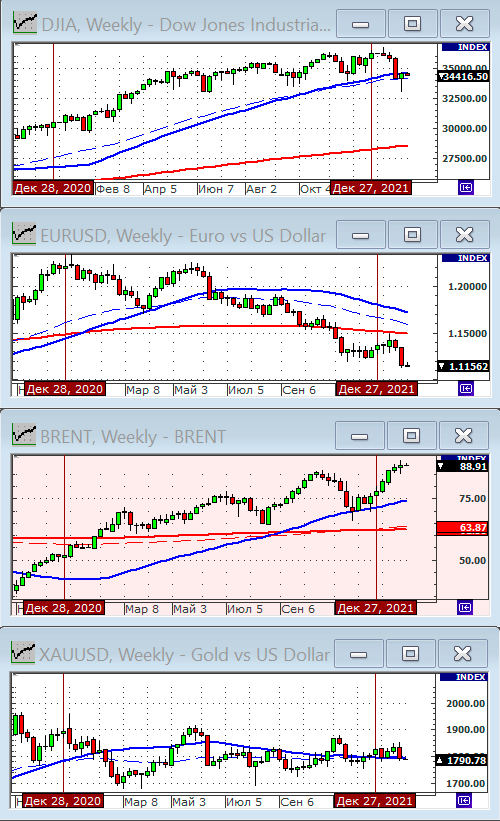

–Ш–љ–і–µ–Ї—Б –†–Ґ–°: 1391.31 (-5.9%)

–Ш–љ–і–µ–Ї—Б –†–Ґ–°: 1391.31 (-5.9%)

–Ш–љ–і–µ–Ї—Б Moc–С–Є—А–ґ–Є: 3393.31 (-4.3%)

–Ъ—Г—А—Б –і–Њ–ї–ї–∞—А–∞ –Ї —А—Г–±–ї—О: 77.30 (+0.2%)

–Ъ—Г—А—Б –і–Њ–ї–ї–∞—А–∞ –Ї —А—Г–±–ї—О: 77.30 (+0.2%)

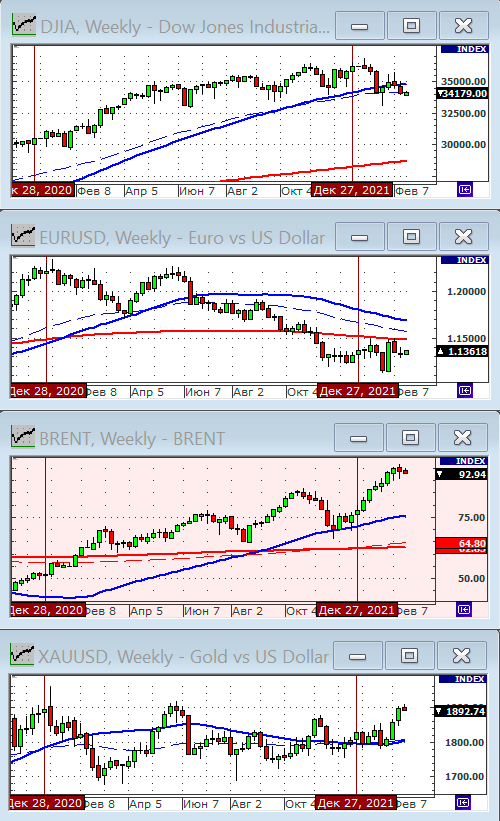

–Э–µ—Д—В—М –Љ–∞—А–Ї–Є Brent: 93.67 (-1.4%)

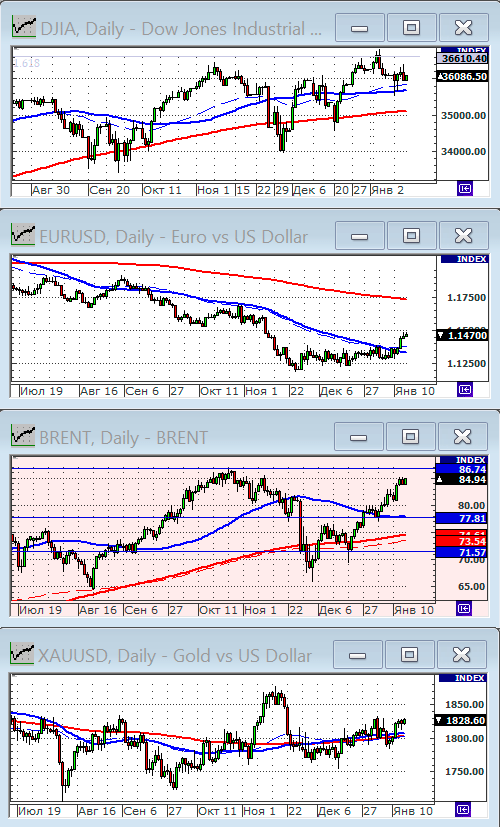

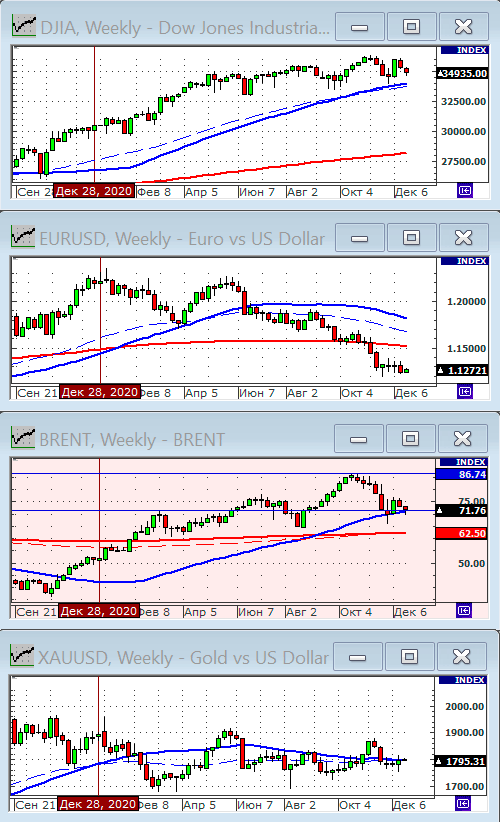

–Ш–љ–і–µ–Ї—Б DOW JONES: 34010.00 (-1.8%)

–Ш–љ–і–µ–Ї—Б –≥–Њ—Б–Њ–±–ї–Є–≥–∞—Ж–Є–є RGBI: 126.97 (-0.8%)

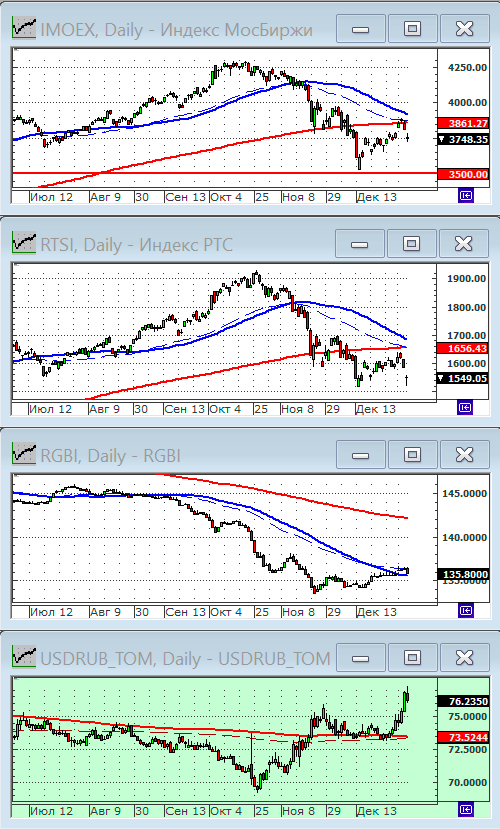

–Я–Њ –Є—В–Њ–≥–∞–Љ —В–Њ—А–≥–Њ–≤–Њ–є –љ–µ–і–µ–ї–Є —Б 14 –њ–Њ 18 —Д–µ–≤—А–∞–ї—П –Љ—Л –љ–∞–±–ї—О–і–∞–ї–Є —Б—Г—Й–µ—Б—В–≤–µ–љ–љ—Г—О –Ї–Њ—А—А–µ–Ї—Ж–Є—О –њ–Њ —А–Њ—Б—Б–Є–є—Б–Ї–Є–Љ –∞–Ї—Ж–Є—П–Љ. –Э–µ–≥–∞—В–Є–≤–љ—Л–є —В—А–µ–љ–і —Б—Д–Њ—А–Љ–Є—А–Њ–≤–∞–ї—Б—П –љ–∞ –≥–µ–Њ–њ–Њ–ї–Є—В–Є—З–µ—Б–Ї–Є—Е –љ–Њ–≤–Њ—Б—В—П—Е –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –Ї–Њ–љ—Д–ї–Є–Ї—В–∞ –љ–∞ –Ф–Њ–љ–±–∞—Б—Б–µ.

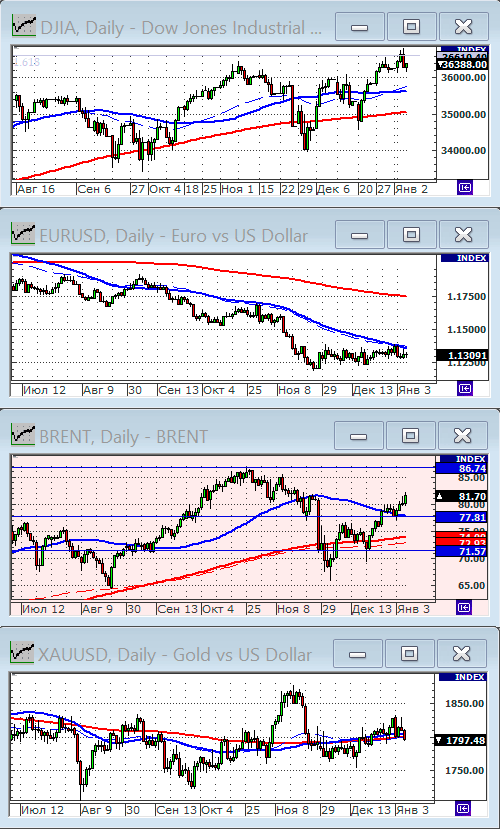

–°–њ—А–∞–≤–µ–і–ї–Є–≤–Њ—Б—В–Є —А–∞–і–Є –Њ—В–Љ–µ—В–Є–Љ, —З—В–Њ –љ–∞ –Ј–∞–њ–∞–і–љ—Л—Е –±–Є—А–ґ–∞—Е —В–∞–Ї –ґ–µ –Ї–Њ—А—А–µ–Ї—Ж–Є—П. –Р –њ–∞–і–µ–љ–Є–µ –Є–љ–і–µ–Ї—Б–∞ –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –±–Є—А–ґ–Є –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ –Є–љ–і–µ–Ї—Б–∞ DOW –±—Л–ї–Њ –≤ 2,5 —А–∞–Ј–∞ –±–Њ–ї—М—И–Є–Љ, —З—В–Њ –љ–µ–љ–∞–Љ–љ–Њ–≥–Њ –≤—Л—И–µ –Є—Б—В–Њ—А–Є—З–µ—Б–Ї–Њ–є –±–µ—В—Л –Є–љ–і–µ–Ї—Б–∞ IMOEX –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ DOW –Є–Љ–µ—О—Й–µ–є –Ј–љ–∞—З–µ–љ–Є–µ –љ–∞ —Г—А–Њ–≤–љ–µ 2,2. –Ф—А—Г–≥–Є–Љ–Є —Б–ї–Њ–≤–∞–Љ–Є, –≤ –њ–∞–і–µ–љ–Є–µ —А–Њ—Б—Б–Є–є—Б–Ї–Њ–≥–Њ —Д–Њ–љ–і–Њ–≤–Њ–≥–Њ —А—Л–љ–Ї–∞ –ї–Њ–Ї–∞–ї—М–љ—Л–є –љ–µ–≥–∞—В–Є–≤ –Є–Љ–µ–µ—В –≤–љ–µ—Б –Љ–µ–љ—М—И—Г—О —З–∞—Б—В—М. –Я–∞–і–µ–љ–Є–µ –љ–∞ –±–Є—А–ґ–∞—Е –љ–Њ—Б–Є—В –≥–ї–Њ–±–∞–ї—М–љ—Л–є —Е–∞—А–∞–Ї—В–µ—А. –У–ї–Њ–±–∞–ї—М–љ—Г—О –ґ–µ –Ї–Њ—А—А–µ–Ї—Ж–Є—О —Б–њ—А–Њ–≤–Њ—Ж–Є—А–Њ–≤–∞–ї–∞ –≤—Л—Б–Њ–Ї–∞—П –Є–љ—Д–ї—П—Ж–Є—П –≤ –°–®–Р –љ–∞ —Г—А–Њ–≤–љ–µ 7,5% –њ–Њ –Є—В–Њ–≥–∞–Љ —П–љ–≤–∞—А—П, –Є –Њ–ґ–Є–і–∞–љ–Є–µ —Б–Ї–Њ—А–Њ–≥–Њ –њ–Њ–≤—Л—И–µ–љ–Є—П —Б—В–∞–≤–Ї–Є –§–†–° –≤—Б–ї–µ–і –Ј–∞ —Н—В–Є–Љ.

–Ъ –і–≤—Г–Љ –љ–∞–Є–±–Њ–ї–µ–µ –≤–µ—Б–Њ–Љ—Л–Љ —Д–∞–Ї—В–Њ—А–∞–Љ, —Б–Њ–Ј–і–∞–≤—И–Є–Љ –њ—А–µ–і–њ–Њ—Б—Л–ї–Ї–∞–Љ–Є –Ї –Ї–Њ—А—А–µ–Ї—Ж–Є–Є –љ–∞ –≥–ї–Њ–±–∞–ї—М–љ—Л—Е —А—Л–љ–Ї–∞—Е: –Њ–ґ–Є–і–∞–љ–Є—П –Њ—В –§–†–° –∞–≥—А–µ—Б—Б–Є–≤–љ–Њ–є —А–µ–∞–Ї—Ж–Є–Є –љ–∞ –Є–љ—Д–ї—П—Ж–Є—О –Є —А–Њ—Б—Б–Є–є—Б–Ї–Њ-—Г–Ї—А–∞–Є–љ—Б–Ї–Є–є –Ї–Њ–љ—Д–ї–Є–Ї—В, –і–Њ–±–∞–≤–Є–ї–∞—Б—М —В—А–µ—В—М—П –њ—А–Њ–±–ї–µ–Љ–∞ – –≤—Л—Б–Њ–Ї–Є–µ —Ж–µ–љ—Л –љ–∞ –љ–µ—Д—В—М, –Ї–Њ—В–Њ—А—Л–µ –≤—Л—А–Њ—Б–ї–Є –Ј–∞ —В—А–Є –њ–Њ—Б–ї–µ–і–љ–Є—Е –Љ–µ—Б—П—Ж–∞ –љ–∞ 40% –і–Њ $93 bbl. –Т—Л—Б–Њ–Ї–∞—П –љ–µ—Д—В—М —Г–≤–µ–ї–Є—З–Є–≤–∞–µ—В —А–∞—Б—Е–Њ–і—Л –њ—А–µ–і–њ—А–Є—П—В–Є–є –Є –њ–Њ—В—А–µ–±–Є—В–µ–ї–µ–є, –Є —Г–≥—А–Њ–ґ–∞–µ—В —Г—Б–Ї–Њ—А–Є—В—М –Є –±–µ–Ј —В–Њ–≥–Њ —А–∞—Б—В—Г—Й—Г—О –Є–љ—Д–ї—П—Ж–Є—О. –Т –љ–µ–Љ–∞–ї–Њ–є —Б—В–µ–њ–µ–љ–Є –љ–µ—Д—В—М —А–∞—Б—В–µ—В –Є–Ј-–Ј–∞ –†–Њ—Б—Б–Є–Є вАУ –Њ–і–љ–Њ–≥–Њ –Є–Ј –Ї—А—Г–њ–љ–µ–є—И–Є—Е –≤ –Љ–Є—А–µ –µ–µ –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–µ–є. –†–∞—Б—В–µ—В –љ–∞ —А–Є—Б–Ї–∞—Е —Б–∞–љ–Ї—Ж–Є–є –њ—А–Њ—В–Є–≤ –†–Њ—Б—Б–Є–Є –Є–ї–Є –њ–∞–і–µ–љ–Є—П –і–Њ–±—Л—З–Є –Є/–Є–ї–Є —Н–Ї—Б–њ–Њ—А—В–∞ –Є–Ј –†–Њ—Б—Б–Є–Є –љ–∞ —Д–Њ–љ–µ —Г–Ї—А–∞–Є–љ—Б–Ї–Њ–≥–Њ –Ї–Њ–љ—Д–ї–Є–Ї—В–∞.

–Т –њ–Њ–љ–µ–і–µ–ї—М–љ–Є–Ї –љ–∞ –±–Є—А–ґ–∞—Е –°–®–Р —В–Њ—А–≥–Њ–≤ –љ–µ –±—Г–і–µ—В вАУ 21 —Д–µ–≤—А–∞–ї—П –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л–є –њ—А–∞–Ј–і–љ–Є–Ї –Ф–µ–љ—М –њ—А–µ–Ј–Є–і–µ–љ—В–Њ–≤.

–Т —Б—А–µ–і—Г 23 —Д–µ–≤—А–∞–ї—П вАУ –Ф–µ–љ—М —Б–Њ–≤–µ—В—Б–Ї–Њ–є –∞—А–Љ–Є–Є вАУ —В–Њ—А–≥–Є –њ–Њ —А–Њ—Б—Б–Є–є—Б–Ї–Є–Љ –∞–Ї—Ж–Є—П–Љ –њ—А–Њ–≤–Њ–і–Є—В—М—Б—П –љ–µ –±—Г–і—Г—В. –Э–Њ –±—Г–і–µ—В —Б–Њ—Е—А–∞–љ–µ–љ–∞ —В–Њ—А–≥–Њ–≤–ї—П –љ–∞ —Б—А–Њ—З–љ–Њ–Љ —А—Л–љ–Ї–µ –Є –Є–љ–Њ—Б—В—А–∞–љ–љ—Л–Љ–Є –∞–Ї—Ж–Є—П–Љ–Є. –°–Љ. moex.ru …

–Ґ–µ–Ї—Г—Й–∞—П –љ–µ–і–µ–ї—П –љ–∞—З–Є–љ–∞–µ—В—Б—П —Б –љ–Њ–≤–Њ—Б—В–µ–є –Њ –≤–µ—А–Њ—П—В–љ–Њ–Љ –≤–≤–µ–і–µ–љ–Є–Є –њ—А–Њ—В–Є–≤ —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –±–∞–љ–Ї–Њ–≤ —Б–∞–љ–Ї—Ж–Є–є –≤ –≤–Є–і–µ –Ј–∞–њ—А–µ—В–∞ –і–ї—П –љ–Є—Е —В—А–∞–љ–Ј–∞–Ї—Ж–Є–є –≤ –і–Њ–ї–ї–∞—А–∞—Е. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

–Я–µ–љ—В–∞–≥–Њ–љ –њ–ї–∞–љ–Є—А—Г–µ—В —Г–≤–µ–ї–Є—З–Є—В—М –Ј–∞–њ–∞—Б—Л —А–µ–і–Ї–Њ–Ј–µ–Љ–µ–ї—М–љ—Л—Е –Љ–Є–љ–µ—А–∞–ї–Њ–≤, –Ї–Њ–±–∞–ї—М—В–∞ –Є –ї–Є—В–Є—П, –Ї–Њ—В–Њ—А—Л–Љ–Є –Њ–љ —Г–њ—А–∞–≤–ї—П–µ—В, –і–ї—П –њ—А–∞–≤–Є—В–µ–ї—М—Б—В–≤–∞ –°–®–Р, —З—В–Њ–±—Л —Г–Љ–µ–љ—М—И–Є—В—М –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Г—О –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В—М –Њ—В –Ъ–Є—В–∞—П. Reuters …

–Ф—А—Г–≥–Є–µ —А–Є—Б–Ї–Є. 20-–≥–Њ —Д–µ–≤—А–∞–ї—П –Ј–∞–Ї–Њ–љ—З–Є–ї–∞—Б—М –Њ–ї–Є–Љ–њ–Є–∞–і–∞ –≤ –Ъ–Є—В–∞–µ, –Ї–Њ—В–Њ—А–∞—П –±—Л–ї–∞ —Б–і–µ—А–ґ–Є–≤–∞—О—Й–Є–Љ —Д–∞–Ї—В–Њ—А–Њ–Љ –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –Ї–Њ–љ—Д–ї–Є–Ї—В–∞ –љ–∞ –Ф–Њ–љ–±–∞—Б—Б–µ. –Ъ–Є—В–∞–є вАУ –≤–µ—Б–Њ–Љ—Л–є –Є–≥—А–Њ–Ї –≤ –≥–ї–Њ–±–∞–ї—М–љ–Њ–є –њ–Њ–ї–Є—В–Є–Ї–µ, –Є –љ–µ –њ–Њ—А—В–Є—В—М –µ–Љ—Г –њ—А–∞–Ј–і–љ–Є–Ї –±—Л–ї–Њ –≤ –Є–љ—В–µ—А–µ—Б–∞—Е –Є –°–®–Р –Є –†–Њ—Б—Б–Є–Є. –Ґ–µ–њ–µ—А—М —Н—В–Њ –Њ–≥—А–∞–љ–Є—З–µ–љ–Є–µ —Б–љ—П—В–Њ.

–Я—А–µ—А—Л–≤–Є—Б—В—Л–є —Д–Њ—А–Љ–∞—В —В–Њ—А–≥–Њ–≤ –≤ —В–µ—З–µ–љ–Є–µ –љ–µ–і–µ–ї–Є –Є–Ј-–Ј–∞ –њ—А–∞–Ј–і–љ–Є–Ї–Њ–≤, —Б–Њ–Ј–і–∞–µ—В –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Л–µ —А–Є—Б–Ї–Є –±–Њ–ї—М—И–Є—Е –≥—Н–њ–Њ–≤. –Ш –µ—Б–ї–Є –≤ –њ–Њ–љ–µ–і–µ–ї—М–љ–Є–Ї –Љ–Њ–ґ–љ–Њ —А–∞—Б—Б—З–Є—В—Л–≤–∞—В—М –љ–µ —З–∞—Б—В–Є—З–љ–Њ–µ –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ –Ї–Њ—В–Є—А–Њ–≤–Њ–Ї —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –∞–Ї—Ж–Є–є (–њ–Њ–Ї–∞ –Њ—В–і—Л—Е–∞—О—В —В—А–µ–є–і–µ—А—Л –Є–Ј –°–®–Р), —В–Њ –љ–∞—З–Є–љ–∞—П —Б–Њ –≤—В–Њ—А–љ–Є–Ї–∞ –≤–µ—А–Њ—П—В–љ–µ–µ –≤—Б–µ–≥–Њ –Љ—Л –≤–љ–Њ–≤—М —Г–≤–Є–і–Є–Љ –љ–Є—Б—Е–Њ–і—П—Й–Є–є —В—А–µ–љ–і, –љ–∞ —Д–Њ–љ–µ –љ–Є–Ј–Ї–Њ–є –ї–Є–Ї–≤–Є–і–љ–Њ—Б—В–Є.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є

–Я—А–Є–і–µ—А–ґ–Є–≤–∞—В—М—Б—П –≤—Л–ґ–Є–і–∞—В–µ–ї—М–љ–Њ–є —В–∞–Ї—В–Є–Ї–Є –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –њ–Њ–Ї—Г–њ–Ї–Є —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –Є –Ј–∞—А—Г–±–µ–ґ–љ—Л—Е –∞–Ї—Ж–Є–є. –°–Њ—Е—А–∞–љ—П—В—М –≤—Л—Б–Њ–Ї—Г—О –і–Њ–ї—О –љ–∞–ї–Є—З–љ—Л—Е –љ–∞ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л—Е —Б—З–µ—В–∞. –Ч–∞–Ї—А—Л—В—М –Љ–∞—А–ґ–Є–љ–∞–ї—М–љ—Л–µ –њ–Њ–Ј–Є—Ж–Є–Є.

вАҐ –Я–Њ–Ј–Є—Ж–Є–Њ–љ–љ–Њ:

–њ–Њ–Ї—Г–њ–∞—В—М –і–Є–≤–Є–і–µ–љ–і–љ—Л–µ –∞–Ї—Ж–Є–Є —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є: –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –Ш–љ—В–µ—А –†–Р–Ю, –Ю–У–Ъ-2, –†—Г—Б–У–Є–і—А–Њ

—А–Є—В–µ–є–ї–µ—А–Њ–≤: –Ы–µ–љ—В–∞, –Ь–∞–≥–љ–Є—В, X5, –ЮвАЩ–Ї–µ–є.

–Љ–µ—В–∞–ї–ї—Г—А–≥–Њ–≤: –У–Ь–Ъ –Э–Э, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Э–Ы–Ь–Ъ, –Ь–Ь–Ъ, –Ь–µ—З–µ–ї.

вАҐ –° –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–Љ–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ–Є —Ж–µ–ї—П–Љ–Є –њ–Њ–Ї—Г–њ–Ї–∞

–Ю–§–Ч: –≤—Л–њ—Г—Б–Ї–Њ–≤ 52002, *003, 26225, *233, *235, *236.

–Р–Ї—Ж–Є–є: –Я–Њ–ї–Є–Љ–µ—В–∞–ї–ї, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Ь–Ь–Ъ, –Э–Ы–Ь–Ъ, –†—Г—Б–Р–ї, –Р–Ї—А–Њ–љ, –§–Њ—Б–Р–≥—А–Њ, –Т–°–Ь–Я–Ю –Р–≤–Є—Б–Љ–∞, –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–∞—П –±–Є—А–ґ–∞, –ѓ–љ–і–µ–Ї—Б, –Р–§–Ъ –°–Є—Б—В–µ–Љ–∞, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј –њ—А–µ–≤., –Э–Ю–Т–Р–Ґ–≠–Ъ, –Ь–∞–≥–љ–Є—В, –Ы–µ–љ—В–∞, –У–∞–Ј–њ—А–Њ–Љ–љ–µ—Д—В—М, –Я–µ—В—А–Њ–њ–∞–≤–ї–Њ–≤—Б–Ї (POGR), –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –†—Г—Б–У–Є—А–Њ, –Ѓ–љ–Є–њ—А–Њ, –Ш–љ—В–µ—А–†–Р–Ю, –Ъ–Р–Ь–Р–Ч.

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –≤ —Б–Є—Б—В–µ–Љ–µ XTick Professional.

–†–∞–Ј–≤–µ—А–љ—Г—В—М –њ–Њ—Б—В –Є —З–Є—В–∞—В—М –і–∞–ї—М—И–µ …

–Т–∞—И–Є–љ–≥—В–Њ–љ –Є –µ–≥–Њ —Б–Њ—О–Ј–љ–Є–Ї–Є –≤ –Х–≤—А–Њ–њ–µ –Ј–∞–≤–µ—А—И–∞—О—В —А–∞–Ј—А–∞–±–Њ—В–Ї—Г –Њ–±—И–Є—А–љ–Њ–≥–Њ –њ–∞–Ї–µ—В–∞ —Б–∞–љ–Ї—Ж–Є–є –љ–∞ —Б–ї—Г—З–∞–є, –µ—Б–ї–Є –†–Њ—Б—Б–Є—П –љ–∞—З–љ–µ—В –≤—В–Њ—А–ґ–µ–љ–Є–µ. –Т —Б–њ–Є—Б–Ї–µ:

– –°–∞–љ–Ї—Ж–Є–Є –≤ –≤–Є–і–µ –Ј–∞–Љ–Њ—А–∞–ґ–Є–≤–∞–љ–Є—О –і–Њ–ї–ї–∞—А–Њ–≤—Л—Е –∞–Ї—В–Є–≤–Њ–≤ –љ–∞ –Ї–Њ—А—А–µ—Б–њ–Њ–љ–і–µ–љ—В—Б–Ї–Є—Е —Б—З–µ—В–∞—Е —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л—Е –±–∞–љ–Ї–Њ–≤ –Ј–∞ –≥—А–∞–љ–Є—Ж–µ–є.

– –Ч–∞–њ—А–µ—В –љ–∞ —Н–Ї—Б–њ–Њ—А—В —В–µ—Е–љ–Њ–ї–Њ–≥–Є–є, –≤–Ї–ї—О—З–∞—П —В–Њ–≤–∞—А—Л, –Є–Ј–≥–Њ—В–Њ–≤–ї–µ–љ–љ—Л–µ —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є—Е –Ї–Њ–Љ–њ–Њ–љ–µ–љ—В–Њ–≤ –Є–ї–Є –њ—А–Њ–≥—А–∞–Љ–Љ–љ–Њ–≥–Њ –Њ–±–µ—Б–њ–µ—З–µ–љ–Є—П.

– –°–∞–љ–Ї—Ж–Є–Є –њ—А–Њ—В–Є–≤ –Ї–Њ–љ–Ї—А–µ—В–љ—Л—Е —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –Љ–Є–ї–ї–Є–∞—А–і–µ—А–Њ–≤.

–Ю—Б—В–∞–µ—В—Б—П –љ–µ–і–Њ—Г–Љ–µ–љ–Є–µ –Њ—В –±—Г—А–љ–Њ–≥–Њ –њ–Њ—В–Њ–Ї–∞ –љ–Њ–≤–Њ—Б—В–µ–є, –Ї–Њ—В–Њ—А—Л–є –Ј–∞–Ї–Њ–љ—З–Є–ї—Б—П –љ–Є—З–µ–Љ?

–Ш–ї–Є —Н—В–Њ –±—Л–ї–Є –љ–µ –љ–Њ–≤–Њ—Б—В–Є?

–Ш–ї–Є –µ—Й–µ –љ–µ –Ј–∞–Ї–Њ–љ—З–Є–ї–Њ—Б—М?

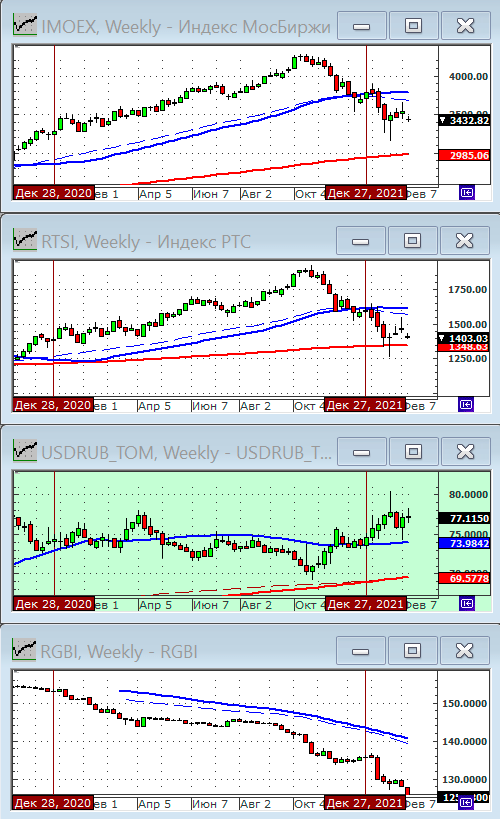

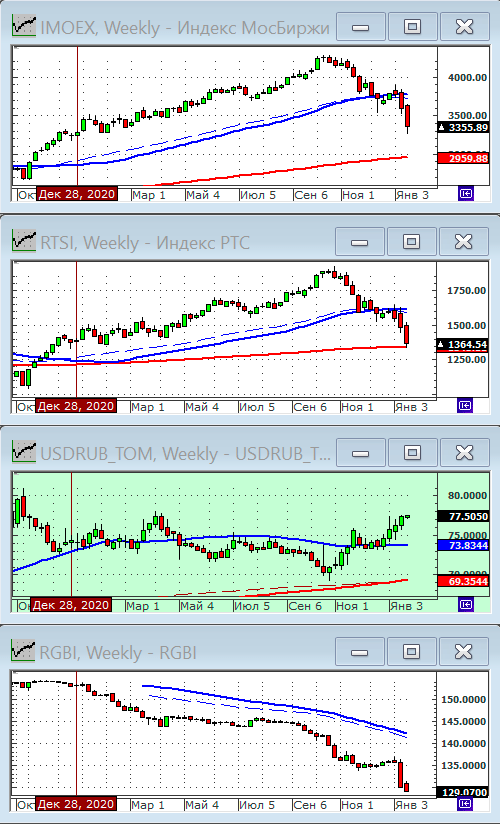

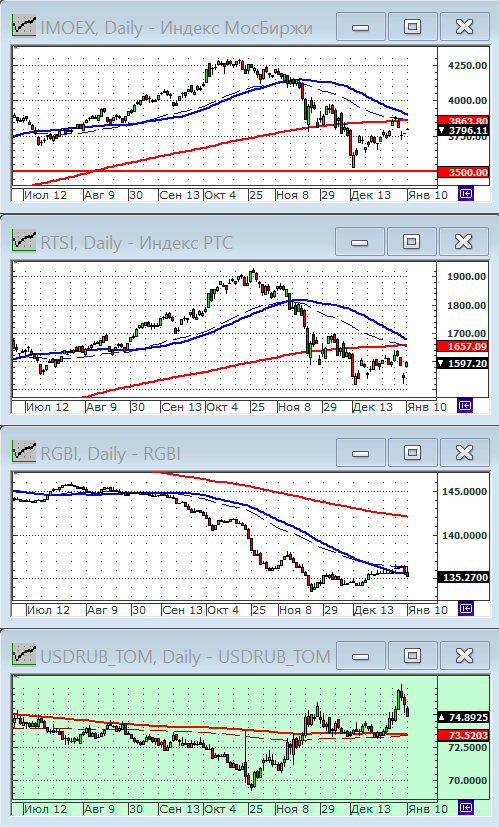

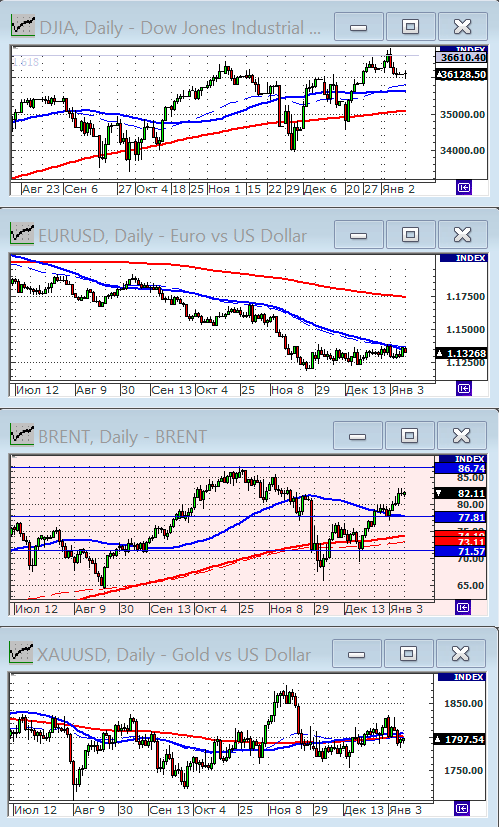

–Ш–Ј–Љ–µ–љ–µ–љ–Є–µ –Є–љ–і–µ–Ї—Б–Њ–≤ –Ј–∞ –љ–µ–і–µ–ї—О:

–Ш–љ–і–µ–Ї—Б –†–Ґ–°: 1479.10 (+3.3%)

–Ш–љ–і–µ–Ї—Б Moc–С–Є—А–ґ–Є: 3546.62 (+2.2%)

–Ъ—Г—А—Б –і–Њ–ї–ї–∞—А–∞ –Ї —А—Г–±–ї—О: 77.17 (+1.8%)

–Э–µ—Д—В—М –Љ–∞—А–Ї–Є Brent: 95.01 (+2.0%)

–Ш–љ–і–µ–Ї—Б DOW JONES: 34620.50 (-1.0%)

–Ш–љ–і–µ–Ї—Б –≥–Њ—Б–Њ–±–ї–Є–≥–∞—Ж–Є–є RGBI: 127.99 (-1.2%)

–Э–µ—Б–Љ–Њ—В—А—П –љ–∞ –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –і—А–∞–Љ–∞—В–Є—З–љ—Л–є —В–µ–Ї—Г—Й–Є–є –љ–Њ–≤–Њ—Б—В–љ–Њ–є —Д–Њ–љ, –≥—А–∞—Д–Є–Ї–Є –Є–љ–і–µ–Ї—Б–Њ–≤ –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –±–Є—А–ґ–Є –Њ—Б—В–∞—О—В—Б—П —Г–ґ–µ –Љ–µ—Б—П—Ж –≤ –Ј–Њ–љ–µ –Ї–Њ–љ—Б–Њ–ї–Є–і–∞—Ж–Є–Є.

–Ъ–ї—О—З–µ–≤—Л–µ –љ–Њ–≤–Њ—Б—В–Є:

–Я–Њ–≤—Л—И–µ–љ–Є–µ –¶–С –†–§ –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–Є —Б 8,5% –і–Њ 9,5%.

–†–µ—И–µ–љ–Є–µ —Б–њ—А–Њ–≤–Њ—Ж–Є—А–Њ–≤–∞–ї–Њ —А–Њ—Б—В –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є –Є —Б–љ–Є–ґ–µ–љ–Є–µ –Ї–Њ—В–Є—А–Њ–≤–Њ–Ї –≥–Њ—Б–Њ–±–ї–Є–≥–∞—Ж–Є–є. –≠—В–∞ —В–µ–љ–і–µ–љ—Ж–Є—П –љ–∞—З–∞–ї–∞—Б—М –≤ –њ—П—В–љ–Є—Ж—Г, –Є –њ—А–Њ–і–Њ–ї–ґ–Є–ї–∞ —А–∞–Ј–≤–Є—В–Є–µ –≤ –њ–Њ–љ–µ–і–µ–ї—М–љ–Є–Ї. –Э–∞ —В–µ–Ї—Г—Й–Є–є –Љ–Њ–Љ–µ–љ—В –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –≤—Л–њ—Г—Б–Ї–Њ–≤ –Ю–§–Ч —Б –і–∞–ї—М–љ–Є–Љ–Є —Б—А–Њ–Ї–∞–Љ–Є –њ–Њ–≥–∞—И–µ–љ–Є—П –і–Њ—Б—В–Є–≥–ї–∞ 10%, —З—В–Њ –њ–Њ–ї–Њ—Б—В—М—О —Г—З–Є—В—Л–≤–∞–µ—В –≤ —Ж–µ–љ–µ —Б—В–∞–≤—Г –¶–µ–љ—В—А–Њ–±–∞–љ–Ї–∞.

–†–Њ—Б—В –Є–љ—Д–ї—П—Ж–Є–Є –≤ –°–®–Р –≤ —П–љ–≤–∞—А–µ –і–Њ 7,5%. –≠—В–Њ 40-–ї–µ—В–љ–Є–є –Љ–∞–Ї—Б–Є–Љ—Г–Љ.

–Э–Њ–≤–Њ—Б—В—М –Љ–Њ–Љ–µ–љ—В–∞–ї—М–љ–Њ —Б–њ—А–Њ–≤–Њ—Ж–Є—А–Њ–≤–∞–ї–∞ –Ї–Њ—А—А–µ–Ї—Ж–Є—О –љ–∞ –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Њ–Љ —А—Л–љ–Ї–µ –∞–Ї—Ж–Є–є, –љ–∞ –Њ–ґ–Є–і–∞–љ–Є—П—Е –±–Њ–ї–µ–µ –∞–≥—А–µ—Б—Б–Є–≤–љ–Њ–≥–Њ –њ–Њ–≤—Л—И–µ–љ–Є—П –њ—А–Њ—Ж–µ–љ—В–љ–Њ–є —Б—В–∞–≤–Ї–Є –§–†–°, —З–µ–Љ –Њ–ґ–Є–і–∞–ї–Њ—Б—М —А–∞–љ–µ–µ.

–†–Њ—Б—В —Н—Б–Ї–∞–ї–∞—Ж–Є–Є –љ–∞ –£–Ї—А–∞–Є–љ–µ.

–Ю–ґ–Є–і–∞–љ–Є—П –љ–∞—З–∞–ї–∞ –≤–Њ–є–љ—Л –љ–∞ –£–Ї—А–∞–Є–љ–µ —Г–ґ–µ –љ–µ –њ–µ—А–≤—Л–є –і–µ–љ—М —П–≤–ї—П—О—В—Б—П —Д–∞–Ї—В–Њ—А–Њ–Љ, –Њ–Ї–∞–Ј—Л–≤–∞—О—Й–Є–Љ –і–∞–≤–ї–µ–љ–Є–µ –љ–∞ —А–Њ—Б—Б–Є–є—Б–Ї–Є–µ ¬Ђ–≥–Њ–ї—Г–±—Л–µ —Д–Є—И–Ї–Є¬ї –Є –≥–Њ—Б–Њ–±–ї–Є–≥–∞—Ж–Є–Є. –≠—В–∞ —В–µ–љ–і–µ–љ—Ж–Є—П –±—Л–ї–∞ —Г—Б–Є–ї–µ–љ–∞ –≤ –њ—П—В–љ–Є—Ж—Г —А–µ—И–µ–љ–Є–µ–Љ –¶–С –њ–Њ –њ—А–Њ—Ж–µ–љ—В–љ–Њ–є —Б—В–∞–≤–Ї–µ. –Т —Б–ї—Г—З–∞–µ –љ–∞—З–∞–ї–∞ –≤–Њ–µ–љ–љ—Л—Е –і–µ–є—Б—В–≤–Є–є, –µ—Б—В—М —А–Є—Б–Ї –≤–≤–µ–і–µ–љ–Є—П —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є—Е —Б–∞–љ–Ї—Ж–Є–є –њ—А–Њ—В–Є–≤ –≥–Њ—Б–і–Њ–ї–≥–∞, –Ї—А—Г–њ–љ–µ–є—И–Є—Е —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е —Н–Ї—Б–њ–Њ—А—В–µ—А–Њ–≤, –±–∞–љ–Ї–Њ–≤ –Є –і—А—Г–≥–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є.

–Э–µ—Д—В—М –Њ–±–љ–Њ–≤–ї—П–µ—В —Б–≤–Њ–Є –Љ–љ–Њ–≥–Њ–ї–µ—В–љ–Є–µ –Љ–∞–Ї—Б–Є–Љ—Г–Љ—Л

–љ–∞ —Д–Њ–љ–µ –Њ–ґ–Є–і–∞–µ–Љ–Њ–≥–Њ –≤–Њ–µ–љ–љ–Њ–≥–Њ –Ї–Њ–љ—Д–ї–Є–Ї—В–∞ –љ–∞ –£–Ї—А–∞–Є–љ–µ, –∞ —В–∞–Ї–ґ–µ –Њ–і–љ–Њ–≤—А–µ–Љ–µ–љ–љ–Њ —Б —Н—В–Є–Љ –љ–∞ –і—А—Г–≥–Є—Е —Д–∞–Ї—В–Њ—А–∞—Е: —Б–љ–Є–ґ–µ–љ–Є–Є —Б–Ї–ї–∞–і—Б–Ї–Є—Е –Ј–∞–њ–∞—Б–Њ–≤ –Є –і–µ—Д–Є—Ж–Є—В–∞; –≥–ї–Њ–±–∞–ї—М–љ–Њ–≥–Њ —А–Њ—Б—В–∞ –Є–љ—Д–ї—П—Ж–Є–Є.

–Ъ—Г—А—Б —А—Г–±–ї—П

–Є—Б–њ—Л—В—Л–≤–∞–ї —И–Њ–Ї–Њ–≤–Њ–µ –і–∞–≤–ї–µ–љ–Є–µ –≤ –њ—П—В–љ–Є—Ж—Г –љ–∞ –≥–µ–Њ–њ–Њ–ї–Є—В–Є—З–µ—Б–Ї–Є—Е –љ–Њ–≤–Њ—Б—В—П—Е –њ–Њ –£–Ї—А–∞–Є–љ–µ. –Ю–і–љ–∞–Ї–Њ –µ–≥–Њ –њ–∞–і–µ–љ–Є–µ —Б–і–µ—А–ґ–Є–≤–∞–ї–Њ—Б—М –Њ–і–љ–Њ–≤—А–µ–Љ–µ–љ–љ—Л–Љ –≤—Б–њ–ї–µ—Б–Ї–Њ–Љ —Ж–µ–љ –љ–∞ –љ–µ—Д—В—М –і–Њ –њ–Њ—З—В–Є –≤–Њ—Б—М–Љ–Є–ї–µ—В–љ–µ–≥–Њ —А–µ–Ї–Њ—А–і–∞. –Р –≤ –њ–Њ–љ–µ–і–µ–ї—М–љ–Є–Ї, —Б—Г–і—П –њ–Њ –≤—Б–µ–Љ—Г –њ–Њ–і–і–µ—А–ґ–Ї–∞ –Њ–±–µ—Б–њ–µ—З–Є–≤–∞–ї–∞—Б—М –Љ–∞—Б—Б–Є—А–Њ–≤–∞–љ–љ—Л–Љ–Є –Є–љ—В–µ—А–≤–µ–љ—Ж–Є—П–Љ–Є –¶–С –†–§ –≤ –њ–Њ–љ–µ–і–µ–ї—М–љ–Є–Ї.

–Т—Б–µ –Ї–Њ—А–њ–Њ—А–∞—В–Є–≤–љ—Л–µ –љ–Њ–≤–Њ—Б—В–Є —Г—Е–Њ–і—П—В –љ–∞ –≤—В–Њ—А–Њ–є –њ–ї–∞–љ, –љ–∞ —Д–Њ–љ–µ –њ–µ—А–µ—З–Є—Б–ї–µ–љ–љ—Л—Е –≤—Л—И–µ –≥–ї–Њ–±–∞–ї—М–љ—Л—Е –љ–Њ–≤–Њ—Б—В–µ–є.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є

–Я—А–Є–і–µ—А–ґ–Є–≤–∞—В—М—Б—П –≤—Л–ґ–Є–і–∞—В–µ–ї—М–љ–Њ–є —В–∞–Ї—В–Є–Ї–Є –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –њ–Њ–Ї—Г–њ–Ї–Є —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –Є –Ј–∞—А—Г–±–µ–ґ–љ—Л—Е –∞–Ї—Ж–Є–є. –°–Њ—Е—А–∞–љ—П—В—М –≤—Л—Б–Њ–Ї—Г—О –і–Њ–ї—О –љ–∞–ї–Є—З–љ—Л—Е –љ–∞ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л—Е —Б—З–µ—В–∞. –Ч–∞–Ї—А—Л—В—М –Љ–∞—А–ґ–Є–љ–∞–ї—М–љ—Л–µ –њ–Њ–Ј–Є—Ж–Є–Є.

вАҐ –Я–Њ–Ј–Є—Ж–Є–Њ–љ–љ–Њ:

–њ–Њ–Ї—Г–њ–∞—В—М –і–Є–≤–Є–і–µ–љ–і–љ—Л–µ –∞–Ї—Ж–Є–Є —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є: –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –Ш–љ—В–µ—А –†–Р–Ю, –Ю–У–Ъ-2, –†—Г—Б–У–Є–і—А–Њ

—А–Є—В–µ–є–ї–µ—А–Њ–≤: –Ы–µ–љ—В–∞, –Ь–∞–≥–љ–Є—В, X5, –ЮвАЩ–Ї–µ–є.

–Љ–µ—В–∞–ї–ї—Г—А–≥–Њ–≤: –У–Ь–Ъ –Э–Э, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Э–Ы–Ь–Ъ, –Ь–Ь–Ъ, –Ь–µ—З–µ–ї.

вАҐ –° –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–Љ–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ–Є —Ж–µ–ї—П–Љ–Є –њ–Њ–Ї—Г–њ–Ї–∞

–Ю–§–Ч: –≤—Л–њ—Г—Б–Ї–Њ–≤ 52002, *003, 26225, *233, *235, *236.

–Р–Ї—Ж–Є–є: –Я–Њ–ї–Є–Љ–µ—В–∞–ї–ї, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Ь–Ь–Ъ, –Э–Ы–Ь–Ъ, –†—Г—Б–Р–ї, –Р–Ї—А–Њ–љ, –§–Њ—Б–Р–≥—А–Њ, –Т–°–Ь–Я–Ю –Р–≤–Є—Б–Љ–∞, –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–∞—П –±–Є—А–ґ–∞, –ѓ–љ–і–µ–Ї—Б, –Р–§–Ъ –°–Є—Б—В–µ–Љ–∞, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј –њ—А–µ–≤., –Э–Ю–Т–Р–Ґ–≠–Ъ, –Ь–∞–≥–љ–Є—В, –Ы–µ–љ—В–∞, –У–∞–Ј–њ—А–Њ–Љ–љ–µ—Д—В—М, –Я–µ—В—А–Њ–њ–∞–≤–ї–Њ–≤—Б–Ї (POGR), –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –†—Г—Б–У–Є—А–Њ, –Ѓ–љ–Є–њ—А–Њ, –Ш–љ—В–µ—А–†–Р–Ю, –Ъ–Р–Ь–Р–Ч.

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –≤ —Б–Є—Б—В–µ–Љ–µ XTick Professional.

11 —Д–µ–≤—А–∞–ї—П –≤ 15:00 –≠–ї—М–≤–Є—А–∞ –Э–∞–±–Є—Г–ї–ї–Є–љ–∞ —Б–і–µ–ї–∞–µ—В –Ј–∞—П–≤–ї–µ–љ–Є–µ –њ–Њ –і–µ–љ–µ–ґ–љ–Њ-–Ї—А–µ–і–Є—В–љ–Њ–є –њ–Њ–ї–Є—В–Є–Ї–µ –Є –Њ–±–љ–Њ–≤–ї–µ–љ–љ–Њ–Љ—Г –њ—А–Њ–≥–љ–Њ–Ј—Г –С–∞–љ–Ї–∞ –†–Њ—Б—Б–Є–Є. –Я—А—П–Љ—Г—О —В—А–∞–љ—Б–ї—П—Ж–Є—О —Б–Љ. –љ–∞ YouTube –Ї–∞–љ–∞–ї–µ –¶–С : https://www.youtube.com/user/BankofRussia

–°–Њ–Љ–љ–µ–≤–∞—В—М—Б—П –≤ —В–Њ–Љ, —З—В–Њ –¶–С –њ–Њ–і–љ–Є–Љ–µ—В —Б—В–∞–≤–Ї—Г –љ–µ –њ—А–Є—Е–Њ–і–Є—В—Б—П, –Њ—Б–Њ–±–µ–љ–љ–Њ –њ–Њ—Б–ї–µ —В–Њ–≥–Њ, –Ї–∞–Ї –≤—З–µ—А–∞ –≤ –°–®–Р –±—Л–ї –Њ–њ—Г–±–ї–Є–Ї–Њ–≤–∞–љ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—М –њ–Њ –Є–љ—Д–ї—П—Ж–Є–Є –Ј–∞ —П–љ–≤–∞—А—М —Б–Њ –Ј–љ–∞—З–µ–љ–Є–µ–Љ 7,5% –≥/–≥. –≠—В–Њ —Б–Њ—А–Њ–Ї–∞–ї–µ—В–љ–Є–є –Љ–∞–Ї—Б–Є–Љ—Г–Љ —Б–Љ. Reuters …

–Я—А–Њ–≥–љ–Њ–Ј –њ–Њ –њ–Њ–≤—Л—И–µ–љ–Є—О –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–µ: +1% –Ї —В–µ–Ї—Г—Й–µ–є 8,5%, –Є —Н—В–Њ –Ј–∞–ї–Њ–ґ–µ–љ–Њ –≤ —Ж–µ–љ–µ —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –∞–Ї—Ж–Є–є –Є –Њ–±–ї–Є–≥–∞—Ж–Є–є. –°–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ, –µ—Б–ї–Є –њ–Њ —Д–∞–Ї—В—Г –њ–Њ–≤—Л—И–µ–љ–Є–µ –Њ–Ї–∞–ґ–µ—В—Б—П –Љ–µ–љ—М—И–µ, –ґ–і–µ–Љ —А–Њ—Б—В–∞, –µ—Б–ї–Є –±–Њ–ї—М—И–µ –њ–∞–і–µ–љ–Є—П –Ї–Њ—В–Є—А–Њ–≤–Њ–Ї, –µ—Б–ї–Є 1% – —В–Њ … ???

–Ь–µ–і—Г —В–µ–Љ, –≤ –†–Њ—Б—Б–Є–Є —Б –Є–љ—Д–ї—П—Ж–Є–µ–є —В–Њ–ґ–µ –љ–µ –≤—Б–µ —Е–Њ—А–Њ—И–Њ. –Ю–і–љ–∞–Ї–Њ, –Ї–∞–Ї –±—Л –љ–µ –Ї—А–Є—В–Є–Ї–Њ–≤–∞–ї–Є —А—Г–±–ї—М, –¶–С –Є –њ—А–∞–≤–Є—В–µ–ї—М—Б—В–≤–Њ, —А—Г–±–ї–µ–≤–∞—П –Є–љ—Д–ї—П—Ж–Є—П —Б–Њ–њ–Њ—Б—В–∞–≤–Є–Љ–∞ —Б –і–Њ–ї–ї–∞—А–Њ–≤–Њ–є. —Б–Љ. —Д–µ–≤—А–∞–ї—М—Б–Ї–Є–є –і–Њ–Ї–ї–∞–і –¶–С –†–§ –Ш—Б—В–Њ—З–љ–Є–Ї …

–Т—З–µ—А–∞, —А–Њ—Б—В –Є–љ—Д–ї—П—Ж–Є–Є –≤—Л—И–µ –њ—А–Њ–≥–љ–Њ–Ј–∞ —Б–њ—А–Њ–≤–Њ—Ж–Є—А–Њ–≤–∞–ї –Ї–Њ—А—А–µ–Ї—Ж–Є—О –љ–∞ –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Њ–Љ —А—Л–љ–Ї–µ –∞–Ї—Ж–Є–є. –Р —Б–µ–≥–Њ–і–љ—П—И–љ–µ–µ –њ–Њ–≤—Л—И–µ–љ–Є–µ —Б—В–∞–≤–Ї–Є –¶–С –і–Њ–ї–ґ–љ–Њ —Б—В–∞—В—М –њ–Њ–≤–Њ–і–Њ–Љ –Ї –Ї–Њ—А—А–µ–Ї—Ж–Є–Є –≤ –†–Њ—Б—Б–Є–є—Б–Ї–Є—Е –±—Г–Љ–∞–≥–∞—Е.

–Я–Њ—В–µ–љ—Ж–Є–∞–ї —Н—В–Є—Е –љ–µ–≥–∞—В–Є–≤–љ—Л—Е —Б–Њ–±—Л—В–Є–є –Њ—Ж–µ–љ–Є–≤–∞–µ—В—Б—П –і–ї–Є—В–µ–ї—М–љ–Њ—Б—В—М—О 3-4 –і–љ—П. –Т–µ—А–Њ—П—В–љ–µ–µ –≤—Б–µ–≥–Њ, –Ї –Ї–Њ–љ—Ж—Г —Б–ї–µ–і—Г—О—Й–µ–є –љ–µ–і–µ–ї–Є –≤–Њ–ї–љ–∞ –Ї–Њ—А—А–µ–Ї—Ж–Є–Є –љ–∞ –≥–ї–Њ–±–∞–ї—М–љ—Л—Е —А—Л–љ–Ї–∞—Е, –љ–∞—З–∞–≤—И–∞—П—Б—П –≤ —З–µ—В–≤–µ—А–≥, –Њ–Ї–Њ–љ—З–Є—В—Б—П, –µ—Б–ї–Є –љ–µ –±—Г–і–µ—В –љ–Њ–≤—Л—Е –љ–µ–≥–∞—В–Є–≤–љ—Л—Е –љ–Њ–≤–Њ—Б—В–µ–є.

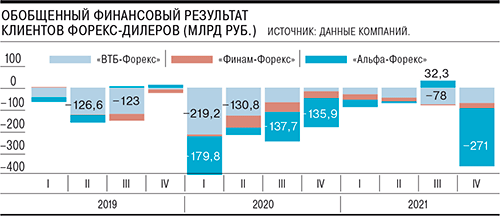

–°–Њ–≤–Њ–Ї—Г–њ–љ—Л–µ –њ–Њ—В–µ—А–Є –Ї–ї–Є–µ–љ—В–Њ–≤ —В—А–µ—Е –Ї—А—Г–њ–љ–µ–є—И–Є—Е —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –ї–Є—Ж–µ–љ–Ј–Є—А–Њ–≤–∞–љ–љ—Л—Е —Д–Њ—А–µ–Ї—Б-–і–Є–ї–µ—А–Њ–≤ –Ј–∞ 4 –Ї–≤–∞—А—В–∞–ї 2021 –≥–Њ–і–∞ —Б–Њ—Б—В–∞–≤–Є–ї–Є 368 –Љ–ї–љ —А—Г–±. https://www.kommersant.ru >>

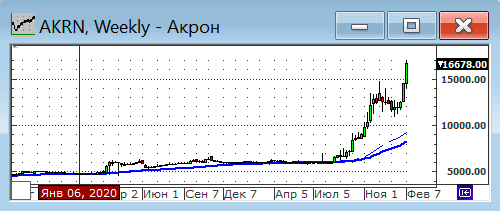

–Ъ–Њ—В–Є—А–Њ–≤–Ї–Є –Р–Ї—А–Њ–љ–∞ –Њ–±–љ–Њ–≤–Є–ї–Є –Є—Б—В–Њ—А–Є—З–µ—Б–Ї–Є–є –Љ–∞–Ї—Б–Є–Љ—Г–Љ, –њ–Њ—Б–ї–µ –њ–Њ—П–≤–ї–µ–љ–Є—П –љ–Њ–≤–Њ—Б—В–µ–є –Њ –њ–Њ–Ї—Г–њ–Ї–µ –Є–Љ –Ј–∞–≤–Њ–і–∞ —Г–і–Њ–±—А–µ–љ–Є–є Nitrogen Fertilizer Unit II —Г –±—А–∞–Ј–Є–ї—М—Б–Ї–Њ–є Petrobras. –°—В–Њ—А–Њ–љ—Л –њ–ї–∞–љ–Є—А—Г—О—В –Њ–±—Б—Г–і–Є—В—М —Б–і–µ–ї–Ї—Г –≤ —А–∞–Љ–Ї–∞—Е –≤–Є–Ј–Є—В–∞ –њ—А–µ–Ј–Є–і–µ–љ—В–∞ –С—А–∞–Ј–Є–ї–Є–Є –Ц–∞–Є—А–∞ –С–Њ–ї—Б–Њ–љ–∞—А—Г –≤ –†–Њ—Б—Б–Є—О 14вАУ17 —Д–µ–≤—А–∞–ї—П. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

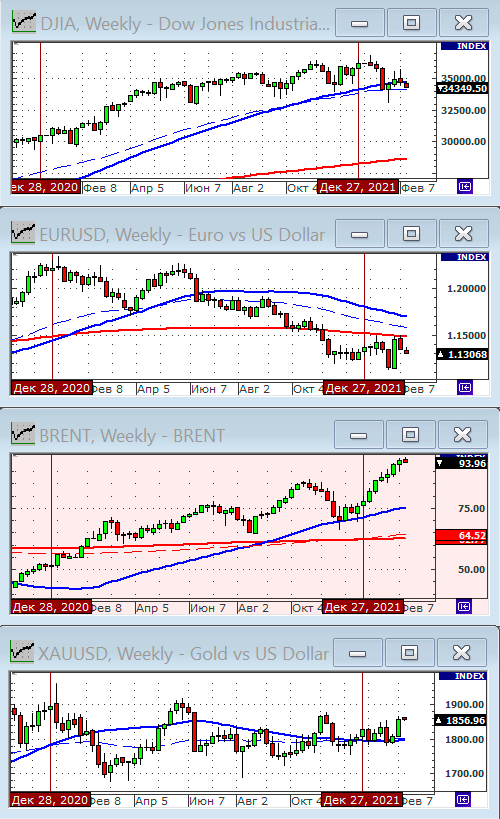

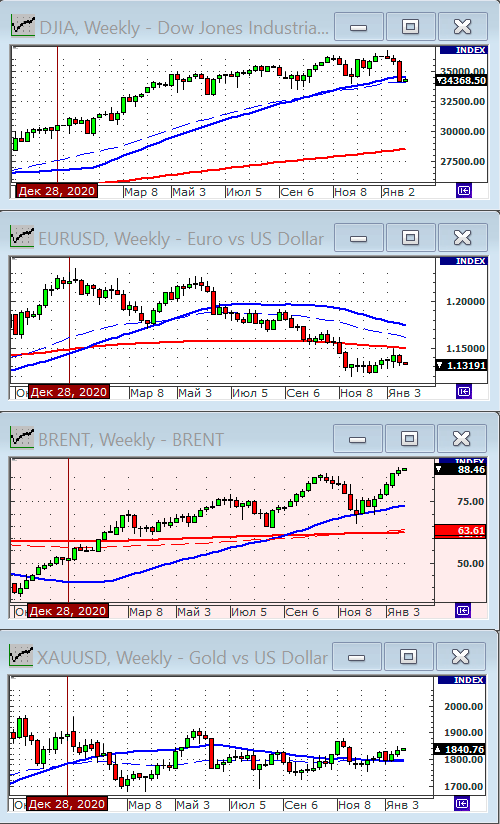

–Ш–Ј–Љ–µ–љ–µ–љ–Є–µ –Є–љ–і–µ–Ї—Б–Њ–≤ –Ј–∞ –љ–µ–і–µ–ї—О:

–Ш–љ–і–µ–Ї—Б –†–Ґ–°: 1432.31 (+1.8%)

–Ш–љ–і–µ–Ї—Б Moc–С–Є—А–ґ–Є: 3471.01 (-0.5%)

–Ъ—Г—А—Б –і–Њ–ї–ї–∞—А–∞ –Ї —А—Г–±–ї—О: 75.83 (-2.5%)

–Э–µ—Д—В—М –Љ–∞—А–Ї–Є Brent: 93.14 (+4.8%)

–Ш–љ–і–µ–Ї—Б DOW JONES: 34975.00 (+1.1%)

–Ш–љ–і–µ–Ї—Б –≥–Њ—Б–Њ–±–ї–Є–≥–∞—Ж–Є–є RGBI: 129.54 (+0.6%)

–Я–Њ –Є—В–Њ–≥–∞ –љ–µ–і–µ–ї–Є 31 —П–љ–≤ вАУ 4 —Д–µ–≤—А –љ–∞ —А–Њ—Б—Б–Є–є—Б–Ї–Њ–Љ —А—Л–љ–Ї–µ, –≤ —Ж–µ–ї–Њ–Љ —Б–Њ—Е—А–∞–љ—П–ї—Б—П status quo. –Ъ–∞–Ї –Є –Њ–ґ–Є–і–∞–ї–Њ—Б—М, –Є–љ–і–µ–Ї—Б—Л –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –±–Є—А–ґ–Є –±—Л–ї–Є –≤ –±–Њ–Ї–Њ–≤–Є–Ї–µ.

–Э–µ—Д—В—М

–Ч–∞–Љ–µ—В–љ—Л–Љ –і–≤–Є–ґ–µ–љ–Є–µ–Љ —Б—В–∞–ї —А–Њ—Б—В —Ж–µ–љ –љ–∞ –љ–µ—Д—В—М –±–Њ–ї–µ–µ —З–µ–Љ –љ–∞ 5%. –Ъ–Њ—В–Є—А–Њ–≤–Ї–Є –љ–µ—Д—В–Є –Њ–±–љ–Њ–≤–Є–ї–Є —Б–≤–Њ–Є —Б–µ–Љ–Є–ї–µ—В–љ–Є–µ –Љ–∞–Ї—Б–Є–Љ—Г–Љ—Л, –љ–∞ —Д–Њ–љ–µ –њ–∞–і–µ–љ–Є—П –Ј–∞–њ–∞—Б–Њ–≤ —Г–≥–ї–µ–≤–Њ–і–Њ—А–Њ–і–љ–Њ–≥–Њ —Б—Л—А—М—П –Є —А–Њ—Б—В–∞ —Б–њ—А–Њ—Б–∞ –љ–∞ —В–Њ–њ–ї–Є–≤–Њ.

–Т —Б—А–µ–і—Г –љ–∞ —Б–∞–Љ–Љ–Є—В–µ –Ю–Я–Х–Ъ –±—Л–ї–Њ –Ј–∞–њ–ї–∞–љ–Є—А–Њ–≤–∞–љ–Њ –Є –њ—А–Є–љ—П—В–Њ —А–µ—И–µ–љ–Є–µ —Г–≤–µ–ї–Є—З–Є—В—М –і–Њ–±—Л—З—Г –љ–µ—Д—В–Є –≤ –Љ–∞—А—В–µ –љ–∞ 400 000 –±–∞—А—А–µ–ї–µ–є –≤ —Б—Г—В–Ї–Є. –¶–µ–љ—Л –љ–∞ —Б—Л—А—Г—О –љ–µ—Д—В—М –≤—Л—А–Њ—Б–ї–Є –њ–Њ—Б–ї–µ —В–Њ–≥–Њ, –Ї–∞–Ї —Б—В–∞–ї–Њ –Є–Ј–≤–µ—Б—В–љ–Њ, —З—В–Њ —Г–≤–µ–ї–Є—З–µ–љ–Є–µ –љ–µ –њ—А–µ–≤—Л—Б–Є—В 400 000 bpd.

–Т –Ы–Є–≤–Є–Є –≤ —П–љ–≤–∞—А–µ –і–Њ–±—Л—З–∞ —Г–њ–∞–ї–∞ –љ–∞ 140 000 –±–∞—А—А–µ–ї–µ–є –≤ —Б—Г—В–Ї–Є –Є–Ј-–Ј–∞ –±–ї–Њ–Ї–∞–і—Л –µ–µ –љ–µ—Д—В—П–љ—Л—Е –Љ–µ—Б—В–Њ—А–Њ–ґ–і–µ–љ–Є–є –Њ–њ–Њ–ї—З–µ–љ—Ж–∞–Љ–Є. –Ш, —Б —Г—З–µ—В–Њ–Љ —Н—В–Њ–≥–Њ —Д–∞–Ї—В–Њ—А–∞, –њ–Њ–≤—Л—И–µ–љ–Є–µ –і–Њ–±—Л—З–Є –Ю–Я–Х–Ъ –љ–µ –Є–Ј–Љ–µ–љ–Є—В –±–∞–ї–∞–љ—Б–∞ –љ–∞ –≥–ї–Њ–±–∞–ї—М–љ–Њ–Љ —А—Л–љ–Ї–µ.

–Я–Њ –і–∞–љ–љ—Л–Љ Vortexa, –Ј–∞ –љ–µ–і–µ–ї—О –љ–∞–ї–Є–≤–љ—Л–µ –Њ—Б—В–∞—В–Ї–Є –љ–µ—Д—В–Є –≤ —В–∞–љ–Ї–µ—А–љ–Њ–Љ —Д–ї–Њ—В–µ —Б—Г–Љ–Љ–∞—А–љ–Њ –њ–Њ –≤—Б–µ–Љ—Г –Љ–Є—А—Г —Г–њ–∞–ї–Є –љ–∞ 23%. –Р –µ–ґ–µ–љ–µ–і–µ–ї—М–љ—Л–є –Њ—В—З–µ—В EIA, –Њ–њ—Г–±–ї–Є–Ї–Њ–≤–∞–љ–љ—Л–є –≤ —Б—А–µ–і—Г, –њ–Њ–Ї–∞–Ј–∞–ї, —З—В–Њ –Ј–∞–њ–∞—Б—Л —Б—Л—А–Њ–є –љ–µ—Д—В–Є –≤ –°–®–Р –±—Л–ї–Є –љ–∞ -8,5% –љ–Є–ґ–µ —Б–µ–Ј–Њ–љ–љ–Њ–≥–Њ —Б—А–µ–і–љ–µ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П –Ј–∞ 5 –ї–µ—В, –±–µ–љ–Ј–Є–љ–∞ –љ–∞ -1,1%, –∞ –і–Є—Б—В–Є–ї–ї—П—В–Њ–≤ –љ–∞ -19,0%.

–Ф–Њ–±—Л—З–∞ —Б—Л—А–Њ–є –љ–µ—Д—В–Є –≤ –°–®–Р —Г–њ–∞–ї–∞ –љ–∞ 0,9% –Ј–∞ –љ–µ–і–µ–ї—О, –і–Њ 11,5 –Љ–ї–љ bpd.

–Ф–∞–љ–љ—Л–µ –Љ–Є–љ–Є—Б—В–µ—А—Б—В–≤–∞ –љ–µ—Д—В–Є –Ш–љ–і–Є–Є –њ–Њ–Ї–∞–Ј–∞–ї–Є, —З—В–Њ –њ–Њ—В—А–µ–±–ї–µ–љ–Є–µ –љ–µ—Д—В–µ–њ—А–Њ–і—Г–Ї—В–Њ–≤ –≤ —Б—В—А–∞–љ–µ –≤ –і–µ–Ї–∞–±—А–µ –≤—Л—А–Њ—Б–ї–Њ –љ–∞ 0,4% –≤ –≥–Њ–і–Њ–≤–Њ–Љ –Є—Б—З–Є—Б–ї–µ–љ–Є–Є –і–Њ 18,3 –Љ–ї–љ —В, —З—В–Њ —П–≤–ї—П–µ—В—Б—П —Б–∞–Љ—Л–Љ –≤—Л—Б–Њ–Ї–Є–Љ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–Љ –Ј–∞ 9 –Љ–µ—Б—П—Ж–µ–≤.

–Я—П—В–љ–Є—З–љ—Л–µ —Б—В–∞—В–і–∞–љ–љ—Л–µ –њ–Њ –°–®–Р –њ—А–Њ–і–µ–Љ–Њ–љ—Б—В—А–Є—А–Њ–≤–∞–ї–Є —Б–Є–ї—М–љ—Л–є —А—Л–љ–Њ–Ї —В—А—Г–і–∞, —З—В–Њ –≤—Б–µ–ї–Є–ї–Њ –Њ–њ—В–Є–Љ–Є–Ј–Љ –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є —Б–њ—А–Њ—Б–∞ –љ–∞ —Н–љ–µ—А–≥–Њ–љ–Њ—Б–Є—В–µ–ї–Є.

–Р–Љ–µ—А–Є–Ї–∞

–Т –њ—П—В–љ–Є—Ж—Г –њ–Њ–і–і–µ—А–ґ–Ї—Г –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Њ–Љ—Г —А—Л–љ–Ї—Г –∞–Ї—Ж–Є–є –Њ–Ї–∞–Ј–∞–ї Amazon. –Х–≥–Њ –Ї–Њ—В–Є—А–Њ–≤–Ї–Є –њ–Њ—Б—В–∞–≤–Є–ї–Є —А–µ–Ї–Њ—А–і –Њ–і–љ–Њ–і–љ–µ–≤–љ–Њ–≥–Њ –њ—А–Є—А–Њ—Б—В–∞ —Б —А–µ–Ј—Г–ї—М—В–∞—В–Њ–Љ –Ј–∞ —Б–µ—Б—Б–Є—О +13,5%, –њ–Њ—Б–ї–µ —Б–Њ–Њ–±—Й–µ–љ–Є—П –Њ –≤—Л—Б–Њ–Ї–Њ–є –≤—Л—А—Г—З–Ї–µ –≤ 4-–Љ –Ї–≤–∞—А—В–∞–ї–µ, –Є —А–Њ—Б—В–∞ –Ї–≤–∞—А—В–∞–ї—М–љ–Њ–є –њ—А–Є–±—Л–ї–Є –≤–і–≤–Њ–µ –≥/–≥. Reuters …

–Т—Л—А–Њ—Б–ї–Є –љ–∞ 58,8% –Ј–∞ –і–µ–љ—М –Ї–Њ—В–Є—А–Њ–≤–Ї–Є Snap –њ–Њ—Б–ї–µ –њ—Г–±–ї–Є–Ї–∞—Ж–Є–Є —З–∞—В–Њ–Љ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є –Њ —А–Њ—Б—В–µ —З–Є—Б–ї–∞ –њ–Њ–і–њ–Є—Б—З–Є–Ї–Њ–≤. –Ю–і–љ–∞–Ї–Њ, —Н—В–Њ –ї–Є—И—М —З–∞—Б—В–Є—З–љ–Њ –њ–Њ–Ј–≤–Њ–ї–Є–ї–Њ –≤–Њ—Б—Б—В–∞–љ–Њ–≤–Є—В—М –Ї–Њ–Љ–њ–∞–љ–Є–Є —Б–≤–Њ–Є –Ї–Њ—В–Є—А–Њ–≤–Ї–Є, –Ї–Њ—В–Њ—А—Л–µ –≤ –Њ–Ї—В—П–±—А–µ 21 –≥–Њ–і–∞ –±—Л–ї–Є 80$, –∞ –≤ –љ–∞—З–∞–ї–µ —Д–µ–≤—А–∞–ї—П 30$.

–†–Њ—Б—В —В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞ –њ–Њ–Љ–Њ–≥ —А—Л–љ–Ї—Г —Б–Љ—П–≥—З–Є—В—М –њ–∞–і–µ–љ–Є–µ –∞–Ї—Ж–Є–є Ford Motor, –Ї–Њ—В–Њ—А—Л–µ —Г–њ–∞–ї–Є –љ–∞ 9,7% –њ–Њ—Б–ї–µ —В–Њ–≥–Њ, –Ї–∞–Ї –∞–≤—В–Њ–њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї—М –Њ–њ—Г–±–ї–Є–Ї–Њ–≤–∞–ї —А–∞–Ј–Њ—З–∞—А–Њ–≤—Л–≤–∞—О—Й–Є–µ –Ї–≤–∞—А—В–∞–ї—М–љ—Л–µ —А–µ–Ј—Г–ї—М—В–∞—В—Л. Reuters …

–Р–Ї—Ж–Є–Є Facebook, –Ї–Њ—В–Њ—А—Л–є —В–µ–њ–µ—А—М –њ—А–Њ—Б–Є—В –љ–∞–Ј—Л–≤–∞—В—М —Б–µ–±—П META, —В–∞–Ї –Є –љ–µ –≤–Њ—Б—Б—В–∞–љ–Њ–≤–Є–ї–Є—Б—М –њ–Њ—Б–ї–µ –Њ–±–≤–∞–ї–∞ –љ–∞ 25%, –≤ —Б–ї–µ–і –Ј–∞ –њ—Г–±–ї–Є–Ї–∞—Ж–Є–µ–є –Є–Љ —Б–≤–Њ–Є—Е —А–∞–Ј–Њ—З–∞—А–Њ–≤—Л–≤–∞—О—Й–Є—Е –Ї–≤–∞—А—В–∞–ї—М–љ—Л—Е –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–є. –Т—Б–µ–≥–Њ –Ї–Њ—В–Є—А–Њ–≤–Ї–Є FB —Г–њ–∞–ї–Є —Б –љ–∞—З–∞–ї–∞ –≥–Њ–і–∞ —Б 337$ –і–Њ 237$ –Є–ї–Є –љ–∞ -30%. Reuters …

–Ш–љ–і–µ–Ї—Б –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є—Е —Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є SPNY –≤—Л—А–Њ—Б –і–Њ –Љ–∞–Ї—Б–Є–Љ—Г–Љ–Њ–≤ —Б 2018 –≥–Њ–і–∞ –љ–∞ —Д–Њ–љ–µ —А–Њ—Б—В–∞ —Ж–µ–љ –љ–∞ –љ–µ—Д—В—М.

–І–Є—Б–ї–Њ —А–∞–±–Њ—З–Є—Е –Љ–µ—Б—В –≤ –љ–µ—Б–µ–ї—М—Б–Ї–Њ—Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ–Њ–Љ —Б–µ–Ї—В–Њ—А–µ –°–®–Р –Ј–∞ —П–љ–≤–∞—А—М –≤—Л—А–Њ—Б–ї–Њ –љ–∞ 467 000 —З–µ–ї–Њ–≤–µ–Ї, –њ—А–µ–≤–Ј–Њ–є–і—П –Њ–ґ–Є–і–∞–љ–Є—П –≤ 125 000 —З–µ–ї–Њ–≤–µ–Ї. –Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ, –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ —А–∞–±–Њ—З–Є—Е –Љ–µ—Б—В –≤ –љ–µ—Б–µ–ї—М—Б–Ї–Њ—Е–Њ–Ј—П–є—Б—В–≤–µ–љ–љ–Њ–Љ —Б–µ–Ї—В–Њ—А–µ –Ј–∞ –і–µ–Ї–∞–±—А—М –±—Л–ї–Њ –њ–µ—А–µ—Б–Љ–Њ—В—А–µ–љ–Њ –≤ —Б—В–Њ—А–Њ–љ—Г –њ–Њ–≤—Л—И–µ–љ–Є—П –і–Њ +510 000 —Б –њ–µ—А–≤–Њ–љ–∞—З–∞–ї—М–љ–Њ –Ј–∞—П–≤–ї–µ–љ–љ—Л—Е +199 000.

–Э–∞–і –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є–Љ —А—Л–љ–Ї–Њ–Љ –∞–Ї—Ж–Є–є –і–∞–≤–ї–µ—О—В –Њ–њ–∞—Б–µ–љ–Є—П –њ–Њ –њ–Њ–≤–Њ–і—Г –±–Њ–ї–µ–µ –±—Л—Б—В—А–Њ–≥–Њ, —З–µ–Љ –Њ–ґ–Є–і–∞–ї–Њ—Б—М, –њ–Њ–≤—Л—И–µ–љ–Є—П —Б—В–∞–≤–Њ–Ї –§–†–° –і–ї—П —Б–і–µ—А–ґ–Є–≤–∞–љ–Є—П —А–Њ—Б—В–∞ –Є–љ—Д–ї—П—Ж–Є–Є. –Ґ–µ—Е–љ–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є–µ –Є —А–∞—Б—В—Г—Й–Є–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є, –њ–Њ—З—Г–≤—Б—В–≤–Њ–≤–∞–ї–Є –љ–∞ —Б–µ–±–µ –Њ—Б–љ–Њ–≤–љ—Г—О —В—П–ґ–µ—Б—В—М —Н—В–Њ–≥–Њ, —В–∞–Ї –Ї–∞–Ї –Є–љ–≤–µ—Б—В–Њ—А—Л –њ–µ—А–µ–Љ–µ—Й–∞—О—В —Б–≤–Њ–Є –Є–љ—В–µ—А–µ—Б—Л –≤ –њ–Њ–ї—М–Ј—Г –∞–Ї—Ж–Є–є value —Б–Њ —Б—В–∞–±–Є–ї—М–љ—Л–Љ –і–µ–љ–µ–ґ–љ—Л–Љ –њ–Њ—В–Њ–Ї–Њ–Љ.

–Х–≤—А–Њ–њ–∞

–Х–≤—А–Њ–њ–µ–є—Б–Ї–Є–є —Ж–µ–љ—В—А–∞–ї—М–љ—Л–є –±–∞–љ–Ї –≤ —З–µ—В–≤–µ—А–≥, –љ–∞–Ї–Њ–љ–µ—Ж, –њ—А–Є–Ј–љ–∞–ї —А–∞—Б—В—Г—Й–Є–µ –Є–љ—Д–ї—П—Ж–Є–Њ–љ–љ—Л–µ —А–Є—Б–Ї–Є –Є ¬Ђ–њ—А–Є–Њ—В–Ї—А—Л–ї –і–≤–µ—А—М¬ї –і–ї—П –њ–Њ–≤—Л—И–µ–љ–Є—П –њ—А–Њ—Ж–µ–љ—В–љ–Њ–є —Б—В–∞–≤–Ї–Є –≤ —Н—В–Њ–Љ –≥–Њ–і—Г, –Њ–Ј–љ–∞–Љ–µ–љ–Њ–≤–∞–≤ –њ–Њ–≤–Њ—А–Њ—В –≤ –њ–Њ–ї–Є—В–Є–Ї–µ –Њ–і–љ–Њ–≥–Њ –Є–Ј —Б–∞–Љ—Л—Е –Ї–Њ–љ—Б–µ—А–≤–∞—В–Є–≤–љ—Л—Е –¶–С —Ж–µ–љ—В—А–∞–ї—М–љ—Л—Е –±–∞–љ–Ї–Њ–≤ –Љ–Є—А–∞. –†–Є—В–Њ—А–Є–Ї—Г –њ—А–Є—И–ї–Њ—Б—М —Б–Љ–µ–љ–Є—В—М –њ–Њ—Б–ї–µ –≤—Л—Е–Њ–і–∞ –і–∞–љ–љ—Л—Е –њ–Њ –Є–љ—Д–ї—П—Ж–Є–Є –≤ –Х–≤—А–Њ–Ј–Њ–љ–µ —Б–Њ –Ј–љ–∞—З–µ–љ–Є–µ–Љ 5.1% –≤ —П–љ–≤–∞—А–µ.

–Х–¶–С –њ—А–µ–і—Г–њ—А–µ–і–Є–ї, –∞ –С–∞–љ–Ї –Р–љ–≥–ї–Є–Є –њ–Њ–≤—Л—Б–Є–ї –≤ —З–µ—В–≤–µ—А–≥ —Б—В–∞–≤–Ї—Г –≤—В–Њ—А–Њ–є —А–∞–Ј –Ј–∞ –і–≤–∞ –Љ–µ—Б—П—Ж–∞, –њ–Њ–і–љ—П–≤ –µ–µ –і–Њ 0,5%. –Я—А–Є —В–Њ–Љ, —З—В–Њ –њ–Њ–ї–Њ–≤–Є–љ–∞ —З–ї–µ–љ–Њ–≤ –њ—А–∞–≤–ї–µ–љ–Є—П –±–∞–љ–Ї–∞ –≥–Њ–ї–Њ—Б–Њ–≤–∞–ї–∞ –Ј–∞ —Г–≤–µ–ї–Є—З–µ–љ–Є—П –і–Њ 0,75%.

–£–ґ–µ —Б–µ–≥–Њ–і–љ—П, –≤ –њ–Њ–љ–µ–і–µ–ї—М–љ–Є–Ї —Б—В–∞–ї–Њ –Є–Ј–≤–µ—Б—В–љ–Њ, —З—В–Њ –њ—А–Њ–Љ—Л—И–ї–µ–љ–љ–Њ–µ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ –≤ –У–µ—А–Љ–∞–љ–Є–Є —Г–њ–∞–ї–Њ –љ–∞ 0.3% –Љ/–Љ –≤ —П–љ–≤–∞—А–µ –њ—А–Є –њ—А–Њ–≥–љ–Њ–Ј–µ –µ–≥–Њ —А–Њ—Б—В–∞ –љ–∞ 0.4%. –Я—А–Є—З–Є–љ–Њ–є —Б—В–∞–ї —Б–њ–∞–і –≤ —Б—В—А–Њ–Є—В–µ–ї—М—Б—В–≤–µ –Є –њ—А–Њ–±–ї–µ–Љ—Л —Б –њ–Њ—Б—В–∞–≤–Ї–∞–Љ–Є –Є–Ј –Р–Ј–Є–Є. –Т —Ж–µ–ї–Њ–Љ –ґ–µ, –њ—А–Њ–Љ. –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–Њ –≤ 2021 –≥–Њ–і—Г –±—Л–ї–Њ –љ–∞ 3,0% –≤—Л—И–µ, —З–µ–Љ –≤ 2020 –≥–Њ–і—Г, –љ–Њ –љ–∞ 5,5% –љ–Є–ґ–µ, —З–µ–Љ –≤ –і–Њ–Ї—А–Є–Ј–Є—Б–љ–Њ–Љ 2019 –≥–Њ–і—Г.

–Т–Т–Я –ґ–µ –У–µ—А–Љ–∞–љ–Є–Є –≤—Л—А–Њ—Б –љ–∞ 2,8% –≤ 2021 –≥–Њ–і—Г. –Ю–і–љ–∞–Ї–Њ —Н—В–∞ —Ж–Є—Д—А–∞ –≤—Л–Ј–≤–∞–ї–∞ –≥–љ–µ—В—Г—Й–µ–µ –љ–∞—Б—В—А–Њ–µ–љ–Є–µ —Г –љ–µ–Љ–µ—Ж–Ї–Є—Е —Н–Ї–Њ–љ–Њ–Љ–Є—Б—В–Њ–≤, –њ–Њ—Б–ї–µ —В–Њ–≥–Њ –Ї–∞–Ї —Б–Њ—Б–µ–і–љ—П—П –§—А–∞–љ—Ж–Є—П –Њ–њ—Г–±–ї–Є–Ї–Њ–≤–∞–ї–∞ –і–∞–љ–љ—Л–µ –Њ –µ–µ —А–Њ—Б—В–µ –Т–Т–Я –љ–∞ 7%.

–У–ї–Њ–±–∞–ї—М–љ—Л–µ —А—Л–љ–Ї–Є

–Ь–Є—А–Њ–≤—Л–µ —Ж–µ–љ—Л –љ–∞ –њ—А–Њ–і–Њ–≤–Њ–ї—М—Б—В–≤–Є–µ –≤ —П–љ–≤–∞—А–µ 2022 –≥–Њ–і–∞ —Г—Б–Ї–Њ—А–Є–ї–Є —А–Њ—Б—В. –Ш–љ–і–µ–Ї—Б –њ—А–Њ–і–Њ–≤–Њ–ї—М—Б—В–≤–µ–љ–љ—Л—Е —Ж–µ–љ –§–Р–Ю (FFPI) –≤—Л—А–Њ—Б –і–Њ 135,7 –њ—Г–љ–Ї—В–∞, –љ–∞ 19,5% –Ї —П–љ–≤–∞—А—О 2021 –≥–Њ–і–∞. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

–Т –њ–Њ–љ–µ–і–µ–ї—М–љ–Є–Ї –љ–∞ —В–Њ—А–≥–∞—Е –≤ –Р–≤—Б—В—А–∞–ї–Є–Є —А—Г—Е–љ—Г–ї–Є –љ–∞ 5%, –і–Њ —Б–≤–Њ–µ–≥–Њ –≥–Њ–і–Њ–≤–Њ–≥–Њ –Љ–Є–љ–Є–Љ—Г–Љ–∞, –Ї–Њ—В–Є—А–Њ–≤–Ї–Є Australia and New Zealand Banking Group (ANZ) –њ–Њ—Б–ї–µ —В–Њ–≥–Њ, –Ї–∞–Ї –±–∞–љ–Ї —Б–Њ–Њ–±—Й–Є–ї –Њ –њ–∞–і–µ–љ–Є–Є –Љ–∞—А–ґ–Є –Є–Ј-–Ј–∞ –љ–Є–Ј–Ї–Є—Е –њ—А–Њ—Ж–µ–љ—В–љ—Л—Е —Б—В–∞–≤–Њ–Ї, –Є –њ–∞–і–µ–љ–Є—П —Б–њ—А–Њ—Б–∞ –љ–∞ –Є–њ–Њ—В–µ—З–љ–Њ–µ –Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є–µ. –≠—В–∞ –љ–Њ–≤–Њ—Б—В—М –њ–Њ—В—П–љ—Г–ї–∞ –≤–љ–Є–Ј –Ї–Њ—В–Є—А–Њ–≤–Ї–Є –≤—Б–µ–≥–Њ –±–∞–љ–Ї–Њ–≤—Б–Ї–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞ –љ–∞ –≥–ї–Њ–±–∞–ї—М–љ—Л—Е —А—Л–љ–Ї–∞—Е –≤ –њ–Њ–љ–µ–і–µ–ї—М–љ–Є–Ї.

–†–Њ—Б—Б–Є—П

–°–Њ–≤–µ—В –і–Є—А–µ–Ї—В–Њ—А–Њ–≤ –С–∞–љ–Ї–∞ –†–Њ—Б—Б–Є–Є –њ—А–Є–Љ–µ—В —Б–≤–Њ–µ –њ–µ—А–≤–Њ–µ —А–µ—И–µ–љ–Є–µ –њ–Њ –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–µ –≤ —Н—В–Њ–Љ –≥–Њ–і—Г –≤ –њ—П—В–љ–Є—Ж—Г, 11 —Д–µ–≤—А–∞–ї—П. –Я–Њ –Њ–њ—А–Њ—Б—Г –Т–µ–і–Њ–Љ–Њ—Б—В–µ–є, –±–Њ–ї—М—И–Є–љ—Б—В–≤–Њ –∞–љ–∞–ї–Є—В–Є–Ї–Њ–≤ вАУ 11 –Є–Ј 17 вАУ –ґ–і—Г—В —А–µ–Ј–Ї–Њ–≥–Њ –њ–Њ–≤—Л—И–µ–љ–Є—П –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–Є —Б—А–∞–Ј—Г –љ–∞ 1 –њ—А–Њ—Ж–µ–љ—В–љ—Л–є –њ—Г–љ–Ї—В (–њ. –њ.) –і–Њ 9,5%. –Т–µ–і–Њ–Љ–Њ—Б—В–Є …

–Т —П–љ–≤–∞—А–µ 2022 –≥–Њ–і–∞ –°–±–µ—А–±–∞–љ–Ї –Ј–∞—Д–Є–Ї—Б–Є—А–Њ–≤–∞–ї –Њ—В—В–Њ–Ї —Б—А–µ–і—Б—В–≤ –љ–∞—Б–µ–ї–µ–љ–Є—П. –Ю—Б—В–∞—В–Ї–Є –љ–∞ –≤–∞–ї—О—В–љ—Л—Е —Б—З–µ—В–∞—Е —Д–Є–Ј–Є—З–µ—Б–Ї–Є—Е –ї–Є—Ж –≤ –њ–µ—А–µ—Б—З–µ—В–µ –љ–∞ –і–Њ–ї–ї–∞—А—Л —Б–Њ–Ї—А–∞—В–Є–ї–Є—Б—М –љ–∞ $1,3 –Љ–ї—А–і. –Т —Б–≤–Њ—О –Њ—З–µ—А–µ–і—М, –љ–∞ —А—Г–±–ї–µ–≤—Л—Е —Б—З–µ—В–∞—Е –Њ—Б—В–∞—В–Ї–Є —Б–Њ–Ї—А–∞—В–Є–ї–Є—Б—М –Ј–∞ –Љ–µ—Б—П—Ж –љ–∞ 534,2 –Љ–ї—А–і —А—Г–±. –Т—Б–µ–≥–Њ –љ–∞ 1 —Д–µ–≤—А–∞–ї—П 2022 –≥–Њ–і–∞ –љ–∞—Б–µ–ї–µ–љ–Є–µ —Е—А–∞–љ–Є–ї–Њ –≤ –°–±–µ—А–±–∞–љ–Ї–µ 16,6 —В—А–ї–љ —А—Г–±. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

–Я—А–Є —Н—В–Њ–Љ —З–Є—Б—В–∞—П –њ—А–Є–±—Л–ї—М –°–±–µ—А–±–∞–љ–Ї–∞ –≤ 2021 –≥–Њ–і—Г –≤—Л—А–Њ—Б–ї–∞ –≤ 1,6 —А–∞–Ј–∞, –њ—А–µ–≤—Л—Б–Є–≤ 1,2 —В—А–ї–љ —А—Г–±. –Т—Л—Б–Њ–Ї–Є–Љ —А–µ–Ј—Г–ї—М—В–∞—В–∞–Љ —Б–њ–Њ—Б–Њ–±—Б—В–≤–Њ–≤–∞–ї —Г–≤–µ—А–µ–љ–љ—Л–є —А–Њ—Б—В –њ—А–Њ—Ж–µ–љ—В–љ—Л—Е –Є –Ї–Њ–Љ–Є—Б—Б–Є–Њ–љ–љ—Л—Е –і–Њ—Е–Њ–і–Њ–≤, –∞ —В–∞–Ї–ґ–µ —А–µ–Ј–Ї–Њ–µ —Б–Њ–Ї—А–∞—Й–µ–љ–Є–µ —А–∞—Б—Е–Њ–і–Њ–≤ –љ–∞ —А–µ–Ј–µ—А–≤—Л –љ–∞ —Д–Њ–љ–µ –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є—П —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

–Ф–Њ—Е–Њ–і—Л ¬Ђ–У–∞–Ј–њ—А–Њ–Љ–∞¬ї –Њ—В —Н–Ї—Б–њ–Њ—А—В–∞ –≥–∞–Ј–∞ –≤ 2021 –≥–Њ–і—Г –≤—Л—А–Њ—Б–ї–Є –≤–і–≤–Њ–µ –і–Њ $55,507 –Љ–ї—А–і. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

–Т –њ—П—В–љ–Є—Ж—Г —В–Њ—А–≥–Є –љ–∞ –°–Я–С –С–Є—А–ґ–µ –±—Л–ї –њ—А–Є–Њ—Б—В–∞–љ–Њ–≤–ї–µ–љ—Л –±–Њ–ї–µ–µ —З–µ–Љ –љ–∞ 3 —З–∞—Б–∞. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

–Э–µ–≥–∞—В–Є–≤–љ—Л–є –љ–Њ–≤–Њ—Б—В–љ–Њ–є –≥–µ–Њ–њ–Њ–ї–Є—В–Є—З–µ—Б–Ї–Є–є —Д–Њ–љ –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –†–Њ—Б—Б–Є–Є –Є —Б–Є—В—Г–∞—Ж–Є–Є –љ–∞ –Ф–Њ–љ–±–∞—Б—Б–µ —Б–љ–Є–Ј–Є–ї –≥—А–∞–і—Г—Б. –Т–Њ–µ–љ–љ–Њ–≥–Њ –Њ–±–Њ—Б—В—А–µ–љ–Є—П –љ–µ —Б–ї—Г—З–Є–ї–Њ—Б—М –≤–Њ –≤—А–µ–Љ—П –Њ—В–Ї—А—Л—В–Є—П –Ю–ї–Є–Љ–њ–Є–∞–і—Л –Є –≤–Є–Ј–Є—В–∞ –Я—Г—В–Є–љ–∞ –≤ –Я–µ–Ї–Є–љ, —З—В–Њ —Г–ґ–µ —Е–Њ—А–Њ—И–Њ. –Ю–і–љ–∞–Ї–Њ, —Б–Є—В—Г–∞—Ж–Є—П –Њ—Б—В–∞–µ—В—Б—П –њ–Њ–і–≤–µ—И–µ–љ–љ–Њ–є, –Є —П–≤–ї—П–µ—В—Б—П —Б–і–µ—А–ґ–Є–≤–∞—О—Й–Є–Љ —Д–∞–Ї—В–Њ—А–Њ–Љ –і–ї—П —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –Є –≥–ї–Њ–±–∞–ї—М–љ—Л—Е –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є —А–Њ—Б—Б–Є–є—Б–Ї–Њ–≥–Њ —А—Л–љ–Ї–∞ —Ж–µ–љ–љ—Л—Е –±—Г–Љ–∞–≥.

–° —Г—З–µ—В–Њ–Љ —В–Њ–≥–Њ, —З—В–Њ –≤ –њ—П—В–љ–Є—Ж—Г —В—А–µ–љ–і—Л –Є –љ–∞ –≥–ї–Њ–±–∞–ї—М–љ—Л—Е –±–Є—А–ґ–∞—Е –Є –љ–∞ –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –±—Л–ї–Є —Б–±–∞–ї–∞–љ—Б–Є—А–Њ–≤–∞–љ–љ—Л–Љ–Є вАУ –љ–µ–є—В—А–∞–ї—М–љ—Л–Љ–Є, –Љ–Њ–ґ–љ–Њ –Њ–ґ–Є–і–∞—В—М —Б–Њ—Е—А–∞–љ–µ–љ–Є—П —В–∞–Ї–Њ–≥–Њ –ґ–µ –±–Њ–Ї–Њ–≤–Њ–≥–Њ —В—А–µ–љ–і–∞ –Є –≤ –љ–∞—З–∞–ї–µ —Н—В–Њ–є –љ–µ–і–µ–ї–Є.

–°–µ–Ј–Њ–љ –Њ—В—З–µ—В–Њ–≤ –≤ —А–∞–Ј–≥–∞—А–µ. –≠—В–Њ —Б–Њ–Ј–і–∞–µ—В –≤—Л—Б–Њ–Ї—Г—О –Ї—А–∞—В–Ї–Њ—Б—А–Њ—З–љ—Г—О –≤–Њ–ї–∞—В–Є–ї—М–љ–Њ—Б—В—М –љ–∞ –±–Є—А–ґ–∞—Е, –Є –љ–µ –њ–Њ–Ј–≤–Њ–ї—П–µ—В –њ—А–Њ–≥–љ–Њ–Ј–Є—А–Њ–≤–∞—В—М –Ї—А–∞—В–Ї–Њ—Б—А–Њ—З–љ—Л–є —В—А–µ–љ–і. –Э–∞ –њ—А–Њ—И–µ–і—И–µ–є –љ–µ–і–µ–ї–µ —А–µ–Ј–Ї–Њ –≤—Л—А–Њ—Б–ї–Є –∞–Ї—Ж–Є–Є Google / Alphabet –Є Amazon.com, –Є —А—Г—Е–љ—Г–ї–Є –∞–Ї—Ж–Є–Є Meta Platforms / Facebook. –Э–∞ –љ–∞—З–∞–≤—И–µ–є—Б—П —Б–µ–≥–Њ–і–љ—П –љ–µ–і–µ–ї–µ –і–Њ–ї–ґ–љ—Л –њ–Њ—П–≤–Є—В—М—Б—П –Њ—В—З–µ—В—Л –Њ—В Walt Disney Co (DIS), Coca-Cola (KO), Twitter Inc (TWTR), Nvidia Corp (NVDA). –Р —В–∞–Ї –ґ–µ –≤–љ–Є–Љ–∞–љ–Є–µ –±—Г–і–µ—В –њ—А–Є–Ї–Њ–≤–∞–љ–Њ –Ї —Б—В–∞—В–Њ—В—З–µ—В—Г –њ–Њ –Є–љ—Д–ї—П—Ж–Є–Є –Ј–∞ —П–љ–≤–∞—А—М –≤ –°–®–Р.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є

–Я—А–Є–і–µ—А–ґ–Є–≤–∞—В—М—Б—П –≤—Л–ґ–Є–і–∞—В–µ–ї—М–љ–Њ–є —В–∞–Ї—В–Є–Ї–Є –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –њ–Њ–Ї—Г–њ–Ї–Є —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –Є –Ј–∞—А—Г–±–µ–ґ–љ—Л—Е –∞–Ї—Ж–Є–є. –°–Њ—Е—А–∞–љ—П—В—М –≤—Л—Б–Њ–Ї—Г—О –і–Њ–ї—О –љ–∞–ї–Є—З–љ—Л—Е –љ–∞ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л—Е —Б—З–µ—В–∞. –Ч–∞–Ї—А—Л—В—М –Љ–∞—А–ґ–Є–љ–∞–ї—М–љ—Л–µ –њ–Њ–Ј–Є—Ж–Є–Є.

вАҐ –Я–Њ–Ј–Є—Ж–Є–Њ–љ–љ–Њ:

–њ–Њ–Ї—Г–њ–∞—В—М –і–Є–≤–Є–і–µ–љ–і–љ—Л–µ –∞–Ї—Ж–Є–Є —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є: –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –Ш–љ—В–µ—А –†–Р–Ю, –Ю–У–Ъ-2, –†—Г—Б–У–Є–і—А–Њ

—А–Є—В–µ–є–ї–µ—А–Њ–≤: –Ы–µ–љ—В–∞, –Ь–∞–≥–љ–Є—В, X5, –ЮвАЩ–Ї–µ–є.

–Љ–µ—В–∞–ї–ї—Г—А–≥–Њ–≤: –У–Ь–Ъ –Э–Э, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Э–Ы–Ь–Ъ, –Ь–Ь–Ъ, –Ь–µ—З–µ–ї.

вАҐ –° –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–Љ–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ–Є —Ж–µ–ї—П–Љ–Є –њ–Њ–Ї—Г–њ–Ї–∞

–Ю–§–Ч: –≤—Л–њ—Г—Б–Ї–Њ–≤ 52002, *003, 26225, *233, *235, *236.

–Р–Ї—Ж–Є–є: –Я–Њ–ї–Є–Љ–µ—В–∞–ї–ї, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Ь–Ь–Ъ, –Э–Ы–Ь–Ъ, –†—Г—Б–Р–ї, –Р–Ї—А–Њ–љ, –§–Њ—Б–Р–≥—А–Њ, –Т–°–Ь–Я–Ю –Р–≤–Є—Б–Љ–∞, –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–∞—П –±–Є—А–ґ–∞, –ѓ–љ–і–µ–Ї—Б, –Р–§–Ъ –°–Є—Б—В–µ–Љ–∞, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј –њ—А–µ–≤., –Э–Ю–Т–Р–Ґ–≠–Ъ, –Ь–∞–≥–љ–Є—В, –Ы–µ–љ—В–∞, –У–∞–Ј–њ—А–Њ–Љ–љ–µ—Д—В—М, –Я–µ—В—А–Њ–њ–∞–≤–ї–Њ–≤—Б–Ї (POGR), –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –†—Г—Б–У–Є—А–Њ, –Ѓ–љ–Є–њ—А–Њ, –Ш–љ—В–µ—А–†–Р–Ю, –Ъ–Р–Ь–Р–Ч.

8 —Д–µ–≤—А–∞–ї—П 2022 –≥–Њ–і–∞ –љ–∞ —Б—А–Њ—З–љ–Њ–Љ —А—Л–љ–Ї–µ –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –±–Є—А–ґ–Є –љ–∞—З–љ—Г—В—Б—П —В–Њ—А–≥–Є —Д—М—О—З–µ—А—Б–∞–Љ–Є –љ–∞ –Њ—В—А–∞—Б–ї–µ–≤—Л–µ –Є–љ–і–µ–Ї—Б—Л –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –±–Є—А–ґ–Є.

https://www.moex.com/msn/sectoral-indices-futures >>

–Ъ–Њ–ї–Є—З–µ—Б—В–≤–Њ —Д–Є–Ј–Є—З–µ—Б–Ї–Є—Е –ї–Є—Ж, –Є–Љ–µ—О—Й–Є—Е –±—А–Њ–Ї–µ—А—Б–Ї–Є–µ —Б—З–µ—В–∞ –љ–∞ –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –±–Є—А–ґ–µ, –љ–∞ –Ї–Њ–љ–µ—Ж —П–љ–≤–∞—А—П 2022 –≥–Њ–і–∞ –њ—А–µ–≤—Л—Б–Є–ї–Њ 17,4 –Љ–ї–љ. –Ш–Љ–Є –Њ—В–Ї—А—Л—В–Њ 28,8 –Љ–ї–љ –±—А–Њ–Ї–µ—А—Б–Ї–Є—Е —Б—З–µ—В–Њ–≤.

–Т —П–љ–≤–∞—А–µ 2022 –≥–Њ–і–∞ –≤ “–Я–Њ—А—В—Д–µ–ї—М —З–∞—Б—В–љ–Њ–≥–Њ –Є–љ–≤–µ—Б—В–Њ—А–∞” –≤–Њ—И–ї–Є

–У–∞–Ј–њ—А–Њ–Љ–∞ (31%),

–°–±–µ—А–±–∞–љ–Ї–∞ (–Њ–±–Ї–љ 21,7% –Є –њ—А–≤ 6,9% —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ),

–Э–Њ—А–љ–Є–Ї–µ–ї—П (10,5%),

–Ы–£–Ъ–Ю–Щ–Ы–∞ (8,1%),

–С–∞–љ–Ї–∞ –Т–Ґ–С (5,1%),

–°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј–∞ –њ—А–≤ (4,9%),

–Э–Ы–Ь–Ъ (4,1%),

–°–µ–≤–µ—А—Б—В–∞–ї–Є (3,9%),

–ѓ–љ–і–µ–Ї—Б–∞ (3,8%).

“–Я–Њ—А—В—Д–µ–ї—М —З–∞—Б—В–љ–Њ–≥–Њ –Є–љ–≤–µ—Б—В–Њ—А–∞” –Є–Ј –Є–љ–Њ—Б—В—А–∞–љ–љ—Л—Е –Ї–Њ–Љ–њ–∞–љ–Є–є:

Alibaba (27,1%),

Tesla (16,3%),

Apple (12,6%),

Baidu (8,4%),

Microsoft (6,6%),

Boeing (6,4%),

NVIDIA (6,2%),

Amazon (5,6%),

Alphabet (5,4%),

Virgin Galactic (5,3%).

“If anyone needs saving from anything, it’s the world, from the stupidity and ignorance of British politicians.”

– Russian Foreign Ministry spokesperson Maria Zakharova

–У–µ–Њ–њ–Њ–ї–Є—В–Є—З–µ—Б–Ї–Є–є –Ї–Њ–љ—Д–ї–Є–Ї—В –≤–Њ–Ї—А—Г–≥ –£–Ї—А–∞–Є–љ—Л –≥–ї–∞–Ј–∞–Љ–Є –ґ—Г—А–љ–∞–ї–Є—Б—В–Њ–≤ Reuters.

–І–Є—В–∞–µ—В—Б—П –Ї–∞–Ї —Д–µ–ї—М–µ—В–Њ–љ.

kremlin-mocks-britains-utterly-confused-johnson-before-putin-talks …

–Ш–Ј–Љ–µ–љ–µ–љ–Є–µ –Є–љ–і–µ–Ї—Б–Њ–≤ –Ј–∞ –љ–µ–і–µ–ї—О:

–Ш–љ–і–µ–Ї—Б –†–Ґ–°: 1407.04 (+0.4%)

–Ш–љ–і–µ–Ї—Б Moc–С–Є—А–ґ–Є: 3488.60 (+1.4%)

–Ъ—Г—А—Б –і–Њ–ї–ї–∞—А–∞ –Ї —А—Г–±–ї—О: 77.80 (+0.5%)

–Э–µ—Д—В—М –Љ–∞—А–Ї–Є Brent: 88.90 (+1.3%)

–Ш–љ–і–µ–Ї—Б DOW JONES: 34600.50 (+1.3%)

–Ш–љ–і–µ–Ї—Б –≥–Њ—Б–Њ–±–ї–Є–≥–∞—Ж–Є–є RGBI: 128.83 (-0.5%)

–Я–Њ –Є—В–Њ–≥–∞–Љ –њ—А–Њ—И–µ–і—И–µ–є –љ–µ–і–µ–ї–Є –Љ—Л —Г–≤–Є–і–µ–ї–Є —Б–љ–Є–ґ–µ–љ–Є–µ –≤–Њ–ї–∞—В–Є–ї—М–љ–Њ—Б—В–Є –Є –Ї–Њ–љ—Б–Њ–ї–Є–і–∞—Ж–Є—О –Є–љ–і–µ–Ї—Б–Њ–≤ –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –±–Є—А–ґ–Є –љ–∞ —Г—А–Њ–≤–љ–µ –њ–Њ–і–і–µ—А–ґ–Ї–Є –њ–Њ –§–Є–±–Њ–љ–∞—З—З–Є. –°–Љ. Plan.ru …

–Ъ–Њ–Љ–Љ–µ–љ—В–∞—А–Є–Є –Ф–ґ–µ—А–Њ–Љ–∞ –Я–∞—Г—Н–ї–ї–∞ –≤ —Б—А–µ–і—Г, –њ–Њ –Є—В–Њ–≥–∞–Љ –і–≤—Г—Е–і–љ–µ–≤–љ–Њ–≥–Њ –Ј–∞—Б–µ–і–∞–љ–Є—П –§–†–°, –њ–Њ–Ї–∞–Ј–∞–ї–Є —А–∞–і–Є–Ї–∞–ї—М–љ—Г—О —Б–Љ–µ–љ—Г –Ї–∞–Ї —А–Є—В–Њ—А–Є–Ї–Є, —В–∞–Ї –Є —Б–∞–Љ–Њ–≥–Њ –Ї—Г—А—Б–∞ —А–µ–≥—Г–ї—П—В–Њ—А–∞. –Ю–±—В–µ–Ї–∞–µ–Љ—Л–µ —Д–Њ—А–Љ—Г–ї–Є—А–Њ–≤–Ї–Є –Њ—Б—В–∞–ї–Є—Б—М –≤ –њ—А–Њ—И–ї–Њ–Љ. –Х—Б–ї–Є –µ—Й–µ –≤ –і–µ–Ї–∞–±—А–µ –ї–µ–є—В–Љ–Њ—В–Є–≤–Њ–Љ –µ–≥–Њ –≤—Л—Б—В—Г–њ–ї–µ–љ–Є—П –±—Л–ї–∞ –љ–∞–і–µ–ґ–і–∞ –љ–∞ —Б–љ–Є–ґ–µ–љ–Є–µ –Є–љ—Д–ї—П—Ж–Є–Є –Є –Ј–∞—В—П–≥–Є–≤–∞–љ–Є–µ —А–µ—И–µ–љ–Є—П –Њ –њ–Њ–≤—Л—И–µ–љ–Є–Є –њ—А–Њ—Ж–µ–љ—В–∞, —В–Њ —Б–µ–є—З–∞—Б, –≤ —П–љ–≤–∞—А–µ 2022 –≥–Њ–і–∞, –љ–∞—Б—В—А–Њ–µ–љ–Є—П —А–µ–≥—Г–ї—П—В–Њ—А–∞ —А–∞–і–Є–Ї–∞–ї—М–љ–Њ –Є–Ј–Љ–µ–љ–Є–ї–Є—Б—М. –С—Л–ї–Њ –њ—А—П–Љ–Њ –Ј–∞—П–≤–ї–µ–љ–Њ, —З—В–Њ —Б–Є—В—Г–∞—Ж–Є—П —Б –Є–љ—Д–ї—П—Ж–Є–µ–є —Б –і–µ–Ї–∞–±—А—П –Ї —П–љ–≤–∞—А—О —В–Њ–ї—М–Ї–Њ —Г—Е—Г–і—И–Є–ї–∞—Б—М, –Є —Н—В–Њ –њ–Њ–і—В–∞–ї–Ї–Є–≤–∞–µ—В –§–†–° –Ї –±—Л—Б—В—А—Л–Љ –Є —А–µ—И–Є—В–µ–ї—М–љ—Л–Љ –і–µ–є—Б—В–≤–Є—П–Љ.

–Ш–љ–≤–µ—Б—В–Њ—А—Л –њ–Њ–ї—Г—З–Є–ї–Є —З–µ—В–Ї–Є–є —Б–Є–≥–љ–∞–ї –Њ —В–Њ–Љ, —З—В–Њ —А–µ–≥—Г–ї—П—В–Њ—А –њ–Њ–≤—Л—Б–Є—В —Б—В–∞–≤–Ї—Г —Г–ґ–µ –≤ –Љ–∞—А—В–µ, –∞ —Б–Ї—Г–њ–Ї—Г —Ж–µ–љ–љ—Л—Е –±—Г–Љ–∞–≥ –њ—А–µ–Ї—А–∞—В–Є—В —Г–ґ–µ —Б–µ–є—З–∞—Б. –Ш —Н—В–Њ –љ–µ –±—Г–і–µ—В —Г–≥—А–Њ–ґ–∞—В—М –љ–Є –Ј–∞–љ—П—В–Њ—Б—В–Є, –љ–Є –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є—О —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є, —З–µ–≥–Њ –±–Њ—П–ї—Б—П –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є–є –¶–µ–љ—В—А–Њ–±–∞–љ–Ї –µ—Й–µ –Љ–µ—Б—П—Ж –љ–∞–Ј–∞–і.

–Ю—В—А–µ–Ј–≤–ї—П—О—Й–Є–Љ –і–ї—П –≥–ї–Њ–±–∞–ї—М–љ—Л—Е –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ —Б—В–∞–љ–Њ–≤–Є—В—Б—П —Д–∞–Ї—В —Г–ґ–µ—Б—В–Њ—З–µ–љ–Є—П –і–µ–љ–µ–ґ–љ–Њ-–Ї—А–µ–і–Є—В–љ–Њ–є –њ–Њ–ї–Є—В–Є–Ї–Є –§–†–°. –Ъ–∞–Ї –љ–Є–Ї–Њ–≥–і–∞ —А–∞–љ–µ–µ, —Б–µ–є—З–∞—Б –Љ—Л –Є–Љ–µ–µ–Љ —Б–Є–ї—М–љ—Л–є —Б–Є–≥–љ–∞–ї –Ї –њ–µ—А–µ—Е–Њ–і—Г –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Њ–≥–Њ —А—Л–љ–Ї–∞ –∞–Ї—Ж–Є–є –≤ –љ–Њ–≤—Г—О —Д–∞–Ј—Г: —А–∞–Ј–≤–Њ—А–Њ—В—Г –Љ–љ–Њ–≥–Њ–ї–µ—В–љ–µ–≥–Њ —В—А–µ–љ–і–∞ –≤–љ–Є–Ј. –Ш –љ–Њ–≤—Л–є —В—А–µ–љ–і –љ–∞ –Љ–µ—Б—П—Ж—Л, –µ—Б–ї–Є –љ–µ –љ–∞ –≥–Њ–і—Л.

–Р–љ–∞–ї–Є—В–Є–Ї–Є Goldman Sachs –Њ–ґ–Є–і–∞—О—В, —З—В–Њ –≤ —В–µ—З–µ–љ–Є–µ 2022 –≥–Њ–і–∞ –§–†–° –њ–Њ–і–љ–Є–Љ–µ—В —Б—В–∞–≤–Ї—Г 5 —А–∞–Ј (—А–∞–љ–љ–µ–µ –Њ–љ–Є –Њ–ґ–Є–і–∞–ї–Є –ї–Є—И—М —З–µ—В—Л—А–µ–ґ–і—Л), —Б —Ж–µ–ї–µ–≤—Л–Љ –µ–µ —Г—А–Њ–≤–љ–µ 1,5% –Ї –Ї–Њ–љ—Ж—Г –≥–Њ–і–∞, –њ—А–Њ—В–Є–≤ —В–µ–Ї—Г—Й–µ–є –љ—Г–ї–µ–≤–Њ–є. –°–Љ. Reuters …

–Ф–ї—П –њ–Њ—А—В—Д–µ–ї—М–љ—Л—Е –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ –њ–Њ–ї—Г—З–µ–љ —Б–Є–≥–љ–∞–ї –Ї –њ–µ—А–µ—Б–Љ–Њ—В—А—Г —Б—В—А–∞—В–µ–≥–Є–Є –њ–Њ –Ј–∞–њ–∞–і–љ—Л–Љ —А—Л–љ–Ї–∞–Љ: —Б–Љ–µ–љ–µ –њ—А–Є–Њ—А–Є—В–µ—В–∞ –Є–љ–≤–µ—Б—В–Є—Ж–Є–є –Њ—В –∞–Ї—Ж–Є–є —А–Њ—Б—В–∞ –≤ –∞–Ї—Ж–Є–Є —Б—В–Њ–Є–Љ–Њ—Б—В–Є (value); –Ї —Б–≤–Њ—А–∞—З–Є–≤–∞–љ–Є—О –Љ–∞—А–ґ–Є–љ–∞–ї—М–љ—Л—Е –Њ–њ–µ—А–∞—Ж–Є–є; –њ–µ—А–µ—Е–Њ–і—Г –Њ—В –Є–љ–і–µ–Ї—Б–љ–Њ–≥–Њ –Є–љ–≤–µ—Б—В–Є—А–Њ–≤–∞–љ–Є—П –≤ ETF –Ї —В–Њ—З–µ—З–љ—Л–Љ –њ–Њ–Ї—Г–њ–Ї–∞–Љ.

–Т —Ж–µ–љ—В—А–µ –Љ–Є—А–Њ–≤—Л—Е —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є—Е –љ–Њ–≤–Њ—Б—В–µ–є –≤ –њ–Њ—Б–ї–µ–і–љ–Є–µ –і–љ–Є –≤–Њ–µ–љ–љ–Њ-–њ–Њ–ї–Є—В–Є—З–µ—Б–Ї–Є–є –Ї—А–Є–Ј–Є—Б –љ–∞ –£–Ї—А–∞–Є–љ–µ. –Я—А–Є —В–Њ–Љ, —З—В–Њ –і–≤–µ-—В—А–Є –љ–µ–і–µ–ї–Є –љ–∞–Ј–∞–і –Њ –љ–µ–Љ –≤—Б–њ–Њ–Љ–Є–љ–∞–ї–Є –ї–Є—И—М –≤—Б–Ї–Њ–ї—М–Ј—М. –Э–Р–Ґ–Ю –Њ–±–µ—Б–њ–Њ–Ї–Њ–µ–љ–Њ —Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Њ–є –±–µ–Ј–Њ–њ–∞—Б–љ–Њ—Б—В—М—О –Х–≤—А–Њ–њ—Л –≤ —Б–ї—Г—З–∞–µ —А–∞–Ј–≤–Є—В–Є—П –Ї–Њ–љ—Д–ї–Є–Ї—В–∞. –°–Љ. Reuters …

–Э–∞ —Д–Њ–љ–µ —Н—В–Њ–≥–Њ —Ж–µ–љ—Л –љ–∞ –љ–µ—Д—В—М –і–Њ—Б—В–Є–≥–ї–Є –љ–Њ–≤–Њ–≥–Њ —Б–µ–Љ–Є–ї–µ—В–љ–µ–≥–Њ –Љ–∞–Ї—Б–Є–Љ—Г–Љ–∞ –≤ –њ—П—В–љ–Є—Ж—Г, –њ—А–Њ–і–Њ–ї–ґ–∞—П —А–∞—Б—В–Є —И–µ—Б—В—М –љ–µ–і–µ–ї—М –њ–Њ–і—А—П–і. –Я–Њ–ї–Є—В–Є—З–µ—Б–Ї–∞—П –љ–∞–њ—А—П–ґ–µ–љ–љ–Њ—Б—В—М —Г—Б—Г–≥—Г–±–Є–ї–∞ –Њ–њ–∞—Б–µ–љ–Є—П –њ–Њ –њ–Њ–≤–Њ–і—Г –і–µ—Д–Є—Ж–Є—В–∞ —Н–љ–µ—А–≥–Њ–љ–Њ—Б–Є—В–µ–ї–µ–є.

–Ч–∞–њ–∞–і–љ—Л–µ —Б—В—А–∞–љ—Л –≥–Њ—В–Њ–≤—П—В—Б—П –њ—А–Є–љ—П—В—М –њ—А–Њ—В–Є–≤ –†–Њ—Б—Б–Є–Є —Б–∞–љ–Ї—Ж–Є–Є, –≤–љ–µ –Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В–Є –Њ—В —В–Њ–≥–Њ —Б–ї—Г—З–Є—В—Б—П –Є–ї–Є –љ–µ—В ¬Ђ–≤—В–Њ—А–ґ–µ–љ–Є–µ –љ–∞ –£–Ї—А–∞–Є–љ—Г¬ї. –Т —З–µ—В–≤–µ—А–≥ –≤—Л—Б–Њ–Ї–Њ–њ–Њ—Б—В–∞–≤–ї–µ–љ–љ—Л–µ —З–Є–љ–Њ–≤–љ–Є–Ї–Є –∞–і–Љ–Є–љ–Є—Б—В—А–∞—Ж–Є–Є –С–∞–є–і–µ–љ–∞ –њ—А–Њ–≤–µ–і—Г—В –≤ –°–µ–љ–∞—В–µ –°–®–Р –Ј–∞—Б–µ–Ї—А–µ—З–µ–љ–љ—Л–є –±—А–Є—Д–Є–љ–≥, –Ї–Њ—В–Њ—А—Л–є —Б—В–∞–љ–µ—В –і–ї—П —Б–µ–љ–∞—В–Њ—А–Њ–≤ —А–µ—И–∞—О—Й–Є–Љ –њ–µ—А–µ–і –≥–Њ–ї–Њ—Б–Њ–≤–∞–љ–Є–µ–Љ –Ј–∞ –Ј–∞–Ї–Њ–љ –Њ —Б–∞–љ–Ї—Ж–Є—П—Е –њ—А–Њ—В–Є–≤ –†–Њ—Б—Б–Є–Є. –°–∞–љ–Ї—Ж–Є–Є –љ–∞—Ж–µ–ї–µ–љ—Л –љ–∞ –Ї—А—Г–њ–љ—Л–µ —А–Њ—Б—Б–Є–є—Б–Ї–Є–µ –±–∞–љ–Ї–Є –Є —Б—Г–≤–µ—А–µ–љ–љ—Л–є –і–Њ–ї–≥ –†–Њ—Б—Б–Є–Є, –∞ —В–∞–Ї–ґ–µ ¬Ђ–°–µ–≤–µ—А–љ—Л–є –њ–Њ—В–Њ–Ї вАУ 2¬ї. Reuters …

–І–∞—Б вАЬXвАЭ

–°–®–Р –Њ–±—К—П–≤–Є–ї–Є –і–Є–њ–ї–Њ–Љ–∞—В–Є—З–µ—Б–Ї–Є–є –±–Њ–є–Ї–Њ—В –Ю–ї–Є–Љ–њ–Є–∞–і—Л –≤ –Я–µ–Ї–Є–љ–µ –µ—Й–µ –≤ 2021 –≥–Њ–і—Г. –Ъ –љ–µ–є –њ—А–Є—Б–Њ–µ–і–Є–љ–Є–ї–Є—Б—М –Ъ–∞–љ–∞–і–∞, –Р–≤—Б—В—А–∞–ї–Є—П –Є –Т–µ–ї–Є–Ї–Њ–±—А–Є—В–∞–љ–Є—П.

–Х—Б–ї–Є –°–®–Р –Є –Є—Е —Б–Њ—О–Ј–љ–Є–Ї–Є —А–µ—И–∞—В—М—Б—П –љ–∞ –≤–Њ–µ–љ–љ—Л–µ –њ—А–Њ–≤–Њ–Ї–∞—Ж–Є–Є –љ–∞ –£–Ї—А–∞–Є–љ–µ, –≤–µ—А–Њ—П—В–љ–µ–µ –≤—Б–µ–≥–Њ —Н—В–Њ –њ—А–Њ–Є–Ј–Њ–є–і–µ—В –≤ –і–∞—В—Л –Ю–ї–Є–Љ–њ–Є–∞–і—Л –≤ –Я–µ–Ї–Є–љ–µ —Б 4 –њ–Њ 20 —Д–µ–≤—А–∞–ї—П 2022 –≥–Њ–і–∞. –Р –µ—Б–ї–Є –±—Л—В—М —В–Њ—З–љ—Л–Љ –≤ –і–∞—В—Л –µ–µ –Њ—В–Ї—А—Л—В–Є—П 4 – 6 —Д–µ–≤—А–∞–ї—П. –Ґ–∞–Ї–Њ–є –Њ–њ—Л—В —Г —А–µ–±—П—В —Б –Ч–∞–њ–∞–і–∞ –µ—Б—В—М. –У–Њ—Б–њ–µ—А–µ–≤–Њ—А–Њ—В –љ–∞ –£–Ї—А–∞–Є–љ–µ –±—Л–ї —Б–њ–ї–∞–љ–Є—А–Њ–≤–∞–љ –љ–∞ –і–∞—В—Л –њ–Њ–і–≥–Њ—В–Њ–≤–Ї–Є –Є –њ—А–Њ–≤–µ–і–µ–љ–Є—П –Ю–ї–Є–Љ–њ–Є–∞–і—Л –≤ –°–Њ—З–Є. –°–®–Р —Б—В–∞—А–∞—О—В—Б—П –і–µ–є—Б—В–≤–Њ–≤–∞—В—М —А–∞—Ж–Є–Њ–љ–∞–ї—М–љ–Њ: –Я–Њ—З–µ–Љ—Г –±—Л –Њ–і–љ–Є–Љ —Б–≤–Њ–Є–Љ –і–µ—П–љ–Є–µ–Љ –љ–µ –љ–∞–њ–∞–Ї–Њ—Б—В–Є—В—М –Є –†–Њ—Б—Б–Є–Є, –Є –Ъ–Є—В–∞—О, –Њ–Љ—А–∞—З–Є–≤ –Љ–Є—А–љ—Л–є –њ—А–∞–Ј–і–љ–Є–Ї – –≤–Њ–є–љ–Њ–є?

–Т–∞–ґ–љ—Л–Љ –і–Њ–њ–Њ–ї–љ–µ–љ–Є–µ–Љ –Ї –Ї–∞—А—В–Є–љ–µ —П–≤–ї—П–µ—В—Б—П —В–Њ, —З—В–Њ –Т–µ—А—Е–Њ–≤–љ—Л–є –≥–ї–∞–≤–љ–Њ–Ї–Њ–Љ–∞–љ–і—Г—О—Й–Є–є –†–Њ—Б—Б–Є–Є –Т–ї–∞–і–Є–Љ–Є—А –Я—Г—В–Є–љ, –≥–Њ—В–Њ–≤–Є—В—М—Б—П –њ–Њ—Б–µ—В–Є—В—М –Ъ–Є—В–∞–є –Є –њ–Њ–і–і–µ—А–ґ–∞—В—М —Б–≤–Њ–µ–≥–Њ –Ї–Њ–ї–ї–µ–≥—Г –°–Є –¶–Ј–Є–љ—М–њ–Є–љ–∞ –љ–∞ —Ж–µ—А–µ–Љ–Њ–љ–Є–Є –Њ—В–Ї—А—Л—В–Є—П –Ю–ї–Є–Љ–њ–Є–є—Б–Ї–Є—Е –Є–≥—А.

–Э–Њ–≤–Њ—Б—В–љ–Њ–є —Д–Њ–љ –љ–∞ –љ–∞—З–∞–ї–Њ –љ–µ–і–µ–ї–Є –Ј–∞—Б—В–∞–≤–ї—П–µ—В –≤—Б–µ –µ—Й–µ –њ—А–Є–і–µ—А–ґ–Є–≤–∞—В—М—Б—П –≤—Л–ґ–Є–і–∞—В–µ–ї—М–љ–Њ–є —В–∞–Ї—В–Є–Ї–Є. –Ъ –Ї–Њ–љ—Ж—Г –љ–µ–і–µ–ї–Є –љ–∞—Б –ґ–і—Г—В –Є —Б–∞–љ–Ї—Ж–Є–Є, –Є –≤–µ—А–Њ—П—В–љ–∞—П –≤—Б–њ—Л—И–Ї–∞ –Ї–Њ–љ—Д–ї–Є–Ї—В–∞ –љ–∞ –£–Ї—А–∞–Є–љ–µ.

–Я—А–Њ–≥–љ–Њ–Ј –љ–∞ —В–µ–Ї—Г—Й—Г—О –љ–µ–і–µ–ї—О: –±–Њ–Ї–Њ–≤–Є–Ї –Є–ї–Є —Г–Љ–µ—А–µ–љ–љ–Њ–µ —Б–њ–Њ–ї–Ј–∞–љ–Є–µ –±–Є—А–ґ–µ–≤—Л—Е –Є–љ–і–µ–Ї—Б–Њ–≤ –≤–љ–Є–Ј.

–Х—Б–ї–Є –≤ –і–∞—В—Л 4-6 —Д–µ–≤—А–∞–ї—П –£–Ї—А–∞–Є–љ–∞ –љ–µ –љ–∞—З–љ–µ—В –Њ–њ–µ—А–∞—Ж–Є—О –њ—А–Њ—В–Є–≤ –Ф–Э–† –Є –Ы–Э–†, —В–Њ –Љ–Њ–ґ–љ–Њ —Б—З–Є—В–∞—В—М —Б–ї–Њ–ґ–љ—Л–є —А—Л–љ–Њ—З–љ—Л–є –њ–µ—А–Є–Њ–і –њ—А–Њ–є–і–µ–љ–љ—Л–Љ, –Є –≤–Њ–Ј–Њ–±–љ–Њ–≤–ї—П—В—М –њ–Њ–Ї—Г–њ–Ї–Є —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –∞–Ї—Ж–Є–є –Є –Њ–±–ї–Є–≥–∞—Ж–Є–є. –Ъ —Н—В–Є–Љ –ґ–µ –і–∞—В–∞–Љ –њ–Њ—Б–њ–µ—О—В –Є —Б–∞–љ–Ї—Ж–Є–Є.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є

–Я—А–Є–і–µ—А–ґ–Є–≤–∞—В—М—Б—П –≤—Л–ґ–Є–і–∞—В–µ–ї—М–љ–Њ–є —В–∞–Ї—В–Є–Ї–Є –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –њ–Њ–Ї—Г–њ–Ї–Є —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –Є –Ј–∞—А—Г–±–µ–ґ–љ—Л—Е –∞–Ї—Ж–Є–є. –°–Њ—Е—А–∞–љ—П—В—М –≤—Л—Б–Њ–Ї—Г—О –і–Њ–ї—О –љ–∞–ї–Є—З–љ—Л—Е –љ–∞ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л—Е —Б—З–µ—В–∞. –Ч–∞–Ї—А—Л—В—М –Љ–∞—А–ґ–Є–љ–∞–ї—М–љ—Л–µ –њ–Њ–Ј–Є—Ж–Є–Є.

вАҐ –Я–Њ–Ј–Є—Ж–Є–Њ–љ–љ–Њ:

–њ–Њ–Ї—Г–њ–∞—В—М –і–Є–≤–Є–і–µ–љ–і–љ—Л–µ –∞–Ї—Ж–Є–Є —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є: –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –Ш–љ—В–µ—А –†–Р–Ю, –Ю–У–Ъ-2, –†—Г—Б–У–Є–і—А–Њ

—А–Є—В–µ–є–ї–µ—А–Њ–≤: –Ы–µ–љ—В–∞, –Ь–∞–≥–љ–Є—В, X5, –ЮвАЩ–Ї–µ–є.

–Љ–µ—В–∞–ї–ї—Г—А–≥–Њ–≤: –У–Ь–Ъ –Э–Э, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Э–Ы–Ь–Ъ, –Ь–Ь–Ъ, –Ь–µ—З–µ–ї.

вАҐ –° –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–Љ–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ–Є —Ж–µ–ї—П–Љ–Є –њ–Њ–Ї—Г–њ–Ї–∞

–Ю–§–Ч: –≤—Л–њ—Г—Б–Ї–Њ–≤ 52002, *003, 26225, *233, *235, *236.

–Р–Ї—Ж–Є–є: –Я–Њ–ї–Є–Љ–µ—В–∞–ї–ї, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Ь–Ь–Ъ, –Э–Ы–Ь–Ъ, –†—Г—Б–Р–ї, –Р–Ї—А–Њ–љ, –§–Њ—Б–Р–≥—А–Њ, –Т–°–Ь–Я–Ю –Р–≤–Є—Б–Љ–∞, –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–∞—П –±–Є—А–ґ–∞, –ѓ–љ–і–µ–Ї—Б, –Р–§–Ъ –°–Є—Б—В–µ–Љ–∞, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј –њ—А–µ–≤., –Э–Ю–Т–Р–Ґ–≠–Ъ, –Ь–∞–≥–љ–Є—В, –Ы–µ–љ—В–∞, –У–∞–Ј–њ—А–Њ–Љ–љ–µ—Д—В—М, –Я–µ—В—А–Њ–њ–∞–≤–ї–Њ–≤—Б–Ї (POGR), –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –†—Г—Б–У–Є—А–Њ, –Ѓ–љ–Є–њ—А–Њ, –Ш–љ—В–µ—А–†–Р–Ю, –Ъ–Р–Ь–Р–Ч.

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –≤ —Б–Є—Б—В–µ–Љ–µ XTick Professional.

–Ш–Ј–Љ–µ–љ–µ–љ–Є–µ –Є–љ–і–µ–Ї—Б–Њ–≤ –Ј–∞ –љ–µ–і–µ–ї—О:

–Ш–љ–і–µ–Ї—Б –†–Ґ–°: 1401.88 (-5.7%)

–Ш–љ–і–µ–Ї—Б Moc–С–Є—А–ґ–Є: 3439.25 (-4.4%)

–Ъ—Г—А—Б –і–Њ–ї–ї–∞—А–∞ –Ї —А—Г–±–ї—О: 77.43 (+1.6%)

–Э–µ—Д—В—М –Љ–∞—А–Ї–Є Brent: 87.74 (+1.5%)

–Ш–љ–і–µ–Ї—Б DOW JONES: 34150.00 (-4.6%)

–Ш–љ–і–µ–Ї—Б –≥–Њ—Б–Њ–±–ї–Є–≥–∞—Ж–Є–є RGBI: 129.46 (-0.4%)

–Я–Њ –Є—В–Њ–≥–∞–Љ –њ—А–Њ—И–µ–і—И–µ–є –љ–µ–і–µ–ї–Є –Љ—Л —Г–≤–Є–і–µ–ї–Є —А–∞–Ј–≤–Є—В–Є–µ –љ–Є—Б—Е–Њ–і—П—Й–µ–≥–Њ —В—А–µ–љ–і–∞ –њ–Њ –Є–љ–і–µ–Ї—Б–∞–Љ –†–Ґ–° –Є IMOEX. –Я—А–Є —Н—В–Њ–Љ —Б–љ–Є–ґ–µ–љ–Є–µ –Њ—Б—В–∞–љ–Њ–≤–Є–ї–Њ—Б—М —В–Њ—З–љ–Њ –њ–Њ —Г—А–Њ–≤–љ—О –Ї–ї–∞—Б—Б–Є—З–µ—Б–Ї–Њ–є –Ї–Њ—А—А–µ–Ї—Ж–Є–Є –§–Є–±–Њ–љ–∞—З—З–Є –љ–∞ 61,8% (—Б–Љ. Plan.ru >). –Я–Њ–Љ–Є–Љ–Њ —В–µ—Е–љ–Є—З–µ—Б–Ї–Њ–є –њ–Њ–і–і–µ—А–ґ–Ї–Є, –Њ—Б—В–∞–љ–Њ–≤–Є—В—М –Ї–Њ—А—А–µ–Ї—Ж–Є—О –њ–Њ–Љ–Њ–≥–ї–∞ –љ–µ—Д—В—М, –Њ–±–љ–Њ–≤–Є–≤—И–∞—П –Ї —З–µ—В–≤–µ—А–≥—Г —Б–≤–Њ–є —Б–µ–Љ–Є–ї–µ—В–љ–Є–є –Љ–∞–Ї—Б–Є–Љ—Г–Љ.

–Э–∞ Wall Street –≤ —А–∞–Ј–≥–∞—А–µ –љ–µ–і–µ–ї—П –Њ—В—З–µ—В–Њ–≤. –Я–Њ—Б–ї–µ–і–љ–Є–Љ –Ј–љ–∞—З–Є–Љ—Л–Љ –Њ—В—З–µ—В–Њ–Љ –±—Л–ї –≤ —З–µ—В–≤–µ—А–≥ –Њ—В Netflix, –Ї–Њ—В–Њ—А—Л–є —А–∞–Ј–Њ—З–∞—А–Њ–≤–∞–ї –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ –њ–∞–і–µ–љ–Є–µ–Љ —З–Є—Б–ї–∞ –љ–Њ–≤—Л—Е –њ–Њ–і–њ–Є—Б—З–Є–Ї–Њ–≤ –Є —Г–±—Л—В–Ї–∞–Љ–Є –њ–Њ –Є—В–Њ–≥–∞–Љ 4 –Ї–≤–∞—А—В–∞–ї–∞ 2021 –≥–Њ–і–∞. –Р–Ї—Ж–Є–Є Netflix —А—Г—Е–љ—Г–ї–Є –љ–∞ 22%, –Є —Г—В—П–љ—Г–ї–Є –Ј–∞ —Б–Њ–±–Њ–є –≤–µ—Б—М –≤—Л—Б–Њ–Ї–Њ—В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є–є —Б–µ–Ї—В–Њ—А, –≤ —А–µ–Ј—Г–ї—М—В–∞—В–µ —З–µ–≥–Њ –Є–љ–і–µ–Ї—Б Nasdaq —Г–њ–∞–ї –љ–∞ 12% —Б –љ–∞—З–∞–ї–∞ –≥–Њ–і–∞, –∞ S&P 500 вАФ –њ–Њ—З—В–Є –љ–∞ 8%.

–°–µ–Ј–Њ–љ –Њ—В—З–µ—В–љ–Њ—Б—В–Є —В–∞–Ї–ґ–µ –Є–і–µ—В –њ–Њ–ї–љ—Л–Љ —Е–Њ–і–Њ–Љ, –Є –љ–∞ —Н—В–Њ–є –љ–µ–і–µ–ї–µ –Њ—В—З–Є—В—Л–≤–∞—О—В—Б—П —В–∞–Ї–Є–µ –Ї–Њ–Љ–њ–∞–љ–Є–Є, –Ї–∞–Ї IBM (IBM), Microsoft (MSFT), Johnson & Johnson (JNJ), Tesla (TSLA) –Є Apple (AAPL).

–Ф—А—Г–≥–Є–Љ –Љ–Є—А–Њ–≤—Л–Љ –љ–µ–≥–∞—В–Є–≤–љ—Л–Љ —Д–∞–Ї—В–Њ—А–Њ–Љ –Њ—Б—В–∞—О—В—Б—П –љ–Њ–≤–Њ—Б—В–Є –њ–Њ –£–Ї—А–∞–Є–љ–µ, –≥–і–µ —Г—Б–Є–ї–Є–ї—Б—П —А–Є—Б–Ї –≤—Б–њ—Л—И–Ї–Є –≤–Њ–µ–љ–љ–Њ–≥–Њ –Ї–Њ–љ—Д–ї–Є–Ї—В–∞ —Б –†–Њ—Б—Б–Є–µ–є. –Ю–ґ–Є–і–∞–љ–Є—П —Н—В–Њ–≥–Њ —Б–њ—А–Њ–≤–Њ—Ж–Є—А–Њ–≤–∞–ї–Є –±–µ–≥—Б—В–≤–Њ –≥–ї–Њ–±–∞–ї—М–љ—Л—Е –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ –Њ—В —А–Є—Б–Ї–∞ –Є –Ј–∞–Ї—А—Л—В–Є–µ –њ–Њ–Ј–Є—Ж–Є–є –њ–Њ –∞–Ї—Ж–Є—П–Љ –Є —Д–Њ–љ–і–∞–Љ —А–∞–Ј–≤–Є–≤–∞—О—Й–Є—Е—Б—П —А—Л–љ–Ї–Њ–≤ –≤ —Ж–µ–ї–Њ–Љ, –Є –њ–Њ –µ–≤—А–Њ–њ–µ–є—Б–Ї–Є–Љ –∞–Ї—Ж–Є—П–Љ –≤ —З–∞—Б—В–љ–Њ—Б—В–Є. –Ь–∞—Б–ї–∞ –≤ –Њ–≥–Њ–љ—М –њ–Њ–і–ї–Є–ї–∞ –љ–Њ–≤–Њ—Б—В—М –Њ—В –У–Њ—Б–і–µ–њ–∞ –°–®–Р, –Ї–Њ—В–Њ—А—Л–є –њ—А–µ–і–њ–Є—Б–∞–ї —Н–≤–∞–Ї—Г–Є—А–Њ–≤–∞—В—М –Є–Ј –£–Ї—А–∞–Є–љ—Л —Б–µ–Љ—М–Є —Б–Њ—В—А—Г–і–љ–Є–Ї–Њ–≤ –њ–Њ—Б–Њ–ї—М—Б—В–≤–∞. –У–∞–Ј–µ—В–∞ Bild —А–∞–љ–µ–µ —Г—В–≤–µ—А–ґ–і–∞–ї–∞, —З—В–Њ –У–µ—А–Љ–∞–љ–Є—П —В–∞–Ї–ґ–µ –њ–ї–∞–љ–Є—А—Г–µ—В —Н–≤–∞–Ї—Г–∞—Ж–Є—О –і–Є–њ–ї–Њ–Љ–∞—В–Њ–≤. –°–±—А–Њ—Б —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –∞–Ї—Ж–Є–є –Љ—Л –љ–∞–±–ї—О–і–∞–ї–Є —Г–ґ–µ —А–∞–љ–µ–µ, –љ–∞ –њ–µ—А–≤–Њ–є –≤–Њ–ї–љ–µ, –Є –Ї –љ–∞—Б—В–Њ—П—Й–µ–Љ—Г –Љ–Њ–Љ–µ–љ—В—Г –Є–Ј –љ–Є—Е –≤—Л—И–ї–Є –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є –≤—Б–µ, –Ї—В–Њ —Е–Њ—В–µ–ї. –Ф—А—Г–≥–Њ–є —Б—В–Њ—А–Њ–љ–Њ–є –Љ–µ–і–∞–ї–Є –Њ–ґ–Є–і–∞–љ–Є—П —Н—В–Њ–≥–Њ —Б–Њ–±—Л—В–Є—П —Б—В–∞–ї —А–Њ—Б—В —Ж–µ–љ –љ–∞ —Б—Л—А—М–µ–≤—Л–µ —В–Њ–≤–∞—А—Л: –љ–µ—Д—В—М, —Г–≥–Њ–ї—М, –њ—И–µ–љ–Є—Ж—Г, –Љ–µ—В–∞–ї–ї—Л, –Ј–Њ–ї–Њ—В–Њ, вА¶

How a Russian-Ukraine conflict might hit global markets >>

–Э–∞ —Н—В–Њ–є –љ–µ–і–µ–ї–µ –≤ —Ж–µ–љ—В—А–µ –≤–љ–Є–Љ–∞–љ–Є–є –і–≤—Г—Е–і–љ–µ–≤–љ–Њ–µ –Ј–∞—Б–µ–і–∞–љ–Є–µ –§–†–°, —А–µ—И–µ–љ–Є–µ –њ–Њ –Є—В–Њ–≥–∞–Љ –Ї–Њ—В–Њ—А–Њ–≥–Њ –±—Г–і–µ—В –Њ–≥–ї–∞—И–µ–љ–Њ –≤ —Б—А–µ–і—Г –≤–µ—З–µ—А–Њ–Љ. –Я—А–Њ–±–ї–µ–Љ–Њ–є —А–µ–≥—Г–ї—П—В–Њ—А–∞ —П–≤–ї—П–µ—В—Б—П –≤—Л—Б–Њ–Ї–∞—П –Є–љ—Д–ї—П—Ж–Є—П, –њ—А–µ–≤—Л—И–∞—О—Й–∞—П —Б–µ–є—З–∞—Б –≤ –°–®–Р 7%. –Я—А–Є —В–Њ–Љ, —З—В–Њ —В–µ–Ї—Г—Й–∞—П –њ—А–Њ—Ж–µ–љ—В–љ–∞—П —Б—В–∞–≤–Ї–∞ –љ–µ–∞–і–µ–Ї–≤–∞—В–љ–∞ —Г—А–Њ–≤–љ—О –Є–љ—Д–ї—П—Ж–Є–Є, –Є —Б–Њ—Б—В–∞–≤–ї—П–µ—В 0,25%. –Ю–і–љ–∞–Ї–Њ, –њ–Њ–Љ–Є–Љ–Њ –Є–љ—Д–ї—П—Ж–Є–Є, –њ–µ—А–µ–і –§–†–° —Б—В–Њ–Є—В –Є –њ—А–Њ–±–ї–µ–Љ–∞ –Ј–∞–Љ–µ–і–ї–µ–љ–Є—П —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є: –≤ —З–µ—В–≤–µ—А–≥ —Б—В–∞—В–Њ—В—З–µ—В –њ–Њ–Ї–∞–Ј–∞–ї, —З—В–Њ –≤—Л—А–Њ—Б–ї–Є –і–Њ 3-–Љ–µ—Б—П—З–љ–Њ–≥–Њ –Њ–±—А–∞—Й–µ–љ–Є—П –Ј–∞ –њ–Њ—Б–Њ–±–Є—П–Љ–Є –њ–Њ –±–µ–Ј—А–∞–±–Њ—В–Є—Ж–µ; –Є –њ—А–Њ–і–∞–ґ–Є –љ–∞ —А—Л–љ–Ї–µ –≤—В–Њ—А–Є—З–љ–Њ–≥–Њ –ґ–Є–ї—М—П —Г–њ–∞–ї–Є –≤ –і–µ–Ї–∞–±—А–µ, –Є–Ј-–Ј–∞ —В–Њ–≥–Њ, —З—В–Њ –њ–Њ–Ї—Г–њ–∞—В–µ–ї–Є –љ–µ –≥–Њ—В–Њ–≤—Л –њ–Њ–Ї—Г–њ–∞—В—М –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В—М –њ–Њ –≤–Њ–Ј—А–Њ—Б—И–Є–Љ —Ж–µ–љ–∞–Љ. –Ф–Є–ї–µ–Љ–Љ–∞ –Є–љ—Д–ї—П—Ж–Є–Є –Є —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–≥–Њ —А–Њ—Б—В–∞ –Њ—Б–ї–Њ–ґ–љ—П–µ—В –њ—А–Є–љ—П—В–Є–µ —А–µ–≥—Г–ї—П—В–Њ—А–Њ–Љ —А–µ—И–µ–љ–Є—П –Њ –њ–Њ–≤—Л—И–µ–љ–Є–Є –њ—А–Њ—Ж–µ–љ—В–∞.

–Т–Є–і–Є—В—Б—П, —З—В–Њ —Г—А–Њ–≤–љ–Є –њ–Њ–і–і–µ—А–ґ–Ї–Є 3300 –њ—Г–љ–Ї—В–Њ–≤ –њ–Њ –Є–љ–і–µ–Ї—Б—Г IMOEX –Є/–Є–ї–Є 1300 –њ–Њ RTS –Њ—Б—В–∞—О—В—Б—П –∞–Ї—В—Г–∞–ї—М–љ—Л–Љ–Є.

–Ф–Њ —З–µ—В–≤–µ—А–≥–∞ –≤–µ—А–Њ—П—В–љ—Л–Љ —Б—Ж–µ–љ–∞—А–Є–µ–Љ –±—Г–і–µ—В –Ї–Њ–љ—Б–Њ–ї–Є–і–∞—Ж–Є—П –Є–ї–Є –Ї–Њ—А—А–µ–Ї—Ж–Є—П, –Ї–∞–Ї –љ–∞ —А–Њ—Б—Б–Є–є—Б–Ї–Њ–Љ —В–∞–Ї –Є –љ–∞ –≥–ї–Њ–±–∞–ї—М–љ—Л—Е —А—Л–љ–Ї–∞—Е. –Р –і–∞–ї—М–љ–µ–є—И–Є–є —В—А–µ–љ–і –±—Г–і–µ—В –Њ–±—Г—Б–ї–Њ–≤–ї–µ–љ —А–Є—В–Њ—А–Є–Ї–Њ–є –§–†–°, –Ї–Њ—В–Њ—А—Г—О –Љ—Л —Г—Б–ї—Л—И–Є–Љ –≤ —Б—А–µ–і—Г –≤–µ—З–µ—А–Њ–Љ.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є

–Я—А–Є–і–µ—А–ґ–Є–≤–∞—В—М—Б—П –≤—Л–ґ–Є–і–∞—В–µ–ї—М–љ–Њ–є —В–∞–Ї—В–Є–Ї–Є –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –њ–Њ–Ї—Г–њ–Ї–Є —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –Є –Ј–∞—А—Г–±–µ–ґ–љ—Л—Е –∞–Ї—Ж–Є–є. –°–Њ—Е—А–∞–љ—П—В—М –≤—Л—Б–Њ–Ї—Г—О –і–Њ–ї—О –љ–∞–ї–Є—З–љ—Л—Е –љ–∞ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л—Е —Б—З–µ—В–∞. –Ч–∞–Ї—А—Л—В—М –Љ–∞—А–ґ–Є–љ–∞–ї—М–љ—Л–µ –њ–Њ–Ј–Є—Ж–Є–Є.

вАҐ –Я–Њ–Ј–Є—Ж–Є–Њ–љ–љ–Њ:

–њ–Њ–Ї—Г–њ–∞—В—М –і–Є–≤–Є–і–µ–љ–і–љ—Л–µ –∞–Ї—Ж–Є–Є —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є: –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –Ш–љ—В–µ—А –†–Р–Ю, –Ю–У–Ъ-2, –†—Г—Б–У–Є–і—А–Њ

—А–Є—В–µ–є–ї–µ—А–Њ–≤: –Ы–µ–љ—В–∞, –Ь–∞–≥–љ–Є—В, X5, –ЮвАЩ–Ї–µ–є.

–Љ–µ—В–∞–ї–ї—Г—А–≥–Њ–≤: –У–Ь–Ъ –Э–Э, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Э–Ы–Ь–Ъ, –Ь–Ь–Ъ, –Ь–µ—З–µ–ї.

вАҐ –° –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–Љ–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ–Є —Ж–µ–ї—П–Љ–Є –њ–Њ–Ї—Г–њ–Ї–∞

–Ю–§–Ч: –≤—Л–њ—Г—Б–Ї–Њ–≤ 52002, *003, 26225, *233, *235, *236.

–Р–Ї—Ж–Є–є: –Я–Њ–ї–Є–Љ–µ—В–∞–ї–ї, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Ь–Ь–Ъ, –Э–Ы–Ь–Ъ, –†—Г—Б–Р–ї, –Р–Ї—А–Њ–љ, –§–Њ—Б–Р–≥—А–Њ, –Т–°–Ь–Я–Ю –Р–≤–Є—Б–Љ–∞, –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–∞—П –±–Є—А–ґ–∞, –ѓ–љ–і–µ–Ї—Б, –Р–§–Ъ –°–Є—Б—В–µ–Љ–∞, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј –њ—А–µ–≤., –Э–Ю–Т–Р–Ґ–≠–Ъ, –Ь–∞–≥–љ–Є—В, –Ы–µ–љ—В–∞, –У–∞–Ј–њ—А–Њ–Љ–љ–µ—Д—В—М, –Я–µ—В—А–Њ–њ–∞–≤–ї–Њ–≤—Б–Ї (POGR), –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –†—Г—Б–У–Є—А–Њ, –Ѓ–љ–Є–њ—А–Њ, –Ш–љ—В–µ—А–†–Р–Ю, –Ъ–Р–Ь–Р–Ч.

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –≤ —Б–Є—Б—В–µ–Љ–µ XTick Professional.

–Ш—В–Њ–≥–Њ–Љ –њ–∞–љ–Є—З–µ—Б–Ї–Є—Е —А–∞—Б–њ—А–Њ–і–∞–ґ –≤—З–µ—А–∞ –≤–Њ –≤—В–Њ—А–љ–Є–Ї —Б–ї–∞–ї–Њ –і–≤–Є–ґ–µ–љ–Є–µ –Є–љ–і–µ–Ї—Б–Њ–≤ RTS –Є IMOEX –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –±–Є—А–ґ–Є –љ–∞ —Б–Є–ї—М–љ—Г—О —В–µ—Е–љ–Є—З–µ—Б–Ї—Г—О –њ–Њ–і–і–µ—А–ґ–Ї—Г –њ–Њ —Г—А–Њ–≤–љ—О –Ї–Њ—А—А–µ–Ї—Ж–Є–Є –§–Є–±–Њ–љ–∞—З—З–Є 0,618 –Њ—В —В—А–µ–љ–і–∞ —А–Њ—Б—В–∞ —Б –Љ–Њ–Љ–µ–љ—В–∞ –њ—А–Њ—И–ї–Њ–є –Ї–Њ—А—А–µ–Ї—Ж–Є–Є —Б –Љ–Є–љ–Є–Љ—Г–Љ–Њ–Љ 02 –љ–Њ—П–±—А—П 2020 –≥–Њ–і–∞ –Є –Љ–∞–Ї—Б–Є–Љ—Г–Љ–Њ–Љ 26 –Њ–Ї—В—П–±—А—П 2021 –≥–Њ–і–∞.

–°–Љ. –≥—А–∞—Д–Є–Ї >>

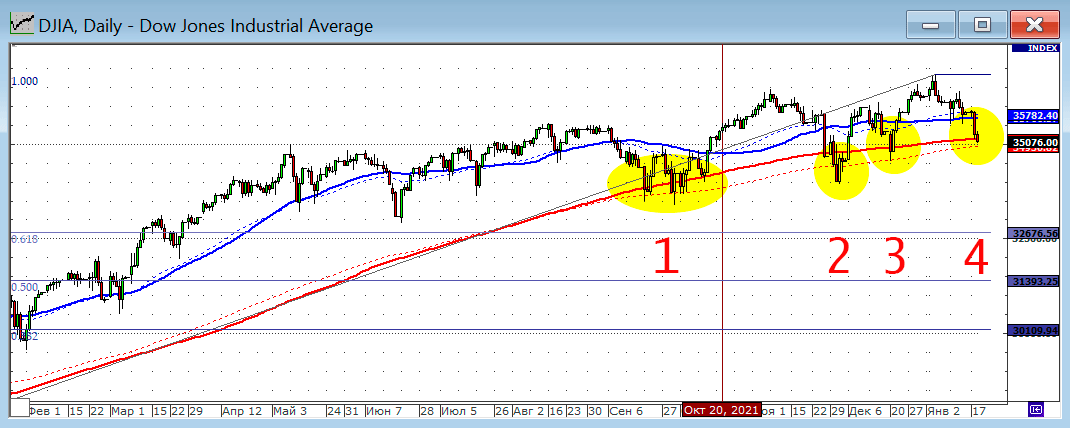

–Ъ–∞–Ј–∞–ї–Њ—Б—М –±—Л ¬Ђ–Ю—В–ї–Є—З–љ–Њ! –Я–Њ–Ї—Г–њ–∞–µ–Љ!¬ї –Њ–і–љ–∞–Ї–Њ, –Њ–њ—В–Є–Љ–Є—Б—В–Є—З–љ—Л–є —Б—Ж–µ–љ–∞—А–Є–є —А–Њ—Б—В–∞ —Б–і–µ—А–ґ–Є–≤–∞–µ—В —В–µ—Е–љ–Є—З–µ—Б–Ї–∞—П –Ї–∞—А—В–Є–љ–∞ –њ–Њ –Є–љ–і–µ–Ї—Б—Г DOW JONES, –≥–і–µ –Љ—Л –љ–∞–±–ї—О–і–∞–µ–Љ —З–µ—В–≤–µ—А—В–Њ–µ –Ј–∞ –њ–Њ—Б–ї–µ–і–љ–Є–µ –≤—А–µ–Љ—П —В–µ—Б—В–Є—А–Њ–≤–∞–љ–Є–µ –і–Є–љ–∞–Љ–Є—З–µ—Б–Ї–Њ–≥–Њ —Г—А–Њ–≤–љ—П –њ–Њ–і–і–µ—А–ґ–Ї–Є –њ–Њ MA200. –Р –њ–Њ –Ї–ї–∞—Б—Б–Є–Ї–µ —В–µ—Е–∞–љ–∞–ї–Є–Ј–∞, —З–µ—В–≤–µ—А—В–Њ–µ —В–µ—Б—В–Є—А–Њ–≤–∞–љ–Є–µ вАУ –њ—А–Њ–±–Њ–є–љ–Њ–µ. –Ш —Б–µ–є—З–∞—Б –Љ—Л –Є–Љ–µ–µ–Љ –≤—Л—Б–Њ–Ї–Є–µ —И–∞–љ—Б—Л –љ–∞–±–ї—О–і–∞—В—М –њ—А–Њ–±–Њ–є –Є–љ–і–µ–Ї—Б–Њ–Љ DOW –ї–Є–љ–Є–Є –Ь–Р200 –Є —Б–љ–Є–ґ–µ–љ–Є–µ —Б —Г—Б–Ї–Њ—А–µ–љ–Є–µ–Љ. –Ф–Њ —Б–Њ–њ–Њ—Б—В–∞–≤–Є–Љ–Њ–≥–Њ —Г—А–Њ–≤–љ—П –њ–Њ–і–і–µ—А–ґ–Ї–Є –њ–Њ –§–Є–±–Њ–љ–∞—З—З–Є, –Ї–Њ—В–Њ—А—Л–є –і–ї—П –Є–љ–і–µ–Ї—Б–∞ DOW –љ–∞—Е–Њ–і–Є—В—Б—П –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є —А–Њ–≤–љ–Њ –њ–Њ –Ј–љ–∞—З–µ–љ–Є—О 30 000 –њ—Г–љ–Ї—В–Њ–≤, —З—В–Њ –њ–Њ–і—А–∞–Ј—Г–Љ–µ–≤–∞–µ—В downside –њ–Њ—А—П–і–Ї–∞ 15%.

–°–Љ. –≥—А–∞—Д–Є–Ї >>

–£—З–Є—В—Л–≤–∞—П –њ–Њ–ї–Њ–ґ–Є—В–µ–ї—М–љ—Л–µ –Ї–Њ—А—А–µ–ї—П—Ж–Є–Є —А–Њ—Б—Б–Є–є—Б–Ї–Њ–≥–Њ —А—Л–љ–Ї–∞ –∞–Ї—Ж–Є–є —Б –Љ–µ–ґ–і—Г–љ–∞—А–Њ–і–љ—Л–Љ–Є, –њ–Њ–Ј–Є—В–Є–≤–љ–∞—П –Ї–∞—А—В–Є–љ–∞ –њ–Њ –ї–Њ–Ї–∞–ї—М–љ–Њ–Љ—Г —А—Л–љ–Ї—Г –±—Г–і–µ—В —Г—А–∞–≤–љ–Њ–≤–µ—И–µ–љ–∞ –љ–µ–≥–∞—В–Є–≤–љ–Њ–є –Ї–∞—А—В–Є–љ–Њ–є –њ–Њ –Ј–∞–њ–∞–і–љ–Њ–Љ—Г. –Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, –і–ї—П —А–Њ—Б—Б–Є–є—Б–Ї–Њ–≥–Њ —А—Л–љ–Ї–∞ –∞–Ї—Ж–Є–є –љ–∞–Є–±–Њ–ї–µ–µ –≤–µ—А–Њ—П—В–љ—Л–Љ —Б—Ж–µ–љ–∞—А–Є–µ–Љ –≤–Є–і–Є—В—Б—П –Ї–Њ–љ—Б–Њ–ї–Є–і–∞—Ж–Є—П –≤ —А–∞–є–Њ–љ–µ 3300 –њ–Њ –Є–љ–і–µ–Ї—Б—Г IMOEX –Є 1400 –њ–Њ –Є–љ–і–µ–Ї—Б—Г RTS –≤ —В–µ—З–µ–љ–Є–µ –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –њ—А–Њ–і–Њ–ї–ґ–Є—В–µ–ї—М–љ–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞ –≤ 2-3 –љ–µ–і–µ–ї–Є. –≠—В–Њ –і–∞–µ—В –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –љ–µ—Б–њ–µ—И–∞ —Б–і–µ–ї–∞—В—М –Ј–∞–Ї—Г–њ–Ї–Є —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –∞–Ї—Ж–Є–є –≤ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–µ –њ–Њ—А—В—Д–µ–ї–Є —Б –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–Љ–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ–Є —Ж–µ–ї—П–Љ–Є.

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –≤ —Б–Є—Б—В–µ–Љ–µ XTick Professional.

–Ш–Ј–Љ–µ–љ–µ–љ–Є–µ –Є–љ–і–µ–Ї—Б–Њ–≤ –Ј–∞ –љ–µ–і–µ–ї—О:

–Ш–љ–і–µ–Ї—Б –†–Ґ–°: 1485.86 (-3.8%)

–Ш–љ–і–µ–Ї—Б Moc–С–Є—А–ґ–Є: 3596.98 (-4.2%)

–Ъ—Г—А—Б –і–Њ–ї–ї–∞—А–∞ –Ї —А—Г–±–ї—О: 76.21 (+0.6%)

–Э–µ—Д—В—М –Љ–∞—А–Ї–Є Brent: 86.42 (+5.5%)

–Ш–љ–і–µ–Ї—Б DOW JONES: 35784.00 (-0.9%)

–Ш–љ–і–µ–Ї—Б –≥–Њ—Б–Њ–±–ї–Є–≥–∞—Ж–Є–є RGBI: 129.94 (-4.3%)

–Я–∞–і–µ–љ–Є–µ –љ–∞ —А–Њ—Б—Б–Є–є—Б–Ї–Њ–Љ —Д–Њ–љ–і–Њ–≤–Њ–Љ —А—Л–љ–Ї–µ –њ–Њ–ї—Г—З–Є–ї–Њ —Г—Б–Ї–Њ—А–µ–љ–Є–µ –њ–Њ –Є—В–Њ–≥–∞–Љ –≤—В–Њ—А–Њ–є —В–Њ—А–≥–Њ–≤–Њ–є –љ–µ–і–µ–ї–Є –≥–Њ–і–∞. –Я—А–Є—З–Є–љ–∞ вАУ –љ–µ–≥–∞—В–Є–≤–љ—Л–є –≥–µ–Њ–њ–Њ–ї–Є—В–Є—З–µ—Б–Ї–Є–є –љ–Њ–≤–Њ—Б—В–љ–Њ–є —Д–Њ–љ, –љ–∞—З–∞–ї–Њ –љ–Њ–≤–Њ–≥–Њ –≤–Є—В–Ї–∞ –њ—А–Њ—В–Є–≤–Њ—Б—В–Њ—П–љ–Є—П —Б –°–®–Р/NATO, —А–Є—Б–Ї –≤–≤–µ–і–µ–љ–Є—П –Њ—З–µ—А–µ–і–љ–Њ–≥–Њ –њ–∞–Ї–µ—В–∞ —Б—В—А–∞–љ–Њ–≤—Л—Е —Б–∞–љ–Ї—Ж–Є–є —Б–Њ —Б—В–Њ—А–Њ–љ—Л –°–®–Р.

–Я–Њ–Љ–Є–Љ–Њ —В—А–∞–і–Є—Ж–Є–Њ–љ–љ–Њ–≥–Њ –њ–∞–і–µ–љ–Є—П –Є–љ–і–µ–Ї—Б–Њ–≤ –∞–Ї—Ж–Є–є, –≤ —В–Њ—В —А–∞–Ј, –Љ—Л —Г–≤–Є–і–µ–ї–Є –Њ–±–≤–∞–ї –Є –љ–∞ —А—Л–љ–Ї–µ –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л—Е –Њ–±–ї–Є–≥–∞—Ж–Є–є –±–Њ–ї–µ–µ —З–µ–Љ –љ–∞ 4% –Ј–∞ –љ–µ–і–µ–ї—О, —З—В–Њ —П–≤–ї—П–µ—В—Б—П –∞–љ—В–Є—А–µ–Ї–Њ—А–і–Њ–Љ –њ–Њ—Б–ї–µ–і–љ–Є—Е –ї–µ—В. –Э–∞ —Б–µ–Ї—В–Њ—А –Њ–±–ї–Є–≥–∞—Ж–Є–є, –њ–Њ–Љ–Є–Љ–Њ —А–Є—Б–Ї–∞ –≤–≤–µ–і–µ–љ–Є—П —Б–∞–љ–Ї—Ж–Є–є –њ—А–Њ—В–Є–≤ —А–Њ—Б—Б–Є–є—Б–Ї–Њ–≥–Њ –≥–Њ—Б–і–Њ–ї–≥–∞, –љ–∞–ї–Њ–ґ–Є–ї—Б—П —А–Є—Б–Ї –і–∞–ї—М–љ–µ–є—И–µ–≥–Њ –њ–Њ–≤—Л—И–µ–љ–Є—П –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–Є –¶–С –†–§. –° —В–µ–Ї—Г—Й–Є—Е 8,5% –і–Њ, –њ–Њ –Љ–љ–µ–љ–Є—О –љ–µ–Ї–Њ—В–Њ—А—Л—Е –∞–љ–∞–ї–Є—В–Є–Ї–Њ–≤, 10,5%. –Х—Б–ї–Є —Б—Ж–µ–љ–∞—А–Є–є —А–Њ—Б—В–∞ –њ—А–Њ—Ж–µ–љ—В–∞ —А–µ–∞–ї–Є–Ј—Г–µ—В—Б—П, —В–Њ –Љ—Л –±—Г–і–µ–Љ –љ–∞–±–ї—О–і–∞—В—М —Б—В–∞–≥–љ–∞—Ж–Є—О –љ–∞ —А—Л–љ–Ї–µ –∞–Ї—Ж–Є–є вАУ –≤ –ї—Г—З—И–µ–Љ —Б–ї—Г—З–∞–µ, –Є –Ї–Њ—А—А–µ–Ї—Ж–Є—О – –≤ —Е—Г–і—И–µ–Љ.

–°—Ж–µ–љ–∞—А–Є–є –њ–Њ–≤—Л—И–µ–љ–Є—П —Б—В–∞–≤–Ї–Є –≤–Є–і–Є—В—Б—П –≤–њ–Њ–ї–љ–µ —А–µ–∞–ї—М–љ—Л–Љ, –µ—Б–ї–Є –Є—Б—Е–Њ–і–Є—В—М –Є–Ј —В–Њ–≥–Њ, —З—В–Њ —В–µ–Љ–њ—Л —А–Њ—Б—В–∞ –Є–љ—Д–ї—П—Ж–Є–Є –≤—Л—А–∞—Б—В—Г—В –Ї –љ–∞—З–∞–ї—Г –ї–µ—В–љ–µ–≥–Њ —Б–µ–Ј–Њ–љ–∞ – —Б–µ–Ј–Њ–љ–∞ –њ–Њ–≤—Л—И–µ–љ–љ–Њ–≥–Њ —Б–њ—А–Њ—Б–∞ –љ–∞ —Б—В—А–Њ–є–Љ–∞—В–µ—А–Є–∞–ї—Л, —В–Њ–њ–ї–Є–≤–Њ, —Г—Б–ї—Г–≥–Є.

–Э–∞ Wall Street —В–∞–Ї–ґ–µ –Ї–Њ—А—А–µ–Ї—Ж–Є—П, –њ—А–Є—З–Є–љ–Њ–є –Ї–Њ—В–Њ—А–Њ–є —Б—В–∞–ї–Є —А–∞–Ј–Њ—З–∞—А–Њ–≤—Л–≤–∞—О—Й–Є–µ –Њ—В—З–µ—В—Л –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є—Е –±–∞–љ–Ї–Њ–≤. –Ъ–Њ—В–Є—А–Њ–≤–Ї–Є JPMorgan Chase & Co —А—Г—Е–љ—Г–ї–Є –љ–∞ 6,15%. –С–∞–љ–Ї –њ—А–µ–і—Г–њ—А–µ–і–Є–ї, —З—В–Њ –љ–µ–≥–∞—В–Є–≤ –≤ —Б–µ–Ї—В–Њ—А–µ —Б–Њ—Е—А–∞–љ—П–µ—В—Б—П, –Є–Ј-–Ј–∞ –њ–∞–і–µ–љ–Є—П –Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є—П, —Б—В—А–µ–Љ–Є—В–µ–ї—М–љ–Њ–≥–Њ —А–Њ—Б—В–∞ –Є–љ—Д–ї—П—Ж–Є–Є, –љ–Њ–≤–Њ–є –≤–Њ–ї–љ—Л –Ї–Њ—А–Њ–љ–∞–≤–Є—А—Г—Б–∞ Omicron –Є –њ–∞–і–µ–љ–Є—П –і–Њ—Е–Њ–і–Њ–≤ –≤ —В–Њ—А–≥–Њ–≤–ї–µ –Є —Б–µ–Ї—В–Њ—А–µ —Г—Б–ї—Г–≥. –Ч–∞–Њ–і–љ–Њ —Б –љ–Є–Љ —Г–њ–∞–ї–Є –∞–Ї—Ж–Є–Є Goldman Sachs (-2,52%), American Express (-2,82%), Citigroup (-1,25%), BlackRock (-2,19%), вА¶

–Т—В–Њ—А–Њ–є –љ–Њ–≤–Њ—Б—В—М—О —Б—В–∞–ї–∞ —Б—В–∞—В–Є—Б—В–Є–Ї–∞, –Њ–њ—Г–±–ї–Є–Ї–Њ–≤–∞–љ–љ–∞—П –≤ –њ—П—В–љ–Є—Ж—Г. –Я–Њ –Є—В–Њ–≥–∞–Љ –і–µ–Ї–∞–±—А—П –Ј–∞—Д–Є–Ї—Б–Є—А–Њ–≤–∞–љ–Њ —Б–љ–Є–ґ–µ–љ–Є–µ —А–Њ–Ј–љ–Є—З–љ—Л—Е –њ—А–Њ–і–∞–ґ (-1,9% –≥/–≥) –Є–Ј-–Ј–∞ –љ–µ—Е–≤–∞—В–Ї–Є —В–Њ–≤–∞—А–Њ–≤, –Є —Г—Е—Г–і—И–µ–љ–Є–µ –њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Є—Е –љ–∞—Б—В—А–Њ–µ–љ–Є–є. –Р–Ї—Ж–Є–Є Home Depot: -3,87%.

–Ы—Г—З—И–µ —А—Л–љ–Ї–∞ –±—Л–ї–Є –±—Г–Љ–∞–≥–Є —В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Њ–≥–Њ, —Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Њ–≥–Њ –Є –Ї–Њ–Љ–Љ—Г–љ–Є–Ї–∞—Ж–Є–Њ–љ–љ–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–Њ–≤.

–Ґ–Њ—А–≥—Г—О—Й–Є–µ—Б—П –≤ –°–®–Р –∞–Ї—Ж–Є–Є –Њ–њ–µ—А–∞—В–Њ—А–Њ–≤ –Ї–∞–Ј–Є–љ–Њ Las Vegas Sands, Melco Resorts –Є Wynn Resorts –њ–Њ–і–Њ—А–Њ–ґ–∞–ї–Є –љ–∞ 14,2%, 16,6% –Є 8,6% —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ, –њ–Њ—Б–ї–µ —В–Њ–≥–Њ, –Ї–∞–Ї –њ—А–∞–≤–Є—В–µ–ї—М—Б—В–≤–Њ –Ї–Є—В–∞–є—Б–Ї–Њ–є –њ—А–Њ–≤–Є–љ—Ж–Є–Є –Ь–∞–Ї–∞–Њ –Њ–≥—А–∞–љ–Є—З–Є–ї–Њ —И–µ—Б—В—М—О –љ–∞ 10 –ї–µ—В –Ї–Њ–ї–Є—З–µ—Б—В–≤–Њ –љ–Њ–≤—Л—Е –Њ–њ–µ—А–∞—В–Њ—А–Њ–≤ –Ї–∞–Ј–Є–љ–Њ.

–Т –С—А–Є—В–∞–љ–Є–Є –ї—Г—З—И–Є–µ —З–µ–Љ –Њ–ґ–Є–і–∞–ї–Њ—Б—М –Њ—В—З–µ—В—Л –Њ–њ—Г–±–ї–Є–Ї–Њ–≤–∞–ї–Є —А–Є—В–µ–є–ї–µ—А—Л Tesco, Marks & Spencer –Є Next. –Т –њ–Њ—Б–ї–µ–і–љ–Є–µ –љ–µ–і–µ–ї–Є 2021 –≥–Њ–і–∞, –љ–∞ —Д–Њ–љ–µ –≤—Б–њ–ї–µ—Б–Ї–∞ —Б–ї—Г—З–∞–µ–≤ COVID, –њ–∞–±—Л –Є —А–µ—Б—В–Њ—А–∞–љ—Л –Њ–Ї–∞–Ј–∞–ї–Є—Б—М –±–µ–Ј–ї—О–і–љ—Л–Љ–Є, –∞ –њ–Њ—В—А–µ–±–Є—В–µ–ї–Є –њ–µ—А–µ–њ–Њ–ї–љ–Є–ї–Є —Б—Г–њ–µ—А–Љ–∞—А–Ї–µ—В—Л, –≤—Л—Б—В—А–∞–Є–≤–∞—П—Б—М –≤ –Њ—З–µ—А–µ–і–Є –Ј–∞ –Ї—А–µ–≤–µ—В–Ї–∞–Љ–Є, –і–ґ–Є–љ–Њ–Љ –Є –Є–љ–і–µ–є–Ї–∞–Љ–Є.

–С–∞–љ–Ї –Р–љ–≥–ї–Є–Є –Њ–ґ–Є–і–∞–µ—В, —З—В–Њ –њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–∞—П –Є–љ—Д–ї—П—Ж–Є—П –і–Њ—Б—В–Є–≥–љ–µ—В 6% –≤ –∞–њ—А–µ–ї–µ, —Б–∞–Љ–Њ–≥–Њ –≤—Л—Б–Њ–Ї–Њ–≥–Њ —Г—А–Њ–≤–љ—П —Б 1992 –≥–Њ–і–∞, –њ—А–µ–ґ–і–µ —З–µ–Љ –њ–Њ–є–і–µ—В –љ–∞ –Ј–∞–Љ–µ–і–ї–µ–љ–Є–µ.

–Э–∞ —Д–Њ–љ–µ –±–µ—Б–њ—А–µ—Ж–µ–і–µ–љ—В–љ–Њ –≤—Л—Б–Њ–Ї–Є—Е —Ж–µ–љ –љ–∞ —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–Є—О –≤ –Т–µ–ї–Є–Ї–Њ–±—А–Є—В–∞–љ–Є–Є (–Т–С) –≤ 2021 –≥. –≤–ї–∞–і–µ–ї—М—Ж–∞–Љ –≥–Є–±—А–Є–і–љ—Л—Е –∞–≤—В–Њ–Љ–Њ–±–Є–ї–µ–є —Б—В–∞–ї–Њ –≤—Л–≥–Њ–і–љ–µ–µ –Ј–∞–њ—А–∞–≤–ї—П—В—М—Б—П –±–µ–љ–Ј–Є–љ–Њ–Љ –≤–Љ–µ—Б—В–Њ –Ј–∞—А—П–і–Ї–Є –љ–∞ —Н–ї–µ–Ї—В—А–Њ–Ј–∞–њ—А–∞–≤–Ї–∞—Е. –Т–µ–і–Њ–Љ–Њ—Б—В–Є …

–Ъ–Њ–љ—К—О–љ–Ї—В—Г—А–∞ –≥–ї–Њ–±–∞–ї—М–љ–Њ–≥–Њ —А—Л–љ–Ї–∞ –і–Њ –Ї–Њ–љ—Ж–∞ —П–љ–≤–∞—А—П –±—Г–і–µ—В –њ—А–µ–і–Њ–њ—А–µ–і–µ–ї—П—В—М—Б—П –Ї–≤–∞—А—В–∞–ї—М–љ—Л–Љ–Є –Њ—В—З–µ—В–∞–Љ–Є. –Т —Б–≤–Њ—О –Њ—З–µ—А–µ–і—М, —Н—В–Њ –Њ–±–µ—Б–њ–µ—З–Є—В –≤—Л—Б–Њ–Ї—Г—О –≤–Њ–ї–∞—В–Є–ї—М–љ–Њ—Б—В—М –Є –љ–µ–њ—А–µ–і—Б–Ї–∞–Ј—Г–µ–Љ—Л–µ –Ї—А–∞—В–Ї–Њ—Б—А–Њ—З–љ—Л–µ —В—А–µ–љ–і—Л.

–Ф—А—Г–≥–Є–Љ —Д–∞–Ї—В–Њ—А–Њ–Љ (–љ–µ–≥–∞—В–Є–≤–љ—Л–Љ) —П–≤–ї—П—О—В—Б—П –і–∞–љ–љ—Л–µ –Њ —А–µ–Ј–Ї–Њ–Љ —А–Њ—Б—В–µ –Ј–∞–±–Њ–ї–µ–≤–∞–љ–Є–є –љ–Њ–≤—Л–Љ —И—В–∞–Љ–Љ–Њ–Љ –Ї–Њ—А–Њ–љ–∞–≤–Є—А—Г—Б–љ–Њ–є –Є–љ—Д–µ–Ї—Ж–Є–Є. –≠—В–Њ –Њ–≥—А–∞–љ–Є—З–Є—В —В—А–∞–љ—Б–њ–Њ—А—В–љ—Г—О –∞–Ї—В–Є–≤–љ–Њ—Б—В—М, –Ј–∞–≥—А—Г–Ј–Ї—Г –≥–Њ—Б—В–Є–љ–Є—Ж, –њ—А–µ–і–њ—А–Є—П—В–Є–є –њ–Є—В–∞–љ–Є—П.

–Я—А–Є–Љ–µ–љ–Є—В–µ–ї—М–љ–Њ –Ї –†–Њ—Б—Б–Є–Є –Ї–Њ –≤—Б–µ–Љ—Г —В–Њ–Љ—Г –љ—Г–ґ–љ–Њ –і–Њ–±–∞–≤–Є—В—М –≥–µ–Њ–њ–Њ–ї–Є—В–Є—З–µ—Б–Ї–Є–µ —А–Є—Б–Ї–Є.

–Я–Њ–і—Л—В–Њ–ґ–Є–≤–∞—П, –Љ—Л –њ–Њ–ї—Г—З–∞–µ–Љ –њ—А–Њ–≥–љ–Њ–Ј –љ–∞ –љ–Є—Б—Е–Њ–і—П—Й–Є–є –≤–Њ–ї–∞—В–Є–ї—М–љ—Л–є —Б—А–µ–і–љ–µ—Б—А–Њ—З–љ—Л–є —В—А–µ–љ–і. –° –≤–µ—А–Њ—П—В–љ—Л–Љ –µ–≥–Њ –Њ–Ї–Њ–љ—З–∞–љ–Є–µ–Љ –≤ –њ–µ—А–≤–Њ–є –њ–Њ–ї–Њ–≤–Є–љ–µ —Д–µ–≤—А–∞–ї—П.

–Я—А–Є —Н—В–Њ–Љ –Љ–∞—Б—И—В–∞–± —Б–љ–Є–ґ–µ–љ–Є—П –њ–Њ –Є–љ–і–µ–Ї—Б–∞–Љ –†–Ґ–° –Є IMOEX –≤–Є–і–Є—В—Б—П —Г–Љ–µ—А–µ–љ–љ—Л–Љ.

–Я–Њ–і–і–µ—А–ґ–Ї—Г –љ–∞—И–µ–Љ—Г —А—Л–љ–Ї—Г –Њ–±–µ—Б–њ–µ—З–Є–≤–∞—О—В:

– –љ–µ–Ј–∞—В—А–Њ–љ—Г—В—Л–µ –Ї–Њ—А—А–µ–Ї—Ж–Є–µ–є –≤—Л—Б–Њ–Ї–Є–µ —В–µ–Ї—Г—Й–Є–µ –Ї–Њ—В–Є—А–Њ–≤–Ї–Є –љ–µ—Д—В–Є –Є —Б—Л—А—М–µ–≤—Л—Е —В–Њ–≤–∞—А–Њ–≤;

– –≤—Л—Б–Њ–Ї–Є–µ –і–Є–≤–Є–і–µ–љ–і–љ—Л–µ –≤—Л–њ–ї–∞—В—Л, –њ–Њ –Є—В–Њ–≥–∞–Љ 2021 –≥–Њ–і–∞;

– –≤—Л—Б–Њ–Ї–∞—П –њ—А–Њ—Ж–µ–љ—В–љ–∞—П —Б—В–∞–≤–Ї–∞ –њ–Њ —А—Г–±–ї—О.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є

–Я—А–Є–і–µ—А–ґ–Є–≤–∞—В—М—Б—П –≤—Л–ґ–Є–і–∞—В–µ–ї—М–љ–Њ–є —В–∞–Ї—В–Є–Ї–Є –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –њ–Њ–Ї—Г–њ–Ї–Є —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –Є –Ј–∞—А—Г–±–µ–ґ–љ—Л—Е –∞–Ї—Ж–Є–є. –°–Њ—Е—А–∞–љ—П—В—М –≤—Л—Б–Њ–Ї—Г—О –і–Њ–ї—О –љ–∞–ї–Є—З–љ—Л—Е –љ–∞ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л—Е —Б—З–µ—В–∞. –Ч–∞–Ї—А—Л—В—М –Љ–∞—А–ґ–Є–љ–∞–ї—М–љ—Л–µ –њ–Њ–Ј–Є—Ж–Є–Є.

вАҐ –Я–Њ–Ј–Є—Ж–Є–Њ–љ–љ–Њ:

–њ–Њ–Ї—Г–њ–∞—В—М –і–Є–≤–Є–і–µ–љ–і–љ—Л–µ –∞–Ї—Ж–Є–Є —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є: –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –Ш–љ—В–µ—А –†–Р–Ю, –Ю–У–Ъ-2, –†—Г—Б–У–Є–і—А–Њ

—А–Є—В–µ–є–ї–µ—А–Њ–≤: –Ы–µ–љ—В–∞, –Ь–∞–≥–љ–Є—В, X5, –ЮвАЩ–Ї–µ–є.

–Љ–µ—В–∞–ї–ї—Г—А–≥–Њ–≤: –У–Ь–Ъ –Э–Э, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Э–Ы–Ь–Ъ, –Ь–Ь–Ъ, –Ь–µ—З–µ–ї.

вАҐ –° –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–Љ–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ–Є —Ж–µ–ї—П–Љ–Є –њ–Њ–Ї—Г–њ–Ї–∞

–Ю–§–Ч: –≤—Л–њ—Г—Б–Ї–Њ–≤ 52002, *003, 26225, *233, *235, *236.

–Р–Ї—Ж–Є–є: –Я–Њ–ї–Є–Љ–µ—В–∞–ї–ї, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Ь–Ь–Ъ, –Э–Ы–Ь–Ъ, –†—Г—Б–Р–ї, –Р–Ї—А–Њ–љ, –§–Њ—Б–Р–≥—А–Њ, –Т–°–Ь–Я–Ю –Р–≤–Є—Б–Љ–∞, –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–∞—П –±–Є—А–ґ–∞, –ѓ–љ–і–µ–Ї—Б, –Р–§–Ъ –°–Є—Б—В–µ–Љ–∞, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј –њ—А–µ–≤., –Э–Ю–Т–Р–Ґ–≠–Ъ, –Ь–∞–≥–љ–Є—В, –Ы–µ–љ—В–∞, –У–∞–Ј–њ—А–Њ–Љ–љ–µ—Д—В—М, –Я–µ—В—А–Њ–њ–∞–≤–ї–Њ–≤—Б–Ї (POGR), –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –†—Г—Б–У–Є—А–Њ, –Ѓ–љ–Є–њ—А–Њ, –Ш–љ—В–µ—А–†–Р–Ю, –Ъ–Р–Ь–Р–Ч.

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –≤ —Б–Є—Б—В–µ–Љ–µ XTick Professional.

–Х—Б–ї–Є –≤–∞—Б –Ј–∞—Б–∞—Б—Л–≤–∞–µ—В –≤ –≤–Њ–і–Њ–≤–Њ—А–Њ—В, —Б–і–µ–ї–∞–є—В–µ –≥–ї—Г–±–Њ–Ї–Є–є –≤–і–Њ—Е, –Є —Б–Њ—Е—А–∞–љ—П–є—В–µ –љ–∞–і–µ–ґ–і—Г, —З—В–Њ –≤–∞—Б –≤—Б–Ї–Њ—А–µ —Б–љ–Њ–≤–∞ –≤—Л–љ–µ—Б–µ—В —В–µ—З–µ–љ–Є–µ–Љ –љ–∞ –њ–Њ–≤–µ—А—Е–љ–Њ—Б—В—М. –Я—А–Њ—В–Є–≤–Њ—Б—В–Њ—П—В—М —Б—В–Є—Е–Є–Є –љ–µ–≤–Њ–Ј–Љ–Њ–ґ–љ–Њ. –°–Њ—Е—А–∞–љ—П–є—В–µ —Б–≤–Њ–Є —Б–Є–ї—Л.

(–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є –њ–Њ –≤—Л–ґ–Є–≤–∞–љ–Є—О –≤ —Н–Ї—Б—В—А–µ–Љ–∞–ї—М–љ—Л—Е —Б–Є—В—Г–∞—Ж–Є—П—Е)

–Я–µ—А–µ–≥–Њ–≤–Њ—А—Л –†–Њ—Б—Б–Є—П вАУ –°–®–Р – –Э–Р–Ґ–Ю –Ј–∞–≤–µ—А—И–Є–ї–Є—Б—М –Є –њ–Њ–і—В–≤–µ—А–і–Є–ї–Є –љ–µ–њ—А–Є–Љ–Є—А–Є–Љ—Л–µ —А–∞–Ј–љ–Њ–≥–ї–∞—Б–Є—П —Б—В–Њ—А–Њ–љ. –Э–∞–≤–µ—А–љ–Њ–µ –њ–Њ—В–Њ–Љ—Г, —З—В–Њ –љ–µ—Г–і–∞—З–љ–∞—П –і–∞—В–∞ –±—Л–ї–∞ –і–ї—П –љ–Є—Е –≤—Л–±—А–∞–љ–∞ –Є–Ј–љ–∞—З–∞–ї—М–љ–Њ: 13-–µ —З–Є—Б–ї–Њ.

–Ш—В–Њ–≥ —Н—В–Њ–≥–Њ —Б–Њ–±—Л—В–Є—П —Б—В–∞–ї —В—А–Є–≥–≥–µ—А–Њ–Љ –Ї –Њ–±–≤–∞–ї—Г –љ–∞ —А–Њ—Б—Б–Є–є—Б–Ї–Њ–Љ —А—Л–љ–Ї–µ –∞–Ї—Ж–Є–є. –Я–∞–і–µ–љ–Є–µ –њ–Њ –Є–љ–і–µ–Ї—Б—Г –†–Ґ–° —Б–Њ—Б—В–∞–≤–Є–ї–Њ 6%. –Я–Њ–і–Њ–±–љ–Њ–≥–Њ –Њ–±–≤–∞–ї–∞ –Љ—Л –і–∞–≤–љ–Њ —Г–ґ–µ –љ–µ –≤–Є–і–µ–ї–Є. –Ю—В–≤—Л–Ї–ї–Є –Њ—В —В–∞–Ї–Є –Ї—А–Њ–≤–∞–≤—Л—Е –Ј—А–µ–ї–Є—Й.

–Э–Њ –µ—Б–ї–Є —Б —А—Л–љ–Ї–Њ–Љ –∞–Ї—Ж–Є–є –њ–∞–і–µ–љ–Є–µ, –≤ —Ж–µ–ї–Њ–Љ, –љ–Њ—А–Љ–∞. –І–µ—А–µ–і—Г—О—Й–Є–µ—Б—П –њ–∞–і–µ–љ–Є–µ –Є —А–Њ—Б—В –і–ї—П –љ–µ–≥–Њ –Њ–±—Л—З–љ–Њ–µ —Б–Њ—Б—В–Њ—П–љ–Є–µ, —В–Њ –і–ї—П —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –≥–Њ—Б. –Њ–±–ї–Є–≥–∞—Ж–Є–є —В—А–µ–љ–і –≤—Л–≥–ї—П–і–Є—В –±–Њ–ї–µ–µ –і—А–∞–Љ–∞—В–Є—З–љ—Л–Љ. –Ш–љ–і–µ–Ї—Б RGBI –љ–∞—Е–Њ–і–Є—В—Б—П –≤ –љ–Є—Б—Е–Њ–і—П—Й–µ–Љ —В—А–µ–љ–і–µ —Б –Љ–∞—П 2020 –≥–Њ–і–∞, –±–µ–Ј —З–µ—В—Л—А–µ—Е –Љ–µ—Б—П—Ж–µ–≤, —Г–ґ–µ –і–≤–∞ –≥–Њ–і–∞. –Ш –і–љ–∞ –љ–µ –≤–Є–і–љ–Њ вА¶

–Т–Є–і–Є—В—Б—П, —З—В–Њ –њ–∞–і–µ–љ–Є–µ –≤—З–µ—А–∞—И–љ–µ–≥–Њ –і–љ—П –і–∞–µ—В –њ—А–µ–і–њ–Њ—Б—Л–ї–Ї–Є –Ї —В–Њ–Љ—Г, —З—В–Њ–±—Л —Б–њ—А–Њ–≤–Њ—Ж–Є—А–Њ–≤–∞—В—М —Ж–µ–њ–љ—Г—О —А–µ–∞–Ї—Ж–Є—О: –њ—А–Њ–і–∞–ґ–Є –≤—Л–Ј—Л–≤–∞—О—В –µ—Й–µ –±–Њ–ї—М—И–µ –њ—А–Њ–і–∞–ґ–Є, –Ї–∞–Ї –Ј–∞ —Б—З–µ—В –Љ–∞—А–ґ–Є–љ-–Ї–Њ–ї–Њ–≤, —В–∞–Ї –Є –Є–Ј-–Ј–∞ –љ–∞—Б—В—Г–њ–ї–µ–љ–Є—П –њ–Њ—А–Њ–≥–∞ —В–µ—А–њ–Є–Љ–Њ—Б—В–Є –Ї —Г–±—Л—В–Ї–∞–Љ —Г –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤, –Њ—Б–Њ–±–µ–љ–љ–Њ –љ–Њ–≤—Л—Е, –Ї–Њ—В–Њ—А—Л–µ –≤ —В–µ—З–µ–љ–Є–µ 2020-2021 –≥–Њ–і–Њ–≤ –Љ–Є–ї–ї–Є–Њ–љ–∞–Љ–Є –њ—А–Є—И–ї–Є –љ–∞ —А–Њ—Б—Б–Є–є—Б–Ї–Є–є —Д–Њ–љ–і–Њ–≤—Л–є —А—Л–љ–Њ–Ї.

–Ґ—А–Њ—П–љ—Б–Ї–Є–є –Ї–Њ–љ—М вАУ ETF(—Л)

–Ф—А—Г–≥–∞—П –њ—А–Є—З–Є–љ–∞, —Б–Њ–Ј–і–∞—О—Й–∞—П —А–Є—Б–Ї —Ж–µ–њ–љ–Њ–є —А–µ–∞–Ї—Ж–Є–Є –њ—А–Њ–і–∞–ґ вАУ ETF. –Я–Њ–њ—Г–ї—П—А–љ–Њ—Б—В—М —Н—В–Њ–≥–Њ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞ –≤ –њ–Њ—Б–ї–µ–і–љ–Є–µ –≥–Њ–і–∞ –љ–∞—Е–Њ–і–Є—В—Б—П –љ–∞ –њ–Є–Ї–µ. –Ш –Є–Љ–µ–љ–љ–Њ ETF, –Ї–∞–Ї –љ–Є–Ї–∞–Ї–Њ–є –і—А—Г–≥–Њ–є –∞–Ї—В–Є–≤, –њ–Њ–і–≤–µ—А–ґ–µ–љ —А–Є—Б–Ї—Г —Б–∞–Љ–Њ—Г–љ–Є—З—В–Њ–ґ–µ–љ–Є—П. –Ґ–∞–Ї –Ї–∞–Ї –≤ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–µ –і–µ–Ї–ї–∞—А–∞—Ж–Є–Є —Г–њ—А–∞–≤–ї—П—О—Й–Є—Е –Х–ҐF –љ–µ –Ј–∞–ї–Њ–ґ–µ–љ–Њ –љ–Є–Ї–∞–Ї–Њ–≥–Њ –і—А—Г–≥–Њ–≥–Њ –Љ–µ—Е–∞–љ–Є–Ј–Љ–∞, –Ї–∞–Ї –њ—А–Њ–і–∞–≤–∞—В—М –љ–∞ –њ–∞–і–µ–љ–Є–Є. –Я—А–Њ–±–ї–µ–Љ—Г –Њ–±–≤–∞–ї–∞ –Ї–Њ—В–Є—А–Њ–≤–Њ–Ї ETF —Г—Б—Г–≥—Г–±–ї—П–µ—В –і–≤–∞ –і–Њ–њ–Њ–ї–љ–Є—В–µ–ї—М–љ—Л—Е —Д–∞–Ї—В–Њ—А–∞.

–Т–Њ-–њ–µ—А–≤—Л—Е, –Њ–±—К–µ–Љ —Б—А–µ–і—Б—В–≤ –≤–ї–Њ–ґ–µ–љ–љ—Л—Е –≤ –љ–µ–Ї–Њ—В–Њ—А—Л–µ —В–Є–њ—Л ETF –њ—А–µ–≤—Л—И–∞–µ—В –љ–µ —В–Њ–ї—М–Ї–Њ –ї–Є–Ї–≤–Є–і–љ–Њ—Б—В—М, –љ–Њ –Є, –Ј–∞—З–∞—Б—В—Г—О, –Ї–∞–њ–Є—В–∞–ї–Є–Ј–∞—Ж–Є—О —Б–∞–Љ–Њ–≥–Њ –±–∞–Ј–Њ–≤–Њ–≥–Њ –Р–Ї—В–Є–≤–∞. –Р —Н—В–Њ –њ—А—П–Љ–∞—П –і–Њ—А–Њ–≥–∞ –Ї —Б–Є—В—Г–∞—Ж–Є—П–Љ –Ї–Њ—А–љ–µ—А–∞ (—Б–Љ. –Є—Б—В–Њ—А–Є—О –Њ–±–≤–∞–ї–∞ –Ї–Њ—В–Є—А–Њ–≤–Њ–Ї –љ–µ—Д—В–Є –і–Њ –Њ—В—А–Є—Ж–∞—В–µ–ї—М–љ—Л—Е –Ј–љ–∞—З–µ–љ–Є–є —Б–њ—А–Њ–≤–Њ—Ж–Є—А–Њ–≤–∞–љ–љ—Г—О —А–Њ–ї–ї–Є—А–Њ–≤–∞–љ–Є–µ–Љ –њ–Њ–Ј–Є—Ж–Є–є ETF-—Д–Њ–љ–і–∞ USO – http://www.plan.ru/?p=26905).

–Т–Њ-–≤—В–Њ—А—Л—Е. –Ш–љ–і–µ–Ї—Б–љ—Л–µ ETF –≤ –њ–Њ–і–∞–≤–ї—П—О—Й–µ–Љ —Б–≤–Њ–µ–Љ –±–Њ–ї—М—И–Є–љ—Б—В–≤–µ –Є–Љ–µ—О—В –≤ –Њ—Б–љ–Њ–≤–µ –њ—А–Њ–Є–Ј–≤–Њ–і–љ—Л–µ –Є–љ—Б—В—А—Г–Љ–µ–љ—В—Л: –Њ–њ—Ж–Є–Њ–љ—Л –Є —Д—М—О—З–µ—А—Б—Л. –Р —Н—В–Њ —Б–≤–µ—А—Е—А–Є—Б–Ї–Њ–≤–∞–љ–љ—Л–µ —Д–Є–љ–∞–љ—Б–Њ–≤—Л–µ –Є–љ—Б—В—А—Г–Љ–µ–љ—В—Л вАУ –љ–µ—Б—Г—Й–Є–µ –Ї–Њ–Љ–њ–ї–µ–Ї—Б —А–Є—Б–Ї–Њ–≤, –њ—А–µ–і—Б–Ї–∞–Ј–∞—В—М –Ї–Њ—В–Њ—А—Л–µ –≤—Б–µ –і–∞–ґ–µ –љ–µ–≤–Њ–Ј–Љ–Њ–ґ–љ–Њ.

–Т —Ж–µ–ї–Њ–Љ –ґ–µ –њ–Њ —А–Њ—Б—Б–Є–є—Б–Ї–Њ–Љ—Г —А—Л–љ–Ї—Г –∞–Ї—Ж–Є–є —А–µ–Ї–Њ–Љ–µ–љ–і—Г–µ—В—Б—П –њ—А–Є–і–µ—А–ґ–Є–≤–∞—В—М—Б—П –≤—Л–ґ–Є–і–∞—В–µ–ї—М–љ–Њ–є —В–∞–Ї—В–Є–Ї–Є.

–Х—Б–ї–Є –≤ –њ–Њ—А—В—Д–µ–ї–µ –µ—Б—В—М –Ї—Н—И, —В–Њ –њ—А–Є–і–µ—А–ґ–∞—В—М –µ–≥–Њ –і–ї—П –њ–Њ–Ї—Г–њ–Њ–Ї.

–Х—Б–ї–Є –њ–Њ—А—В—Д–µ–ї—М –≤ –њ–Њ–Ј–Є—Ж–Є—П—Е вАУ –Ј–∞–ґ–Љ—Г—А–Є—В—М—Б—П, –Є –ґ–і–∞—В—М –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є—П –Ї–Њ—В–Є—А–Њ–≤–Њ–Ї, —В–∞–Ї –Ї–∞–Ї —Б–µ–є—З–∞—Б –њ—А–Њ–і–∞–≤–∞—В—М —Г–ґ–µ –њ–Њ–Ј–і–љ–Њ.

–Х—Б–ї–Є –µ—Б—В—М –Љ–∞—А–ґ–Є–љ–∞–ї—М–љ—Л–µ –њ–Њ–Ј–Є—Ж–Є–Є вАУ –Є–Ј–±–∞–≤–Є—В—Б—П –Њ—В –љ–Є—Е —Б–∞–Љ–Њ—Б—В–Њ—П—В–µ–ї—М–љ–Њ, –љ–µ –і–Њ–ґ–Є–і–∞—П—Б—М –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ–≥–Њ –Љ–∞—А–ґ–Є–љ-–Ї–Њ–ї–∞.

–Э–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –љ–µ –Ј–∞–±—Л–≤–∞—В—М –≤—Л—Б–Њ–Ї–Є—Е –і–Є–≤–Є–і–µ–љ–і–∞—Е. –Ф–Є–≤–Є–і–µ–љ–і–љ–∞—П –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –Ї —В–µ–Ї—Г—Й–µ–є –Ї–Њ—В–Є—А–Њ–≤–Ї–µ –і–Њ—Б—В–Є–≥–∞–µ—В 20% –њ–Њ –љ–µ –Љ–µ–љ–µ–µ —З–µ–Љ –њ–Њ–ї—Г—В–Њ—А–∞ –і–µ—Б—П—В–Ї—Г —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –∞–Ї—Ж–Є–є. –Ш —Н—В–Њ—В —Д–∞–Ї—В –≤—Л—В–Њ–ї–Ї–љ–µ—В —А–Њ—Б—Б–Є–є—Б–Ї–Є–µ –Є–љ–і–µ–Ї—Б—Л –≤–≤–µ—А—Е –і–Њ—Б—В–∞—В–Њ—З–љ–Њ —Б–Ї–Њ—А–Њ.

–¶–µ–љ—Л –љ–∞ —Б—Л—А—М–µ–≤—Л–µ —В–Њ–≤–∞—А—Л —В–∞–Ї –ґ–µ –≤—Л—Б–Њ–Ї–Є, –Є –љ–µ –њ—А–Њ–і–µ–Љ–Њ–љ—Б—В—А–Є—А–Њ–≤–∞–ї–Є –Ї–Њ—А—А–µ–Ї—Ж–Є–Є. –≠—В–Њ –µ—Й–µ –Њ–і–Є–љ –∞—А–≥—Г–Љ–µ–љ—В –≤ –њ–Њ–і–і–µ—А–ґ–Ї—Г —А–Њ—Б—Б–Є–є—Б–Ї–Њ–≥–Њ —А—Л–љ–Ї–∞ –∞–Ї—Ж–Є–є, –≥–і–µ –і–Њ–Љ–Є–љ–Є—А—Г—О—В —Н–Ї—Б–њ–Њ—А—В–µ—А—Л.

–Я–Њ –Њ–±–ї–Є–≥–∞—Ж–Є—П–Љ. –Ъ—Г–њ–Њ–љ–љ–∞—П –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –њ–Њ —Ж–µ–ї–Њ–Љ—Г —А—П–і—Г –≤—Л–њ—Г—Б–Ї–Њ–≤ –Ю–§–Ч –њ—А–µ–≤—Л—И–∞–µ—В 9%, –∞ –і–Є—Б–Ї–Њ–љ—В –і–≤–Є–ґ–µ—В—Б—П –Ї 20%. –Т—Л—Б–Њ–Ї–Њ–≤–µ—А–Њ—П—В–љ–Њ, –њ–Њ—Б–ї–µ –њ–µ—А–≤–Њ–≥–Њ – –≤—В–Њ—А–Њ–≥–Њ –Ј–∞—Б–µ–і–∞–љ–Є—П –¶–С –†–§ –њ–Њ –њ—А–Њ—Ж–µ–љ—В–љ–Њ–є —Б—В–∞–≤–Ї–µ –≤ 2022 –≥–Њ–і—Г, –љ–Є—Б—Е–Њ–і—П—Й–µ–є —В—А–µ–љ–і –њ–Њ –Њ–±–ї–Є–≥–∞—Ж–Є—П–Љ –Њ–Ї–Њ–љ—З–Є—В—Б—П, –Є —А–∞–Ј–≤–µ—А–љ–µ—В—Б—П –≤–≤–µ—А—Е. –Ш—Б—В–Њ—А–Є—П –≥–Њ–≤–Њ—А–Є—В –Њ —В–Њ–Љ, —З—В–Њ –≤—Л—Б–Њ–Ї–∞—П –њ—А–Њ—Ж–µ–љ—В–љ–∞—П —Б—В–∞–≤–Ї–∞ –љ–µ –Љ–Њ–ґ–µ—В —Б–Њ—Е—А–∞–љ—П—В—М—Б—П –і–ї–Є—В–µ–ї—М–љ—Л–є –њ–µ—А–Є–Њ–і, —В–∞–Ї –Ї–∞–Ї —Н—В–Њ —В–Њ—А–Љ–Њ–Ј–Є—В —А–Њ—Б—В –±–Є–Ј–љ–µ—Б–∞, –њ–Њ—В—А–µ–±–ї–µ–љ–Є—П, —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є –≤ —Ж–µ–ї–Њ–Љ.

–Т–µ—А–Њ—П—В–љ–µ–µ –≤—Б–µ–≥–Њ –љ–∞ —В–Њ, —З—В–Њ–±—Л —Б–Є—В—Г–∞—Ж–Є—П —Г—Б–њ–Њ–Ї–Њ–Є–ї–∞—Б—М, –њ–Њ—В—А–µ–±—Г–µ—В—Б—П 2-3 –љ–µ–і–µ–ї–Є. –Ґ.–µ. —Б—А–Њ–Ї –і–Њ —Б–µ–і–Є–љ—Л —Д–µ–≤—А–∞–ї—П.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є

–Я—А–Є–і–µ—А–ґ–Є–≤–∞—В—М—Б—П –≤—Л–ґ–Є–і–∞—В–µ–ї—М–љ–Њ–є —В–∞–Ї—В–Є–Ї–Є –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –њ–Њ–Ї—Г–њ–Ї–Є —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –Є –Ј–∞—А—Г–±–µ–ґ–љ—Л—Е –∞–Ї—Ж–Є–є. –°–Њ—Е—А–∞–љ—П—В—М –≤—Л—Б–Њ–Ї—Г—О –і–Њ–ї—О –љ–∞–ї–Є—З–љ—Л—Е –љ–∞ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л—Е —Б—З–µ—В–∞. –Ч–∞–Ї—А—Л—В—М –Љ–∞—А–ґ–Є–љ–∞–ї—М–љ—Л–µ –њ–Њ–Ј–Є—Ж–Є–Є.

вАҐ –Я–Њ–Ј–Є—Ж–Є–Њ–љ–љ–Њ:

–њ–Њ–Ї—Г–њ–∞—В—М –і–Є–≤–Є–і–µ–љ–і–љ—Л–µ –∞–Ї—Ж–Є–Є —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є: –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –Ш–љ—В–µ—А –†–Р–Ю, –Ю–У–Ъ-2, –†—Г—Б–У–Є–і—А–Њ

—А–Є—В–µ–є–ї–µ—А–Њ–≤: –Ы–µ–љ—В–∞, –Ь–∞–≥–љ–Є—В, X5, –ЮвАЩ–Ї–µ–є.

–Љ–µ—В–∞–ї–ї—Г—А–≥–Њ–≤: –У–Ь–Ъ –Э–Э, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Э–Ы–Ь–Ъ, –Ь–Ь–Ъ, –Ь–µ—З–µ–ї.

вАҐ –° –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–Љ–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ–Є —Ж–µ–ї—П–Љ–Є –њ–Њ–Ї—Г–њ–Ї–∞

–Ю–§–Ч: –≤—Л–њ—Г—Б–Ї–Њ–≤ 52002, *003, 26225, *233, *235, *236.

–Р–Ї—Ж–Є–є: –Я–Њ–ї–Є–Љ–µ—В–∞–ї–ї, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Ь–Ь–Ъ, –Э–Ы–Ь–Ъ, –†—Г—Б–Р–ї, –Р–Ї—А–Њ–љ, –§–Њ—Б–Р–≥—А–Њ, –Т–°–Ь–Я–Ю –Р–≤–Є—Б–Љ–∞, –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–∞—П –±–Є—А–ґ–∞, –ѓ–љ–і–µ–Ї—Б, –Р–§–Ъ –°–Є—Б—В–µ–Љ–∞, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј –њ—А–µ–≤., –Э–Ю–Т–Р–Ґ–≠–Ъ, –Ь–∞–≥–љ–Є—В, –Ы–µ–љ—В–∞, –У–∞–Ј–њ—А–Њ–Љ–љ–µ—Д—В—М, –Я–µ—В—А–Њ–њ–∞–≤–ї–Њ–≤—Б–Ї (POGR), –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –†—Г—Б–У–Є—А–Њ, –Ѓ–љ–Є–њ—А–Њ, –Ш–љ—В–µ—А–†–Р–Ю, –Ъ–Р–Ь–Р–Ч.

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –≤ —Б–Є—Б—В–µ–Љ–µ XTick Professional.

–†–∞–Ј–≤–µ—А–љ—Г—В—М –њ–Њ—Б—В –Є —З–Є—В–∞—В—М –і–∞–ї—М—И–µ …

вАҐ –†—Г—Б–∞–ї –љ–µ –±—Г–і–µ—В –≤—Л–њ–ї–∞—З–Є–≤–∞—В—М –і–Є–≤–Є–і–µ–љ–і—Л –Ј–∞ 9 –Љ–µ—Б. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –С–µ–ї–∞—А—Г—Б—М–Ї–∞–ї–Є–є —Б—В–Њ–ї–Ї–љ—Г–ї—Б—П —Б –њ—А–Њ–±–ї–µ–Љ–∞–Љ–Є —Б–±—Л—В–∞ –Є–Ј-–Ј–∞ —Б–∞–љ–Ї—Ж–Є–є. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –У–∞–Ј–њ—А–Њ–Љ –њ–Њ–ї—Г—З–Є—В 50% –љ–Њ–≤–Њ–≥–Њ –Ј–∞–≤–Њ–і–∞ –њ–Њ –њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤—Г –њ–Њ–ї–Є–Љ–µ—А–Њ–≤. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –°—Г–і –Ъ–Є–њ—А–∞ –∞—А–µ—Б—В–Њ–≤–∞–ї 40% –њ—А–µ—Д–Њ–≤ –Ь–µ—З–µ–ї–∞. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

–Э–∞ —Н—В–Њ–є –љ–µ–і–µ–ї–µ –љ–∞—З–Є–љ–∞–µ—В—Б—П —Б–µ–Ј–Њ–љ –Њ—В—З–µ—В–Њ–≤. –Э–∞–Є–±–Њ–ї–µ–µ –Ј–љ–∞—З–Є–Љ—Л–Љ–Є –і–ї—П –≥–ї–Њ–±–∞–ї—М–љ—Л—Е —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ —А—Л–љ–Ї–∞ —Б—В–∞–љ—Г—В –Њ—В—З–µ—В—Л –±–∞–љ–Ї–Њ–≤, –њ—Г–±–ї–Є–Ї—Г–µ–Љ—Л–µ –≤ –њ—П—В–љ–Є—Ж—Г: BlackRock (BLK), First Republic Bank (FRC), Citigroup (C), Wells Fargo вАУ (WFC), JPMorgan Chase (JPM), вА¶ –£ –∞–љ–∞–ї–Є—В–Є–Ї–Њ–≤ –њ–Њ–Ј–Є—В–Є–≤–љ—Л–µ –Њ–ґ–Є–і–∞–љ–Є—П –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞, –љ–∞ —Д–Њ–љ–µ —А–Њ—Б—В–∞ –і–µ–ї–Њ–≤–Њ–є –Є –њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Њ–є –∞–Ї—В–Є–≤–љ–Њ—Б—В–Є, —А–Њ—Б—В–∞ –Ї—А–µ–і–Є—В–Њ–≤–∞–љ–Є—П –≤–Њ –≤—В–Њ—А–Њ–є –њ–Њ–ї–Њ–≤–Є–љ–µ 2021 –≥–Њ–і–∞. –° –љ–∞—З–∞–ї–∞ —П–љ–≤–∞—А—П –∞–Ї—Ж–Є–Є –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є—Е –±–∞–љ–Ї–Њ–≤ –≤ –ї–Є–і–µ—А–∞—Е —А–Њ—Б—В–∞. –Я—А–Є —Н—В–Њ–Љ –Є–љ–≤–µ—Б—В–Њ—А—Л –њ–µ—А–µ–Ї–ї–∞–і—Л–≤–∞—О—В—Б—П –≤ –∞–Ї—Ж–Є–Є —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–≥–Њ –Є —Б—Л—А—М–µ–≤–Њ–≥–Њ —Б–µ–Ї—В–Њ—А–∞, –Ј–∞–Ї—А—Л–≤–∞—П –њ–Њ–Ј–Є—Ж–Є–Є –≤ —В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є—Е –Є –∞–Ї—Ж–Є—П—Е —А–Њ—Б—В–∞, –Ї–Њ—В–Њ—А—Л–µ, —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ, —Б–µ–є—З–∞—Б —Е—Г–ґ–µ —А—Л–љ–Ї–∞, –њ—А–Є —В–Њ–Љ, —З—В–Њ –Є–Љ–µ–љ–љ–Њ –Њ–љ–Є –≤—Л—В—П–≥–Є–≤–∞–ї–Є –±–Є—А–ґ–µ–≤—Л–µ –Є–љ–і–µ–Ї—Б—Л –≤–≤–µ—А—Е –≤ 2021 –≥–Њ–і—Г.

–Ш–љ—Д–ї—П—Ж–Є—П –≤ –Х–≤—А–Њ–Ј–Њ–љ–µ –≤ –і–µ–Ї–∞–±—А–µ —Г–≤–µ–ї–Є—З–Є–ї–∞—Б—М –і–Њ 5,0%. –Я—А–Є —В–Њ–Љ, —З—В–Њ —Б—В–∞–≤–Ї–∞ –Х–¶–С –Њ—В—А–Є—Ж–∞—В–µ–ї—М–љ–∞—П. –Т –°–®–Р –Є–љ—Д–ї—П—Ж–Є—П —Б–Њ—Б—В–∞–≤–ї—П–µ—В 7,0%, –њ—А–Є —Б—В–∞–≤–Ї–µ –§–†–° 0,25%. –Ґ–∞–Ї–Њ–є –і–Є—Б–±–∞–ї–∞–љ—Б —Б–Њ–Ј–і–∞–µ—В –њ—А–µ–і–њ–Њ—Б—Л–ї–Ї–Є –Ї —Б–Ї–Њ—А–Њ–Љ—Г –Є –∞–≥—А–µ—Б—Б–Є–≤–љ–Њ–Љ—Г –њ–Њ–≤—Л—И–µ–љ–Є—О –њ—А–Њ—Ж–µ–љ—В–∞ –Ї—А—Г–њ–љ–µ–є—И–Є–Љ–Є –Љ–Є—А–Њ–≤—Л–Љ–Є –¶–µ–љ—В—А–Њ–±–∞–љ–Ї–∞–Љ–Є, —З—В–Њ, –≤ —Б–≤–Њ—О –Њ—З–µ—А–µ–і—М, —Б–Њ–Ј–і–∞–µ—В –њ—А–µ–і–њ–Њ—Б—Л–ї–Ї–Є –Ї –Ї–Њ—А—А–µ–Ї—Ж–Є–Є –Ї–Њ—В–Є—А–Њ–≤–Њ–Ї –∞–Ї—Ж–Є–є –љ–∞ –≥–ї–Њ–±–∞–ї—М–љ—Л—Е —А—Л–љ–Ї–∞—Е.

–Ъ–Њ—В–Є—А–Њ–≤–Ї–Є –љ–µ—Д—В–Є —Б –љ–∞—З–∞–ї–∞ –≥–Њ–і–∞ —А–Њ—Б–ї–Є –љ–∞ –њ–µ—А–µ–±–Њ—П—Е –њ–Њ—Б—В–∞–≤–Њ–Ї –Є–Ј –Ъ–∞–Ј–∞—Е—Б—В–∞–љ–∞ –Є –Ы–Є–≤–Є–Є.

–Ъ—Г—А—Б —А—Г–±–ї—П –Ї –і–Њ–ї–ї–∞—А—Г, –њ–Њ—Б–ї–µ –Ї—А–∞—В–Ї–Њ—Б—А–Њ—З–љ–Њ–≥–Њ –≤–Ј–ї–µ—В–∞ –≤–µ—А—Е –љ–∞ –љ–Њ–≤–Њ—Б—В—П—Е –Њ –њ–Њ–њ—Л—В–Ї–µ –≥–Њ—Б–њ–µ—А–µ–≤–Њ—А–Њ—В–∞ –≤ –Ъ–∞–Ј–∞—Е—Б—В–∞–љ–µ, –≤–µ—А–љ—Г–ї—Б—П –љ–∞ —Г—А–Њ–≤–µ–љ—М 75 —А—Г–±/usd –Ї–Њ—В–Њ—А—Л–є –Љ—Л –љ–∞–±–ї—О–і–∞–ї–Є –Є 30 –і–µ–Ї–∞–±—А—П, –Є –љ–µ–Њ–і–љ–Њ–Ї—А–∞—В–љ–Њ –≤ —В–µ—З–µ–љ–Є–µ 2021 –≥–Њ–і–∞, –Є –Ї–Њ—В–Њ—А—Л–є —Б—В–∞–ї —В–µ–Ї—Г—Й–Є–Љ —Г—А–Њ–≤–љ–µ–Љ —А–∞–≤–љ–Њ–≤–µ—Б–Є—П –і–ї—П —А—Г–±–ї—П –≤ —В–µ—З–µ–љ–Є–µ –њ–Њ—Б–ї–µ–і–љ–Є—Е –Љ–µ—Б—П—Ж–µ–≤.

–Т —В–µ—З–µ–љ–Є–µ –љ–Њ–≤–Њ–≥–Њ–і–љ–Є—Е –Ї–∞–љ–Є–Ї—Г–ї –љ–µ —Б–ї—Г—З–Є–ї–Њ—Б—М —Г—Е—Г–і—И–µ–љ–Є—П —Б–Є—В—Г–∞—Ж–Є–Є –љ–∞ –Ф–Њ–љ–±–∞—Б—Б–µ, —З—В–Њ —Г–ґ–µ —Е–Њ—А–Њ—И–Њ. –≠—В–Њ–≥–Њ –Њ–±–Њ—Б—В—А–µ–љ–Є—П –±–Њ—П–ї–Є—Б—М. –Ш —Н—В–Є –љ–µ–≥–∞—В–Є–≤–љ—Л–µ –Њ–ґ–Є–і–∞–љ–Є—П —Б—В–∞–ї–Є –Њ—Б–љ–Њ–≤–љ–Њ–є –њ—А–Є—З–Є–љ–Њ–є –Ї–Њ—А—А–µ–Ї—Ж–Є–Є —А–Њ—Б—Б–Є–є—Б–Ї–Њ–≥–Њ —Д–Њ–љ–Њ–≤–Њ–≥–Њ —А—Л–љ–Ї–∞ –≤ –љ–Њ—П–±—А–µ-–і–µ–Ї–∞–±—А–µ. –°–µ–є—З–∞—Б –Љ—Л –≤–Є–і–Є–Љ, —З—В–Њ —Б—В—А–∞—Е –≥–µ–Њ–њ–Њ–ї–Є—В–Є—З–µ—Б–Ї–Њ–≥–Њ –Њ–±–Њ—Б—В—А–µ–љ–Є—П –љ–∞ –£–Ї—А–∞–Є–љ–µ –Њ—В—Е–Њ–і–Є—В –љ–∞ –≤—В–Њ—А–Њ–є –њ–ї–∞–љ.

–Ю–і–љ–∞–Ї–Њ, –≥–µ–Њ–њ–Њ–ї–Є—В–Є–Ї–∞ –Њ—Б—В–∞–µ—В—Б—П –≤ —Ж–µ–љ—В—А–µ –≤–љ–Є–Љ–∞–љ–Є—П —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤. –Я–Њ–Љ–Є–Љ–Њ —В–µ–Љ –Ф–Њ–љ–±–∞—Б—Б–∞ –Є –Ъ–∞–Ј–∞—Е—Б—В–∞–љ–∞, –љ–∞ 12 —П–љ–≤–∞—А—П –љ–∞–Ј–љ–∞—З–µ–љ–Њ –Ј–∞—Б–µ–і–∞–љ–Є—П –°–Њ–≤–µ—В–∞ –†–Њ—Б—Б–Є—ПвАФ–Э–Р–Ґ–Ю. –Ш–Ј –љ–Њ–≤–Њ—Б—В–љ—Л—Е —Б—В–∞—В–µ–є –≤ —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –Є—Б—В–Њ—З–љ–Є–Ї–∞—Е —Б–Ї–ї–∞–і—Л–≤–∞–µ—В—Б—П –≤–њ–µ—З–∞—В–ї–µ–љ–Є–µ, —З—В–Њ –љ–∞ —Н—В–Њ –Љ–µ—А–Њ–њ—А–Є—П—В–Є–µ –њ—А–∞–≤–Є—В–µ–ї—М—Б—В–≤–Њ –†–Њ—Б—Б–Є–Є –≤–Њ–Ј–ї–∞–≥–∞–µ—В –љ–∞–і–µ–ґ–і—Л –љ–∞ ¬Ђ–њ—А–Њ—А—Л–≤¬ї, —З–µ–≥–Њ –љ–µ —Б–Ї–∞–ґ–µ—И—М –њ—А–Њ –≤—В–Њ—А—Г—О —Б—В–Њ—А–Њ–љ—Г –њ–µ—А–µ–≥–Њ–≤–Њ—А–Њ–≤, —В–∞–Ї –Ї–∞–Ї –≤ –Ј–∞–њ–∞–і–љ—Л—Е –Є—Б—В–Њ—З–љ–Є–Ї–∞—Е –Њ–± —Н—В–Є—Е –њ–µ—А–µ–≥–Њ–≤–Њ—А–∞—Е –љ–µ –љ–∞–њ–Є—Б–∞–љ–Њ –љ–Є —Б—В—А–Њ—З–Ї–Є.

–Ш–љ–і–µ–Ї—Б—Л –†–Ґ–° –Є IMOEX –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –±–Є—А–ґ–Є —В–Њ—А–≥—Г—О—В—Б—П —Б–µ–є—З–∞—Б –≤ –Ј–Њ–љ–µ –Ь–Р200, —З—Г—В—М –љ–Є–ґ–µ —Н—В–Њ–є –ї–Є–љ–Є–Є. –Ь–Р200 – —Б–Є–ї—М–љ—Л–є —Б—А–µ–і–љ–µ—Б—А–Њ—З–љ—Л–є —Г—А–Њ–≤–µ–љ—М –њ–Њ–і–і–µ—А–ґ–Ї–Є/—Б–Њ–њ—А–Њ—В–Є–≤–ї–µ–љ–Є—П, —Г—А–Њ–≤–µ–љ—М —А–∞–≤–љ–Њ–≤–µ—Б–Є—П. –У–µ–Њ–њ–Њ–ї–Є—В–Є—З–µ—Б–Ї–∞—П –љ–µ–Њ–њ—А–µ–і–µ–ї—С–љ–љ–Њ—Б—В—М, –≤–µ—А–Њ—П—В–љ–µ–µ –≤—Б–µ–≥–Њ, –±—Г–і–µ—В —Б–і–µ—А–ґ–Є–≤–∞—В—М –њ–Њ–Ї—Г–њ–Ї–Є —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –±–Є—А–ґ–µ–≤—Л—Е –∞–Ї—В–Є–≤–Њ–≤ –≤ –±–ї–Є–ґ–∞–є—И–Є–µ 2-3 –љ–µ–і–µ–ї–Є. –Э–∞ –≤–Њ–Ј–Њ–±–љ–Њ–≤–ї–µ–љ–Є–µ —А–Њ—Б—В–∞ –Љ–Њ–ґ–љ–Њ —А–∞—Б—Б—З–Є—В—Л–≤–∞—В—М –≤ –љ–∞—З–∞–ї–µ —Д–µ–≤—А–∞–ї—П, –µ—Б–ї–Є, –Ї–Њ–љ–µ—З–љ–Њ, –љ–Є—З–µ–≥–Њ –њ–ї–Њ—Е–Њ–≥–Њ –љ–µ —Б–ї—Г—З–Є—В—М—Б—П.

–Э–Њ–≤–Њ—Б—В–љ–Њ–є —Д–Њ–љ —Б–µ–є—З–∞—Б –Њ—З–µ–љ—М —Б–Ї—Г–і–љ—Л–є. –Ш –љ—М—О—Б–Љ–µ–є–Ї–µ—А—Л, –Є –ґ—Г—А–љ–∞–ї–Є—Б—В—Л —В–Њ–ї—М–Ї–Њ –љ–∞—З–Є–љ–∞—О—В –≤—В—П–≥–Є–≤–∞—В—М—Б—П –≤ —В—А—Г–і–Њ–≤—Л–µ –±—Г–і–љ–Є.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є

–Я—А–Є–і–µ—А–ґ–Є–≤–∞—В—М—Б—П –≤—Л–ґ–Є–і–∞—В–µ–ї—М–љ–Њ–є —В–∞–Ї—В–Є–Ї–Є –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –њ–Њ–Ї—Г–њ–Ї–Є —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –Є –Ј–∞—А—Г–±–µ–ґ–љ—Л—Е –∞–Ї—Ж–Є–є. –°–Њ—Е—А–∞–љ—П—В—М –≤—Л—Б–Њ–Ї—Г—О –і–Њ–ї—О –љ–∞–ї–Є—З–љ—Л—Е –љ–∞ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л—Е —Б—З–µ—В–∞.

вАҐ –Я–Њ–Ј–Є—Ж–Є–Њ–љ–љ–Њ:

–њ–Њ–Ї—Г–њ–∞—В—М –і–Є–≤–Є–і–µ–љ–і–љ—Л–µ –∞–Ї—Ж–Є–Є —Н–ї–µ–Ї—В—А–Њ—Н–љ–µ—А–≥–µ—В–Є—З–µ—Б–Ї–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є: –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –Ш–љ—В–µ—А –†–Р–Ю, –Ю–У–Ъ-2, –†—Г—Б–У–Є–і—А–Њ

—А–Є—В–µ–є–ї–µ—А–Њ–≤: –Ы–µ–љ—В–∞, –Ь–∞–≥–љ–Є—В, X5, –ЮвАЩ–Ї–µ–є.

–Љ–µ—В–∞–ї–ї—Г—А–≥–Њ–≤: –У–Ь–Ъ –Э–Э, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Э–Ы–Ь–Ъ, –Ь–Ь–Ъ, –Ь–µ—З–µ–ї.

вАҐ –° –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л–Љ–Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–Љ–Є —Ж–µ–ї—П–Љ–Є –њ–Њ–Ї—Г–њ–Ї–∞

–Ю–§–Ч: –≤—Л–њ—Г—Б–Ї–Њ–≤ 52002, *003, 26225, *233, *235, *236.

–Р–Ї—Ж–Є–є: –Я–Њ–ї–Є–Љ–µ—В–∞–ї–ї, –°–µ–≤–µ—А—Б—В–∞–ї—М, –Ь–Ь–Ъ, –Э–Ы–Ь–Ъ, –†—Г—Б–Р–ї, –Р–Ї—А–Њ–љ, –§–Њ—Б–Р–≥—А–Њ, –Т–°–Ь–Я–Ю –Р–≤–Є—Б–Љ–∞, –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–∞—П –±–Є—А–ґ–∞, –ѓ–љ–і–µ–Ї—Б, –Р–§–Ъ –°–Є—Б—В–µ–Љ–∞, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј –њ—А–µ–≤., –Э–Ю–Т–Р–Ґ–≠–Ъ, –Ь–∞–≥–љ–Є—В, –Ы–µ–љ—В–∞, –У–∞–Ј–њ—А–Њ–Љ–љ–µ—Д—В—М, –Я–µ—В—А–Њ–њ–∞–≤–ї–Њ–≤—Б–Ї (POGR), –Ь–Њ—Б—Н–љ–µ—А–≥–Њ, –†—Г—Б–У–Є—А–Њ, –Ѓ–љ–Є–њ—А–Њ, –Ш–љ—В–µ—А–†–Р–Ю, –Ъ–Р–Ь–Р–Ч.

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –≤ —Б–Є—Б—В–µ–Љ–µ XTick Professional.

–Я–Њ—Б–ї–µ –њ–∞—А—Л –і–љ–µ–є —А–Њ—Б—В–∞ –љ–∞ –њ–Њ—Б–ї–µ–љ–Њ–≤–Њ–≥–Њ–і–љ–µ–є —Н–є—Д–Њ—А–Є–Є, —В—А–µ–љ–і —А–µ–Ј–Ї–Њ —А–∞–Ј–≤–µ—А–љ—Г–ї—Б—П –≤–љ–Є–Ј: –і–Њ –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ –і–Њ—И–ї–Є –љ–Њ–≤–Њ—Б—В–Є –Є —В—А–µ–Ј–≤–Њ–µ –≤–Њ—Б–њ—А–Є—П—В–Є–µ —Б–Њ–±—Л—В–Є–є.

–У–ї–∞–≤–љ–∞—П –љ–Њ–≤–Њ—Б—В—М вАУ –Ъ–∞–Ј–∞—Е—Б—В–∞–љ. –Х—Й–µ –љ–µ–і–µ–ї—О –љ–∞–Ј–∞–і –Ї–∞–Ј–∞–ї–Њ—Б—М, —З—В–Њ –≤ —Н—В–Њ–є —А–µ—Б–њ—Г–±–ї–Є–Ї–µ –≤—Б–µ —Е–Њ—А–Њ—И–Њ, —Б—В–∞–±–Є–ї—М–љ–Њ –Є –±–µ–Ј–Љ—П—В–µ–ґ–љ–Њ вА¶ –Э–Њ —В–Њ—В –≤–Є–і–µ–Њ—А—П–і, –Ї–Њ—В–Њ—А—Л–є –Љ—Л —Б–µ–є—З–∞—Б –≤–Є–і–Є–Љ –љ–∞ –љ–Њ–≤–Њ—Б—В–љ—Л—Е –Ї–∞–љ–∞–ї–∞—Е, –≤—Л–Ј—Л–≤–∞–µ—В –±–Њ–ї—М—И—Г—О —В—А–µ–≤–Њ–≥—Г. –Ш –љ–µ —В–Њ–ї—М–Ї–Њ —Г –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤. –Ю –њ—А–Є—З–Є–љ–∞—Е –Љ–∞—Б—Б–Њ–≤—Л—Е –±–µ—Б–њ–Њ—А—П–і–Ї–Њ–≤, –њ–Њ–Ї–∞ –µ—Й–µ, –Љ–Њ–ґ–љ–Њ —В–Њ–ї—М–Ї–Њ –і–Є—Б–Ї—Г—В–Є—А–Њ–≤–∞—В—М. –Ю–і–љ–∞–Ї–Њ, –Ј–љ–∞—П –Є—Б—В–Њ—А–Є—О ¬Ђ—Г–і–∞—З–љ—Л—Е¬ї —Ж–≤–µ—В–љ—Л—Е —А–µ–≤–Њ–ї—О—Ж–Є–є –Є –љ–µ—Г–і–∞—З–љ—Л—Е –њ–Њ–њ—Л—В–Њ–Ї –µ–µ —Б–њ—А–Њ–≤–Њ—Ж–Є—А–Њ–≤–∞—В—М –≤ —Б—В–∞–љ–∞—Е –°–Э–У, –Љ—Л –Љ–Њ–ґ–µ–Љ –љ–∞–≤–µ—А–љ—П–Ї–∞ –≥–Њ–≤–Њ—А–Є—В—М –Њ —Б–њ–ї–∞–љ–Є—А–Њ–≤–∞–љ–љ—Л—Е –њ–Њ–і—А—Л–≤–љ—Л—Е –і–µ–є—Б—В–≤–Є—П—Е –Є–Ј-–Ј–∞ —А—Г–±–µ–ґ–∞. –Ш –Љ–Њ–Љ–µ–љ—В –≤–Њ–Ј–љ–Є–Ї–љ–Њ–≤–µ–љ–Є—П –±–µ—Б–њ–Њ—А—П–і–Ї–Њ–≤ –Ї —Н—В–Њ–є –Љ—Л—Б–ї–Є, —В–∞–Ї –ґ–µ –њ–Њ–і—В–∞–ї–Ї–Є–≤–∞–µ—В. –Ш–љ—Д–Њ—А–Љ–∞—Ж–Є–Њ–љ–љ—Л–є —Д–Њ–љ –њ—А–µ–і—Л–і—Г—Й–Є—Е –Љ–µ—Б—П—Ж–µ–≤ –±—Л–ї —Б–Ї–Њ–љ—Ж–µ–љ—В—А–Є—А–Њ–≤–∞–љ –≤–Њ–Ї—А—Г–≥ —Б–Є—В—Г–∞—Ж–Є–Є –љ–∞ –Ф–Њ–љ–±–∞—Б—Б–µ. –Ш –Љ—Л –≤–Є–і–µ–ї–Є –≥—А–Њ–Љ–Ї–Є–µ –њ—А–µ–≤–µ–љ—В–Є–≤–љ—Л–µ –Њ–±–≤–Є–љ–µ–љ–Є—П –≤ –∞–і—А–µ—Б –†–Њ—Б—Б–Є–Є –≤ —В–Њ–Љ, —З—В–Њ –Њ–љ–∞ –≥–Њ—В–Њ–≤–Є—В –≤–Њ–µ–љ–љ–Њ–µ –≤—В–Њ—А–ґ–µ–љ–Є–µ –љ–∞ –£–Ї—А–∞–Є–љ—Г. –≠—В–Њ –љ–∞–≤–Њ–і–Є–ї–Њ –љ–∞ –Љ—Л—Б–ї—М —В–Њ–ї—М–Ї–Њ –Њ–± –Њ–і–љ–Њ–Љ: –Њ —В–Њ–Љ, —З—В–Њ –£–Ї—А–∞–Є–љ—Б–Ї–Є–µ –≤–ї–∞—Б—В–Є –≥–Њ—В–Њ–≤—П—В—Б—П –Ї –≤–Њ–Њ—А—Г–ґ–µ–љ–љ–Њ–Љ—Г —А–µ–≤–∞–љ—И—Г –љ–∞ —В–µ—А—А–Є—В–Њ—А–Є—О —Б–∞–Љ–Њ–њ—А–Њ–≤–Њ–Ј–≥–ї–∞—И–µ–љ–љ—Л—Е –Ф–Э–† –Є –Ы–Э–†, –њ–Њ–љ–Є–Љ–∞—П, —З—В–Њ –†–Њ—Б—Б–Є—П –Њ–Ї–∞–ґ–µ—В —Н—В–Є–Љ –љ–µ–Ј–∞–≤–Є—Б–Є–Љ—Л–Љ —А–µ—Б–њ—Г–±–ї–Є–Ї–∞–Љ –≤–Њ–µ–љ–љ—Г—О –њ–Њ–і–і–µ—А–ґ–Ї—Г, –Є –Ј–∞—А–∞–љ–µ–µ –љ–∞—З–∞–ї–Є –≤–љ—Г—И–∞—В—М –Љ–µ–ґ–і—Г–љ–∞—А–Њ–і–љ–Њ–є –Њ–±—Й–µ—Б—В–≤–µ–љ–љ–Њ—Б—В–Є –Љ–љ–µ–љ–Є–µ –Њ —В–Њ–Љ, —З—В–Њ –†–Њ—Б—Б–Є—П –Є–љ–Є—Ж–Є–Є—А–Њ–≤–∞–ї–∞ —Н—В–Њ—В –≤–Њ–µ–љ–љ—Л–є –Ї–Њ–љ—Д–ї–Є–Ї—В. –°–Њ–±—Л—В–Є—П –≤ –Ъ–∞–Ј–∞—Е—Б—В–∞–љ–µ —Г–і–∞—З–љ–Њ –≤–њ–Є—Б—Л–≤–∞—О—В—Б—П –≤ —В–µ–Љ—Г –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ–≥–Њ —А–µ–≤–∞–љ—И–∞ –љ–∞ –Ф–Њ–љ–±–∞—Б—Б–µ, –Є —П–≤–ї—П—О—В—Б—П –Ї–ї–∞—Б—Б–Є—З–µ—Б–Ї–Є–Љ –њ—А–Є–Љ–µ—А–Њ–Љ –Ї —В–Њ–Љ—Г, –Ї–∞–Ї –Ј–∞—Б—В–∞–≤–Є—В—М –Њ–њ–њ–Њ–љ–µ–љ—В–∞ (–†–Њ—Б—Б–Є—О) –≤–Њ–µ–≤–∞—В—М –љ–∞ –і–≤–∞ —Д—А–Њ–љ—В–∞, –Њ—В–≤–ї–µ–Ї–∞—П –Є –≤–Њ–µ–љ–љ—Л–µ –Є –Ї–Њ–Љ–∞–љ–і–љ—Л–µ —А–µ—Б—Г—А—Б—Л.

–Т—В–Њ—А—Л–Љ ¬Ђ–Ј–∞–є—Ж–µ–Љ¬ї, –Ї–Њ—В–Њ—А–Њ–≥–Њ –Ј–∞—Е–Њ—В–µ–ї–Є —Г–±–Є—В—М –Ї—А–µ–∞—В–Њ—А—Л –±–µ—Б–њ–Њ—А—П–і–Ї–Њ–≤ –≤ –Ъ–∞–Ј–∞—Е—Б—В–∞–љ–µ вАУ –≥—А—П–і—Г—Й–Є–µ —Г–ґ–µ —З–µ—А–µ–Ј –љ–µ–і–µ–ї—О –њ–µ—А–µ–≥–Њ–≤–Њ—А—Л –†–Њ—Б—Б–Є—П – –Э–Р–Ґ–Ю. –≠—В–∞ –≤—Б–њ—Л—И–Ї–∞, –љ–Є—З—В–Њ –Є–љ–Њ–µ, –Ї–∞–Ї –њ–Њ–њ—Л—В–Ї–∞ —Г—Б–Є–ї–µ–љ–Є—П –њ–µ—А–µ–≥–Њ–≤–Њ—А–љ–Њ–є –њ–Њ–Ј–Є—Ж–Є–Є –°–µ–≤–µ—А–Њ–∞—В–ї–∞–љ—В–Є—З–µ—Б–Ї–Њ–≥–Њ –±–ї–Њ–Ї–∞ –≤ —А–∞–Ј–≥–Њ–≤–Њ—А–µ —Б –†–Њ—Б—Б–Є–µ–є, –і–µ–Љ–Њ–љ—Б—В—А–∞—Ж–Є—П –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–µ–є –Ј–∞–њ–∞–і–љ—Л—Е —Б–њ–µ—Ж—Б–ї—Г–ґ–±.

–Я—А–Є —Н—В–Њ–Љ, –Є –†–Њ—Б—Б–Є—П, –Є –љ–∞—И–Є —Б–Њ—О–Ј–љ–Є–Ї–Є, –≥–Њ–і –Ј–∞ –≥–Њ–і–Њ–Љ –љ–∞–±–Є—А–∞—О—В –Њ–њ—Л—В –њ—А–Њ—В–Є–≤–Њ—Б—В–Њ—П–љ–Є—П –њ–Њ–і—А—Л–≤–љ–Њ–є –і–µ—П—В–µ–ї—М–љ–Њ—Б—В–Є. –Ъ–∞–Ї –≤ –†–Њ—Б—Б–Є–Є, –≥–і–µ –њ—А–Њ—В–µ—Б—В–љ–Њ–µ –і–≤–Є–ґ–µ–љ–Є–µ –Њ—Б—В—Г–ґ–µ–љ–Њ, —В–∞–Ї –≤ –С–µ–ї–Њ—А—Г—Б—Б–Є–Є, –Т–µ–љ–µ—Б—Г—Н–ї–µ, –≥–і–µ –њ–Њ–њ—Л—В–Ї–Є —Б–∞–Љ–Њ–Ј–≤–∞–љ—Ж–µ–≤ –њ–µ—А–µ—Е–≤–∞—В–Є—В—М –≤–ї–∞—Б—В—М –Њ–Ї–∞–Ј–∞–ї–Є—Б—М —В—Й–µ—В–љ—Л–Љ–Є. –Р —В–µ–њ–µ—А—М –Є –≤ –Ъ–∞–Ј–∞—Е—Б—В–∞–љ–µ, –≥–і–µ, —Б –±–Њ–ї—М—И–Њ–є —Г–≤–µ—А–µ–љ–љ–Њ—Б—В—М—О, –Љ–Њ–ґ–љ–Њ –≥–Њ–≤–Њ—А–Є—В—М –Њ —В–Њ–Љ, —З—В–Њ –≤–ї–∞—Б—В—М –љ–µ —В–Њ–ї—М–Ї–Њ —Б–Њ—Е—А–∞–љ–Є—В —Б–≤–Њ–Є –њ–Њ–Ј–Є—Ж–Є–Є, –љ–Њ –Є —Г—Б–Є–ї–Є—В –Є—Е.

–°–Њ–±—Л—В–Є—П –≤ –Ъ–∞–Ј–∞—Е—Б—В–∞–љ–µ –Є –†–Њ—Б—Б–Є—П —Б–µ–≥–Њ–і–љ—П –≤ –Ґ–Ю–Я–µ –Љ–µ–ґ–і—Г–љ–∞—А–Њ–і–љ—Л—Е –љ–Њ–≤–Њ—Б—В–µ–є.

Reuters: Russia sends troops to put down deadly Kazakh uprising…

–Э–∞ –Ъ–∞–Ј–∞—Е—Б—В–∞–љ—Б–Ї–Њ–є –љ–Њ–≤–Њ—Б—В–љ–Њ–є —В–µ–Љ–µ –Ї—Г—А—Б —А—Г–±–ї—П —Г–њ–∞–ї –і–Њ —Б–≤–Њ–Є—Е –і–µ–≤—П—В–Є–Љ–µ—Б—П—З–љ—Л—Е –Љ–Є–љ–Є–Љ—Г–Љ–Њ–≤.

вА¶ –љ–µ—Д—В—М –≤—Л—А–Њ—Б—В–∞ –љ–∞ 5%.

вА¶ –≤—Л—А–Њ—Б–ї–Є –љ–∞ 8% —Ж–µ–љ—Л –љ–∞ —Г—А–∞–љ (40% –Љ–Є—А–Њ–≤–Њ–є –і–Њ–±—Л—З–Є –Ї–Њ—В–Њ—А–Њ–≥–Њ –і–∞–µ—В –Ъ–∞–Ј–∞—Е—Б—В–∞–љ).

вА¶ —А—Г—Е–љ—Г–ї–Є –±–Њ–ї–µ–µ —З–µ–Љ –љ–∞ 6% –Ї–Њ—В–Є—А–Њ–≤–Ї–Є –С–Є—В–Ї–Њ–Є–љ–∞ (–Я–Њ –Њ—Ж–µ–љ–Ї–µ —Н–Ї—Б–њ–µ—А—В–Њ–≤ –Ъ–µ–Љ–±—А–Є–і–ґ—Б–Ї–Њ–≥–Њ —Г–љ–Є–≤–µ—А—Б–Є—В–µ—В–∞, –Ъ–∞–Ј–∞—Е—Б—В–∞–љ –Ј–∞–љ–Є–Љ–∞–µ—В –≤—В–Њ—А–Њ–µ –Љ–µ—Б—В–Њ –≤ –Љ–Є—А–µ –њ–Њ –і–Њ–±—Л—З–µ –±–Є—В–Ї–Њ–є–љ–∞. –Э–∞ —Б—В—А–∞–љ—Г –њ—А–Є—Е–Њ–і–Є—В—Б—П 18,1% –Љ–∞–є–љ–Є–љ–≥–∞. –Я–µ—А–≤–Њ–µ –Є —В—А–µ—В—М–µ –Љ–µ—Б—В–Њ –Ј–∞–љ–Є–Љ–∞—О—В –°–®–Р (35,4%) –Є –†–Њ—Б—Б–Є—П (11,2%) —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ).

–Т–µ—А–Њ—П—В–љ–Њ, –Љ—Л —Г–≤–Є–і–Є–Љ —А–Њ—Б—В —Ж–µ–љ –љ–∞ —Ж–≤–µ—В–љ—Л–µ –Є —З–µ—А–љ—Л–µ –Љ–µ—В–∞–ї–ї—Л –љ–∞ –Љ–µ–ґ–і—Г–љ–∞—А–Њ–і–љ–Њ–Љ —А—Л–љ–Ї–µ –Є–Ј-–Ј–∞ —Б–±–Њ–µ–≤ –њ–Њ—Б—В–∞–≤–Њ–Ї –Є–Ј –Ъ–∞–Ј–∞—Е—Б—В–∞–љ–∞, —П–≤–ї—П—О—Й–µ–≥–Њ—Б—П –Ј–љ–∞—З–Є–Љ—Л–Љ —Н–Ї—Б–њ–Њ—А—В–µ—А–Њ–Љ –Є—Б–Ї–Њ–њ–∞–µ–Љ–Њ–≥–Њ —Б—Л—А—М—П.

–І—В–Њ –µ—Й–µ вА¶

–Т—З–µ—А–∞ –≤ —Б—А–µ–і—Г –Љ—Л –љ–∞–±–ї—О–і–∞–ї–Є –Љ–∞—Б—Б–Њ–≤—Л–є —Б–±—А–Њ—Б –∞–Ї—Ж–Є–є, –≤ –њ–µ—А–≤—Г—О –Њ—З–µ—А–µ–і—М –≤—Л—Б–Њ–Ї–Њ—В–µ—Е–љ–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є. –Ш–љ–і–µ–Ї—Б NASDAQ —Г–њ–∞–ї –љ–∞ 3,34% –Ј–∞ —Б–µ—Б—Б–Є—О, –Є –њ—А–Њ–і–Њ–ї–ґ–∞–µ—В —Б–љ–Є–ґ–∞—В—М—Б—П —Б–µ–≥–Њ–і–љ—П –љ–∞ 0,3%. –Я—А–Є—З–Є–љ–Њ–є –Ї —Н—В–Њ–Љ—Г —Б—В–∞–ї–∞ –њ—Г–±–ї–Є–Ї–∞—Ж–Є—П —Б—В–µ–љ–Њ–≥—А–∞–Љ–Љ—Л –і–µ–Ї–∞–±—А—М—Б–Ї–Њ–≥–Њ –Ј–∞—Б–µ–і–∞–љ–Є—П –Ъ–Њ–Љ–Є—В–µ—В–∞ –§–†–° –њ–Њ –Ю—В–Ї—А—Л—В—Л–Љ —А—Л–љ–Ї–∞–Љ. –Я—А–Њ—В–Њ–Ї–Њ–ї—Л –Ј–∞—Б–µ–і–∞–љ–Є—П —Г–Ї–∞–Ј–∞–ї–Є –љ–∞ –±–Њ–ї–µ–µ –±—Л—Б—В—А—Л–є, —З–µ–Љ –Њ–ґ–Є–і–∞–ї–Њ—Б—М, —А–Њ—Б—В –њ—А–Њ—Ж–µ–љ—В–љ—Л—Е —Б—В–∞–≤–Њ–Ї –≤ –°–®–Р –њ–Њ –њ—А–Є—З–Є–љ–µ —Г—Б—В–Њ–є—З–Є–≤–Њ–є –Є–љ—Д–ї—П—Ж–Є–Є. –Р –Є–љ–≤–µ—Б—В–Њ—А—Л –≤–Њ—Б–њ—А–Є–љ—П–ї–Є –љ–∞—Б—В—А–Њ–µ–љ–Є—П —А–µ–≥—Г–ї—П—В–Њ—А–∞ –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –њ—А–Њ—Ж–µ–љ—В–љ–Њ–є —Б—В–∞–≤–Ї–Є –±–Њ–ї–µ–µ –∞–≥—А–µ—Б—Б–Є–≤–љ—Л–Љ–Є, —З–µ–Љ —Б—З–Є—В–∞–ї–Њ—Б—М —А–∞–љ–µ–µ.

–Э–∞ —Н—В–Њ–Љ –ґ–µ —Д–Њ–љ–µ –≤—В–Њ—А—Л–Љ —Б–µ–Ї—В–Њ—А–Њ–Љ –Є—Б–њ—Л—В–∞–≤—И–Є–Љ —А–µ–Ј–Ї–Њ–µ –њ–∞–і–µ–љ–Є–µ —Б—В–∞–ї —Б–µ–Ї—В–Њ—А –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В–Є, —З—Г–≤—Б—В–≤–Є—В–µ–ї—М–љ—Л–є –Ї –њ–Њ–≤—Л—И–µ–љ–Є—О —Б—В–∞–≤–Њ–Ї, —Б –њ–∞–і–µ–љ–Є–µ–Љ –љ–∞ 3,2% –њ–Њ –Њ—В—А–∞—Б–ї–µ–≤–Њ–Љ—Г –Є–љ–і–µ–Ї—Б—Г.

–°–Љ. Reuters …

–Ъ–∞–Ї —А–µ–∞–≥–Є—А–Њ–≤–∞—В—М –љ–∞ –њ–Њ—Б–ї–µ–і–љ–Є–µ –љ–Њ–≤–Њ—Б—В–Є –Є–љ–≤–µ—Б—В–Њ—А–∞–Љ?

–Ы—Г—З—И–µ–є —В–∞–Ї—В–Є–Ї–Њ–є –≤ —В–µ—З–µ–љ–Є–µ –Ї–∞–љ–Є–Ї—Г–ї—П—А–љ–Њ–є –љ–µ–і–µ–ї–Є, –Ї–Њ–≥–і–∞ –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–∞—П –±–Є—А–ґ–∞ —А–∞–±–Њ—В–∞–µ—В, –∞ –љ–µ–Љ–∞–ї–∞—П —З–∞—Б—В—М –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ –±–µ–Ј–Љ—П—В–µ–ґ–љ–Њ –Њ—В–і—Л—Е–∞–µ—В –љ–∞ –Њ—Б—В—А–Њ–≤–∞—Е, –≤–Є–і–Є—В—Б—П вАУ –≤—Л–ґ–Є–і–∞—В–µ–ї—М–љ–∞—П. –Ґ–µ–Ї—Г—Й–Є–µ —А–Є—Б–Ї–Є (–≤–µ—А–Њ—П—В–љ–Њ—Б—В—М —Б—В–Њ–ї–Ї–љ—Г—В—Б—П —Б –љ–µ–њ—А–µ–і—Б–Ї–∞–Ј—Г–µ–Љ—Л–Љ–Є —Б–Њ–±—Л—В–Є—П–Љ–Є) –Њ—Ж–µ–љ–Є–≤–∞—О—В—Б—П, –Ї–∞–Ї –Њ—З–µ–љ—М –≤—Л—Б–Њ–Ї–Є–µ. –†–∞—Ж–Є–Њ–љ–∞–ї—М–љ–Њ –і–Њ–ґ–і–∞—В—М—Б—П –Є–ї–Є —Б–љ–Є–ґ–µ–љ–Є—П –≤–Њ–ї–∞—В–Є–ї—М–љ–Њ—Б—В–Є –љ–∞ —А—Л–љ–Ї–µ –∞–Ї—Ж–Є–є, –Є–ї–Є —Б–љ–Є–ґ–µ–љ–Є—П –≥—А–∞–і—Г—Б–∞ –љ–Њ–≤–Њ—Б—В–µ–є. –Ш –њ–Њ–Ї—Г–њ–∞—В—М.

–Я–Њ–і–і–µ—А–ґ–Ї—Г —А–Њ—Б—Б–Є–є—Б–Ї–Њ–Љ—Г —А—Л–љ–Ї—Г –∞–Ї—Ж–Є–є, –Њ–Ї–∞–Ј—Л–≤–∞–µ—В –≤—Л—Б–Њ–Ї–∞—П –њ—А–Њ—Ж–µ–љ—В–љ–∞—П —Б—В–∞–≤–Ї–∞, —З—В–Њ —Б–Њ–Ј–і–∞–µ—В –њ—А–µ–і–њ–Њ—Б—Л–ї–Ї–Є –Ї –њ–Њ–Ї—Г–њ–Ї–µ –≥–ї–Њ–±–∞–ї—М–љ—Л–Љ–Є –Є–љ–≤–µ—Б—В–Њ—А–∞–Љ–Є —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е —Ж–µ–љ–љ—Л—Е –±—Г–Љ–∞–≥ (–≤ –њ–µ—А–≤—Г—О –Њ—З–µ—А–µ–і—М –Њ–±–ї–Є–≥–∞—Ж–Є–є –Є –і–Є–≤–Є–і–µ–љ–і–љ—Л—Е –∞–Ї—Ж–Є–є). –Р —В–∞–Ї–ґ–µ –Њ–ґ–Є–і–∞–µ–Љ—Л–µ –≤—Л—Б–Њ–Ї–Є–µ –і–Є–≤–Є–і–µ–љ–і–љ—Л–µ –≤—Л–њ–ї–∞—В—Л –њ–Њ –Є—В–Њ–≥–∞–Љ 2021 –≥–Њ–і–∞.