RSS СҒСӮР°СӮСҢРё

RSS СҒСӮР°СӮСҢРёРЎРІРҫРұРҫРҙРҪСӢРө Р°РәСӮРёРІСӢ РіР»РҫРұалСҢРҪСӢС… РёРҪРІРөСҒСӮРҫСҖРҫРІ СҒРҫРәСҖР°СүР°СҺСӮСҒСҸ (РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ)

РҹРҫР·РёСӮРёРІРҪСӢРө фиРҪР°РҪСҒРҫРІСӢРө СҖРөР·СғР»СҢСӮР°СӮСӢ РңРңРҡ (РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ)

Fitch РҫСҶРөРҪРёРІР°РөСӮ, СҮСӮРҫ РһРҹР•Рҡ СҒРҫРәСҖР°СӮРёСӮ РҙРҫРұСӢСҮСғ РҪР° 70% РҫСӮ РҝлаРҪР° (РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ)

БаРҪРәРё фиРәСҒРёСҖСғСҺСӮ РҪРөРіР°СӮРёРІРҪСӢРө РҫжиРҙР°РҪРёСҸ РҪР°СҒРөР»РөРҪРёСҸ (РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ)

Р‘РҫСҖСҢРұР° РҰР‘ СҒ РӨРһР Р•РҡРЎРҫРј (РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ)

РһжиРҙР°РҪРёСҸ

вҖў Р’СҮРөСҖР° РәСғСҖСҒ СҖСғРұР»СҸ РҫСҮРөРҪСҢ РҪРөРҝР»РҫС…Рҫ РІСҒСӮСҖСҸС…РҪСғР»Рҫ. РЎСғРҙСҸ РҝРҫ РІСҒРөРјСғ СғСӮСҖРҫРј РҰР‘ Р РӨ РҝСҖРөРҙРҝСҖРёРҪСҸР» РҝРҫРҝСӢСӮРәРё РёРҪСӮРөСҖРІРөРҪСҶРёР№, СҮСӮРҫРұСӢ РҝСҖРөРәСҖР°СӮРёСӮСҢ РҫРұвалСҢРҪСӢР№ СҒРұСҖРҫСҒ РҙРҫллаСҖР° Рё РҪРөРәРҫРҪСӮСҖРҫлиСҖСғРөРјРҫРө СғРәСҖРөРҝР»РөРҪРёРө СҖСғРұР»СҸ. РһРҙРҪР°РәРҫ, РҫСҒСӮР°РҪРҫРІРёСӮСҢ РҝР°РҪРёРәСғ РҝРҫР»РҪРҫСҒСӮСҢСҺ РҪРө СғРҙалРҫСҒСҢ, РІРҫ РІСӮРҫСҖРҫР№ РҝРҫР»РҫРІРёРҪРө РҙРҪСҸ РІРҪРҫРІСҢ РҪР°СҮалСҒСҸ СҒРұСҖРҫСҒ валСҺСӮСӢ. РҡСҖРҫРјРө СҒРұСҖРҫСҒР° валСҺСӮСӢ РҝР°РҪРёРәСғСҺСүРёРјРё СҖРҫСҒСҒРёР№СҒРәРёРјРё СҮР°СҒСӮРҪСӢРјРё РёРҪРІРөСҒСӮРҫСҖами, СғРәСҖРөРҝР»РөРҪРёСҺ СҖСғРұР»СҸ СҒРҝРҫСҒРҫРұСҒСӮРІСғРөСӮ Рё С„СғРҪРҙамРөРҪСӮалСҢРҪСӢР№ СӮСҖРөРҪРҙ: Р° РёРјРөРҪРҪРҫ РјР°СҒСҲСӮР°РұРҪСӢР№ РІСӢС…РҫРҙ РәР°РҝРёСӮала РёР· амРөСҖРёРәР°РҪСҒРәРёС… РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢС… РҙРҫлгРҫРІСӢС… РұСғмаг. РҹРҫ РҫРҝСғРұлиРәРҫРІР°РҪРҪРҫР№ РІСҮРөСҖР° СҒСӮР°СӮРёСҒСӮРёРәРө, СҒалСҢРҙРҫ РҝРҫРәСғРҝРәРё/РҝСҖРҫРҙажи РіРҫСҒРҙРҫлга РЎРЁРҗ РІ РҙРөРәР°РұСҖРө СҒСӮалРҫ РҫСӮСҖРёСҶР°СӮРөР»СҢРҪСӢРј: -12,9 РјР»СҖРҙ РҙРҫллаСҖРҫРІ. ЧаСҒСӮСҢ СҚСӮРёС… РҙРөРҪРөРі РҝРҫСҲла РҪР° СҖазРҫРіСҖРөРІ амРөСҖРёРәР°РҪСҒРәРҫРіРҫ СҖСӢРҪРәР° Р°РәСҶРёР№, Р° СҮР°СҒСӮСҢ РІ РҙРҫлгРҫРІСӢРө РұСғмаги СҖазвиваСҺСүРёС…СҒСҸ СҖСӢРҪРәРҫРІ.

вҖў РҹРҫ СҖРҫСҒСҒРёР№СҒРәРҫРјСғ СҖСӢРҪРәСғ Р°РәСҶРёР№ РҝРҫРәР° РҪРө РІРёРҙРҪРҫ РІРҫР·РҫРұРҪРҫРІР»РөРҪРёСҸ СҒРҝСҖРҫСҒР°. Р‘РҫР»РөРө СӮРҫРіРҫ, РҪР°СҒСӮСҖРҫРөРҪРёСҸ РёРҪРІРөСҒСӮРҫСҖРҫРІ СғС…СғРҙСҲР°СҺСӮСҒСҸ РҪР° С„РҫРҪРө РҪРҫРІРҫР№ РІРҫР»РҪСӢ Р°РҪСӮРёСҖРҫСҒСҒРёР№СҒРәРҫР№ РёСҒСӮРөСҖРёРё РІ РЎРЁРҗ. РқР°РҙРөР¶РҙСӢ, СҮСӮРҫ РҪРҫРІСӢР№ РәР°РұРёРҪРөСӮ РҝСҖРөР·РёРҙРөРҪСӮР° РЎРЁРҗ РёР·РјРөРҪРёСӮ Рә Р»СғСҮСҲРөРјСғ РҪСӢРҪРөСҲРҪРёР№ РіРөРҫРҝРҫлиСӮРёСҮРөСҒРәРёР№ СӮСҖРөРҪРҙ РҪР° РәРҫРҪС„СҖРҫРҪСӮР°СҶРёСҺ СҒ Р РҫСҒСҒРёРөР№, РҝР°РҙР°СҺСӮ СҒ РәажРҙСӢРј РҙРҪРөРј.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РһСӮ РҝСҖРҫРҙаж РҝРҫ С„СҢСҺСҮРөСҖСҒРҫРІ РҪР° РёРҪРҙРөРәСҒСӢ Р РўРЎ Рё РңРңР’Р‘.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р’РҪРө СҖСӢРҪРәР°. Р–РҙР°СӮСҢ РәРҫСҖСҖРөРәСҶРёРё РҙР»СҸ РІРҫР·РҫРұРҪРҫРІР»РөРҪРёСҸ РҝРҫРәСғРҝРҫРә.

вҖў РЎ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё: РҝРҫРәСғРҝР°СӮСҢ РһРӨР— РІСӢРҝСғСҒРәРҫРІ 26207, 26211, 26212, 26214, 26215. РЈРҙРөСҖживаСӮСҢ РҝРҫСҖСӮС„РөР»СҢРҪСӢРө РҝРҫР·РёСҶРёРё РІ Р°РәСҶРёСҸС…. РҹРҫРәСғРҝР°СӮСҢ Р°РәСҶРёРё ГазРҝСҖРҫРјР°, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаза, Yandex, ДиРәСҒРё, РӣРөРҪСӮСӢ, Р’РўР‘, РҹРҫлимРөСӮалла.

вҖў РЎ СҶРөР»СҸРјРё РҙРҫлгРҫСҒСҖРҫСҮРҪСӢС… РҪР°РәРҫРҝР»РөРҪРёР№: РҹРҫРәСғРҝР°СӮСҢ РҙРҫллаСҖ РҪРёР¶Рө 65 СҖСғРұ/usd.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

РһжиРҙР°РҪРёСҸ

вҖў РқР° РјРёСҖРҫРІСӢС… СҖазвиваСҺСүРёС…СҒСҸ СҖСӢРҪРәах С„РҫСҖРјРёСҖСғРөСӮСҒСҸ РҪРёСҒС…РҫРҙСҸСүР°СҸ РҙРёРҪамиРәР°. ГлРҫРұалСҢРҪСӢРө РёРҪРІРөСҒСӮРҫСҖСӢ РҝРөСҖРөРұСҖР°СҒСӢРІР°СҺСӮ СҒРІРҫРё Р°РәСӮРёРІСӢ РІ РЎРЁРҗ Рё РәРҫРҪСӮРёРҪРөРҪСӮалСҢРҪСғСҺ ЕвСҖРҫРҝСғ, РҝРҫ РәРҫСӮРҫСҖСӢРј СҒРөР№СҮР°СҒ РІСӢСҒРҫРәРё РҝРҫР·РёСӮРёРІРҪСӢРө РҫжиРҙР°РҪРёСҸ РІ СҒРІСҸР·Рё СҒ РІСӢРұРҫСҖРҫРј РҪРҫРІРҫРіРҫ РәР°РұРёРҪРөСӮР° влаСҒСӮРё РІ РЎРЁРҗ, Рё РҝРөСҖРөРјРөСүРөРҪРёСҸ РәСҖСғРҝРҪРҫРіРҫ РұРёР·РҪРөСҒР° РёР· Р’РөлиРәРҫРұСҖРёСӮР°РҪРёРё РІ ЕвСҖРҫРҝСғ.

вҖў Р РҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёР№, РҝРҫРҙСӮРІРөСҖР¶РҙР°РөСӮ СҒРІРҫСҺ РІСӢСҒРҫРәСғСҺ Р‘РөСӮСғ, Рё РҝР°РҙР°РөСӮ РұСӢСҒСӮСҖРөРө СҒРІРҫРёС… РәРҫллРөРі РҝРҫ СҖазвиваСҺСүРөРјСғСҒСҸ СҒРөРәСӮРҫСҖСғ.

вҖў РҹРҫРҙРҙРөСҖР¶РәРҫР№ РҝРҫ РёРҪРҙРөРәСҒСғ РңРңР’Р‘ РІРёРҙРёСӮСҒСҸ СғСҖРҫРІРөРҪСҢ РІ СҖайРҫРҪРө РңРҗ200 Рё/или 2050вҖҰ2000 РҝСғРҪРәСӮРҫРІ. Рҗ СҚСӮРҫ downside РөСүРө РҝРҫСҖСҸРҙРәР° 5%.

вҖў РҡСғСҖСҒ СҖСғРұР»СҸ РұСӢСҒСӮСҖСӢРјРё СӮРөРјРҝами СғРәСҖРөРҝР»СҸРөСӮСҒСҸ Рә РҙРҫллаСҖСғ, РҙажРө РҪРө СҒРјРҫСӮСҖСҸ РҪР° СӮРҫ, СҮСӮРҫ СҒам РҙРҫллаСҖ СҒРёР»СҢРҪРҫ СғРәСҖРөРҝР»СҸРөСӮСҒСҸ Рә РәРҫСҖР·РёРҪРө РјРёСҖРҫРІСӢС… валСҺСӮ. Р’СҒРө РҝСҖРёР·РҪР°РәРё СӮРҫРіРҫ, СҮСӮРҫ СҖРҫСҒСҒРёР№СҒРәРёРө РёРҪРІРөСҒСӮРҫСҖСӢ, СҒРәСғРҝавСҲРёРө РҙРҫллаСҖСӢ РІ СӮРөСҮРөРҪРёРө РІСҒРөРіРҫ РҝРҫСҒР»РөРҙРҪРөРіРҫ РіРҫРҙР°, РҝРҫСӮРөСҖСҸли СӮРөСҖРҝРөРҪРёРө РҙРҫР¶РҙР°СӮСҢСҒСҸ РөРіРҫ СҖРҫСҒСӮР°, Рё СҒРөР№СҮР°СҒ РІ РҝР°РҪРёРәРө СҒРұСҖР°СҒСӢРІР°СҺСӮ валСҺСӮСғ СҒ СғРұСӢСӮРәРҫРј, СӮРҫР»СҢРәРҫ СғСҒСғРіСғРұР»СҸСҸ РҝСҖРҫСҶРөСҒСҒ РҝР°РҙРөРҪРёСҸ РәСғСҖСҒР°.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РһСӮ РҝСҖРҫРҙаж РҝРҫ С„СҢСҺСҮРөСҖСҒам РҪР° РёРҪРҙРөРәСҒСӢ Р РўРЎ Рё РңРңР’Р‘.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р’РҪРө СҖСӢРҪРәР°. Р–РҙР°СӮСҢ РәРҫСҖСҖРөРәСҶРёРё РҙР»СҸ РІРҫР·РҫРұРҪРҫРІР»РөРҪРёСҸ РҝРҫРәСғРҝРҫРә.

вҖў РЎ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё: РҝРҫРәСғРҝР°СӮСҢ РһРӨР— РІСӢРҝСғСҒРәРҫРІ 26207, 26211, 26212, 26214, 26215. РЈРҙРөСҖживаСӮСҢ РҝРҫСҖСӮС„РөР»СҢРҪСӢРө РҝРҫР·РёСҶРёРё РІ Р°РәСҶРёСҸС…. РҹРҫРәСғРҝР°СӮСҢ Р°РәСҶРёРё ГазРҝСҖРҫРјР°, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаза, Yandex, ДиРәСҒРё, РӣРөРҪСӮСӢ, Р’РўР‘, РҹРҫлимРөСӮалла.

вҖў РЎ СҶРөР»СҸРјРё РҙРҫлгРҫСҒСҖРҫСҮРҪСӢС… РҪР°РәРҫРҝР»РөРҪРёР№: РҹРҫРәСғРҝР°СӮСҢ РҙРҫллаСҖ РҪРёР¶Рө 65 СҖСғРұ/usd.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

РһжиРҙР°РҪРёСҸ

вҖў Р’ РҗР·РёРё РІРҫ РІСӮРҫСҖРҪРёРә РәРҫСҖСҖРөРәСҶРёСҸ. РҰРөРҪСӢ РҪР° РҪРөС„СӮСҢ РҫСӮРәР°СӮилиСҒСҢ РІРҪРёР·. Р’РөСҖРҫСҸСӮРҪРҫ, СҒРөРіРҫРҙРҪСҸ РјСӢ СғРІРёРҙРёРј РҝСҖРҫСӮРёРІРҫС…РҫРҙ Рә РІСҮРөСҖР°СҲРҪРөР№ РҙРёРҪамиРәРө, Р° РёРјРөРҪРҪРҫ РІРҪРҫРІСҢ СҒРәСғРҝРәСғ РҙРҫллаСҖР° Рё РөРІСҖРҫвалСҺСӮСӢ, Рё РҪРёСҒС…РҫРҙСҸСүСғСҺ РәРҫСҖСҖРөРәСҶРёСҺ РҝРҫ РёРҪРҙРөРәСҒам Р РўРЎ Рё РңРңР’Р‘.

вҖў РЎСӮР°РҪРҫРІРёСӮСҒСҸ РҫСҮРөРІРёРҙРҪСӢРј, СҮСӮРҫ РҫРҝСӮРёРјРёР·Рј РёРҪРІРөСҒСӮРҫСҖРҫРІ СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪСҸРөСӮСҒСҸ СӮРҫР»СҢРәРҫ РҪР° РҫРҙРёРҪ СҖСӢРҪРҫРә – амРөСҖРёРәР°РҪСҒРәРёР№. Р’СҒРө РҫСҒСӮалСҢРҪСӢРө РұРёСҖР¶РөРІСӢРө РҝР»РҫСүР°РҙРәРё РҫСҒСӮР°СҺСӮСҒСҸ Р·Р° РұРҫСҖСӮРҫРј.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РІРҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РІРҪРө СҖСӢРҪРәР°. Р–РҙР°СӮСҢ РәРҫСҖСҖРөРәСҶРёРё РҙР»СҸ РІРҫР·РҫРұРҪРҫРІР»РөРҪРёСҸ РҝРҫРәСғРҝРҫРә.

вҖў РЎ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё: РҝРҫРәСғРҝР°СӮСҢ РһРӨР— РІСӢРҝСғСҒРәРҫРІ 26207, 26211, 26212, 26214, 26215. РЈРҙРөСҖживаСӮСҢ РҝРҫСҖСӮС„РөР»СҢРҪСӢРө РҝРҫР·РёСҶРёРё РІ Р°РәСҶРёСҸС…. РҹРҫРәСғРҝР°СӮСҢ Р°РәСҶРёРё ГазРҝСҖРҫРјР°, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаза, Yandex, ДиРәСҒРё, РӣРөРҪСӮСӢ, Р’РўР‘, РҹРҫлимРөСӮалла.

вҖў РЎ СҶРөР»СҸРјРё РҙРҫлгРҫСҒСҖРҫСҮРҪСӢС… РҪР°РәРҫРҝР»РөРҪРёР№: РҹРҫРәСғРҝР°СӮСҢ РҙРҫллаСҖ РҪРёР¶Рө 65 СҖСғРұ/usd.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

Nordgold РҝСҖРҫРІРҫРҙРёСӮ РІСӢРәСғРҝ Р°РәСҶРёР№ Рё РіРҫСӮРҫРІРёСӮ РҙРөлиСҒСӮРёРҪРі (Р’РөРҙРҫРјРҫСҒСӮРё)

РҗРІСӮРҫР’РҗР— РҝлаРҪРёСҖСғРөСӮ РҙРҫРҝСҚРјРёСҒСҒРёСҺ РҝРҫ Р·Р°РәСҖСӢСӮРҫР№ РҝРҫРҙРҝРёСҒРәРө (Р’РөРҙРҫРјРҫСҒСӮРё)

РһРұР·РҫСҖ СҒРёСӮСғР°СҶРёРё РҪР° СҖСӢРҪРәРө РҪРөС„СӮРё (Р’РөРҙРҫРјРҫСҒСӮРё)

РһРҪСҚРәСҒРёРј СҒРҪижаРөСӮ РҙРҫР»СҺ РІ РәР°РҝРёСӮалРө UC Rusal (Р’РөРҙРҫРјРҫСҒСӮРё)

РқР°СҲ СҖРөРіСғР»СҸСӮРҫСҖ РІРІРҫРҙРёСӮ РәвалифиРәР°СҶРёСҺ “РһСҒРҫРұРҫ Р·Р°СүРёСүР°РөРјСӢР№ РёРҪРІРөСҒСӮРҫСҖ” (Р’РөРҙРҫРјРҫСҒСӮРё)

РһжиРҙР°РҪРёСҸ

вҖў Р“СҖафиРә РәСғСҖСҒР° СҖСғРұР»СҸ РҝСҖРҫРұРёР» РҝРҫРҙРҙРөСҖР¶РәСғ РҝРҫ СғСҖРҫРІРҪСҺ 59 СҖСғРұ/usd. Рҳ СҚСӮРҫ РјРҫР¶РөСӮ СҒРҝСҖРҫРІРҫСҶРёСҖРҫРІР°СӮСҢ РјР°СҒСҒРҫРІСӢР№ РІСӢС…РҫРҙ СҖРҫСҒСҒРёР№СҒРәРёС… РёРҪРІРөСҒСӮРҫСҖРҫРІ РёР· РҙРҫллаСҖР°, СҮСӮРҫ РҫРұвалиСӮ РәСғСҖСҒ РҙРҫллаСҖР° Рә СҖСғРұР»СҺ РөСүРө РҪРёР¶Рө.

вҖў РҹРҫ СҖРҫСҒСҒРёР№СҒРәРҫРјСғ СҖСӢРҪРәСғ Р°РәСҶРёР№ РәРҫРҪСҒРҫлиРҙР°СҶРёСҸ. РҹСҖРё РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ РІСӢСҒРҫРәРёС… СҶРөРҪах РҪР° РҪРөС„СӮСҢ РјСӢ РІСҖСҸРҙ ли СғРІРёРҙРёРј РҙалСҢРҪРөР№СҲРөРө СҒРёР»СҢРҪРҫРө СҒРҪРёР¶РөРҪРёРө.

вҖў РҹСҖРё СҚСӮРҫРј Рё РҝРҫРІРҫРҙР° Рә РҫРҝСӮРёРјРёР·РјСғ РҪРөСӮ, РёР·-Р·Р° СҒР»РҫР¶РҪРҫРіРҫ РіРөРҫРҝРҫлиСӮРёСҮРөСҒРәРҫРіРҫ РҪРҫРІРҫСҒСӮРҪРҫРіРҫ С„РҫРҪР° РҝРҫ Р РҫСҒСҒРёРё.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РІРҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РІРҪРө СҖСӢРҪРәР°. Р–РҙР°СӮСҢ РәРҫСҖСҖРөРәСҶРёРё РҙР»СҸ РІРҫР·РҫРұРҪРҫРІР»РөРҪРёСҸ РҝРҫРәСғРҝРҫРә.

вҖў РЎ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё: РҝРҫРәСғРҝР°СӮСҢ РһРӨР— РІСӢРҝСғСҒРәРҫРІ 26207, 26211, 26212, 26214, 26215. РЈРҙРөСҖживаСӮСҢ РҝРҫСҖСӮС„РөР»СҢРҪСӢРө РҝРҫР·РёСҶРёРё РІ Р°РәСҶРёСҸС…. РҹРҫРәСғРҝР°СӮСҢ Р°РәСҶРёРё ГазРҝСҖРҫРјР°, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаза, Yandex, ДиРәСҒРё, РӣРөРҪСӮСӢ, Р’РўР‘, РҹРҫлимРөСӮалла.

вҖў РЎ СҶРөР»СҸРјРё РҙРҫлгРҫСҒСҖРҫСҮРҪСӢС… РҪР°РәРҫРҝР»РөРҪРёР№: РҹРҫРәСғРҝР°СӮСҢ РҙРҫллаСҖ РҪРёР¶Рө 65 СҖСғРұ/usd.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

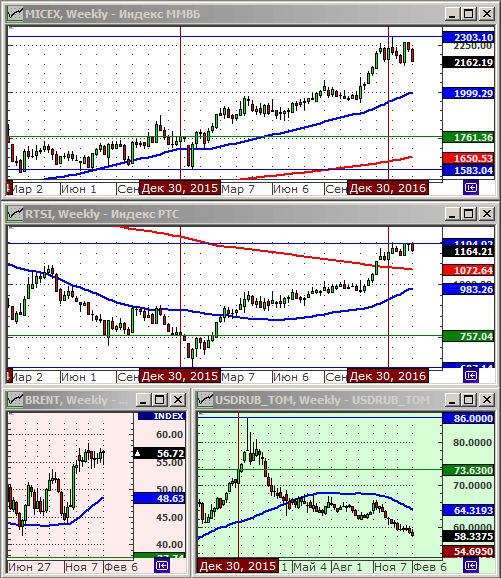

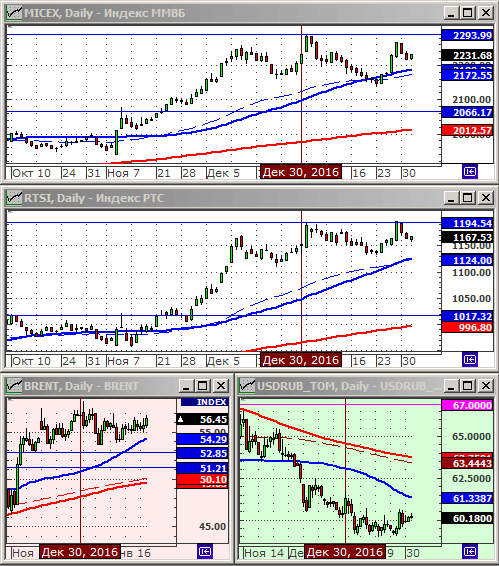

РҳРҪРҙРөРәСҒ Р РўРЎ: 1164.21 (-2.2%)

РҳРҪРҙРөРәСҒ Р РўРЎ: 1164.21 (-2.2%)

РҳРҪРҙРөРәСҒ РңРңР’Р‘: 2162.19 (-2.9%)

РҡСғСҖСҒ РҙРҫллаСҖР° Рә СҖСғРұР»СҺ: 58.33 (-1.1%)

РқРөС„СӮСҢ РјР°СҖРәРё Brent: 56.71 (-0.1%)

РқРөС„СӮСҢ РјР°СҖРәРё Brent: 56.71 (-0.1%)

РҹРҫ РёРҪРҙРөРәСҒам РңРңР’Р‘ Рё Р РўРЎ, РҝРҫС…РҫР¶Рө, РҪР°СҮалаСҒСҢ РҝРҫР»РҪРҫСҶРөРҪРҪР°СҸ РәРҫСҖСҖРөРәСҶРёСҸ. Р’РҝСҖРҫСҮРөРј РҝРҫРәР° РҫРҪР° РҪРө РҪРҫСҒРёСӮ РҝСҖРёР·РҪР°РәРҫРІ РәР°СӮР°СҒСӮСҖРҫС„СӢ. Рҳ РІСӢРіР»СҸРҙРёСӮ РҝСҖРҫфилаРәСӮРёСҮРөСҒРәРёРј РәСҖРҫРІРҫРҝСғСҒРәР°РҪРёРөРј.

Р СғРұР»СҢ Рё РҙалСҢСҲРө СғРәСҖРөРҝР»СҸРөСӮСҒСҸ. РқРёРәР°РәРёС… РҫРұСҠСҸСҒРҪРөРҪРёР№ СҚСӮРҫРјСғ С„РөРҪРҫРјРөРҪСғ, РәСҖРҫРјРө СҒРҫС…СҖР°РҪСҸСҺСүРөРіРҫСҒСҸ РҝСҖРёСӮРҫРәР° РәР°РҝРёСӮала РІ Р РҫСҒСҒРёСҺ, Сғ РјРөРҪСҸ РҪРөСӮ. РӯСӮСғ Р¶Рө РҝСҖРёСҖРҫРҙСғ СӮРөРҪРҙРөРҪСҶРёРё РҝРҫ СҖСғРұР»СҺ РҝРҫРҙСӮРІРөСҖР¶РҙР°РөСӮ РҝСҖРҫРҙРҫлжаСҺСүРёР№СҒСҸ СҖРҫСҒСӮ РәРҫСӮРёСҖРҫРІРҫРә РһРӨР—, РҝСҖРёСҮРөРј РҙалСҢРҪРёС…, СҒамСӢС… РІРҫлаСӮРёР»СҢРҪСӢС… РІСӢРҝСғСҒРәРҫРІ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РһжиРҙР°РҪРёСҸ

вҖў Р РҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёР№, РҝРҫСҒР»Рө РәРҫСҖРҫСӮРәРҫРіРҫ РІСҒРҝР»РөСҒРәР° РҫРҝСӮРёРјРёР·РјР° РІ РҪР°СҮалРө РҝСҸСӮРҪРёСҮРҪСӢС… СӮРҫСҖРіРҫРІ, РІРҪРҫРІСҢ РІРөСҖРҪСғР»СҒСҸ РІ СҖСғСҒР»Рҫ РҪРёСҒС…РҫРҙСҸСүРөРіРҫ СӮСҖРөРҪРҙР°.

вҖў РЈР¶Рө РҪРө РҝРөСҖРІСӢР№ РҙРөРҪСҢ СҖРҫСҒСҒРёР№СҒРәРёРө РұРёСҖР¶РөРІСӢРө РёРҪРҙРёРәР°СӮРҫСҖСӢ РҫСҒСӮР°СҺСӮСҒСҸ РҪаихСғРҙСҲРёРјРё Рё РІ РҝСҖРҫСӮРёРІРҫфазРө РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ СҒСӮСҖР°РҪ СҒРөРәСӮРҫСҖР° Р•Рң, РіРҙРө РІ СҶРөР»РҫРј СҖРҫСҒСӮ. РҹРҫ РІРёРҙРёРјРҫРјСғ, РҪРөР°РәСӮРёРІРҪСӢРө РҪРҫРІРҫСҒСӮРё РҝРҫ Р”РҫРҪРұР°СҒСҒСғ РҪР°СҮРёРҪР°СҺСӮ СҖРөализРҫРІСӢРІР°СӮСҢСҒСҸ СӮРҫР»СҢРәРҫ СҒРөР№СҮР°СҒ, СҒ РҪРөРҙРөР»СҢРҪРҫР№ Р·Р°РҙРөСҖР¶РәРҫР№. РўР°Рә Р¶Рө, РҝРҫС…РҫР¶Рө, РёРҪРІРөСҒСӮРҫСҖСӢ СҒСӮали РҝРҫРҪРёРјР°СӮСҢ, СҮСӮРҫ РұСӢСҒСӮСҖРҫРіРҫ РёР·РјРөРҪРөРҪРёСҸ РҝРҫлиСӮРёРәРё РЎРЁРҗ РІ РҫСӮРҪРҫСҲРөРҪРёРё Р РҫСҒСҒРёРё РҝРҫРәР° РҪРө СҒСӮРҫРёСӮ РҫжиРҙР°СӮСҢ.

вҖў РҳРҪРҙРөРәСҒСӢ Р РўРЎ Рё РңРңР’Р‘ РҪахРҫРҙСҸСӮСҒСҸ РІ РҪРёСҒС…РҫРҙСҸСүРөРј СӮСҖРөРҪРҙРө. Downside РҝРҫ РҪРёРј РҫСҶРөРҪРёРІР°РөСӮСҒСҸ РөСүРө РҝРҫСҖСҸРҙРәР° 7 – 10 %% РҫСӮ СӮРөРәСғСүРёС… Р·РҪР°СҮРөРҪРёР№.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РһСӮ РҝСҖРҫРҙаж РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ (RIH7).

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РІРҪРө СҖСӢРҪРәР°. Р–РҙР°СӮСҢ РәРҫСҖСҖРөРәСҶРёРё РҙР»СҸ РІРҫР·РҫРұРҪРҫРІР»РөРҪРёСҸ РҝРҫРәСғРҝРҫРә.

вҖў РЎ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё: РҝРҫРәСғРҝР°СӮСҢ РһРӨР— РІСӢРҝСғСҒРәРҫРІ 26207, 26211, 26212, 26214, 26215. РЈРҙРөСҖживаСӮСҢ РҝРҫСҖСӮС„РөР»СҢРҪСӢРө РҝРҫР·РёСҶРёРё РІ Р°РәСҶРёСҸС…. РҹРҫРәСғРҝР°СӮСҢ Р°РәСҶРёРё ГазРҝСҖРҫРјР°, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаза, Yandex, ДиРәСҒРё, РӣРөРҪСӮСӢ, Р’РўР‘, РҹРҫлимРөСӮалла.

вҖў РЎ СҶРөР»СҸРјРё РҙРҫлгРҫСҒСҖРҫСҮРҪСӢС… РҪР°РәРҫРҝР»РөРҪРёР№: РҹРҫРәСғРҝР°СӮСҢ РҙРҫллаСҖ РҪРёР¶Рө 65 СҖСғРұ/usd.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

РһжиРҙР°РҪРёСҸ

вҖў Р РҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёР№ РІСҮРөСҖР° СҖРөР·РәРҫ РәРҫРҪСӮСҖР°СҒСӮРёСҖРҫвал СҒРІРҫРёРј РҝР°РҙРөРҪРёРөРј РҝСҖРҫСӮРёРІ СҖРҫСҒСӮР° РҪР°, РҝСҖР°РәСӮРёСҮРөСҒРәРё, РІСҒРөС… РҙСҖСғРіРёС… СҖазвиваСҺСүРёС…СҒСҸ СҖСӢРҪРәах.

вҖў РҳРҪРҙРөРәСҒ РңРңР’Р‘ РҝСҖРҫРұРёР» СҒСғСүРөСҒСӮРІРөРҪРҪСғСҺ СӮРөС…РҪРёСҮРөСҒРәСғСҺ РҝРҫРҙРҙРөСҖР¶РәСғ РҝРҫ РңРҗ50, Рё СғСҒРәРҫСҖРёР» СӮСҖРөРҪРҙ РҪР° СҒРҪРёР¶РөРҪРёРө. РЎР»РөРҙСғСҺСүР°СҸ РҝРҫРҙРҙРөСҖР¶РәР° РҪахРҫРҙРёСӮСҒСҸ РІ Р·РҫРҪРө РңРҗ200 СҮСӮРҫ РҪР° 7-8 %% РҪРёР¶Рө СӮРөРәСғСүРөРіРҫ СғСҖРҫРІРҪСҸ. (СҒРј. РҪРёР¶Рө РҝРҫ СӮРөРәСҒСӮСғ).

вҖў РқРҫРІРҫСҒСӮРҪРҫР№ С„РҫРҪ РҝРҫ Р РҫСҒСҒРёРё РёРјРөРөСӮ РҪРөРіР°СӮРёРІРҪСӢР№ РұалаРҪСҒ. Р’СӢСҒРҫРәРёРө РіРөРҫРҝРҫлиСӮРёСҮРөСҒРәРёРө СҖРёСҒРәРё СҒРҫР·РҙР°РөСӮ СҒРёСӮСғР°СҶРёСҸ РҪР° РЈРәСҖаиРҪРө.

вҖў РЎРәлаРҙСӢРІР°СҺСӮСҒСҸ РҝСҖРөРҙРҝРҫСҒСӢР»РәРё Рә РҪРҫРІРҫР№ РІРҫР»РҪРө РәРҫСҖСҖРөРәСҶРёРё РҪР° СҖРҫСҒСҒРёР№СҒРәРҫРј СҖСӢРҪРәРө Р°РәСҶРёР№.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РһСӮ РҝСҖРҫРҙаж РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ (RIH7).

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РІРҪРө СҖСӢРҪРәР°. Р–РҙР°СӮСҢ РәРҫСҖСҖРөРәСҶРёРё РҙР»СҸ РІРҫР·РҫРұРҪРҫРІР»РөРҪРёСҸ РҝРҫРәСғРҝРҫРә.

вҖў РЎ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё: РҝРҫРәСғРҝР°СӮСҢ РһРӨР— РІСӢРҝСғСҒРәРҫРІ 26207, 26211, 26212, 26214, 26215. РЈРҙРөСҖживаСӮСҢ РҝРҫСҖСӮС„РөР»СҢРҪСӢРө РҝРҫР·РёСҶРёРё РІ Р°РәСҶРёСҸС…. РҹРҫРәСғРҝР°СӮСҢ Р°РәСҶРёРё ГазРҝСҖРҫРјР°, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаза, Yandex, ДиРәСҒРё, РӣРөРҪСӮСӢ, Р’РўР‘, РҹРҫлимРөСӮалла.

вҖў РЎ СҶРөР»СҸРјРё РҙРҫлгРҫСҒСҖРҫСҮРҪСӢС… РҪР°РәРҫРҝР»РөРҪРёР№: РҹРҫРәСғРҝР°СӮСҢ РҙРҫллаСҖ РҪРёР¶Рө 65 СҖСғРұ/usd.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

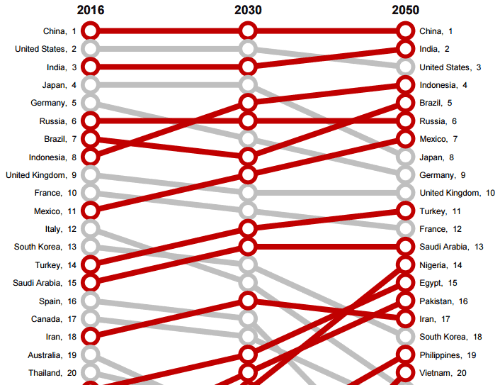

РһРҙРҪР° РёР· РәСҖСғРҝРҪРөР№СҲРёС… РјРёСҖРҫРІСӢС… Р°СғРҙРёСӮРҫСҖСҒРәРёС… РәРҫРјРҝР°РҪРёР№ PricewaterhouseCoopers (PwC), РҫРҝСғРұлиРәРҫвала РІ РҝРөСҖРІСӢС… СҮРёСҒлах С„РөРІСҖалСҸ СҒРІРҫР№ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢР№ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёР№ РҝСҖРҫРіРҪРҫР· СҒ РіРҫСҖРёР·РҫРҪСӮРҫРј РҙРҫ 2050 РіРҫРҙР°.

РһСҒРҪРҫРІРҪСӢРө СӮРөР·РёСҒСӢ:

вҖў РңРёСҖРҫРІР°СҸ СҚРәРҫРҪРҫРјРёРәР° РёРјРөРөСӮ РІСҒРө СҲР°РҪСҒСӢ РұРҫР»РөРө СҮРөРј СғРҙРІРҫРёСӮСҢСҒСҸ Рә 2050 РіРҫРҙСғ. РўРөРјРҝСӢ СҖРҫСҒСӮР° СҚРәРҫРҪРҫРјРёРәРё РұСғРҙСғСӮ СҒСғСүРөСҒСӮРІРөРҪРҪРҫ РҫРҝРөСҖРөжаСӮСҢ СӮРөРјРҝСӢ СҖРҫСҒСӮР° РҪР°СҒРөР»РөРҪРёСҸ РҝлаРҪРөСӮСӢ, РёР·-Р·Р° СҖазвиСӮРёСҸ СӮРөС…РҪРҫР»РҫРіРёР№.

вҖў РазвиваСҺСүРёРөСҒСҸ СҖСӢРҪРәРё РұСғРҙСғСӮ СҖР°СҒСӮРё РІРҙРІРҫРө РұСӢСҒСӮСҖРөРө СҒСӮСҖР°РҪ СҒ СҖазвиСӮРҫР№ СҚРәРҫРҪРҫРјРёРәРҫР№. Рҡ 2050 РіРҫРҙСғ РҙРҫРјРёРҪРёСҖРҫРІР°СӮСҢ РІ РјРёСҖРө РұСғРҙСғСӮ СҒСӮСҖР°РҪСӢ E7 РІРјРөСҒСӮРҫ РҪСӢРҪРөСҲРҪРёС… СҒСӮСҖР°РҪ РұР»РҫРәР° G7. РЁРөСҒСӮСҢ РёР· СҒРөРјРё РәСҖСғРҝРҪРөР№СҲРёС… СҚРәРҫРҪРҫРјРёРә РІ РјРёСҖРө, РҝРҫ РҝСҖРҫРіРҪРҫзам, РұСғРҙСғСӮ РёР· СҮРёСҒла СҖазвиваСҺСүРёС…СҒСҸ СҒСӮР°РҪ, РІ СҒРөРјРөСҖРәРө РәСҖСғРҝРҪРөР№СҲРёС… РҫСҒСӮР°РҪРөСӮСҒСҸ, РҪР° СӮСҖРөСӮСҢРөРј РјРөСҒСӮРө СӮРҫР»СҢРәРҫ РЎРЁРҗ. РӣРёРҙРөСҖами СҒСӮР°РҪСғСӮ РҡРёСӮай Рё РҳРҪРҙРёСҸ.

вҖў РЎРЁРҗ РҫРҝСғСҒСӮСҸСӮСҒСҸ РҪР° СӮСҖРөСӮСҢРө РјРөСҒСӮРҫ РІ РјРёСҖРө РҝРҫСҒР»Рө РҳРҪРҙРёРё Рё РҡРёСӮР°СҸ. “РқР° РҝСҸСӮРәРё” РЎРЁРҗ РұСғРҙСғСӮ РҪР°СҒСӮСғРҝР°СӮСҢ РҪР°СҒСӮСғРҝР°СӮСҢ РҳРҪРҙРҫРҪРөР·РёСҸ Рё Р‘СҖазилиСҸ.

вҖў Р”РҫР»СҸ 27 СҒСӮСҖР°РҪ РөРІСҖРҫР·РҫРҪСӢ СҒРҪРёР·РёСӮСҒСҸ РҙРҫ 10% РҫСӮ РјРёСҖРҫРІРҫРіРҫ Р’Р’Рҹ. Р’РөлиРәРҫРұСҖРёСӮР°РҪРёСҸ РҫРҝСғСҒСӮРёСӮСҒСҸ РҪР° 10 РјРөСҒСӮРҫ, РӨСҖР°РҪСҶРёСҸ РІСӢР»РөСӮРёСӮ РёР· СӮРҫРҝ-10, Р° РҳСӮалиСҸ Рё РҳСҒРҝР°РҪРёСҸ РёР· СӮРҫРҝ-20.

вҖў РӯРәРҫРҪРҫРјРёРәР° Р РҫСҒСҒРёРё РІСҒРө СҚСӮРҫ РІСҖРөРјСҸ РұСғРҙРөСӮ РҫСҒСӮаваСӮСҢСҒСҸ РҪР° 6 РјРөСҒСӮРө. РқР°СҲР° СҚРәРҫРҪРҫРјРёРәР° РҫРұРіРҫРҪРёСӮ СҚРәРҫРҪРҫРјРёРәСғ Р“РөСҖРјР°РҪРёРё, Рё РұСғРҙРөСӮ РәСҖСғРҝРҪРөР№СҲРөР№ РІ ЕвСҖРҫРҝРө. РЎСҖРөРҙРҪРөРіРҫРҙРҫРІСӢРө СӮРөРјРҝСӢ СҖРҫСҒСӮР° Р’Р’Рҹ РҪР° РҙСғСҲСғ РҪР°СҒРөР»РөРҪРёСҸ РІ Р РҫСҒСҒРёРё РҝСҖРҫРіРҪРҫР·РёСҖСғСҺСӮСҒСҸ РҪР° СғСҖРҫРІРҪРө 2,2%. РЈСҖРҫРІРөРҪСҢ жизРҪРё РҪР°СҒРөР»РөРҪРёСҸ РІ Р РҫСҒСҒРёРё РұСғРҙРөСӮ РҪР° 7 РјРөСҒСӮРө РІ РјРёСҖРө. РҹСҖРё СҚСӮРҫРј РҪР°СҒРөР»РөРҪРёРө Р РҫСҒСҒРёРё СҒРҫРәСҖР°СӮРёСӮСҢСҒСҸ РҪР° 10% СҒРҫ 143,4 РҙРҫ 128.6 РјР»РҪ СҮРөР»РҫРІРөРә.

РҳРҪСӮРөСҖР°РәСӮРёРІРҪСӢРө РҙиагСҖаммСӢ РҪР° СҒайСӮРө PwC >

PDF: РҹРҫР»РҪСӢР№ РҝСҖРҫРіРҪРҫР· РҫСӮ PWC РІ РҝРҫРҙРұРҫСҖРәРө РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢС… СҒСӮСҖР°СӮРөРіРёР№ >

|

26 СҸРҪРІР°СҖСҸ (СҮСӮ), |

РһСӮРәСҖСӢСӮСӢР№ СғСҒСӮР°РҪРҫРІРҫСҮРҪСӢР№ СҒРөРјРёРҪР°СҖ РҙР»СҸ РёРҪРІРөСҒСӮРҫСҖР° |

|

4-5 С„РөРІСҖ (СҒРұ+РІСҒ), |

РҰРөРҪРҪСӢРө РұСғмаги Рё РұРёСҖР¶РөРІР°СҸ СӮРҫСҖРіРҫРІР»СҸ. БазРҫРІСӢР№ РәСғСҖСҒ. |

|

11-12 С„РөРІСҖ (СҒРұ+РІСҒ) |

РЎСӮСҖР°СӮРөРіРёРё СғРҝСҖавлРөРҪРёСҸ лиСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёСҸРјРё. |

|

15 С„РөРІСҖ (СҒСҖ.) |

БиСҖР¶РөРІР°СҸ СӮРҫСҖРіРҫРІР»СҸ С„СҢСҺСҮРөСҖСҒами. РЎРҝРөСҶРәСғСҖСҒ. |

|

18-19 С„РөРІСҖ (СҒРұ+РІСҒ) |

РңР°СҒСӮРөСҖ-РәлаСҒСҒ РҙР»СҸ СӮСҖРөР№РҙРөСҖР°. Р Р°СҒСҲРёСҖРөРҪРҪСӢР№-РәСғСҖСҒ. |

РҹРҫРҙСҖРҫРұРҪРҫСҒСӮРё Рё СҖРөРіРёСҒСӮСҖР°СҶРёСҸ РҪР° СҒСӮСҖР°РҪРёСҶРө: http://master.plan.ru/signup/

ЖДЕРң Р’РҗРЎ!

РЎРұРөСҖРұР°РҪРә: СғРҙРІРҫРёР» РҝСҖРёРұСӢР»СҢ Рі/Рі РҝСҖРёРұСӢР»СҢ РІ СҸРҪРІР°СҖРө РҙРҫ 57,9 РјР»СҖРҙ СҖСғРұ. (Р’РөРҙРҫРјРҫСҒСӮРё)

РўРңРҡ: РҪРҫРІРҫСҒСӮРё РәРҫРјРҝР°РҪРёРё. (Р’РөРҙРҫРјРҫСҒСӮРё)

Р”РөСӮСҒРәРёР№ РңРҳР : РҪРҫРІРҫСҒСӮРё IPO (РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ)

РўРһРҹ 50 СҖРҫСҒСҒРёР№СҒРәРёС… РұР°РҪРәРҫРІ РҝРҫ РІР»РҫР¶РөРҪРёСҸРј РІ СҶРөРҪРҪСӢРө РұСғмаги (РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ)

РЎСӮСҖСғРәСӮСғСҖР° РҙРҫлгРҫРІ СҖРҫСҒСҒРёСҸРҪ (РұРҫР»РөРө СҮРөРј РҪР° 5 СӮСҖР»РҪ СҖСғРұ). (РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ)

РһжиРҙР°РҪРёСҸ

вҖў РҡРҫРҪСӮРөРәСҒСӮ РҪРҫРІРҫСҒСӮРөР№ РҝРҫ Р РҫСҒСҒРёРё Р·Р° РҝРҫСҒР»РөРҙРҪРёРө РҪРөСҒРәРҫР»СҢРәРҫ РҙРҪРөР№ РёР·РјРөРҪРёР»СҒСҸ РІ С…СғРҙСҲСғСҺ СҒСӮРҫСҖРҫРҪСғ.

вҖў РҳРҪРҙРөРәСҒСӢ Р РўРЎ Рё РңРңР’Р‘ РҪахРҫРҙСҸСӮСҒСҸ РІСӮРҫСҖРҫР№ РјРөСҒСҸСҶ РІ РұРҫРәРҫРІРёРәРө.

вҖў РқР° СҖСӢРҪРәРө СғРіР»РөРІРҫРҙРҫСҖРҫРҙРҪРҫРіРҫ СҒСӢСҖСҢСҸ СҒРҪРёР¶РөРҪРёРө РҙРҫРұСӢСҮРё СҒСӮСҖР°РҪами РһРҹР•Рҡ Рё Р РҫСҒСҒРёРөР№, РәРҫРјРҝРөРҪСҒРёСҖСғРөСӮСҒСҸ РҪР°СҖР°СүРёРІР°РҪРёРөРј РҙРҫРұСӢСҮРё СҒлаРҪСҶРөРІРҫР№ РҪРөС„СӮРё амРөСҖРёРәР°РҪСҶами, СҒРҪРёР¶РөРҪРёРөРј СӮРөРјРҝРҫРІ СҖРҫСҒСӮР° СҒРҝСҖРҫСҒР° РҪР° СӮРҫРҝливРҫ, Рё СҖРҫСҒСӮРҫРј СӮРөРјРҝРҫРІ Р·Р°СӮРҫРІР°СҖРёРІР°РҪРёСҸ СӮРҫРҝлива РҪР° СҒРәлаРҙах.

вҖў ДлСҸ РәСғСҖСҒР° СҖСғРұР»СҸ, СғСҖРҫРІРөРҪСҢ 59 Рә РҙРҫллаСҖСғ СҒСӮал СҒРёР»СҢРҪРөР№СҲРөР№ РҝРҫРҙРҙРөСҖР¶РәРҫР№, РҫСӮ РәРҫСӮРҫСҖРҫР№, СҒРөР№СҮР°СҒ, РҪР° С„РҫРҪРө РІРҫР·СҖРҫСҒСҲРёС… РіРөРҫРҝРҫлиСӮРёСҮРөСҒРәРёС… СҖРёСҒРәРҫРІ, РәСғСҖСҒ РІРҪРҫРІСҢ РҙРөРјРҫРҪСҒСӮСҖРёСҖСғРөСӮ РҪР°СҮалРҫ РҪРҫРІРҫР№ РІРҫР»РҪСӢ СҖРҫСҒСӮР°.

вҖў РһРұСүР°СҸ РәРҫРҪСҠСҺРҪРәСӮСғСҖР° РҪР° СҖРҫСҒСҒРёР№СҒРәРҫРј СҖСӢРҪРәРө Р°РәСҶРёР№ РҫСҶРөРҪРёРІР°РөСӮСҒСҸ, РәР°Рә СғРјРөСҖРөРҪРҪРҫ РҪРөРіР°СӮРёРІРҪР°СҸ.

вҖў РқаиРұРҫР»РөРө СҖР°СҶРёРҫРҪалСҢРҪРҫР№, РҪР° СӮРөРәСғСүРёР№ РјРҫРјРөРҪСӮ, РІРёРҙРёСӮСҒСҸ РІСӢжиРҙР°СӮРөР»СҢРҪР°СҸ СӮР°РәСӮРёРәР°.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РІРҪРө СҖСӢРҪРәР°. Р–РҙР°СӮСҢ РәРҫСҖСҖРөРәСҶРёРё РҙР»СҸ РІРҫР·РҫРұРҪРҫРІР»РөРҪРёСҸ РҝРҫРәСғРҝРҫРә.

вҖў РЎ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё: РҝРҫРәСғРҝР°СӮСҢ РһРӨР— РІСӢРҝСғСҒРәРҫРІ 26207, 26211, 26212, 26214, 26215. РЈРҙРөСҖживаСӮСҢ РҝРҫСҖСӮС„РөР»СҢРҪСӢРө РҝРҫР·РёСҶРёРё РІ Р°РәСҶРёСҸС…. РҹРҫРәСғРҝР°СӮСҢ Р°РәСҶРёРё ГазРҝСҖРҫРјР°, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаза, Yandex, ДиРәСҒРё, РӣРөРҪСӮСӢ, Р’РўР‘, РҹРҫлимРөСӮалла.

вҖў РЎ СҶРөР»СҸРјРё РҙРҫлгРҫСҒСҖРҫСҮРҪСӢС… РҪР°РәРҫРҝР»РөРҪРёР№: РҹРҫРәСғРҝР°СӮСҢ РҙРҫллаСҖ РҪРёР¶Рө 65 СҖСғРұ/usd.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

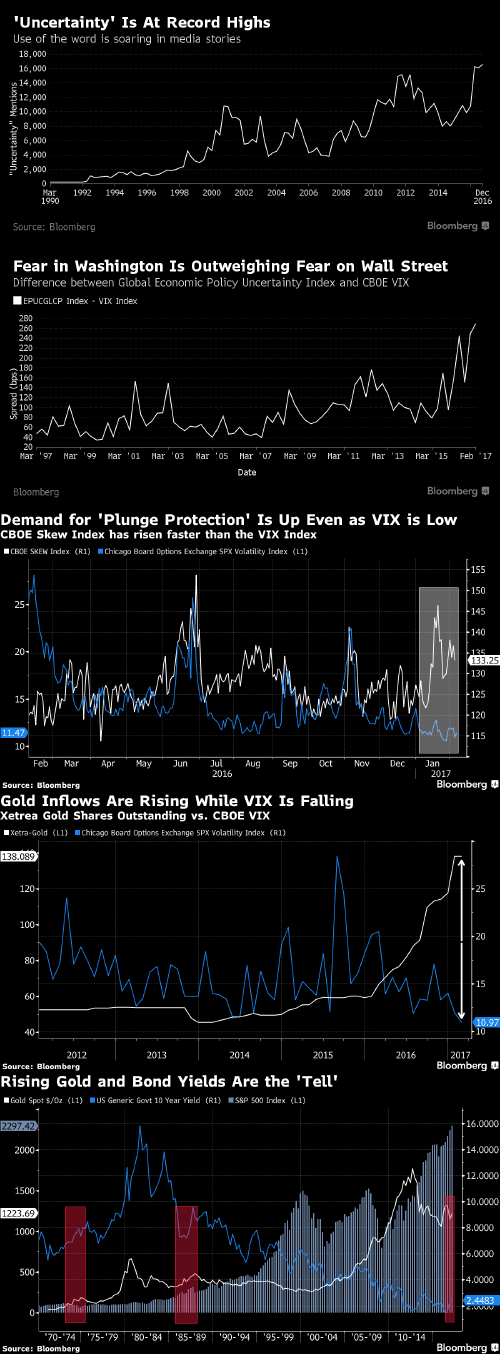

РҹСҸСӮСҢ РіСҖафиРәРҫРІ, РәРҫСӮРҫСҖСӢРө РіРҫРІРҫСҖСҸСӮ СҮСӮРҫ РҪР° Wall Street РҪРө РІСҒРө РІ РҝРҫСҖСҸРҙРәРө:

1, 2 Рё 3: РҳРҪРҙРөРәСҒСӢ РҪРөРҫРҝСҖРөРҙРөР»РөРҪРҪРҫСҒСӮРё – РјР°РәСҒималСҢРҪСӢРө Р·Р° РІСҒСҺ РёСҒСӮРҫСҖРёСҺ.

4 Рё 5: Р Р°СҒСӮСғСӮ РҫРұСҠРөРјСӢ СҒРәСғРҝРәРё Р·РҫР»РҫСӮР°.

РЎРј. https://www.bloomberg.com …

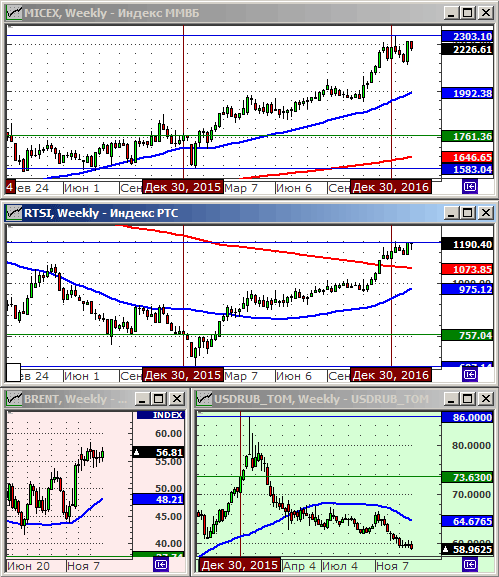

РҳРҪРҙРөРәСҒ Р РўРЎ: 1190.40 (-0.4%)

РҳРҪРҙРөРәСҒ РңРңР’Р‘: 2226.61 (-1.7%)

РҡСғСҖСҒ РҙРҫллаСҖР° Рә СҖСғРұР»СҺ: 58.99 (-1.3%)

РқРөС„СӮСҢ РјР°СҖРәРё Brent: 56.75 (+2.7%)

РқРөС„СӮСҢ РјР°СҖРәРё Brent: 56.75 (+2.7%)

Р—Р° РҪРөРҙРөР»СҺ РҝСҖРҫРёР·РҫСҲли РҪРөСҒСғСүРөСҒСӮРІРөРҪРҪСӢРө РҫСӮРәР»РҫРҪРөРҪРёСҸ РәР»СҺСҮРөРІСӢС… РёРҪРҙРёРәР°СӮРҫСҖРҫРІ СҖСӢРҪРәР°. РҹСҖРё СҚСӮРҫРј, РәСғСҖСҒ РҙРҫллаСҖР° Рә СҖСғРұР»СҺ Р·Р°РәРҫРҪСҮРёР» СҒРөСҒСҒРёСҺ РҪР° СҒРІРҫРёС… РјРҪРҫРіРҫРјРөСҒСҸСҮРҪСӢС… РјРёРҪРёРјСғмах. РһСүСғСүР°РөСӮСҒСҸ СҸРІРҪСӢР№ РҙРёСҒСҒРҫРҪР°РҪСҒ, РјРөР¶РҙСғ РҪРөРіР°СӮРёРІРҪСӢРј РҪРҫРІРҫСҒСӮРҪСӢРј С„РҫРҪРҫРј, Рё РҫРҝСӮРёРјРёР·РјРҫРј СғСҮР°СҒСӮРҪРёРәРҫРІ фиРҪР°РҪСҒРҫРІРҫРіРҫ СҖСӢРҪРәР°.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РһжиРҙР°РҪРёСҸ

вҖў Р’ СҶРөРҪСӮСҖРө РІРҪРёРјР°РҪРёСҸ РІСҮРөСҖР°СҲРҪРёР№ РІРөСҮРөСҖРҪРёР№ “РҝСҖРҫРәРҫР»” РјРёРҪРёРјСғРјРҫРІ РәСғСҖСҒРҫРј РҙРҫллаСҖР° Рә СҖСғРұР»СҺ. Р§СӮРҫ СҚСӮРҫ РұСӢР»Рҫ? РқРө РёСҒРәР»СҺСҮРөРҪРҫ, СҮСӮРҫ РјР°РҪРёРҝСғР»СҸСҶРёРё СҒРҫ СҒСӮРҫСҖРҫРҪСӢ РҰР‘ Р РӨ, или РәСҖСғРҝРҪСӢС… Р·Р°РҝР°РҙРҪСӢС… РёРіСҖРҫРәРҫРІ, СҮСӮРҫ РұСӢ РІСӢСӮСҖСҸС…РҪСғСӮСҢ РёР· РҙРҫллаСҖРҫРІ РҪРөСғРІРөСҖРөРҪРҪСӢС… СҒРҝРөРәСғР»СҸРҪСӮРҫРІ, РҝРөСҖРөРҙ СҖазвРҫСҖРҫСӮРҫРј СӮСҖРөРҪРҙР° Рә СҖРҫСҒСӮСғ. РһРұСҠРөРәСӮРёРІРҪСӢС… РҝСҖРөРҙРҝРҫСҒСӢР»РҫРә Рә СҖРөР·РәРҫРјСғ СғРәСҖРөРҝР»РөРҪРёСҺ РәСғСҖСҒР° СҖСғРұР»СҸ РҪРө РІРёРҙРҪРҫ.

вҖў РЎРөРіРҫРҙРҪСҸ РҙРҫ РІРөСҮРөСҖР° РјРёСҖРҫРІСӢРө СҖСӢРҪРәРё, РІРөСҖРҫСҸСӮРҪРҫ, РұСғРҙСғСӮ РІ РұРҫРәРҫРІРёРәРө. РЎРёР»СҢРҪСӢС… РҙРІРёР¶РөРҪРёР№ РјРҫР¶РҪРҫ РҫжиРҙР°СӮСҢ РҝРҫСҒР»Рө РІСӢС…РҫРҙР° важРҪРөР№СҲРөРіРҫ РҝРҫРәазаСӮРөР»СҸ СҚСӮРҫР№ РҪРөРҙРөли – СҒСӮР°СӮРёСҒСӮРёРәРё РҝРҫ Р·Р°РҪСҸСӮРҫСҒСӮРё Р·Р° СҸРҪРІР°СҖСҢ РІ РЎРЁРҗ.

вҖў РқРҫРІРҫСҒСӮРҪРҫР№ С„РҫРҪ РҫСҶРөРҪРёРІР°РөСӮСҒСҸ РәР°Рә, РҫРҙРҪРҫР·РҪР°СҮРҪРҫ, РҪРөРіР°СӮРёРІРҪСӢР№.

вҖў РўРөС…РҪРёСҮРөСҒРәР°СҸ РәР°СҖСӮРёРҪР°: РұРҫРәРҫРІРёРә РІ РәСҖР°СӮРәРҫСҒСҖРҫСҮРҪРҫРј Рё СҒСҖРөРҙРҪРөСҒСҖРҫСҮРҪРҫРј СӮаймфСҖРөР№РјРө РҝРҫ РёРҪРҙРөРәСҒР° РңРңР’Р‘ Рё Р РўРЎ.

вҖў Р’СҒРөРј РіСҖСғРҝРҝам СғСҮР°СҒСӮРҪРёРәРҫРІ СҖСӢРҪРәР° (СҒРҝРөРәСғР»СҸРҪСӮам, РҝРҫР·РёСҶРёРҫРҪРҪСӢРј СӮСҖРөР№РҙРөСҖам Рё РёРҪРІРөСҒСӮРҫСҖам) СҖРөРәРҫРјРөРҪРҙСғРөСӮСҒСҸ РІСӢжиРҙР°СӮРөР»СҢРҪР°СҸ СӮР°РәСӮРёРәР°.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РІРҪРө СҖСӢРҪРәР°. Р–РҙР°СӮСҢ РәРҫСҖСҖРөРәСҶРёРё РҙР»СҸ РІРҫР·РҫРұРҪРҫРІР»РөРҪРёСҸ РҝРҫРәСғРҝРҫРә.

вҖў РЎ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё: РҝРҫРәСғРҝР°СӮСҢ РһРӨР— РІСӢРҝСғСҒРәРҫРІ 26207, 26211, 26212, 26214, 26215. РЈРҙРөСҖживаСӮСҢ РҝРҫСҖСӮС„РөР»СҢРҪСӢРө РҝРҫР·РёСҶРёРё РІ Р°РәСҶРёСҸС…. РҹРҫРәСғРҝР°СӮСҢ Р°РәСҶРёРё ГазРҝСҖРҫРјР°, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаза, Yandex, ДиРәСҒРё, РӣРөРҪСӮСӢ, Р’РўР‘, РҹРҫлимРөСӮалла.

вҖў РЎ СҶРөР»СҸРјРё РҙРҫлгРҫСҒСҖРҫСҮРҪСӢС… РҪР°РәРҫРҝР»РөРҪРёР№: РҹРҫРәСғРҝР°СӮСҢ РҙРҫллаСҖ РҪРёР¶Рө 65 СҖСғРұ/usd.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

РҹРҫ РҙР°РҪРҪСӢРј Р’РЁРӯ, СҒСҖРөРҙРё РёРјРөСҺСүРёС… РҪР°РәРҫРҝР»РөРҪРёСҸ 70% РјРҫРіСғСӮ РҝСҖРҫжиСӮСҢ РҪР° РҪРёС…, РҪРө РјРөРҪСҸСҸ РҫРұСҖаза жизРҪРё, РҪРө РұРҫР»РөРө РјРөСҒСҸСҶР°, Р° СӮСҖРөСӮСҢ вҖ“ РҪРө РұРҫР»РөРө РҪРөРҙРөли вҖҰ

РазмРөСҖ СҒСҖРөРҙРҪРөРіРҫ РҙРөРҝРҫР·РёСӮР° РІ РұР°РҪРәах РІСӢСҖРҫСҒ РІ СҒСҖавРҪРөРҪРёРё СҒ 2015 Рі. РҪР° 6% Рё РҙРҫСҒСӮРёРі 164 000 СҖСғРұ. вҖҰ

Рһ РҝРөСҖРөС…РҫРҙРө Рә РҪРөС„РҫСҖмалСҢРҪРҫР№ РҫРҝлаСӮРө СӮСҖСғРҙР° РІ РҪРҫСҸРұСҖРө 2016 Рі. СҒРҫРҫРұСүили 12% Р»РөгалСҢРҪРҫ СҖР°РұРҫСӮР°СҺСүРёС… СҖРөСҒРҝРҫРҪРҙРөРҪСӮРҫРІ РҝСҖРҫСӮРёРІ 7% РіРҫРҙРҫРј СҖР°РҪРөРө вҖҰ

РҹРҫРәСғРҝР°СӮРөР»СҢРҪР°СҸ СҒРҝРҫСҒРҫРұРҪРҫСҒСӮСҢ СҒСҖРөРҙРҪРөРҙСғСҲРөРІРҫРіРҫ РҙРҫС…РҫРҙР° СҖРҫСҒСҒРёСҸРҪ СғРҝала РҪР° 10%. вҖҰ

Р РҫР·РҪРёСҮРҪСӢР№ РҫРұРҫСҖРҫСӮ Р·Р° СӮРҫ Р¶Рө РІСҖРөРјСҸ РҝСҖРҫСҒРөР» РҪР° 14%, РҫРұРҫСҖРҫСӮ РҝСҖРҫРҙРҫРІРҫР»СҢСҒСӮРІРёСҸ вҖ“ СҒРёР»СҢРҪРөРө, СҮРөРј РҪРөРҝСҖРҫРҙРҫРІРҫР»СҢСҒСӮРІРөРҪРҪСӢС… СӮРҫРІР°СҖРҫРІ вҖҰ

40% РҪР°СҒРөР»РөРҪРёСҸ РҫСӮРҪРөСҒли СҒРөРұСҸ Рә РұРөРҙРҪСӢРј (РҙРөРҪРөРі РҪРө С…РІР°СӮР°РөСӮ РҙажРө РҪР° РөРҙСғ или С…РІР°СӮР°РөСӮ СӮРҫР»СҢРәРҫ РҪР° РөРҙСғ) вҖҰ

Р РҫСҒСӮ СҒСғРұСҠРөРәСӮРёРІРҪРҫР№ РұРөРҙРҪРҫСҒСӮРё РҫСҒРҫРұРөРҪРҪРҫ СҒРёР»РөРҪ СҒСҖРөРҙРё СҒРөРјРөР№ СҒ РҙРөСӮСҢРјРё, РіРҙРө Рә РҪРҫСҸРұСҖСҺ 2016 Рі. РұРөРҙРҪСӢРјРё СҒРөРұСҸ СҒСҮРёСӮали 47% вҖҰ

РҹСҖРҫРёСҒС…РҫРҙРёСӮ РҪРө РҝСҖРҫСҒСӮРҫ СҒжаСӮРёРө РҝРҫСӮСҖРөРұР»РөРҪРёСҸ, Р° РҝСҖРёРҪСҶРёРҝиалСҢРҪРҫРө РёР·РјРөРҪРөРҪРёРө РҝРҫСӮСҖРөРұРёСӮРөР»СҢСҒРәРҫР№ РәРҫСҖР·РёРҪСӢ РҝСҖРөР¶РҙРө РІСҒРөРіРҫ Сғ РҪРёР·РәРҫРҙРҫС…РҫРҙРҪСӢС… РіСҖажРҙР°РҪ вҖҰ

РҹРҫР»РҪСӢР№ СӮРөРәСҒСӮ: СҒРј. Р’РөРҙРҫРјРҫСҒСӮРё вҖҰ

РһжиРҙР°РҪРёСҸ

вҖў РқР° РјРёСҖРҫРІСӢС… СҖСӢРҪРәах, РҝРҫС…РҫР¶Рө, Р·Р°СӮСғС…Р°РөСӮ РіР»РҫРұалСҢРҪСӢР№ СӮСҖРөРҪРҙ СҖРҫСҒСӮР°. Р’СҮРөСҖР° РҪРө РұСӢР»Рҫ СҚР№С„РҫСҖРёРё РҝРҫСҒР»Рө СҒРҫС…СҖР°РҪРөРҪРёСҸ РӨР РЎ СҒавРәРё РҪР° РҝСҖРөР¶РҪРөРј СғСҖРҫРІРҪРө. ДажРө РҪР°РҫРұРҫСҖРҫСӮ, РөСҒли РұСӢ РҪРө СҒРҝРөРәСғР»СҸСӮРёРІРҪСӢР№ СҖРҫСҒСӮ РІ Р°РәСҶРёСҸС… Apple, СӮРҫ СӮРҫСҖРіРё РҪР° Wall Street Р·Р°РәРҫРҪСҮилиСҒСҢ РұСӢ СҒ РҝР°РҙРөРҪРёРөРј РҝРҫ РёРҪРҙРөРәСҒам.

вҖў РҹРҫ Р РҫСҒСҒРёРё РҪРҫРІРҫСҒСӮРҪРҫР№ С„РҫРҪ РҫСҒСӮР°РөСӮСҒСҸ СҒР»РҫР¶РҪСӢРј РёР·-Р·Р° РіРөРҫРҝРҫлиСӮРёСҮРөСҒРәРҫР№ РҪРөРҫРҝСҖРөРҙРөР»РөРҪРҪРҫСҒСӮРё РҝРҫ РЈРәСҖаиРҪРө, Рё РҪРө СҒС„РҫСҖРјРёСҖРҫвавСҲРөРјСғСҒСҸ С„РҫСҖРјР°СӮСғ взаимРҫРҙРөР№СҒСӮРІРёСҸ СҒ РЎРЁРҗ.

вҖў Р СӢРҪРҫРә СҖРҫСҒСҒРёР№СҒРәРёС… Р°РәСҶРёРё РҝРҫ-РҝСҖРөР¶РҪРөРјСғ РҫСҶРөРҪРёРІР°РөСӮСҒСҸ РәР°Рә РҝРөСҖРөРіСҖРөСӮСӢР№. РқРҫРІСӢР№ СҒСӮРёРјСғР» Рә РҝРҫРәСғРҝРәам РјРҫгла РұСӢ РҙР°СӮСҢ РәРҫСҖСҖРөРәСҶРёСҸ РҪР° 10-15 %.

вҖў Р СӢРҪРҫСҮРҪСӢРө СҒРёРіРҪалСӢ СғСҖавРҪРҫРІРөСҲРёРІР°СҺСӮ РҙСҖСғРі РҙСҖСғРіР° РҪР° РҪР°СҮалРҫ РҙРҪСҸ РІ СҮРөСӮРІРөСҖРі.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РІРҪРө СҖСӢРҪРәР°. Р–РҙР°СӮСҢ РәРҫСҖСҖРөРәСҶРёРё РҙР»СҸ РІРҫР·РҫРұРҪРҫРІР»РөРҪРёСҸ РҝРҫРәСғРҝРҫРә.

вҖў РЎ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё: РҝРҫРәСғРҝР°СӮСҢ РһРӨР— РІСӢРҝСғСҒРәРҫРІ 26207, 26211, 26212, 26214, 26215. РЈРҙРөСҖживаСӮСҢ РҝРҫСҖСӮС„РөР»СҢРҪСӢРө РҝРҫР·РёСҶРёРё РІ Р°РәСҶРёСҸС…. РҹРҫРәСғРҝР°СӮСҢ Р°РәСҶРёРё ГазРҝСҖРҫРјР°, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаза, Yandex, ДиРәСҒРё, РӣРөРҪСӮСӢ, Р’РўР‘, РҹРҫлимРөСӮалла.

вҖў РЎ СҶРөР»СҸРјРё РҙРҫлгРҫСҒСҖРҫСҮРҪСӢС… РҪР°РәРҫРҝР»РөРҪРёР№: РҹРҫРәСғРҝР°СӮСҢ РҙРҫллаСҖ РҪРёР¶Рө 65 СҖСғРұ/usd.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

Р’ РЎРЁРҗ

Р’ РҝСҸСӮРҪРёСҶСғ РұСӢР» РҫРҝСғРұлиРәРҫРІР°РҪ СҒлаРұСӢР№ РҫСӮСҮРөСӮ РҝРҫ Р’Р’Рҹ. Р РҫСҒСӮ СҚРәРҫРҪРҫРјРёРәРё РІ 4 РәРІ СҒРҫСҒСӮавил 1,9%, СҮСӮРҫ РҪРёР¶Рө РҝСҖРҫРіРҪРҫР· 2,2%, Рё С…СғР¶Рө СҖРҫСҒСӮР° 3 РәРІ РҪР° 3,5%. Р’ РҙРҫРҝРҫР»РҪРөРҪРёРө Рә СҚСӮРҫРјСғ РҝРҫ РЎРЁРҗ РҝСҖРҫРәР°СӮилиСҒСҢ РҝСҖРҫСӮРөСҒСӮСӢ РҝСҖРҫСӮРёРІ РҝРҫСҒР»РөРҙРҪРёС… СҖРөСҲРөРҪРёР№ РўСҖамРҝР° РҫРіСҖР°РҪРёСҮРёРІР°СҺСүРёС… СӮСҖСғРҙРҫРІСғСҺ РјРёРіСҖР°СҶРёСҺ РІ РЎРЁРҗ, СҮСӮРҫ, РІ СҒРІРҫСҺ РҫСҮРөСҖРөРҙСҢ, РјРҫР¶РөСӮ СҒРҫР·РҙР°СӮСҢ РҝСҖРҫРұР»РөРјСӢ РІ РІРёРҙРө СҖРҫСҒСӮР° РёР·РҙРөСҖР¶РөРә, РәР°Рә РәРҫРјРҝР°РҪРёСҸРј СӮСҖР°РҙРёСҶРёРҫРҪРҪРҫР№ СҚРәРҫРҪРҫРјРёРәРё РЎРЁРҗ, СӮР°Рә Рё РёРҪРҪРҫРІР°СҶРёРҫРҪРҪРҫРіРҫ СҒРөРәСӮРҫСҖР°. РқР° СҚСӮРҫРј РІ СӮРөСҮРөРҪРёРө РҝРҫРҪРөРҙРөР»СҢРҪРёРә Рё РІСӮРҫСҖРҪРёРәР° РұРёСҖР¶РөРІСӢРө РёРҪРҙРөРәСҒСӢ РІ РЎРЁРҗ Р°РәСӮРёРІРҪРҫ РҝР°Рҙали. РһРҙРҪР°РәРҫ, РІСҮРөСҖР° СғР¶Рө РҝРҫСҒР»Рө Р·Р°РәСҖСӢСӮРёСҸ СӮРҫСҖРіРҫРІ, Apple (РәСҖСғРҝРҪРөР№СҲР°СҸ РІ РјРёСҖРө СҒРөР№СҮР°СҒ РәРҫРјРҝР°РҪРёСҸ РҝРҫ СҖСӢРҪРҫСҮРҪРҫР№ РәР°РҝРёСӮализаСҶРёРё) РҫРҝСғРұлиРәРҫвала РәРІР°СҖСӮалСҢРҪСӢР№ РҫСӮСҮРөСӮ Рҫ РҝСҖРҫРҙажах, СҒСғСүРөСҒСӮРІРөРҪРҪРҫ РҝСҖРөРІСӢСҒРёРІСҲРёС… РҫжиРҙР°РҪРёСҸ. РқР° СҚСӮРҫРј РөРө Р°РәСҶРёРё РІСӢСҖРҫСҒли РҪР° 6%, Рё РҝРҫСӮСҸРҪСғли РІРІРөСҖС… РІРөСҒСҢ РҫСҒСӮалСҢРҪРҫР№ СҖСӢРҪРҫРә. РЎРөРіРҫРҙРҪСҸ РІСӢСҲРөР» СҒлаРұСӢР№ РҫСӮСҮРөСӮ Рҫ РҝСҖРҫРҙажах авСӮРҫРјРҫРұРёР»РөР№ РІ РҜРҪРІР°СҖРө. РЎРөРіРҫРҙРҪСҸ Р¶Рө РІ СҒСҖРөРҙСғ, 1 С„РөРІСҖалСҸ, СғСҮР°СҒСӮРҪРёРәРё СҖСӢРҪРәР° РҫжиРҙР°СҺСӮ СҖРөСҲРөРҪРёСҸ РӨР РЎ РҝРҫ РҝСҖРҫСҶРөРҪСӮРҪРҫР№ РҝРҫлиСӮРёРәРө. Р СӢРҪРҫРә РҪахРҫРҙРёСӮСҒСҸ РҪР° РҝРёРәРө СҒРөР·РҫРҪР° РәРІР°СҖСӮалСҢРҪСӢС… РҫСӮСҮРөСӮРҫРІ, Рё СҚСӮРҫ РҪР°РәлаРҙСӢРІР°РөСӮ РҫСӮРҝРөСҮР°СӮРҫРә РҪР° РҙРёРҪамиРәСғ СҖСӢРҪРәР° – РІРҫР·СҖР°СҒла РІРҫлаСӮРёР»СҢРҪРҫСҒСӮСҢ. РҡСҖР°СӮРәРҫСҒСҖРҫСҮРҪР°СҸ РҝСҖРҫРіРҪРҫР·РёСҖСғРөРјРҫСҒСӮСҢ РҝСҖР°РәСӮРёСҮРөСҒРәРё РҪСғР»РөРІР°СҸ.

Р’ ЕвСҖРҫРҝРө

Р’ лиРҙРөСҖах СҖРҫСҒСӮР° РәРҫРјРҝР°РҪРёРё РёР· СҒСӢСҖСҢРөРІРҫРіРҫ СҒРөРәСӮРҫСҖР° Рё РёРҪРҙСғСҒСӮСҖиалСҢРҪСӢРө РәРҫРјРҝР°РҪРёРё. РһСӮРҙРөР»СҢРҪСӢРј “Р·РІРөР·Рҙами” СҒлали Р°РәСҶРёРё Volvo (+4,7%) Рё Siemens (+6,5%), РәРҫСӮРҫСҖСӢРө СғСҒРҝРөСҲРҪРҫ РҫСӮСҮРёСӮалиСҒСҢ Р·Р° РәРІР°СҖСӮал.

РҗР·РёСҸ

РҡРёСӮайСҶСӢ РҫСӮРҙСӢС…Р°СҺСӮ РҙРҫ РәРҫРҪСҶР° РҪРөРҙРөли. РўРө СҒСӮСҖР°РҪСӢ РіРҙРө РқРҫРІСӢР№ РіРҫРҙ РҙлиСӮСҒСҸ РҪРө РҙРҫлгРҫ, РҫСӮРәСҖСӢли СӮРҫСҖРіРё РіСҚРҝами РІРҪРёР·, РҫРҙРҪР°РәРҫ Рә РәРҫРҪСҶСғ СҒРөРіРҫРҙРҪСҸСҲРҪРөРіРҫ РҙРҪСҸ РІСӢРәСғРҝили РёС…. Р’ СҶРөР»РҫРј, РҝРҫ РҗР·РёРё РҪРөСӮ РөРҙРёРҪРҫР№ РҙРёРҪамиРәРё.

РқР° СҒСӢСҖСҢРөРІРҫРј СҖСӢРҪРәРө

РқРөС„СӮСҸРҪСӢРө РәРҫСӮРёСҖРҫРІРәРё РҫСҒСӮР°СҺСӮСҒСҸ РІ Р·РҫРҪРө РәРҫРҪСҒРҫлиРҙР°СҶРёРё, РІ СҖайРҫРҪРө $55 РҝРҫ СҒРҫСҖСӮСғ Р‘СҖРөРҪСӮ. РЎСӮСҖР°РҪСӢ РһРҹР•Рҡ, РҝРҫ РёРјРөСҺСүРёРјСҒСҸ РҫСӮРәСҖСӢСӮСӢРј РҙР°РҪРҪСӢРј, РІ СҶРөР»РҫРј, СҒРҫРәСҖР°СүР°СҺСӮ РҙРҫРұСӢСҮСғ. РһРҙРҪР°РәРҫ, СҚСӮРҫ РҝРҫР»РҪРҫСҒСӮСҢСҺ РәРҫРјРҝРөРҪСҒРёСҖСғРөСӮСҒСҸ СҖРҫСҒСӮРҫРј РҙРҫРұСӢСҮРё РҪРөС„СӮРё СҒРҫ СҒСӮРҫСҖРҫРҪСӢ амРөСҖРёРәР°РҪСҒРәРёС… СҒлаРҪСҶРөРІСӢС… РҝСҖРҫРёР·РІРҫРҙРёСӮРөР»РөР№. РҹРҫ РҙР°РҪРҪСӢРј Р·Р° СҸРҪРІР°СҖСҢ, РҡРёСӮай РҝСҖРҫРҙРҫлжил РёРјРҝРҫСҖСӮ СҒСӮали РІ РҪР°СҖР°СҒСӮР°СҺСүРёРјРё РҫРұСҠёмами, РҪРөСҒРјРҫСӮСҖСҸ РҪР° СӮРҫ, СҮСӮРҫ РјРҪРҫРіРёРө СҚРәСҒРҝРөСҖСӮСӢ РҫжиРҙали СҒРҝР°РҙР° СҚСӮРҫРіРҫ РҝРөСҖРөРіСҖРөСӮРҫРіРҫ СҒРөРіРјРөРҪСӮР°. РҰРөРҪСӢ РҪР° РјРөСӮаллСӢ РёРҙСғСӮ РҙалСҢСҲРө РІРІРөСҖС… (СҒРј. Reuters).

Р’ Р РҫСҒСҒРёРё

РЎРёСӮСғР°СҶРёСҸ РҪР° Р”РҫРҪРұР°СҒСҒРө СҒРҫР·РҙР°РөСӮ РІСӢСҒРҫРәРёРө РіРөРҫРҝРҫлиСӮРёСҮРөСҒРәРёРө СҖРёСҒРәРё, РІ РјРҫРјРөРҪСӮРө. Р’ 2015 РіРҫРҙСғ, РҪР° РҝРҫРҙРҫРұРҪСӢРө РҪРҫРІРҫСҒСӮРё, СҖСғРұР»СҢ СҖРөагиСҖРҫвал СҖРөР·РәРёРј РҝР°РҙРөРҪРёРөРј. РЎРөР№СҮР°СҒ СҖРөР°РәСҶРёСҸ РҝРҫ СҖСғРұР»СҺ СҒРҙРөСҖжаРҪРҪР°СҸ, РҪРҫ “СҒРҫСҖРІР°СӮСҢ РҝР°СҖРҫРј РәСҖСӢСҲРәСғ СҒ РәРҫСӮла” РјРҫР¶РөСӮ РІ Р»СҺРұРҫР№ РјРҫРјРөРҪСӮ. БаРҪРә Р’РўР‘ РҝРҫРҫРұРөСүал РәСҖР°СӮРҪРҫ РҪР°СҖР°СҒСӮРёСӮСҢ СҒРІРҫСҺ РҝСҖРёРұСӢР»СҢ (Р’РөРҙРҫРјРҫСҒСӮРё). РўРңРҡ Р·Р°РҝлаРҪРёСҖРҫвалРҫ SPO (РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ). РўРөС…РҪРёСҮРөСҒРәРё, РёРҪРҙРөРәСҒСӢ Р РўРЎ Рё РңРңР’Р‘ РҫСҒСӮР°СҺСӮСҒСҸ РІ Р·РҫРҪРө СҲРёСҖРҫРәРҫР№ РҙРІСғС…РјРөСҒСҸСҮРҪРҫР№ РәРҫРҪСҒРҫлиРҙР°СҶРёРё (СҒРј. РҪР° РҙРҪРөРІРҪСӢС… РіСҖафиРәах).

РһжиРҙР°РҪРёСҸ

Р СӢРҪРҫРә (РІ Р РҫСҒСҒРёРё Рё РҪР° Р·Р°СҖСғРұРөР¶РҪСӢС… РҝР»РҫСүР°РҙРәах) РІ СҶРөР»РҫРј РҫСҶРөРҪРёРІР°РөСӮСҒСҸ РәР°Рә РҝРөСҖРөРәСғРҝР»РөРҪРҪСӢР№. РҡРҫСҖСҖРөРәСҶРёСҸ РҪР° 7-15 % РұСғРҙРөСӮ РҪРҫСҖмалСҢРҪРҫР№ Рё РҝРҫР·РІРҫлиСӮ “РІСӢРҝСғСҒСӮРёСӮСҢ РҝР°СҖ” СҒРҝРөРәСғР»СҸРҪСӮам. Р‘РөР· СҚСӮРҫРіРҫ, СҖРёСҒРәРё СҒРҫР·РҙР°РҪРёСҸ РёРҪРІРөСҒСӮРёСҶРёР№ РҪР° СӮРөРәСғСүРёС… СғСҖРҫРІРҪСҸС… РІРёРҙСҸСӮСҒСҸ РІСӢСҒРҫРәРёРјРё, РёР·-Р·Р° РҪРөСҚффРөРәСӮРёРІРҪРҫРіРҫ СҒРҫРҫСӮРҪРҫСҲРөРҪРёСҸ РҝРҫСӮРөРҪСҶиала СҖРҫСҒСӮР° Рә РҝРҫСӮРөРҪСҶиалСғ РҝР°РҙРөРҪРёСҸ.

РҹРҫСҒР»РөРҙРҪРёРө РәРҫРјРјРөРҪСӮР°СҖРёРё

“РўРөРј, РәСӮРҫ СҒР»РҫР¶РҪРҫ РҝСҖРёРҪРёРјР°РөСӮ РәРҫСҶРөРҝСҶРёРё, РҝСҖРҫСӮРёРІРҫСҖРөСҮР°СүРёРө СҒРІРҫРөР№ РҝСҖРёРІСӢСҮРҪРҫР№ СӮРҫСҮРәРө Р·СҖРөРҪРёСҸ, СҒРәажСғ РөСүС‘. РқРө замРөСӮили, СҮСӮРҫ амРөСҖРёРәР°РҪСҶСӢ РҙРөлали РҝРөСҖРөРҙ Р°СӮР°РәРҫР№ РҳСҖР°РҪР°? …”

— Rob вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“dian, 14.07.2025 РІ 15:15. РҹСҖРҫСҮРёСӮал СӮСҖРёР¶РҙСӢ, СӮР°Рә Рё РҪРө РҝРҫРҪСҸР», РІ СҮём СҒСғСӮРөРІР°СҸ СҮР°СҒСӮСҢ СҒРҫРҫРұСүРөРҪРёСҸ. ”

— Rob вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“onegin, 14.07.2025 РІ 14:57. Rob, РәР°Рә РјРёРҪРёРјСғРј РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РәРҫРіРҫ СӮРҫ СӮРҫРҝРёСӮСҢ, Р° РәРҫРіРҫ СӮРҫ РҝСҖРҫРҝСғСҒРәР°СӮСҢ РІ РҝСҖРҫливРө вҖҰ. РҪСғ РҫСҮРөРІРёРҙРҪРҫ Р¶Рө ----- Р’РҫСӮ …”

— Rob вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“dian Да СҮСӮРҫ РІСӢ РҪРҫСҒРёСӮРөСҒСҢ СҒ СҚСӮРёРј РһСҖРјСғР·РҫРј РәР°Рә СҒ РҝРёСҒР°РҪРҫР№ СӮРҫСҖРұРҫР№? РӯСӮРҫ РІСҒС‘ малРҫР·РҪР°СҮРёРјР°СҸ РөСҖСғРҪРҙР°, СҖазРҙСғСӮР°СҸ СҒРҫР»РҫРјРёРҪРәРҫР№, РәР°Рә Р»СҸРіСғСҲРәСғ РҪР°РҙСғРІР°СҺСӮ …”

— Rob вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“Рҳли РҡР°Рә РІР°СҖРёР°РҪСӮ РўСҖСғРұР° Р“Рҹ СҮРөСҖРөР· РЈРәСҖаиРҪСғ 3 РіРҫРҙР° РҝРҫРәР° РҙРөР№СҒСӮРІРҫвал РәРҫРҪСӮСҖР°РәСӮ РҪР° РҝРҫСҒСӮавРәРё РұСӢла живРөРө РІСҒРөС… живСӢС…. РқРё РҫРҙРҪРҫР№ …”

— dian вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“Rob, РәР°Рә РјРёРҪРёРјСғРј РҙРҫСҒСӮР°СӮРҫСҮРҪРҫ РәРҫРіРҫ СӮРҫ СӮРҫРҝРёСӮСҢ, Р° РәРҫРіРҫ СӮРҫ РҝСҖРҫРҝСғСҒРәР°СӮСҢ РІ РҝСҖРҫливРө .... РҪСғ РҫСҮРөРІРёРҙРҪРҫ Р¶Рө ”

— onegin вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“dian РҹСҖРҫРұР»РөРјСӢ РҪРө РұСӢР»Рҫ, РҝРҫРәР° РұСӢР» РёР·РұСӢСӮРҫСҮРҪСӢР№ СҖРөСҒСғСҖСҒ РІ СҚРәРҫРҪРҫРјРёРәРө Рё РәРҫРҪРәСҖРөСӮРҪРҫ РІ С„РөРҙРөСҖалСҢРҪРҫРј РұСҺРҙР¶РөСӮРө. РўРҫРіРҙР° РҝРөСҖРөСҒСӮСҖахРҫРІРҫСҮРҪР°СҸ РәРҫРјРҝР°РҪРёСҸ РјРҫгла РҝСҖРёРҙСӮРё РІ …”

— Rob вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РқР°СҒСҮС‘СӮ РһСҖРјСғР·Р° РҡР°СҖСӮРёРҪР° РұСӢла СҒР»РөРҙСғСҺСүР°СҸ РёРјС…Рҫ Р’СҒРө Р·РҪали СҮСӮРҫ СҖР°РҪРҫ или РҝРҫР·РҙРҪРҫ РҳР·СҖаилСҢ СғРҙР°СҖРёСӮ РҹСҖРёС…РҫРҙ РўСҖамРҝР° СҒСӮал СҒРҝСғСҒРәРҫРІСӢРј РәСҖСҺСҮРәРҫРј РҳСҖР°РҪ СҒСӮал РІСӮРҫСҖСӢРј СҖайРҫРҪРҫРј, РҝРҫСҒР»Рө …”

— dian вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РңСӢ РіРҫРІРҫСҖСҸ Рҫ СҖСӢРҪРәРө РҝСҖРҫРіРҪРҫР·РёСҖСғРөРј РәР°Рә СӮРө или РёРҪСӢРө СҖРөСҲРөРҪРёСҸ РҫСӮР·РҫРІСғСӮСҒСҸ РІ РұСғРҙСғСүРөРј, или РҝСӢСӮР°РөРјСҒСҸ РҝРҫРҪСҸСӮСҢ СҮСӮРҫ Рё РҝРҫСҮРөРјСғ РҝСҖРҫРёСҒС…РҫРҙРёСӮ РҳСҒС…РҫРҙСҸ …”

— dian вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“Р РҫСҒСҒРёР№СҒРәР°СҸ РҪР°СҶРёРҫРҪалСҢРҪР°СҸ РҝРөСҖРөСҒСӮСҖахРҫРІРҫСҮРҪР°СҸ РәРҫРјРҝР°РҪРёСҸ (Р РқРҹРҡ) РҫРұСҒСғР¶РҙР°РөСӮ СҒРҫ СҒСӮСҖахРҫРІСүРёРәами РІРІРөРҙРөРҪРёРө РёРҪРҙРёРІРёРҙСғалСҢРҪСӢС… СғСҒР»РҫРІРёР№ РҝРөСҖРөСҒСӮСҖахРҫРІР°РҪРёСҸ СҖРёСҒРәРҫРІ СӮРөСҖСҖРҫСҖРёР·РјР° Рё РҙРёРІРөСҖСҒРёР№ РІ РҪРөС„СӮРөС…РёРјРёСҮРөСҒРәРҫРј СҒРөРәСӮРҫСҖРө. ----- РһжиРҙР°РөРјРҫ. …”

— Rob вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РқРө Р·РҪР°СҺ. РңРҪРө СҒСҖазСғ РұСӢР»Рҫ РҫСҮРөРІРёРҙРҪРҫ, СҮСӮРҫ Р·Р°РәСҖСӢСӮРёРө РһСҖРјСғР·Р° РјРёРҪималСҢРҪРҫ РҝРҫвлиСҸРөСӮ РҪР° РҳР·СҖаилСҢ Рё РЎРЁРҗ, РҪРҫ СҖазСҖСғСҲРёСӮ РұРёР·РҪРөСҒ СҒРҫСҒРөРҙРөР№-Р°СҖР°РұРҫРІ, РЎР°СғРҙРҫРІ …”

— Rob вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РқР° РҳСҖР°РҪРө Р¶Рҙали СҖРҫСҒСӮ РҪРөС„СӮРё РҪР° Р·Р°РәСҖСӢСӮРёРё РһСҖРјСғР·Р° СӮ Рҙ Рҗ СӮам РәРҫРҪСҮРёР»РҫСҒСҢ РІСҒРө РҝСҲРёРәРҫРј . Рҳ РІСҒРө РІРҪРёРјР°РҪРёРө РІРөСҖРҪСғР»РҫСҒСҢ РҫРұСҖР°СӮРҪРҫ Рә …”

— dian вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“Р§СӮРҫ Р·Р° СҖРҫСҒСӮ РјРҫР¶РҪРҫ РұСӢР»Рҫ РҫжиРҙР°СӮСҢ РҪР° РҳСҖР°РҪРө? РазРұРҫРјРұили РҳСҖР°РҪ - РІСӢСҖР°СҒСӮСғСӮ РҝСҖРҫРҙажи Сғ ГазРҝСҖРҫРјР° или РЎРөРІРөСҖСҒСӮали? Р’РўР‘ СғР№РҙС‘СӮ РёР· …”

— Rob вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“СҒРҫРІРҝР°РҙРөРҪРёРө: СҖСӢРҪРҫРә РҪР°СҮал РҝР°РҙР°СӮСҢ РҝСҖРёРјРөСҖРҪРҫ 2.5 РјРөСҒСҸСҶР° РҪазаРҙ Рё РҪРө СҖРҫСҒ РҪРё РҪР° РёСҖР°РҪРө РҪРё РҪР° РҪРөС„СӮРё РҪРё РҪР° СҮРөРј.... …”

— onegin вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“БиСӮРҫРә СӮРҫР¶Рө РҪР° РҙРҪСҸС… РІСҒРө СӮР°РәРё РҝРҫР»РөСӮРөР» РІРІРөСҖС… РәР°Рә РҙавРҪРҫ РҝСҖРҫРіРҪРҫР·РёСҖРҫвали звёзРҙСӢ, РҝРёСҒавСҲРёРө, СҮСӮРҫ РҫРҪ РұСғРҙРөСӮ РҫСҒРҪРҫРІРҪСӢРј РұРөРҪРөфиСҶРёР°СҖРҫРІ РҝСҖРҫРёСҒС…РҫРҙСҸСүРөРіРҫ РІ …”

— dian вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“Р’РөСҒСҢ РұазаСҖ СҲРёСҖРҫРәРёРј С„СҖРҫРҪСӮРҫРј. ”

— Rob вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РӯСӮРҫ СҒРјРҫСӮСҖСҸ СҮСӮРҫ РёРјРөСӮСҢ РІ РІРёРҙСғ РҝРҫРҙ СҒР»РҫРІРҫРј Р’СҒС‘ ”

— dian вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РқР° СӮР°РәРҫР№ РҝР»СҺСҒСғСҺСүРөР№ РҪРөС„СӮРё СӮР°РәРҫР№ РҝРҫР·РҫСҖРҪСӢР№ СҒлив РІСҒРөРіРҫ... ”

— Rob вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РқСғ РІРҫСӮ РәР°Рә Рё РіРҫРІРҫСҖили звёзРҙСӢ РҝСҖРҫ РёСҺР»СҢ 14 РёСҺР»СҸ РІ РҡРёРөРІ РҝСҖРёРөзжаРөСӮ СҒРҝРөСҶРҝРҫСҒлаРҪРҪРёРә РҹСҖРөР·РёРҙРөРҪСӮР° РўСҖамРҝР° - РҡРөллРҫРі РҡРёСӮ РҡРөллРҫРі РҝСҖРҫРІРөРҙРөСӮ РІ …”

— dian вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“Р’СҒРөРј, РәРҫРјСғ РҪР° СҒРөРәСғРҪРҙСғ РҝРҫРәазалРҫСҒСҢ, СҮСӮРҫ РөРјСғ РҪСҖавСҸСӮСҒСҸ Р°РәСҶРёРё Р’РўР‘, СҖРөРәРҫРјРөРҪРҙСғСҺ РҝСҖРҫСҒСӮРҫ РҫСӮРәСҖСӢСӮСҢ РёСҒСӮРҫСҖРёСҮРөСҒРәРёР№ РіСҖафиРә СҒ СҒамРҫРіРҫ РҪР°СҮала. РһСҮРөРҪСҢ РҙРҫС…РҫРҙСҮРёРІРҫ …”

— Rob вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?