RSS —Ā—ā–į—ā—Ć–ł

RSS —Ā—ā–į—ā—Ć–ł–í –°–®–ź

–í –Ņ—Ź—ā–Ĺ–ł—Ü—É –Ī—č–Ľ –ĺ–Ņ—É–Ī–Ľ–ł–ļ–ĺ–≤–į–Ĺ —Ā–Ľ–į–Ī—č–Ļ –ĺ—ā—á–Ķ—ā –Ņ–ĺ –í–í–ü. –†–ĺ—Ā—ā —ć–ļ–ĺ–Ĺ–ĺ–ľ–ł–ļ–ł –≤ 4 –ļ–≤ —Ā–ĺ—Ā—ā–į–≤–ł–Ľ 1,9%, —á—ā–ĺ –Ĺ–ł–∂–Ķ –Ņ—Ä–ĺ–≥–Ĺ–ĺ–∑ 2,2%, –ł —Ö—É–∂–Ķ —Ä–ĺ—Ā—ā–į 3 –ļ–≤ –Ĺ–į 3,5%. –í –ī–ĺ–Ņ–ĺ–Ľ–Ĺ–Ķ–Ĺ–ł–Ķ –ļ —ć—ā–ĺ–ľ—É –Ņ–ĺ –°–®–ź –Ņ—Ä–ĺ–ļ–į—ā–ł–Ľ–ł—Ā—Ć –Ņ—Ä–ĺ—ā–Ķ—Ā—ā—č –Ņ—Ä–ĺ—ā–ł–≤ –Ņ–ĺ—Ā–Ľ–Ķ–ī–Ĺ–ł—Ö —Ä–Ķ—ą–Ķ–Ĺ–ł–Ļ –Ę—Ä–į–ľ–Ņ–į –ĺ–≥—Ä–į–Ĺ–ł—á–ł–≤–į—é—Č–ł—Ö —ā—Ä—É–ī–ĺ–≤—É—é –ľ–ł–≥—Ä–į—Ü–ł—é –≤ –°–®–ź, —á—ā–ĺ, –≤ —Ā–≤–ĺ—é –ĺ—á–Ķ—Ä–Ķ–ī—Ć, –ľ–ĺ–∂–Ķ—ā —Ā–ĺ–∑–ī–į—ā—Ć –Ņ—Ä–ĺ–Ī–Ľ–Ķ–ľ—č –≤ –≤–ł–ī–Ķ —Ä–ĺ—Ā—ā–į –ł–∑–ī–Ķ—Ä–∂–Ķ–ļ, –ļ–į–ļ –ļ–ĺ–ľ–Ņ–į–Ĺ–ł—Ź–ľ —ā—Ä–į–ī–ł—Ü–ł–ĺ–Ĺ–Ĺ–ĺ–Ļ —ć–ļ–ĺ–Ĺ–ĺ–ľ–ł–ļ–ł –°–®–ź, —ā–į–ļ –ł –ł–Ĺ–Ĺ–ĺ–≤–į—Ü–ł–ĺ–Ĺ–Ĺ–ĺ–≥–ĺ —Ā–Ķ–ļ—ā–ĺ—Ä–į. –Ě–į —ć—ā–ĺ–ľ –≤ —ā–Ķ—á–Ķ–Ĺ–ł–Ķ –Ņ–ĺ–Ĺ–Ķ–ī–Ķ–Ľ—Ć–Ĺ–ł–ļ –ł –≤—ā–ĺ—Ä–Ĺ–ł–ļ–į –Ī–ł—Ä–∂–Ķ–≤—č–Ķ –ł–Ĺ–ī–Ķ–ļ—Ā—č –≤ –°–®–ź –į–ļ—ā–ł–≤–Ĺ–ĺ –Ņ–į–ī–į–Ľ–ł. –ě–ī–Ĺ–į–ļ–ĺ, –≤—á–Ķ—Ä–į —É–∂–Ķ –Ņ–ĺ—Ā–Ľ–Ķ –∑–į–ļ—Ä—č—ā–ł—Ź —ā–ĺ—Ä–≥–ĺ–≤, Apple (–ļ—Ä—É–Ņ–Ĺ–Ķ–Ļ—ą–į—Ź –≤ –ľ–ł—Ä–Ķ —Ā–Ķ–Ļ—á–į—Ā –ļ–ĺ–ľ–Ņ–į–Ĺ–ł—Ź –Ņ–ĺ —Ä—č–Ĺ–ĺ—á–Ĺ–ĺ–Ļ –ļ–į–Ņ–ł—ā–į–Ľ–ł–∑–į—Ü–ł–ł) –ĺ–Ņ—É–Ī–Ľ–ł–ļ–ĺ–≤–į–Ľ–į –ļ–≤–į—Ä—ā–į–Ľ—Ć–Ĺ—č–Ļ –ĺ—ā—á–Ķ—ā –ĺ –Ņ—Ä–ĺ–ī–į–∂–į—Ö, —Ā—É—Č–Ķ—Ā—ā–≤–Ķ–Ĺ–Ĺ–ĺ –Ņ—Ä–Ķ–≤—č—Ā–ł–≤—ą–ł—Ö –ĺ–∂–ł–ī–į–Ĺ–ł—Ź. –Ě–į —ć—ā–ĺ–ľ –Ķ–Ķ –į–ļ—Ü–ł–ł –≤—č—Ä–ĺ—Ā–Ľ–ł –Ĺ–į 6%, –ł –Ņ–ĺ—ā—Ź–Ĺ—É–Ľ–ł –≤–≤–Ķ—Ä—Ö –≤–Ķ—Ā—Ć –ĺ—Ā—ā–į–Ľ—Ć–Ĺ–ĺ–Ļ —Ä—č–Ĺ–ĺ–ļ. –°–Ķ–≥–ĺ–ī–Ĺ—Ź –≤—č—ą–Ķ–Ľ —Ā–Ľ–į–Ī—č–Ļ –ĺ—ā—á–Ķ—ā –ĺ –Ņ—Ä–ĺ–ī–į–∂–į—Ö –į–≤—ā–ĺ–ľ–ĺ–Ī–ł–Ľ–Ķ–Ļ –≤ –Į–Ĺ–≤–į—Ä–Ķ. –°–Ķ–≥–ĺ–ī–Ĺ—Ź –∂–Ķ –≤ —Ā—Ä–Ķ–ī—É, 1 —Ą–Ķ–≤—Ä–į–Ľ—Ź, —É—á–į—Ā—ā–Ĺ–ł–ļ–ł —Ä—č–Ĺ–ļ–į –ĺ–∂–ł–ī–į—é—ā —Ä–Ķ—ą–Ķ–Ĺ–ł—Ź –§–†–° –Ņ–ĺ –Ņ—Ä–ĺ—Ü–Ķ–Ĺ—ā–Ĺ–ĺ–Ļ –Ņ–ĺ–Ľ–ł—ā–ł–ļ–Ķ. –†—č–Ĺ–ĺ–ļ –Ĺ–į—Ö–ĺ–ī–ł—ā—Ā—Ź –Ĺ–į –Ņ–ł–ļ–Ķ —Ā–Ķ–∑–ĺ–Ĺ–į –ļ–≤–į—Ä—ā–į–Ľ—Ć–Ĺ—č—Ö –ĺ—ā—á–Ķ—ā–ĺ–≤, –ł —ć—ā–ĺ –Ĺ–į–ļ–Ľ–į–ī—č–≤–į–Ķ—ā –ĺ—ā–Ņ–Ķ—á–į—ā–ĺ–ļ –Ĺ–į –ī–ł–Ĺ–į–ľ–ł–ļ—É —Ä—č–Ĺ–ļ–į – –≤–ĺ–∑—Ä–į—Ā–Ľ–į –≤–ĺ–Ľ–į—ā–ł–Ľ—Ć–Ĺ–ĺ—Ā—ā—Ć. –ö—Ä–į—ā–ļ–ĺ—Ā—Ä–ĺ—á–Ĺ–į—Ź –Ņ—Ä–ĺ–≥–Ĺ–ĺ–∑–ł—Ä—É–Ķ–ľ–ĺ—Ā—ā—Ć –Ņ—Ä–į–ļ—ā–ł—á–Ķ—Ā–ļ–ł –Ĺ—É–Ľ–Ķ–≤–į—Ź.

–í –ē–≤—Ä–ĺ–Ņ–Ķ

–í –Ľ–ł–ī–Ķ—Ä–į—Ö —Ä–ĺ—Ā—ā–į –ļ–ĺ–ľ–Ņ–į–Ĺ–ł–ł –ł–∑ —Ā—č—Ä—Ć–Ķ–≤–ĺ–≥–ĺ —Ā–Ķ–ļ—ā–ĺ—Ä–į –ł –ł–Ĺ–ī—É—Ā—ā—Ä–ł–į–Ľ—Ć–Ĺ—č–Ķ –ļ–ĺ–ľ–Ņ–į–Ĺ–ł–ł. –ě—ā–ī–Ķ–Ľ—Ć–Ĺ—č–ľ “–∑–≤–Ķ–∑–ī–į–ľ–ł” —Ā–Ľ–į–Ľ–ł –į–ļ—Ü–ł–ł Volvo (+4,7%) –ł Siemens (+6,5%), –ļ–ĺ—ā–ĺ—Ä—č–Ķ —É—Ā–Ņ–Ķ—ą–Ĺ–ĺ –ĺ—ā—á–ł—ā–į–Ľ–ł—Ā—Ć –∑–į –ļ–≤–į—Ä—ā–į–Ľ.

–ź–∑–ł—Ź

–ö–ł—ā–į–Ļ—Ü—č –ĺ—ā–ī—č—Ö–į—é—ā –ī–ĺ –ļ–ĺ–Ĺ—Ü–į –Ĺ–Ķ–ī–Ķ–Ľ–ł. –Ę–Ķ —Ā—ā—Ä–į–Ĺ—č –≥–ī–Ķ –Ě–ĺ–≤—č–Ļ –≥–ĺ–ī –ī–Ľ–ł—ā—Ā—Ź –Ĺ–Ķ –ī–ĺ–Ľ–≥–ĺ, –ĺ—ā–ļ—Ä—č–Ľ–ł —ā–ĺ—Ä–≥–ł –≥—ć–Ņ–į–ľ–ł –≤–Ĺ–ł–∑, –ĺ–ī–Ĺ–į–ļ–ĺ –ļ –ļ–ĺ–Ĺ—Ü—É —Ā–Ķ–≥–ĺ–ī–Ĺ—Ź—ą–Ĺ–Ķ–≥–ĺ –ī–Ĺ—Ź –≤—č–ļ—É–Ņ–ł–Ľ–ł –ł—Ö. –í —Ü–Ķ–Ľ–ĺ–ľ, –Ņ–ĺ –ź–∑–ł–ł –Ĺ–Ķ—ā –Ķ–ī–ł–Ĺ–ĺ–Ļ –ī–ł–Ĺ–į–ľ–ł–ļ–ł.

–Ě–į —Ā—č—Ä—Ć–Ķ–≤–ĺ–ľ —Ä—č–Ĺ–ļ–Ķ

–Ě–Ķ—Ą—ā—Ź–Ĺ—č–Ķ –ļ–ĺ—ā–ł—Ä–ĺ–≤–ļ–ł –ĺ—Ā—ā–į—é—ā—Ā—Ź –≤ –∑–ĺ–Ĺ–Ķ –ļ–ĺ–Ĺ—Ā–ĺ–Ľ–ł–ī–į—Ü–ł–ł, –≤ —Ä–į–Ļ–ĺ–Ĺ–Ķ $55 –Ņ–ĺ —Ā–ĺ—Ä—ā—É –Ď—Ä–Ķ–Ĺ—ā. –°—ā—Ä–į–Ĺ—č –ě–ü–ē–ö, –Ņ–ĺ –ł–ľ–Ķ—é—Č–ł–ľ—Ā—Ź –ĺ—ā–ļ—Ä—č—ā—č–ľ –ī–į–Ĺ–Ĺ—č–ľ, –≤ —Ü–Ķ–Ľ–ĺ–ľ, —Ā–ĺ–ļ—Ä–į—Č–į—é—ā –ī–ĺ–Ī—č—á—É. –ě–ī–Ĺ–į–ļ–ĺ, —ć—ā–ĺ –Ņ–ĺ–Ľ–Ĺ–ĺ—Ā—ā—Ć—é –ļ–ĺ–ľ–Ņ–Ķ–Ĺ—Ā–ł—Ä—É–Ķ—ā—Ā—Ź —Ä–ĺ—Ā—ā–ĺ–ľ –ī–ĺ–Ī—č—á–ł –Ĺ–Ķ—Ą—ā–ł —Ā–ĺ —Ā—ā–ĺ—Ä–ĺ–Ĺ—č –į–ľ–Ķ—Ä–ł–ļ–į–Ĺ—Ā–ļ–ł—Ö —Ā–Ľ–į–Ĺ—Ü–Ķ–≤—č—Ö –Ņ—Ä–ĺ–ł–∑–≤–ĺ–ī–ł—ā–Ķ–Ľ–Ķ–Ļ. –ü–ĺ –ī–į–Ĺ–Ĺ—č–ľ –∑–į —Ź–Ĺ–≤–į—Ä—Ć, –ö–ł—ā–į–Ļ –Ņ—Ä–ĺ–ī–ĺ–Ľ–∂–ł–Ľ –ł–ľ–Ņ–ĺ—Ä—ā —Ā—ā–į–Ľ–ł –≤ –Ĺ–į—Ä–į—Ā—ā–į—é—Č–ł–ľ–ł –ĺ–Ī—ä—Ď–ľ–į–ľ–ł, –Ĺ–Ķ—Ā–ľ–ĺ—ā—Ä—Ź –Ĺ–į —ā–ĺ, —á—ā–ĺ –ľ–Ĺ–ĺ–≥–ł–Ķ —ć–ļ—Ā–Ņ–Ķ—Ä—ā—č –ĺ–∂–ł–ī–į–Ľ–ł —Ā–Ņ–į–ī–į —ć—ā–ĺ–≥–ĺ –Ņ–Ķ—Ä–Ķ–≥—Ä–Ķ—ā–ĺ–≥–ĺ —Ā–Ķ–≥–ľ–Ķ–Ĺ—ā–į. –¶–Ķ–Ĺ—č –Ĺ–į –ľ–Ķ—ā–į–Ľ–Ľ—č –ł–ī—É—ā –ī–į–Ľ—Ć—ą–Ķ –≤–≤–Ķ—Ä—Ö (—Ā–ľ. Reuters).

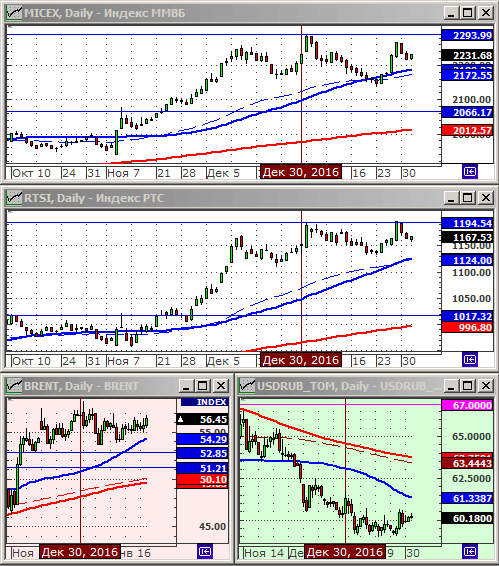

–í –†–ĺ—Ā—Ā–ł–ł

–°–ł—ā—É–į—Ü–ł—Ź –Ĺ–į –Ē–ĺ–Ĺ–Ī–į—Ā—Ā–Ķ —Ā–ĺ–∑–ī–į–Ķ—ā –≤—č—Ā–ĺ–ļ–ł–Ķ –≥–Ķ–ĺ–Ņ–ĺ–Ľ–ł—ā–ł—á–Ķ—Ā–ļ–ł–Ķ —Ä–ł—Ā–ļ–ł, –≤ –ľ–ĺ–ľ–Ķ–Ĺ—ā–Ķ. –í 2015 –≥–ĺ–ī—É, –Ĺ–į –Ņ–ĺ–ī–ĺ–Ī–Ĺ—č–Ķ –Ĺ–ĺ–≤–ĺ—Ā—ā–ł, —Ä—É–Ī–Ľ—Ć —Ä–Ķ–į–≥–ł—Ä–ĺ–≤–į–Ľ —Ä–Ķ–∑–ļ–ł–ľ –Ņ–į–ī–Ķ–Ĺ–ł–Ķ–ľ. –°–Ķ–Ļ—á–į—Ā —Ä–Ķ–į–ļ—Ü–ł—Ź –Ņ–ĺ —Ä—É–Ī–Ľ—é —Ā–ī–Ķ—Ä–∂–į–Ĺ–Ĺ–į—Ź, –Ĺ–ĺ “—Ā–ĺ—Ä–≤–į—ā—Ć –Ņ–į—Ä–ĺ–ľ –ļ—Ä—č—ą–ļ—É —Ā –ļ–ĺ—ā–Ľ–į” –ľ–ĺ–∂–Ķ—ā –≤ –Ľ—é–Ī–ĺ–Ļ –ľ–ĺ–ľ–Ķ–Ĺ—ā. –Ď–į–Ĺ–ļ –í–Ę–Ď –Ņ–ĺ–ĺ–Ī–Ķ—Č–į–Ľ –ļ—Ä–į—ā–Ĺ–ĺ –Ĺ–į—Ä–į—Ā—ā–ł—ā—Ć —Ā–≤–ĺ—é –Ņ—Ä–ł–Ī—č–Ľ—Ć (–í–Ķ–ī–ĺ–ľ–ĺ—Ā—ā–ł). –Ę–ú–ö –∑–į–Ņ–Ľ–į–Ĺ–ł—Ä–ĺ–≤–į–Ľ–ĺ SPO (–ö–ĺ–ľ–ľ–Ķ—Ä—Ā–į–Ĺ—ā–™). –Ę–Ķ—Ö–Ĺ–ł—á–Ķ—Ā–ļ–ł, –ł–Ĺ–ī–Ķ–ļ—Ā—č –†–Ę–° –ł –ú–ú–í–Ď –ĺ—Ā—ā–į—é—ā—Ā—Ź –≤ –∑–ĺ–Ĺ–Ķ —ą–ł—Ä–ĺ–ļ–ĺ–Ļ –ī–≤—É—Ö–ľ–Ķ—Ā—Ź—á–Ĺ–ĺ–Ļ –ļ–ĺ–Ĺ—Ā–ĺ–Ľ–ł–ī–į—Ü–ł–ł (—Ā–ľ. –Ĺ–į –ī–Ĺ–Ķ–≤–Ĺ—č—Ö –≥—Ä–į—Ą–ł–ļ–į—Ö).

–ě–∂–ł–ī–į–Ĺ–ł—Ź

–†—č–Ĺ–ĺ–ļ (–≤ –†–ĺ—Ā—Ā–ł–ł –ł –Ĺ–į –∑–į—Ä—É–Ī–Ķ–∂–Ĺ—č—Ö –Ņ–Ľ–ĺ—Č–į–ī–ļ–į—Ö) –≤ —Ü–Ķ–Ľ–ĺ–ľ –ĺ—Ü–Ķ–Ĺ–ł–≤–į–Ķ—ā—Ā—Ź –ļ–į–ļ –Ņ–Ķ—Ä–Ķ–ļ—É–Ņ–Ľ–Ķ–Ĺ–Ĺ—č–Ļ. –ö–ĺ—Ä—Ä–Ķ–ļ—Ü–ł—Ź –Ĺ–į 7-15 % –Ī—É–ī–Ķ—ā –Ĺ–ĺ—Ä–ľ–į–Ľ—Ć–Ĺ–ĺ–Ļ –ł –Ņ–ĺ–∑–≤–ĺ–Ľ–ł—ā “–≤—č–Ņ—É—Ā—ā–ł—ā—Ć –Ņ–į—Ä” —Ā–Ņ–Ķ–ļ—É–Ľ—Ź–Ĺ—ā–į–ľ. –Ď–Ķ–∑ —ć—ā–ĺ–≥–ĺ, —Ä–ł—Ā–ļ–ł —Ā–ĺ–∑–ī–į–Ĺ–ł—Ź –ł–Ĺ–≤–Ķ—Ā—ā–ł—Ü–ł–Ļ –Ĺ–į —ā–Ķ–ļ—É—Č–ł—Ö —É—Ä–ĺ–≤–Ĺ—Ź—Ö –≤–ł–ī—Ź—ā—Ā—Ź –≤—č—Ā–ĺ–ļ–ł–ľ–ł, –ł–∑-–∑–į –Ĺ–Ķ—ć—Ą—Ą–Ķ–ļ—ā–ł–≤–Ĺ–ĺ–≥–ĺ —Ā–ĺ–ĺ—ā–Ĺ–ĺ—ą–Ķ–Ĺ–ł—Ź –Ņ–ĺ—ā–Ķ–Ĺ—Ü–ł–į–Ľ–į —Ä–ĺ—Ā—ā–į –ļ –Ņ–ĺ—ā–Ķ–Ĺ—Ü–ł–į–Ľ—É –Ņ–į–ī–Ķ–Ĺ–ł—Ź.

–Ě–Ķ—ā –ļ–ĺ–ľ–ľ–Ķ–Ĺ—ā–į—Ä–ł–Ķ–≤

–Ĺ–į “–ü–ĺ —Ā–ł—ā—É–į—Ü–ł–ł –Ĺ–į —Ä—č–Ĺ–ļ–į—Ö, –Ĺ–į –ļ–ĺ–Ĺ–Ķ—Ü –ī–Ĺ—Ź —Ā—Ä–Ķ–ī—č.”

–ü–ĺ–ī–Ņ–ł—Ā–ļ–į –Ĺ–į –ļ–ĺ–ľ–ľ–Ķ–Ĺ—ā–į—Ä–ł–ł –ļ —ć—ā–ĺ–ľ—É –Ņ–ĺ—Ā—ā—É –Ņ–ĺ Atom/RSS.