RSS статьи

RSS статьи

Ожидания

• На мировых рынках, похоже, затухает глобальный тренд роста. Вчера не было эйфории после сохранения ФРС савки на прежнем уровне. Даже наоборот, если бы не спекулятивный рост в акциях Apple, то торги на Wall Street закончились бы с падением по индексам.

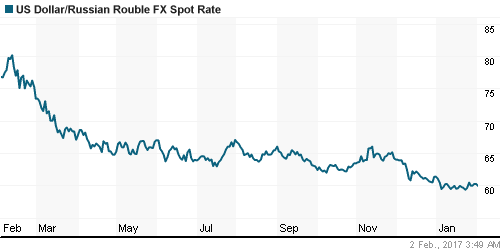

• По России новостной фон остается сложным из-за геополитической неопределенности по Украине, и не сформировавшемуся формату взаимодействия с США.

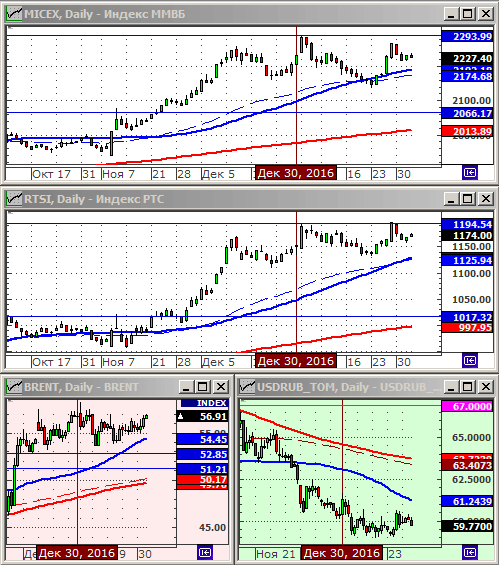

• Рынок российских акции по-прежнему оценивается как перегретый. Новый стимул к покупкам могла бы дать коррекция на 10-15 %.

• Рыночные сигналы уравновешивают друг друга на начало дня в четверг.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: вне рынка. Ждать коррекции для возобновления покупок.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215. Удерживать портфельные позиции в акциях. Покупать акции Газпрома, Сургутнефтегаза, Yandex, Дикси, Ленты, ВТБ, Полиметалла.

• С целями долгосрочных накоплений: Покупать доллар ниже 65 руб/usd.

Америка:

• За закрытие индексов на положительной территории нужно благодарить Apple (+6,1%), которые обновили свои полуторалетние максимумы. Второй компанией в технологическом секторе стала Advanced Micro Devices (AMD), акции которой выросли на 16.3%, на оборотах вчетверо выше среднедневных, после отчета компании, превзошедшего прогнозы. Позитивно отчитался и Facebook (+2,0%) см. Forbes.

• Кроме того, активность в промышленном секторе выросла до двухлетнего максимума – корпорации активно нанимали персонал.

• ФРС, по итогам своего заседания, оставил вчера учетную ставку неизменной на уровне 0,75%.

DOW: +0,14%

DOW: +0,14%

S&P500: +0,03%

S&P500: +0,03%

NASDAQ: +0,50%

Pre-Market: -0,36%

Pre-Market: -0,36%

Европа:

• Пан-Европейский индекс STOXX 600 прибавил 0.8%. Помимо серии хороших квартальных отчетов, росту способствовала статистика о росте активности в производстве Франции и Германии (Euronews).

• В четверг смешанная динамика на биржах.

•

DAX: -0,12%

FTSE 100: +0,22%

Азия:

• Индекс Nikkei упал более чем на 1%, на фоне укрепления курса йены. Акции Toyota Motor хуже рынка, после публикации данных о провальных продажах в 4 кв. в США. Так же в центре внимания отчеты компаний внутреннего рынка. Акции Mitsubishi Heavy и Mitsubishi Electric упали на 4.6% и 4.8% соответственно, после не оправдавших ожидания квартальных отчетов.

Nikkei-225 (Japan): -1,22%

Hang Seng Index (Hong Kong): -0,57%

SSE Composite Index (China): —

BSE SENSEX (India): +0,54%

Развивающиеся рынки:

• Индикаторы развивающихся рынков консолидируются.

BRIC: +0,37%

MSCI EM: +0,30%

MSCI EM Eastern Europe: +0,26%

MSCI EM Latin America: -0,05%

iShares MSCI Emerging Markets (EEM): +0,05%

Market Vectors Russia SBI (RSX): +1,03%

АДР (на торгах в США):

• По российским АДР смешанная динамика.

MBT – Mobile TeleSystems ADR: -0,19%

LUKOY – LUKOIL ADR: -0,33%

OGZPY – GAZPROM ADR: +0,41%

NILSY – NORILSK ADR: +1,42%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Нефтяные котировки умеренно снижаются в четверг, после того, как накануне были опубликованы данные о резком росте складских запасов углеводородов в США: на 6,5 млн баррелей нефти и 3,9 млн баррелей бензина. Так же, стало известно, что спрос на бензин упал в США на 6% в зимнем сезоне по отношению к прошлому году.

NYMEX Crude Oil (Brent) сегодня: 56,77 $/bbl (-0,06%)

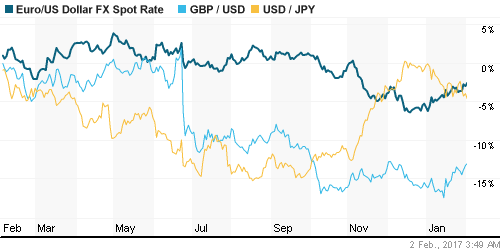

FOREX и валютный рынок:

• На мировом валютном рынке сохраняется умеренный тренд на девальвацию доллара к корзине мировых валют.

Ликвидность:

• Ставка овернайт откатилась на 0,1 пп за два дня. Ситуация с ликвидностью в норме.

MosPrime Rate (over night): 10,36%

Экономический календарь (время мск.):

11:00 Изменение числа безработных в Испании

12:00 Экономический бюллетень ЕЦБ

12:30 Индекс деловой активности в строительном секторе Великобритании

13:00 Индекс цен производителей еврозоны

15:00 Решение Банка Англии по процентной ставке

15:15 Выступление президента ЕЦБ Марио Драги

15:30 Число объявленных корпоративных увольнений в США

15:30 Выступление управляющего Банка Англии Марка Карни

16:30 Еженедельный отчет по числу обращений за пособием по безработице в США

Новости

Внутренний новостной фон оценивается как умеренно негативный.

Настроения на рынке:

• Активность участников рынка снизилась, на фоне отсутствия сильных рыночных идей.

Технический анализ (тренды):

• Краткосрочно: Индексы ММВБ и РТС в боковике.

• Среднесрочно: Индексы РТС и ММВБ сформировали с декабря коридор консолидации.

• Долгосрочно: Растущий тренд.

Комментариев: 4

на “Индексы РТС и ММВБ в фазе консолидации.”

Подписка на комментарии к этому посту по Atom/RSS.

На каких идеях так нефть растет я не пойму…

Чем хуже статистика из США в плане затаваривания “складов” тем выше растет нефть.

Дмитрий подскажите стоит входить в Яндекс по текущим ценам???? И как по вашему отчет хороший будет у Яндекса??

Дмитрий подскажите пожалуйста , что в Энергетике сейчас актуально с потенциалом роста?

На дисциплине ОПЕК+ вроде растет …

Иррационально. Но таков рынок.