RSS статьи

RSS статьи

Ожидания

• Контекст новостей по России за последние несколько дней изменился в худшую сторону.

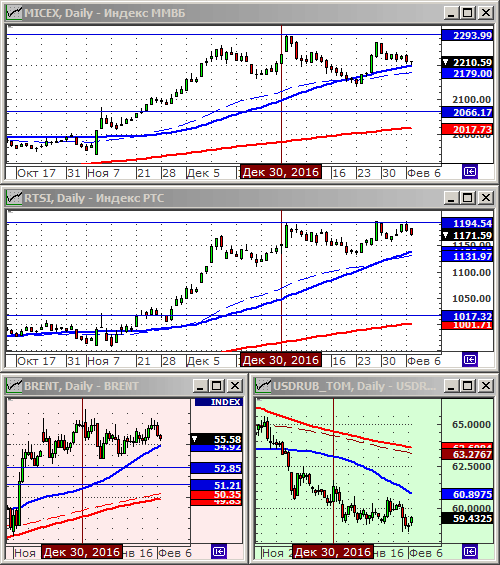

• Индексы РТС и ММВБ находятся второй месяц в боковике.

• На рынке углеводородного сырья снижение добычи странами ОПЕК и Россией, компенсируется наращиванием добычи сланцевой нефти американцами, снижением темпов роста спроса на топливо, и ростом темпов затоваривания топлива на складах.

• Для курса рубля, уровень 59 к доллару стал сильнейшей поддержкой, от которой, сейчас, на фоне возросших геополитических рисков, курс вновь демонстрирует начало новой волны роста.

• Общая конъюнктура на российском рынке акций оценивается, как умеренно негативная.

• Наиболее рациональной, на текущий момент, видится выжидательная тактика.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: вне рынка. Ждать коррекции для возобновления покупок.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215. Удерживать портфельные позиции в акциях. Покупать акции Газпрома, Сургутнефтегаза, Yandex, Дикси, Ленты, ВТБ, Полиметалла.

• С целями долгосрочных накоплений: Покупать доллар ниже 65 руб/usd.

Америка:

• На торгах в понедельник прошла умеренная коррекция.

• Хуже рынка были акции энергетических компании, на фоне коррекции цен на нефть.

• В центре внимания были акции второго в мире производителя игрушек компании Hasbro (+14.1%), после публикации отчета с рекордной выручкой.

• Падали акции Tyson Foods (-3.5%), после сообщения о том, что компания вызвана в суд, по обвинению в манипулировании ценой на куриное мясо.

• Аналитики Goldman Sachs высказали мнение, что новая администрация США сможет приступить к программе налогового стимулирования экономики только с 2018 года, а не сейчас. В 2017 году они видят большие риски, из-за неопределенности в связи с новой эмиграционной политикой.

DOW: -0,09%

DOW: -0,09%

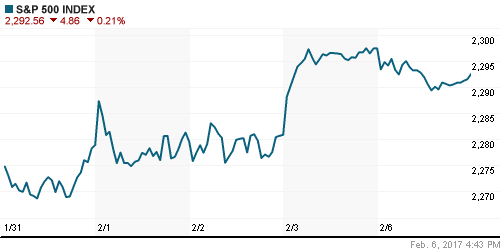

S&P500: -0,21

S&P500: -0,21

NASDAQ: -0,06%

Pre-Market: -0,02%

Европа:

• Неделя началась с достаточно сильной коррекции на европейских биржах. Отыгрывались слабые отчеты, вышедшие еще в конце прошлой недели, датской фармкомпании Novo Nordisk, Deutsche Bank и немецкого автоконцерна Daimler.

• Во вторник мы наблюдаем умеренное восстановление рынка.

• Индекс акций высокотехнологического сектора обновил свой 14 летний максимум. На прошлой неделе его тянул вверх акции Dassault System и Nokia. Сегодня во вторник в лидерах акции производителя микросхем AMS (+13.6%), и производителя оборудования для пищевого производства GEA (+5.5%).

• Французский банк BNP Paribas (-4,53%) сообщил сегодня результаты ниже прогнозов, упал сам и утащил за собой вниз котировки конкурента Societe Generale (-2,63%).

• Председатель ЕЦБ Марио Драги, выступая вчера в европарламенте, сообщил что регулятор не намерен ужесточать свою кредитную политику и сохранит программу выкупа активов (Euronews).

•

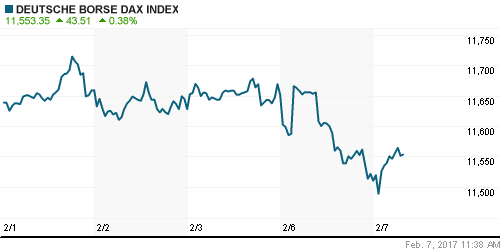

DAX: +0,44%

DAX: +0,44%

FTSE 100: +0,57%

Азия:

• Азиатские рынки преимущественно снижаются во вторник, на фоне укрепления курса йены, а так же остающейся высокой неопределенности в отношении новой торговой политики США.

• ЦБ Австралии сегодняшним решением оставил учетную ставку неизменной а уровне 1,5%.

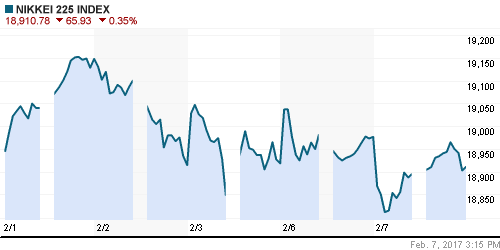

Nikkei-225 (Japan): -0,35%

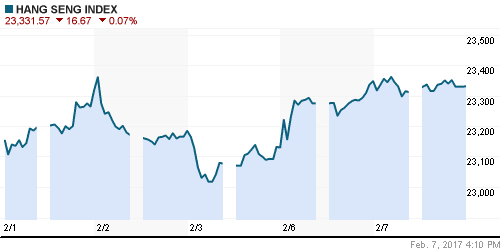

Hang Seng Index (Hong Kong): -0,05%

SSE Composite Index (China): -0,12%

BSE SENSEX (India): -0,37%

Развивающиеся рынки:

• На развивающихся рынках коррекция. В больше степени она проявляется на биржах Латинской Америки и восточной Европы.

BRIC: +0,51%

MSCI EM: +0,45%

MSCI EM Eastern Europe: -0,47%

MSCI EM Latin America: -1,31%

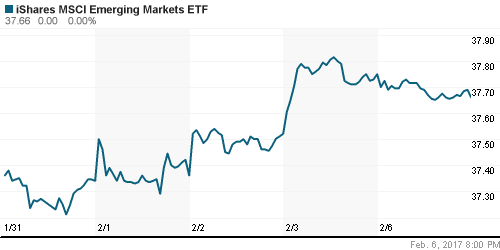

iShares MSCI Emerging Markets (EEM): -0,24%

Market Vectors Russia SBI (RSX): -0,46%

АДР (на торгах в США):

• По российским АДР, торгующимся на NYSE, в понедельник были продажи.

MBT – Mobile TeleSystems ADR: -2,00%

LUKOY – LUKOIL ADR: -0,65%

OGZPY – GAZPROM ADR: -0,70%

NILSY – NORILSK ADR: -1,43%

Нефть, энергия, сырьевые товары, драгоценные металлы:

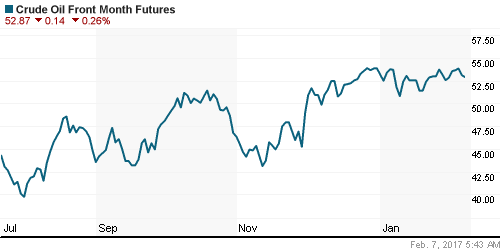

• После вчерашней сильной коррекции, во вторник, цены на нефть стабилизировались.

• Информация по сектору противоречивая. Я одной стороны, Россия и ОПЕК сократили добычу на 1,1 млн баррелей в день, и планируют довести сокращение до 1,8 млн баррелей в день в первой половине 2017 года. С другой стороны наращивают добычу американские сланцевые производители, и растет затоваривание готовыми нефтепродуктами, на фоне замедления темпов роста спроса на топливо.

• Запасы бензина на складах в США за январь выросли на 21 млн баррелей.

NYMEX Crude Oil (Brent) сегодня: 55,57 $/bbl (-0,27%)

FOREX и валютный рынок:

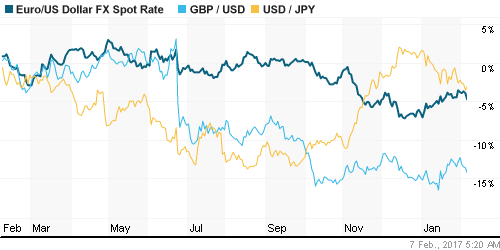

• Резко развернулся тренд по курсу евро к доллару: доллар, после двух месяцев девальвации, начал резко укрепляться.

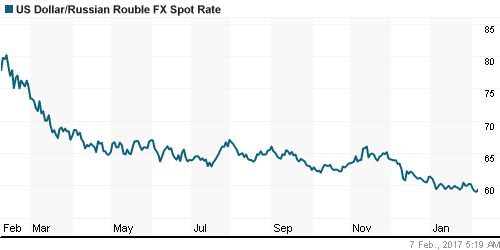

• Курс рубля под давлением. Это обусловлено изменением риторики в отношении России со стороны новой администрации США, во вторых возросшими геополитическими рисками из-за нового витка конфронтации на Донбассе.

Ликвидность:

• Ставки на рынке МБК резко снизились. Рублевая ликвидность избыточная.

MosPrime Rate (over night): 10,03%

Экономический календарь (время мск.):

09:45 Индекс потребительского доверия в Швейцарии

10:00 Объём промышленного производства в Германии

10:45 Торговый баланс Франции

11:30 Индекс цен на дома в Великобритании Halifax

16:30 Торговый баланс Канады

16:30 Торговый баланс США

18:00 Индекс деловой активности в производственном секторе Канады

18:00 Число открытых вакансий на рынке труда США

23:00 Объём потребительского кредитования в США

Новости

Новостной фон оценивается как умеренно негативный.

Настроения на рынке:

• Активность участников рынка снизилась, на фоне отсутствия сильных рыночных идей.

Технический анализ (тренды):

• Краткосрочно: Индекс ММВБ опустился на поддержку по МА200.

• Среднесрочно: Индексы РТС и ММВБ с декабря находятся в коридоре консолидации.

• Долгосрочно: Растущий тренд.

Нет комментариев

на “На финансовых рынках спокойно, но тревожно.”

Подписка на комментарии к этому посту по Atom/RSS.