RSS статьи

RSS статьи

Ожидания

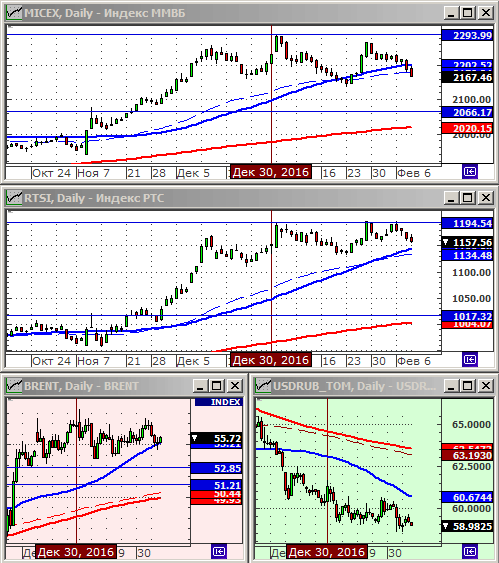

• Российский рынок акций вчера резко контрастировал своим падением против роста на, практически, всех других развивающихся рынках.

• Индекс ММВБ пробил существенную техническую поддержку по МА50, и ускорил тренд на снижение. Следующая поддержка находится в зоне МА200 что на 7-8 %% ниже текущего уровня. (см. ниже по тексту).

• Новостной фон по России имеет негативный баланс. Высокие геополитические риски создает ситуация на Украине.

• Складываются предпосылки к новой волне коррекции на российском рынке акций.

Рекомендации

• Дейтрейдерам / спекулянтам: От продаж по фьючерсу на индекс РТС (RIH7).

• Позиционно: вне рынка. Ждать коррекции для возобновления покупок.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215. Удерживать портфельные позиции в акциях. Покупать акции Газпрома, Сургутнефтегаза, Yandex, Дикси, Ленты, ВТБ, Полиметалла.

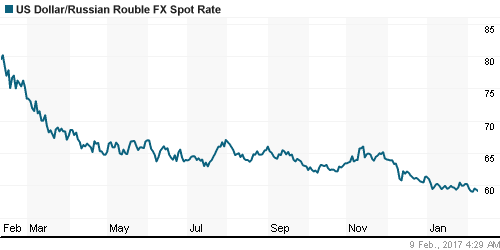

• С целями долгосрочных накоплений: Покупать доллар ниже 65 руб/usd.

Америка:

• Торги во вторник в США завершились с повышением, благодаря корпоративным отчетам, а в среду были в целом в боковике.

• Индексы Nasdaq и Dow Jones Industrial Average обновили в очередной раз свои абсолютные максимумы.

• Акции энергетических компаний оказывают давление на рынок, и остаются уже не первый день хуже рынка, на фоне снижающихся цен на нефть. Лучше рынка вчера были акции сектора потребительских товаров.

• Из корпоративных новостей … Лучше рынка акции Emerson Electric (+4,5%), а хуже акции General Motors (-4,7%), обе бумаги резко изменили ценники после публикации корпоративных отчетов.

• Страховая компания Prudential, вторая по величине в США, сообщила о падении на 61% своей квартальной прибыли, из за убытков инвестиционного подразделения и роста расходов.

DOW: -0,18%

DOW: -0,18%

S&P500: -0,21

S&P500: -0,21

NASDAQ: +0,15%

NASDAQ: +0,15%

Pre-Market: -0,02%

Европа:

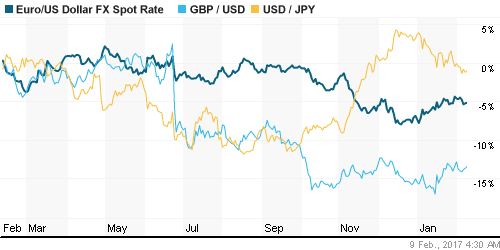

• На курс евровалюты, последние дни, оказывают давление новости об обострении долговых проблем в Греции, а так же риски в связи с выходом в лидеры в ходе предвыборной президентской гонки во Франции лидера партии Национальный фронт кандидата Марины Ле Пен.

• В аутсайдерах были акции лондонской компании Michael Kors акции которой рухнули на 10.8%, после того, как этот крупнейший мировой производитель и продавец одежды снизил прогноз по своей прибыли на текущий квартал.

• Хуже рынка остаются акции нефтекомпаний. Вчера слабо отчитались за четвёртый квартал BP (-4.1%) и Statoil (-3.1%), а так же финский рафинер Neste (-5,5%).

• Под давлением продавцов акции банков, возглавил сснижение в среду французский банк Natixis (-3.7%).

• Другая датская компания – крупнейший в мире морской Moeller-Maersk сообщила о слабых прибылях за 4 квартал, в связи с чем, одновременно с отчетом, ее председатель правления подал заявление об отставке, после чего акции рухнули на 6,2%.

• Число любителей пива в Европе падет. Акции Carlsberg тоже упали в среду на 3%, в след за публикацией отчета со снизившейся выручкой.

• Лучше рынка акции производителя микроэлектронных компонентов AMS (+22.4%), и производящей оборудование для пищевого производства компании GEA (+3.6%).

• Сегодня на открытии рынка в Европе в лидерах акции норвежской страховой компании Storebrand (+5,1%), и французской строительной компании Vinci (+4,7%), которые предоставили свои позитивные отчеты инвесторам.

• Одной из немногих позитивных историй стали акции датского производителя ветряных турбин, компании Vestas Wind (+2,25%), которая сообщила о резком росте заказов.

• В итоге, индексы оказались уравновешены падающими и растущими акциями.

• Важнейшей фундаментальной информацией, вышедшей в последние дни, являются данные о том, что немецкий экспорт побил свой абсолютный рекорд. Подробности (Bloomberg)

DAX: -0,05%

FTSE 100: +0,04%

Азия:

• Широкий индекс азиатский акций MSCI обновил сегодня свой 18-месчный максимум. Это произошло благодаря, Китаю, после того, как были опубликованы данные свидетельствующие о том, что стране пока не грозит дефляция.

• Премьер министр Японии едет в США, где в пятницу проведет встречу с Трампом, о дальнейшей судьбе Тихоокеанского торгового соглашения, о выходе из которого завили американцы.

• Так же, Азия традиционно позитивно реагирует на рост цен на сырьевом рынке.

Nikkei-225 (Japan): -0,53%

Hang Seng Index (Hong Kong): +0,29%

SSE Composite Index (China): +0,51%

BSE SENSEX (India): -0,09%

Развивающиеся рынки:

• Российский рынок в аутсайдерах, среди других развивающихся площадок, демонстрирующих рост.

BRIC: +0,77%

MSCI EM: +0,20%

MSCI EM Eastern Europe: -0,91%

MSCI EM Latin America: +1,06%

iShares MSCI Emerging Markets (EEM): +0,61%

Market Vectors Russia SBI (RSX): -0,51%

АДР (на торгах в США):

• Практически по всем АДР прокатились распродажи.

MBT – Mobile TeleSystems ADR: -1,25%

LUKOY – LUKOIL ADR: -1,98%

OGZPY – GAZPROM ADR: -1,52%

NILSY – NORILSK ADR: +0,12%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на медь растут из-за забастовок рабочих на рудниках в Чили (Reuters)

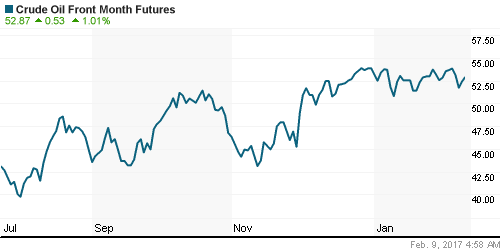

• Сегодня цены на нефть стабилизировались, после нескольких дней падения вызванного информацией о затоваривании бензином складов в США, и восстановления добычи сланцевой нефти быстрыми темпами (Reuters)

• Дополнительно, на повышение играют спекулянты. Графики нефти марок WTI и BRENT “отскакивают” сегодня от технической поддержки по МА50.

NYMEX Crude Oil (Brent) сегодня: 56,55 $/bbl (+0,95%)

FOREX и валютный рынок:

• Новозеландский KIWI обвалился, после того, как сегодня ЦБ оставил учетную ставку неизменной на уровне 1ю75%, и не дал никаких предпосылок к снижению ставки.

• Трамп раскритиковал Германию, Японию и Китай, обвинив правительства этих стран в нанесении ущерба США путем девальвации своих валют.

Ликвидность:

• Ставки на рынке МБК вновь выросли. Спрос на рубли после короткого провала восстановился.

MosPrime Rate (over night): 10,32%

Экономический календарь (время мск.):

10:00 Торговый баланс Германии

16:30 Еженедельный отчет по безработице в США

18:00 Оптовые запасы в США

21:10 Выступление президента ФРБ Чикаго Чарльза Эванса

21:30 Выступление управляющего Банка Англии Марка Карни

Новости

Новостной фон оценивается как умеренно негативный.

• Редким светлым пятном является автомобильный сектор. Вчера в Ведомостях и вышел отдельный тематический раздел по сектору. Кратко суть: у АвтоВАЗа, КАМАЗа и Соллерса все хорошо.

Настроения на рынке:

• Активность участников рынка снизилась, на фоне отсутствия сильных рыночных идей.

Технический анализ (тренды):

• Краткосрочно: Индекс ММВБ пробил поддержку по МА200 МА50 (синяя), и ускорил тренд на снижение. Следующая поддержка на МА200 (красная линия).

• Среднесрочно: Индексы РТС и ММВБ с декабря находятся в широком коридоре консолидации с декабря.

• Долгосрочно: Растущий тренд.

Комментариев: 3

на “На российском рынке акций усиливается коррекция.”

Подписка на комментарии к этому посту по Atom/RSS.

Наверно ММВБ пробил МА50 (синяя)

>>Nero, 9.02.2017 в 13:35.

Спасибо. Исправил.

может и ложный пробой – в ближайшие дни будет ясно! особенно на пятницу смотрим