RSS статьи

RSS статьиОжидания

• В Азии во вторник коррекция. Цены на нефть откатились вниз. Вероятно, сегодня мы увидим противоход к вчерашней динамике, а именно вновь скупку доллара и евровалюты, и нисходящую коррекцию по индексам РТС и ММВБ.

• Становится очевидным, что оптимизм инвесторов распространяется только на один рынок – американский. Все остальные биржевые площадки остаются за бортом.

Рекомендации

• Дейтрейдерам / спекулянтам: вне рынка.

• Позиционно: вне рынка. Ждать коррекции для возобновления покупок.

• С инвестиционными целями: покупать ОФЗ выпусков 26207, 26211, 26212, 26214, 26215. Удерживать портфельные позиции в акциях. Покупать акции Газпрома, Сургутнефтегаза, Yandex, Дикси, Ленты, ВТБ, Полиметалла.

• С целями долгосрочных накоплений: Покупать доллар ниже 65 руб/usd.

Америка:

• Капитализация индекса S&P 500 превысила вчера $20 триллионов, после того как индекс обновил свой годовой максимум. Наибольший вклад внесли акции ALLPE (+0,9%), капитализация которых превысила $693 млрд. – это сейчас самая крупная компания в мире по биржевой капитализации. В августе прошлого года компания Баффета Berkshire Hathaway увеличила свою долю в Apple до 15 миллионов акций. Капитализация самой Berkshire на сегодня составляет $403 млрд. На днях аналитики Goldman Sachs подняли целевую стоимость по акциям Apple.

• Кроме технологического, вторым сектором роста стал финансовый в авангарде с акциями Citigroup (+2.3%).

• Между тем в аутсайдерах акции телекоммуникационного сектора, после того как операторы вновь ввели в свои тарифные линейки безлимитные планы связи: Verizon Communications (-0.9%), AT&T (-1.8%), T-Mobile (+2.4%), Sprint (-1.3%).

• Важных статистических новостей по Америке вчера не выходило. Инвесторы живут ожиданиями, что новая экономическая политика Трампа увеличит доходы корпораций.

DOW: +0,70%

DOW: +0,70%

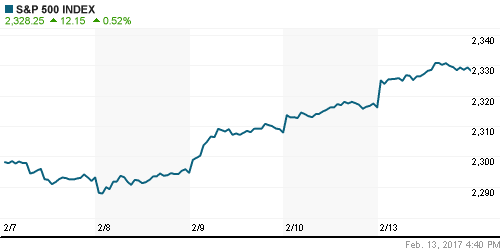

S&P500: +0,52%

NASDAQ: +0,52%

Pre-Market: -0,12%

Pre-Market: -0,12%

Европа:

• Stoxx Europe 600 Index закрылся с приростом 0.8%, на фоне рекордного роста акций горнорудного сектора, на фоне роста цен на железную руду.

• Четырьмя лучшими акциями в Европе вчера стали: Louis Vuitton (+2,54%), Airbus Group (+2,27%), Volkswagen (+2,18%) и L’Oreal (+2,12%).

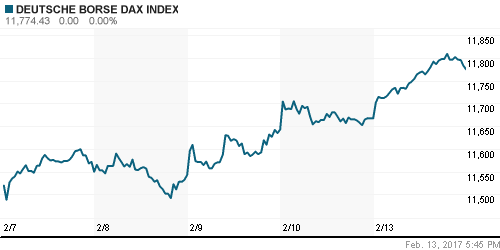

DAX: +0,92%

FTSE 100: +0,28%

Азия:

• По биржам Азии во вторник прокатилась коррекция, вызванная двумя факторами: во-первых, укреплением курса йены, что традиционно создает экспортноориентированным компаниям Азии проблемы; во-вторых, статистикой – ростом цен производителей в Китае январе на 6.9% г/г, что создает серьезные опасения в отношении усиления мер ограничивающих денежный оборот со стороны китайского регулятора.

• Кроме того, в Японии разгорается скандал в отношении Toshiba (-8,4%), которую обвинили в завышении расходов ее ядерногоэнергетического подразделения в США.

• Главным аутсайдером стали акции Nikon, котировки которых сегодня рухнули на 14%, после провального квартального отчета с убытком ¥9 млрд, против ожидавшихся убытков ¥6 млрд аналитиками.

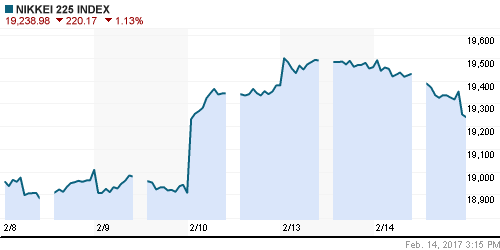

Nikkei-225 (Japan): -1,13%

Hang Seng Index (Hong Kong): +0,02%

Hang Seng Index (Hong Kong): +0,02%

SSE Composite Index (China): -0,12%

BSE SENSEX (India): -0,12%

Развивающиеся рынки:

• Россия, после одного дня всплеска оптимизма, вчера вновь оказалась наихудшим рынком среди развивающихся.

BRIC: +0,78%

MSCI EM: +0,57%

MSCI EM Eastern Europe: +0,17%

MSCI EM Latin America: +0,76%

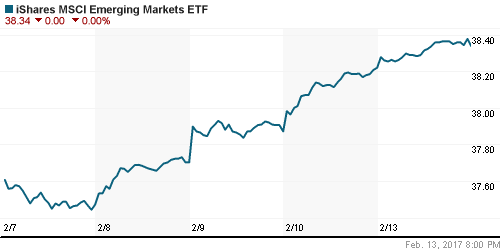

iShares MSCI Emerging Markets (EEM): +0,31%

Market Vectors Russia SBI (RSX): -0,14%

АДР (на торгах в США):

• В аутсайдерах вчера были АДР ГМК НН. Восстановился нлерес к АДР Газпрома.

MBT – Mobile TeleSystems ADR: +1,05%

LUKOY – LUKOIL ADR: +0,54%

OGZPY – GAZPROM ADR: +1,13%

NILSY – NORILSK ADR: -1,30%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• На Филиппинах правительство массово закрывает горнодобывающие шахты, на фоне экологической компании (Подробности Reuters).

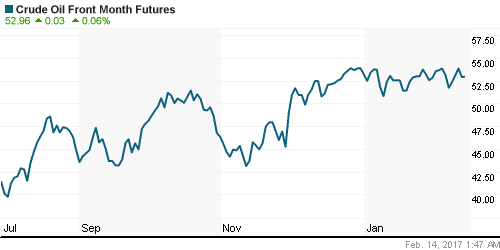

• Цены на нефть выросли, после того, как ОПЕК сообщила данные о сокращении добычи нефти в январе, в соответствии с ранее достигнутыми договоренностями между странами картеля ( Подробности Reuters).

• Однако, рыночный эффект от данных о снижении добычи странами ОПЕК, вчера был полностью нивелирован данными о наращении добычи сланцевыми производителями в США.

NYMEX Crude Oil (Brent) сегодня: 55,60 $/bbl (-0,07%)

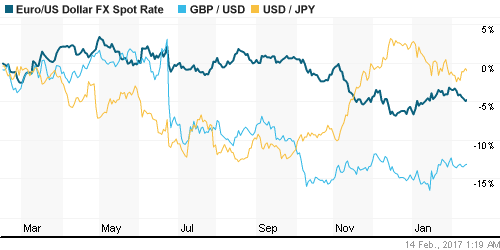

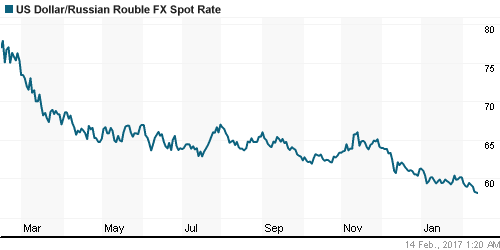

FOREX и валютный рынок:

• Технический уровень поддержки в районе 59 по графику руб/usd был пробит, что вызвало панические продажи доллара и евровалюты за рубли на российском валютном рынке.

• Между тем, нефть снова упала, и сегодня не исключена паническая реакция спекулянтов, но уже по скупке долларов и евро.

Ликвидность:

• Ставки овернайт продолжают рост. Дефицит рублевой ликвидности растет. Деньги идут на валютный рынок, вероятнее всего, как на поддержание валютных позиций, так и на скупку валюты по “дешёвому” курсу.

MosPrime Rate (over night): 10,39%

Экономический календарь (время мск.):

В отличии от вчерашнего дня, сегодня ожидается масса важной статистики.

10:00 Индекс цен в Германии

10:00 ВВП Германии

11:15 Индексы цен в Швейцарии

12:00 ВВП Италии

12:30 Индекс цен в Великобритании

12:30 Индекс цен на жильё в Великобритании

13:00 Объём промышленного производства в еврозоне

13:00 Индекс настроений в деловых кругах Германии ZEW

13:00 Индекс настроений в деловых кругах еврозоны ZEW

13:00 ВВП еврозоны

14:00 Индекс оптимизма в малом бизнесе США

16:30 Индекс цен производителей США

18:00 Выступление председателя ФРС Джанет Йеллен

18:00 Доклад ФРС США о монетарной политике

21:00 Выступление президента ФРБ Далласа Роберта Каплана

Новости

Новостной фон оценивается как умеренно негативный.

Настроения на рынке:

• Активность участников рынка снизилась, на фоне отсутствия сильных рыночных идей.

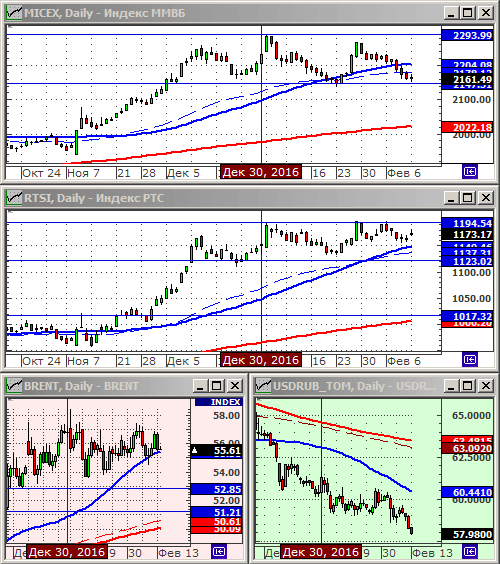

Технический анализ (тренды):

• Краткосрочно: Сохраняется нисходящий тренд. Поддержка видится на МА200 (красная линия) по индексу ММВБ.

• Среднесрочно: Индексы РТС и ММВБ с декабря находятся в широком коридоре консолидации.

• Долгосрочно: Растущий тренд.

Комментариев: 6

на “Данные с внешних рынков не подтверждают оптимизм”

Подписка на комментарии к этому посту по Atom/RSS.

Контрольный в долларе видно исполнен.)

Сиха до каких уровней будет нас удивлять, ?

Кто-то что-то очень хоршо просчитал. Либо нефть сильно выше, под 70, либо геополитический кувырок. Спекулятивно очень страшно на текущих уровнях играть в лонг рубля, бочка меньше 3300, военные траты очень большие и т.д.

Я предпочитаю металл против рубля.

Да никто ничего не просчитывал, банальный хаос)

А кто то предпочитает на текущих доллар против рубля.)

“Президент США Дональд Трамп «ясно дал знать», что ожидает от России возвращения Крыма, а также уменьшения насилия на Украине, заявил на брифинге пресс-секретарь Белого дома Шон Спайсер, передает Reuters”