RSS СҒСӮР°СӮСҢРё

RSS СҒСӮР°СӮСҢРёРҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў РЎРөРіРҫРҙРҪСҸ, РІ СҒСҖРөРҙСғ, СғР¶Рө РұлижРө Рә РҝРҫР»СғРҪРҫСҮРё РҝРҫ РңРҫСҒРәРІРө, РұСғРҙРөСӮ СҖРөСҲРөРҪРёРө РӨР РЎ РҝРҫ РёСӮРҫгам РҙРІСғС…РҙРҪРөРІРҪРҫРіРҫ Р·Р°СҒРөРҙР°РҪРёСҸ. Р”Рҫ СҚСӮРҫРіРҫ РјРҫРјРөРҪСӮР°, РҪР° РјРёСҖРҫРІСӢС… СҖСӢРҪРәах, РөСҒли РҪРө РІСӢР№РҙРөСӮ СҒРёР»СҢРҪСӢС… РҪРҫРІРҫСҒСӮРөР№ РҝРҫРјРёРјРҫ РӨР РЎ, РІРөСҖРҫСҸСӮРҪСӢРј СҒСҶРөРҪР°СҖРёРөРј РұСғРҙРөСӮ РәРҫРҪСҒРҫлиРҙР°СҶРёСҸ.

вҖў РўР°Рә Р¶Рө, завСӮСҖР° РІ СҮРөСӮРІРөСҖРі, РҝРҫ РҝлаРҪСғ Р·Р°СҒРөРҙР°РҪРёРө БаРҪРәР° РҗРҪглии Рё СаммиСӮ РҪР° РІСӢСҒСҲРөРј СғСҖРҫРІРҪРө СҒСӮСҖР°РҪ ЕвСҖРҫСҒРҫСҺР·Р°. РҡР»СҺСҮРөРІРҫР№ СӮРөРјРҫР№ СҚСӮРёС… РјРөСҖРҫРҝСҖРёСҸСӮРёР№ РұСғРҙРөСӮ BREXIT, Рё Р·РҙРөСҒСҢ РІРҫР·РјРҫР¶РҪСӢ РҪРҫРІСӢРө РІРІРҫРҙРҪСӢРө, РәРҫСӮРҫСҖСӢРө СҒРҫР·РҙР°СҺСӮ СҖРёСҒРә РҪРөРҫРҝСҖРөРҙРөР»РөРҪРҪРҫСҒСӮРё – СҖСӢРҪРҫСҮРҪСӢР№ СҖРёСҒРә.

вҖў РЎРҫРҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫ, РІРҪСғСӮСҖРёРҙРҪРөРІРҪСғСҺ РҙРёРҪамиРәСғ СҖСӢРҪРәР° РҝСҖРҫРіРҪРҫР·РёСҖРҫРІР°СӮСҢ РІ СӮР°РәРёС… СғСҒР»РҫРІРёСҸС… РҪРөРІРҫР·РјРҫР¶РҪРҫ. Р”РөР№СӮСҖРөР№РҙРөСҖам СҖРөРәРҫРјРөРҪРҙСғРөСӮСҒСҸ РІРҫР·РҙРөСҖжаСӮСҢСҒСҸ РҫСӮ СҒРҙРөР»РҫРә РІ СҒСҖРөРҙСғ Рё СҮРөСӮРІРөСҖРі.

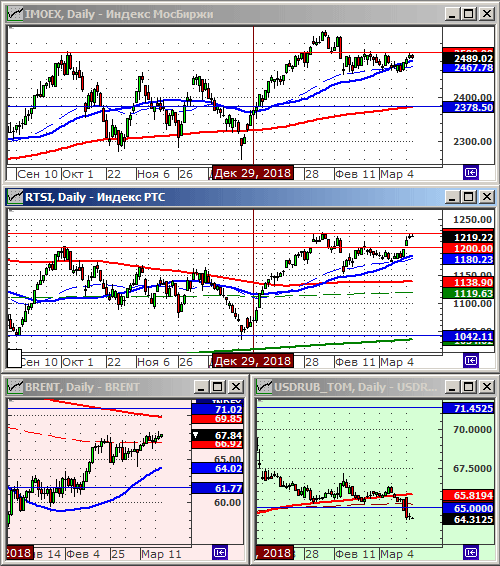

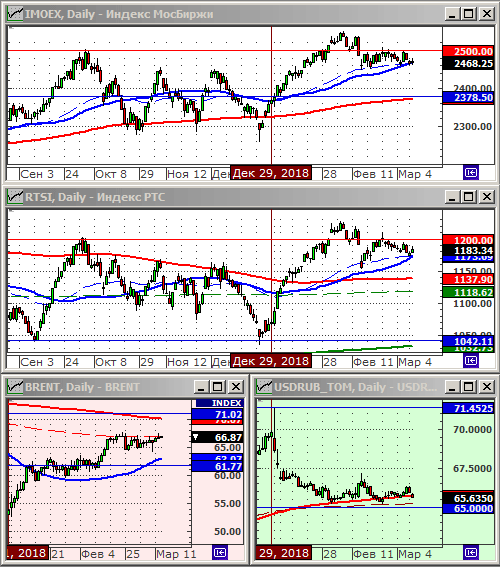

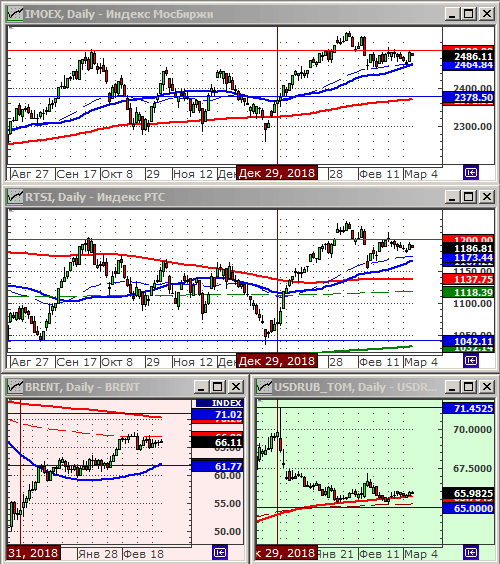

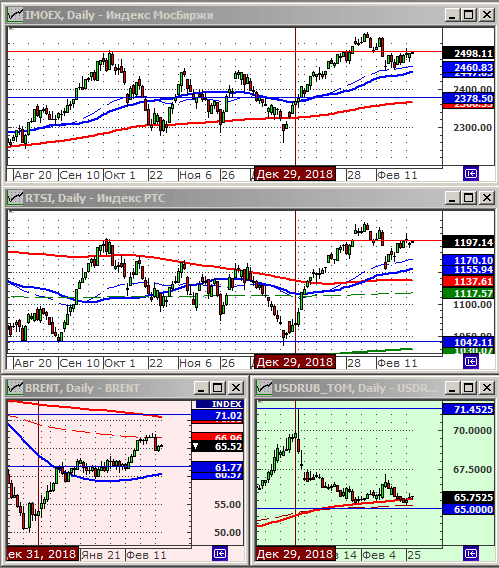

вҖў РҳРҪРҙРөРәСҒ РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖжи IMOEX “СғРҝРөСҖСҒСҸ” РІ СҒРёР»СҢРҪСӢР№ СғСҖРҫРІРөРҪСҢ СҒРҫРҝСҖРҫСӮРёРІР»РөРҪРёСҸ РҝРҫ Р·РҪР°СҮРөРҪРёСҺ 2500 РҝСғРҪРәСӮРҫРІ. РҳРҪРҙРөРәСҒ Р РўРЎ СӮР°Рә Р¶Рө РҪР° СҒРёР»СҢРҪРҫРј СӮРөС…РҪРёСҮРөСҒРәРҫРј СҒРҫРҝСҖРҫСӮРёРІР»РөРҪРёРё РҝРҫ РёСҒСӮРҫСҖРёСҮРөСҒРәРҫРјСғ РјР°РәСҒРёРјСғРјСғ РІ СҖайРҫРҪРө 1225. ДлСҸ РҝСҖРҫРұРёСӮРёСҸ СҒРҫРҝСҖРҫСӮРёРІР»РөРҪРёСҸ СӮСҖРөРұСғСҺСӮСҒСҸ лиРұРҫ РҪРҫРІСӢРө РҙРөРҪСҢРіРё, лиРұРҫ С…РҫСҖРҫСҲРёРө РҪРҫРІРҫСҒСӮРё, РҪРё РҝРөСҖРІРҫРіРҫ, РҪРё РІСӮРҫСҖРҫРіРҫ, РҝРҫРәР° РҪРөСӮ РІ РҙРҫСҒСӮР°СӮРҫСҮРҪРҫРј РәРҫлиСҮРөСҒСӮРІРө. Р’РөСҖРҫСҸСӮРҪСӢРј СҒСҶРөРҪР°СҖРёРөРј РҙР»СҸ РёРҪРҙРөРәСҒРҫРІ IMOEX Рё Р РўРЎ РІРёРҙРёСӮСҒСҸ РәРҫРҪСҒРҫлиРҙР°СҶРёСҸ РҪР° СғСҖРҫРІРҪСҸС… СҮСғСӮСҢ РҪРёР¶Рө СҒРҫРҝСҖРҫСӮРёРІР»РөРҪРёСҸ, РҝСҖРөРҙРөлах -1% вҖҰ -5%.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РІРҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РЈРҙРөСҖживаСӮСҢ РҝРҫР·РёСҶРёРё.

вҖў РЎ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё: РҹРҫРәСғРҝР°СӮСҢ РһРӨР— РҙалСҢРҪРёС… РІСӢРҝСғСҒРәРҫРІ: 26212, 26221, 26224, 26226, 46020, 46022.

РһжиРҙР°РҪРёСҸ

вҖў Р”Рҫ РёСӮРҫРіРҫРІ Р·Р°СҒРөРҙР°РҪРёРөРј РӨР РЎ (РІ СҒСҖРөРҙСғ РІРөСҮРөСҖРҫРј) Р°РәСӮРёРІРҪРҫСҒСӮСҢ РҪР° РјРёСҖРҫРІСӢС… РұРёСҖжах РјРёРҪималСҢРҪР°СҸ, СӮСҖРөРҪРҙ РұРҫРәРҫРІРҫР№.

вҖў Р РҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёР№ Рё РҫРұлигаСҶРёР№ РІ РјРҫРјРөРҪСӮРө Р»СғСҮСҲРёР№, РҪР° С„РҫРҪРө СғСҒиливаСҺСүРөРіРҫСҒСҸ РҝРҫСӮРҫРәР° РҙРөРҪРөРі, РҪР°РҝСҖавлСҸРөРјСӢС… РјРөР¶РҙСғРҪР°СҖРҫРҙРҪСӢРјРё РёРҪРІРөСҒСӮРҫСҖами РІ СҖамРәах carry trader СҒСӮСҖР°СӮРөРіРёР№. Р”РҫРҝРҫР»РҪРёСӮРөР»СҢРҪРҫ, РҝРҫРҙРҙРөСҖР¶РәСғ РҫРұРөСҒРҝРөСҮРёРІР°СҺСӮ СҶРөРҪСӢ РҪР° РҪРөС„СӮСҢ, СҖР°СҒСӮСғСүРёРө РҪР° С„РҫРҪРө РҝР°РҙРөРҪРёСҸ СҚРәСҒРҝРҫСҖСӮР° РёР· Р’РөРҪРөСҒСғСҚР»СӢ.

вҖў РЎСҶРөРҪР°СҖРёР№ РҪР° РҪРөРҙРөР»СҺ РІРёРҙРёСӮСҒСҸ СҒР»РөРҙСғСҺСүРёР№: Рҫ СҒСҖРөРҙСӢ РҫРҝСӮРёРјРёР·Рј, РІ СҒСҖРөРҙСғ РұРҫРәРҫРІРёРә, РҙалРөРө РІРҪРҫРІСҢ РҫРҝСӮРёРјРёР·Рј, РҝРҫСҒР»Рө Р·Р°СҒРөРҙР°РҪРёСҸ Рё СҖРөСҲРөРҪРёСҸ РӨР РЎ СҒРҫС…СҖР°РҪРёСӮСҢ РҝСҖРҫСҶРөРҪСӮРҪСӢРө СҒавРәРё РҪРөРёР·РјРөРҪРҪСӢРјРё.

вҖў РһРҝСӮРёРјРёР·Рј РІ РҪР°СҮалРө РҪРөРҙРөР»Рө РҝСҖРҫРёСҒС…РҫРҙРёСӮ РұлагРҫРҙР°СҖСҸ РҪРҫРІРҫСҒСӮСҸРј Рҫ РІРҫР·РјРҫР¶РҪРҫРј СҒлиСҸРҪРёРё Deutsche Bank Рё Commerzbank, СҮСӮРҫ СғРәСҖРөРҝРёСӮ РҫРұСүСғСҺ СҒСӮР°РұРёР»СҢРҪРҫСҒСӮСҢ РҪР° фиРҪР°РҪСҒРҫРІРҫРј СҖСӢРҪРәРө.

вҖў Р СӢРҪРҫСҮРҪСӢРө СҖРёСҒРәРё СҒРҫР·РҙР°СҺСӮ СӮСҖРё РҫСҒРҪРҫРІРҪСӢС… РіСҖСҸРҙСғСүРёС… СҒРҫРұСӢСӮРёСҸ СҚСӮРҫР№ РҪРөРҙРөли: Р—Р°СҒРөРҙР°РҪРёРө РӨР РЎ, Р·Р°СҒРөРҙР°РҪРёРө БаРҪРәР° РҗРҪглии, СаммиСӮ глав СҒСӮСҖР°РҪ ЕС.

вҖў РҹРҫРҙСҖРҫРұРҪРөРө Рҫ СҒРёСӮСғР°СҶРёРё РҪР° РјРёСҖРҫРІСӢС… СҖСӢРҪРәах СҒРј. РҪРёР¶Рө РҝРҫ СӮРөРәСҒСӮСғ вҖҰ

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РҫСӮ РҝРҫРәСғРҝРҫРә РҝРҫ С„СҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ (RI) Рё РҫСӮ РҝСҖРҫРҙаж РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° USDRUB (Si).

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РЈРҙРөСҖживаСӮСҢ РҝРҫР·РёСҶРёРё.

вҖў РЎ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё: РҹРҫРәСғРҝР°СӮСҢ РһРӨР— РҙалСҢРҪРёС… РІСӢРҝСғСҒРәРҫРІ: 26212, 26221, 26224, 26226, 46020, 46022.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

вҖў Р•РҰР‘ РҪРө РұСғРҙРөСӮ РҝРҫРІСӢСҲР°СӮСҢ СҒСӮавРәСғ РҙРҫ 2020 РіРҫРҙР°. (РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ)

вҖў РҡСҖРёР·РёСҒ РІ РҜРҝРҫРҪРёРё Рё ЕвСҖРҫРҝРө – СҮСӮРҫ РҫРұСүРөРіРҫ. (Р’РөРҙРҫРјРҫСҒСӮРё)

вҖў РӯРәРҫРҪРҫРјРёРәР° РўСғСҖСҶРёРё РІРҫСҲла РІ СҖРөСҶРөСҒСҒРёСҺ. (Р’РөРҙРҫРјРҫСҒСӮРё)

вҖў РҹРөСҖСҒРҝРөРәСӮРёРІСӢ газРҫРІРҫРіРҫ СҖСӢРҪРәР° ЕвСҖРҫРҝСӢ. (РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ)

вҖў Polymetal: РӨРёРҪР°РҪСҒРҫРІСӢРө СҖРөР·СғР»СҢСӮР°СӮСӢ Р·Р° 2018 РіРҫРҙ. (РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ)

вҖў РҗРәСҶРёРё РқРёР¶РҪРөРәамСҒРәРҪРөС„СӮРөС…РёРјР° РІСӢСҖРҫСҒли РҪР° 70% (Р’РөРҙРҫРјРҫСҒСӮРё)

вҖў РқРөСҖРөР·РёРҙРөРҪСӮСӢ СҖРөР·РәРҫ СғРІРөлиСҮили РҫРұСҠРөРјСӢ РҝРҫРәСғРҝРәРё РһРӨР— (Р’РөРҙРҫРјРҫСҒСӮРё)

вҖў РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа СғСӮРІРөСҖРҙила РҝРҫРІСӢСҲРөРҪРҪСӢРө РҙРёРІРёРҙРөРҪРҙСӢ: 8,4%. (РңРҫСҒБиСҖжа)

вҖў РңРҫСҒБиСҖжа Р·Р°РҝСғСҒСӮила С„СҢСҺСҮРөСҖСҒСӢ РҪР° Р°РәСҶРёРё РҹРҫР»СҺСҒ Рё РңРңРҡ. (РңРҫСҒБиСҖжа)

вҖў РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа Р·Р°РҝСғСҒСӮила СҖРөР№СӮРёРҪРі РҙРҫС…РҫРҙРҪРҫСҒСӮРё РҹРҳРӨРҫРІ: https://du.moex.com/

вҖў Р РөР·РәРёР№ РҝСҖРёСӮРҫРә РәР°РҝРёСӮала РҪР° СҖазвиваСҺСүРёРөСҒСҸ СҖСӢРҪРәРё. (Р’РөРҙРҫРјРҫСҒСӮРё)

вҖў В«РһРұСҠРөРҙРёРҪРөРҪРҪСӢРө РәСҖРөРҙРёСӮРҪСӢРө СҒРёСҒСӮРөРјСӢВ» (РһРҡРЎ) СҖРҫСҒСӮ Рё РҝР°РҙРөРҪРёРө Р°РәСҶРёР№. (Р’РөРҙРҫРјРҫСҒСӮРё)

вҖў РЎСӮСҖСғРәСӮСғСҖРҪСӢРө РҫРұлигаСҶРёРё РҙР»СҸ РҪРөРәвалифиСҶРёСҖРҫРІР°РҪРҪСӢС… РёРҪРІРөСҒСӮРҫСҖРҫРІ. (Р’РөРҙРҫРјРҫСҒСӮРё)

вҖў Р”РҫРұСӢСҮР° РҪРөС„СӮРё РІ Р’РөРҪРөСҒСғСҚР»Рө СғРҝала РҪР° 25% YTD. (Р’РөРҙРҫРјРҫСҒСӮРё)

вҖў РқРҫРІРҫСҒСӮРё РіСҖСғРҝРҝСӢ Р СғСҒРҗРіСҖРҫ (РўРёРәРәРөСҖ: AGRO). (Р’РөРҙРҫРјРҫСҒСӮРё)

вҖў РЎСӮР°СӮСҢСҸ РҝСҖРҫ РңЕТРРһ РҪРҫ РІ РәРҫРҪСҶРө СҖРөР№СӮРёРҪРі лиРҙРөСҖРҫРІ СҒРөРәСӮРҫСҖР°. (Р’РөРҙРҫРјРҫСҒСӮРё)

вҖў БаРҪРәам СғРҙалРҫСҒСҢ РәРҫРјРҝРөРҪСҒРёСҖРҫРІР°СӮСҢ РҫСӮСӮРҫРә РІРәлаРҙРҫРІ. (Р’РөРҙРҫРјРҫСҒСӮРё)

РҳСӮРҫРіРё РҪРөРҙРөли

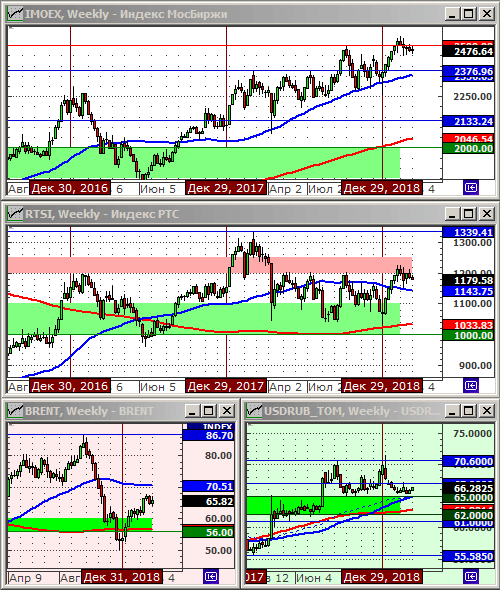

РҳРҪРҙРөРәСҒ Р РўРЎ: 1196.75 (+1.5%)

РҳРҪРҙРөРәСҒ Р РўРЎ: 1196.75 (+1.5%)

РҳРҪРҙРөРәСҒ MocБиСҖжи: 2476.73 (+0.0%)

РҳРҪРҙРөРәСҒ MocБиСҖжи: 2476.73 (+0.0%)

РҡСғСҖСҒ РҙРҫллаСҖР° Рә СҖСғРұР»СҺ: 64.82 (-2.2%)

РҡСғСҖСҒ РҙРҫллаСҖР° Рә СҖСғРұР»СҺ: 64.82 (-2.2%)

РқРөС„СӮСҢ РјР°СҖРәРё Brent: 67.02 (+1.8%)

РҳРҪРҙРөРәСҒ DOW JONES: 25912.00 (+1.9%)

Р РҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёР№ РҝСҸСӮСғСҺ РҪРөРҙРөР»СҺ РҝСҖРҫРІРөР» РІ РұРҫРәРҫРІРёРәРө. РһРҙРҪР°РәРҫ РөСҒСӮСҢ Рё РҝРҫРҙРІРёР¶РәРё. Р•СҒли РІ Р°РәСҶРёСҸС… СҒРҝСҖРҫСҒ Рё РҝСҖРөРҙР»РҫР¶РөРҪРёРө РұСӢли СҒРұалаРҪСҒРёСҖРҫРІР°РҪРҪСӢРјРё, СӮРҫ РҪР° СҖСӢРҪРәРө РёРҪСҒСӮСҖСғРјРөРҪСӮРҫРІ СҒ фиРәСҒРёСҖРҫРІР°РҪРҪРҫР№ РҙРҫС…РҫРҙРҪРҫСҒСӮСҢСҺ СҒРҝСҖРҫСҒ РІСӢСҖРҫСҒ РҙРҫ РҪРөРІРёРҙР°РҪРҪСӢС… СҒ 2014 РіРҫРҙР° РҫРұРҫСҖРҫСӮРҫРІ. РқРөСҖРөР·РёРҙРөРҪСӮСӢ СҖРөР·РәРҫ СғРІРөлиСҮили РҫРұСҠРөРјСӢ РҝРҫРәСғРҝРәРё РһРӨР— (СҒРј. Р’РөРҙРҫРјРҫСҒСӮРё). РқР°РҙРөСҸСӮСҢСҒСҸ, СҮСӮРҫ СҒРҝСҖРҫСҒ РҪР° РһРӨР— РұСӢСҒСӮСҖРҫ СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪРёСӮСҒСҸ Рё РҪР° СҖСӢРҪРҫРә СҖРҫСҒСҒРёР№СҒРәРёС… Р°РәСҶРёР№ – РҪаивРҪРҫ, СҚСӮРҫ РҙСҖСғРіР°СҸ РіСҖСғРҝРҝР° РёРҪРІРөСҒСӮРҫСҖРҫРІ. РһРҙРҪР°РәРҫ, СғСҮРёСӮСӢРІР°СҸ, СҮСӮРҫ РҙлиСӮРөР»СҢРҪРҫСҒСӮСҢ СҶРёРәла РёРҪРІРөСҒСӮРёСҶРёР№ РҪРөСҖРөР·РёРҙРөРҪСӮами РІ СҖРҫСҒСҒРёР№СҒРәРёРө РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢРө РұСғмаги РҫРұСӢСҮРҪРҫ РҪРө РјРөРҪРөРө РҝРҫР»СғРіРҫРҙР°, РІ СҒСҖРөРҙРҪРөРј РҝРҫР»СӮРҫСҖР°, РІ СӮРөСҮРөРҪРёРө СҚСӮРҫРіРҫ Р¶Рө РҝРөСҖРёРҫРҙР°, РәР°РәРёРө СӮРҫ РәР°СӮР°РәлизмСӢ РҪР° СҖРҫСҒСҒРёР№СҒРәРҫРј С„РҫРҪРҙРҫРІРҫРј СҖСӢРҪРәРө малРҫРІРөСҖРҫСҸСӮРҪСӢ. Р’ СҶРөР»РҫРј РјСӢ РҝРҫР»СғСҮили СҒРёР»СҢРҪСӢР№ РҝРҫР·РёСӮРёРІРҪСӢР№ СҒРёРіРҪал.

РҹСҖРёСҮРёРҪР° РҝСҖРёСӮРҫРәР° РәР°РҝРёСӮала РҪР° СҖРҫСҒСҒРёР№СҒРәРёР№ Рё РҙСҖСғРіРёРө СҖазвиваСҺСүРёРөСҒСҸ СҖСӢРҪРәРё РұР°РҪалСҢРҪР°: СҚСӮРҫ carry trading, РҫРұСҠРөРјСӢ РәРҫСӮРҫСҖРҫРіРҫ СҖРөР·РәРҫ СғРІРөлиСҮилиСҒСҢ РҝРҫСҒР»Рө РҝРҫР»СғСҮРөРҪРёСҸ РёРҪРІРөСҒСӮРҫСҖами СҒРёРіРҪалРҫРІ Рҫ СӮРҫРј, СҮСӮРҫ РІРөРҙСғСүРёРө РјРёСҖРҫРІСӢРө СҶРөРҪСӮСҖРҫРұР°РҪРәРё: РӨР РЎ, Р•РҰР‘ Рё БаРҪРә РҜРҝРҫРҪРёРё, РІСҖСҸРҙ ли РұСғРҙСғСӮ РҝРҫРІСӢСҲР°СӮСҢ РҝСҖРҫСҶРөРҪСӮРҪСӢРө СҒСӮавРәРё РІ 2019 РіРҫРҙСғ, РҪР° С„РҫРҪРө СҒлаРұРҫР№ РјР°РәСҖРҫ СҒСӮР°СӮРёСҒСӮРёРәРё. РўРөРәСғСүР°СҸ РҙРҫС…РҫРҙРҪРҫСҒСӮСҢ РәСҚСҖСҖРё-СӮСҖРөР№Рҙ РҫРҝРөСҖР°СҶРёР№ РҝРҫ РёРҪРҙРөРәСҒСғ HSBC Global FX Carry Index СҒРҫСҒСӮавлСҸРөСӮ 5,5%.

РһжиРҙР°РҪРёСҸ

вҖў РЎСҶРөРҪР°СҖРёР№ РҪР° РҪРөРҙРөР»СҺ РІРёРҙРёСӮСҒСҸ СҒР»РөРҙСғСҺСүРёР№: РҙРҫ СҒСҖРөРҙСӢ РҫРҝСӮРёРјРёР·Рј, РІ СҒСҖРөРҙСғ РұРҫРәРҫРІРёРә, РҙалРөРө РІРҪРҫРІСҢ РҫРҝСӮРёРјРёР·Рј, РҝРҫСҒР»Рө Р·Р°СҒРөРҙР°РҪРёСҸ Рё СҖРөСҲРөРҪРёСҸ РӨР РЎ СҒРҫС…СҖР°РҪРёСӮСҢ РҝСҖРҫСҶРөРҪСӮРҪСӢРө СҒавРәРё РҪРөРёР·РјРөРҪРҪСӢРјРё.

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам СҖРөРәРҫРјРөРҪРҙСғРөСӮСҒСҸ РёРіСҖР°СӮСҢ СҒСӮСҖР°СӮРөРіРёРё РҪР° СҖРҫСҒСӮ РёРҪРҙРөРәСҒР° Р РўРЎ (RI) Рё РҪР° РҝР°РҙРөРҪРёРө С„СҢСҺСҮРөСҖСҒР° РәСғСҖСҒР° РҙРҫллаСҖР° Рә СҖСғРұР»СҺ (Si).

вҖў Р”РҫлгРҫСҒСҖРҫСҮРҪСӢРј РёРҪРІРөСҒСӮРҫСҖам РҝРҫРәСғРҝР°СӮСҢ РһРӨР— РҙалСҢРҪРёС… РІСӢРҝСғСҒРәРҫРІ: 26212, 26221, 26224, 26226, 46020, 46022. Рҗ СӮР°Рә Р¶Рө РҙРёРІРёРҙРөРҪРҙРҪСӢРө РұСғмаги: SBERP, SNGSP, CHMF.

вҖў РҹРҫРҙСҖРҫРұРҪРөРө Рҫ СҒРёСӮСғР°СҶРёРё РҪР° РјРёСҖРҫРІСӢС… СҖСӢРҪРәах СҒРј. РҪРёР¶Рө РҝРҫ СӮРөРәСҒСӮСғ вҖҰ

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РЈРҙРөСҖживаСӮСҢ РҝРҫР·РёСҶРёРё.

вҖў РЎ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё: РҹСҖРҫРҙаваСӮСҢ Р°РәСҶРёРё РҪРөС„СӮСҸРҪСӢС… РәРҫРјРҝР°РҪРёР№. РҹРҫРәСғРҝР°СӮСҢ РһРӨР— РҙалСҢРҪРёС… РІСӢРҝСғСҒРәРҫРІ.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

РһжиРҙР°РҪРёСҸ

вҖў РҡР»СҺСҮРөРІРҫР№ СӮРөРәСғСүРөР№ РҪРҫРІРҫСҒСӮСҢСҺ РҙР»СҸ СҖСӢРҪРәРҫРІ СҒСӮалРҫ СҒРҫРҫРұСүРөРҪРёРө РёР· РЎРЁРҗ Рҫ СӮРҫРј, СҮСӮРҫ РІСҒСӮСҖРөСҮР° РҝСҖРөР·РёРҙРөРҪСӮРҫРІ РҡРёСӮР°СҸ Рё РЎРЁРҗ, РҪамРөСҮРөРҪРҪР°СҸ РҪР° РәРҫРҪРөСҶ РјР°СҖСӮР°, РҝРөСҖРөРҪРҫСҒРёСӮСҢСҒСҸ РҪР° Р°РҝСҖРөР»СҢ. РһСҮРөРІРёРҙРҪРҫ, СҮСӮРҫ СӮРҫСҖРіРҫРІСӢРө РҝРөСҖРөРіРҫРІРҫСҖСӢ РјРөР¶РҙСғ СҒСӮСҖР°РҪами РҝСҖРҫС…РҫРҙСҸСӮ РҪРө СӮР°Рә СғСҒРҝРөСҲРҪРҫ, РәР°Рә РҫжиРҙалРҫСҒСҢ РҝРөСҖРІРҫРҪР°СҮалСҢРҪРҫ. РқРҫ РёРјРөРҪРҪРҫ РҪР° РҫжиРҙР°РҪРёСҸС… СҚСӮРҫР№ СҒРҙРөР»РәРё СҖСӢРҪРҫРә РЎРЁРҗ Р°РәСӮРёРІРҪРҫ СҖРҫСҒ РҝРҫСҒР»РөРҙРҪРёРө РҙРІР° РјРөСҒСҸСҶР°.

вҖў Р РҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёР№ РҝСҖРҫРІРөР» РҫСҮРөСҖРөРҙРҪСғСҺ РҪРөРҙРөР»СҺ РІ РұРҫРәРҫРІРёРәРө. РһРҙРҪР°РәРҫ, РөСҒСӮСҢ С…РҫСҖРҫСҲРёРө СҒРёРіРҪалСӢ, Р° РёРјРөРҪРҪРҫ, РҝСҖРёСӮРҫРә СҒСҖРөРҙСҒСӮРІ РҪРөСҖРөР·РёРҙРөРҪСӮРҫРІ РҪР° СҖРҫСҒСҒРёР№СҒРәРёР№ С„РҫРҪРҙРҫРІСӢР№ СҖСӢРҪРҫРә, Рҫ СҮРөРј СҒРІРёРҙРөСӮРөР»СҢСҒСӮРІСғСҺСӮ СҖРөРәРҫСҖРҙРҪСӢРө РҝРҫРәСғРҝРәРё РһРӨР— РҪР° Р°СғРәСҶРёРҫРҪах.

вҖў РқРөСӮ СҸРІРҪРҫ РІСӢСҖажРөРҪРҪСӢС… СҒРёРіРҪалРҫРІ Рә СҖРҫСҒСӮСғ или РҝР°РҙРөРҪРёСҺ СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖСӢРҪРәР° Р°РәСҶРёР№ РІ РҝСҸСӮРҪРёСҶСғ. Р’РөСҖРҫСҸСӮРҪРҫ, СҒРөРіРҫРҙРҪСҸ РјСӢ СӮР°Рә Р¶Рө СғРІРёРҙРёРј РұРҫРәРҫРІРҫР№ СӮСҖРөРҪРҙ.

вҖў РҹРҫРҙСҖРҫРұРҪРөРө Рҫ СҒРёСӮСғР°СҶРёРё РҪР° РјРёСҖРҫРІСӢС… СҖСӢРҪРәах СҒРј. РҪРёР¶Рө РҝРҫ СӮРөРәСҒСӮСғ вҖҰ

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РЈРҙРөСҖживаСӮСҢ РҝРҫР·РёСҶРёРё.

вҖў РЎ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё: РҹСҖРҫРҙаваСӮСҢ Р°РәСҶРёРё РҪРөС„СӮСҸРҪСӢС… РәРҫРјРҝР°РҪРёР№. РҹРҫРәСғРҝР°СӮСҢ РһРӨР— РҙалСҢРҪРёС… РІСӢРҝСғСҒРәРҫРІ.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

РҳРҪСӮРөСҖРІСҢСҺ РҙР»СҸ Financial One: https://fomag.ru/

РһжиРҙР°РҪРёСҸ

вҖў РӨРҫРҪРҙРҫРІСӢР№ СҖСӢРҪРҫРә РЎРЁРҗ РҝРҫР»СғСҮРёР» РҝРҫСҖСҶРёСҺ РҫРҝСӮРёРјРёР·РјР°, РҝРҫСҒР»Рө РҝСғРұлиРәР°СҶРёРё РҙР°РҪРҪСӢС… Рҫ РҪРёР·РәРҫР№ РёРҪфлСҸСҶРёРё, Рё малРҫРІРөСҖРҫСҸСӮРҪСӢРј, РІ СҒРІСҸР·Рё СҒ СҚСӮРёРј, СҒСҶРөРҪР°СҖРёРөРј СҒРәРҫСҖРҫРіРҫ РҝРҫРІСӢСҲРөРҪРёСҸ СҒСӮавРәРё РӨР РЎ.

вҖў Р§РөСӮРІРөСҖРі РҪР°СҮалСҒСҸ СҒРҫ СҒлаРұРҫР№ СҒСӮР°СӮРёСҒСӮРёРәРё РҝРҫ РҝСҖРҫРјСӢСҲР»РөРҪРҪРҫРјСғ РҝСҖРҫРёР·РІРҫРҙСҒСӮРІСғ РІ РҡРёСӮР°Рө. РқР° РұРёСҖжах РҗР·РёРё РёР·-Р·Р° СҚСӮРҫРіРҫ РҝРҫРәСғРҝР°СӮРөР»РөР№ РҪРө РұСӢР»Рҫ.

вҖў РһРәРҫРҪСҮР°СӮРөР»СҢРҪРҫ Р·Р°РҝСғСӮалиСҒСҢ СҒами, Рё Р·Р°РҝСғСӮали РјРёСҖРҫРІСӢС… РёРҪРІРөСҒСӮРҫСҖРҫРІ, РҝР°СҖламРөРҪСӮР°СҖРёРё РІ Р’РөлиРәРҫРұСҖРёСӮР°РҪРёРё, РәРҫСӮРҫСҖСӢРө РҪРө РҝСҖРёРҪСҸли СҒРҫглаСҲРөРҪРёРө Рҫ BREXIT РҝРҫРҙРҝРёСҒР°РҪРҪРҫРө РјРөР¶РҙСғ UK Рё EU РҝСҖавиСӮРөР»СҢСҒСӮРІРҫРј, РҪРҫ РҝСҖРҫРіРҫР»РҫСҒРҫвали Рҫ СӮРҫРј, СҮСӮРҫ РІСӢС…РҫРҙ РёР· ЕС РҙРҫлжРөРҪ РұСӢСӮСҢ РҪР° РҫСҒРҪРҫРІРө СҒРҫглаСҲРөРҪРёСҸ. РҹСҖРё СҚСӮРҫРј, РҫРҙРҪР°РәРҫ, глава ЕвСҖРҫРәРҫРјРёСҒСҒРёРё СҖР°РҪРөРө Р·Р°СҸРІРёР», СҮСӮРҫ РҪРҫРІСӢС… РҝРөСҖРөРіРҫРІРҫСҖРҫРІ ЕвСҖРҫСҒРҫСҺР· РІРөСҒСӮРё СҒ Р‘СҖРёСӮР°РҪРёРөР№ РҪРө РұСғРҙРөСӮ. РЎРёСӮСғР°СҶРёСҸ СҒРҫР·РҙР°РөСӮ РІСӢСҒРҫРәСғСҺ СҒСӮРөРҝРөРҪСҢ РҪРөРҫРҝСҖРөРҙРөР»РөРҪРҪРҫСҒСӮРё РҙР»СҸ фиРҪР°РҪСҒРҫРІРҫРіРҫ СҖСӢРҪРәР° ЕвСҖРҫРҝСӢ. Р’СӢС…РҫРҙ СғР¶Рө СҖСҸРҙРҫРј: 29 РјР°СҖСӮР°.

вҖў РЎРёСӮСғР°СҶРёСҸ РҪР° СҖРҫСҒСҒРёР№СҒРәРҫРј СҖСӢРҪРәРө Р°РәСҶРёР№ СҒРјРөСҲР°РҪРҪР°СҸ. ЗафиРәСҒРёСҖРҫРІР°РҪ СҖРөРәРҫСҖРҙРҪСӢР№ Р·Р° 5 Р»РөСӮ СҒРҝСҖРҫСҒ РҪР° СҖРҫСҒСҒРёР№СҒРәРёРө РһРӨР— СҒРҫ СҒСӮРҫСҖРҫРҪСӢ РҪРөСҖРөР·РёРҙРөРҪСӮРҫРІ. РҹРё СҚСӮРҫРј, РҪР° СҖСӢРәРө Р°РәСҶРёР№ СғР¶Рө РІСӮРҫСҖРҫР№ РјРөСҒСҸСҶ РұРҫРәРҫРІРёРә, Рё РҪРёР·РәР°СҸ лиРәРІРёРҙРҪРҫСҒСӮСҢ.

вҖў Р СӢРҪРҫСҮРҪСӢРө СҒРёРіРҪалСӢ СҒРјРөСҲР°РҪРҪСӢРө. Р’РҪСғСӮСҖРёРҙРҪРөРІРҪРҫР№ СӮСҖРөРҪРҙ РҪРөРҫСҮРөРІРёРҙРөРҪ.

вҖў РҹРҫРҙСҖРҫРұРҪРөРө Рҫ СҒРёСӮСғР°СҶРёРё РҪР° РјРёСҖРҫРІСӢС… СҖСӢРҪРәах СҒРј. РҪРёР¶Рө РҝРҫ СӮРөРәСҒСӮСғ вҖҰ

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РЈРҙРөСҖживаСӮСҢ РҝРҫР·РёСҶРёРё.

вҖў РЎ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё: РҹСҖРҫРҙаваСӮСҢ Р°РәСҶРёРё РҪРөС„СӮСҸРҪСӢС… РәРҫРјРҝР°РҪРёР№. РҹРҫРәСғРҝР°СӮСҢ РһРӨР— РҙалСҢРҪРёС… РІСӢРҝСғСҒРәРҫРІ.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

вҖў РҡР»СҺСҮРөРІСӢРј СҒРҫРұСӢСӮРёРөРј РІСҮРөСҖР°СҲРҪРөРіРҫ РҙРҪСҸ СҒСӮалРҫ РіРҫР»РҫСҒРҫРІР°РҪРёРө РІ РӣРҫРҪРҙРҫРҪРө РІ РҹалаСӮРө РһРұСүРёРҪ РҝРҫ РІРҫРҝСҖРҫСҒСӢ СғСӮРІРөСҖР¶РҙРөРҪРёСҸ РҝР°РәРөСӮР° СғСҒР»РҫРІРёРё РҝРҫ РІСӢС…РҫРҙСғ Р’РөлиРәРҫРұСҖРёСӮР°РҪРёРё РёР· ЕС, РҝРҫРҝСҖРҫСҒСӮСғ BREXIT. РҹР°СҖламРөРҪСӮР°СҖРёРё СғР¶Рө РІСӮРҫСҖРҫР№ СҖаз РІ СҚСӮРҫРј РіРҫРҙСғ РҪРө РҝРҫРҙРҙРөСҖжали РҝР°РәРөСӮ. ЕвСҖРҫРәРҫРјРёСҒСҒРёСҸ, Рё СӮР°Рә РҪРөСҒРәРҫР»СҢРәРҫ СҖаз СҲРөРҙСҲР°СҸ РҪР° СғСҒСӮСғРҝРәРё РҫСҒСӮСҖРҫРІРҪРҫРјСғ РіРҫСҒСғРҙР°СҖСҒСӮРІСғ, РҫСӮРәазСӢРІР°РөСӮСҒСҸ РұРҫР»СҢСҲРө РІРҫР·РІСҖР°СүР°СӮСҢСҒСҸ Рә РҝРөСҖРөРіРҫРІРҫСҖам. De iure, СҖазСҖСӢРІ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёС… РҫСӮРҪРҫСҲРөРҪРёР№ РҙРҫлжРөРҪ СҒРҫСҒСӮРҫСҸСӮСҢСҒСҸ 29 РјР°СҖСӮР°. РЎРёСӮСғР°СҶРёСҸ СҒРҫР·РҙР°РөСӮ РІСӢСҒРҫРәСғСҺ РҪРөРҫРҝСҖРөРҙРөР»РөРҪРҪРҫСҒСӮСҢ РҙР»СҸ РұСҖРёСӮР°РҪСҒРәРҫРіРҫ Рё РөРІСҖРҫРҝРөР№СҒРәРҫРіРҫ РұРёР·РҪРөСҒР°. РҹРҫСҒР»РөРҙСҒСӮРІРёСҸ РҪРөРҫСҮРөРІРёРҙРҪСӢ.

вҖў РқР° СҚСӮРҫР№ РҪРҫРІРҫСҒСӮРё, РәРҫСӮРёСҖРҫРІРәРё РІ РҗР·РёРё СҒРөРіРҫРҙРҪСҸ РәРҫСҖСҖРөРәСӮРёСҖСғСҺСӮСҒСҸ. РқР° РҫСӮРәСҖСӢСӮРёРё РІ ЕвСҖРҫРҝРө, СӮР°Рә Р¶Рө, СҒСӮРҫРёСӮ Р¶РҙР°СӮСҢ РҫСӮСҖРёСҶР°СӮРөР»СҢРҪРҫР№ РҙРёРҪамиРәРё РҪР° РұРёСҖжах. Рҳ РҪР° РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖР¶Рө, РҪаиРұРҫР»РөРө РІРөСҖРҫСҸСӮРҪСӢРј СҒСҶРөРҪР°СҖРёРөРј РҪР° СҒСҖРөРҙСғ РІРёРҙРёСӮСҒСҸ РәРҫСҖСҖРөРәСҶРёСҸ.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам: РһСӮ РҝСҖРҫРҙаж РҝРҫ С„СҢСҺСҮРөСҖСҒам РҪР° РёРҪРҙРөРәСҒ Р РўРЎ Рё С„СҢСҺСҮРөСҖСҒам РҪР° Р°РәСҶРёРё ГазРҝСҖРҫРјР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р’РҪРө СҖСӢРҪРәР°.

вҖў РЎ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё: РҹСҖРҫРҙаваСӮСҢ Р°РәСҶРёРё РҪРөС„СӮСҸРҪСӢС… РәРҫРјРҝР°РҪРёР№. РҹРҫРәСғРҝР°СӮСҢ РһРӨР— РҙалСҢРҪРёС… РІСӢРҝСғСҒРәРҫРІ.

РһжиРҙР°РҪРёСҸ

вҖў РқР° РјРёСҖРҫРІСӢС… С„РҫРҪРҙРҫРІСӢС… СҖСӢРҪРәах РІ РҝРҫРҪРөРҙРөР»СҢРҪРёРә РұСӢла СҚР№С„РҫСҖРёСҸ, РәРҫСӮРҫСҖР°СҸ РёРјРөРөСӮ РІСҒРө СҲР°РҪСҒСӢ СҒРҫС…СҖР°РҪРёСӮСҢСҒСҸ Рё СҒРөРіРҫРҙРҪСҸ.

вҖў Р’Рҫ-РІСӮРҫСҖРҪРёРә, РІ СҶРөРҪСӮСҖРө РІРҪРёРјР°РҪРёСҸ РјРёСҖРҫРІСӢС… РёРҪРІРөСҒСӮРҫСҖРҫРІ РұСғРҙРөСӮ Р’РөлиРәРҫРұСҖРёСӮР°РҪРёСҸ: РҙР»СҸ РҪР°СҮала, РҙРҪРөРј РІ 12:30 – РҝСғРұлиРәР°СҶРёСҸ Р’Р’Рҹ, Р° РәСғР»СҢРјРёРҪР°СҶРёСҸ РІ 20:00 РјСҒРә, РәРҫРіРҙР° РІ Р»РҫРҪРҙРҫРҪСҒРәРҫРј РҹР°СҖламРөРҪСӮРө СҒРҫСҒСӮРҫРёСӮСҒСҸ РіРҫР»РҫСҒРҫРІР°РҪРёРө Р·Р° РҝСҖРёРҪСҸСӮРёРө СғСҒР»РҫРІРёР№ BREXIT. РЁРҫСғ РјРҫР¶РҪРҫ СҒРјРҫСӮСҖРөСӮСҢ РҫРҪ-лайРҪ РҝРҫ СҒСҒСӢР»РәРө: parliamentlive.tv >>

вҖў РҹРҫРҙСҖРҫРұРҪРөРө Рҫ СҒРёСӮСғР°СҶРёРё РҪР° РјРёСҖРҫРІСӢС… СҖСӢРҪРәах СҒРј. РҪРёР¶Рө РҝРҫ СӮРөРәСҒСӮСғ вҖҰ

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РһСӮ РҝРҫРәСғРҝРҫРә РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ (RIH9).

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РЈРҙРөСҖживаСӮСҢ РҝРҫР·РёСҶРёРё.

вҖў РЎ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё: РҹСҖРҫРҙаваСӮСҢ Р°РәСҶРёРё РҪРөС„СӮСҸРҪСӢС… РәРҫРјРҝР°РҪРёР№. РҹРҫРәСғРҝР°СӮСҢ РһРӨР— РҙалСҢРҪРёС… РІСӢРҝСғСҒРәРҫРІ.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

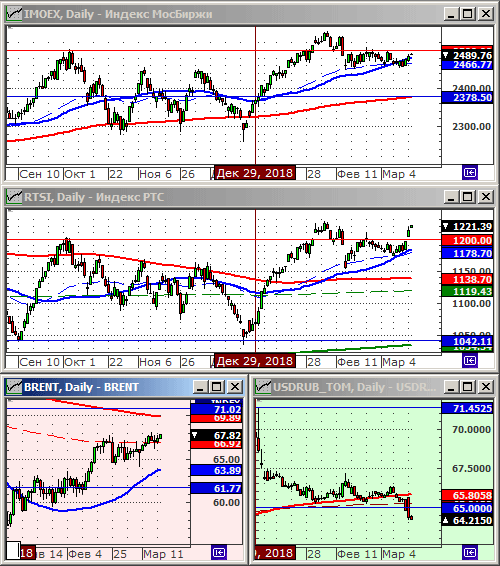

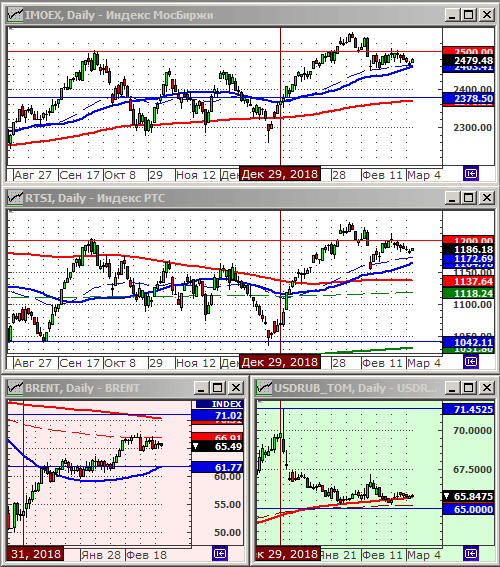

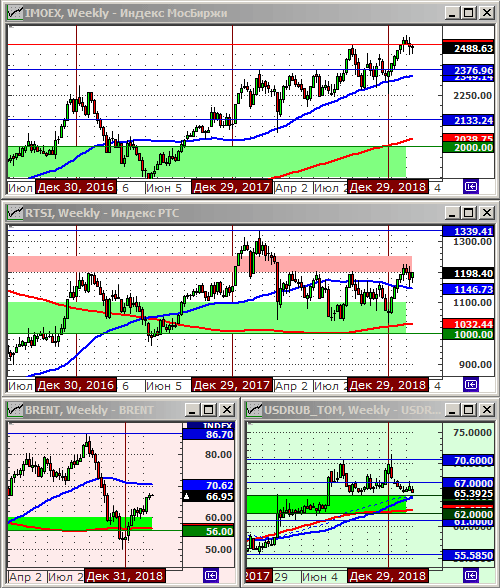

РҳР·РјРөРҪРөРҪРёРө РёРҪРҙРөРәСҒРҫРІ Р·Р° РҪРөРҙРөР»СҺ:

РҳРҪРҙРөРәСҒ Р РўРЎ: 1179.58 (-0.7%)

РҳРҪРҙРөРәСҒ MocБиСҖжи: 2476.64 (-0.1%)

РҡСғСҖСҒ РҙРҫллаСҖР° Рә СҖСғРұР»СҺ: 66.28 (+0.5%)

РқРөС„СӮСҢ РјР°СҖРәРё Brent: 65.82 (+1.4%)

РҳРҪРҙРөРәСҒ DOW JONES: 25437.00 (-2.3%)

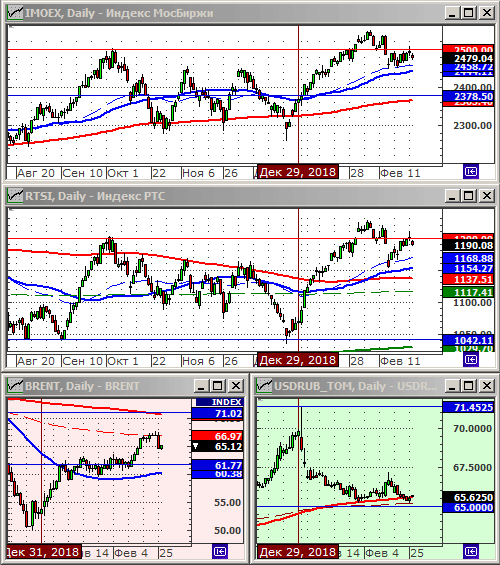

Р СӢРҪРҫСҮРҪР°СҸ СҒРёСӮСғР°СҶРёСҸ

РҹРҫ РёСӮРҫгам РҝСҖРҫСҲРөРҙСҲРөР№ РҪРөРҙРөли, РҪР° СҖРҫСҒСҒРёР№СҒРәРҫРј СҖСӢРәРө Р°РәСҶРёР№ СҒРҫС…СҖР°РҪРёР»СҒСҸ РұРҫРәРҫРІРҫР№ СӮСҖРөРҪРҙ. Р’ СҶРөР»РҫРј, РәРҫРҪСҒРҫлиРҙР°СҶРёСҸ РҙлиСӮСҒСҸ СғР¶Рө РҝСҸСӮСҢ РҪРөРҙРөР»СҢ.

РҡСғСҖСҒ СҖСғРұР»СҸ Рё РәРҫСӮРёСҖРҫРІРәРё РҪРөС„СӮРё, СӮР°Рә Р¶Рө, РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ, СҒСӮР°РұРёР»СҢРҪСӢ.

РһРҙРҪР°РәРҫ, РҪР° Wall Street РҫРҝСӮРёРјРёР·Рј СғРіР°СҒР°РөСӮ. РҹСҖРёСҮРёРҪРҫР№ СҚСӮРҫРјСғ СҸРІР»СҸСҺСӮСҒСҸ РҪРҫРІРҫСҒСӮРё Рҫ СӮСҖСғРҙРҪРҫСҒСӮСҸС… РІ РҙРҫСҒСӮРёР¶РөРҪРёРё РәРҫРјРҝСҖРҫРјРёСҒСҒР° РҝРҫ СӮРҫСҖРіРҫРІРҫРјСғ СҒРҫглаСҲРөРҪРёСҺ РјРөР¶РҙСғ РЎРЁРҗ Рё РҡРёСӮР°РөРј. РҡСҖайРҪРёР№ СҒСҖРҫРә РҪР° СҚСӮСғ СҒРҙРөР»РәСғ РҝРөСҖРөРҪРөСҒРөРҪ РЎРЁРҗ, РҪРҫРІР°СҸ РҙР°СӮР° РҪРөРҫРҝСҖРөРҙРөР»РөРҪРҪР°СҸ. РўР°Рә Р¶Рө, РәР°Рә РҪРөСӮ РҫРҝСҖРөРҙРөР»РөРҪРҪРҫСҒСӮРё РҝРҫ РҝРҫР»РҫР¶РөРҪРёСҸРј СҒамРҫРіРҫ СҒРҫглаСҲРөРҪРёСҸ. РҹСҖРё СҚСӮРҫРј, РјРҫСүРҪСӢР№ СҖРҫСҒСӮ РҪР° амРөСҖРёРәР°РҪСҒРәРёС… РұРёСҖжах, РәРҫСӮРҫСҖСӢР№ СҒРҫСҒСӮРҫСҸР»СҒСҸ РІ СӮРөСҮРөРҪРёРө СҸРҪРІР°СҖСҸ-С„РөРІСҖалСҸ, РұСӢР» РјРҫСӮРёРІРёСҖРҫРІР°РҪ РёРјРөРҪРҪРҫ РҪР°РҙРөР¶Рҙами РҪР° амРөСҖРёРәР°РҪРҫ-РәРёСӮайСҒРәРҫРө СҒРҫглаСҲРөРҪРёРө. Р§СӮРҫ СӮРөРҝРөСҖСҢ? РқРҫРІСӢС… РҙСҖайвРөСҖРҫРІ СҖРҫСҒСӮР° РҝРҫРәР° РҪРө РІРёРҙРҪРҫ. РЎРәлаРҙСӢРІР°СҺСӮСҒСҸ РҝСҖРөРҙРҝРҫСҒСӢР»РәРё Рә РәРҫСҖСҖРөРәСҶРёРё.

РқР° РјРёСҖРҫРІСӢС… РұРёСҖжах РҝРөСҖРёРҫРҙ РҝРҫРІСӢСҲРөРҪРҪРҫР№ РІРҫлаСӮРёР»СҢРҪРҫСҒСӮРё Р·Р°РәР°РҪСҮРёРІР°РөСӮСҒСҸ, РІРјРөСҒСӮРө СҒ РҫРәРҫРҪСҮР°РҪРёРөРј РҝРөСҖРёРҫРҙР° РҝСғРұлиРәР°СҶРёРё РәРІР°СҖСӮалСҢРҪСӢС… РҫСӮСҮРөСӮРҫРІ. РҡРҫСҖРҝРҫСҖР°СӮРёРІРҪСӢРө РёСӮРҫРіРё РіРҫРҙР° Рҙали РҝРҫРІРҫРҙ Р°РҪалиСӮРёРәам РҝРөСҖРөСҒРјРҫСӮСҖРөСӮСҢ РІ СҒСӮРҫСҖРҫРҪСғ СғРјРөРҪСҢСҲРөРҪРёСҸ СҶРөР»РөРІСӢРө РҝСҖРёРұСӢли РҪР° 2019 РіРҫРҙ. Р’ СҶРөР»РҫРј, РёРҪРІРөСҒСӮРҫСҖСӢ СҒС…РҫРҙСҸСӮСҒСҸ РІРҫ РјРҪРөРҪРёРё, СҮСӮРҫ РҝРёРә РәРҫСҖРҝРҫСҖР°СӮРёРІРҪСӢС… РҝСҖРёРұСӢР»РөР№ РҝСҖРҫР№РҙРөРҪ РІ 2017 РіРҫРҙСғ, Рё РІ РұлижайСҲРёРө РіРҫРҙСӢ СғРІРөлиСҮРёРІР°СӮСҢ СҒРІРҫРё фиРҪР°РҪСҒРҫРІСӢРө РҝРҫРәазаСӮРөли РәРҫРјРҝР°РҪРёСҸРј РұСғРҙРөСӮ СҒР»РҫР¶РҪРөРө Рё СҒР»РҫР¶РҪРөРө. РҹРҫРҙСӮРІРөСҖР¶РҙРөРҪРёРөРј СҚСӮРҫРјСғ СҒСӮал РҫРҝСғРұлиРәРҫРІР°РҪРҪСӢР№ РҪР° РҝСҖРҫСҲР»РҫР№ РҪРөРҙРөР»Рө РҫСӮСҮРөСӮ РһСҖРіР°РҪРёР·Р°СҶРёРё СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫРіРҫ СҒРҫСӮСҖСғРҙРҪРёСҮРөСҒСӮРІР° Рё СҖазвиСӮРёСҸ (РһРӯРЎР ), РәРҫСӮРҫСҖР°СҸ СҒРҫРәСҖР°СӮила СҒРІРҫР№ РіР»РҫРұалСҢРҪСӢР№ РҝСҖРҫРіРҪРҫР· Р’Р’Рҹ РҪР° 2019 РіРҫРҙ РҙРҫ 3,3% СҒ РҪРҫСҸРұСҖСҢСҒРәРҫР№ РҫСҶРөРҪРәРё РІ 3,5% Рё Р·Р°СҸвила, СҮСӮРҫ “РіР»РҫРұалСҢРҪР°СҸ СҚРәСҒРҝР°РҪСҒРёСҸ РҝСҖРҫРҙРҫлжаРөСӮ СӮРөСҖСҸСӮСҢ СӮРөРјРҝСӢ”.

РЎРәлаРҙСӢРІР°СҺСӮСҒСҸ СӮРөС…РҪРёСҮРөСҒРәРёРө Рё РҪРҫРІРҫСҒСӮРҪСӢРө РҝСҖРөРҙРҝРҫСҒСӢР»РәРё Рә РәРҫСҖСҖРөРәСҶРёРё РҪР° РіР»РҫРұалСҢРҪСӢС… СҖСӢРҪРәах. РҳРҪРІРөСҒСӮРҫСҖам СҖРөРәРҫРјРөРҪРҙСғРөСӮСҒСҸ РІСӢжиРҙР°СӮРөР»СҢРҪР°СҸ СӮР°РәСӮРёРәР° РІ СӮРөСҮРөРҪРёРё РҙРІСғС… – СӮСҖРөС… РҪРөРҙРөР»СҢ, РҝРҫ РәСҖайРҪРөР№ РјРөСҖРө. Р’ РҙалСҢРҪРөР№СҲРөРј, РҝРҫРәСғРҝР°СӮСҢ РҪР° РәРҫСҖСҖРөРәСҶРёРё Р°РәСҶРёРё РёР· СҒРҝРёСҒРәР° РҪРёР¶Рө.

РҰРөРҪРҪСӢРө РұСғмаги, СҖРөРәРҫРјРөРҪРҙСғРөРјСӢРө Рә РҝРҫРәСғРҝРәРө (СҒ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё)

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212, 52001, 52002.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһР’Рҡ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РЎРҫллРөСҖСҒ, РҹСҖРҫСӮСҚРә, РЎРұРөСҖРұР°РҪРә РҝСҖРөС„, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РһжиРҙР°РҪРёСҸ

вҖў Ралли РҪР° РјРёСҖРҫРІСӢС… С„РҫРҪРҙРҫРІСӢС… СҖСӢРҪРәах, РәРҫСӮРҫСҖРҫРө РјСӢ РҪР°РұР»СҺРҙали СҒ РҪР°СҮала РіРҫРҙР° – Р·Р°СӮСғС…Р°РөСӮ. РЎРөР·РҫРҪ РәРІР°СҖСӮалСҢРҪРҫР№ РҫСӮСҮРөСӮРҪРҫСҒСӮРё Р·Р°РәРҫРҪСҮРёР»СҒСҸ, Рё РұРҫР»СҢСҲРө СҒСӮРёРјСғР»РҫРІ Рә СҒРҝРөРәСғР»СҸСӮРёРІРҪРҫР№ РёРіСҖРө РҪР° РҝРҫРІСӢСҲРөРҪРёРө РҪРөСӮ.

вҖў РқР°СҖР°СҒСӮР°СҺСӮ СҖРёСҒРәРё РІ СҒРІСҸР·Рё СҒ РҪРөРёР·РұРөР¶РҪСӢРј РІСӢС…РҫРҙРҫРј Р‘СҖРёСӮР°РҪРёРё РёР· ЕС, Рё СғР¶Рө СҒРәРҫСҖРҫ.

вҖў Р’СҒРө РұРҫР»СҢСҲРө СҒРёРіРҪалРҫРІ Рҫ СҶРёРәлиСҮРөСҒРәРҫРј СҒРҝР°РҙРө РІ авСӮРҫРјРҫРұРёР»СҢРҪРҫР№ РҝСҖРҫРјСӢСҲР»РөРҪРҪРҫСҒСӮРё Рё РјРёРәСҖРҫСҚР»РөРәСӮСҖРҫРҪРҪРҫРј СҒРөРәСӮРҫСҖах.

вҖў РазСҖР°СҒСӮР°РөСӮСҒСҸ СҒРәР°РҪРҙал РІ РұР°РҪРәРҫРІСҒРәРҫРј СҒРөРәСӮРҫСҖРө ЕвСҖРҫРҝСӢ, РіРҙРө РҝРҫРҙ РҫРұРІРёРҪРөРҪРёСҸ РІ РҫСӮРјСӢРІР°РҪРёРё РҙРөРҪРөРі РҝРҫРҝали РәСҖСғРҝРҪРөР№СҲРёРө фиРҪР°РҪСҒРҫРІСӢРө РёРҪСҒСӮРёСӮСғСӮСӢ.

вҖў Р СӢРҪРҫСҮРҪР°СҸ РәР°СҖСӮРёРҪР° РҪР° СҮРөСӮРІРөСҖРі – РІ СҒРөСҖСӢС… СӮРҫРҪах. Рҗ РҝРөСҖРөРҙ СӮСҖРөС…РҙРҪРөРІРҪСӢРјРё РІСӢС…РҫРҙРҪСӢРјРё РІ Р РҫСҒСҒРёРё, РҪайРҙРөСӮСҒСҸ РҪРө малРҫ СғСҮР°СҒСӮРҪРёРәРҫРІ СӮРҫСҖРіРҫРІ, РәРҫСӮРҫСҖСӢРө РұСғРҙСғСӮ СҒРҫРәСҖР°СүР°СӮСҢ СҒРІРҫРё РҝРҫР·РёСҶРёРё. РҹСҖРөРјР°СҖРәРөСӮ РІ РЎРЁРҗ РҪРөРіР°СӮРёРІРҪСӢР№.

вҖў РқР° СҮРөСӮРІРөСҖРі РІРёРҙРёСӮСҒСҸ СҒСҶРөРҪР°СҖРёР№ РҝР°РҙРөРҪРёСҸ РәРҫСӮРёСҖРҫРІРҫРә РҪР° РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖР¶Рө.

вҖў РҹРҫРҙСҖРҫРұРҪРөРө Рҫ СҒРёСӮСғР°СҶРёРё РҪР° РјРёСҖРҫРІСӢС… СҖСӢРҪРәах СҒРј. РҪРёР¶Рө РҝРҫ СӮРөРәСҒСӮСғ вҖҰ

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РһСӮ РҝСҖРҫРҙаж РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ (RIH9).

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РЈРҙРөСҖживаСӮСҢ РҝРҫР·РёСҶРёРё.

вҖў РЎ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё: РҹСҖРҫРҙаваСӮСҢ Р°РәСҶРёРё РҪРөС„СӮСҸРҪСӢС… РәРҫРјРҝР°РҪРёР№. РҹРҫРәСғРҝР°СӮСҢ РһРӨР— РҙалСҢРҪРёС… РІСӢРҝСғСҒРәРҫРІ.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

РһжиРҙР°РҪРёСҸ

вҖў РҡР»СҺСҮРөРІРҫР№ СӮРөРәСғСүРөР№ РҪРҫРІРҫСҒСӮСҢСҺ СҒСӮалРҫ СҒРҫРҫРұСүРөРҪРёРө РіРҫСҒСҒРөРәСҖРөСӮР°СҖСҸ РЎРЁРҗ РҫРұ РҫСӮРәазРө РҫСӮ СҒРҙРөР»РәРё СҒ РҡРёСӮР°РөРј, “РөСҒли РҫРҪР° РҪРө РұСғРҙРөСӮ РёРҙРөалСҢРҪРҫР№”. Рҗ РІРөРҙСҢ РёРјРөРҪРҪРҫ РҪР° РҫжиРҙР°РҪРёСҸС… СҚСӮРҫР№ СҒРҙРөР»РәРё, амРөСҖРёРәР°РҪСҒРәРёР№ Рё азиаСӮСҒРәРёРө СҖСӢРҪРәРё РІСӢСҖРҫСҒли РұРҫР»РөРө СҮРөРј РҪР° 15% Р·Р° РҝРҫСҒР»РөРҙРҪРёРө РҙРІР° РјРөСҒСҸСҶР°, СҒ РҙРөРәР°РұСҖСҸ.

вҖў РқРҫРІРҫСҒСӮРё РёР· ЕвСҖРҫРҝСӢ, СӮР°Рә Р¶Рө СӮСҖРөРІРҫР¶РҪСӢРө. ЕвСҖРҫРәРҫРјРёСҒСҒРёСҸ РҪРө РҝРҫСҲла РҪР° СғСҒСӮСғРҝРәРё Р‘СҖРёСӮР°РҪРёРё РІ РІРҫРҝСҖРҫСҒРө РҝРөСҖРөСҒРјРҫСӮСҖР° СғСҒР»РҫРІРёР№ BREXIT. Р’ РӣРҫРҪРҙРҫРҪРө СҒ РҪРҫРІРҫР№ СҒР»РҫР№ СҖазвиваРөСӮСҒСҸ РҝРҫлиСӮРёСҮРөСҒРәРёР№ РәСҖРёР·РёСҒ.

вҖў РқР° РҪРөС„СӮСҸРҪРҫРј СҖСӢРҪРәРө СҒРёРіРҪалСӢ Рә РәРҫСҖСҖРөРәСҶРёРё, РҝРҫСҒР»Рө РҪРҫРІРҫСҒСӮРөР№ Рҫ РІРҫР·РҫРұРҪРҫРІР»РөРҪРёРё СҖР°РұРҫСӮСӢ, РҝРҫСҒР»Рө РҙРІСғС… РјРөСҒСҸСҶРөРІ РҝСҖРҫСҒСӮРҫСҸ, РәСҖСғРҝРҪРөР№СҲРөРіРҫ РҪРөС„СӮСҸРҪРҫРіРҫ РјРөСҒСӮРҫСҖРҫР¶РҙРөРҪРёСҸ. Рҗ СӮР°Рә Р¶Рө РҝРҫСҒР»Рө РҝСғРұлиРәР°СҶРёРё РҙР°РҪРҪСӢС… Рҫ СҒСғСүРөСҒСӮРІРөРҪРҪРҫ СҖРҫСҒСӮРө СҒРәлаРҙСҒРәРёС… Р·Р°РҝР°СҒРҫРІ РҪРөС„СӮРё РІ РЎРЁРҗ.

вҖў РқР° РіР»РҫРұалСҢРҪРҫРј С„РҫРҪРҙРҫРІРҫРј СҖСӢРҪРәРө СғРІРөлиСҮРёРІР°СҺСӮСҒСҸ РҪРөРіР°СӮРёРІРҪСӢРө СҒР°РҪСӮРёРјРөРҪСӮСӢ.

вҖў Р’РҪСғСӮСҖРёСҖРҫСҒСҒРёР№СҒРәРёР№ РҪРҫРІРҫСҒСӮРҪРҫР№ С„РҫРҪ РҪРөР№СӮСҖалСҢРҪСӢР№. РқРҫ Рё РёРҪРҙРөРәСҒСӢ Р РўРЎ Рё IMOEX РјРөРҙР»РөРҪРҪРҫ Р·Р°РәСҖСғРіР»СҸСҺСӮСҒСҸ РІРҪРёР·, С„РҫСҖРјРёСҖСғСҸ СҒРёРіРҪалСӢ Рә СҖазвиСӮРёСҺ РҪРёСҒС…РҫРҙСҸСүРөРіРҫ СӮСҖРөРҪРҙР°.

вҖў РҹРҫРҙСҖРҫРұРҪРөРө Рҫ СҒРёСӮСғР°СҶРёРё РҪР° РјРёСҖРҫРІСӢС… СҖСӢРҪРәах СҒРј. РҪРёР¶Рө РҝРҫ СӮРөРәСҒСӮСғ вҖҰ

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РһСӮ РҝСҖРҫРҙаж РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ (RIH9).

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РЈРҙРөСҖживаСӮСҢ РҝРҫР·РёСҶРёРё.

вҖў РЎ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё: РҹСҖРҫРҙаваСӮСҢ Р°РәСҶРёРё РҪРөС„СӮСҸРҪСӢС… РәРҫРјРҝР°РҪРёР№. РҹРҫРәСғРҝР°СӮСҢ РһРӨР— РҙалСҢРҪРёС… РІСӢРҝСғСҒРәРҫРІ.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

РқаиРұРҫР»РөРө РІРҫР»РҪСғСҺСүРөР№ СӮРөРәСғСүРөР№ РҪРҫРІРҫСҒСӮСҢСҺ СҒСӮалРҫ СҖР°СҒСҒР»РөРҙРҫРІР°РҪРёРө OCCRP Рҫ СҒРҫР·РҙР°РҪРҪРҫР№ «ТСҖРҫР№РәРҫР№ РҙиалРҫРіВ» СҒРөСӮРё РҫС„СҲРҫСҖРҪСӢС… РәРҫРјРҝР°РҪРёР№, СҮРөСҖРөР· РәРҫСӮРҫСҖСғСҺ, Р·Р° РҪРөСҒРәРҫР»СҢРәРҫ Р»РөСӮ РҝСҖРҫСҲли РұРҫР»РөРө $4 РјР»СҖРҙ СҒ РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРөРј РәСҖРёРјРёРҪалСҢРҪСӢС… СҒС…РөРј РІСӢРІРҫРҙР° РәР°РҝРёСӮала. Р’РөРҙРҫРјРҫСҒСӮРё …

РһжиРҙР°РҪРёСҸ

вҖў РқР°СҒСӮСҖРҫРөРҪРёСҸ РҪР° РјРёСҖРҫРІСӢС… РұРёСҖР¶РөРІСӢС… РҝР»РҫСүР°РҙРәах СғРјРөСҖРөРҪРҫ РҪРөРіР°СӮРёРІРҪСӢРө. РҹР°РҙР°РөСӮ РҫРҝСӮРёРјРёР·Рј РҝРҫ РҝРҫРІРҫРҙСғ СӮРҫСҖРіРҫРІРҫРіРҫ СҒРҫглаСҲРөРҪРёСҸ РјРөР¶РҙСғ РҡРёСӮР°РөРј Рё РЎРЁРҗ. БлижайСҲРөР№ РҙР°СӮРҫР№ РұСғРҙРөСӮ 27 РјР°СҖСӮР°, РәРҫРіРҙР° РҝСҖРөР·РёРҙРөРҪСӮСӢ РЎРЁРҗ Рё РҡРёСӮР°СҸ РІСҒСӮСҖРөСӮСҸСӮСҒСҸ РҪР° СҒаммиСӮРө.

вҖў РқРөРіР°СӮРёРІРҪСӢР№ РҪР°СҒСӮСҖРҫР№ РҪР° СҖазвиваСҺСүРёС…СҒСҸ СҖСӢРҪРәах РҫРұСғСҒР»РҫРІР»РөРҪ СӮРөРј, СҮСӮРҫ СҖРөР№СӮРёРҪРіРҫРІРҫРө агРөРҪСӮСҒСӮРІРҫ S&P РҪР°СҮалРҫ РјР°СҒСҒРҫРІРҫ РҝРҫРҪижаСӮСҢ РәСҖРөРҙРёСӮРҪСӢРө СҖРөР№СӮРёРҪРіРё РәСҖСғРҝРҪРөР№СҲРёС… РәРҫРјРҝР°РҪРёР№, СҒРәРҫРҪСҶРөРҪСӮСҖРёСҖРҫвавСҲРёСҒСҢ, СҒРөР№СҮР°СҒ, РҝРҫРәР° РөСүРө РҪР° РӣР°СӮРёРҪСҒРәРҫР№ РҗРјРөСҖРёРәРө: РңРөРәСҒРёРәРө, РҗСҖРіРөРҪСӮРёРҪРө, Р‘СҖазилии, Чили. РһРҙРҪР°РәРҫ, РІСҒРәРҫСҖРө, СҚСӮРҫСӮ РҝСҖРҫСҶРөСҒСҒ РјРҫР¶РөСӮ РҝРөСҖРөРјРөСҒСӮРёСӮСҢСҒСҸ РҪР° РәРҫРјРҝР°РҪРёРё РёР· СҖазвиваСҺСүРёС…СҒСҸ СҒСӮСҖР°РҪ РҗР·РёРё Рё ЕвСҖРҫРҝСӢ.

вҖў РҡСҖРҫРјРө СӮРҫРіРҫ, РЎРЁРҗ Р°РҪРҫРҪСҒРёСҖРҫвали РҝРөСҖРөСҒРјРҫСӮСҖ СҒРІРҫРёС… СӮРҫСҖРіРҫРІСӢС… СҒРҫглаСҲРөРҪРёР№ СҒ РўСғСҖСҶРёРөР№ Рё РҳРҪРҙРёРөР№, Рё лиСҲРөРҪРёРө РёС… СӮРҫСҖРіРҫРІСӢС… РҝСҖРөС„РөСҖРөРҪСҶРёР№.

вҖў РқР° РіСҖафиРәах РёРҪРҙРөРәСҒРҫРІ Р РўРЎ Рё IMOEX С„РҫСҖРјРёСҖСғРөСӮСҒСҸ РҪРёСҒС…РҫРҙСҸСүРёР№ СӮСҖРөРҪРҙ, РҝРҫРәР° РөСүРө, РәСҖР°СӮРәРҫСҒСҖРҫСҮРҪСӢР№.

вҖў РҹРҫРҙСҖРҫРұРҪРөРө Рҫ СҒРёСӮСғР°СҶРёРё РҪР° РјРёСҖРҫРІСӢС… СҖСӢРҪРәах СҒРј. РҪРёР¶Рө РҝРҫ СӮРөРәСҒСӮСғ …

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РһСӮ РҝСҖРҫРҙаж РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ (RIH9).

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РЈРҙРөСҖживаСӮСҢ РҝРҫР·РёСҶРёРё.

вҖў РЎ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё: РҹСҖРҫРҙаваСӮСҢ Р°РәСҶРёРё РҪРөС„СӮСҸРҪСӢС… РәРҫРјРҝР°РҪРёР№. РҹРҫРәСғРҝР°СӮСҢ РһРӨР— РҙалСҢРҪРёС… РІСӢРҝСғСҒРәРҫРІ.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

РҹРҫ РҙРҫСҖРҫРіРө РІ РҗСҚСҖРҫРҝРҫСҖСӮ, РҪР° РәРҫРҪС„РөСҖРөРҪСҶРёСҺ sochi2019.xelius.ru

РҡР»СҺСҮРөРІРҫР№ РҪРҫРІРҫСҒСӮСҢСҺ РІСҮРөСҖР°СҲРҪРөРіРҫ РҙРҪСҸ РұСӢла РҝСғРұлиРәР°СҶРёСҸ Р’Р’Рҹ РЎРЁРҗ Р·Р° РҝСҖРҫСҲР»СӢР№ РіРҫРҙ, РәРҫСӮРҫСҖСӢР№, РІ РёСӮРҫРіРө, СҒРҫСҒСӮавил 2,9%, СҮСӮРҫ СҮСғСӮСҢ РҪРёР¶Рө СҶРөли РҝСҖавиСӮРөР»СҢСҒСӮРІР° РІ 3,0%, РҪРҫ Р»СғСҮСҲРө, СҮРөРј РұРҫСҸлиСҒСҢ Р°РҪалиСӮРёРәРё. РўРөРәСғСүРёР№ РҝСҖРөРјР°СҖРәРөСӮ: +0,4%.

Р СӢРҪРәРё РІ РҗР·РёРё СҒРөРіРҫРҙРҪСҸ СғСӮСҖРҫРј СҖР°СҒСӮСғСӮ, РҫСҒРҫРұРөРҪРҪРҫ РәРёСӮайСҒРәРёР№ РёРҪРҙРөРәСҒ СҲРёСҖРҫРәРҫРіРҫ СҖСӢРҪРәР° CSI300 (+1,2%), РҝРҫСҒР»Рө СҒРҫРҫРұСүРөРҪРёСҸ MSCI Рҫ СӮРҫРј, СҮСӮРҫ РҫРҪР° РҝРҫРІСӢСҒРёСӮ РІ СҒРІРҫРөРј РіР»РҫРұалСҢРҪРҫРј РёРҪРҙРөРәСҒРө РҙРҫР»СҺ Р°РәСҶРёР№ РәРҫРјРҝР°РҪРёР№ РёР· РәРҫРҪСӮРёРҪРөРҪСӮалСҢРҪРҫРіРҫ РҡРёСӮР°СҸ, СҮСӮРҫ РҙР°СҒСӮ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪРҫ РҫРәРҫР»Рҫ $80 РјР»СҖРҙ РёРҪРІРөСҒСӮРёСҶРёР№ РҪР° С„РҫРҪРҙРҫРІСӢР№ СҖСӢРҪРҫРә РҡРёСӮР°СҸ.

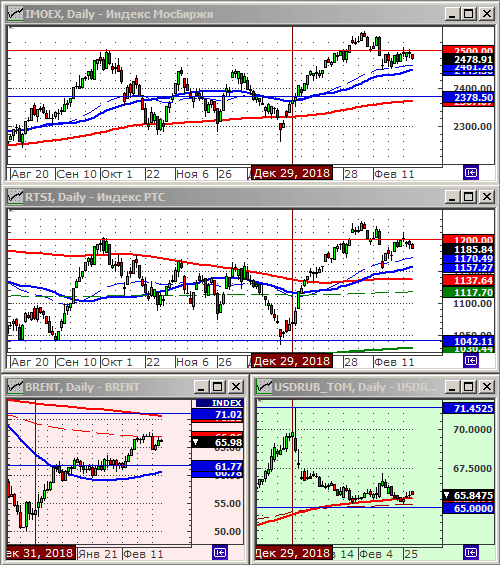

РқР° Р РҫСҒСҒРёР№СҒРәРҫРј СҖСӢРҪРәРө Р°РәСҶРёР№ РІ СӮРөСҮРөРҪРёРө РІСҒРөР№ СӮРөРәСғСүРөР№ РҪРөРҙРөли СҒРҫС…СҖР°РҪСҸРөСӮСҒСҸ В«РұРҫРәРҫРІРёРәВ», Рё РІСҖСҸРҙ ли РјСӢ СғРІРёРҙРёРј СҒСғСүРөСҒСӮРІРөРҪРҪСӢР№ СҖРҫСҒСӮ РІ РҝСҸСӮРҪРёСҶСғ.

Р’РҪСғСӮСҖРёРҙРҪРөРІРҪРҫР№ СҒСҶРөРҪР°СҖРёР№ РҪР° РҝСҸСӮРҪРёСҶСғ РІРёРҙРёСӮСҒСҸ: РҫСӮРәСҖСӢСӮРёРө РіСҚРҝРҫРј РІРІРөСҖС… +0,5% РҝРҫ РёРҪРҙРөРәСҒСғ Р РўРЎ Рё РұРҫРәРҫРІРёРә РІ РҙалСҢРҪРөР№СҲРөРј.

Р РҫСҒСҒРёР№СҒРәРёРј РёРҪРІРөСҒСӮРҫСҖам СҖРөРәРҫРјРөРҪРҙСғРөСӮСҒСҸ СғРҙРөСҖживаСӮСҢ РҝРҫР·РёСҶРёРё, РҝРҫР·РёСҶРёРҫРҪРҪСӢРј СӮСҖРөР№РҙРөСҖам: РІСӢжиРҙР°СӮРөР»СҢРҪР°СҸ СӮР°РәСӮРёРәР°, СҒРҝРөРәСғР»СҸРҪСӮам – РІРҪРө СҖСӢРҪРәР°.

РһжиРҙР°РҪРёСҸ

вҖў Р РёСҒРәРё РІ РҫСӮРҪРҫСҲРөРҪРёРё СҖазвиваСҺСүРёС…СҒСҸ СҖСӢРҪРәРҫРІ, РІ СҶРөР»РҫРј, РІСӢСҖРҫСҒли РҪР° С„РҫРҪРө РІРҫРөРҪРҪРҫРіРҫ РҫРұРҫСҒСӮСҖРөРҪРёСҸ РҳРҪРҙРёР№СҒРәРҫ – РҹР°РәРёСҒСӮР°РҪСҒРәРҫРіРҫ РәРҫРҪфлиРәСӮР°, РІРҝРөСҖРІСӢРө СӮР°Рә РҫСҒСӮСҖРҫ, СҒ РІРҫР№РҪСӢ 1971 РіРҫРҙР°, РҝСҖР°РәСӮРёСҮРөСҒРәРё СҮСҖРөР· 50 Р»РөСӮ.

вҖў ЗамРөСӮРҪРҫ СҸРІРҪРҫРө РҫхлажРҙРөРҪРёРө РҫРҝСӮРёРјРёР·РјР° РёРҪРІРөСҒСӮРҫСҖРҫРІ, РҝРҫСҒР»Рө СӮРҫРіРҫ, РәР°Рә Рә РәСҖайРҪРөРјСғ СҒСҖРҫРәСғ (1 РјР°СҖСӮР°) РҡиайСҒРәРҫ – РҗРјРөСҖРёРәР°РҪСҒРәРёРө СӮРҫСҖРіРҫРІСӢРө РҝРөСҖРөРіРҫРІРҫСҖСӢ РІСҒРө РөСүРө РҪРө Р·Р°РәРҫРҪСҮРөРҪСӢ.

вҖў Р’ РҫСӮРҪРҫСҲРөРҪРёРё Р РҫСҒСҒРёРё РҫРҝСғРұлиРәРҫРІР°РҪ РҫСҮРөСҖРөРҙРҪРҫР№ РҝСҖРҫРөРәСӮ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёС… СҒР°РҪРәСҶРёР№ СҒРҫ СҒСӮРҫСҖРҫРҪСӢ РЎРЁРҗ.

вҖў РЎРөРіРҫРҙРҪСҸ РҝРҫСҒР»РөРҙРҪРёР№ РҙРөРҪСҢ С„РөРІСҖалСҸ РјРөСҒСҸСҶР°, Рё РІСӢС…РҫРҙРёСӮ РҫСҮРөРҪСҢ РјРҪРҫРіРҫ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫР№ СҒСӮР°СӮРёСҒСӮРёРәРё. РқаиРұРҫР»СҢСҲРөРө РІРҪРёРјР°РҪРёРө РұСғРҙРөСӮ РҝСҖРёРәРҫРІР°РҪРҫ Рә Р’Р’Рҹ РЎРЁРҗ. РЈСӮСҖРөРҪРҪСҸСҸ РјР°РәСҖРҫСҚРәРҫРҪРҫРјРёСҮРөСҒРәР°СҸ СҒСӮР°СӮРёСҒСӮРёРәР° РҝРҫ ЕвСҖРҫРҝРө Рё РҗР·РёРё РҫРәазалРҫСҒСҢ СҒлаРұРҫР№.

вҖў РҳРҪРҙРөРәСҒСӢ Р РўРЎ Рё IMOEX РҙРөРјРҫРҪСҒСӮСҖРёСҖСғСҺСӮ СӮРөС…РҪРёСҮРөСҒРәРёРө СҒРёРіРҪалСӢ Рә СҖазвРҫСҖРҫСӮСғ РәСҖР°СӮРәРҫСҒСҖРҫСҮРҪРҫРіРҫ СӮСҖРөРҪРҙР° РІРҪРёР·.

вҖў РҹРҫРҙСҖРҫРұРҪРөРө Рҫ СҒРёСӮСғР°СҶРёРё РҪР° РјРёСҖРҫРІСӢС… СҖСӢРҪРәах СҒРј. РҪРёР¶Рө РҝРҫ СӮРөРәСҒСӮСғ …

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РһСӮ РҝСҖРҫРҙаж РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ (RIH9).

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РЈРҙРөСҖживаСӮСҢ РҝРҫР·РёСҶРёРё.

вҖў РЎ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё: РҹСҖРҫРҙаваСӮСҢ Р°РәСҶРёРё РҪРөС„СӮСҸРҪСӢС… РәРҫРјРҝР°РҪРёР№. РҹРҫРәСғРҝР°СӮСҢ РһРӨР— РҙалСҢРҪРёС… РІСӢРҝСғСҒРәРҫРІ.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

РһжиРҙР°РҪРёСҸ

вҖў РҡР»СҺСҮРөРІСӢРј СҒРҫРұСӢСӮРёРөРј СҒСӮалРҫ РІСҮРөСҖР°СҲРҪРөРө РІСӢСҒСӮСғРҝР»РөРҪРёРө РҝСҖРөРҙСҒРөРҙР°СӮРөР»СҸ РӨР РЎ РЎРЁРҗ РІ РЎРөРҪР°СӮРө, РіРҙРө РҫРҪ Р·Р°СҸРІРёР», СҮСӮРҫ СҖРөРіСғР»СҸСӮРҫСҖ РҪРө РҝлаРҪРёСҖСғРөСӮ РҝРҫРІСӢСҲР°СӮСҢ РҝСҖРҫСҶРөРҪСӮРҪСғСҺ СҒСӮавРәСғ РІ РҫРұРҫР·СҖРёРјРҫРј РұСғРҙСғСүРөРј. РқРҫРІРҫСҒСӮСҢ, РІСҖРҫРҙРө РұСӢ, РҝРҫР·РёСӮРёРІРҪР°СҸ РҙР»СҸ СҖСӢРҪРәР°, РҪРҫ СҖРөР°РәСҶРёСҸ РҝРҫСҒР»РөРҙРҫвала СӮСҖР°РҙРёСҶРёРҫРҪРҪР°СҸ: РҝРҫРәСғРҝай РҪР° РҫжиРҙР°РҪРёСҸС… – РҝСҖРҫРҙавай РҪР° РҪРҫРІРҫСҒСӮСҸС…. Р’ РёСӮРҫРіРө, РјСӢ РёРјРөРөРј СҖРөР°РәСҶРёСҺ СҖСӢРҪРәРҫРІ РІ СҒСҖРөРҙСғ РҫСӮ СғРјРөСҖРөРҪРҪРҫ РҝРҫР·РёСӮРёРІРҪРҫР№ (РІ РҗР·РёРё), РҙРҫ СғРјРөСҖРөРҪРҪРҫ РҪРөРіР°СӮРёРІРҪРҫР№ (РҝСҖРөРјР°СҖРәРөСӮ Wall Street).

вҖў РўРөС…РҪРёСҮРөСҒРәР°СҸ РәР°СҖСӮРёРҪР° РҝРҫ РҫСҒРҪРҫРІРҪСӢРј РёРҪРҙРөРәСҒам РІ РЎРЁРҗ, ЕвСҖРҫРҝРө, РҗР·РёРё – РҝРөСҖРөРәСғРҝР»РөРҪРҪРҫСҒСӮСҢ. Р’РөСҖРҫСҸСӮРҪРҫСҒСӮСҢ РәРҫСҖСҖРөРәСҶРёРё РІСӢСҲРө, СҮРөРј РІРөСҖРҫСҸСӮРҪРҫСҒСӮСҢ СҖРҫСҒСӮР°.

вҖў РқРҫРІРҫСҒСӮРҪРҫР№ С„РҫРҪ РҫСҶРөРҪРёРІР°РөСӮСҒСҸ, РҪР° РҪР°СҮалРҫ СӮРҫСҖРіРҫРІ РІ СҒСҖРөРҙСғ, РәР°Рә РҪРөР№СӮСҖалСҢРҪСӢР№.

вҖў Р’РҪСғСӮСҖРёРҙРҪРөРІРҪР°СҸ РҙРёРҪамиРәР° РҪР° РҪР°СҮалРҫ РҙРҪСҸ РҪРөРҫСҮРөРІРёРҙРҪР°. Р’РөСҖРҫСҸСӮРҪРҫ, СҒСӮР°СӮРёСҒСӮРёРәР°, РІСӢС…РҫРҙСҸСүР°СҸ РІ СӮРөСҮРөРҪРёРө СӮРҫСҖРіРҫРІРҫР№ СҒРөСҒСҒРёРё, РҫРҝСҖРөРҙРөлиСӮ РҪР°СҒСӮСҖРҫРөРҪРёСҸ СғСҮР°СҒСӮРҪРёРәРҫРІ СҖСӢРҪРәР°.

вҖў РҹРҫРҙСҖРҫРұРҪРөРө Рҫ СҒРёСӮСғР°СҶРёРё РҪР° РјРёСҖРҫРІСӢС… СҖСӢРҪРәах СҒРј. РҪРёР¶Рө РҝРҫ СӮРөРәСҒСӮСғ …

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖРІРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РЈРҙРөСҖживаСӮСҢ РҝРҫР·РёСҶРёРё.

вҖў РЎ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё: РҹСҖРҫРҙаваСӮСҢ Р°РәСҶРёРё РҪРөС„СӮСҸРҪСӢС… РәРҫРјРҝР°РҪРёР№. РҹРҫРәСғРҝР°СӮСҢ РһРӨР— РҙалСҢРҪРёС… РІСӢРҝСғСҒРәРҫРІ.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

РһжиРҙР°РҪРёСҸ

вҖў Р’ РҝРҫСҒР»РөРҙРҪРөРө РІСҖРөРјСҸ СҖРҫСҒСӮ Рё РҝР°РҙРөРҪРёРө РҪР° РјРёСҖРҫРІСӢС… СҖСӢРҪРәах РҫРҝСҖРөРҙРөР»СҸСҺСӮСҒСҸ РҝРҫСҒСӮами РІ Twitter, РөСҒли СҚСӮРҫ РҝРҫСҒСӮСӢ РҫСӮ РҝСҖРөР·РёРҙРөРҪСӮР° РЎРЁРҗ РўСҖамРҝР°. Р’ РҝРҫРҪРөРҙРөР»СҢРҪРёРә РҫРҪ РҫРҙРҪРёРј СҒРҫРҫРұСүРөРҪРёРөРј РҝРҫРҙРҪСҸР» РҪР° 5% РёРҪРҙРөРәСҒ РЁР°РҪхайСҒРәРҫР№ РұРёСҖжи. Рҗ СҒРөРіРҫРҙРҪСҸ РҫРұвалил РҪР° 3% СҶРөРҪСӢ РҪР° РҪРөС„СӮСҢ. РўР°РәРҫРө РҝРҫР»РҫР¶РөРҪРёРө РҙРөР», РІ СҶРөР»РҫРј, РіРҫРІРҫСҖРёСӮ Рҫ РІСӢСҒРҫРәРҫР№ СҒРҝРөРәСғР»СҸСӮРёРІРҪРҫР№ СҒРҫСҒСӮавлСҸСҺСүРөР№ СӮРөРәСғСүРөРіРҫ РјРҫРјРөРҪСӮР°, РІСӢСҒРҫРәРёС… СҖРёСҒРәах, Рё РҪРёР·РәРҫР№ РҝСҖРҫРіРҪРҫР·РёСҖСғРөРјРҫСҒСӮРё РәСҖР°СӮРәРҫСҒСҖРҫСҮРҪРҫРіРҫ СҖСӢРҪРҫСҮРҪРҫРіРҫ СӮСҖРөРҪРҙР°.

вҖў РңРөР¶РҙСғ СӮРөРј, РҫСӮРјРөСҮСғ, СҮСӮРҫ РІ РҝРҫСҒР»РөРҙРҪРөРө РІСҖРөРјСҸ СҒСғСүРөСҒСӮРІРөРҪРҪРҫ СғРІРөлиСҮРёР»РҫСҒСҢ РәРҫлиСҮРөСҒСӮРІРҫ СҒРҫРҫРұСүРөРҪРёР№ Рҫ СҒРҙРөР»Рәах M&A (СҒлиСҸРҪРёР№ Рё РҝРҫРіР»РҫСүРөРҪРёР№), СҮСӮРҫ РіРҫРІРҫСҖРёСӮ Рҫ СҖРҫСҒСӮРө РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪРҫР№ Р°РәСӮРёРІРҪРҫСҒСӮРё РІ СҶРөР»РҫРј.

вҖў Р РҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёР№ РІРҫ РІСӮРҫСҖРҪРёРә РҪахРҫРҙРёСӮСҒСҸ РҝРҫРҙ РіРҪРөСӮРҫРј РәРҫСҖСҖРөРәСӮРёСҖСғСҺСүРёС…СҒСҸ СҶРөРҪ РҪР° РҪРөС„СӮСҢ. Рҗ СӮР°Рә Р¶Рө, РҝРҫРҙ СҖРёСҒРәРҫРј РҝРҫР»СғСҮРёСӮСҢ РҪРҫРІСӢРө СҒР°РҪРәСҶРёРё РёР·-Р·Р° РҝРҫРҙРҙРөСҖР¶РәРё РҝСҖРөР·РёРҙРөРҪСӮР° РңР°РҙСғСҖРҫ РІ Р’РөРҪРөСҒСғСҚР»Рө.

вҖў РҳРҪРҙРөРәСҒСӢ IMOEX Рё Р РўРЎ РҪахРҫРҙСҸСӮСҒСҸ, РәСҖР°СӮРәРҫСҒСҖРҫСҮРҪРҫ, РІ РұРҫРәРҫРІРёРәРө. Р•СҒли РІСӢС…РҫРҙ РёР· РұРҫРәРҫРІРёРәР° РұСғРҙРөСӮ РІРҪРёР·, СӮРҫ РҝРҫСӮРөРҪСҶиал РәРҫСҖСҖРөРәСҶРёРё РҙРҫ СҒСғСүРөСҒСӮРІРөРҪРҪРҫР№ РҝРҫРҙРҙРөСҖР¶РәРё РҝРҫ РңРҗ200 СҒРҫСҒСӮавиСӮ 6% .. 8%.

вҖў РЎ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё СҖРөРәРҫРјРөРҪРҙСғРөСӮСҒСҸ РІСӢжиРҙР°СӮРөР»СҢРҪР°СҸ СӮР°РәСӮРёРәР°: СғРҙРөСҖживаСӮСҢ СӮРөРәСғСүРёРө РҝРҫР·РёСҶРёРё, Рё Р°РәРәСғРјСғлиСҖРҫРІР°СӮСҢ РҙРөРҪСҢРіРё РҙР»СҸ РҝРҫРәСғРҝРҫРә РҪР° РәРҫСҖСҖРөРәСҶРёРё или СғР»СғСҮСҲРөРҪРёРё РҪРҫРІРҫСҒСӮРҪРҫРіРҫ С„РҫРҪР°.

вҖў РҡСҖР°СӮРәРҫСҒСҖРҫСҮРҪСӢР№ СӮСҖРөРҪРҙ РҪРө РҫСҮРөРІРёРҙРөРҪ. Р•СҒСӮСҢ РҝСҖРёРјРөСҖРҪРҫ СҖавРҪСӢР№ РҝРҫ РәРҫлиСҮРөСҒСӮРІСғ РҪР°РұРҫСҖ СҒРёРіРҪалРҫРІ РәР°Рә Р·Р° РәРҫСҖСҖРөРәСҶРёСҺ, СӮР°Рә Рё Р·Р° СҖРҫСҒСӮ.

вҖў РҹРҫРҙСҖРҫРұРҪРөРө Рҫ СҒРёСӮСғР°СҶРёРё РҪР° РјРёСҖРҫРІСӢС… СҖСӢРҪРәах СҒРј. РҪРёР¶Рө РҝРҫ СӮРөРәСҒСӮСғ …

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖРІРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РЈРҙРөСҖживаСӮСҢ РҝРҫР·РёСҶРёРё.

вҖў РЎ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё: РҹСҖРҫРҙаваСӮСҢ Р°РәСҶРёРё РҪРөС„СӮСҸРҪСӢС… РәРҫРјРҝР°РҪРёР№. РҹРҫРәСғРҝР°СӮСҢ РһРӨР— РҙалСҢРҪРёС… РІСӢРҝСғСҒРәРҫРІ.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

РһжиРҙР°РҪРёСҸ

вҖў ВажРҪРөР№СҲРөР№ РҪРҫРІРҫСҒСӮСҢСҺ РҪРөРҙРөли СҒРҙалРҫ СҒРҫРҫРұСүРөРҪРёРө РІ Twitter РҫСӮ Р”РҫРҪалСҢРҙР° РўСҖамРҝР°, РІ РәРҫСӮРҫСҖРҫРј РҫРҪ РҪР°РҙРөРөСӮСҒСҸ РҪР° СғСҒРҝРөСҲРҪРҫРө завРөСҖСҲРөРҪРёРө РҝРөСҖРөРіРҫРІРҫСҖРҫРІ РҝРҫ СӮРҫСҖРіРҫРІР»Рө СҒ РЎРЁРҗ, РҝРөСҖРөРҪРөСҒРөСӮ deadline РҝРҫ РҝРөСҖРөРіРҫРІРҫСҖам СҒ 01 РјР°СҖСӮР°, Рё СҒ РҪРөСӮРөСҖРҝРөРҪРёРөРј Р¶РҙРөСӮ РІСҒСӮСҖРөСҮРё СҒ РЎРё РҰР·РёРҪСҢРҝРёРҪРҫРј – РҝСҖРөР·РёРҙРөРҪСӮРҫРј РҡРёСӮР°СҸ, РҙР»СҸ РҝРҫРҙРҝРёСҒР°РҪРёСҸ РёСӮРҫРіРҫРІРҫРіРҫ РјРөРјРҫСҖР°РҪРҙСғРјР°.

вҖў РқРҫРІРҫСҒСӮСҢ РҝРҫ амРөСҖРёРәР°РҪРҫ-РәРёСӮайСҒРәРёРј РҝРөСҖРөРіРҫРІРҫСҖам РІРҙРҫС…РҪСғла РҫРҝСӮРёРјРёР·Рј РІ СғСҮР°СҒСӮРҪРёРәРҫРІ СҖСӢРҪРәР°, РҫСҒРҫРұРөРҪРҪРҫ РІ РәРёСӮайСҒРәРёС…, Сғ РәРҫСӮРҫСҖСӢС… РІ РҝРҫРҪРөРҙРөР»СҢРҪРёРә РёРҪРҙРөРәСҒ СҲР°РҪхайСҒРәРҫР№ РұРёСҖжи РІСӢСҖРҫСҒ РұРҫР»РөРө СҮРөРј РҪР° 5%.

вҖў РӯРәРҫРҪРҫРјРёСҮРөСҒРәРёР№ РәалРөРҪРҙР°СҖСҢ СҒРөРіРҫРҙРҪСҸ РҝСғСҒСӮРҫР№.

вҖў Р’ РҝРҫРҪРөРҙРөР»СҢРҪРёРә СҒРәлаРҙСӢРІР°СҺСӮСҒСҸ СҒРёРіРҪалСӢ Рә СҒРҝРөРәСғР»СҸСӮРёРІРҪРҫРјСғ СҖРҫСҒСӮСғ РҪР° РјРёСҖРҫРІСӢС… РұРёСҖжах, РІ СӮРҫРј СҮРёСҒР»Рө РҪР° РңРҫСҒРәРҫРІСҒРәРҫР№.

вҖў РқР° С„РҫРҪРө РІСӢСҲРөРҙСҲРөР№ СҒРөСҖРёРё РҙР°РҪРҪСӢС… Рҫ СҖРҫСҒСӮРө СҒРұРҫСҖР° РҪалРҫРіРҫРІ, РҝСҖРҫфиСҶРёСӮРө РұСҺРҙР¶РөСӮР°, Рё СҒалСҢРҙРҫ СӮРөРәСғСүРөРіРҫ СҒСҮРөСӮР° РҝРҫ РёСӮРҫгам РіРҫРҙР°, РәСғСҖСҒ СҖСғРұР»СҸ СғРәСҖРөРҝР»СҸРөСӮСҒСҸ. РЎРөРіРҫРҙРҪСҸ РіСҖафиРә USDRUB РҝСҖРҫРұРёР» СӮРөС…РҪРёСҮРөСҒРәРё важРҪСғСҺ РҝРҫРҙРҙРөСҖР¶РәСғ РҝРҫ РңРҗ200, Рё С„РҫСҖРјРёСҖСғРөСӮ РҪРҫРІСғСҺ РІРҫР»РҪСғ РҝРҫ СӮСҖРөРҪРҙСғ РІРҪРёР·.

вҖў РҹРҫРҙСҖРҫРұРҪРөРө Рҫ СҒРёСӮСғР°СҶРёРё РҪР° РјРёСҖРҫРІСӢС… СҖСӢРҪРәах СҒРј. РҪРёР¶Рө РҝРҫ СӮРөРәСҒСӮСғ …

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РһСӮ РҝСҖРҫРҙаж РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РәСғСҖСҒ СҖСғРұР»СҸ Рә РҙРҫллаСҖСғ (SIH9). РһСӮ РҝРҫРәСғРҝРҫРә РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ (RIH9).

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р’РҪРө СҖСӢРҪРәР°.

вҖў РЎ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё: РҹСҖРҫРҙаваСӮСҢ Р°РәСҶРёРё РҪРөС„СӮСҸРҪСӢС… РәРҫРјРҝР°РҪРёР№. РҹРҫРәСғРҝР°СӮСҢ РһРӨР— РҙалСҢРҪРёС… РІСӢРҝСғСҒРәРҫРІ.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

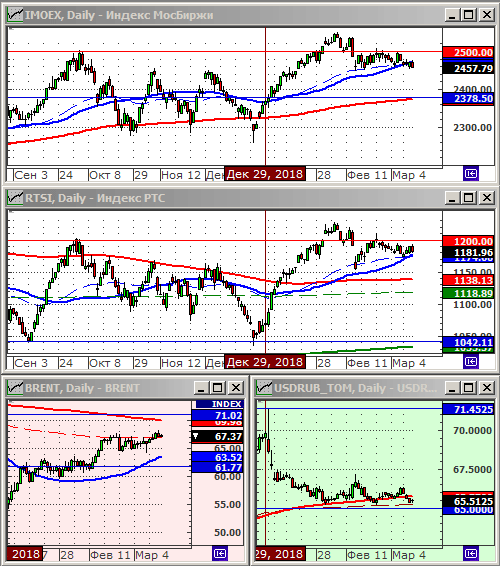

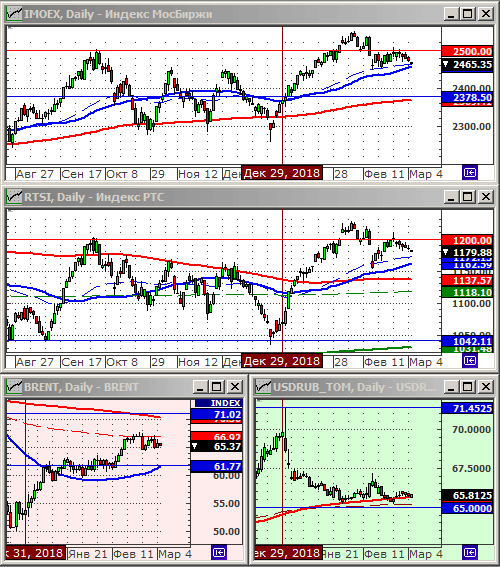

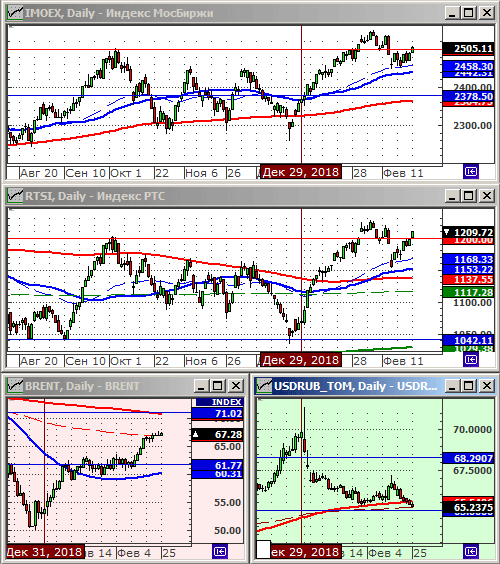

РҳР·РјРөРҪРөРҪРёРө РёРҪРҙРөРәСҒРҫРІ Р·Р° РҪРөРҙРөР»СҺ:

РҳРҪРҙРөРәСҒ Р РўРЎ: 1198.40 (+1.8%)

РҳРҪРҙРөРәСҒ MocБиСҖжи: 2488.63 (-0.1%)

РҡСғСҖСҒ РҙРҫллаСҖР° Рә СҖСғРұР»СҺ: 65.39 (-1.4%)

РқРөС„СӮСҢ РјР°СҖРәРё Brent: 66.95 (+0.9%)

РҳРҪРҙРөРәСҒ DOW JONES: 25989.00 (+0.5%)

Р СӢРҪРҫСҮРҪР°СҸ СҒРёСӮСғР°СҶРёСҸ

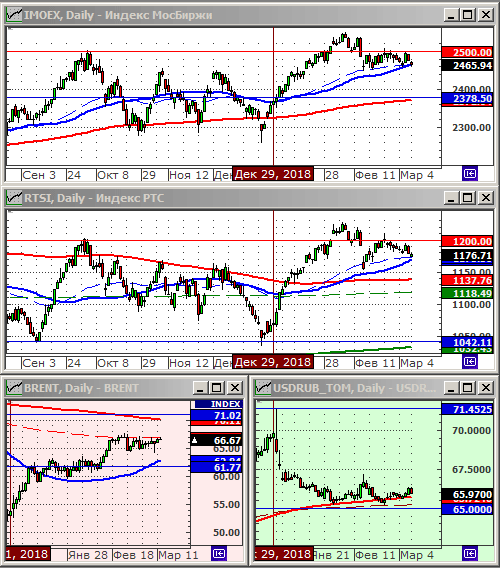

РҳСӮРҫРіРё СӮРҫСҖРіРҫРІ РҪР° РјРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖР¶Рө, Р·Р° РҝСҖРҫСҲРөРҙСҲСғСҺ РҪРөРҙРөР»СҺ – Р°РұСҒРҫР»СҺСӮРҪРҫ РҪРөР№СӮСҖалСҢРҪСӢРө. Р СғРұлёвСӢР№ РёРҪРҙРөРәСҒ РңРҫСҒРұРёСҖжи РёР·РјРөРҪРёР»СҒСҸ Р·Р° 7 РҙРҪРөР№ РІСҒРөРіРҫ РҪР° 0,1%. РҳРҪРҙРөРәСҒ Р РўРЎ РІСӢСҖРҫСҒ РёСҒРәР»СҺСҮРёСӮРөР»СҢРҪРҫ РұлагРҫРҙР°СҖСҸ СғРәСҖРөРҝР»РөРҪРёСҺ СҖСғРұР»СҸ РҪР° 1,4%.

СамСӢРј РҫжиРҙР°РөРјСӢРј РІРҪСғСӮСҖРёРҝРҫлиСӮРёСҮРөСҒРәРёРј СҒРҫРұСӢСӮРёРөРј РұСӢР»Рҫ РҫРұСҖР°СүРөРҪРёРө РҝСҖРөР·РёРҙРөРҪСӮР° РҹСғСӮРёРҪР° Рә РӨРөРҙРөСҖалСҢРҪРҫРјСғ РЎРҫРұСҖР°РҪРёСҺ. РһРҙРҪР°РәРҫ, РәРҫ фаРәСӮСғ, РјРөСҖРҫРҝСҖРёСҸСӮРёРө СҒСӮалРҫ РІРҫРөРҪРҪРҫ-РҝРҫлиСӮРёСҮРөСҒРәРёРј РҫРұСҖР°СүРөРҪРёРөРј Рә РҡРҫРҪРіСҖРөСҒСҒСғ РЎРЁРҗ.

Р’РҪСғСӮСҖРөРҪРҪРёРө СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёРө РҪРҫРІРҫСҒСӮРё, малРҫ СӮРҫРіРҫ, СҮСӮРҫ РұСӢли РҪРөР·РҪР°СҮРёСӮРөР»СҢРҪСӢРјРё, РҪРҫ Рё РұСӢли Р·Р°СӮРјРҪРөРҪСӢ СғРіРҫР»РҫРІРҪСӢРј РҙРөР»РҫРј Baring Vostok. РЈСҮРёСӮСӢРІР°СҸ РёР·РІРөСҒСӮРҪРҫСҒСӮСҢ СҚСӮРҫР№ СҒСӮСҖСғРәСӮСғСҖСӢ РҪР° Р·Р°РҝР°РҙРө, РҝСҖРҫРұР»РөРјСғ РҝРҫ важРҪРҫСҒСӮРё Рё РҪРөРіР°СӮРёРІРҪСӢРј РҝРҫСҒР»РөРҙСҒСӮРІРёСҸРј РҙР»СҸ СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖСӢРҪРәР° Р°РәСҶРёР№, РјРҫР¶РҪРҫ РҝРҫСҒСӮавиСӮСҢ РІ РҫРұСүРёР№ СҖСҸРҙ СҒ РҙРөР»РҫРј Р®РәРҫСҒР° или РҗРӨРҡ РЎРёСҒСӮРөРјСӢ. РҹРҫРәР° СҒСӮСҖР°СҒСӮРё РІРҫРәСҖСғРі Baring Vostok РҪРө СғР»СҸРіСғСӮСҒСҸ, РёРҪРҫСҒСӮСҖР°РҪРҪСӢРө РёРҪРІРөСҒСӮРҫСҖСӢ РұСғРҙСғСӮ РёСҒРәР»СҺСҮРёСӮРөР»СҢРҪРҫ РҫСҒСӮРҫСҖРҫР¶РҪСӢ РІ РҝРҫРәСғРҝРәРө СҖРҫСҒСҒРёР№СҒРәРёС… Р°РәСӮРёРІРҫРІ.

Р’РҪРөСҲРҪРёРө СҖРёСҒРәРё СҒРҫР·РҙР°РөСӮ РҝРҫлиСӮРёСҮРөСҒРәР°СҸ СҒРёСӮСғР°СҶРёСҸ РІРҫРәСҖСғРі Р’РөРҪРөСҒСғСҚР»СӢ. РңалРҫ СӮРҫРіРҫ, СҮСӮРҫ Р РҫСҒСҒРёСҸ СҖРёСҒРәСғРөСӮ РҝРҫСӮРөСҖСҸСӮСҢ РұРөР·РІРҫР·РІСҖР°СӮРҪРҫ РҪРөСҒРәРҫР»СҢРәРҫ РҙРөСҒСҸСӮРәРҫРІ миллиаСҖРҙРҫРІ РҙРҫллаСҖРҫРІ, РІР»РҫР¶РөРҪРҪСӢС… РІ СҚСӮСғ СҒСӮСҖР°РҪСғ, РҪРҫ РөСҒСӮСҢ Рё РҪРөмалСӢР№ СҖРёСҒРә РІРІРөРҙРөРҪРёСҸ РҪРҫРІСӢС… СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёС… СҒР°РҪРәСҶРёР№ РҫСӮ РЎРЁРҗ Рё ЕвСҖРҫСҒРҫСҺР·Р°. РңРҫР¶РөСӮ РұСӢСӮСҢ Р РҫСҒСҒРёСҸ РұСғРҙРөСӮ РІРҫРІР»РөСҮРөРҪР° Рё РІ РІРҫРөРҪРҪСғСҺ РәРҫРјРҝР°РҪРёСҺ РЎРЁРҗ РҝСҖРҫСӮРёРІ Р’РөРҪРөСҒСғСҚР»СӢ.

РһРҝСӮРёРјРёСҒСӮРёСҮРҪСӢРј СҒСҶРөРҪР°СҖРёРөРј РҪР° РҝСҖРөРҙСҒСӮРҫСҸСүСғСҺ РҪРөРҙРөР»СҺ, РҪР°СҮРёРҪР°СҺСүСғСҺСҒСҸ 25 С„РөРІСҖалСҸ, РұСғРҙРөСӮ, СҒРҫС…СҖР°РҪРөРҪРёРө СҖСӢРҪРҫСҮРҪСӢС… СғСҖРҫРІРҪРөР№ РҪР° СӮРөРәСғСүРёС… СғСҖРҫРІРҪСҸС…. РқРҫ РҪаиРұРҫР»РөРө РІРөСҖРҫСҸСӮРҪСӢРј СҒСҶРөРҪР°СҖРёРөРј РІРёРҙРёСӮСҒСҸ, СӮРҫСҖРіРҫРІР»СҸ СҒ РҝРҫРҙСҠРөРјРҫРј РІ РҝРҫРҪРөРҙРөР»СҢРҪРёРә, Рё РІ РҙалСҢРҪРөР№СҲРөРј РҪРёСҒС…РҫРҙСҸСүРёР№ СӮСҖРөРҪРҙ СҒРҫ РІСӮРҫСҖРҪРёРәР° РҙРҫ РҝСҸСӮРҪРёСҶСӢ.

РқРҫРІРҫСҒСӮРё

ЧиСҒР»Рҫ Р·Р°РәСҖРөРҙРёСӮРҫРІР°РҪРҪСӢС… РіСҖажРҙР°РҪ РІСӢСҖРҫСҒР»Рҫ РҪР° 12% Рі/Рі. (РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ)

Р РҫСҒСҒРёСҸРҪРө Р°СҒСҒРҫСҶРёРёСҖСғСҺСӮ СҒСӮР°СҖРҫСҒСӮСҢ СҒ РұРөРҙРҪРҫСҒСӮСҢСҺ. (РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ)

Р”РҫСҒСӮСғРҝ Рә FOREX РұСғРҙРөСӮ СӮРҫР»СҢРәРҫ Сғ РәвалифиСҶРёСҖРҫРІР°РҪРҪСӢС… РёРҪРІРөСҒСӮРҫСҖРҫРІ. (РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ)

РңРҫРҪРёСӮРҫСҖРёРҪРі РјР°РәСҖРҫСҚРәРҫРҪРҫРјРёРәРё. (РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ)

Р РөРәРҫСҖРҙРҪСӢР№ СҖРҫСҒСӮ РҪалРҫРіРҫРІСӢС… РҝРҫСҒСӮСғРҝР»РөРҪРёР№. (РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ)

Р”РөР»Рҫ Baring Vostok. (РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ)

РқР° СҒСҮРөСӮ РҳРҳРЎ СҒРәРҫСҖРҫ РјРҫР¶РҪРҫ РұСғРҙРөСӮ РҝРҫРәСғРҝР°СӮСҢ Р·РҫР»РҫСӮРҫ. (РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ)

Р РҫСҒСӮ СҒРҝСҖРҫСҒР° РҪР° Р·РҫР»РҫСӮРҫ, РІ РҫжиРҙР°РҪРёРё РәРҫСҖСҖРөРәСҶРёРё РҙРҫллаСҖР°. (РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ)

РҰРөРҪРҪСӢРө РұСғмаги, СҖРөРәРҫРјРөРҪРҙСғРөРјСӢРө Рә РҝРҫРәСғРҝРәРө (СҒ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё)

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212, 52001, 52002.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, РўРңРҡ, РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһР’Рҡ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РЎРҫллРөСҖСҒ, РҹСҖРҫСӮСҚРә, РЎРұРөСҖРұР°РҪРә РҝСҖРөС„, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РһжиРҙР°РҪРёСҸ

вҖў Р’ СҮРөСӮРІРөСҖРі-РҝСҸСӮРҪРёСҶСғ РІСӢСҲли СҒСӮР°СӮРҙР°РҪРҪСӢРө Рҫ РҝР°РҙРөРҪРёРё РҝСҖРҫРјСӢСҲР»РөРҪРҪРҫР№ Р°РәСӮРёРІРҪРҫСҒСӮРё Рё РҝСҖРҫРјРҝСҖРҫРёР·РІРҫРҙСҒСӮРІР° СҒСҖазСғ РІ ЕвСҖРҫРҝРө, РҗРјРөСҖРёРәРө Рё РҗР·РёРё. РһСӮ СҒРёР»СҢРҪРҫР№ РәРҫСҖСҖРөРәСҶРёРё РјРёСҖРҫРІСӢРө РұРёСҖжи СғРҙРөСҖжалиСҒСҢ СӮРҫР»СҢРәРҫ РұлагРҫРҙР°СҖСҸ РҪР°РҙРөР¶Рҙам, СҮСӮРҫ РҝРөСҖРөРіРҫРІРҫСҖСӢ РҝРҫ СӮРҫСҖРіРҫРІР»Рө РјРөР¶РҙСғ РҡРёСӮР°РөРј Рё РЎРЁРҗ СғР¶Рө СҒРәРҫСҖРҫ Рё СғСҒРҝРөСҲРҪРҫ Р·Р°РәРҫРҪСҮР°СӮСҒСҸ.

вҖў РқРөС„СӮСҸРҪСӢРө РәРҫСӮРёСҖРҫРІРәРё РҝРҫРәР° РөСүРө СҒСӮР°РұРёР»СҢРҪСӢ, РҫРҙРҪР°РәРҫ, СҒРәлаРҙСӢРІР°СҺСӮСҒСҸ РҝСҖРөРҙРҝРҫСҒСӢР»РәРё Рә РёС… РәРҫСҖСҖРөРәСҶРёРё, РҪР° С„РҫРҪРө РҙР°РҪРҪСӢС… Рҫ СҖРҫСҒСӮРө РҙРҫРұСӢСҮРё РІ РЎРЁРҗ, Р·Р°СӮРҫРІР°СҖРёРІР°РҪРёРё СҒРәлаРҙСҒРәРёС… Р·Р°РҝР°СҒРҫРІ, Рё РҙР°РҪРҪСӢС… Рҫ РјРөРҪСҢСҲРёС… РҫРұСҠРөмах СҒРҫРәСҖР°СүРөРҪРёСҸ РҙРҫРұСӢСҮРё СҒСӮСҖР°РҪами РһРҹР•Рҡ.

вҖў Р‘СӢСҒСӮСҖРҫ СҖазгРҫСҖР°РөСӮСҒСҸ РҪРҫРІР°СҸ СӮРҫСҖРіРҫРІР°СҸ РІРҫР№РҪР° РјРөР¶РҙСғ РҡРёСӮР°РөРј Рё РҗРІСҒСӮСҖалиРөР№. Р Р°РҪРөРө РҗРІСҒСӮСҖалиСҸ Р·Р°РҝСҖРөСӮила РёСҒРҝРҫР»СҢР·РҫРІР°РҪРёРө РҫРұРҫСҖСғРҙРҫРІР°РҪРёСҸ Huawei РІ СҒРІРҫРёС… СҒРөСӮСҸС… 5G, Р° СӮРөРҝРөСҖСҢ РҡРёСӮай Р·Р°РұР»РҫРәРёСҖРҫвал СҚРәСҒРҝРҫСҖСӮ РҗРІСҒСӮСҖалийСҒРәРҫРіРҫ СғРіР»СҸ, СҮСӮРҫ СҸРІР»СҸРөСӮСҒСҸ РҙР»СҸ РҗРІСҒСӮСҖалии РҫРҙРҪРҫР№ РёР· РҫСҒРҪРҫРІРҪСӢС… СҒСӮР°СӮРөР№ СҚРәСҒРҝРҫСҖСӮР°. Р’СӢСҒРҫРәРҫРІРөСҖРҫСҸСӮРҪРҫ, РҪР° СҚСӮРҫРј РәРҫРҪфлиРәСӮРө РІ РІСӢРёРіСҖСӢСҲРө РұСғРҙСғСӮ СҖРҫСҒСҒРёР№СҒРәРёРө РҝРҫСҒСӮавСүРёРәРё СғРіР»СҸ, РІ РҝРөСҖРІСғСҺ РҫСҮРөСҖРөРҙСҢ РңРөСҮРөР».

вҖў Р’ СҶРөР»РҫРј, РҪР° РјРёСҖРҫРІСӢС… С„РҫРҪРҙРҫРІСӢС… СҖСӢРҪРәах СҒР»РҫжилиСҒСҢ РҝСҖРөРҙРҝРҫСҒСӢР»РәРё Рә СӮРөС…РҪРёСҮРәРҫР№ РәРҫСҖСҖРөРәСҶРёРё: РёРҪРҙРөРәСҒСӢ NASDAQ Рё S&P500 РҪР° СғСҖРҫРІРҪСҸС… СҒРҫРҝСҖРҫСӮРёРІР»РөРҪРёСҸ РҝРҫ РңРҗ200, СӮР°Рә Р¶Рө РәР°Рә Рё РҪРөРјРөСҶРәРёР№ DAX.

вҖў РҹРҫРҙСҖРҫРұРҪРөРө Рҫ СҒРёСӮСғР°СҶРёРё РҪР° РјРёСҖРҫРІСӢС… СҖСӢРҪРәах СҒРј. РҪРёР¶Рө РҝРҫ СӮРөРәСҒСӮСғ …

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р’РҪРө СҖСӢРҪРәР°.

вҖў РЎ РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё: РҹСҖРҫРҙаваСӮСҢ Р°РәСҶРёРё РҪРөС„СӮСҸРҪСӢС… РәРҫРјРҝР°РҪРёР№. РҹРҫРәСғРҝР°СӮСҢ РһРӨР— РҙалСҢРҪРёС… РІСӢРҝСғСҒРәРҫРІ.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

РҹРҫСҒР»РөРҙРҪРёРө РәРҫРјРјРөРҪСӮР°СҖРёРё

“РҡР°Рә РҝРҫСҸСҒРҪРёР» РёСҒСӮРҫСҮРҪРёРә вҖңРӘвҖқ РҪР° РұР°РҪРәРҫРІСҒРәРҫРј СҖСӢРҪРәРө, РҝРҫСҒР»РөРҙРҪРёРө РҪРөСҒРәРҫР»СҢРәРҫ РјРөСҒСҸСҶРөРІ РІ РңРҡР‘ РҝСҖРҫС…РҫРҙила СғРіР»СғРұР»РөРҪРҪР°СҸ РҝСҖРҫРІРөСҖРәР° РҝСҖРөРҙСҒСӮавиСӮРөР»СҸРјРё ВБРР, РәРҫСӮРҫСҖСӢР№, РәР°Рә РіРҫРІРҫСҖРёСӮСҒСҸ …”

— dian вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“Р”Рҫ РәРҫРҪСҶР° РёСҺР»СҸ СҒамСӢР№ РҝРёРә Р’ РЎРҹР‘ РҫСӮРјРөРҪС‘РҪ РҝР°СҖР°Рҙ Рә РҙРҪСҺ Р’РңРӨРӨ РҹРҫСӮРҫРј СҒСӮР°РҪРөСӮ Р»РөРіСҮРө Р’СҒРө РәР°Рә Рё РҝРёСҒалРҫСҒСҢ: "..Р’ РҪРҫСҮСҢ СҒ 6-РҫРіРҫ …”

— dian вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“dian,РҙСғРјР°СҺ РёСҺР»СҢ РјРҫРіСғСӮ РҙажРө РҝРҫРҙСҖР°СҒСӮРё.Рҗ РҝР°РҙРөР¶ СҒ авгСғСҒСӮР° или СҒ РәРҫРҪСҶР° РёСҺР»СҸ. ”

— Cub 1 вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РһРҪРөРіРёРҪ,РІ РёРҪфлСҸСҶРёРё РІРёРҪРҫРІРҪРҫ РҝСҖавиСӮРөР»СҢСҒСӮРІРҫ,СҖазРҙР°СҺСүРёРө РІРөСҖСӮРҫР»РөСӮРҪСӢРө РҙРөРҪСҢРіРё СҮРөСӮРІРөСҖСӮСӢР№ РіРҫРҙ,РҙР»СҸ РҪСғР¶Рҙ РЎР’Рһ.РҡР°Рә СҖаз РІ СҖазмРөСҖРө 20% РҫСӮ РұСҺРҙР¶РөСӮР°.Р РҫРІРҪРҫ РҪР°СҒСӮРҫР»СҢРәРҫ СҖР°СҒСӮРөСӮ Рё РёРҪфлСҸСҶРёСҸ …”

— Cub 1 вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“Р’ СҮём? ”

— Devon вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РҪР° хаи СҒСӮавРәР° РІРҪРёР· РҙРёРІРёРҙРөРҪРҙСӢ РҝРҫРәСғРҝРәРё РҪР° РҙРёРІРёРҙРөРҪРҙСӢ РҙР° Рё РІРҫРҫРұСүРө РІРҫР·РјРҫР¶РөРҪ РәРҫРҪРөСҶ РәРҫРҪфлиРәСӮР° РҪР° СғРәСҖаиРҪРө (СӮРёРҝР° РҝР°СғР·Сғ) СҖРҫСҒСӮ СӮР°СҖРёС„РҫРІ ps СҶРұ РІРёРҪРҫРІРөРҪ ”

— onegin вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РқСғ СҮСӮРҫ СӮРҫРІР°СҖРёСүРё ЗавСӮСҖР° РёСҺР»СҢ РҹРҫСҖР° ”

— dian вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РҳРҪСӮРөСҖРөСҒРҪРҫ СҒ РәР°РәРҫРіРҫ СғСҖРҫРІРҪСҸ Рё РәРҫРіРҙР° ,РҙР°РҙСғСӮ РҫСӮРјР°СҲРәСғ РёРіСҖР°СӮСҢ РҪР° РҝРҫРІСӢСҲРөРҪРёРө валСҺСӮ?РЎ СҒРөСҖРөРҙРёРҪСӢ РёСҺР»СҸ Рё СҒ РәРҫРҪСӮСҖРҫР»СҢРҪРҫРіРҫ РҝСҖРҫРәРҫла РІРҪРёР·? ”

— Cub 1 вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РҡР°РәРёРө РҪР° С„РҫРҪРҙРҫРІРҫРј СҖСӢРҪРәРө РјРҫРіСғСӮ РұСӢСӮСҢ РёРҪРІРөСҒСӮРҫСҖСӢ?)))Р”СғСҖСҢ РҪРөСҒСғСҒРІРөСӮРҪР°СҸ,РәРҫСӮРҫСҖСғСҺ РҝРҫРІСӮРҫСҖСҸСҺСӮ 30 Р»РөСӮ. ”

— Cub 1 вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РһРҪРөРіРёРҪ,РІРҫРҫРұСүРө СӮРҫ СӮСҖамРҝ СҖР°РұРҫСӮР°РөСӮ РҪР°Рҙ 18-Рј РҝР°РәРөСӮРҫРј СҒР°РҪРәСҶРёР№ Рә Р РҫСҒСҒРёРё.Р”Рҫ РәРҫРҪСҶР° РөРіРҫ СҒСҖРҫРәР° РҝРҫСҸРІРёСӮСҒСҸ Рё 21-Р№ РҝР°РәРөСӮ. ”

— Cub 1 вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“Р РҫСҒСҒРёР№СҒРәРёР№ С„РҫРҪРҙРҫРІСӢР№ СҖСӢРҪРҫРә СҒРөР№СҮР°СҒ РёСҒРҝСӢСӮСӢРІР°РөСӮ СӮСҖСғРҙРҪРҫСҒСӮРё СҒ РҝСҖРёРІР»РөСҮРөРҪРёРөРј РёРҪРІРөСҒСӮРҫСҖРҫРІ РҝРҫ СҖСҸРҙСғ РҝСҖРёСҮРёРҪ, СҒСҖРөРҙРё РәРҫСӮРҫСҖСӢС… СҒР»РҫР¶РҪР°СҸ РіРөРҫРҝРҫлиСӮРёСҮРөСҒРәР°СҸ СҒРёСӮСғР°СҶРёСҸ, РҫСӮСҒСғСӮСҒСӮРІРёРө РіР°СҖР°РҪСӮРёР№ РҝСҖав …”

— dian вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РЎРёРіРҪал: РЎРЁРҗ РЈР–Р• РҪРө РҝСҖРҫСӮРёРІ РҝРҫСҒСӮСҖРҫР№РәРё Р РҫСҒСҒРёРөР№ РҗРӯРЎ РІ Р’РөРҪРіСҖРёРё... "РЎРЁРҗ РҫСӮРјРөРҪили СҒР°РҪРәСҶРёРё РҝСҖРҫСӮРёРІ Р РҫСҒСҒРёРё, РјРөСҲавСҲРёРө РҫСҒСғСүРөСҒСӮРІР»РөРҪРёСҺ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР° РҗРӯРЎ "РҹР°РәСҲ-2" РІ …”

— Onegin вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“Р’Р°Сғ Р”Рҫ РһРҪРөРіРёРҪР° РҙРҫСҲР»Рҫ РһРҝСҸСӮСҢ РҪРөРұРҫСҒСҢ РІРҫ РІСҒРөРј РӯР»СҸ РІРёРҪРҫРІР°СӮР°, РҝСҖавРҙР° РһРҪРөРіРёРҪ? РЎСӮавРәСғ РҪРө СӮСғ СҒРҙРөлала Рё РҝСҖРёСҲР»РҫСҒСҢ СҖСӮРҫРј РңРө РіРҫРІРҫСҖРёСӮ, СҮСӮРҫ РјСӢ …”

— dian вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“Cub, СҒлили РјСӢ Рё РҳСҖР°РҪ РҙРө фаРәСӮРҫ. ”

— onegin вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РҹСҖРёС…РҫРҙРёСӮ РІ РіРҫР»РҫРІСғ СҒР»РҫРІРҫСҒРҫСҮРөСӮР°РҪРёРө-РңРҪРҫРіРҫРҝРҫР»СҸСҖРҪСӢР№ РјРёСҖ.РҡСғРҙР° РҫРҪ РҙРөР»СҒСҸ?РһРҙРёРҪ РҝРҫР»СҺСҒ С…РөСҖР°СҮРёСӮ РҳСҖР°РҪ,Р° РҙСҖСғРіРёРө РҝРҫР»СҺСҒР° РҝРҫРҝСҖСҸСӮалиСҒСҢ.))Рҗ РәСғРҙР° РҙРөлиСҒСҢ "РјРҫСүРҪСӢРө" РҫСҖРіР°РҪРёР·Р°СҶРёРё РЁРһРЎ Рё БРРҳРҡРЎ?РңРҫСҮР°СӮ …”

— Cub 1 вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“ГлСҸРҙРёСҲСҢ СҚРәРҫРҪРҫРјРёРәСғ РҫРҝСҸСӮСҢ "СҖазРҫСҖРІРөСӮ РІ РәР»РҫСҮСҢСҸ" Р° РҪРөС„СӮРөгаз РҪР° мамРұРө РІСӢСҖР°СҒСӮРөСӮ РҫСӮ 1.5 РҙРҫ 2 СҖаз, РҝРҫСҒР»Рө РҫРҝРөСҖР°СҶРёРё СӮРҫРІР°СҖРёСүР° РўСҖамРҝР° …”

— dian вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“Cub РҝСҖРҫРІРёРҙРөСҶ. РҹРҫРҙ СҚРәСҒРҝРёСҖР°СҶРёСҺ РіРҫРҪСҸСӮ РҪавРөСҖС…. ГлСҸРҙРёСҲСҢ, РҙРҫ 2850 РҙРҫР№Рҙём Р·Р° СҒРөРіРҫРҙРҪСҸ-завСӮСҖР°. ”

— Rob вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“Да РҪРө, СғжаСҒ, РәРҫРҪРөСҮРҪРҫ. РһРұРёРҙРөли Р°СҸСӮРҫллСғ, РҫСӮРҫРұСҖали СҸРҙРөСҖРҪСғСҺ РұРҫРјРұРҫСҮРәСғ Рё РҪРө РҙР°СҺСӮ СғРҪРёСҮСӮРҫжиСӮСҢ СҒРёРҫРҪРёСҒСӮСҒРәРҫРө РҫРұСҖазРҫРІР°РҪРёРө. Рҗ РөРјСғ РҫСӮ СҚСӮРҫРіРҫ РҫРұСҖазРҫРІР°РҪРёСҸ …”

— Rob вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“Рҗ ..РҪСғ РҙР° РҪСғ РҙР° :-) https://chehonin.livejournal.com/3379310.html ”

— dian вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“СамРҫ СҒРҫРұРҫР№, Р°СҸСӮРҫлла СҒ СҸРҙРөСҖРҪРҫР№ РұРҫРјРұРҫР№ Рё РҙалСҢРҪРҫРұРҫР№РҪРҫР№ СҖР°РәРөСӮРҫР№ - СҚСӮРҫ СҒРҝСҖавРөРҙливСӢР№ РјРёСҖ. РҡР°Рә Р¶Рө РјРҫР¶РҪРҫ РҙРёСҒРәСҖРёРјРёРҪРёСҖРҫРІР°СӮСҢ Р°СҸСӮРҫлл! ”

— Rob вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?