RSS статьи

RSS статьиОжидания

• До итогов заседанием ФРС (в среду вечером) активность на мировых биржах минимальная, тренд боковой.

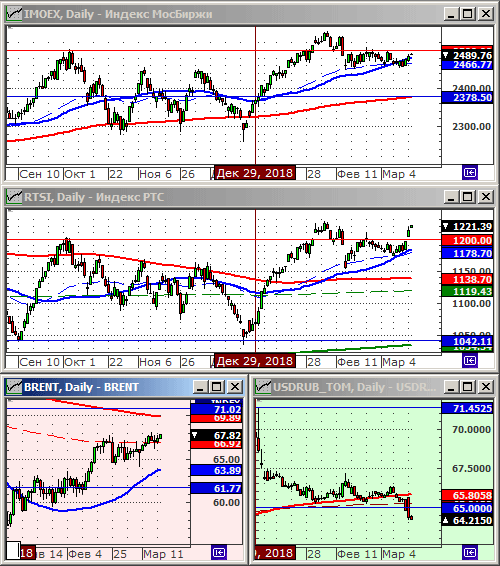

• Российский рынок акций и облигаций в моменте лучший, на фоне усиливающегося потока денег, направляемых международными инвесторами в рамках carry trader стратегий. Дополнительно, поддержку обеспечивают цены на нефть, растущие на фоне падения экспорта из Венесуэлы.

• Сценарий на неделю видится следующий: о среды оптимизм, в среду боковик, далее вновь оптимизм, после заседания и решения ФРС сохранить процентные савки неизменными.

• Оптимизм в начале неделе происходит благодаря новостям о возможном слиянии Deutsche Bank и Commerzbank, что укрепит общую стабильность на финансовом рынке.

• Рыночные риски создают три основных грядущих события этой недели: Заседание ФРС, заседание Банка Англии, Саммит глав стран ЕС.

• Подробнее о ситуации на мировых рынках см. ниже по тексту …

Рекомендации

• Дейтрейдерам / спекулянтам: от покупок по фючерсу на индекс РТС (RI) и от продаж по фьючерсу на USDRUB (Si).

• Позиционно: Удерживать позиции.

• С инвестиционными целями: Покупать ОФЗ дальних выпусков: 26212, 26221, 26224, 26226, 46020, 46022.

Америка:

• Лучше рынка были банковский и высокотехнологический сектора.

• Банки воодушевлены новостями о слиянии двух крупнейших кредиторов Германии.

• Apple (+1,0%) приятно удивила инвесторов, представив новые модели iPad. При этом, акции одного из крупнейших поставщиков Apple, компании Synaptics упали на 22,6%, после того, как аналитики Mizuho понизили по ней рекомендацию до «нейтрального» с «покупать».

• В аутсайдерах акции Boeing (-1,8%) и Facebook (-3,4%). Обе компании болезненно переживают недавнее падение: в первом случае самолета, а во втором случае серверов социальной сети.

• На этой неделе в течение вторника-среды комитет ФРС по Открытым рынкам проведет свое регулярное заседание по процентной ставке. Инвесторы, традиционно относятся к этому событию с тревогой. Вдруг какой-то сюрприз?

DOW: +0,25%

DOW: +0,25%

S&P500: +0,37%

NASDAQ: +0,34%

Pre-Market: +0,03%

Pre-Market: +0,03%

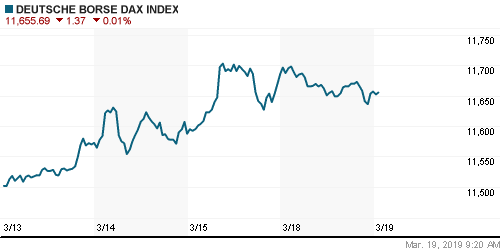

Европа:

• Индекс широкого европейского рынка STOXX 600 (+0,27%) вырос четвертую сессию подряд в понедельник.

• Больше всего вырос индекс Миланской биржи, после того, как рейтинговое агентство Moody’s отказалось от своего раннего плана понизить кредитный рейтинг Италии.

• Переговоры о слиянии Deutsche Bank (+4%) и Commerzbank (+7%), стимулировал рост в секторе финансовых услуг. Инвесторы ожидают, что эта сделка принесет стабильность на финансовый рынок Европы. Растут акции смежных компаний. В частности, в волну попал немецкий страховщик Allianz, который, по сообщению Bloomberg, рассматривает возможность объединения своего бизнеса по управлению активами с DWS, принадлежащей Deutsche Bank. Акции DWS подскочили на 9%.

• Акции европейских платёжных сервисов Worldline, Ingenico и Wirecard выосли, после того, как американская фин-тех группа Fidelity National Information Services одобрило решение о покупке Worldpay за $35 млрд.

• Аутсайдерами были акции Infineon (-2,58%) и Adidas (-2,4%) которые, после публикации слабых прогнозов по продажам на 2019 год, утянули индекс DAX на отрицательную территорию. Еще хуже дело у производящей автоэлектрику немецкой Leoni (-20%): ее акции упали до 10-летнего минимума, после того компания пересмотрела свои производственные цели на 2019 год.

• 21 марта состоится саммит глав стран ЕС.

DAX: -0,25%

DAX: -0,25%

FTSE 100: +0,98%

Азия:

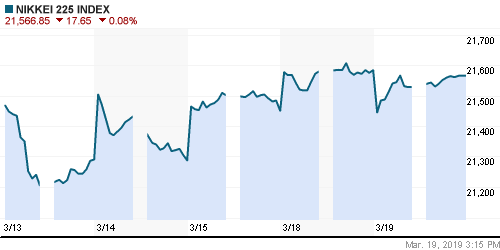

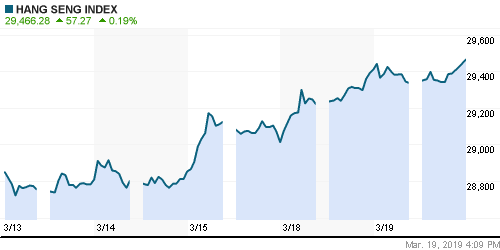

• За исключением Индии, на биржах Азии умеренно негативные настроения.

• Акции в Японии и Китае снижаются, на фоне укрепления курса йены против доллара, что подрывает рентабельность японских экспортеров.

• В целом, активность на биржах Азии во вторник низкая, в ожидании итогов заседания ФРС.

Nikkei-225 (Japan): -0,08%

Hang Seng Index (Hong Kong): -0,16%

SSE Composite Index (China): -0,64%

BSE SENSEX (India): +0,21%

Развивающиеся рынки:

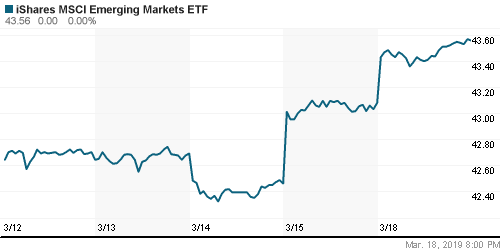

• Индексы развивающиеся рынков в понедельник резко обогнали по темпам роста индексы развитых стран. Появились сообщения, что глобальные инвесторы увеличили объемы операций carry trade в пользу бумаг развивающихся стран, обеспечивающих большую доходность.

• Российские биржевые индикаторы лидировали в понедельник.

BRIC: +1,45%

MSCI EM: +1,13%

MSCI EM Eastern Europe: +1,19%

MSCI EM Latin America: +0,82%

iShares MSCI Emerging Markets (EEM): +1,11%

Market Vectors Russia SBI (RSX): +2,06%

АДР (на торгах в США):

• Ровная позитивная динамика по всей линейке российских АДР.

MBT – Mobile TeleSystems ADR: +2,09%

LUKOY – LUKOIL ADR: +1,51%

OGZPY – GAZPROM ADR: +2,79%

NILSY – NORILSK ADR: +3,06%

Нефть, энергия, сырьевые товары, драгоценные металлы:

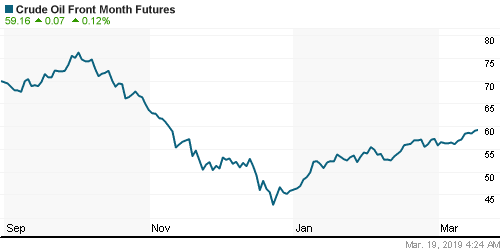

• Комментарии министра энергетики Саудовской Аравии Халида Аль-Фалиха дали толчок роста нефтяному рынку в понедельник. Он сказал, что члены ОПЕК+ добросовестно исполняют свои обязательства по сокращению добычи нефти, и сокращение в марте будет большим, чем договоренности.

• ОПЕК+ примет решение по дальнейшей свей политике на вторую половину 2019 года на саммите членов и июне.

• Снижение индекса доллара до 2-недельного минимума обеспечило дополнительную поддержку нефтяным котировкам.

• Медвежьи новости: Ливия заявила, что ее нефтяное месторождение Шарара, крупнейшее в стране, должно увеличить добычу до 320 000 баррелей в сутки с нынешних 238 000 баррелей в сутки, в течение ближайших 10 дней, после завершения ремонта.

ICE Brent Crude: 67,50 $/bbl (-0,55%)

Pre-Market: +0,09%

FOREX и валютный рынок:

• Индекс доллара к корзине 6 основных валют упал, на фоне негативных прогнозов по экономики США, и в преддверии заседания ФРС которое начнется во вторник и окончится в среду. Эксперты оценили вероятность снижения ставки в 30%, повышения в 10%, а ее неизменность в 60%.

• Банк Англии заседает в четверг, а Банк России в пятницу, на этой неделе.

• Ранее в этом месяце ЕЦБ отодвинул ориентир по срокам своего первого посткризисного повышения ставки до 2020 года.

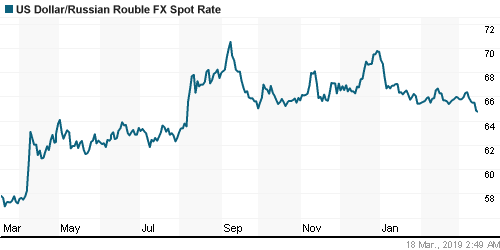

• Рубль продолжил укрепление, на фоне притока каптала нерезидентов.

Ликвидность:

• Межбанковская ставка соответствует ключевой ставке ЦБ. С ликвидностью проблем нет.

MosPrime Rate (over night): 7,74% (-0,1 пп)

Экономический календарь (время мск.):

10:00 Торговый баланс Швейцарии

12:00 Торговый баланс Италии

12:30 Уровень безработицы в Великобритании

13:00 Индекс настроений в деловых кругах Германии ZEW

13:00 Индекс настроений в деловых кругах еврозоны ZEW

17:00 Объём промышленных заказов в США

Новости

Новостной фон по России оценивается как нейтральный.

Настроения на рынке:

Инвестиционные настроения на глобальных рынках нейтральные.

Технический анализ (тренды):

• Краткосрочно: Растущий тренд.

• Среднесрочно: Боковой тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 8

на “И оптимизм и тревога на рынке сохраняются.”

Подписка на комментарии к этому посту по Atom/RSS.

Вчера Блумберг (не уверен точно) написал, что пара крупных инвестбанков США поменяли взгляд на Европу и говорят, что дно пройдено, далее будет восстановление темпов экономического роста. Понятно, что не сразу, и не везде быстро, а кое-где еще и не скоро. Но вслед за этим якобы был отмечен рост спроса на европейские активы. Ну и мы видим: совсем прибитый DAX вроде хочет вернуться к хаям, английские индексы тоже устойчивы. Даже растоптанный банковский сектор и автопроизводители, и те растут!

Если фрс снизит ставку в среду мишек кастрируют выносом на 2-3% на вечерке. Не шортите Федю, сколько раз уж говорю…весь рост с 2009 шёл импульсами после заседаний. Наркоманский рынок вернулся.

Сговор в декабре явно был между топбанками США, рыжим и федом … команда спасателей идет за профитом. Эйфория нужна, чтобы начать раздавать их вход. Снижение ставки вызовет эйфорию. Это игра краплеными картами. Вот и все.

Оттестим по сипе 2950 и откатим . Далее по сипе полезем на 3100, шанхай уже 3100 и 1 цель без изм. по ним 3500. Нефть в новом контракте утащат на 76$. Там будем думать что куда.

По РТС если пройдем 1230 вынесут на 1330-1350, рост сбером пойдет, ему дорога на 230+.

Вчера бразилы без проблем потестили кругляк на 100к… Понравилось. Отката нет! Продаж нет. Что тут шортить, я хз…Выход бовеспа за 100к+ это переоценка по ЕМ.

Снижения особо никто не ждет. Ставку оставят. Интерес основной в том, какими словами прокомментируют это решение. Ну и по количественному ужесточению параметры тоже важны.

Интересно как новый закон о Фейковых новостях коснется экспертов рынка?

Rob…30% блумберг снижение ставки…

Заливают все баблом опять. Бернанке 2 этап, как и говорил ранее.

MONORIM, 19.03.2019 в 14:57.

Интересно как новый закон о Фейковых новостях коснется экспертов рынка?

—–

Никак. Они же не производят новости. Они тычут пальцем в небо, причем явно об этом заявляют.

Apophys

Rob…30% блумберг снижение ставки…

Заливают все баблом опять. Бернанке 2 этап, как и говорил ранее.

—–

Любопытно. Везде говорят о количественном ужесточении, т.е. о сокращении активов на балансе ФРС. Увидим.

На мой взгляд, если ФРС сейчас снизит ставку, то после такого бодрого повышения в течение всего 2018 года, это будет явно негативным сигналом. Я за то, что они оставят ставку неизменной, но попробуют качнуть рынок с помощью комментария. Там же буквально несколько слов способны полностью изменить глобальный сентимент!