RSS статьи

RSS статьиОжидания

• Важнейшей новостью недели сдало сообщение в Twitter от Дональда Трампа, в котором он надеется на успешное завершение переговоров по торговле с США, перенесет deadline по переговорам с 01 марта, и с нетерпением ждет встречи с Си Цзиньпином – президентом Китая, для подписания итогового меморандума.

• Новость по американо-китайским переговорам вдохнула оптимизм в участников рынка, особенно в китайских, у которых в понедельник индекс шанхайской биржи вырос более чем на 5%.

• Экономический календарь сегодня пустой.

• В понедельник складываются сигналы к спекулятивному росту на мировых биржах, в том числе на Московской.

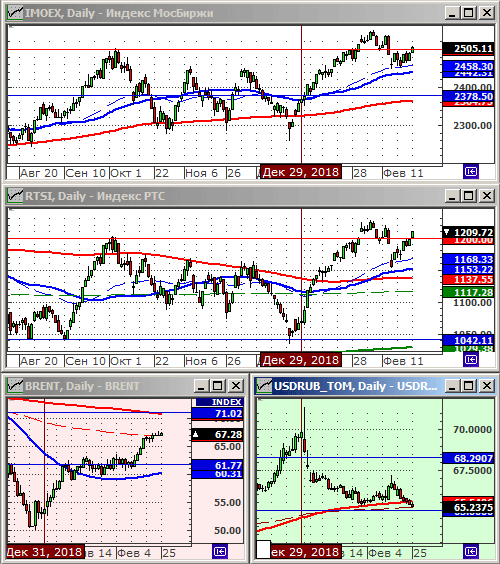

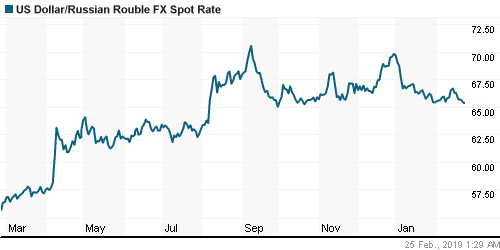

• На фоне вышедшей серии данных о росте сбора налогов, профиците бюджета, и сальдо текущего счета по итогам года, курс рубля укрепляется. Сегодня график USDRUB пробил технически важную поддержку по МА200, и формирует новую волну по тренду вниз.

• Подробнее о ситуации на мировых рынках см. ниже по тексту …

Рекомендации

• Дейтрейдерам / спекулянтам: От продаж по фьючерсу на курс рубля к доллару (SIH9). От покупок по фьючерсу на индекс РТС (RIH9).

• Позиционно: Вне рынка.

• С инвестиционными целями: Продавать акции нефтяных компаний. Покупать ОФЗ дальних выпусков.

Америка:

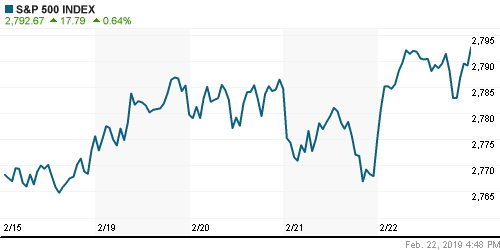

• Президент США Дональд Трамп заявил в пятницу, о высокой вероятности того, что Соединенные Штаты заключат торговое соглашение с Китаем. И что он был склонен продлить свой срок 1 марта, чтобы достичь этого соглашения. Эта новость стала основным поводом для биржевых спекулянтов к игре на повышение.

• Другим важным для рынка событием стало обрушение котировок Kraft Heinz на 27.5, после того как компания объявила об убытках за 4 кв., понизила балансовую оценку принадлежащей ей торговых марок Kraft и Oscar Mayer, а так же раскрыла детали возбужденного против нее расследования со стороны Комиссии по ценным бумагам США. Падение акций Kraft утянуло вниз на 1,7% котировки акций ее крупного акционера Berkshire Hathaway, Уоррена Бафетта.

DOW: +0,70%

DOW: +0,70%

S&P500: +0,64%

NASDAQ: +0,91%

Pre-Market: +0,34%

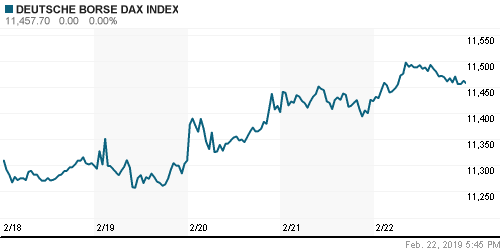

Европа:

• Несмотря на то, что индексы DAX и FTSE выросли несущественно, были сильные движения. Французская IT-компания Sopra Steria стала лучшей в индексе STOXX 600, с результатом +17.8%, после публикации годового финансового отчета и повышения целей по прибыльности на 2019 год. Так же, порадовал производитель ЧИПов компания ASM International (+11.9%), так же, после отчета, в котором квартальная выручка составила 301.6 млн евро, и превысила самые оптимистичные прогнозы. Третьим лидером роста стала шведская Sika (+4%), производящая химическую продукцию для строительства, акции котрой на годовых прибылях, превосходящих прогнозы.

• Хуже рынка стал акции шведского производителя медицинского оборудования для лучевой терапии, компании Elekta (-13.5%), после того, как ее продажи и прибыли в 4 кв. не оправдали прогнозов.

• Кроме того, падали акции европейских компаний пищевого сегмента, после серии плохих новостей по их американскому конкуренту Kraft Heinz. AB Inbev (-3.6%), Nestle (-0.9%), Danone (-0.5%), Unilever (-1.6%).

• M&A: ации крупнейшего в Британи производителя молока, компании Dairy Crest взмыли на 15.3%, после оглашения новости по ее покупке канадской Saputo за £975 млн ($1.3 млрд).

• В центре внимания биржевых аналитиков остается проблема снижения маржинальности бизнеса европейских компаний, из-за роста издержек, при сохраняющейся, или снижающейся выручке.

• Премьер-министр Тереза Мэй заявила, что том, что BREXIT не должен быть сорван.

DAX: +0,30%

FTSE 100: +0,16%

Азия:

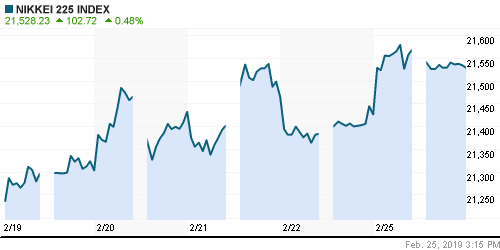

• После пятничного поста Дональда Трампа в Twitter , о его желании заключить торговое соглашение с Китаем, отодвинуть рок окончания переговоров за 1 марта, и того что он с нетерпением ожидает встречи с президентом Китая Си Цзиньпином, индексы бирж в Шанхае и Шенжене выросли более чем на 5%.

• Помимо Китая, оптимизм распространился и на биржи всей юго-восточной Азии. Индекс Nikkei обновил 10-месячны максимум. Растут акции компаний ориентированных на экспорт с Китай или США, таких как Keyence (+3.7%), Yaskawa Electric (+2.4%), Komatsu (+1.7%). А так же акции Nintendo (+4.2%), объявившей buy back на 1 млн акций 0.83% от free-float.

• Заслуживающей внимания новостью стало сообщение Envipro Holdings (+17%), специализирующейся на сборе и переработке металлическое лома, которая только увеличила свою прибыль в традиционном бизнесе, но и сообщила, что сконцентрируется на новом направлении по утилизации отработанных аккумуляторов, для сбора лома лития, и других редкоземельных материалов.

Nikkei-225 (Japan): +0,48%

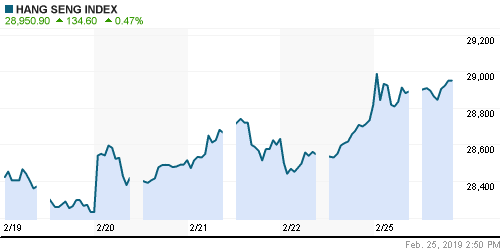

Hang Seng Index (Hong Kong): +0,50%

SSE Composite Index (China): +5,60%

BSE SENSEX (India): +0,41%

Развивающиеся рынки:

• Развивающиеся рынки в пятницу были лучше развитых. После падения в течение длительного времени восстанавливаются котировки латиноамериканских компаний.

BRIC: +1,16%

MSCI EM: +0,73%

MSCI EM Eastern Europe: +0,74%

MSCI EM Latin America: +0,95%

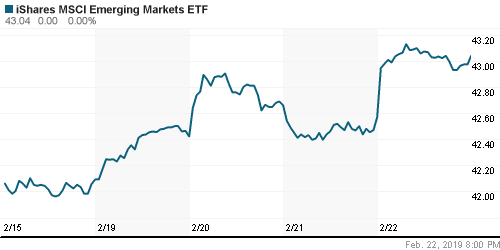

iShares MSCI Emerging Markets (EEM): +1,13%

Market Vectors Russia SBI (RSX): +0,93%

АДР (на торгах в США):

• АРД российских бумаг были на пятничной сессии в США лучше, чем местные акции.

MBT – Mobile TeleSystems ADR: +2,11%

LUKOY – LUKOIL ADR: +1,03%

OGZPY – GAZPROM ADR: +0,32%

NILSY – NORILSK ADR: +1,34%

Нефть, энергия, сырьевые товары, драгоценные металлы:

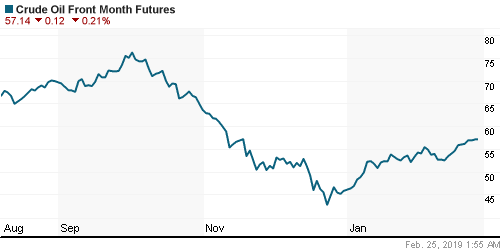

• Цены на нефть оставались стабильными в течение большей части прошедшей недели на фоне данных, говорящих о уменьшении поставок углеводородного сырья на мировой рынок. Экспорт сырой нефти из Саудовской Аравии резко сократился на -1,3 млн. баррелей м/м в сутки в первой половине февраля. Другим фактором поддержки стал пятничный прогноз, основанный на трекере морских перевозок, что поставки сырой нефти из стран ОПЕК сократятся на -260 000 баррелей в сутки до 9 марта.

• С другой стороны, рост добычи сырой нефти в США на неделе с 15 февраля составил +0,8% до рекордного максимума в 12,0 млн. bpd, а складские запасы нефти в США выросли на 3,67 млн. до 4-летнего максимум 454,5 млн. баррелей.

ICE Brent Crude: 67,07 $/bbl (-0,07%)

ICE Brent Crude: 67,07 $/bbl (-0,07%)

Pre-Market: -0,19%

Pre-Market: -0,19%

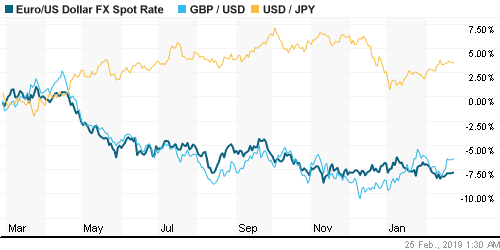

FOREX и валютный рынок:

• На международном валютном рынке ситуация стабильная дня, со среды.

• График курса рубля к доллару в нисходящем тренде. Сегодня, в понедельник, пробита значимая поддержка USDRUB по линии МА200. Это открывает путь к еще более низким значениям.

Ликвидность:

• Ставки на рынке МБК продолжают снижаться. Ликвидность избыточная.

MosPrime Rate (over night): 7,58% (-0,11 пп)

Экономический календарь (время мск.):

13:00 Выступление управляющего Банка Англии Марка Карни

18:00 Оптовые запасы в США

19:00 Выступление управляющего ФРС Ричарда Клариды

Новости

Новостной фон по России оценивается как умеренно негативный.

Настроения на рынке:

Инвестиционные настроения на глобальных рынках оцениваются как умеренно позитивный.

Технический анализ (тренды):

• Краткосрочно: Боковой тренд.

• Среднесрочно: Боковой тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 7

на “Для роста на мировых биржах достаточно поста в Twitter”

Подписка на комментарии к этому посту по Atom/RSS.

Китай сегодня +6%.Значит сделали они Трампа.Очередной облом.)На днях такой же получат от Кима.)

зато у нас текущий +6 какой то странный :-)

Так 2800+ похоже развод, посмотрим закрытие.

Узкий рынок играют наперед.

Если янки 2800 не удержать -свечка за мишками и фикс по факту напрашивается. Как минимум.

Наоборот.Если закроют 2800+,то дело плохо у лонгистов.В противном случае будет продолжение.И вероятно до второй вершины.Просто необходимо поражение китайцам,отметить второй вершиной.Иное просто противоречит принципам кукла.

Таки фикс по факту на кору…

Нефть не смогла 50% оттестить, тут все решится на 63 похоже по бренту. Ниже 63 шорт, выше пока еще лонг.

Шортанул сипу.. очень уж заманчиво

Встали капитально. Куда пойдём ? Видимо уже в марте