RSS статьи

RSS статьиОжидания

• Ключевой текущей новостью стало сообщение госсекретаря США об отказе от сделки с Китаем, “если она не будет идеальной”. А ведь именно на ожиданиях этой сделки, американский и азиатские рынки выросли более чем на 15% за последние два месяца, с декабря.

• Новости из Европы, так же тревожные. Еврокомиссия не пошла на уступки Британии в вопросе пересмотра условий BREXIT. В Лондоне с новой слой развивается политический кризис.

• На нефтяном рынке сигналы к коррекции, после новостей о возобновлении работы, после двух месяцев простоя, крупнейшего нефтяного месторождения. А так же после публикации данных о существенно росте складских запасов нефти в США.

• На глобальном фондовом рынке увеличиваются негативные сантименты.

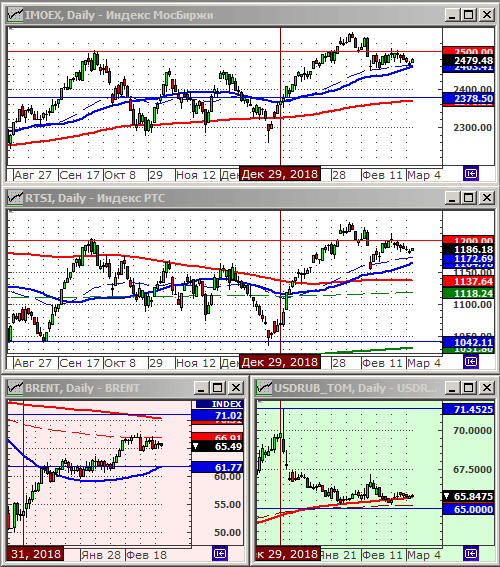

• Внутрироссийский новостной фон нейтральный. Но и индексы РТС и IMOEX медленно закругляются вниз, формируя сигналы к развитию нисходящего тренда.

• Подробнее о ситуации на мировых рынках см. ниже по тексту …

Рекомендации

• Дейтрейдерам / спекулянтам: От продаж по фьючерсу на индекс РТС (RIH9).

• Позиционно: Удерживать позиции.

• С инвестиционными целями: Продавать акции нефтяных компаний. Покупать ОФЗ дальних выпусков.

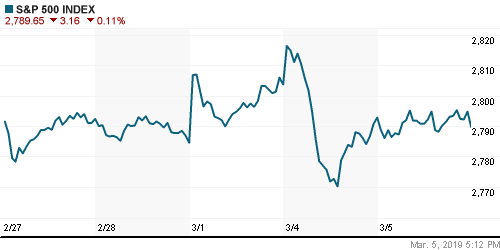

Америка:

• У участников рынка вновь появились опасения в успешности переговоров между США и Китаем, после того, как госсекретарь Майк Помпео заявил, что Дональд Трамп отвергнет любую сделку с Китаем, если она не будет идеальной.

• Лучше рынка был сектор потребительских товаров, с приростом 0.2% по индексу, и с лидерами Kohl’s (+7.3%) и Target (+4.6%), которые отчитались лучше прогнозов.

• Однако, позитивные новости от ритейлеров были нивелированы General Electric (-4.7%), которая неприятно удивила инвесторов прогнозом с отрицательным чистым денежным потоком по основной деятельности в 2019 году.

• Акции страховой компании Willis Towers Watson выросли на 5.2%, а акции его конкурента Aon упали на 7.8%, после новости о покупке второй копании первой.

• Продажи новых одноквартирных домов в США выросли до семимесячного максимума в декабре. Так же, как вырос объем заказов в секторе услуг в феврале.

DOW: -0,05%

DOW: -0,05%

S&P500: -0,11%

S&P500: -0,11%

NASDAQ: -0,02%

Pre-Market: -0,24%

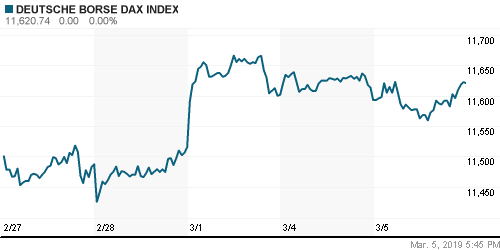

Европа:

• В Европе во-вторник была волатильная торговая сессия.

• Негативным новостям о риске срыва торговых переговоров с Китаем, были противопоставлены хорошие статданные о росте деловой активности в Европе.

• Хуже рынка был автомобильный сегмент, с потерей 0,5% по отраслевому индексу.

• Так же, волна продаж прокатилась по банковским акциям. Лидером падения стал австрийский Raiffeisen Bank International (RBI), бумаги которого рухнули н 12%, после публикации журналистского расследования Organized Crime and Corruption Reporting Project (OCCRP) в котором утверждается причастность Raiffeisen к нелегальным операциям, на основе попавшей в руки журналистов базы данных о транзакциях на $470 млрд. по 233,000 компаниям.

DAX: +0,24%

DAX: +0,24%

FTSE 100: +0,69%

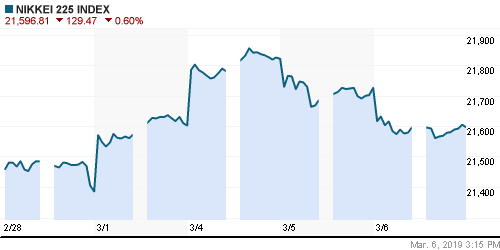

Азия:

• Индекс Shanghai Composite вырос на 1%, достигнув девятимесячного максимума, после того, как госплан Китая во вторник сообщил, что в этом году правительство еще больше увеличит внутреннее потребление, путем снижения налогов, и увлечением расходов на инфраструктуру, чтобы снизить риск резкого замедления экономического роста.

• Опубликованные сегодня данные о ВВП Австралии в четвертом квартале с результатом +0,2% оказались ниже прогнозов, и разочаровали инвесторов.

• Индекс токийской биржи скорректировался т своего трехмесячного максимума. Как горячие пирожки инвесторы расхватывали акции оборонных компаний, после того, как стало известно, что Северная Корея приступила к восстановлению своего военного полигона для запуска ракет, после провала переговоров с США. Акции японских военных заводов Seisakusho (+17%), Howa Machinery (+7.3%), Hosoya Pyro-Engineering (+14%) резко выросли. Акции японский сети ресторанов суши Kura упали на 8%, после сообщения о падении чистой прибыли на 29% в 4 кв.

Nikkei-225 (Japan): -0,62%

Hang Seng Index (Hong Kong): +0,37%

SSE Composite Index (China): +1,03%

BSE SENSEX (India): +0,38%

Развивающиеся рынки:

• В понедельник мы вновь увидели падение порядка 1% на рынках Латинской Америки. Аргентинский индекс MERVAL потерял 1,89%, непрерывно снижаясь уже третью неделю, с середины февраля, потеряв за это время 10%. Есть высокая доля вероятность, что коррекция из Латинской Америки перекинется на развивающиеся рынки Азии и Европы.

• Пока же, на биржах Юго-восточной Азии оптимизм, спровоцированный надеждами, что Китай и США придут к торговому соглашению.

BRIC: +0,74%

MSCI EM: +0,14%

MSCI EM Eastern Europe: -0,40%

MSCI EM Latin America: -0,15%

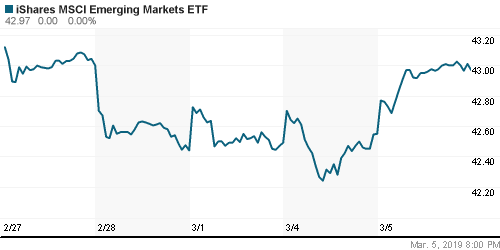

iShares MSCI Emerging Markets (EEM): +0,96%

Market Vectors Russia SBI (RSX): +0,59%

АДР (на торгах в США):

• В течение последних 5 дней российские АДР продолжают флуктуации с низкой ликвидностью, и, в целом, с нейтральным итоговым результатом прироста.

MBT – Mobile TeleSystems ADR: +0,38%

LUKOY – LUKOIL ADR: +0,90%

OGZPY – GAZPROM ADR: -0,53%

NILSY – NORILSK ADR: +1,58%

Нефть, энергия, сырьевые товары, драгоценные металлы:

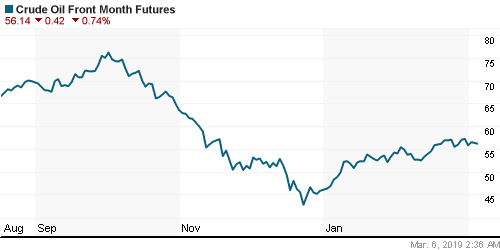

• Вчера на сырьевом рынке был умеренный спекулятивный рост, после того, как правительство Китая анонсировало программу по снижению налогов, для стимулирования экономики. Участники рынка оценили эту новость, как фактор повышения спроса на топливо.

• Аналитики Goldman Sachs вчера опубликовали аналитический отчет, в котором говорится, что экспорт сырой нефти из Венесуэлы упал на 100 000 баррелей в сутки и может еще больше упасть из-за санкций США против режима Мадуро.

• Однако, рост цен на энергоносители был ограничен во вторник ростом куса доллара до 2-недельного максимума. А так же на новостях из Ливии, где запускается в работу Шарарское нефтяное месторождения мощностью 300 000 баррелей в сутки, крупнейшее в Ливии, которое было закрыто с декабря после того, как повстанцы взяли его под контроль. Ливийская национальная нефтяная компания заявила, что добыча на месторождении Шарара будет полностью восстановлена в ближайшие дни.

• Кроме того, данные API показали, что запасы нефти в США выросли на +7.29 млн. баррелей на прошлой неделе.

ICE Brent Crude: 65,85 $/bbl (+0,30%)

Pre-Market: -0,87%

FOREX и валютный рынок:

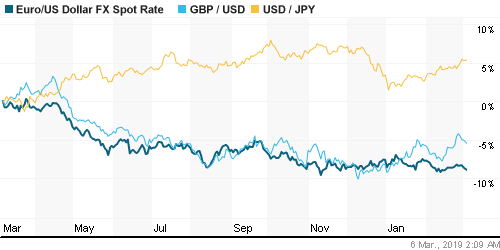

• Фунт Стерлинг упал во вторник после того, как финансовый представитель оппозиционной Лейбористской партии заявил, что немногие законодатели поддержат предложенную премьер-министром Терезой Мэй сделку по Brexit, и в переговорах с Брюсселем не было никаких признаков прорыва.

• Курс доллара вырос до двухнедельного максимума против корзины валют, после неожиданно сильных данных по рынку услуг в США, и по продажам новых домов.

Ликвидность:

• Ситуация с процентными ставками на рынке и с ликвидностью стабильна.

MosPrime Rate (over night): 7,88% (0,0 пп)

Экономический календарь (время мск.):

16:15 Изменение рабочих мест в частном секторе США от ADP

16:30 Торговый баланс Канады

16:30 Торговый баланс США

18:00 Решение Банка Канады по процентной ставке

18:30 Еженедельный отчет EIA об изменении запасов нефти в США

20:00 Выступление президента ФРБ Сан-Франциско Джона Уильямса

22:00 Бежевая книга ФРС США

Новости

Новостной фон по России оценивается как нейтральный.

Настроения на рынке:

Инвестиционные настроения на глобальных рынках умеренно негативные.

Технический анализ (тренды):

• Краткосрочно: Нисходящий тренд.

• Среднесрочно: Боковой тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 9

на “Негативные рыночные сигналы нарастают”

Подписка на комментарии к этому посту по Atom/RSS.

Это ж какая неожиданность?!)))Янки не смогли нагнуть Китай!

Все гегемония закончилась их . Уже одно за другим поражение. Придётся договариваться им со всеми .

Они не будут договариваться.Так без договоренностей, негры их и развалят.)))

опять выкупили пролив утренний.

такими темпами завтра геп с утра не закрытый будет

Не падет у нас сегодня рынок …

Пошли другим путем, против запада.

Не падет у нас сегодня рынок …

Пошли другим путем, против запада.

—–

Так того и гляди, МФЦ сам собой образуется! :))))))))))

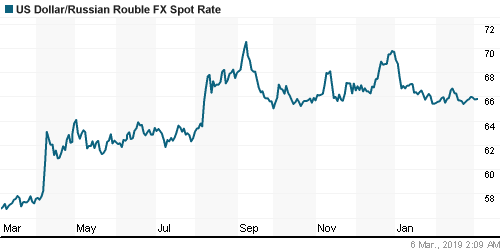

Интересное затишье в USDRUB. Давно такого не было, чтоб диапазон движения так сжался!

Видно плюнули на проигрыш амеров Китаю.Шортокрыл на экспиру важнее.)))

или проигрыш амеров уже никого не удивляет