RSS статьи

RSS статьиОжидания

• Ключевым событием стало вчерашнее выступление председателя ФРС США в Сенате, где он заявил, что регулятор не планирует повышать процентную ставку в обозримом будущем. Новость, вроде бы, позитивная для рынка, но реакция последовала традиционная: покупай на ожиданиях – продавай на новостях. В итоге, мы имеем реакцию рынков в среду от умеренно позитивной (в Азии), до умеренно негативной (премаркет Wall Street).

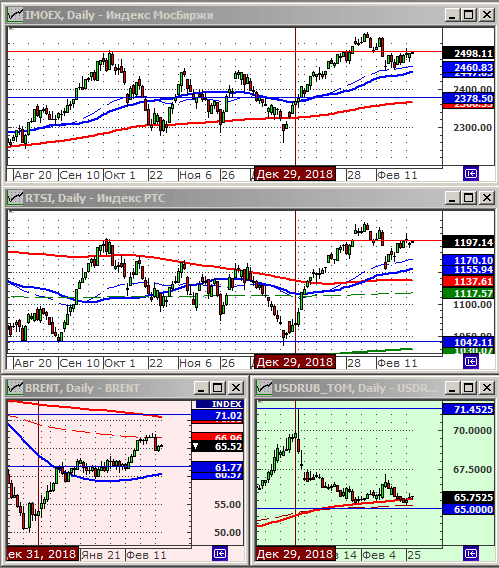

• Техническая картина по основным индексам в США, Европе, Азии – перекупленность. Вероятность коррекции выше, чем вероятность роста.

• Новостной фон оценивается, на начало торгов в среду, как нейтральный.

• Внутридневная динамика на начало дня неочевидна. Вероятно, статистика, выходящая в течение торговой сессии, определит настроения участников рынка.

• Подробнее о ситуации на мировых рынках см. ниже по тексту …

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рвнка.

• Позиционно: Удерживать позиции.

• С инвестиционными целями: Продавать акции нефтяных компаний. Покупать ОФЗ дальних выпусков.

Америка:

• Внимание участников рынка было приковано к докладу в Сенате председателя Федеральной резервной системы Джерома Пауэлла. Ключевой вывод из его спича – регулятор вряд ли повысит процентные ставки в ближайшее время. Несмотря на сильную экономику США, рост может быть замедлен из-за рисков экономического роста Европы и Китая.

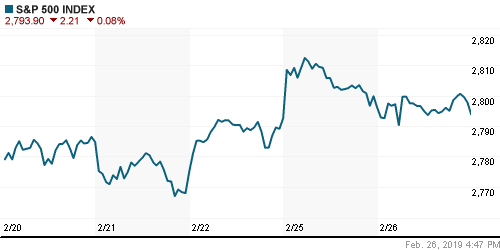

• Более слабые, чем ожидалось, вышедшие данные по рынку недвижимости контрастировали с радужным отчетом о потребительской уверенности.

• Акции сети супермаркетов товаров для дома Home Depot были одной из самых значительных проблем в индексе S&P 500, упав на открытии почти на 5%, после того, как ритейлер провалил продажи за 4 кв., обвинив в этом плохую погоду.

• Банк JPMorgan Chase (-0,8%) предупредил о росте затрат на привлечение депозитов, которые являются ключевой частью его бизнеса, и о замедлении глобального экономического роста.

• Акции Caterpillar упали на 2.4%, после того, как аналитики UBS понизили по нему рекомендацию до “sell” с “buy”.

• На плохом отчете по рынку жилья, хуже рынка были акции компаний строительного сектора: Lennar (-0.36%), PulteGroup (-0.44%), D.R. Horton (-0.47%).

DOW: -0,13%

DOW: -0,13%

S&P500: -0,08%

S&P500: -0,08%

NASDAQ: -0,07%

Pre-Market: 0,00%

Европа:

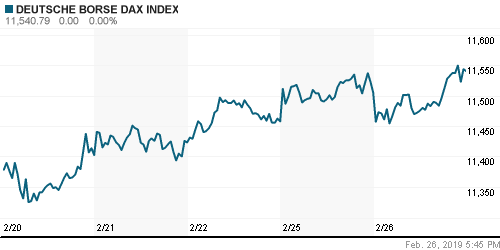

• Британский индекс FTSE 100 до двухнидельного минимума на фоне роста курса фунта стерлингов, после сообщений о том, что премьер-министр Тереза Мэй рассматривает возможность переноса 29 марта крайнего срока для выхода Великобритании из Европейского союза.

• Акции IAG, которая владеет British Airways и Iberian Airlines, упали на 3.7% на Миланской бирже IBEX после того, как MSCI заявила, что планирует их исключить из MSCI Spain index.

• В Германии химический концерн BASF (+4,28%) возглавил индекс DAX, после отчета с большей чем прогнозы прибылью. А котировки его британского конкурента Croda рухнули более чем на 4%, на падении прибыли, и на опасениях, что BREXIT затруднит продажи его продукции в Европе.

DAX: +0,31%

DAX: +0,31%

FTSE 100: -0,45%

Азия:

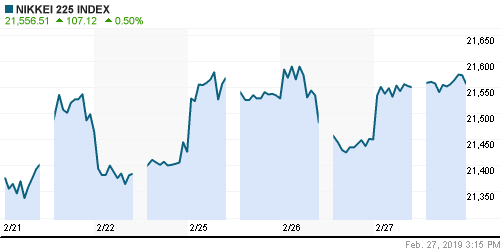

• Акции в Азии в среду растут. Трейдеры отыгрывают новость о том, что ФРС не планирует повышать ставку в ближайшее время.

• На торгах в Японии лучше рынка акции фармацевтических компаний, недвижимости и строительного сектора: Daiichi Sankyo (+3.4%), Takeda Pharmaceutical (+2.7%), Mitsui Fudosan (+2%), Mitsubishi Estate (+1.2%), Obayashi (+1.8%), …

• Отдельной историей стали акции японского производителя микропроцессоров Miraial (+8.6%), после того, как компания повысила прогноз по прибыли до 1.25 млрд йен, и дивидендные выплаты на акцию до 30 йен, с 20 йен.

Nikkei-225 (Japan): +0,54%

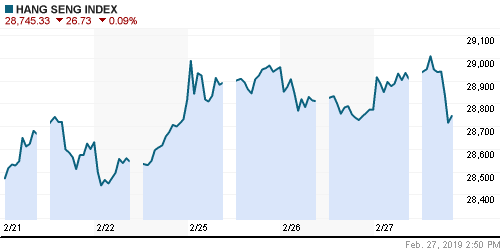

Hang Seng Index (Hong Kong): +0,51%

SSE Composite Index (China): +1,56%

BSE SENSEX (India): +1,01%

Развивающиеся рынки:

• Акции мексиканского индекса IPC незначительно упали, на фоне обвала на 6% котировок горнорудной компании Penoles, которая понизила прогнозы по своим финансовым показателям на 2019 год.

• Индекс Merval в Аргентине снизился и на фоне падения всего рынка, и на снижении акций производителя стали Tenaris, после того, как аналитики Barclays снизили целевую цену на ее акции.

• В Бразилии нейтральные результаты, снижение в сырьевом секторе компенсировал рост акций производителя самолетов Embraer (+4,3%), на фоне сделки о продаже 80% акций своего подразделения по производству коммерческих самолетов американской Boeing. Так же, во вторник в Бразилии Сенатом утвержден новый председатель центрального банка – Роберто Кампоса Нето, который пообещал активно бороться с инфляцией и ростом расходов госбюджета, но без резких решений.

BRIC: -0,48%

MSCI EM: -0,25%

MSCI EM Eastern Europe: -0,44%

MSCI EM Latin America: -0,32%

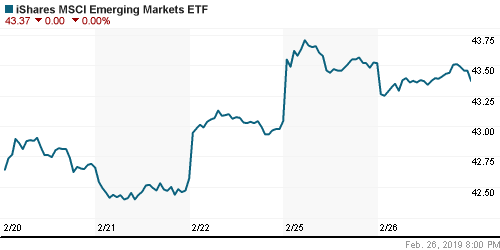

iShares MSCI Emerging Markets (EEM): -0,34%

Market Vectors Russia SBI (RSX): +0,10%

АДР (на торгах в США):

• Смешанная динамика по российским АДР. Нет единого тренда.

MBT – Mobile TeleSystems ADR: +1,58%

LUKOY – LUKOIL ADR: +0,82%

OGZPY – GAZPROM ADR: +0,43%

NILSY – NORILSK ADR: -1,02%

Нефть, энергия, сырьевые товары, драгоценные металлы:

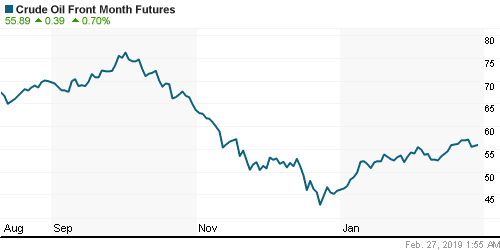

• Нефтяные котировки восстановились во вторник – среду, восстановили половину от падения в понедельник, после того, как API опубликовало данные о снижении за неделю складских запасов нефти в США на 4,2 млн. баррелей, против прогноза их роста на 3,0 млн.

• Сегодня ожидается статистика по складским запасам и добычи в США от EIA, к которой будет приковано внимание сырьевых трейдеров.

ICE Brent Crude: 65,27 $/bbl (-0,77%)

Pre-Market: +0,69%

FOREX и валютный рынок:

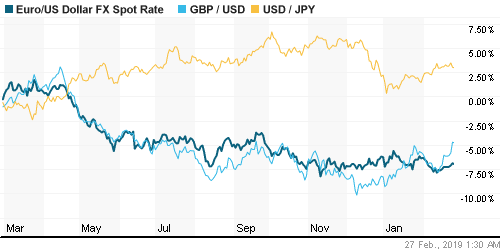

• Доллар опустился до трехнедельного минимума после выступления перед Конгрессом председателя ФРС США Джерома Пауэлла.

Ликвидность:

• Ставки на рынке МБК выросли за день на 0,04 пп, но остаются ниже ключевой ставки 7,75%. Ликвидность избыточная.

MosPrime Rate (over night): 7,71% (+0,04 пп)

Экономический календарь (время мск.):

12:00 Денежная масса М3 в еврозоне

12:00 Индекс экономических ожиданий в Швейцарии

13:00 Выступление президента Бундесбанка Йенса Вайдманна

16:30 Индекс потребительских цен в Канаде

16:30 Товарный торговый баланс США

16:30 Оптовые запасы в США

18:00 Продажи на вторичном рынке недвижимости в США

18:00 Объём промышленных заказов в США

18:00 Выступление председателя ФРС США Джерома Пауэлла

18:30 Еженедельный отчет EIA об изменении запасов нефти в США

Новости

Новостной фон по России оценивается как нейтральный.

Настроения на рынке:

Инвестиционные настроения на глобальных рынках нейтральные.

Технический анализ (тренды):

• Краткосрочно: Боковой тренд.

• Среднесрочно: Боковой тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 20

на “Среда начинается спокойно.”

Подписка на комментарии к этому посту по Atom/RSS.

Среда начинается спокойно: сбитые индийские самолеты и санкции против гособлигаций РФ :)

>>dfe, 27.02.2019 в 10:30.

Что там нового про санкции против гособлигаций РФ , дайте ссылку?

Нет времени на раскачку! Давайте рост )))))

Онегин,какой рост?Его потенциал от силы 3%.И разумеется не за счет твоих восьмых эшелонов.Ну а если расти не куда,то сам знаешь,что будет.

Конечно это (пока) проект, но есть о чем подумать

https://www.congress.gov/bill/116th-congress/senate-bill/482/text#toc-id8ECC7DE75C5F408089FFD9B1C838ECEB–

(англ.)

Cub, это типа юмор с отсылкой к Пу. “нет времени на раскачку” загуглите

нефть хочет выше

https://www.youtube.com/watch?v=vLO-wPVewuo

Онегин, пожалуйста! Это не про трейдинг, не про акции, и даже не близко. Не надо этим говном здесь пачкать помещение.

Rob, мелко плаваете. давно все в политику перешло. смотрите не проморгайте позу

Ну конечно, из-за старого маразматика и его интервью сейчас как обрушится всё на фиг! Не из-за американских санкций разумеется, и не из-за людоедской экономической политики.

И все же: не надо сюда это нести. Обсуждайте на профильных ресурсах.

У Онегина удивительная способность видеть “значимые” события,которые и в микроскоп не разглядишь.И при этом не видеть бревно-РОСТ ЗАКОНЧЕН.)Фишки сложатся в разы,а восьмые эшелоны вообще могут исчезнуть.

Cub

Гп растет

Просто политика сейчас основной фактор

Не знаю про рост, но как последние 2 недели проходят, ТАК российский рынок не падает.

dian,он что уже 200 перевалил?)

Для падежа слабые должны валиться первыми.

к примеру РН

был старый минимум 397

его пробили и вернулись, сейчас пляшем вокруг

нет ускорения куда то в район 360-340

ну и т.д

Шорт гидры пока работаем.

Раньше говорил про распад в лонг.

тут админ смеялсо

уверен будет выше предыдущего хая

Та же РН: дивергенция + боллинджер + осцилляторы – всё скорее в пользу покупки со стопом чуть ниже февральского лоя.

Рн

был мин 397.2 потом долгое хождение над поддержкой до середины февраля, пробой и новый минимум, возврат к поддержке.

попытка еще раз пройти 397 была ложняком…

пока держится 397 и последний минимум шорта нет

До мартовской экспирации дотянут и начнется.