RSS —Б—В–∞—В—М–Є

RSS —Б—В–∞—В—М–Є

–°—В–∞—В–Є—Б—В–Є–Ї–∞ вАФ —Б–∞–Љ–∞—П —В–Њ—З–љ–∞—П –Є–Ј –≤—Б–µ—Е –љ–µ—В–Њ—З–љ—Л—Е –љ–∞—Г–Ї.

вАФ –У—О—Б—В–∞–≤ –§–ї–Њ–±–µ—А, —Д—А–∞–љ—Ж—Г–Ј—Б–Ї–Є–є –њ—А–Њ–Ј–∞–Є–Ї-—А–µ–∞–ї–Є—Б—В

–¶–С –†–§

–°–∞–Љ—Л–Љ –Њ–ґ–Є–і–∞–µ–Љ—Л–Љ —Б–Њ–±—Л—В–Є–µ–Љ —Н—В–Њ–є –љ–µ–і–µ–ї–Є –±—Г–і–µ—В –Ј–∞—Б–µ–і–∞–љ–Є–µ –¶–µ–љ—В—А–Њ–±–∞–љ–Ї–∞ –†–Њ—Б—Б–Є–Є –њ–Њ –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–µ. –Ґ–µ–Ї—Г—Й–Є–µ –њ—А–Њ–≥–љ–Њ–Ј—Л —Б–њ–µ—Ж–Є–∞–ї–Є—Б—В–Њ–≤ –љ–∞—Е–Њ–і—П—В—Б—П –≤ –і–Є–∞–њ–∞–Ј–Њ–љ–µ –Њ—В –µ—С —Б–Њ—Е—А–∞–љ–µ–љ–Є—П –љ–∞ —Г—А–Њ–≤–љ–µ 18% –і–Њ –њ–Њ–≤—Л—И–µ–љ–Є—П –і–Њ 20%. –Т–∞—А–Є–∞–љ—В —Б–љ–Є–ґ–µ–љ–Є—П –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є –љ–µ —Г–њ–Њ–Љ–Є–љ–∞–Ї—В—Б—П.

–Т–Љ–µ—Б—В–µ —Б —В–µ–Љ —Б–∞–Љ–∞ —Б—В–∞–≤–Ї–∞ 18% –≤—Л–≥–ї—П–і–Є—В —Б—В—А–∞–љ–љ–Њ –љ–∞ —Д–Њ–љ–µ —Г—А–Њ–≤–љ—П –Є–љ—Д–ї—П—Ж–Є–Є 9,1% –њ–Њ –њ–Њ–і—Б—З–µ—В–∞–Љ —Б–∞–Љ–Њ–≥–Њ –ґ–µ –¶–С —Б–Љ. –¶–С –†–§ –Ш–љ—Д–ї … –≠—В–∞ –Є–љ—Д–ї—П—Ж–Є—П –Ј–∞ –Є—О–ї—М. –Ч–∞ –∞–≤–≥—Г—Б—В (–љ–∞ –Љ–Њ–Љ–µ–љ—В –њ—Г–±–ї–Є–Ї–∞—Ж–Є–Є) –¶–С –Є–љ—Д–ї—П—Ж–Є—О –µ—Й–µ –љ–µ —А–∞—Б—Б—З–Є—В–∞–ї.

–Ш—Б—В–Њ—А–Є—З–µ—Б–Ї–Є, –њ—А–Њ—Ж–µ–љ—В–љ–∞—П —Б—В–∞–≤–Ї–∞ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г–µ—В –Є–љ—Д–ї—П—Ж–Є–Є. –Ч–∞—З–µ–Љ –Њ–љ–∞ —Г –љ–∞—Б –≤–і–≤–Њ–µ –±–Њ–ї—М—И–µ, —З–µ–Љ –Є–љ—Д–ї—П—Ж–Є—П? (—Н—В–Њ —А–Є—В–Њ—А–Є—З–µ—Б–Ї–Є–є –≤–Њ–њ—А–Њ—Б, –љ–µ —В—А–µ–±—Г—О—Й–Є–є –Њ—В–≤–µ—В–∞)

–І—Г–≤—Б—В–≤–Њ, —З—В–Њ –≤ —З–µ–Љ-—В–Њ –њ–Њ–і–≤–Њ—Е – –љ–µ –њ–Њ–Ї–Є–і–∞–µ—В. –Ш–ї–Є –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–Є –њ–Њ –Є–љ—Д–ї—П—Ж–Є–Є –љ–µ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О —А–µ–∞–ї—М–љ–Њ–Љ—Г –њ–Њ–ї–Њ–ґ–µ–љ–Є—О –і–µ–ї –≤ —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–µ, –Є–ї–Є –≤—Л—Б–Њ–Ї–∞—П –Ї–ї—О—З–µ–≤–∞—П —Б—В–∞–≤–Ї–∞ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–∞ —А–µ–≥—Г–ї—П—В–Њ—А–Њ–Љ –љ–∞ –Њ–њ–µ—А–µ–ґ–µ–љ–Є–µ —Б–Њ–±—Л—В–Є–є, –Њ –Ї–Њ—В–Њ—А—Л—Е —И–Є—А–Њ–Ї–Њ–є –њ—Г–±–ї–Є–Ї–µ –µ—Й–µ –љ–µ –Є–Ј–≤–µ—Б—В–љ–Њ.

–У–і–µ –і–µ–љ—М–≥–Є?

–Ш–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–є –Ї–∞–њ–Є—В–∞–ї –≤ –Њ—В—В–Њ–Ї–µ. –Ш –њ—А–Є—В–Њ–Ї –љ–µ –Њ–ґ–Є–і–∞–µ—В—Б—П.

–Я–Њ–і—В–≤–µ—А–і–Є–ї–Є—Б—М –Њ—Ж–µ–љ–Ї–Є –Њ–± –Њ—В—В–Њ–Ї–µ –Ї–∞–њ–Є—В–∞–ї–∞ –Є–Ј —Д–Њ–љ–і–Њ–≤ –∞–Ї—Ж–Є–є. –°–µ–≥–Њ–і–љ—П –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В—К –Њ–њ—Г–±–ї–Є–Ї–Њ–≤–∞–ї —Б—В–∞—В–Є—Б—В–Є–Ї—Г –њ–Њ –њ—А–Є—В–Њ–Ї—Г/–Њ—В—В–Њ–Ї—Г –≤ —А–Њ–Ј–љ–Є—З–љ—Л–µ –Я–Ш–§—Л. –Ґ–Њ–ї—М–Ї–Њ –Є–Ј —Д–Њ–љ–і–Њ–≤ –∞–Ї—Ж–Є–є –≤—Л–≤–µ–і–µ–љ–Њ –≤ –∞–≤–≥—Г—Б—В–µ вВљ 10,5 –Љ–ї—А–і. + –≤—Л–≤–µ–і–µ–љ–Њ вВљ 9 –Љ–ї—А–і. –Є–Ј —Д–Њ–љ–і–Њ–≤ —Б–Љ–µ—И–∞–љ–љ–Њ–≥–Њ —В–Є–њ–∞ (–∞–Ї—Ж–Є–Є-–Њ–±–ї–Є–≥–∞—Ж–Є–Є). –Я—А—П–Љ–Њ–є –Њ—В—В–Њ–Ї –Є–љ–≤–µ—Б—В–Є—Ж–Є–є —З–∞—Б—В–љ—Л—Е –Є –Є–љ—Б—В–Є—В—Г—Ж–Є–Њ–љ–∞–ї—М–љ—Л—Е –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ —Б —А—Л–љ–Ї–∞ –∞–Ї—Ж–Є–є –њ–Њ–Љ–Є–Љ–Њ –Я–Ш–§–Њ–≤ –Љ–Њ–ґ–љ–Њ –Њ—Ж–µ–љ–Є—В—М –љ–µ –Љ–µ–љ–µ–µ —З–µ–Љ —В–∞–Ї–Њ–є –ґ–µ, –∞ —Н—В–Њ –µ—Й–µ вВљ 20 –Љ–ї—А–і.

–Т —В–Њ –ґ–µ –≤—А–µ–Љ—П, —З–Є—Б—В—Л–µ –њ—А–Є–≤–ї–µ—З–µ–љ–Є—П –≤ —Д–Њ–љ–і—Л –і–µ–љ–µ–ґ–љ–Њ–≥–Њ —А—Л–љ–Ї–∞ —Б–Њ—Б—В–∞–≤–Є–ї–Є –≤ –Љ–Є–љ—Г–≤—И–µ–Љ –Љ–µ—Б—П—Ж–µ вВљ 57 –Љ–ї—А–і.

–Я–Њ –і–∞–љ–љ—Л–Љ –∞–љ–∞–ї–Є—В–Є—З–µ—Б–Ї–Њ–≥–Њ –Њ—В—З–µ—В–∞ –¶–С –Њ—В 06 —Б–µ–љ—В—П–±—А—П 2024, –њ—А–Є—В–Њ–Ї —Б—А–µ–і—Б—В–≤ –љ–∞ –±–∞–љ–Ї–Њ–≤—Б–Ї–Є–µ –≤–Ї–ї–∞–і—Л/–і–µ–њ–Њ–Ј–Є—В—Л –≤ –Є—О–ї–µ –≤—Л—А–Њ—Б –±–Њ–ї–µ–µ —З–µ–Љ –љ–∞ 30% –Є —Б–Њ—Б—В–∞–≤–Є–ї –њ–Њ—А—П–і–Ї–∞ вВљ 24 –Љ–ї—А–і. (–Ј–∞ –∞–≤–≥—Г—Б—В —Б—В–∞—В–Є—Б—В–Є–Ї–Є –њ–Њ –і–µ–њ–Њ–Ј–Є—В–∞–Љ –њ–Њ–Ї–∞ –µ—Й–µ –љ–µ—В, –љ–Њ –µ—Б—В—М –≤—Б–µ –Њ—Б–љ–Њ–≤–∞–љ–Є—П —Г—В–≤–µ—А–ґ–і–∞—В—М, —З—В–Њ —В–µ–Љ–њ—Л —А–Њ—Б—В–∞ –±–∞–љ–Ї–Њ–≤—Б–Ї–Є—Е –≤–Ї–ї–∞–і–Њ–≤ —В–Њ–ї—М–Ї–Њ —Г–≤–µ–ї–Є—З–∞—В—Б—П).

–Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ, –≤ –Є—О–ї–µ-–∞–≤–≥—Г—Б—В–µ —Г—Б–Є–ї–Є–ї–∞—Б—М —В–µ–љ–і–µ–љ—Ж–Є—П –њ–µ—А–µ—В–Њ–Ї–∞ –Ї–∞–њ–Є—В–∞–ї–∞ –Є–Ј –∞–Ї—Ж–Є–є –≤ —Д–Њ–љ–і—Л –і–µ–љ–µ–ґ–љ–Њ–≥–Њ —А—Л–љ–Ї–∞ –Є –і–µ–њ–Њ–Ј–Є—В—Л. –Ш —В–µ–љ–і–µ–љ—Ж–Є—П –љ–µ –Є–Ј–Љ–µ–љ–Є—В—Б—П –њ—А–Є —В–µ–Ї—Г—Й–µ–є —Г—З–µ—В–љ–Њ–є —Б—В–∞–≤–Ї–µ вАУ –Є–љ–≤–µ—Б—В–Њ—А—Л –±—Г–і—Г—В —Б—В–∞–≤–Є—В—М –≤ –њ—А–Є–Њ—А–Є—В–µ—В –і–µ–њ–Њ–Ј–Є—В—Л, –∞ –љ–µ –∞–Ї—Ж–Є–Є.

–Я–Њ–і—Л—В–Њ–ґ–Є–Љ –Ј–∞ –∞–≤–≥—Г—Б—В (вВљ):

–Ш–љ—Б—В—А—Г–Љ–µ–љ—В—Л –і–µ–љ–µ–ґ–љ–Њ–≥–Њ —А—Л–љ–Ї–∞: +24, +57 = +81 –Љ–ї—А–і.

–Ш–љ—Б—В—А—Г–Љ–µ–љ—В—Л —А—Л–љ–Ї–∞ –∞–Ї—Ж–Є–є: -10, -9, -20 = -39 –Љ–ї—А–і.

–†–∞—Б—Е–Њ–ґ–і–µ–љ–Є–µ –њ–Њ—В–Њ–Ї–Њ–≤ –љ–∞—Б—В–Њ–ї—М–Ї–Њ –≤–µ–ї–Є–Ї–Њ, —З—В–Њ –љ–∞ —А–∞–Ј–≤–Њ—А–Њ—В —Н—В–Є—Е –њ–Њ—В–Њ–Ї–Њ–≤ –≤—Б–њ—П—В—М –њ–Њ—В—А–µ–±—Г—О—В—Б—П –Љ–µ—Б—П—Ж—Л, –Є –Ј–љ–∞—З–Є–Љ–µ–µ —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є–µ —Б–Њ–±—Л—В–Є—П.

–°—Ж–µ–љ–∞—А–Є–є, –Ї–Њ–≥–і–∞ –¶–С 13-–≥–Њ —Б–µ–љ—В—П–±—А—П —Б–Њ—Е—А–∞–љ–Є—В —Б—В–∞–≤–Ї—Г, –њ—А–Є–Њ—А–Є—В–µ—В—Л –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ –љ–µ –Є–Ј–Љ–µ–љ–Є—В. –Ш–Ј–Љ–µ–љ–Є—В—М –њ—А–Є–Њ—А–Є—В–µ—В –≤ –њ–Њ–ї—М–Ј—Г —А—Л–љ–Ї–∞ –∞–Ї—Ж–Є–є –Љ–Њ–ґ–µ—В —В–Њ–ї—М–Ї–Њ —Б–љ–Є–ґ–µ–љ–Є–µ —Б—В–∞–≤–Ї–Є. –Э–Њ –Є –≤ —Н—В–Њ–Љ —Б–ї—Г—З–∞–µ –±—Г–і–µ—В –ї–∞–≥ –љ–∞ —А–∞–Ј–≤–Њ—А–Њ—В –і–Њ 3-—Е –Љ–µ—Б—П—Ж–µ–≤, –Є—Б—Е–Њ–і—П –Є–Ј —В–Њ–≥–Њ, —З—В–Њ —Б—А–µ–і–љ–Є–є —Б—А–Њ–Ї —Б—А–Њ—З–љ—Л—Е –≤–Ї–ї–∞–і–Њ–≤ –њ–Њ–і –≤—Л—Б–Њ–Ї–Є–є –њ—А–Њ—Ж–µ–љ—В вАУ —В—А–µ—Е–Љ–µ—Б—П—З–љ—Л–є. –Ш–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–µ –љ–∞—Б—В—А–Њ–µ–љ–Є—П –≤ –Њ—В–љ–Њ—И–µ–љ–Є–Є –∞–Ї—Ж–Є–є —Б–µ–є—З–∞—Б –Њ—З–µ–љ—М —В–µ–љ–і–µ–љ—Ж–Є–Њ–Ј–љ—Л.

–Я–Њ–і—А—Л–≤–∞—О—В –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ —И–Є—А–Њ–Ї–Њ–≥–Њ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–≥–Њ –Њ–њ—В–Є–Љ–Є–Ј–Љ–∞ —А–µ–≥—Г–ї—П—А–љ—Л–µ –Ј–∞—П–≤–ї–µ–љ–Є—П –¶–С –Њ —В–Њ–Љ, —З—В–Њ –ґ–µ—Б—В–Ї–∞—П –Ї—А–µ–і–Є—В–љ–Њ-–і–µ–љ–µ–ґ–љ–∞—П –њ–Њ–ї–Є—В–Є–Ї–∞ –±—Г–і–µ—В —Б–Њ—Е—А–∞–љ—П—В—М—Б—П —А–µ–≥—Г–ї—П—В–Њ—А–Њ–Љ –і–Њ—Б—В–∞—В–Њ—З–љ–Њ –і–Њ–ї–≥–Њ.

–С–µ–Ј –њ—А–Є—В–Њ–Ї–∞ —Б–≤–µ–ґ–Є—Е —Б—А–µ–і—Б—В–≤ –љ–∞ —А—Л–љ–Њ–Ї –∞–Ї—Ж–Є–є –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є—П —В—А–µ–љ–і–∞ —А–Њ—Б—В–∞ –љ–µ –±—Л–≤–∞–µ—В – —Н—В–Њ —Б–ї–Њ–ґ–Є–≤—И–∞—П—Б—П –∞–Ї—Б–Є–Њ–Љ–∞.

–Я—А–Њ–≥–љ–Њ–Ј Plan.ru –њ–Њ –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–µ

–Э–µ—В –Њ—Б–љ–Њ–≤–∞–љ–Є—П –і–ї—П –њ–Њ–≤—Л—И–µ–љ–Є—П –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–Є.

–Э–µ—В –Є –љ–∞–і–µ–ґ–і—Л –љ–∞ —Б–љ–Є–ґ–µ–љ–Є–µ —Б—В–∞–≤–Ї–Є.

–Я—А–Њ–≥–љ–Њ–Ј Plan.ru: —Б—В–∞–≤–Ї–∞ –њ–Њ –Є—В–Њ–≥–∞–Љ –Ј–∞—Б–µ–і–∞–љ–Є—П –¶–С 13 —Б–µ–љ—В—П–±—А—П –Њ—Б—В–∞–љ–µ—В—Б—П –љ–µ–Є–Ј–Љ–µ–љ–љ–Њ–є –љ–∞ —Г—А–Њ–≤–љ–µ 18%.

–Ґ–∞–Ї–Њ–µ —А–µ—И–µ–љ–Є–µ –Љ–Њ–ґ–µ—В —Б—В–∞—В—М –њ–Њ–≤–Њ–і–Њ–Љ –Ї –Ї—А–∞—В–Ї–Њ—Б—А–Њ—З–љ–Њ–є —Б–њ–µ–Ї—Г–ї—П—В–Є–≤–љ–Њ–є –Є–≥—А–µ –љ–∞ 1-2 –і–љ—П, –љ–Њ –љ–µ –±–Њ–ї–µ–µ —В–Њ–≥–Њ. –Х—Б–ї–Є, –і–∞–ґ–µ, –Ї —Н—В–Њ–Љ—Г –Љ–Њ–Љ–µ–љ—В—Г –љ–Њ–≤–Њ—Б—В—М –Њ —Б–Њ—Е—А–∞–љ–µ–љ–Є–Є —Б—В–∞–≤–Ї–Є –љ–µ –±—Г–і–µ—В —Г–ґ–µ –≤ —Ж–µ–љ–µ.

–Я–∞–і–∞—О—Й–∞—П –ї–Є–Ї–≤–Є–і–љ–Њ—Б—В—М

–°–Є—В—Г–∞—Ж–Є—П —Б –Њ—В—В–Њ–Ї–Њ–Љ —Б—А–µ–і—Б—В–≤ —Б —А—Л–љ–Ї–∞ –∞–Ї—Ж–Є–є –њ–Њ–і—А—Л–≤–∞–µ—В –µ–≥–Њ –ї–Є–Ї–≤–Є–і–љ–Њ—Б—В—М. –°–ї–µ–і—Б—В–≤–Є–µ–Љ —Н—В–Њ–≥–Њ –і–ї—П —А—Л–љ–Ї–∞ –±—Г–і–µ—В (–Љ—Л —Г–ґ–µ –≤ –љ–µ–Љ) –≤—Е–Њ–і –≤ –Є—Б—В–Њ—А–Є—З–µ—Б–Ї–Є–є –њ–µ—А–Є–Њ–і –≤—Л—Б–Њ–Ї–Њ–є –≤–љ—Г—В—А–Є–і–љ–µ–≤–љ–Њ–є –≤–Њ–ї–∞—В–Є–ї—М–љ–Њ—Б—В–Є. –У—Н–њ—Л. –Э–Є–Ј–Ї–∞—П –Ї—А–∞—В–Ї–Њ—Б—А–Њ—З–љ–∞—П –њ—А–Њ–≥–љ–Њ–Ј–Є—А—Г–µ–Љ–Њ—Б—В—М вАУ —В.–µ. –≤ —Ж–µ–ї–Њ–Љ —Н—В–Њ —А–Њ—Б—В —А—Л–љ–Њ—З–љ–Њ–≥–Њ —А–Є—Б–Ї–∞.

–Ъ–∞–ї–µ–љ–і–∞—А—М –≤–∞–ґ–љ–µ–є—И–Є—Е —Б–Њ–±—Л—В–Є–є

вАҐ 13 —Б–µ–љ—В—П–±—А—П 2024 – –Ч–∞—Б–µ–і–∞–љ–Є–µ –¶–С –њ–Њ –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–µ.

вАҐ 18 —Б–µ–љ—В—П–±—А—П 2024 вАУ –Я–Њ–ї–љ–Њ–ї—Г–љ–Є–µ.

вАҐ 19 —Б–µ–љ—В—П–±—А—П 2024 вАУ –Я–Њ—Б–ї–µ–і–љ–Є–є –і–µ–љ—М –Њ–±—А–∞—Й–µ–љ–Є—П —Д—М—О—З–µ—А—Б–Њ–≤ –љ–∞ –Є–љ–і–µ–Ї—Б—Л –Є –∞–Ї—Ж–Є–Є.

–Ш–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–є –њ—А–Њ–≥–љ–Њ–Ј –Є —А–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є *

–Ш–љ–≤–µ—Б—В–Њ—А–∞–Љ —А–µ–Ї–Њ–Љ–µ–љ–і—Г–µ—В—Б—П –≥–Њ—В–Њ–≤–Є—В—М –і–µ–љ—М–≥–Є –Ї –њ–Њ–Ї—Г–њ–Ї–∞–Љ. –†–∞–Ј–≤–µ—А–љ—Г—В—М –љ–µ–≥–∞—В–Є–≤–љ—Л–є –ї–µ—В–љ–Є–є —В—А–µ–љ–і –Љ–Њ–ґ–µ—В —Б–µ–љ—В—П–±—А—М—Б–Ї–∞—П —Н–Ї—Б–њ–Є—А–∞—Ж–Є—П, –≤—Л–њ–∞–і–∞—О—Й–∞—П –љ–∞ –њ–Њ–ї–љ–Њ–ї—Г–љ–Є–µ. –†–µ–Ї–Њ–Љ–µ–љ–і—Г–µ–Љ–∞—П –і–∞—В–∞ –љ–∞—З–∞–ї–∞ –њ–Њ–Ї—Г–њ–Њ–Ї – 20 —Б–µ–љ—В—П–±—А—П. –Ф–Њ —Н—В–Њ–≥–Њ –Љ–Њ–Љ–µ–љ—В–∞ –≤–µ—А–Њ—П—В–љ–∞ –Ї–Њ–љ—Б–Њ–ї–Є–і–∞—Ж–Є—П —А—Л–љ–Ї–∞.

–Ґ–Є—Е–Њ–є –≥–∞–≤–∞–љ—М—О –Љ–Њ–≥—Г—В –±—Л—В—М –±—Г–Љ–∞–≥–Є –≤—В–Њ—А–Њ–≥–Њ —Н—И–µ–ї–Њ–љ–∞, –≤ –Ї–Њ—В–Њ—А—Л—Е —Б–њ–µ–Ї—Г–ї—П–љ—В–Њ–≤ —В—А–∞–і–Є—Ж–Є–Њ–љ–љ–Њ –Љ–µ–љ—М—И–µ, –∞ —В—А–µ–љ–і –Њ–±—Г—Б–ї–Њ–≤–ї–µ–љ –±–Њ–ї—М—И–µ –≤–љ—Г—В—А–µ–љ–љ–Є–Љ–Є –Ї–Њ—А–њ–Њ—А–∞—В–Є–≤–љ—Л–Љ–Є —Б–Њ–±—Л—В–Є—П–Љ–Є, —З–µ–Љ –Њ–±—Й–µ—А—Л–љ–Њ—З–љ—Л–Љ–Є.

–†–µ–Ї–Њ–Љ–µ–љ–і—Г—О—В—Б—П —Б—А–µ–і–љ–µ—Б—А–Њ—З–љ—Л–µ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–µ —Б—В—А–∞—В–µ–≥–Є–Є –≤ –ї–Є–Ї–≤–Є–і–љ—Л—Е –±—Г–Љ–∞–≥–∞—Е —Б –±–µ—В–Њ–є –Љ–µ–љ—М—И–µ –µ–і–Є–љ–Є—Ж—Л.

–°–Љ. –Ь–Њ—Б–С–Є—А–ґ–∞ beta.csv >>

* –Э–µ —П–≤–ї—П–µ—В—Б—П –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–є —А–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–µ–є.

–Я–Њ–і–њ–Є—И–Є—Б—М –љ–∞ –Ї–∞–љ–∞–ї https://t.me/www_plan_ru >

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –≤ —Б–Є—Б—В–µ–Љ–µ XTick Professional.

–Ь–Є–ї–ї–Є–Њ–љ–µ—А–Њ–Љ –Љ–Њ–ґ–µ—В —Б—В–∞—В—М –ї—О–±–Њ–є, –љ–Њ, —З—В–Њ–±—Л —Б—В–∞—В—М –Љ–Є–ї–ї–Є–∞—А–і–µ—А–Њ–Љ, –≤–∞–Љ –љ—Г–ґ–µ–љ –∞—Б—В—А–Њ–ї–Њ–≥.

вАФ –Ф–ґ–Њ–љ –Я–Є—А–њ–Њ–љ—В –Ь–Њ—А–≥–∞–љ, –Ї—А—Г–њ–љ–µ–є—И–Є–є —Д–Є–љ–∞–љ—Б–Є—Б—В –љ–∞—З–∞–ї–∞ XX –≤–µ–Ї–∞.

–І—В–Њ –њ—А–Њ–Є—Б—Е–Њ–і–Є—В?

–°–≤–Њ–Є–Љ —А–µ—И–µ–љ–Є–µ–Љ –Њ—В 26 –Є—О–ї—П –Њ –њ–Њ–≤—Л—И–µ–љ–Є–Є –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–Є –¶–С –†–§ —Б—Г–Љ–µ–ї –њ–µ—А–µ–ї–Њ–Љ–Є—В—М —В—А–µ–љ–і. –Э–Њ –љ–µ —В–Њ—В.

–Ч–∞–Љ–µ–і–ї–µ–љ–Є—П –Є–љ—Д–ї—П—Ж–Є–Є –љ–µ –њ—А–Њ–Є–Ј–Њ—И–ї–Њ, —В–∞–Ї –Ї–∞–Ї –µ–µ –њ—А–Є—З–Є–љ—Л –ї–µ–ґ–∞—В –≤ –і—А—Г–≥–Њ–є вАУ –љ–µ–Љ–Њ–љ–µ—В–∞—А–љ–Њ–є –њ–ї–Њ—Б–Ї–Њ—Б—В–Є. –Р –Є–Љ–µ–љ–љ–Њ –≤ –Њ—В—Б—Г—В—Б—В–≤–Є–Є –њ—А–Њ–Љ—Л—И–ї–µ–љ–љ—Л—Е –Є –њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Є—Е —В–Њ–≤–∞—А–Њ–≤ –≤ –Њ–±—К–µ–Љ–∞—Е —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г—О—Й–µ–є –і–µ–љ–µ–ґ–љ–Њ–є –Љ–∞—Б—Б–µ –Є —Б–њ—А–Њ—Б—Г. –°–њ—А–∞–≤–µ–і–ї–Є–≤–Њ—Б—В–Є —А–∞–і–Є –Њ—В–Љ–µ—З—Г, —З—В–Њ —Н—В–Њ –њ—А–Є–Ј–љ–∞–ї —Б–∞–Љ –¶–С –≤ –њ—А–µ—Б—Б-—А–µ–ї–Є–Ј–µ –њ–Њ –Є—В–Њ–≥–∞–Љ —А–µ—И–µ–љ–Є—П: —Б–Љ. https://www.cbr.ru/press/

–Я–Њ –ї–Є—З–љ—Л–Љ –Њ—В–Ј—Л–≤–∞–Љ –±–Є–Ј–љ–µ—Б–Љ–µ–љ–Њ–≤, —А–∞–±–Њ—В–∞—О—Й–Є—Е –≤ —А–µ–∞–ї—М–љ–Њ–Љ —Б–µ–Ї—В–Њ—А–µ –Є –Є–Љ–њ–Њ—А—В–µ—А–Њ–≤, –ї–µ—В–Њ–Љ –Є —В–∞–Ї –Љ–Є–љ–Є–Љ–∞–ї—М–љ—Л–µ –њ–Њ—Б—В–∞–≤–Ї–Є —В–Њ–≤–∞—А–Њ–≤ –Є–Ј –Х–≤—А–Њ–њ—Л, —Б–≤–µ—А–љ—Г–ї–Є—Б—М –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є –њ–Њ–ї–љ–Њ—Б—В—М—О, –∞ –њ–Њ—Б—В–∞–≤–Ї–Є –Є–Ј –Ґ—Г—А—Ж–Є–Є –Є –Ъ–Є—В–∞—П —А–µ–Ј–Ї–Њ –≤—Б—В–∞–ї–Є. –І—В–Њ —Б–Њ–Ј–і–∞–ї–Њ —Б–Є—В—Г–∞—Ж–Є—О –і–µ—Д–Є—Ж–Є—В–∞ –Є –Њ–Ї–∞–Ј–∞–ї–Њ –і–∞–ї—М–љ–µ–є—И–µ–µ –і–∞–≤–ї–µ–љ–Є–µ –љ–∞ —А–Њ—Б—В —Ж–µ–љ.

–Я—А–Є—З–Є–љ–Њ–є –Њ—Б—В–∞–љ–Њ–≤–Ї–Є —А–∞—Б—З–µ—В–Њ–≤/–њ–Њ—Б—В–∞–≤–Ї–Є —В–Њ–≤–∞—А–Њ–≤ –Є–Ј ¬Ђ–і—А—Г–ґ–µ—Б—В–≤–µ–љ–љ—Л—Е¬ї –Ъ–Є—В–∞—П –Є –Ґ—Г—А—Ж–Є–Є –≤ –†–Њ—Б—Б–Є—О –Ї—В–Њ-—В–Њ –Њ–±—К—П—Б–љ—П–µ—В –Є—Е –±–Њ—П–Ј–љ—М—О –≤—В–Њ—А–Є—З–љ—Л—Е —Б–∞–љ–∞—Ж–Є–є.

–Р –Ї—В–Њ-—В–Њ –≥–Њ–≤–Њ—А–Є—В, —З—В–Њ —В–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ ¬Ђ–і—А—Г–Ј—М—П¬ї –†–Њ—Б—Б–Є—О ¬Ђ–њ—А–Є–љ—Г–ґ–і–∞—О—В –Ї –Љ–Є—А—Г¬ї. –Ш –Њ—Б–љ–Њ–≤–∞–љ–Є—П –і–ї—П —В–∞–Ї–Њ–≥–Њ –Љ–љ–µ–љ–Є—П –µ—Б—В—М. –Ф–Њ—Б—В–∞—В–Њ—З–љ–Њ –≤—Б–њ–Њ–Љ–љ–Є—В—М –Љ–∞–є—Б–Ї–Є–є –≤–Є–Ј–Є—В –Т.–Т.–Я—Г—В–Є–љ–∞ –≤ –Ъ–Є—В–∞–є, –њ–Њ –Є—В–Њ–≥–∞–Љ –Ї–Њ—В–Њ—А–Њ–≥–Њ ¬Ђ–њ–Њ —Б–ї—Г—Е–∞–Љ¬ї –Ъ–Є—В–∞–є –Ј–∞–њ—А–Њ—Б–Є–ї –љ–µ–њ—А–Є–ї–Є—З–љ–Њ –љ–Є–Ј–Ї—Г—О —Ж–µ–љ—Г –љ–∞ —В—А—Г–±–Њ–њ—А–Њ–≤–Њ–і–љ—Л–є –≥–∞–Ј –њ–Њ –њ–ї–∞–љ–Є—А—Г–µ–Љ–Њ–є ¬Ђ–°–Є–ї–µ –°–Є–±–Є—А–Є-2¬ї. –Т –Є—В–Њ–≥–µ –љ–∞—И –њ—А–µ–Ј–Є–і–µ–љ—В —Г–µ—Е–∞–ї –Є–Ј –Ъ–Є—В–∞—П –і–Њ–Љ–Њ–є –±–µ–Ј –њ–Њ–і–њ–Є—Б–∞–љ–Є—П ¬Ђ–њ—А–Њ—А—Л–≤–љ—Л—Е¬ї –≥–∞–Ј–Њ–≤—Л—Е —Б–Њ–≥–ї–∞—И–µ–љ–Є–є. –Р –≥–ї–∞–≤–љ—Л–Љ –Є—В–Њ–≥–Њ–Љ –≤–Є–Ј–Є—В–∞ —Б—В–∞–ї–Њ —Б–Њ–Ј–і–∞–љ–Є–µ —В—А–∞–љ—Б–≥—А–∞–љ–Є—З–љ–Њ–≥–Њ —А—Г—Б—Б–Ї–Њ-–Ї–Є—В–∞–є—Б–Ї–Њ–≥–Њ –Ј–∞–њ–Њ–≤–µ–і–љ–Є–Ї–∞ ¬Ђ–Ч–µ–Љ–ї—П –±–Њ–ї—М—И–Є—Е –Ї–Њ—И–µ–Ї¬ї, –і–ї—П —Б–Њ—Е—А–∞–љ–µ–љ–Є—П –і–∞–ї—М–љ–µ–≤–Њ—Б—В–Њ—З–љ–Њ–≥–Њ –ї–µ–Њ–њ–∞—А–і–∞.

–Ф—А—Г–≥–Є–Љ –њ–Њ—Б–ї–µ–і—Б—В–≤–Є–µ–Љ –Є—О–ї—М—Б–Ї–Њ–≥–Њ –њ–Њ–≤—Л—И–µ–љ–Є—П —Б—В–∞–≤–Ї–Є –¶–С (–љ–∞—А—П–і—Г —Б–Њ —Б–≤–Њ—А–∞—З–Є–≤–∞–µ–Љ –ї—М–≥–Њ—В–љ–Њ–є –Є–њ–Њ—В–µ–Ї–Є) —Б—В–∞–ї–Њ –љ–µ–і–Њ—Б—В—Г–њ–љ–Њ—Б—В—М –Ї—А–µ–і–Є—В–∞, –≤ –њ–µ—А–≤—Г—О –Њ—З–µ—А–µ–і—М –Є–њ–Њ—В–µ—З–љ–Њ–≥–Њ, —З—В–Њ –і–Њ —Н—В–Њ–≥–Њ –Љ–Њ–Љ–µ–љ—В–∞ –∞–±—Б–Њ—А–±–Є—А–Њ–≤–∞–ї–Њ –Љ–љ–Њ–≥–Њ –і–µ–љ–µ–≥. –°–ї–µ–і—Б—В–≤–Є–µ–Љ —Б—В–∞–ї –њ–Њ–≤–Њ—А–Њ—В –њ–Њ—В–Њ–Ї–∞ —Б—А–µ–і—Б—В–≤ –њ–Њ—В—А–µ–±–Є—В–µ–ї–µ–є —Б –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В–Є, –љ–∞ —В–Њ–≤–∞—А—Л –њ–Њ–≤—Б–µ–і–љ–µ–≤–љ–Њ–≥–Њ –Є –і–ї–Є—В–µ–ї—М–љ–Њ–≥–Њ –њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П, –Є —Н—В–Њ —В–Њ–ї—М–Ї–Њ —Г—Б—Г–≥—Г–±–Є–ї–Њ –Є–љ—Д–ї—П—Ж–Є–Њ–љ–љ–Њ–µ –і–∞–≤–ї–µ–љ–Є–µ.

–Т –њ–Њ—А—Г –Ј–∞–і—Г–Љ–∞—В—М—Б—П, —З—В–Њ –±—Л–ї–Њ –≤ –љ–∞—З–∞–ї–µ?

–†–∞—Б—В—Г—Й–Є–µ —Ж–µ–љ—Л, –Ї–Њ—В–Њ—А—Л–µ –њ–Њ–≤–ї–µ–Ї–ї–Є –њ–Њ–≤—Л—И–µ–љ–Є–µ —Б—В–∞–≤–Ї–Є –¶–С, –Є–ї–Є —Б—В–∞–≤–Ї–∞ –¶–С, –Ї–Њ—В–Њ—А–∞—П —А–∞–Ј–≥–Њ–љ—П–µ—В —Ж–µ–љ—Л.

–Я–Њ—Б–ї–µ–і—Б—В–≤–Є–Є –і–ї—П —Д–Њ–љ–і–Њ–≤–Њ–≥–Њ —А—Л–љ–Ї–∞

–≠–Љ–Є—В–µ–љ—В—Л –Є –Ї–Њ—В–Є—А–Њ–≤–Ї–Є –Є—Е –±—Г–Љ–∞–≥ —А–∞–Ј–і–µ–ї–Є–ї–Є—Б—М –љ–∞ –і–≤–µ –≥—А—Г–њ–њ—Л: –Ї–Њ–Љ–њ–∞–љ–Є–Є —Б –і–Њ–ї–≥–Њ–Љ, –Є —В–µ, –Ї—В–Њ –ґ–Є–≤–µ—В –≤–µ–і–µ—В –±–Є–Ј–љ–µ—Б –њ–Њ —Б—А–µ–і—Б—В–≤–∞–Љ. –Ґ–µ–Ј–Є—Б –Њ —В–Њ–Љ, —З—В–Њ –≤ –Ї—А–Є–Ј–Є—Б –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ –≤—Б—В—Г–њ–∞—В—М –±–µ–Ј –і–Њ–ї–≥–Њ–≤ –≤ –Њ—З–µ—А–µ–і–љ–Њ–є —А–∞–Ј –њ–Њ–і—В–≤–µ—А–і–Є–ї—Б—П.

–£ –њ–µ—А–≤–Њ–є –≥—А—Г–њ–њ—Л –њ—А–Њ–±–ї–µ–Љ—Л. –Ш–Ј –Ї–Њ—В–Є—А–Њ–≤–Ї–Є –Њ–±–љ–Њ–≤–Є–ї–Є –Љ–Є–љ–Є–Љ—Г–Љ—Л. –Ь—Л –≤–Є–і–Є–Љ —А–µ—И–µ–љ–Є—П –Њ –њ—А–Њ–≤–µ–і–µ–љ–Є–Є –і–Њ–њ—Н–Љ–Є—Б—Б–Є–є, —З—В–Њ–±—Л –Є–Ј–±–µ–ґ–∞—В—М –±–∞–љ–Ї—А–Њ—В—Б—В–≤–∞.

–£ –≤—В–Њ—А–Њ–є –≥—А—Г–њ–њ—Л —Н–Љ–Є—В–µ–љ—В–Њ–≤ –Ї–Њ—В–Є—А–Њ–≤–Ї–Є —В–Њ–ґ–µ –љ–µ —А–∞—Б—В—Г—В. –Э–Њ –µ—Б—В—М –Њ—Б–љ–Њ–≤–∞–љ–Є—П –Ї —Г–і–µ—А–ґ–∞–љ–Є—О –Є–ї–Є –љ–∞—А–∞—Й–Є–≤–∞–љ–Є—О –њ–Њ–Ј–Є—Ж–Є–є –њ–Њ –љ–Є–Љ, –њ–Њ –Ї—А–∞–є–љ–µ–є-–Љ–µ—А–µ –≤ –љ–∞–і–µ–ґ–і–µ –љ–∞ –∞–і–µ–Ї–≤–∞—В–љ—Л–µ —А—Л–љ–Њ—З–љ–Њ–Љ—Г –њ—А–Њ—Ж–µ–љ—В—Г –і–Є–≤–Є–і–µ–љ–і—Л.

–І–∞—Б—В–љ—Л–µ –Є–љ–≤–µ—Б—В–Њ—А—Л

–Я–Њ–≤–µ–і–µ–љ–Є–µ —З–∞—Б—В–љ—Л—Е –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ –≤ —В–µ–Ї—Г—Й–µ–є —Б–Є—В—Г–∞—Ж–Є–Є —А–∞—Ж–Є–Њ–љ–∞–ї—М–љ–Њ –Є –њ–Њ–љ—П—В–љ–Њ. –Ю–љ–Є –±–µ–≥—Г—В –Њ—В —А—Л–љ–Њ—З–љ–Њ–≥–Њ —А–Є—Б–Ї–∞. –Э–∞ –њ—А–∞–Ї—В–Є–Ї–µ —Н—В–Њ –≤—Л—А–∞–ґ–∞–µ—В—Б—П –≤ –≤–Њ–Ј–і–µ—А–ґ–∞–љ–Є–Є –Њ—В –њ–Њ–Ї—Г–њ–Њ–Ї –∞–Ї—Ж–Є–є –≤ –њ–Њ–ї—М–Ј—Г –±–∞–љ–Ї–Њ–≤—Б–Ї–Є—Е –і–µ–њ–Њ–Ј–Є—В–Њ–≤, –µ—Б–ї–Є –љ–µ –≤ –њ–Њ–ї—М–Ј—Г —В–Њ–≤–∞—А–Њ–≤ –і–ї–Є—В–µ–ї—М–љ–Њ–≥–Њ –њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П. –Р —В–µ, –Ї—В–Њ —Г–ґ–µ –љ–∞ —А—Л–љ–Ї–µ, –њ–Њ–Ї—Г–њ–∞—О—В —Д–Њ–љ–і—Л –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є: LQDT, AKMM, AMNR, SBMM, вА¶ –≤—Б–µ–≥–Њ 11 —Д–Њ–љ–і–Њ–≤.

–Я–Њ—Б–ї–µ –њ–Њ–≤—Л—И–µ–љ–Є—П —Б—В–∞–≤–Ї–Є –і–Њ 18% –њ—А–Є—В–Њ–Ї –≤ —Д–Њ–љ–і—Л –і–µ–љ–µ–ґ–љ–Њ–≥–Њ —А—Л–Ї–∞ –і–µ–Љ–Њ–љ—Б—В—А–Є—А—Г–µ—В —А–Њ—Б—В –≤ –≥–µ–Њ–Љ–µ—В—А–Є—З–µ—Б–Ї–Њ–є –њ—А–Њ–≥—А–µ—Б—Б–Є–Є. —Б–Љ. –Ш—Б—В–Њ—З–љ–Є–Ї …

(–†–µ–Љ–∞—А–Ї–∞. –Я–Њ—Б–ї–µ –њ–Њ–≤—Л—И–µ–љ–Є—П —Б—В–∞–≤–Ї–Є –¶–С —А–µ–Ј–Ї–Њ –≤—Л—А–Њ—Б–ї–Є –Ї–Њ—В–Є—А–Њ–≤–Ї–Є –Њ–±–ї–Є–≥–∞—Ж–Є–є/–Ю–§–Ч. –Ґ–∞–Ї–∞—П —А–µ–∞–Ї—Ж–Є—П —А—Л–љ–Ї–∞, –љ–∞ –њ–µ—А–≤—Л–є –≤–Ј–≥–ї—П–і —Б—В—А–∞–љ–љ–∞, –Є —Б —В–Њ—З–љ–Њ—Б—В—М—О –і–Њ –љ–∞–Њ–±–Њ—А–Њ—В –Ї —В–Њ–Љ—Г, —З—В–Њ –і–Њ–ї–ґ–љ–Њ –±—Л–ї–Њ –њ—А–Њ–Є–Ј–Њ–є—В–Є. –Ю–і–љ–∞–Ї–Њ —Н—В–Њ —А–µ–∞–Ї—Ж–Є—П –љ–∞ —Б–њ—А–Њ—Б —Б–Њ —Б—В–Њ—А–Њ–љ—Л –≤—Л—И–µ–љ–∞–Ј–≤–∞–љ–љ—Л—Е —Д–Њ–љ–і–Њ–≤ –љ–∞ —Д–Њ–љ–µ –њ—А–Є—В–Њ–Ї–∞ —Б—А–µ–і—Б—В–≤ –≤ –љ–Є—Е. –Я—А–µ–і–ї–Њ–ґ–µ–љ–Є–µ –Њ–±–ї–Є–≥–∞—Ж–Є–є –љ–∞ —А—Л–љ–Ї–µ –њ—А–Њ—Б—В–Њ –Љ–µ–љ—М—И–µ, —З–µ–Љ —Б–њ—А–Њ—Б).

–Ю–±—А–∞—В–љ–∞—П —Б–≤—П–Ј—М —А—Л–љ–Ї–∞

–І–∞—Б—В–љ—Л–є –Є–љ–≤–µ—Б—В–Њ—А (–Ї–Њ–Є—Е –љ–∞ –љ–∞—И–µ–Љ –ї–Њ–Ї–∞–ї—М–љ–Њ–Љ —А—Л–љ–Ї–µ —Б–µ–є—З–∞—Б 80%) –≤–Є–і–Є—В –Ї–Њ—В–Є—А–Њ–≤–Ї–Є —Д–Њ–љ–і–∞, –љ–∞–њ—А–Є–Љ–µ—А LQDT, –≤–Є–і–Є—В –љ–µ–њ—А–µ—А—Л–≤–љ—Л–є –Ј–∞–≤–Њ—А–∞—З–Є–≤–∞—О—Й–Є–є –≤—Б–µ –Ї—А—Г—З–µ –≤–≤–µ—А—Е —А–Њ—Б—В –µ–≥–Њ –≥—А–∞—Д–Є–Ї–∞ –Є … –њ–Њ–Ї—Г–њ–∞–µ—В —Н—В–Њ—В —А–∞—Б—В—Г—Й–Є–є —В–Є–Ї–µ—А (–†–Њ—Б—В, –Љ–µ–ґ–і—Г —В–µ–Љ, –љ–µ –≤—Л–і–∞—О—Й–Є–є—Б—П, –µ—Б–ї–Є —Б–Љ–Њ—В—А–µ—В—М –љ–∞ —Ж–Є—Д—А—Л. –Э–∞–Ї–ї–Њ–љ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤—Г–µ—В –њ—А–Њ—Ж–µ–љ—В–љ–Њ–є —Б—В–∞–≤–Ї–µ, –љ–Њ –љ–µ –±–Њ–ї–µ–µ —В–Њ–≥–Њ).

–Э–∞ —Д–Њ–љ–µ –њ–∞–і–µ–љ–Є—П –Є–љ–і–µ–Ї—Б–∞ –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –±–Є—А–ґ–Є –і–Њ –≥–Њ–і–Њ–≤—Л—Е –Љ–Є–љ–Є–Љ—Г–Љ–Њ–≤ —Б–ї–Њ–ґ–љ–Њ –Љ–Њ—В–Є–≤–Є—А–Њ–≤–∞—В—М –Ї—Г–њ–Є—В—М –∞–Ї—Ж–Є–Є. –Р—А–≥—Г–Љ–µ–љ—В—Л –Њ —А–∞–і—Г–ґ–љ—Л—Е –њ–µ—А—Б–њ–µ–Ї—В–Є–≤–∞—Е –±–Є–Ј–љ–µ—Б–∞ –Њ—В–і–µ–ї—М–љ–Њ –≤–Ј—П—В–Њ–≥–Њ —Н–Љ–Є—В–µ–љ—В–∞ –±–ї–µ–Ї–љ—Г—В –њ—А–Њ—В–Є–≤ –њ–∞–і–∞—О—Й–µ–≥–Њ –≥—А–∞—Д–Є–Ї–∞ –µ–≥–Њ –Ї–Њ—В–Є—А–Њ–≤–Њ–Ї. –Я–Њ–Ї—Г–њ–∞—В—М –љ–∞ –њ–∞–і–∞—О—Й–µ–Љ —А—Л–љ–Ї–µ —Б–ї–Њ–ґ–љ–∞—П –њ—Б–Є—Е–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–∞—П –њ—А–Њ–±–ї–µ–Љ–∞ –і–∞–ґ–µ –і–ї—П –њ—А–Њ—Д–µ—Б—Б–Є–Њ–љ–∞–ї—М–љ—Л—Е —Г–њ—А–∞–≤–ї—П—О—Й–Є—Е, –∞ –Њ —З–∞—Б—В–љ—Л—Е –Є–љ–≤–µ—Б—В–Њ—А–∞—Е –Є –≥–Њ–≤–Њ—А–Є—В—М –љ–µ –њ—А–Є—Е–Њ–і–Є—В—Б—П.

–Т –Є—В–Њ–≥–µ: –њ–Њ–Ї—Г–њ–∞—О—В—Б—П – —А–∞—Б—В—Г—Й–Є–µ —В–Є–Ї–µ—А—Л, –њ–∞–і–∞—О—Й–Є–µ —В–Є–Ї–µ—А—Л – —А–∞—Б–њ—А–Њ–і–∞—О—В—Б—П.

–Ґ–µ—А–њ–µ–љ–Є–µ –Ї–Њ–љ—З–Є–ї–Њ—Б—М

–Ъ–Њ—В–Є—А–Њ–≤–Ї–Є –∞–Ї—Ж–Є–є —Г –±–Њ–ї—М—И–µ–є —З–∞—Б—В–Є —Н–Љ–Є—В–µ–љ—В–Њ–≤ –≤ –∞–≤–≥—Г—Б—В–µ –њ—А–Њ—И–ї–Є –њ—Б–Є—Е–Њ–ї–Њ–≥–Є—З–µ—Б–Ї–Є–є —Г—А–Њ–≤–µ–љ—М –Ї–Њ–Љ—Д–Њ—А—В–∞, –Ї–Њ—В–Њ—А—Л–є –љ–∞—Е–Њ–і–Є—В—Б—П —Г –Ј–љ–∞—З–µ–љ–Є—П –Ї–Њ—А—А–µ–Ї—Ж–Є–Є: -20%. –Я–Њ—Б–ї–µ —Н—В–Њ–≥–Њ —Г—А–Њ–≤–љ—П –љ–µ–њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ–љ—Л–µ –Є–љ–≤–µ—Б—В–Њ—А—Л –љ–∞—З–Є–љ–∞—О—В –њ–∞–љ–Є—З–µ—Б–Ї–Є–µ —А–∞—Б–њ—А–Њ–і–∞–ґ–Є. –Ш —А–Њ—Б—Б–Є–є—Б–Ї–Є–є —А—Л–љ–Њ–Ї –∞–Ї—Ж–Є–є –≤–Њ—И–µ–ї –≤ —Н—В—Г —Б—В–∞–і–Є—О. –Я—А–Є—З–µ–Љ, –Ї–∞–Ї —А–∞—Б–њ—А–Њ–і–∞–ґ–Є –Є–љ–≤–µ—Б—В–Њ—А–∞–Љ–Є —Б–∞–Љ–Є—Е –∞–Ї—Ж–Є–є, —В–∞–Ї –Є –≤—Л—Е–Њ–і –њ–∞–є—Й–Є–Ї–Њ–≤ –Є–Ј –і–µ—И–µ–≤–µ—О—Й–Є—Е —Д–Њ–љ–і–Њ–≤ –∞–Ї—Ж–Є–є –≤ –њ–Њ–ї—М–Ј—Г —А–∞—Б—В—Г—Й–Є—Е —Д–Њ–љ–і–Њ–≤ –і–µ–љ–µ–ґ–љ–Њ–≥–Њ —А—Л–љ–Ї–∞/–Њ–±–ї–Є–≥–∞—Ж–Є–є, —З—В–Њ —Г—Б—Г–≥—Г–±–ї—П–µ—В —В–µ–љ–і–µ–љ—Ж–Є—О –њ–∞–і–µ–љ–Є—П –Є–љ–і–µ–Ї—Б–∞ –Ь–Њ—Б–±–Є—А–ґ–Є.

–Ъ–Њ–≥–і–∞ –њ–∞–і–µ–љ–Є–µ –Ј–∞–Ї–Њ–љ—З–Є—В—Б—П?

–І–µ—А–µ–Ј —В—А–Є –љ–µ–і–µ–ї–Є.

–°–Њ–±—Л—В–Є—П, –љ–∞ –Ї–Њ—В–Њ—А—Л–µ —Б–ї–µ–і—Г–µ—В –Њ–±—А–∞—В–Є—В—М –≤–љ–Є–Љ–∞–љ–Є–µ:

вАҐ 13 —Б–µ–љ—В—П–±—А—П 2024 – –Ч–∞—Б–µ–і–∞–љ–Є–µ –¶–С –њ–Њ –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–µ.

вАҐ 19 —Б–µ–љ—В—П–±—А—П 2024 вАУ –Я–Њ—Б–ї–µ–і–љ–Є–є –і–µ–љ—М –Њ–±—А–∞—Й–µ–љ–Є—П —Д—М—О—З–µ—А—Б–Њ–≤ –љ–∞ –Є–љ–і–µ–Ї—Б—Л –Є –∞–Ї—Ж–Є–Є.

–°–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ, –њ–µ—А–µ–ї–Њ–Љ —А—Л–љ–Њ—З–љ–Њ–≥–Њ —В—А–µ–љ–і–∞ –≤ –∞–Ї—Ж–Є—П—Е, –≤—Л—Б–Њ–Ї–Њ–≤–µ—А–Њ—П—В–љ–Њ, –њ—А–Њ–Є–Ј–Њ–є–і–µ—В 20 —Б–µ–љ—В—П–±—А—П. –Ґ–∞–Ї–Њ–є –њ—А–Њ–≥–љ–Њ–Ј —Г—Б–Є–ї–Є–≤–∞–µ—В –Є –Ј–љ–∞–љ–Є–µ –≤–љ—Г—В—А–Є–≥–Њ–і–Њ–≤–Њ–є —Ж–Є–Ї–ї–Є—З–љ–Њ—Б—В–Є —А—Л–љ–Ї–∞, –Ї–Њ–≥–і–∞ —Б –Љ–∞—П –њ–Њ —Б–µ–љ—В—П–±—А—М ¬ЂSell in May and Go Away¬ї, –∞ —Б —Б–µ–љ—В—П–±—А—П –і–Њ –і–µ–Ї–∞–±—А—П ¬Ђ–Э–Њ–≤–Њ–≥–Њ–і–љ–µ–µ –†–∞–ї–ї–Є¬ї.

–°–Љ. Plan.ru вАУ –≤–љ—Г—В—А–Є–≥–Њ–і–Њ–≤–∞—П —Ж–Є–Ї–ї–Є—З–љ–Њ—Б—В—М —А—Л–љ–Ї–∞ …

–Э—Г –∞ –і–ї—П –њ–µ—Б—Б–Є–Љ–Є—Б—В–Њ–≤ –Є —В–µ—Е, –Ї—В–Њ –љ–µ –≤–µ—А–Є—В –≤ —А—Л–љ–Њ—З–љ—Л–µ —Ж–Є–Ї–ї—Л, —Н–Ї—Б–њ–Є—А–∞—Ж–Є—О –Є –Э–Њ–≤–Њ–≥–Њ–і–љ–Є–µ —З—Г–і–µ—Б–∞, –µ—Б—В—М —В—А–µ—В–Є–є –∞—А–≥—Г–Љ–µ–љ—В вАУ –ї—Г–љ–љ—Л–µ —Ж–Є–Ї–ї—Л.

–Р—Б—В—А–Њ–ї–Њ–≥–Є—П вАУ —Н—В–Њ –Њ–і–Є–љ –Є–Ј –і—А–µ–≤–љ–µ–є—И–Є—Е –Є –љ–∞–Є–±–Њ–ї–µ–µ —В–Њ—З–љ—Л—Е –Є–љ—Б—В—А—Г–Љ–µ–љ—В–Њ–≤ –њ—А–Њ–≥–љ–Њ–Ј–Є—А–Њ–≤–∞–љ–Є—П, –Є–Ј–≤–µ—Б—В–љ—Л—Е —З–µ–ї–Њ–≤–µ—З–µ—Б—В–≤—Г.

вАҐ 18 —Б–µ–љ—В—П–±—А—П 2024 вАУ –Я–Њ–ї–љ–Њ–ї—Г–љ–Є–µ.

–Ф–∞–≤–љ–Њ –Ј–∞–Љ–µ—З–µ–љ–Њ, —З—В–Њ —А—Л–љ–Њ—З–љ—Л–µ –Є –ї—Г–љ–љ—Л–µ —Ж–Є–Ї–ї—Л –љ–∞—Е–Њ–і—П—В—Б—П –≤ –њ—А–Њ—В–Є–≤–Њ—Д–∞–Ј–µ. –Э–∞ –њ–∞–і–∞—О—Й–µ–є –Ы—Г–љ–µ –љ–∞ –±–Є—А–ґ–µ —А–Њ—Б—В.

—Б–Љ. –Ы—Г–љ–љ—Л–µ —Ж–Є–Ї–ї—Л –Є –±–Є—А–ґ–µ–≤–∞—П —В–Њ—А–≥–Њ–≤–ї—П.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є *

–Ш–љ–≤–µ—Б—В–Њ—А–∞–Љ —А–µ–Ї–Њ–Љ–µ–љ–і—Г–µ—В—Б—П –≥–Њ—В–Њ–≤–Є—В—М –і–µ–љ—М–≥–Є –Ї –њ–Њ–Ї—Г–њ–Ї–∞–Љ.

–Ф–∞—В–∞ –љ–∞—З–∞–ї–∞ –њ–Њ–Ї—Г–њ–Њ–Ї – 20 —Б–µ–љ—В—П–±—А—П (–њ—П—В–љ–Є—Ж–∞).

–Э–Њ–≤—Л–µ —А–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є –≤ –∞–Ї—Ж–Є—П—Е.

–Ъ–Њ–њ–∞–љ–Є–Є —Г –Ї–Њ—В–Њ—А—Л—Е –≤—Б–µ —Е–Њ—А–Њ—И —Б –і–µ–љ—М–≥–∞–Љ–Є: HDRS (–•–µ–љ–і–µ—А—Б–Њ–љ), IRAO (–Ш–љ—В–µ—А–†–Р–Ю), AQUA (–Ш–љ–∞—А–Ї—В–Є–Ї–∞), GCHE (–У—А—Г–њ–њ–∞ –І–µ—А–Ї–Є–Ј–Њ–≤–Њ), SNGS, SNGSP (–°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј).

* –Э–µ —П–≤–ї—П–µ—В—Б—П –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–є —А–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–µ–є.

–Я–Њ–і–њ–Є—И–Є—Б—М –љ–∞ –Ї–∞–љ–∞–ї https://t.me/www_plan_ru >

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –≤ —Б–Є—Б—В–µ–Љ–µ XTick Professional.

“–°–љ–∞—З–∞–ї–∞ –Њ–љ–Є —В–µ–±—П –љ–µ –Ј–∞–Љ–µ—З–∞—О—В, –њ–Њ—В–Њ–Љ —Б–Љ–µ—О—В—Б—П –љ–∞–і —В–Њ–±–Њ–є, –Ј–∞—В–µ–Љ –±–Њ—А—О—В—Б—П —Б —В–Њ–±–Њ–є. –Р –њ–Њ—В–Њ–Љ —В—Л –њ–Њ–±–µ–ґ–і–∞–µ—И—М.”

вАФ –Ь–∞—Е–∞—В–Љ–∞ –У–∞–љ–і–Є (–Ю–і–Є–љ –Є–Ј –Є–і–µ–Њ–ї–Њ–≥–Њ–≤ –і–≤–Є–ґ–µ–љ–Є—П –Ј–∞ –љ–µ–Ј–∞–≤–Є—Б–Є–Љ–Њ—Б—В—М –Ш–љ–і–Є–Є –Њ—В –Т–µ–ї–Є–Ї–Њ–±—А–Є—В–∞–љ–Є–Є).

–У–µ–Њ–њ–Њ–ї–Є—В–Є–Ї–∞

–Т –Т–µ–ї–Є–Ї–Њ–±—А–Є—В–∞–љ–Є–Є –≤ —Н—В—Г –љ–Њ—З—М —Б 4 –љ–∞ 5 –Є—О–ї—П –±—Л–ї–Є –Њ–њ—Г–±–ї–Є–Ї–Њ–≤–∞–љ—Л —А–µ–Ј—Г–ї—М—В–∞—В—Л –≤—Л–±–Њ—А–Њ–≤ –≤ –њ–∞—А–ї–∞–Љ–µ–љ—В. –Ґ–Њ—А–Є —А–∞–Ј–≥—А–Њ–Љ–љ–Њ –њ—А–Њ–Є–≥—А–∞–ї–Є –ї–µ–є–±–Њ—А–Є—Б—В–∞–Љ. –Э–∞—Б—В–Њ–ї—М–Ї–Њ –њ–ї–Њ—Е–Є–µ —А–µ–Ј—Г–ї—М—В–∞—В—Л —Г –њ—А–∞–≤—П—Й–µ–є –њ–∞—А—В–Є–Є –±—Л–ї–Є —В–Њ–ї—М–Ї–Њ –≤ 1900 –≥–Њ–і—Г.

–†–∞–љ–µ–µ –≤ —А–µ–Ј—Г–ї—М—В–∞—В–µ –≤—Л–±–Њ—А–Њ–≤ —А–∞–і–Є–Ї–∞–ї—М–љ–Њ –Є–Ј–Љ–µ–љ–Є–ї–Є—Б—М –њ–Њ–ї–Є—В–Є—З–µ—Б–Ї–Є–µ —Б–Є–ї—Л –≤ –У–µ—А–Љ–∞–љ–Є–Є –Є –§—А–∞–љ—Ж–Є–Є.

–Т —В–µ—З–µ–љ–Є–µ –њ–Њ–ї—Г–≥–Њ–і–∞ –ґ–і–µ–Љ —Г—Е–Њ–і–∞ —Б–Њ —Б—Ж–µ–љ—Л –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Є—Е –њ–Њ–і–Њ–љ–Ї–Њ–≤, –Ї–Њ—В–Њ—А—Л–µ –њ—А—П—З—Г—В—Б—П –Ј–∞ —Б–њ–Є–љ–Њ–є –љ–µ–Љ–Њ—Й–љ–Њ–≥–Њ –њ—А–µ–Ј–Є–і–µ–љ—В–∞ –°–®–Р –С–∞–є–і–µ–љ–∞.

–Т —В–µ—З–µ–љ–Є–µ –љ–µ—Б–Ї–Њ–ї—М–Ї–Є—Е –Љ–µ—Б—П—Ж–µ–≤ –љ–µ–Є–Ј–±–µ–ґ–љ—Л–Љ –±—Г–і–µ—В —Б–Њ —Б—Ж–µ–љ—Л —Г—Е–Њ–і —А–∞–і–Є–Ї–∞–ї—М–љ—Л—Е –∞–љ—В–Є—А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –њ–Њ–ї–Є—В–Є–Ї–Њ–≤: –®–Њ–ї—М—Ж–∞, –Ь–∞–Ї—А–Њ–љ–∞, –°—Г–љ–∞–Ї–∞ –Є –С–∞–є–і–∞–љ–∞.

–Э–∞–њ–Њ–Љ–љ—О: –Т–ї–∞–і–Є–Љ–Є—А –Т–ї–∞–і–Є–Љ–Є—А–Њ–≤–Є—З –Я—Г—В–Є–љ –±—Л–ї –њ–µ—А–µ–Є–Ј–±—А–∞–љ —В—А–Є –Љ–µ—Б—П—Ж–∞ –љ–∞–Ј–∞–і –љ–∞ –љ–Њ–≤—Л–є —И–µ—Б—В–Є–ї–µ—В–љ–Є–є —Б—А–Њ–Ї –њ—А–µ–Ј–Є–і–µ–љ—В–Њ–Љ –†–Њ—Б—Б–Є–Є –і–Њ 7 –Љ–∞—П 2030 –≥–Њ–і–∞, –њ–Њ—Б—В–∞–≤–Є–≤ —А–µ–Ї–Њ—А–і –њ–Њ –∞–±—Б–Њ–ї—О—В–љ–Њ–Љ—Г –Є –Њ—В–љ–Њ—Б–Є—В–µ–ї—М–љ–Њ–Љ—Г —З–Є—Б–ї—Г –≥–Њ–ї–Њ—Б–Њ–≤ –Ј–∞ –љ–µ–≥–Њ: 87,28 % –њ—А–Є —А–µ–Ї–Њ—А–і–љ–Њ–є —П–≤–Ї–µ 77,49 %.

–Ґ–µ–Љ –≤—А–µ–Љ–µ–љ–µ–Љ –≤—З–µ—А–∞ –≤ –Р—Б—В–∞–љ–µ –≤ —А–∞–Љ–Ї–∞—Е –®–Ю–° –≤—Б—В—А–µ—В–Є–ї–Є—Б—М –≥–ї–∞–≤—Л —Б—В—А–∞–љ: –Ш–љ–і–Є—П, –Ш—А–∞–љ, –Ъ–∞–Ј–∞—Е—Б—В–∞–љ, –Ъ–Є—В–∞–є, –Ъ—Л—А–≥—Л–Ј—Б—В–∞–љ, –Я–∞–Ї–Є—Б—В–∞–љ, –†–Њ—Б—Б–Є—П, –Ґ–∞–і–ґ–Є–Ї–Є—Б—В–∞–љ, –£–Ј–±–µ–Ї–Є—Б—В–∞–љ –Є –С–µ–ї–Њ—А—Г—Б—Б–Є—П. –≠—В–Њ –Ї—А—Г–њ–љ–µ–є—И–Є–є –Љ–Є—А–Њ–≤–Њ–є —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є–є –±–ї–Њ–Ї. –Ш—Б—В–Њ—З–љ–Є–Ї …

–Ь–Є—А–Њ–≤–∞—П –њ–Њ–ї–Є—В–Є–Ї–∞ –Є —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–∞ —А–∞–Ј–і–µ–ї—П–µ—В—Б—П –љ–∞ –±–ї–Њ–Ї–Є —Б—В–∞—А–Њ–≥–Њ —Г–Ї–ї–∞–і–∞ –Є –љ–Њ–≤–Њ–≥–Њ —Б–Њ—О–Ј–∞ —А–∞–Ј–≤–Є–≤–∞—О—Й–Є—Е—Б—П —Б—В—А–∞–љ. –У–ї–Њ–±–∞–ї—М–љ—Л–є –њ–Њ–ї–Є—В–Є—З–µ—Б–Ї–Є–є –Є —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є–є –њ—А–Њ—Ж–µ—Б—Б, –њ—Г—Б—В—М –Љ–µ–і–ї–µ–љ–љ–Њ–µ –љ–Њ –њ–Њ—Б—В—Г–њ–∞—В–µ–ї—М–љ–Њ–µ –Њ–±—К–µ–і–Є–љ–µ–љ–Є–µ —А–∞–Ј–≤–Є–≤–∞—О—Й–Є—Е—Б—П —Н–Ї–Њ–љ–Њ–Љ–Є–Ї –Њ–±–љ–∞–і—С–ґ–Є–≤–∞—О—В.

–Ь–Є–Ї—А–Њ—Н–Ї–Њ–љ–Њ–Љ–Є–Ї–∞

–Э–∞ –§–Є–љ–∞–љ—Б–Њ–≤–Њ–Љ –Ї–Њ–љ–≥—А–µ—Б—Б–µ –С–∞–љ–Ї–∞ –†–Њ—Б—Б–Є–Є, –Ї–Њ—В–Њ—А—Л–є —Б–µ–є—З–∞—Б –њ—А–Њ—Е–Њ–і–Є—В —Б 3 –њ–Њ 5 –Є—О–ї—П –≤ –Я–Є—В–µ—А–µ, –Љ—Л —Г—Б–ї—Л—И–∞–ї–Є –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –≤–∞–ґ–љ—Л—Е –і–ї—П –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ –Ј–∞—П–≤–ї–µ–љ–Є–є:

¬Ђ–С–∞–љ–Ї –†–Њ—Б—Б–Є–Є –љ–∞ –Ј–∞—Б–µ–і–∞–љ–Є–Є –≤ –Є—О–ї–µ –±—Г–і–µ—В –Њ–±—Б—Г–ґ–і–∞—В—М —И–∞–≥ –њ–Њ–≤—Л—И–µ–љ–Є—П –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–Є… –†–Њ—Б—Б–Є–є—Б–Ї–∞—П —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–∞ –Ј–љ–∞—З–Є—В–µ–ї—М–љ–Њ –Њ—В–Ї–ї–Њ–љ–Є–ї–∞—Б—М –Њ—В –±–∞–Ј–Њ–≤–Њ–≥–Њ —Б—Ж–µ–љ–∞—А–Є—П, –њ—А–Њ–Є–љ—Д–ї—П—Ж–Є–Њ–љ–љ—Л–µ —А–Є—Б–Ї–Є –≤–Њ–Ј—А–Њ—Б–ї–Є –Є –і–∞–ґ–µ —А–µ–∞–ї–Є–Ј–Њ–≤–∞–ї–Є—Б—М, вА¶¬ї – –≠–ї—М–≤–Є—А–∞ –Э–∞–±–Є—Г–ї–ї–Є–љ–∞

–°–≤–Њ–µ–є –љ–∞—З–∞–ї—М–љ–Є—Ж–µ –≤—В–Њ—А–Є–ї –Ј–∞–Љ–њ—А–µ–і –¶–С –Р–ї–µ–Ї—Б–µ–є –Ч–∞–±–Њ—В–Ї–Є–љ: ¬Ђ–Р—А–≥—Г–Љ–µ–љ—В—Л –і–ї—П –њ–Њ–≤—Л—И–µ–љ–Є—П –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–Є –¶–С –†–§ —Б—В–∞–љ–Њ–≤—П—В—Б—П –µ—Й–µ –±–Њ–ї–µ–µ –≤–µ—Б–Њ–Љ—Л–Љ–Є, –∞—А–≥—Г–Љ–µ–љ—В—Л –≤ –њ–Њ–ї—М–Ј—Г –µ–µ —Б–Њ—Е—А–∞–љ–µ–љ–Є—П –Ј–∞–Љ–µ—В–љ–Њ –Њ—Б–ї–∞–±–ї–Є вА¶ –¶–µ–љ—В—А–Њ–±–∞–љ–Ї, –≤–µ—А–Њ—П—В–љ–Њ, –±—Г–і–µ—В –≤ —В–Њ–Љ —З–Є—Б–ї–µ –Њ–±—Б—Г–ґ–і–∞—В—М –њ–Њ–≤—Л—И–µ–љ–Є–µ –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–Є –≤ –Є—О–ї–µ –і–Њ 17% –Є–ї–Є 18% вА¶ –Э—Л–љ–µ—И–љ–Є–µ –≤—Л—Б–Њ–Ї–Є–µ —В–µ–Љ–њ—Л —А–Њ—Б—В–∞ —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є —Б–Њ—З–µ—В–∞—О—В—Б—П —Б –≤—Л—Б–Њ–Ї–Њ–є –Є–љ—Д–ї—П—Ж–Є–µ–є, –∞ –њ–Њ—В–Њ–Љ—Г –љ–µ–Њ–±—Е–Њ–і–Є–Љ–∞ –ґ–µ—Б—В–Ї–∞—П –Љ–Њ–љ–µ—В–∞—А–љ–∞—П –њ–Њ–ї–Є—В–Є–Ї–∞ вА¶¬ї

–≠—В–Є –Ј–∞—П–≤–ї–µ–љ–Є—П –≥–ї–∞–≤ –¶–С —Б–њ—А–Њ–≤–Њ—Ж–Є—А–Њ–≤–∞–ї–Є –Љ–Њ–Љ–µ–љ—В–∞–ї—М–љ–Њ —А–µ–Ј–Ї—Г—О 2-–њ—А–Њ—Ж–µ–љ—В–љ—Г—О –Ї–Њ—А—А–µ–Ї—Ж–Є—О –њ–Њ –≤—Б–µ–Љ—Г —Д—А–Њ–љ—В—Г —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –∞–Ї—Ж–Є–є –≤ —З–µ—В–≤–µ—А–≥. –Э–Њ–≤–Њ—Б—В—М —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–∞—П. –Я–Њ–љ–∞–і–Њ–±–Є—В—М—Б—П –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –і–љ–µ–є, —З—В–Њ–±—Л –Ї –Є–љ–≤–µ—Б—В–Њ—А–∞–Љ –≤–µ—А–љ—Г–ї–Њ—Б—М —Б–њ–Њ–Ї–Њ–є—Б—В–≤–Є–µ.

–Э–Њ–≤–Њ—Б—В–Є

вАҐ –Т–Ґ–С, —Г –Ї–Њ—В–Њ—А–Њ–≥–Њ —Б–µ–є—З–∞—Б 49% –≤ “–Я–Њ—З—В–∞ –±–∞–љ–Ї–µ”, —Е–Њ—З–µ—В –≤—Л–Ї—Г–њ–Є—В—М –Њ—Б—В–∞–≤—И–Є–µ—Б—П –і–Њ–ї–Є –Є –њ—А–Є—Б–Њ–µ–і–Є–љ–Є—В—М –µ–≥–Њ. –≠—В–Њ –Љ–Њ–ґ–µ—В –њ—А–Њ–Є–Ј–Њ–є—В–Є –≤ –Ї–Њ–љ—Ж–µ 2025 –≥–Њ–і–∞ – –љ–∞—З–∞–ї–µ 2026 –≥–Њ–і–∞, —Б–Ї–∞–Ј–∞–ї –†–Ш–Р –Э–Њ–≤–Њ—Б—В–Є –њ–µ—А–≤—Л–є –Ј–∞–Љ–≥–ї–∞–≤—Л –Т–Ґ–С –Ф–Љ–Є—В—А–Є–є –Я—М—П–љ–Њ–≤. –Ґ–Њ –µ—Б—В—М —Г–ґ–µ –њ–Њ—Б–ї–µ –Є–љ—В–µ–≥—А–∞—Ж–Є–Є “–Ю—В–Ї—А—Л—В–Є—П”, “–С–Ь-–±–∞–љ–Ї–∞” –Є –†–Э–Ъ–С. “–Я–Њ—З—В–∞ –†–Њ—Б—Б–Є–Є” –њ–Њ–і—В–≤–µ—А–і–Є–ї–∞, —З—В–Њ –Њ–±—Б—Г–ґ–і–∞–µ—В —Б –Т–Ґ–С –≤–Њ–њ—А–Њ—Б –Њ –њ—А–Њ–і–∞–ґ–µ —Б–≤–Њ–µ–є –і–Њ–ї–Є –≤ 49%. –Ш –Ј–∞–≤–µ—А–Є–ї–∞, —З—В–Њ –і–Њ—Б—В—Г–њ–љ–Њ—Б—В—М —Д–Є–љ–∞–љ—Б–Њ–≤—Л—Е —Г—Б–ї—Г–≥–∞—Е –≤ –њ–Њ—З—В–Њ–≤—Л—Е –Њ—В–і–µ–ї–µ–љ–Є—П—Е –љ–µ —Г–Љ–µ–љ—М—И–Є—В—Б—П.

–Я—А–Њ–≥–љ–Њ–Ј

–Т—Б–µ –Є–і–µ—В –Ї —В–Њ–Љ—Г, —З—В–Њ –Є–љ–і–µ–Ї—Б –Ь–Њ—Б–±–Є—А–ґ–Є IMOEX –≤–љ–Њ–≤—М –њ—А–Њ—В–µ—Б—В–Є—А—Г–µ—В —Г—А–Њ–≤–µ–љ—М –њ–Њ–і–і–µ—А–ґ–Ї–Є 3000 –њ—Г–љ–Ї—В–Њ–≤. –Т—А–µ–Љ—П –љ–∞ —Н—В–Њ –µ—Б—В—М. –Ф–Њ 26 –Є—О–ї—П вАУ –Њ—З–µ—А–µ–і–љ–Њ–≥–Њ –Ј–∞—Б–µ–і–∞–љ–Є—П –¶–С вАУ –µ—Й–µ —В—А–Є –љ–µ–і–µ–ї–Є.

–Т–Љ–µ—Б—В–µ —Б —В–µ–Љ, –њ–Њ—Б—В—Г–њ–∞—О—Й–Є–µ –љ–∞ –±—А–Њ–Ї–µ—А—Б–Ї–Є–µ —Б—З–µ—В–∞ –≤—Л–њ–ї–∞—В—Л –њ–Њ –і–Є–≤–Є–і–µ–љ–і–∞–Љ –Њ–±–µ—Б–њ–µ—З–∞—В –њ–Њ–і–і–µ—А–ґ–Ї—Г.

–Ф–Є–≤–Є–і–µ–љ–і—Л

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є

–Ш–љ–≤–µ—Б—В–Њ—А–∞–Љ —А–µ–Ї–Њ–Љ–µ–љ–і—Г–µ—В—Б—П * –њ–Њ–Ї—Г–њ–∞—В—М / —Д–Њ—А–Љ–Є—А–Њ–≤–∞—В—М –њ–Њ–Ј–Є—Ж–Є–Є –љ–∞ —В–µ–Ї—Г—Й–Є—Е —А—Л–љ–Њ—З–љ—Л—Е —Г—А–Њ–≤–љ—П—Е, –њ—А–Є –і–Њ—Б—В–Є–ґ–µ–љ–Є–Є –Є–љ–і–µ–Ї—Б–∞ IMOEX 3000 –њ—Г–љ–Ї—В–Њ–≤, –Є –љ–∞ —Г—А–Њ–≤–љ—П—Е –љ–Є–ґ–µ —Н—В–Њ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П.

–Т–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ –±–Є—А–ґ–µ–≤—Л—Е –Ї–Њ—В–Є—А–Њ–≤–Њ–Ї, –≤–µ—А–Њ—П—В–љ–µ–µ –≤—Б–µ–≥–Њ –Љ—Л —Г–≤–Є–і–Є–Љ –≤ –Є—О–ї–µ вАУ –љ–∞ –Ї–Њ—В–Њ—А—Л–є –њ—А–Є—Е–Њ–і–Є—В—Б—П –њ–Є–Ї –і–Є–≤–Є–і–µ–љ–і–љ—Л—Е –≤—Л–њ–ї–∞—В.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є * –Ї –њ–Њ–Ї—Г–њ–Ї–∞–Љ —Б–Њ —Б—А–µ–і–љ–µ—Б—А–Њ—З–љ—Л–Љ –≥–Њ—А–Є–Ј–Њ–љ—В–Њ–Љ:

–Р–§–Ъ –°–Є—Б—В–µ–Љ–∞, VK, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј, –Ь–Ґ–°, –Р–Ї—А–Њ–љ, –§–Њ—Б–∞–≥—А–Њ, –Ь–Њ—Б–С–Є—А–ґ–∞, –Ь–∞–≥–љ–Є—В, X5, –Ы–µ–љ—В–∞, –Ю–Ј–Њ–љ, –Ь–Ь–Ъ, –Э–Ы–Ь–Ъ, –°–µ–≤–µ—А—Б—В–∞–ї—М, –†–Њ—Б—В–µ–ї–µ–Ї–Њ–Љ, –Ґ–Ь–Ъ, –Т–°–Ь–Я–Ю –Р–≤–Є—Б–Љ–∞, –Ю–Р–Ъ, –Ґ—А–∞–љ—Б–љ–µ—Д—В—М, –Ґ–Ь–Ъ, –Ш–љ—В–µ—А –†–Р–Ю, –Ю–У–Ъ-2, –†—Г—Б–У–Є–і—А–Њ.

* –Э–µ —П–≤–ї—П–µ—В—Б—П –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–є —А–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–µ–є.

–Я–Њ–і–њ–Є—И–Є—Б—М –љ–∞ –Ї–∞–љ–∞–ї https://t.me/www_plan_ru >

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –≤ —Б–Є—Б—В–µ–Љ–µ XTick Professional.

–†—Л–љ–Њ–Ї —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –∞–Ї—Ж–Є–є

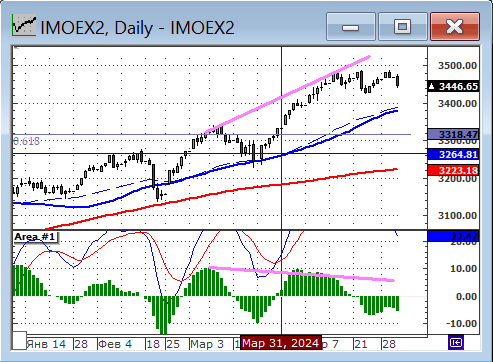

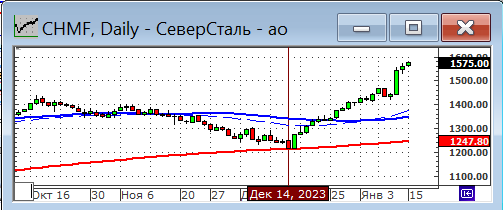

–†–Њ—Б—Б–Є–є—Б–Ї–Є–є —А—Л–љ–Њ–Ї –∞–Ї—Ж–Є–є –Ї–Њ–љ—Б–Њ–ї–Є–і–Є—А—Г–µ—В—Б—П –љ–∞ —Г—А–Њ–≤–љ–µ –њ–Њ–і–і–µ—А–ґ–Ї–Є –≤—Л—И–µ 3000 –њ—Г–љ–Ї—В–Њ–≤ –њ–Њ –Є–љ–і–µ–Ї—Б—Г IMOEX.

–Я–Њ–і–і–µ—А–ґ–Ї—Г –Њ–Ї–∞–Ј—Л–≤–∞—О—В –њ–Њ—Б—В—Г–њ–∞—О—Й–Є–µ –љ–∞ —Б—З–µ—В–∞ –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ –і–Є–≤–Є–і–µ–љ–і—Л. –Т —З–∞—Б—В–љ–Њ—Б—В–Є, –љ–∞ –њ—А–Њ—И–µ–і—И–µ–є –љ–µ–і–µ–ї–µ ¬Ђ–Ї–∞–њ–љ—Г–ї–∞¬ї —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–∞—П —Б—Г–Љ–Љ–∞ –њ–Њ –°–µ–≤–µ—А—Б—В–∞–ї–Є: –Ј–∞ –≤–µ—Б—М 2023 –≥–Њ–і + 1 –Ї–≤. 2024 –≥. –Т —Ж–µ–ї–Њ–Љ, –Є—О–ї—М вАУ –Љ–µ—Б—П—Ж –њ–Є–Ї–Њ–≤—Л—Е –і–Є–≤–Є–і–µ–љ–і–љ—Л—Е –≤—Л–њ–ї–∞—В. –Я–Њ —Б—В–∞—В–Є—Б—В–Є–Ї–µ –љ–µ –Љ–µ–љ–µ–µ 60% —Б—А–µ–і—Б—В–≤ –Њ—В –њ–Њ—Б—В—Г–њ–∞—О—Й–Є—Е –љ–∞ –±—А–Њ–Ї–µ—А—Б–Ї–Є–µ —Б—З–µ—В–∞ –і–Є–≤–Є–і–µ–љ–і–Њ–≤ –њ–Њ–є–і—Г—В –љ–∞ —А–µ–Є–љ–≤–µ—Б—В–Є—Ж–Є–Є.

–Ю–њ—В–Є–Љ–Є–Ј–Љ –њ–Њ–Ї—Г–њ–∞—В–µ–ї–µ–є –Њ–≥—А–∞–љ–Є—З–Є–≤–∞–µ—В –≤—Л—Б–Њ–Ї–∞—П –Ї–ї—О—З–µ–≤–∞—П —Б—В–∞–≤–Ї–∞ –¶–С –Є –Њ–ґ–Є–і–∞–љ–Є—П –µ–µ –і–∞–ї—М–љ–µ–є—И–µ–≥–Њ –њ–Њ–≤—Л—И–µ–љ–Є—П –≤ –Є—О–ї–µ.

–Ґ–∞–Ї –ґ–µ, –Є–љ–≤–µ—Б—В–Њ—А–∞–Љ –Є –Њ—Б–Њ–±–µ–љ–љ–Њ –±–Є–Ј–љ–µ—Б—Г —В—А–µ–±—Г–µ—В—Б—П –≤—А–µ–Љ—П –і–ї—П –∞–і–∞–њ—В–∞—Ж–Є–Є, —З—В–Њ–±—Л –њ—А–Є–≤—Л–Ї–љ—Г—В—М –Ї –Њ—В—Б—Г—В—Б—В–≤–Є—О —В–Њ—А–≥–Њ–≤, –љ–µ—А—Л–љ–Њ—З–љ–Њ–Љ—Г —Ж–µ–љ–Њ–Њ–±—А–∞–Ј–Њ–≤–∞–љ–Є—О –Є –≤—Л—Б–Њ–Ї–Њ–є –≤–Њ–ї–∞—В–Є–ї—М–љ–Њ—Б—В–Є –Ї—Г—А—Б–∞ –і–Њ–ї–ї–∞—А–∞ –Є –µ–≤—А–Њ–≤–∞–ї—О—В—Л. –Ю–і–љ–Њ–≥–Њ –Є–Ј —В—А–∞–і–Є—Ж–Є–Њ–љ–љ—Л—Е –Њ—А–Є–µ–љ—В–Є—А–Њ–≤ –і–ї—П –њ—А–Є–љ—П—В–Є—П –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л—Е —А–µ—И–µ–љ–Є–є –±–Њ–ї—М—И–µ –љ–µ—В, –Є –љ–µ –±—Г–і–µ—В –≤ –Њ–±–Њ–Ј—А–Є–Љ–Њ–Љ –±—Г–і—Г—Й–µ–Љ.

–Я—А–Њ–≥–љ–Њ–Ј

–Э–∞ –њ–µ—А–≤—Г—О –љ–µ–і–µ–ї—О –Є—О–ї—П –Њ–ґ–Є–і–∞–µ—В—Б—П –±–Њ–Ї–Њ–≤–Њ–є –Є–ї–Є —Б–ї–∞–±–Њ —А–∞—Б—В—Г—Й–Є–є —В—А–µ–љ–і –њ–Њ –Є–љ–і–µ–Ї—Б–∞–Љ. –Ы—Г—З—И–µ —А—Л–љ–Ї–∞, –≤–µ—А–Њ—П—В–љ–Њ, –±—Г–і—Г—В —А–Є—В–µ–є–ї–µ—А—Л –Є —Д–µ—А—В–Є–ї–∞–є–Ј–µ—А—Л. –Ґ–Њ—А–≥–Њ–≤—Л–µ –Њ–±–Њ—А–Њ—В—Л –љ–Є–ґ–µ —Б—А–µ–і–љ–Є—Е.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є

–Ш–љ–≤–µ—Б—В–Њ—А–∞–Љ —А–µ–Ї–Њ–Љ–µ–љ–і—Г–µ—В—Б—П * –њ–Њ–Ї—Г–њ–∞—В—М / —Д–Њ—А–Љ–Є—А–Њ–≤–∞—В—М –њ–Њ–Ј–Є—Ж–Є–Є –љ–∞ —В–µ–Ї—Г—Й–Є—Е —А—Л–љ–Њ—З–љ—Л—Е —Г—А–Њ–≤–љ—П—Е, –њ—А–Є –і–Њ—Б—В–Є–ґ–µ–љ–Є–Є –Є–љ–і–µ–Ї—Б–∞ IMOEX 3000 –њ—Г–љ–Ї—В–Њ–≤, –Є –љ–∞ —Г—А–Њ–≤–љ—П—Е –љ–Є–ґ–µ —Н—В–Њ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П.

–Т–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ –±–Є—А–ґ–µ–≤—Л—Е –Ї–Њ—В–Є—А–Њ–≤–Њ–Ї, –≤–µ—А–Њ—П—В–љ–µ–µ –≤—Б–µ–≥–Њ –Љ—Л —Г–≤–Є–і–Є–Љ –≤ –Є—О–ї–µ вАУ –љ–∞ –Ї–Њ—В–Њ—А—Л–є –њ—А–Є—Е–Њ–і–Є—В—Б—П –њ–Є–Ї –і–Є–≤–Є–і–µ–љ–і–љ—Л—Е –≤—Л–њ–ї–∞—В.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є * –Ї –њ–Њ–Ї—Г–њ–Ї–∞–Љ —Б–Њ —Б—А–µ–і–љ–µ—Б—А–Њ—З–љ—Л–Љ –≥–Њ—А–Є–Ј–Њ–љ—В–Њ–Љ:

–Р–§–Ъ –°–Є—Б—В–µ–Љ–∞, VK, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј, –Ь–Ґ–°, –Р–Ї—А–Њ–љ, –§–Њ—Б–∞–≥—А–Њ, –Ь–Њ—Б–С–Є—А–ґ–∞, –Ь–∞–≥–љ–Є—В, X5, –Ы–µ–љ—В–∞, –Ю–Ј–Њ–љ, –Ь–Ь–Ъ, –Э–Ы–Ь–Ъ, –°–µ–≤–µ—А—Б—В–∞–ї—М, –†–Њ—Б—В–µ–ї–µ–Ї–Њ–Љ, –Ґ–Ь–Ъ, –Т–°–Ь–Я–Ю –Р–≤–Є—Б–Љ–∞, –Ю–Р–Ъ, –Ґ—А–∞–љ—Б–љ–µ—Д—В—М, –Ґ–Ь–Ъ, –Ш–љ—В–µ—А –†–Р–Ю, –Ю–У–Ъ-2, –†—Г—Б–У–Є–і—А–Њ.

* –Э–µ —П–≤–ї—П–µ—В—Б—П –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–є —А–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–µ–є.

–Я–Њ–і–њ–Є—И–Є—Б—М –љ–∞ –Ї–∞–љ–∞–ї https://t.me/www_plan_ru >

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –≤ —Б–Є—Б—В–µ–Љ–µ XTick Professional.

–†—Л–љ–Њ–Ї –∞–Ї—Ж–Є–є

–Ш–љ–і–µ–Ї—Б –Ь–Њ—Б–Ї–Њ–≤–Ї–Њ–є –±–Є—А–ґ–Є –њ—А–Њ—В–µ—Б—В–Є—А–Њ–≤–∞–ї —Г—А–Њ–≤–µ–љ—М –њ–Њ–і–і–µ—А–ґ–Ї–Є –њ–Њ –Ј–љ–∞—З–µ–љ–Є—О 3000 –њ—Г–љ–Ї—В–Њ–≤. –Т —Н—В–Њ–є –Ј–Њ–љ–µ –љ–∞—Е–Њ–і–Є—В—Б—П MA200 weekly вАУ —Б—А–µ–і–љ–Є–є —Г—А–Њ–≤–µ–љ—М —А—Л–љ–Ї–∞ –Ј–∞ –њ–µ—А–Є–Њ–і 5 –ї–µ—В.

–Э–µ—Б–Љ–Њ—В—А—П –љ–∞ —В–Њ, —З—В–Њ –≤ —З–µ—В–≤–µ—А–≥ —Б–њ–µ–Ї—Г–ї—П–љ—В—Л –љ–∞—З–∞–ї–Є –Є–≥—А–∞—В—М –љ–∞ “–Њ—В—Б–Ї–Њ–Ї”, –≤ –њ—П—В–љ–Є—Ж—Г вАУ –і–µ–љ—М –њ—А–Њ—Д—Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ – –њ–Њ–Ї—Г–њ–∞—В–µ–ї–µ–є –љ–µ –±—Л–ї–Њ. –І–∞—Б—В–Њ, –њ–Њ–≤–µ–і–µ–љ–Є–µ –±–Є—А–ґ–µ–≤—Л—Е —В—А–µ–є–і–µ—А–Њ–≤ –≤ –њ—П—В–љ–Є—Ж—Г –Ј–∞–і–∞–µ—В —В—А–µ–љ–і –љ–∞ –±—Г–і—Г—Й—Г—О –љ–µ–і–µ–ї—О. –Х—Б–ї–Є –Є—Б—Е–Њ–і–Є—В—М –Є–Ј —Н—В–Њ–≥–Њ —В–µ–Ј–Є—Б–∞, —В–Њ –љ–∞—З–∞–≤—И–∞—П—Б—П —Б–µ–≥–Њ–і–љ—П –љ–µ–і–µ–ї—П –±—Г–і–µ—В, —Б–Ї–Њ—А–µ–µ –≤—Б–µ–≥–Њ, –љ–µ–і–µ–ї–µ–є –Ї–Њ–љ—Б–Њ–ї–Є–і–∞—Ж–Є–Є. –Т–µ—А–Њ—П—В–љ–Њ, –Є–љ–і–µ–Ї—Б IMOEX –≤–љ–Њ–≤—М –Њ—В–Ї–∞—В–Є—В—Б—П –Ї —Г—А–Њ–≤–љ—О 3000 –њ—Г–љ–Ї—В–Њ–≤. –Ь–∞–ї–Њ–≤–µ—А–Њ—П—В–љ–Њ, —З—В–Њ –љ–Є–ґ–µ.

–Я—А–Є —Н—В–Њ–Љ –Є–љ–і–µ–Ї—Б RTS вА¶

–Ф–Њ–ї–ї–∞—А —Г—Е–Њ–і–Є—В –≤ –њ—А–Њ—И–ї–Њ–µ

–Я—А–Є —Н—В–Њ–Љ –Є–љ–і–µ–Ї—Б RTS —Б—В–∞–ї –љ–µ—А–µ–њ—А–µ–Ј–µ–љ—В–∞—В–Є–≤–љ—Л–Љ, –Є –Њ—А–Є–µ–љ—В–Є—А–Њ–≤–∞—В—М—Б—П –љ–∞ –µ–≥–Њ –≥—А–∞—Д–Є–Ї –±–Њ–ї—М—И–µ –љ–µ–ї—М–Ј—П. –С–∞–Ј–∞ –Є –≤–µ—Б –∞–Ї—Ж–Є–є –≤ –Є–љ–і–µ–Ї—Б–µ RTS –Є–і–µ–љ—В–Є—З–љ—Л –Є–љ–і–µ–Ї—Б—Г IMOEX, –Њ–і–љ–∞–Ї–Њ –≤ –Є–љ–і–µ–Ї—Б–µ RTS –Ї–Њ—В–Є—А–Њ–≤–Ї–Є –і–Њ –љ–µ–і–∞–≤–љ–Є—Е –њ–Њ—А –±—А–∞–ї–Є—Б—М –њ–Њ —В–Њ—А–≥–∞–Љ –љ–∞ –Ь–Њ—Б–±–Є—А–ґ–µ –≤ —А–µ–∞–ї—М–љ–Њ–Љ –≤—А–µ–Љ–µ–љ–Є. –° 13 –Є—О–љ—П —В–Њ—А–≥–Є –і–Њ–ї–ї–∞—А–Њ–Љ –љ–∞ –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –±–Є—А–ґ–µ –њ—А–µ–Ї—А–∞—Й–µ–љ—Л, –њ–Њ—Б–ї–µ —В–Њ–≥–Њ, –Ї–∞–Ї –°–®–Р –≤–≤–µ–ї–Є —Б–∞–љ–Ї—Ж–Є–Є –њ—А–Њ—В–Є–≤ –Ь–Њ—Б–±–Є—А–ґ–Є, –Э–†–Ф, –Э–Ъ–¶. –Я–µ—А—Б–њ–µ–Ї—В–Є–≤—Л –≤–Њ–Ј–Њ–±–љ–Њ–≤–ї–µ–љ–Є—П —В–Њ—А–≥–Њ–≤ —В—Г–Љ–∞–љ–љ—Л. –Т–Є–і–Є—В—Б—П, —З—В–Њ —Б –≥–Њ—А–Є–Ј–Њ–љ—В–Њ–Љ –≤–њ–µ—А–µ–і –љ–∞ –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –ї–µ—В —А–∞—Б—Б—З–Є—В—Л–≤–∞—В—М –љ–∞ –≤–Њ–Ј–Њ–±–љ–Њ–≤–ї–µ–љ–Є–µ –±–Є—А–ґ–µ–≤—Л—Е —В–Њ—А–≥–Њ–≤ –і–Њ–ї–ї–∞—А–Њ–Љ –љ–∞–Љ –љ–µ —Б—В–Њ–Є—В.

–Ъ—Г—А—Б –і–Њ–ї–ї–∞—А–∞, —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–µ–Љ—Л–є –¶–С –†–§ —Б—В–∞–ї —В–µ–њ–µ—А—М –љ–µ —В–Њ–ї—М–Ї–Њ –љ–µ–њ—А–Њ–Ј—А–∞—З–љ—Л–Љ, –љ–Њ –Є –љ–µ —А—Л–љ–Њ—З–љ—Л–Љ. –†–µ–≥—Г–ї—П—В–Њ—А, —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞—П –Ї—Г—А—Б –і–Њ–ї–ї–∞—А–∞ –Є –µ–≤—А–Њ —Б—Б—Л–ї–∞–µ—В—Б—П –љ–∞ –Њ–±—К–µ–Љ—Л, —Б–њ—А–Њ—Б –Є –њ—А–µ–і–ї–Њ–ґ–µ–љ–Є–µ –≤–љ–µ–±–Є—А–ґ–µ–≤—Л—Е —В–Њ—А–≥–Њ–≤. –Э–Њ –љ–Є–Ї—В–Њ –Ї—А–Њ–Љ–µ –¶–С –љ–µ –≤–Є–і–µ–ї —Н—В–Є—Е –Њ–±—К—С–Љ–Њ–≤ –Є —Б–њ—А–Њ—Б–∞. –≠—В–Њ —Б–Њ–Ј–і–∞–µ—В —И–Є—А–Њ–Ї–Є–µ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є –і–ї—П –Љ–∞–љ–Є–њ—Г–ї—П—Ж–Є–є —Б–Њ —Б—В–Њ—А–Њ–љ—Л —А–µ–≥—Г–ї—П—В–Њ—А–∞ –Є —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є—Е –≤–ї–∞—Б—В–µ–є –Ї—Г—А—Б–∞–Љ–Є –Є–љ–Њ—Б—В—А–∞–љ–љ—Л—Е –≤–∞–ї—О—В –Ї —А—Г–±–ї—О.

–†–Њ—Б—Б–Є—О –≤—Б—В—Г–њ–Є–ї–∞ –≤ –њ–µ—А–Є–Њ–і –∞–і–Љ–Є–љ–Є—Б—В—А–∞—В–Є–≤–љ–Њ–≥–Њ —А–µ–≥—Г–ї–Є—А–Њ–≤–∞–љ–Є—П –≤–∞–ї—О—В–љ—Л—Е –Ї—Г—А—Б–Њ–≤. –Я–µ—А–µ–Ї–Њ—Б—Л –љ–µ–Є–Ј–±–µ–ґ–љ—Л.

–Я—А–Є —В–∞–Ї–Є—Е —Г—Б–ї–Њ–≤–Є—П—Е –Є –Є–љ–і–µ–Ї—Б –†–Ґ–°, –≤ —А–∞—Б—З–µ—В–µ –Ї–Њ—В–Њ—А–Њ–≥–Њ —А—Л–љ–Њ—З–љ—Л–є –Ї—Г—А—Б –і–Њ–ї–ї–∞—А–∞ –Є–Љ–µ–µ—В –≤—Л—Б–Њ–Ї—Г—О –Ј–љ–∞—З–Є–Љ–Њ—Б—В—М, —В–Њ–ґ–µ —Б—В–∞–љ–Њ–≤–Є—В—Б—П –љ–µ—А—Л–љ–Њ—З–љ—Л–Љ. –Ґ—А–µ–є–і–µ—А–∞–Љ –Є –Є–љ–≤–µ—Б—В–Њ—А–∞–Љ –љ–∞ –≥—А–∞—Д–Є–Ї –Є–љ–і–µ–Ї—Б–∞ –†–Ґ–° –±–Њ–ї—М—И–µ –љ–µ–ї—М–Ј—П –Њ—А–Є–µ–љ—В–Є—А–Њ–≤–∞—В—М—Б—П.

–†—Л–љ–Њ—З–љ—Л–µ —Б–µ–љ—В–Є–Љ–µ–љ—В—Л

–Ч–∞—А—Г–±–µ–ґ–љ—Л–µ –Њ–њ–њ–Њ–љ–µ–љ—В—Л вАУ –≤—А–∞–≥–Є (–±—Г–і–µ–Љ –љ–∞–Ј—Л–≤–∞—В—М –≤–µ—Й–Є —Б–≤–Њ–Є–Љ–Є –Є–Љ–µ–љ–∞–Љ–Є) – –і–µ–Љ–Њ–љ—Б—В—А–Є—А—Г—О—В —Б–≤–Њ–є —Ж–Є–љ–Є–Ј–Љ –≤ —В–Њ–Љ, —З—В–Њ —Б—В—А–µ–Љ—П—В—Б—П –њ—А–Є—Г—А–Њ—З–Є—В—М —Б–≤–Њ–Є –њ–∞–Ї–Њ—Б—В–Є –Ї —А–Њ—Б—Б–Є–є—Б–Ї–Є–Љ –њ—А–∞–Ј–і–љ–Є–Ї–∞–Љ:

– —Б–∞–љ–Ї—Ж–Є–Є –њ—А–Њ—В–Є–≤ –Ь–Њ—Б–±–Є—А–ґ–Є –±—Л–ї–Є –≤–≤–µ–і–µ–љ—Л –≤ –Ф–µ–љ—М –†–Њ—Б—Б–Є–Є 12 –Є—О–љ—П;

– —Б–µ—А–Є—П —В–µ—А—А–Њ—А–Є—Б—В–Є—З–µ—Б–Ї–Є—Е –∞–Ї—В–Њ–≤ –≤—З–µ—А–∞ 23 –Є—О–љ—П –≤ –≤—Л—Е–Њ–і–љ–Њ–є –і–µ–љ—М –љ–∞ –њ—А–∞–Ј–і–љ–Є–Ї –°–≤—П—В–Њ–є –Ґ—А–Њ–Є—Ж—Л (–∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–∞—П —А–∞–Ї–µ—В–∞ –≤–Ј–Њ—А–≤–∞–≤—И–∞—П—Б—П –љ–∞ –њ–ї—П–ґ–µ –≤ –°–µ–≤–∞—Б—В–Њ–њ–Њ–ї–µ, —Г–±–Є–є—Б—В–≤–Њ –њ—А–∞–≤–Њ—Б–ї–∞–≤–љ–Њ–≥–Њ —Б–≤—П—Й–µ–љ–љ–Є–Ї–∞ –Є –Љ–Є–ї–Є—Ж–Є–Њ–љ–µ—А–Њ–≤ –≤ –Ф–∞–≥–µ—Б—В–∞–љ–µ).

–Т –љ–µ–Љ–∞–ї–Њ–є —Б—В–µ–њ–µ–љ–Є –≤—А–∞–≥–∞–Љ —Г–і–∞–ї–Њ—Б—М –њ–Њ–і–Њ—А–≤–∞—В—М –љ–∞—Б—В—А–Њ–µ–љ–Є—П –≤ –Њ–±—Й–µ—Б—В–≤–µ —Н—В–Є–Љ–Є —Б–Њ–±—Л—В–Є—П–Љ–Є, –≤ —В–Њ–Љ —З–Є—Б–ї–µ –Є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ—Л–µ –љ–∞—Б—В—А–Њ–µ–љ–Є—П. –Э–µ–і–µ–ї—П, –љ–∞—З–Є–љ–∞—О—Й–∞—П—Б—П 24 –Є—О–љ—П, –љ–µ –≤—Б–µ–ї—П–µ—В –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–≥–Њ –Њ–њ—В–Є–Љ–Є–Ј–Љ–∞. –≠—В–Њ –µ—Й–µ –Њ–і–Є–љ —Б–Є–≥–љ–∞–ї –Ї —В–Њ–Љ—Г, —З—В–Њ–±—Л –љ–µ —А–∞—Б—Б—З–Є—В—Л–≤–∞—В—М –љ–∞ –±—Л—Б—В—А–Њ–µ –≤–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ –±–Є—А–ґ–µ–≤—Л—Е –Ї–Њ—В–Є—А–Њ–≤–Њ–Ї –њ–Њ —А–Њ—Б—Б–Є–є—Б–Ї–Є–Љ –∞–Ї—Ж–Є—П–Љ.

–Я—А–Њ—В–Њ–Ї–Њ–ї –Ј–∞—Б–µ–і–∞–љ–Є—П –¶–С

–Т —З–µ—В–≤–µ—А–≥ 20 –Є—О–љ—П –¶–С –Њ–њ—Г–±–ї–Є–Ї–Њ–≤–∞–ї –њ—А–Њ—В–Њ–Ї–Њ–ї –њ–Њ—Б–ї–µ–і–љ–µ–≥–Њ –Ј–∞—Б–µ–і–∞–љ–Є—П –њ–Њ –Ї–Њ—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–µ: –¶–С –†–§ …

–Э–∞—Б—В—А–Њ–µ–љ–Є—П —А–µ–≥—Г–ї—П—В–Њ—А–∞ —Е–Њ—А–Њ—И–Њ –Њ—В—А–∞–ґ–∞—О—В —Д—А–∞–Ј—Л –Є–Ј –њ—А–Њ—В–Њ–Ї–Њ–ї–∞:

вАЬ – –£—З–∞—Б—В–љ–Є–Ї–Є –Њ–±—Б—Г–ґ–і–µ–љ–Є—П —Б—З–Є—В–∞—О—В, —З—В–Њ –≤ —Г—Б–ї–Њ–≤–Є—П—Е —Г—Б–Ї–Њ—А–µ–љ–љ–Њ–≥–Њ —А–Њ—Б—В–∞ –і–Њ—Е–Њ–і–Њ–≤ –і–ї—П —Г—Б—В–Њ–є—З–Є–≤–Њ–≥–Њ –њ—А–Њ—Ж–µ—Б—Б–∞ –і–µ–Ј–Є–љ—Д–ї—П—Ж–Є–Є —В—А–µ–±—Г–µ—В—Б—П –±–Њ–ї–µ–µ –≤—Л—Б–Њ–Ї–∞—П –љ–Њ—А–Љ–∞ —Б–±–µ—А–µ–ґ–µ–љ–Є—ПвА¶

– –£—З–∞—Б—В–љ–Є–Ї–Є –Њ–±—Б—Г–ґ–і–µ–љ–Є—П –њ—А–Є—И–ї–Є –Ї –Ј–∞–Ї–ї—О—З–µ–љ–Є—О, —З—В–Њ –±–∞–ї–∞–љ—Б —А–Є—Б–Ї–Њ–≤ –µ—Й–µ –±–Њ–ї—М—И–µ —Б–Љ–µ—Б—В–Є–ї—Б—П –≤ —Б—В–Њ—А–Њ–љ—Г –њ—А–Њ–Є–љ—Д–ї—П—Ж–Є–Њ–љ–љ—Л—ЕвА¶”

–Ґ–∞–Ї–Є–Љ –Њ–±—А–∞–Ј–Њ–Љ –Њ–ґ–Є–і–∞–љ–Є—П —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ —А—Л–љ–Ї–∞ –≤ –њ–Њ–≤—Л—И–µ–љ–Є–Є –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–Є –¶–С –†–§ –љ–µ —В–Њ–ї—М–Ї–Њ –Њ–њ—А–∞–≤–і—Л–≤–∞—О—В—Б—П, –љ–Њ –Є —Г—Б–Є–ї–Є–≤–∞—О—В—Б—П.

–Э–∞–њ–Њ–Љ–љ—О, —З—В–Њ 5-8 –Є—О–љ—П –њ—А–Њ—Е–Њ–і–Є–ї –°–∞–љ–Ї—В-–Я–µ—В–µ—А–±—Г—А–≥—Б–Ї–Є–є —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Є–є —Д–Њ—А—Г–Љ –Є –¶–С, –њ—А–Є –≤—Б–µ–Љ —Б–≤–Њ–µ–Љ –ґ–µ–ї–∞–љ–Є–Є –њ–Њ–≤—Л—Б–Є—В—М —Б—В–∞–≤–Ї—Г, –љ–µ —А–µ—И–Є–ї—Б—П –Њ–Љ—А–∞—З–Є—В—М —Н—В–Њ —Б–Њ–±—Л—В–Є–µ. –Ю–љ –Њ—В–ї–Њ–ґ–Є–ї —Б–≤–Њ–µ —А–µ—И–µ–љ–Є–µ –љ–∞ –і–≤–∞ –Љ–µ—Б—П—Ж–∞. –Э–Њ –Ј–∞ —Н—В–Њ—В —Б—А–Њ–Ї –і–Є—Б–±–∞–ї–∞–љ—Б—Л —Б—В–∞–љ—Г—В –±–Њ–ї–µ–µ —А–∞–і–Є–Ї–∞–ї—М–љ—Л–Љ–Є. –Т–µ—А–Њ—П—В–љ–Њ—Б—В—М –њ–Њ–≤—Л—И–µ–љ–Є—П —Б—В–∞–≤–Ї–Є —В–Њ–ї—М–Ї–Њ –≤–Њ–Ј—А–∞—Б—В–µ—В.

–Ю—З–µ—А–µ–і–љ–Њ–µ –Ј–∞—Б–µ–і–∞–љ–Є–µ –¶–С –†–§ 26 –Є—О–ї—П 2024 –≥–Њ–і–∞.

–Э–Њ–≤–Њ—Б—В–Є

вАҐ ¬Ђ–С—Н–љ–Ї –Њ—Д –І–∞–є–љ–∞¬ї, —А–Њ—Б—Б–Є–є—Б–Ї–∞—П –і–Њ—З–µ—А–љ—П—П —Б—В—А—Г–Ї—В—Г—А–∞ –Ї–Є—В–∞–є—Б–Ї–Њ–≥–Њ Bank of China, —А–∞—Б—З–µ—В–љ—Л–є –±–Є–Ј–љ–µ—Б –Ї–Њ—В–Њ—А–Њ–≥–Њ —Б–Њ—Б—А–µ–і–Њ—В–Њ—З–µ–љ –љ–∞ –њ–ї–∞—В–µ–ґ–∞—Е –≤ —О–∞–љ—П—Е –Љ–µ–ґ–і—Г –†–§ –Є –Ъ–Э–†, –њ—А–Є–Њ—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–µ—В –Њ–њ–µ—А–∞—Ж–Є–Є —Б —А–Њ—Б—Б–Є–є—Б–Ї–Є–Љ–Є –±–∞–љ–Ї–∞–Љ–Є –Є–Ј SDN List –°–®–Р. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

вАҐ –Ч–∞–і–µ—А–ґ–∞–љ—Л —Б–Њ–≤–ї–∞–і–µ–ї—М—Ж—Л ¬Ђ–†—Г—Б—Б–Ї–Є—Е —Д–Њ–љ–і–Њ–≤¬ї –Т–∞—Б–Є–ї—М–µ–≤ –Є –С–µ–є—А–Є—В. –Т–µ–і–Њ–Љ–Њ—Б—В–Є …

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є

–Ш–љ–≤–µ—Б—В–Њ—А–∞–Љ —А–µ–Ї–Њ–Љ–µ–љ–і—Г–µ—В—Б—П * –Ј–∞–њ–∞—Б—В–Є—Б—М —В–µ—А–њ–µ–љ–Є–µ–Љ –Є –≤—Л–і–µ—А–ґ–Ї–Њ–є, –Є –њ–Њ–Ї—Г–њ–∞—В—М / —Д–Њ—А–Љ–Є—А–Њ–≤–∞—В—М –њ–Њ–Ј–Є—Ж–Є–Є –љ–∞ —В–µ–Ї—Г—Й–Є—Е —А—Л–љ–Њ—З–љ—Л—Е —Г—А–Њ–≤–љ—П—Е, –њ—А–Є –і–Њ—Б—В–Є–ґ–µ–љ–Є–Є –Є–љ–і–µ–Ї—Б–∞ IMOEX 3000 –њ—Г–љ–Ї—В–Њ–≤, –Є –љ–∞ —Г—А–Њ–≤–љ—П—Е –љ–Є–ґ–µ —Н—В–Њ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П.

–Т–Њ—Б—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є–µ –±–Є—А–ґ–µ–≤—Л—Е –Ї–Њ—В–Є—А–Њ–≤–Њ–Ї, –≤–µ—А–Њ—П—В–љ–µ–µ –≤—Б–µ–≥–Њ –Љ—Л —Г–≤–Є–і–Є–Љ –≤ –Є—О–ї–µ вАУ –љ–∞ –Ї–Њ—В–Њ—А—Л–є –њ—А–Є—Е–Њ–і–Є—В—Б—П –њ–Є–Ї –і–Є–≤–Є–і–µ–љ–і–љ—Л—Е –≤—Л–њ–ї–∞—В. –Ф–Њ –Є—О–ї—П –ґ–і–∞—В—М –Њ—Б—В–∞–ї–Њ—Б—М –љ–µ –і–Њ–ї–≥–Њ. –Х—Б–ї–Є –љ–µ –≤ –Є—О–ї–µ, —В–Њ –≤ –Ї–Њ–љ—Ж–µ —Б–µ–љ—В—П–±—А—П – —В–∞–Ї–Њ–≤–∞ —Б–µ–Ј–Њ–љ–љ–∞—П —Ж–Є–Ї–ї–Є—З–љ–Њ—Б—В—М —А—Л–љ–Ї–∞.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є * –Ї –њ–Њ–Ї—Г–њ–Ї–∞–Љ —Б–Њ —Б—А–µ–і–љ–µ—Б—А–Њ—З–љ—Л–Љ –≥–Њ—А–Є–Ј–Њ–љ—В–Њ–Љ:

–Р–§–Ъ –°–Є—Б—В–µ–Љ–∞, VK, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј, –Ь–Ґ–°, –Р–Ї—А–Њ–љ, –§–Њ—Б–∞–≥—А–Њ, –Ь–Њ—Б–С–Є—А–ґ–∞, –Ь–∞–≥–љ–Є—В, X5, –Ы–µ–љ—В–∞, –Ю–Ј–Њ–љ, –Ь–Ь–Ъ, –Э–Ы–Ь–Ъ, –°–µ–≤–µ—А—Б—В–∞–ї—М, –†–Њ—Б—В–µ–ї–µ–Ї–Њ–Љ, –Ґ–Ь–Ъ, –Т–°–Ь–Я–Ю –Р–≤–Є—Б–Љ–∞, –Ю–Р–Ъ, –Ґ—А–∞–љ—Б–љ–µ—Д—В—М, –Ґ–Ь–Ъ, –Ш–љ—В–µ—А –†–Р–Ю, –Ю–У–Ъ-2, –†—Г—Б–У–Є–і—А–Њ.

* –Э–µ —П–≤–ї—П–µ—В—Б—П –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–є —А–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–µ–є.

–Я–Њ–і–њ–Є—И–Є—Б—М –љ–∞ –Ї–∞–љ–∞–ї https://t.me/www_plan_ru >

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –≤ —Б–Є—Б—В–µ–Љ–µ XTick Professional.

–Т–Њ –≤—В–Њ—А–љ–Є–Ї –¶–С –Њ–њ—Г–±–ї–Є–Ї–Њ–≤–∞–ї

–Р–љ–∞–ї–Є—В–Є—З–µ—Б–Ї–Є–є –Њ–±–Ј–Њ—А: –С–Р–Э–Ъ–Ю–Т–°–Ъ–Ш–Щ –°–Х–Ъ–Ґ–Ю–†. I –Ї–≤. 2024 –≥..

–Ю—Б–љ–Њ–≤–љ—Л–µ —В–µ–Ј–Є—Б—Л

– –£ –±–∞–љ–Ї–Њ–≤ –≤—Б–µ —Е–Њ—А–Њ—И–Њ, –Є –±—Г–і–µ—В –љ–µ —Е—Г–ґ–µ –≤ –≥–Њ—А–Є–Ј–Њ–љ—В–µ 3 –≥–Њ–і–∞;

– ROE –њ–Њ —Б–µ–Ї—В–Њ—А—Г –≤ 1 –Ї–≤. —Б–Њ—Б—В–∞–≤–Є–ї–Њ –±–Њ–ї–µ–µ —З–µ–Љ –і–Њ—Б—В–Њ–є–љ—Л–µ 24,8%;

– –Я—А–Њ—Ж–µ–љ—В–љ–∞—П –Љ–∞—А–ґ–∞ –≤ 1 –Ї–≤. —Б–Њ—Б—В–∞–≤–ї—П–ї 4,7%;

– –Ю–±—К–µ–Љ —Б—А–µ–і—Б—В–≤ –±–∞–љ–Ї–Њ–≤, —А–∞–Ј–Љ–µ—Й–µ–љ–љ—Л—Е –≤ –Ю–§–Ч, –Њ—Б—В–∞–µ—В—Б—П –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є –љ–µ–Є–Ј–Љ–µ–љ–љ—Л–Љ –љ–µ—Б–Ї–Њ–ї—М–Ї–Њ –Ї–≤–∞—А—В–∞–ї–Њ–≤ –њ–Њ–і—А—П–і. –Ґ–µ–Ї—Г—Й–∞—П –і—О—А–∞—Ж–Є—П —Б –њ–Њ–Ї–∞–Ј–∞—В–µ–ї–µ–Љ 1,7 –њ–Њ —Б–Њ–≤–Њ–Ї—Г–њ–љ–Њ–Љ—Г –њ–Њ—А—В—Д–µ–ї—О –≤ –Ю–§–Ч, –њ–Њ —Б—А–∞–≤–љ–µ–љ–Є—О —Б –і—О—А–∞—Ж–Є–µ–є 2,0 –≤ 1 –Ї–≤ 2023 –≥–Њ–і–∞, –≥–Њ–≤–Њ—А–Є—В –Њ —В–Њ–Љ, —З—В–Њ –±–∞–љ–Ї–Є –њ–Њ–Ї—Г–њ–∞—О—В –њ—А–µ–Є–Љ—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ –Ю–§–Ч —Б –Ї–Њ—А–Њ—В–Ї–Є–Љ —Б—А–Њ–Ї–Њ–Љ –њ–Њ–≥–∞—И–µ–љ–Є—П (–і–Њ 2 –ї–µ—В –≤ —Б—А–µ–і–љ–µ–Љ). –Ґ–∞–Ї–∞—П —Б—В—А–∞—В–µ–≥–Є—П –њ—А–Є–Љ–µ–љ—П–µ—В—Б—П –љ–∞ —Ж–Є–Ї–ї–∞—Е —А–Њ—Б—В–∞ –њ—А–Њ—Ж–µ–љ—В–љ—Л—Е —Б—В–∞–≤–Њ–Ї. –°–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ, –Љ–Њ–ґ–љ–Њ —Б–і–µ–ї–∞—В—М –≤—Л–≤–Њ–і –Њ —В–Њ–Љ, —З—В–Њ –≤ —Б–µ–Ї—В–Њ—А–µ (–∞ —Н—В–Њ —Б–∞–Љ—Л–є –Њ—Б–≤–µ–і–Њ–Љ–ї–µ–љ–љ—Л–є —Б–µ–Ї—В–Њ—А), –љ–∞—Б—В—А–Њ–µ–љ—Л –љ–∞ –њ–Њ–≤—Л—И–µ–љ–Є–µ –њ—А–Њ—Ж–µ–љ—В–љ–Њ–є —Б—В–∞–≤–Ї–Є –Є —Б–Њ—Е—А–∞–љ–µ–љ–Є–µ –µ—С –≤—Л—Б–Њ–Ї–Њ–є –≤ —В–µ—З–µ–љ–Є–µ –±–ї–Є–ґ–∞–є—И–Є—Е 1-2 –ї–µ—В;

– –¶–С –Њ–ґ–Є–і–∞–µ—В, —З—В–Њ –≤ 2024 –≥–Њ–і—Г —Б—А–µ–і—Б—В–≤–∞ –љ–∞—Б–µ–ї–µ–љ–Є—П –њ—А–Њ–і–Њ–ї–ґ–∞—В –∞–Ї—В–Є–≤–љ–Њ —А–∞—Б—В–Є –Є –≥–Њ–і–Њ–≤–Њ–є –њ—А–Є—А–Њ—Б—В –±—Г–і–µ—В –≤ –і–Є–∞–њ–∞–Ј–Њ–љ–µ 14вАУ19%. –Ю—Б—В–∞—В–Њ–Ї —Б—А–µ–і—Б—В–≤ –љ–∞—Б–µ–ї–µ–љ–Є—П –љ–∞ —Б—З–µ—В–∞—Е –≤ –±–∞–љ–Ї–∞—Е –љ–∞ –Ї–Њ–љ–µ—Ж 1 –Ї–≤. —Б–Њ—Б—В–∞–≤–Є–ї вВљ 47,0 —В—А–ї–љ. –Ю—Б–љ–Њ–≤–љ–Њ–є –њ—А–Є—В–Њ–Ї —Б—А–µ–і—Б—В–≤ –њ—А–Є—И–µ–ї—Б—П –љ–∞ –≤–Ї–ї–∞–і—Л –Њ—В —И–µ—Б—В–Є –Љ–µ—Б—П—Ж–µ–≤ –і–Њ –Њ–і–љ–Њ–≥–Њ –≥–Њ–і–∞.

–°–ї–µ–і—Б—В–≤–Є—П –Є –њ—А–Њ–≥–љ–Њ–Ј—Л

–Ь—Л –≤–Є–і–Є–Љ, —З—В–Њ —Б–≤–Њ–±–Њ–і–љ—Л—Е –і–µ–љ–µ–≥ –≤ —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є —Б–Є—Б—В–µ–Љ–µ –†–Њ—Б—Б–Є–Є –љ–µ –њ—А–Њ—Б—В–Њ –Љ–љ–Њ–≥–Њ, –љ–Њ –Є —Б—В–∞–љ–Њ–≤–Є—В—Б—П –µ—Й–µ –±–Њ–ї—М—И–µ, –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є–є +20% –≥/–≥. –Я—А–Є —Н—В–Њ–Љ —Б—А–µ–і—Б—В–≤–∞ —О—А–Є–і–Є—З–µ—Б–Ї–Є—Е –ї–Є—Ж –љ–∞ –±–∞–љ–Ї–Њ–≤—Б–Ї–Є—Е —Б—З–µ—В–∞—Е –Њ—Б—В–∞—О—В—Б—П, –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є, –љ–µ–Є–Ј–Љ–µ–љ–љ—Л–Љ–Є, —В.–µ. –њ—А–Є—А–Њ—Б—В –ї–Є–Ї–≤–Є–і–љ–Њ—Б—В–Є –њ—А–Њ–Є—Б—Е–Њ–і–Є—В –Ј–∞ —Б—З–µ—В –љ–∞—Б–µ–ї–µ–љ–Є—П. –°–ї–µ–і—Б—В–≤–Є–µ–Љ –±—Г–і–µ—В —А–Њ—Б—В —Ж–µ–љ. –Р —А–µ–∞–Ї—Ж–Є–µ–є –¶–С – —Г–ґ–µ—Б—В–Њ—З–µ–љ–Є–µ –њ–Њ–ї–Є—В–Є–Ї–Є –Є –≤–≤–µ–і–µ–љ–Є–µ –≤—Б–µ –љ–Њ–≤—Л—Е –Є –љ–Њ–≤—Л—Е –Љ–µ—В–Њ–і–Њ–≤ –∞–±—Б–Њ—А–±—Ж–Є–Є –Є–Ј–±—Л—В–Њ—З–љ–Њ–є –ї–Є–Ї–≤–Є–і–љ–Њ—Б—В–Є.

–Я—А–Њ–µ—Ж–Є—А—Г—П —Б–Є—В—Г–∞—Ж–Є—О –љ–∞ –Ї–Њ—А–њ–Њ—А–∞—В–Є–≤–љ—Л–є —Б–µ–Ї—В–Њ—А: –±–µ–љ–µ—Д–Є—Ж–Є–∞—А–∞–Љ–Є –Є–Ј–±—Л—В–Њ—З–љ–Њ–є –ї–Є–Ї–≤–Є–і–љ–Њ—Б—В–Є —Б—В–∞–љ—Г—В –Ї–Њ–Љ–њ–∞–љ–Є–Є –њ–Њ—В—А–µ–±–Є—В–µ–ї—М—Б–Ї–Њ–≥–Њ —Б–µ–≥–Љ–µ–љ—В–∞. –°–Њ–Њ—В–≤–µ—В—Б—В–≤–µ–љ–љ–Њ –Є–љ–≤–µ—Б—В–Њ—А–∞–Љ –≤ –њ—А–Є–Њ—А–Є—В–µ—В –љ–µ–Њ–±—Е–Њ–і–Є–Љ–Њ —Б—В–∞–≤–Є—В—М –њ–Њ–Ї—Г–њ–Ї–Є –∞–Ї—Ж–Є–є —Н–Љ–Є—В–µ–љ—В–Њ–≤ –Є–Ј —В–∞–Ї–Є—Е —Б–µ–Ї—В–Њ—А–Њ–≤ —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є: —А–Є—В–µ–є–ї–µ—А–Њ–≤, –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–µ–є –Ґ–Э–Я, –Ї–Њ–Љ–њ–∞–љ–Є–є —Б–Њ—В–Њ–≤–Њ–є —Б–≤—П–Ј–Є, –њ—А–Њ–Є–Ј–≤–Њ–і–Є—В–µ–ї–Є –Ї–Њ–љ—В–µ–љ—В–∞, –Ї–Њ–Љ–Љ—Г–љ–∞–ї—М–љ—Л—Е, –Є —В.–њ. вА¶

–Э–∞ –Њ—З–µ—А–µ–і–љ–Њ–Љ –Ј–∞—Б–µ–і–∞–љ–Є–Є –¶–С, —Б –≤—Л—Б–Њ–Ї–Њ–є –≤–µ—А–Њ—П—В–љ–Њ—Б—В—М—О, –Љ—Л —Г–≤–Є–і–Є–Љ –њ–Њ–≤—Л—И–µ–љ–Є–µ –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–Є –і–Њ 18% – 20%. –Ъ–Њ—Б–≤–µ–љ–љ—Л–Љ –њ–Њ–і—В–≤–µ—А–ґ–і–µ–љ–Є–µ–Љ —Н—В–Њ–≥–Њ —П–≤–ї—П–µ—В—Б—П –љ–Њ–≤–∞—П –≤–Њ–ї–љ–∞ —А–∞—Б–њ—А–Њ–і–∞–ґ –≤ –Ю–§–Ч, –Ї–Њ—В–Њ—А–∞—П –љ–∞—З–∞–ї–∞—Б—М —Б –њ–Њ–љ–µ–і–µ–ї—М–љ–Є–Ї–∞. –Э–µ –Є—Б–Ї–ї—О—З–µ–љ–Њ, —З—В–Њ –¶–С –љ–µ –±—Г–і–µ—В –ґ–і–∞—В—М –µ—Й–µ –Љ–µ—Б—П—Ж –і–Њ —Б–≤–Њ–µ–≥–Њ –њ–ї–∞–љ–Њ–≤–Њ–≥–Њ –Ј–∞—Б–µ–і–∞–љ–Є—П 26 –Є—О–ї—П 2024 –≥–Њ–і–∞, –∞ —Б–і–µ–ї–∞–µ—В —Н—В–Њ —А–∞–љ—М—И–µ –±–µ–Ј –њ—А–µ–і—Г–њ—А–µ–ґ–і–µ–љ–Є—П.

–Ш–Ј–±—Л—В–Њ—З–љ–∞—П –ї–Є–Ї–≤–Є–і–љ–Њ—Б—В—М

–Ш–Ј–±—Л—В–Њ–Ї —Б—А–µ–і—Б—В–≤ –љ–∞ —А—Г–Ї–∞—Е –љ–∞—Б–µ–ї–µ–љ–Є—П –±—Г–і–µ—В —Б—В–Є–Љ—Г–ї–Є—А–Њ–≤–∞—В—М –±–Є—А–ґ–µ–≤—Л–µ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Є –Є —Б–њ–µ–Ї—Г–ї—П—Ж–Є–Є. –Я–Њ—Н—В–Њ–Љ—Г –Љ—Л –Љ–Њ–ґ–µ–Љ —А–∞—Б—Б—З–Є—В—Л–≤–∞—В—М –љ–∞ —В–Њ, —З—В–Њ –≤—Б–µ –±–Њ–ї–µ–µ-–Љ–µ–љ–µ–µ —Б—Г—Й–µ—Б—В–≤–µ–љ–љ—Л–µ ¬Ђ–њ—А–Њ–ї–Є–≤—Л¬ї –љ–∞ —А–Њ—Б—Б–Є–є—Б–Ї–Њ–Љ —А—Л–љ–Ї–µ –∞–Ї—Ж–Є–є –±—Г–і—Г—В –≤—Л–Ї—Г–њ–∞—В—М—Б—П. –Ґ–µ–Љ –±–Њ–ї–µ–µ —Б–µ–є—З–∞—Б (–њ–Њ—Б–ї–µ –Њ—Б—В–∞–љ–Њ–≤–Ї–Є —В–Њ—А–≥–Њ–≤ –і–Њ–ї–ї–∞—А–Њ–Љ –Є –µ–≤—А–Њ–≤–∞–ї—О—В–Њ–є –љ–∞ –Ь–Њ—Б–±–Є—А–ґ–µ) —А–µ–Ј–Ї–Њ —Б–Њ–Ї—А–∞—В–Є–ї–Є—Б—М –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В–Є –і–ї—П —Б–њ–µ–Ї—Г–ї—П—Ж–Є–є –≤–∞–ї—О—В–Њ–є (–Ї–Њ—В–Њ—А–∞—П –±—Л–ї–∞ –њ–µ—А–≤–Њ–є –∞–ї—М—В–µ—А–љ–∞—В–Є–≤–Њ–є –±–Є—А–ґ–µ), –Є —З–∞—Б—В—М –≤–∞–ї—О—В–љ—Л—Е —Б–њ–µ–Ї—Г–ї—П–љ—В–Њ–≤ –љ–µ–Є–Ј–±–µ–ґ–љ–Њ –њ—А–Є–і–µ—В –љ–∞ –±–Є—А–ґ—Г. –Р –µ—Б–ї–Є –Њ–љ–Є —Г–ґ–µ –±—Л–ї–Є –љ–∞ –±–Є—А–ґ–µ, —В–Њ –њ–µ—А–µ–Љ–µ—Б—В—П—В —Б–≤–Њ–Є –∞–Ї—В–Є–≤—Л —Б –≤–∞–ї—О—В–љ–Њ–є —Б–µ–Ї—Ж–Є–Є –љ–∞ —Д–Њ–љ–і–Њ–≤—Г—О.

–Ґ–µ—Е–∞–љ–∞–ї–Є–Ј

–†–∞–Ј–≤–Є–≤–∞–µ—В—Б—П –Ї–Њ—А—А–µ–Ї—Ж–Є—П. –¶–µ–ї–µ–≤—Л–Љ —Г—А–Њ–≤–љ–µ–Љ —В–µ—Е–љ–Є—З–µ—Б–Ї–Є–Љ –њ–Њ–і–і–µ—А–ґ–Ї–Є –≤–Є–і–Є—В—Б—П 3000 –њ—Г–љ–Ї—В–Њ–≤ –њ–Њ –Є–љ–і–µ–Ї—Б—Г IMOX. –Э–∞ —Н—В–Њ —Г—А–Њ–≤–љ–µ –њ—А–Њ—Е–Њ–і–Є—В –Ь–Р200 weekly (–Ї—А–∞—Б–љ–∞—П –Ь–Р –љ–∞ –≥—А–∞—Д–Є–Ї–µ IMOEX —Б–Љ. –љ–Є–ґ–µ), —В–∞–Ї –ґ–µ —Н—В–Њ—В —Г—А–Њ–≤–µ–љ—М –≤ —Б–µ–љ—В—П–±—А–µ 23 –Є –і–µ–Ї–∞–±—А–µ 23 –і–≤–∞–ґ–і—Л —Б—В–∞–ї —Г—А–Њ–≤–љ–µ–Љ, –Њ—В –Ї–Њ—В–Њ—А–Њ–≥–Њ –љ–∞—З–∞–ї–Є—Б—М –њ–Њ–Ї—Г–њ–Ї–Є. –Я–Њ—В–µ–љ—Ж–Є–∞–ї –Ї–Њ—А—А–µ–Ї—Ж–Є–Є –Њ—В —В–µ–Ї—Г—Й–µ–≥–Њ —Г—А–Њ–≤–љ—П —А—Л–љ–Ї–∞ –і–Њ —Н—В–Њ–є –њ–Њ–і–і–µ—А–ґ–Ї–Є –Њ—Б—В–∞–µ—В—Б—П 3% вАУ 4%.

–Ш–љ–≤–µ—Б—В–Њ—А–∞–Љ —А–µ–Ї–Њ–Љ–µ–љ–і—Г–µ—В—Б—П –њ–Њ–Ї—Г–њ–∞—В—М / —Д–Њ—А–Љ–Є—А–Њ–≤–∞—В—М –њ–Њ–Ј–Є—Ж–Є–Є –њ—А–Є –і–Њ—Б—В–Є–ґ–µ–љ–Є–Є –Є–љ–і–µ–Ї—Б–∞ IMOEX 3000 –њ—Г–љ–Ї—В–Њ–≤, –Є –љ–∞ —Г—А–Њ–≤–љ—П—Е –љ–Є–ґ–µ —Н—В–Њ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є * –Ї –њ–Њ–Ї—Г–њ–Ї–∞–Љ —Б–Њ —Б—А–µ–і–љ–µ—Б—А–Њ—З–љ—Л–Љ –≥–Њ—А–Є–Ј–Њ–љ—В–Њ–Љ:

–Р–§–Ъ –°–Є—Б—В–µ–Љ–∞, VK, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј, –Ь–Ґ–°, –Р–Ї—А–Њ–љ, –§–Њ—Б–∞–≥—А–Њ, –Ь–Њ—Б–С–Є—А–ґ–∞, –Ь–∞–≥–љ–Є—В, X5, –Ы–µ–љ—В–∞, –Ю–Ј–Њ–љ, –Ь–Ь–Ъ, –Э–Ы–Ь–Ъ, –°–µ–≤–µ—А—Б—В–∞–ї—М, –†–Њ—Б—В–µ–ї–µ–Ї–Њ–Љ, –Ґ–Ь–Ъ, –Т–°–Ь–Я–Ю –Р–≤–Є—Б–Љ–∞, –Ю–Р–Ъ, –Ґ—А–∞–љ—Б–љ–µ—Д—В—М, –Ґ–Ь–Ъ, –Ш–љ—В–µ—А –†–Р–Ю, –Ю–У–Ъ-2, –†—Г—Б–У–Є–і—А–Њ.

* –Э–µ —П–≤–ї—П–µ—В—Б—П –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–є —А–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–µ–є.

–Я–Њ–і–њ–Є—И–Є—Б—М –љ–∞ –Ї–∞–љ–∞–ї https://t.me/www_plan_ru >

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –≤ —Б–Є—Б—В–µ–Љ–µ XTick Professional.

–Я—А–µ–Љ—М–µ—А –Ш—В–∞–ї–Є–Є –Ф–ґ–Њ—А–і–ґ–∞ –Ь–µ–ї–Њ–љ–Є –љ–∞–Ї–∞–љ—Г–љ–µ –Ј–∞—П–≤–Є–ї–∞, —З—В–Њ —Б—В—А–∞–љ—Л G7 –і–Њ—Б—В–Є–≥–ї–Є —Б–Њ–≥–ї–∞—И–µ–љ–Є—П –њ–Њ –њ—А–µ–і–Њ—Б—В–∞–≤–ї–µ–љ–Є—О –£–Ї—А–∞–Є–љ–µ –Ї—А–µ–і–Є—В–∞ –≤ —А–∞–Ј–Љ–µ—А–µ $50 –Љ–ї—А–і, –Њ–±–µ—Б–њ–µ—З–µ–љ–љ–Њ–≥–Њ –њ–Њ—Б—В—Г–њ–ї–µ–љ–Є—П–Љ–Є –Њ—В –Ј–∞–Љ–Њ—А–Њ–ґ–µ–љ–љ—Л—Е —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –∞–Ї—В–Є–≤–Њ–≤.

Plan.ru —А–∞–Ј—К—П—Б–љ—П–µ—В –љ–∞ –њ—А–Є–Љ–µ—А–µ, —З—В–Њ —Н—В–Њ —В–∞–Ї–Њ–µ –љ–∞ —Б–∞–Љ–Њ–Љ –і–µ–ї–µ, –Є —З–µ–Љ –Љ–Њ–ґ–µ—В –Ј–∞–Ї–Њ–љ—З–Є—В—М—Б—П –Ї—А–µ–і–Є—В –£–Ї—А–∞–Є–љ–µ –њ–Њ–і –Ј–∞–ї–Њ–≥ –†–Њ—Б—Б–Є–є—Б–Ї–Є—Е –∞–Ї—В–Є–≤–Њ–≤.

–Я–Њ–і–њ–Є—И–Є—Б—М –љ–∞ –Ї–∞–љ–∞–ї https://t.me/www_plan_ru >

12-–≥–Њ –Љ—Л –≤–µ—Б–µ–ї–Є–ї–Є—Б—М, –љ–Њ –≤–Њ—В –љ–∞—Б—В–∞–ї–Њ 13-–µ вА¶

–І–Є—Б–ї–Њ ¬Ђ13¬ї –љ–µ—Б—З–∞—Б—В–ї–Є–≤–Њ–µ. –Я–Њ—Н—В–Њ–Љ—Г, –µ—Б–ї–Є –≤–∞–Љ –і–∞–ї–Є —В—А–Є–љ–∞–і—Ж–∞—В—Г—О –Ї–∞—О—В—Г –љ–∞ —В–µ–њ–ї–Њ—Е–Њ–і–µ –Є–ї–Є —В—А–Є–љ–∞–і—Ж–∞—В–Њ–µ –Љ–µ—Б—В–Њ –≤ –≤–∞–≥–Њ–љ–µ, –≤–µ–і–Є—В–µ —Б–µ–±—П —В–∞–Ї, —З—В–Њ–±—Л –Њ –≤–∞—Б –њ–Њ—В–Њ–Љ –≤—Б–µ –≤—Б–њ–Њ–Љ–Є–љ–∞–ї–Є —Б —Б–Њ–і—А–Њ–≥–∞–љ–Є–µ–Љ.

– –Ъ. –Я—А—Г—В–Ї–Њ–≤

–Ъ–∞–Ї –≥–Њ–≤–Њ—А–Є—В—М—Б—П, —Г –Љ–µ–љ—П –і–ї—П –≤–∞—Б –і–≤–µ –љ–Њ–≤–Њ—Б—В–Є: —Е–Њ—А–Њ—И–∞—П –Є –њ–ї–Њ—Е–∞—П.

–Я–ї–Њ—Е–∞—П –љ–Њ–≤–Њ—Б—В—М

–°–®–Р —Б–і–µ–ї–∞–ї–Є –љ–∞–Љ –њ–Њ–і–∞—А–Њ–Ї –Ї–Њ –Ф–љ—О –†–Њ—Б—Б–Є–Є вАУ –Њ—З–µ—А–µ–і–љ–Њ–є –њ–∞–Ї–µ—В –∞–љ—В–Є—А–Њ—Б—Б–Є–є—Б–Ї–Є—Е —Б–∞–љ–Ї—Ж–Є–є.

–°–∞–Љ—Л–Љ–Є —Б—Г—Й–µ—Б—В–≤–µ–љ–љ—Л–Љ–Є –і–ї—П –ї–Њ–Ї–∞–ї—М–љ—Л—Е –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ —Б—В–∞–ї–Є —Б–∞–љ–Ї—Ж–Є–Є –њ—А–Њ—В–Є–≤ –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –±–Є—А–ґ–Є, –Э–†–Ф –Є –Э–Ъ–¶.

–° 13-–≥–Њ –Є—О–љ—П –љ–∞ –≤–∞–ї—О—В–љ–Њ–Љ —А—Л–љ–Ї–µ –Є —А—Л–љ–Ї–µ –і—А–∞–≥–Њ—Ж–µ–љ–љ—Л—Е –Љ–µ—В–∞–ї–ї–Њ–≤ —В–Њ—А–≥–Є –Њ—Б—Г—Й–µ—Б—В–≤–ї—П—О—В—Б—П –њ–Њ –≤—Б–µ–Љ –Є–љ—Б—В—А—Г–Љ–µ–љ—В–∞–Љ, –Ј–∞ –Є—Б–Ї–ї—О—З–µ–љ–Є–µ–Љ –≤–∞–ї—О—В–љ—Л—Е –њ–∞—А —Б –і–Њ–ї–ї–∞—А–Њ–Љ –°–®–Р, –µ–≤—А–Њ –Є –≥–Њ–љ–Ї–Њ–љ–≥—Б–Ї–Є–Љ –і–Њ–ї–ї–∞—А–Њ–Љ. –°–Љ. –Ь–Њ—Б–С–Є—А–ґ–∞ ….

–Ф–ї—П —В—А–µ–є–і–µ—А–Њ–≤ —Б–ї–µ–і—Б—В–≤–Є–µ–Љ —Б—В–∞–љ–µ—В –њ—А–Њ–±–ї–µ–Љ–∞ —Б —А–∞—Б—З–µ—В–∞–Љ–Є –њ–Њ —Д—М—О—З–µ—А—Б–∞–Љ, –≥–і–µ –њ—А—П–Љ–Њ –Є–ї–Є –Ї–Њ—Б–≤–µ–љ–љ–Њ –Ј–∞–і–µ–є—Б—В–≤–Њ–≤–∞–љ –і–Њ–ї–ї–∞—А. –°–Ї–Њ—А–µ–µ –≤—Б–µ–≥–Њ —В–Њ—А–≥–Є –њ–Њ —Н—В–Є–Љ –Ї–Њ–љ—В—А–∞–Ї—В–∞–Љ —В–∞–Ї –ґ–µ –±—Г–і—Г—В –Њ—Б—В–∞–љ–Њ–≤–ї–µ–љ—Л –Є–ї–Є –Ј–∞–Љ–Њ—А–Њ–ґ–µ–љ—Л –≤ –Ї–∞–Ї–Њ–є-—В–Њ —Д–Њ—А–Љ–µ.

–Ф—А—Г–≥–Њ–є –њ—А–Њ–±–ї–µ–Љ–Њ–є —Б—В–∞–љ–µ—В —А–∞—Б—З–µ—В –Є–љ–і–µ–Ї—Б–∞ RTS, –≤ –Ї–Њ—В–Њ—А–Њ–Љ —В–∞–Ї–∞—П –ґ–µ –±–∞–Ј–∞ –±—Г–Љ–∞–≥ –Ї–∞–Ї –Є –≤ –Є–љ–і–µ–Ї—Б–µ IMOEX, –љ–Њ –Ї–Њ—В–Є—А–Њ–≤–Ї–Є –њ–µ—А–µ—Б—З–Є—В—Л–≤–∞–ї–Є—Б—М –і–Њ —Б–µ–≥–Њ –Љ–Њ–Љ–µ–љ—В–∞ –≤ –і–Њ–ї–ї–∞—А–∞—Е –≤ —А–µ–∞–ї—М–љ–Њ–Љ –≤—А–µ–Љ–µ–љ–Є –њ–Њ –Ї—Г—А—Б—Г —А—Г–±–ї—М/–і–Њ–ї–ї–∞—А –љ–∞ –Ь–Њ—Б–±–Є—А–ґ–µ. –Э–µ—В –Ї—Г—А—Б–∞ –і–Њ–ї–ї–∞—А–∞, –љ–µ—В –Є–љ–і–µ–Ї—Б–∞ RTS.

–Ю—В–і–µ–ї—М–љ–Њ–є –њ—А–Њ–±–ї–µ–Љ–Њ–є –і–ї—П –¶–С —Б—В–∞–љ–µ—В —А–∞—Б—З–µ—В –Њ—Д–Є—Ж–Є–∞–ї—М–љ–Њ–≥–Њ –Ї—Г—А—Б–∞ –і–Њ–ї–ї–∞—А–∞ –Є –µ–≤—А–Њ, –Ї–Њ—В–Њ—А—Л–µ —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞–ї–Є—Б—М –љ–∞ –Њ—Б–љ–Њ–≤–µ —Б—А–µ–і–љ–µ–≤–Ј–≤–µ—И–µ–љ–љ—Л—Е –і–∞–љ–љ—Л—Е –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –С–Є—А–ґ–Є –њ–Њ —Б–і–µ–ї–Ї–∞–Љ, –Ј–∞–Ї–ї—О—З–µ–љ–љ—Л–Љ —Б 10:00 –і–Њ 15:30 –Љ—Б–Ї. –≠—В–Њ—В –Ї—Г—А—Б –Љ–љ–Њ–≥–Њ –ї–µ—В –±—Л–ї —А—Л–љ–Њ—З–љ—Л–Љ. –Ґ–µ–њ–µ—А—М –ґ–µ —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–∞ –†–Њ—Б—Б–Є–Є –≤—Е–Њ–і–Є—В –≤ —Д–∞–Ј—Г –љ–µ—А—Л–љ–Њ—З–љ–Њ–≥–Њ —Д–Њ—А–Љ–Є—А–Њ–≤–∞–љ–Є—П –≤–∞–ї—О—В–љ—Л—Е –Ї—Г—А—Б–Њ–≤ —Б –љ–µ–і—А—Г–ґ–µ—Б—В–≤–µ–љ–љ—Л–Љ–Є —Б—В—А–∞–љ–∞–Љ–Є.

–¶–С —Г—Б–њ–Њ–Ї–Њ–Є–ї: ¬ЂвА¶ –Ф–ї—П –Њ–њ—А–µ–і–µ–ї–µ–љ–Є—П –Њ—Д–Є—Ж–Є–∞–ї—М–љ—Л—Е –Ї—Г—А—Б–Њ–≤ –і–Њ–ї–ї–∞—А–∞ –°–®–Р –Є –µ–≤—А–Њ –Ї —А—Г–±–ї—О –С–∞–љ–Ї –†–Њ—Б—Б–Є–Є –±—Г–і–µ—В –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞—В—М –±–∞–љ–Ї–Њ–≤—Б–Ї—Г—О –Њ—В—З–µ—В–љ–Њ—Б—В—М –Є —Б–≤–µ–і–µ–љ–Є—П, –њ–Њ—Б—В—Г–њ–∞—О—Й–Є–µ –Њ—В —Ж–Є—Д—А–Њ–≤—Л—Е –њ–ї–∞—В—Д–Њ—А–Љ –≤–љ–µ–±–Є—А–ґ–µ–≤—Л—Е —В–Њ—А–≥–Њ–≤, –≤ —Б–Њ–Њ—В–≤–µ—В—Б—В–≤–Є–Є —Б –£–Ї–∞–Ј–∞–љ–Є–µ–Љ –С–∞–љ–Ї–∞ –†–Њ—Б—Б–Є–Є –Њ—В 03.10.2022 вДЦ 6290-–£ ¬Ђ–Ю –њ–Њ—А—П–і–Ї–µ —Г—Б—В–∞–љ–Њ–≤–ї–µ–љ–Є—П –Є –Њ–њ—Г–±–ї–Є–Ї–Њ–≤–∞–љ–Є—П –¶–µ–љ—В—А–∞–ї—М–љ—Л–Љ –±–∞–љ–Ї–Њ–Љ –†–Њ—Б—Б–Є–є—Б–Ї–Њ–є –§–µ–і–µ—А–∞—Ж–Є–Є –Њ—Д–Є—Ж–Є–∞–ї—М–љ—Л—Е –Ї—Г—А—Б–Њ–≤ –Є–љ–Њ—Б—В—А–∞–љ–љ—Л—Е –≤–∞–ї—О—В –њ–Њ –Њ—В–љ–Њ—И–µ–љ–Є—О –Ї —А—Г–±–ї—О¬ї… –Ш—Б—В–Њ—З–љ–Є–Ї …

–Ю–і–љ–∞–Ї–Њ. –Т–µ—А–Њ—П—В–љ–Њ, –≤—Б–Ї–Њ—А–µ –Љ—Л –њ–Њ–ї—Г—З–Є–Љ –і–≤–∞ –Ї—Г—А—Б–∞:

–Я–µ—А–≤—Л–є. –Ю—Д–Є—Ж–Є–∞–ї—М–љ—Л–є –¶–С вАУ –і–ї—П –љ–∞–ї–Њ–≥–Њ–≤ –Є –±—О–і–ґ–µ—В–∞;

–Т—В–Њ—А–Њ–є. –†—Л–љ–Њ—З–љ—Л–є вАУ —А–µ–∞–ї—М–љ—Л–є –Њ–±–Љ–µ–љ–љ—Л–є –і–ї—П –±–Є–Ј–љ–µ—Б–∞ –Є –љ–∞—Б–µ–ї–µ–љ–Є—П.

–Я—А–∞–Ї—В–Є–Ї–∞ –њ–Њ–Ї–∞–Ј—Л–≤–∞–µ—В, —З—В–Њ –≤—В–Њ—А–Њ–є –љ–∞–Љ–љ–Њ–≥–Њ –≤—Л—И–µ –њ–µ—А–≤–Њ–≥–Њ. –Ґ–∞–Ї–∞—П —Б–Є—Б—В–µ–Љ–∞ —Б–ї–Њ–ґ–Є–ї–∞—Б—М, –љ–∞–њ—А–Є–Љ–µ—А –≤ –Р—А–≥–µ–љ—В–Є–љ–µ, –≥–і–µ ¬Ђ—З–µ—А–љ—Л–є¬ї –≤–∞–ї—О—В–Њ–Њ–±–Љ–µ–љ–љ—Л–є –Ї—Г—А—Б –≤—Л—И–µ –Њ—Д–Є—Ж–Є–∞–ї—М–љ–Њ–≥–Њ –≤ –њ–Њ–ї—В–Њ—А–∞ вАУ –і–≤–∞ —А–∞–Ј–∞.

–Ш—Й–Є —Е–Њ—А–Њ—И–µ–µ –≤ –њ–ї–Њ—Е–Њ–Љ.

–° —Б–µ–≥–Њ–і–љ—П—И–љ–µ–≥–Њ –і–љ—П —Г –¶–С –њ–Њ—П–≤–Є–ї—Б—П –µ—Й–µ –Њ–і–Є–љ –Є–љ—Б—В—А—Г–Љ–µ–љ—В –Ї–Њ–љ—В—А–Њ–ї—П –Є —Г–њ—А–∞–≤–ї–µ–љ–Є—П –њ–∞—А–∞–Љ–µ—В—А–∞–Љ–Є –љ–∞—Ж–Є–Њ–љ–∞–ї—М–љ–Њ–є —Д–Є–љ–∞–љ—Б–Њ–≤–Њ–є —Б–Є—Б—В–µ–Љ—Л —Б –њ–Њ–Љ–Њ—Й—М—О –Љ–∞–љ–Є–њ—Г–ї—П—Ж–Є–є –Ї—Г—Б–∞–Љ–Є –≤–∞–ї—О—В.

–Ю—З–µ–≤–Є–і–љ–Њ, —З—В–Њ —Г —Н–Љ–Є—В–µ–љ—В–Њ–≤-—Н–Ї—Б–њ–Њ—А—В–µ—А–Њ–≤ –і–Њ–±–∞–≤–Є–ї–Њ—Б—М –њ—А–Њ–±–ї–µ–Љ. –С—Г–і–µ–Љ –љ–∞–і–µ—П—В—М—Б—П, —З—В–Њ –Њ–љ–Є –±—Л—Б—В—А–Њ –∞–і–∞–њ—В–Є—А—Г—О—В—Б—П –Ї –љ–Њ–≤—Л–Љ —А–µ–∞–ї–Є—П–Љ. –Э–µ –≤–њ–µ—А–≤–Њ–є.

–°–∞–љ–Ї—Ж–Є–Є –љ–∞ –≤—Л—Б–Њ–Ї–Є–µ —В–µ—Е–љ–Њ–ї–Њ–≥–Є–Є

–Ф—А—Г–≥–∞—П –≥—А—Г–њ–њ–∞ —Б–∞–љ–Ї—Ж–Є–є –Ї–∞—Б–∞–µ—В—Б—П –І–Ш–Я–Њ–≤ –Є –њ—А–Њ–≥—А–∞–Љ–Љ–љ–Њ–≥–Њ –Њ–±–µ—Б–њ–µ—З–µ–љ–Є—П (–Я–Ю).

–Я–Ю –њ–Њ–Ї–∞ –µ—Й–µ –Ї–Њ—А–њ–Њ—А–∞—В–Є–≤–љ–Њ–≥–Њ —Г—А–Њ–≤–љ—П. –Э–Њ –≤—Б–µ –±–ї–Є–ґ–µ –і–µ–љ—М –Ј–∞–њ—А–µ—В–∞ –љ–∞ –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є—П –Ј–∞–њ–∞–і–љ–Њ–≥–Њ –Я–Ю –Є —З–∞—Б—В–љ—Л–Љ–Є –ї–Є—Ж–∞–Љ–Є. –Ґ–Њ–≥–і–∞ –љ–∞–Љ –њ—А–Є–і–µ—В—Б—П —Б–љ–Њ–≤–∞ –Є–і—В–Є –љ–∞ –°–∞–≤–µ–ї–Њ–≤—Б–Ї–Є–є —А—Л–љ–Њ–Ї –Є –њ–Њ–Ї—Г–њ–∞—В—М —В–∞–Љ –≤–Ј–ї–Њ–Љ–∞–љ–љ—Л–µ –Њ–њ–µ—А–∞—Ж–Є–Њ–љ–љ—Л–µ —Б–Є—Б—В–µ–Љ—Л, –њ—А–Њ–≥—А–∞–Љ–Љ–Ї–Є –Є –Є–≥—А—Л –љ–∞ CD-–і–Є—Б–Ї–∞—Е, –Ї–∞–Ї –≤ 90-–µ –≥–Њ–і—Л. Y–∞ —Б–∞–Љ–Њ–Љ –і–µ–ї–µ —Г–ґ–µ –њ–Њ–Ї—Г–њ–∞–µ–Љ —Г –њ–Є—А–∞—В–Њ–≤: Autodesk, Adobe, вА¶

–•–Њ—А–Њ—И–∞—П –љ–Њ–≤–Њ—Б—В—М

–С–Є—А–ґ–µ–≤–Њ–є —В–µ—А–Љ–Є–љ–∞–ї QUIK вАУ –љ–∞—И–µ –љ–∞—Ж–Є–Њ–љ–∞–ї—М–љ–Њ–µ –і–Њ—Б—В–Њ—П–љ–Є–µ. –£ –°–®–Р –Ї–Њ—А–Њ—В–Ї–Є —А—Г–Ї–Є —З—В–Њ–±—Л –і–Њ –љ–µ–≥–Њ –і–Њ—В—П–љ—Г—В—М—Б—П. –Ф–µ–є—В—А–µ–є–і–µ—А–∞–Љ –љ–µ—В –њ–Њ–≤–Њ–і–∞ –і–ї—П –±–µ—Б–њ–Њ–Ї–Њ–є—Б—В–≤–∞ вАУ QUIK —Г –љ–Є—Е –љ–µ –Њ—В–±–µ—А—Г—В.

–Ф—А—Г–≥–∞—П –њ—А–Њ–±–ї–µ–Љ–∞

–Т—Б–µ –±–Њ–ї—М—И–µ –≤—Л—Е–Њ–і–Є—В –і–∞–љ–љ—Л—Е –Њ —В–Њ–Љ, —З—В–Њ –≥–ї–Њ–±–∞–ї—М–љ–∞—П –і–Њ–±—Л—З–∞ –≤—Е–Њ–і–Є—В –≤ –њ–µ—А–Є–Њ–і –њ–µ—А–µ–њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ —Г–≥–ї–µ–≤–Њ–і–Њ—А–Њ–і–љ–Њ–≥–Њ —Б—Л—А—М—П –Ј–∞ —Б—З–µ—В –љ–Њ–≤—Л—Е —Б—А–∞–љ –љ–µ –≤—Е–Њ–і—П—Й–Є—Е –≤ –Ю–Я–Х–Ъ+, –≤ —З–∞—Б—В–љ–Њ—Б—В–Є, –°–®–Р, –С—А–∞–Ј–Є–ї–Є–µ–є, –Ъ–∞–љ–∞–і–Њ–є, –Р—А–≥–µ–љ—В–Є–љ–Њ–є –Є –У–∞–є–∞–љ–Њ–є, –љ–∞ –і–Њ–ї—О –Ї–Њ—В–Њ—А—Л—Е, –њ–Њ –њ—А–Њ–≥–љ–Њ–Ј–∞–Љ, –њ—А–Є–і–µ—В—Б—П —В—А–Є —З–µ—В–≤–µ—А—В–Є –Њ–ґ–Є–і–∞–µ–Љ–Њ–≥–Њ —Г–≤–µ–ї–Є—З–µ–љ–Є—П –Ї 2030 –≥. –Ґ—А–∞–і–Є—Ж–Є–Њ–љ–љ–∞—П —Б—В–∞—В—М—Б—П –і–Њ—Е–Њ–і–Њ–≤ –†–Њ—Б—Б–Є–Є –Њ—В —Н–Ї—Б–њ–Њ—А—В–∞ –љ–µ—Д—В–Є –Є –≥–∞–Ј–∞ —Б—В–Њ–ї–Ї–љ—С—В—Б—П —Б–Њ —Б–љ–Є–ґ–µ–љ–Є–µ–Љ –Њ–±—К–µ–Љ–∞ –њ—А–Њ–і–∞–ґ –≤ –љ–∞—В—Г—А–∞–ї—М–љ—Л—Е –Њ–±—К–µ–Љ–∞—Е, –њ–Њ–Љ–Є–Љ–Њ –≤—Б–µ—Е –≤–Њ–Ј–Љ–Њ–ґ–љ—Л—Е —А–µ—Б—В—А–Є–Ї—Ж–Є–є –љ–∞ —А–∞—Б—З–µ—В—Л, –ї–Њ–≥–Є—Б—В–Є–Ї—Г –Є —В–µ—Е–љ–Њ–ї–Њ–≥–Є–Є –і–ї—П —А–Њ—Б—Б–Є–є—Б–Ї–Є—Е –Ї–Њ–Љ–њ–∞–љ–Є–є —Н—В–Њ–≥–Њ —Б–µ–≥–Љ–µ–љ—В–∞. –Ф–∞ –Є —Б–∞–Љ–∞ —Б–Є—В—Г–∞—Ж–Є—П –њ–µ—А–µ–њ—А–Њ–Є–Ј–≤–Њ–і—Б—В–≤–∞ —Б—В–∞–љ–µ—В –њ—А–Є—З–Є–љ–Њ–є –і–Њ–ї–≥–Њ—Б—А–Њ—З–љ—Л—Е –љ–Є–Ј–Ї–Є—Е —Ж–µ–љ –љ–∞ –Є—Б–Ї–Њ–њ–∞–µ–Љ—Л–µ —Н–љ–µ—А–≥–Њ–љ–Њ—Б–Є—В–µ–ї–Є.

—Б–Љ. https://t.me/AbramovAle/2716 >>

–Ю–ґ–Є–і–∞–љ–Є—П –Є –њ—А–Њ–≥–љ–Њ–Ј—Л *

–†–∞–љ–µ–µ –Њ–Ј–≤—Г—З–µ–љ–љ—Л–є —В–µ–Ј–Є—Б –Њ —В–Њ–Љ, —З—В–Њ –Є–љ–≤–µ—Б—В–Њ—А–∞–Љ –љ—Г–ґ–љ–Њ —Б—В–Њ—А–Њ–љ–Є—В—М—Б—П –±—Г–Љ–∞–≥ —Н–Ї—Б–њ–Њ—А—В–µ—А–Њ–≤ – –њ–Њ–і—В–≤–µ—А–ґ–і–∞–µ—В—Б—П.

–Т —Ж–µ–ї–Њ–Љ, —Б–Њ —Б—А–µ–і–љ–µ—Б—А–Њ—З–љ—Л–Љ –≥–Њ—А–Є–Ј–Њ–љ—В–Њ–Љ –ї—Г—З—И–µ —А—Л–љ–Ї–∞ –≤–Є–і—П—В—Б—П –±—Г–Љ–∞–≥–Є –Ї–Њ–Љ–њ–∞–љ–Є–є, —А–∞–±–Њ—В–∞—О—Й–Є—Е –љ–∞ –Т–Я–Ъ, –Є —В–µ—Е –±–Є–Ј–љ–µ—Б –Ї–Њ—В–Њ—А—Л—Е —Б—Д–Њ–Ї—Г—Б–Є—А–Њ–≤–∞–љ –љ–∞ –ї–Њ–Ї–∞–ї—М–љ–Њ–Љ —А—Л–љ–Ї–µ.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є –Ї –њ–Њ–Ї—Г–њ–Ї–∞–Љ —Б–Њ —Б—А–µ–і–љ–µ—Б—А–Њ—З–љ—Л–Љ –≥–Њ—А–Є–Ј–Њ–љ—В–Њ–Љ:

–Р–§–Ъ –°–Є—Б—В–µ–Љ–∞, VK, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј, –Ь–Ґ–°, –Р–Ї—А–Њ–љ, –§–Њ—Б–∞–≥—А–Њ, –Ь–Њ—Б–С–Є—А–ґ–∞, –Ь–∞–≥–љ–Є—В, X5, –Ы–µ–љ—В–∞, –Ю–Ј–Њ–љ, –Ь–Ь–Ъ, –Э–Ы–Ь–Ъ, –°–µ–≤–µ—А—Б—В–∞–ї—М, –†–Њ—Б—В–µ–ї–µ–Ї–Њ–Љ, –Ґ–Ь–Ъ, –Т–°–Ь–Я–Ю –Р–≤–Є—Б–Љ–∞, –Ю–Р–Ъ, –Ґ—А–∞–љ—Б–љ–µ—Д—В—М, –Ґ–Ь–Ъ.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є –Ї –Ј–∞–Ї—А—Л—В–Є—О –њ–Њ–Ј–Є—Ж–Є–є:

–ѓ–љ–і–µ–Ї—Б, –У–∞–Ј–њ—А–Њ–Љ, –Т–Ґ–С, –У–Ь–Ъ –Э–Њ—А–Є–ї—М—Б–Ї–Є–є –љ–Є–Ї–µ–ї—М, –Я–Њ–ї–Є–Љ–µ—В–∞–ї–ї, –Ь–µ—З–µ–ї.

* –Э–µ —П–≤–ї—П–µ—В—Б—П –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–є —А–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–µ–є.

–Ґ–µ—Е–∞–љ–∞–ї–Є–Ј

–Т –љ–∞—З–∞–ї–µ –љ–µ–і–µ–ї–Є –і–≤–∞ —Б—Ж–µ–љ–∞—А–Є—П –≤–Є–і–µ–ї–Є—Б—М —А–∞–≤–љ–Њ–≤–µ—А–Њ—П—В–љ—Л–Љ–Є:

– –Ї–Њ–љ—Б–Њ–ї–Є–і–∞—Ж–Є—П –Є–љ–і–µ–Ї—Б–Њ–≤ –љ–∞ —В–µ–Ї—Г—Й–µ–Љ —Г—А–Њ–≤–љ–µ;

– –≤—В–Њ—А–∞—П –≤–Њ–ї–љ–∞ –Ї–Њ—А—А–µ–Ї—Ж–Є–Є –Ї —Г—А–Њ–≤–љ—О 3000 –њ—Г–љ–Ї—В–Њ–≤ –њ–Њ –Є–љ–і–µ–Ї—Б—Г IMOX.

–Ґ–µ–њ–µ—А—М –≤—В–Њ—А–Њ–є —Б—Ж–µ–љ–∞—А–Є–є –Њ—З–µ–≤–Є–і–µ–љ. –Ш–љ–≤–µ—Б—В–Њ—А–∞–Љ —А–µ–Ї–Њ–Љ–µ–љ–і—Г–µ—В—Б—П –њ–Њ–Ї—Г–њ–∞—В—М / —Д–Њ—А–Љ–Є—А–Њ–≤–∞—В—М –њ–Њ–Ј–Є—Ж–Є–Є –њ—А–Є –і–Њ—Б—В–Є–ґ–µ–љ–Є–Є –Є–љ–і–µ–Ї—Б–∞ IMOEX 3000 –њ—Г–љ–Ї—В–Њ–≤, –Є –љ–∞ —Г—А–Њ–≤–љ—П—Е –љ–Є–ґ–µ —Н—В–Њ–≥–Њ –Ј–љ–∞—З–µ–љ–Є—П.

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –≤ —Б–Є—Б—В–µ–Љ–µ XTick Professional.

–¶–µ–ї—М—О –≤–Њ–є–љ—Л —П–≤–ї—П–µ—В—Б—П –Љ–Є—А.

– –Р—А–Є—Б—В–Њ—В–µ–ї—М

–Ъ–ї—О—З–µ–≤–∞—П —Б—В–∞–≤–Ї–∞ –¶–С —Б–Њ—Е—А–∞–љ–µ–љ–∞ –љ–µ–Є–Ј–Љ–µ–љ–љ–Њ–є –љ–∞ —Г—А–Њ–≤–љ–µ 16%

¬ЂвА¶ –Х—Б–ї–Є —Г—Б—В–Њ–є—З–Є–≤–Њ–µ –Є–љ—Д–ї—П—Ж–Є–Њ–љ–љ–Њ–µ –і–∞–≤–ї–µ–љ–Є–µ –љ–µ –љ–∞—З–љ–µ—В —Б–љ–Є–ґ–∞—В—М—Б—П, —А–µ–∞–ї–Є–Ј—Г—О—В—Б—П –њ—А–Њ–Є–љ—Д–ї—П—Ж–Є–Њ–љ—Л–µ —А–Є—Б–Ї–Є, –Љ—Л –і–Њ–њ—Г—Б–Ї–∞–µ–Љ –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М —Б—Г—Й–µ—Б—В–≤–µ–љ–љ–Њ–≥–Њ –њ–Њ–≤—Л—И–µ–љ–Є—П –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–Є –≤ –Є—О–ї–µ. –Ф–µ–љ–µ–ґ–љ–Њ-–Ї—А–µ–і–Є—В–љ—Л–µ —Г—Б–ї–Њ–≤–Є—П –±—Г–і—Г—В –Њ—Б—В–∞–≤–∞—В—М—Б—П –ґ–µ—Б—В–Ї–Є–Љ–Є —Б—В–Њ–ї—М–Ї–Њ –≤—А–µ–Љ–µ–љ–Є, —Б–Ї–Њ–ї—М–Ї–Њ –њ–Њ—В—А–µ–±—Г–µ—В—Б—П –і–ї—П —Б–љ–Є–ґ–µ–љ–Є—П –Є–љ—Д–ї—П—Ж–Є–Є –Ї —Ж–µ–ї–Є.¬ї

—Б–Љ. –Ш–љ—В–µ—А–≤—М—О –≠–ї—М–≤–Є—А—Л –Э–∞–±–Є—Г–ї–ї–Є–љ–Њ–є >>

–Т –Є—В–Њ–≥–µ –њ–Њ–Ј–Є—В–Є–≤ –њ–Њ —Д–∞–Ї—В—Г —Б–Њ—Е—А–∞–љ–µ–љ–Є—П –њ—А–Њ—Ж–µ–љ—В–љ–Њ–є —Б—В–∞–≤–Ї–Є –±—Л–ї –њ–Њ–ї–љ–Њ—Б—В—М—О –љ–Є–≤–µ–ї–Є—А–Њ–≤–∞–љ –Њ–ґ–Є–і–∞–љ–Є—П–Љ–Є –њ–Њ–≤—Л—И–µ–љ–Є—П –µ—С –љ–∞ –±–ї–Є–ґ–∞–є—И–µ–Љ –Ј–∞—Б–µ–і–∞–љ–Є–Є –¶–С –†–§.

–Т–Є–і–Є—В—Б—П, —З—В–Њ —Б—В–∞–≤–Ї–∞ –±—Л–ї–∞ –±—Л –њ–Њ–≤—Л—И–µ–љ–∞ —Г–ґ–µ —Б–µ–є—З–∞—Б, –љ–Њ —А–µ–≥—Г–ї—П—В–Њ—А –љ–µ —А–µ—И–Є–ї—Б—П –љ–∞—А—Г—И–Є—В—М —Н–є—Д–Њ—А–Є—О —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ –°–∞–љ–Ї—В-–Я–µ—В–µ—А–±—Г—А–≥—Б–Ї–Њ–≥–Њ —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–≥–Њ —Д–Њ—А—Г–Љ–∞.

–Х–¶–С –њ–Њ—И–µ–ї –њ—А–Њ—В–Є–≤–Њ–њ–Њ–ї–Њ–ґ–љ—Л–Љ –њ—Г—В–µ–Љ

–Ф–љ–µ–Љ —А–∞–љ–µ–µ –≤ —З–µ—В–≤–µ—А–≥ –Х–≤—А–Њ–њ–µ–є—Б–Ї–Є–є —Ж–µ–љ—В—А–∞–ї—М–љ—Л–є –±–∞–љ–Ї (–Х–¶–С) —Б–љ–Є–Ј–Є–ї –≤—Б–µ —В—А–Є –Ї–ї—О—З–µ–≤—Л–µ –њ—А–Њ—Ж–µ–љ—В–љ—Л–µ —Б—В–∞–≤–Ї–Є –љ–∞ 25 –±–∞–Ј–Є—Б–љ—Л—Е –њ—Г–љ–Ї—В–Њ–≤: –±–∞–Ј–Њ–≤–∞—П —Б—В–∞–≤–Ї–∞ –њ–Њ –Ї—А–µ–і–Є—В–∞–Љ —В–µ–њ–µ—А—М —Б–Њ—Б—В–∞–≤–ї—П–µ—В 4,25%, —Б—В–∞–≤–Ї–∞ –њ–Њ –і–µ–њ–Њ–Ј–Є—В–∞–Љ вАФ 3,75%, –њ–Њ –Љ–∞—А–ґ–Є–љ–∞–ї—М–љ—Л–Љ –Ї—А–µ–і–Є—В–∞–Љ вАФ 4,5%. –°–Љ—П–≥—З–µ–љ–Є–µ –і–µ–љ–µ–ґ–љ–Њ-–Ї—А–µ–і–Є—В–љ–Њ–є –њ–Њ–ї–Є—В–Є–Ї–Є (–Ф–Ъ–Я) –≥–ї–∞–≤–∞ —А–µ–≥—Г–ї—П—В–Њ—А–∞ –Ъ—А–Є—Б—В–Є–љ –Ы–∞–≥–∞—А–і –Њ–±—К—П—Б–љ–Є–ї–∞ –љ–∞–і–µ–ґ–љ–Њ—Б—В—М—О –Є —Г—Б—В–Њ–є—З–Є–≤–Њ—Б—В—М—О –Є–љ—Д–ї—П—Ж–Є–Њ–љ–љ—Л—Е –њ—А–Њ–≥–љ–Њ–Ј–Њ–≤. –Я–Њ –µ–µ –Њ—Ж–µ–љ–Ї–∞–Љ, –Є–љ—Д–ї—П—Ж–Є—П –≤ –µ–≤—А–Њ–Ј–Њ–љ–µ –±—Г–і–µ—В –Ї–Њ–ї–µ–±–∞—В—М—Б—П –≤–±–ї–Є–Ј–Є –љ—Л–љ–µ—И–љ–µ–≥–Њ —Г—А–Њ–≤–љ—П –і–Њ –Ї–Њ–љ—Ж–∞ 2024 –≥–Њ–і–∞. –Т–њ—А–Њ—З–µ–Љ, –і–Њ—Б—В–Є–ґ–µ–љ–Є–µ —Ж–µ–ї–µ–≤–Њ–≥–Њ –њ–Њ–Ї–∞–Ј–∞—В–µ–ї—П –≤ 2%, –Ї–∞–Ї —Б–ї–µ–і—Г–µ—В –Є–Ј –Њ–±–љ–Њ–≤–ї–µ–љ–љ–Њ–≥–Њ –Љ–∞–Ї—А–Њ–њ—А–Њ–≥–љ–Њ–Ј–∞, –Њ—В–Ї–ї–∞–і—Л–≤–∞–µ—В—Б—П –і–Њ 2026 –≥–Њ–і–∞. –Ъ–Њ–Љ–Љ–µ—А—Б–∞–љ—В–™ …

–У–µ–Њ–њ–Њ–ї–Є—В–Є—З–µ—Б–Ї–Є–є –≥—А–∞–і—Г—Б –µ—Й—С –≤—Л—И–µ

–Э–µ–і–µ–ї—О –љ–∞–Ј–∞–і –Ї–∞–Ј–∞–ї–Њ—Б—М, —З—В–Њ –≥–µ–Њ–њ–Њ–ї–Є—В–Є—З–µ—Б–Ї–Њ–µ –Њ–±–Њ—Б—В—А–µ–љ–Є–µ –і–Њ—Б—В–Є–≥–ї–Њ –ї–Њ–Ї–∞–ї—М–љ–Њ–≥–Њ –њ—А–µ–і–µ–ї–∞, –љ–Њ –љ–µ—В вА¶ –Ч–∞ –љ–µ–і–µ–ї—О –њ—А–Њ—В–Є–≤–Њ—Б—В–Њ—П–љ–Є–µ –≤ —Г–Ї—А–∞–Є–љ—Б–Ї–Њ–Љ –Ї–Њ–љ—Д–ї–Є–Ї—В–µ –њ–Њ–ї—Г—З–Є–ї–Њ –µ—Й–µ –Њ–і–љ–Є –≤–Є—В–Њ–Ї –Њ–±–Њ—Б—В—А–µ–љ–Є—П. –†–Є—В–Њ—А–Є–Ї–∞ –°–®–Р –Є –≥–ї–∞–≤ –µ–≤—А–Њ–њ–µ–є—Б–Ї–Є—Е —Б—В—А–∞–љ —Б—В–∞–љ–Њ–≤–Є—В—Б—П –≤—Б–µ –±–Њ–ї–µ–µ –≤–Њ–Є–љ—Б—В–≤–µ–љ–љ–Њ–є.

–Х–≤—А–Њ–њ–∞ —Б—В–∞–ї–∞ –Ј–∞–ї–Њ–ґ–љ–Є–Ї–Њ–Љ —Б–≤–Њ–µ–є –њ–Њ–ї–Є—В–Є–Ї–Є, –Є –њ—А–µ–≤—А–∞—Й–∞–µ—В—Б—П –њ–ї–Њ—Е–Њ–≥–Њ –Є–≥—А–Њ–Ї–∞ –≤ –њ–Њ–Ї–µ—А, –Ї–Њ—В–Њ—А—Л–є –њ—А–Є ¬Ђ—Б–ї–∞–±–Њ–є —А—Г–Ї–µ¬ї —Б–і–µ–ї–∞–ї –Ї—А—Г–њ–љ—Г—О —Б—В–∞–≤–Ї—Г –≤ –љ–∞–і–µ–ґ–і–µ –љ–∞–њ—Г–≥–∞—В—М –њ—А–Њ—В–Є–≤–љ–Є–Ї–∞, –љ–µ –љ–∞–њ—Г–≥–∞–ї, –Є —В–µ–њ–µ—А—М –≤—Л–љ—Г–ґ–і–µ–љ –≤—Б–µ —З—В–Њ –µ—Б—В—М –њ–Њ—Б—В–∞–≤–Є—В—М –љ–∞ –Њ–і–Є–љ –Ї–Њ–љ, –≤ –љ–∞–і–µ–ґ–і–µ —З—В–Њ –µ–≥–Њ –њ—А–Њ—В–Є–≤–љ–Є–Ї —Б–Ї–∞–ґ–µ—В ¬Ђ–њ–∞—Б¬ї.

–†–Њ–ї—М –°–®–Р —П—Б–љ–∞. –≠—В–∞ —Б—В—А–∞–љ–∞ –њ—Л—В–∞–µ—В—Б—П –≤—Л–ї–µ–Ј—В–Є –Є–Ј —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–≥–Њ –Ї—А–Є–Ј–Є—Б–∞, –≤ –Ї–Њ—В–Њ—А—Л–є –Ї–∞—В–Є—В—Б—П —Б —Г—Б–Ї–Њ—А–µ–љ–Є–µ–Љ. –Я–µ—А–≤–∞—П –Є –Т—В–Њ—А–∞—П –Љ–Є—А–Њ–≤—Л–µ –≤–Њ–є–љ—Л —Б—В–∞–ї–Є –і–ї—П –°–®–Р –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М—О –љ–µ –њ—А–Њ—Б—В–Њ –≤—Л–±—А–∞—В—М—Б—П –Є–Ј –≥–ї—Г–±–Њ–Ї–Њ–є —Н–Ї–Њ–љ–Њ–Љ–Є—З–µ—Б–Ї–Њ–є –і–µ–њ—А–µ—Б—Б–Є–Є, –љ–Њ –Є –Є—Б—В–Њ—З–љ–Є–Ї–Њ–Љ –±–Њ–ї—М—И–Њ–≥–Њ –Њ–±–Њ–≥–∞—Й–µ–љ–Є—П. –Я–Њ—З–µ–Љ—Г –±—Л –≤ —В—А–µ—В–Є–є —А–∞–Ј –љ–µ –њ–Њ–є—В–Є –њ–Њ –њ—А–Њ—В–Њ—А–µ–љ–љ–Њ–є –і–Њ—А–Њ–ґ–Ї–µ, –µ—Б–ї–Є –і–Њ —Н—В–Њ–≥–Њ –і–≤–∞–ґ–і—Л ¬Ђ–і–µ–ї–Њ –≤—Л–≥–Њ—А–µ–ї–Њ¬ї. –°–µ–є—З–∞—Б –°–®–Р –њ—Л—В–∞–µ—В—Б—П —Б—В–Њ–ї–Ї–љ—Г—В—М –ї–±–∞–Љ–Є –Х–≤—А–Њ–њ—Г –Є –†–Њ—Б—Б–Є—О, —Б–њ—А–Њ–≤–Њ—Ж–Є—А–Њ–≤–∞—В—М –љ–∞ –Х–≤—А–Њ–њ–µ–є—Б–Ї–Њ–Љ –Ї–Њ–љ—В–Є–љ–µ–љ—В–µ –Ґ—А–µ—В—М—О –Ь–Є—А–Њ–≤—Г—О –≤–Њ–є–љ—Г. –У–µ–Њ–њ–Њ–ї–Є—В–Є—З–µ—Б–Ї–∞—П —Б–Є—В—Г–∞—Ж–Є—П —А–∞–Ј–≤–Є–≤–∞–µ—В—Б—П –Є–Љ–µ–љ–љ–Њ –њ–Њ —Н—В–Њ–Љ—Г —Б—Ж–µ–љ–∞—А–Є—О, –Ї —Б–Њ–ґ–∞–ї–µ–љ–Є—О.

–Э–∞–њ–Њ–Љ–љ—О, —З—В–Њ –Њ–±–Њ—Б—В—А–µ–љ–Є–µ –£–Ї—А–∞–Є–љ—Б–Ї–Њ–≥–Њ –Ї–Њ–љ—Д–ї–Є–Ї—В–∞ –њ—А–Њ–Є–Ј–Њ—И–ї–Њ –њ–Њ—Б–ї–µ –њ—А–Є—Е–Њ–і–∞ –≤ –°–®–Р –Ї –≤–ї–∞—Б—В–Є –њ–∞—А—В–Є–Є –Ф–µ–Љ–Њ–Ї—А–∞—В–Њ–≤ –Њ—Б–µ–љ—М—О 2020 –≥–Њ–і–∞. –Х—Б–ї–Є –Њ–љ–Є –Њ—Б—В–∞–љ—Г—В—Б—П –≤–Њ –≤–ї–∞—Б—В–Є –њ–Њ—Б–ї–µ –≤—Л–±–Њ—А–Њ–≤ –≤ –°–®–Р –≤ –љ–Њ—П–±—А–µ 2024 –≥–Њ–і–∞, –Ґ—А–µ—В—М—П –Љ–Є—А–Њ–≤–∞—П –≤–Њ–є–љ–∞ —Б—В–∞–љ–µ—В —А–µ–∞–ї—М–љ–Њ—Б—В—М—О. –Ф–Њ —Н—В–Њ–≥–Њ –Љ–Њ–Љ–µ–љ—В–∞ —А–∞–Ј–ґ–Є–≥–∞—В—М –Љ–Є—А–Њ–≤—Г—О –≤–Њ–є–љ—Г –њ–Њ–Ї–∞ –µ—Й–µ –љ–µ—В —А–µ–Ј–Њ–љ–∞. –Ґ–∞–Ї –Ї–∞–Ї –њ—А–Њ–Є–≥—А–∞–є –Њ–љ–Є –≤—Л–±–Њ—А—Л, –≤—Б—П –њ—А–Є–±—Л–ї—М –Њ—В –≤–Њ–є–љ—Л –і–Њ—Б—В–∞–љ–µ—В—Б—П –Є—Е –Ј–∞–Ї–ї—П—В—Л–Љ –њ–Њ–ї–Є—В–Є—З–µ—Б–Ї–Є–Љ –Ї–Њ–љ–Ї—Г—А–µ–љ—В–∞–Љ –†–µ—Б–њ—Г–±–ї–Є–Ї–∞–љ—Ж–∞–Љ.

–Т—Б–њ–Њ–Љ–љ–Є–Љ –Є—Б—В–Њ—А–Є—О.

–°–Љ. –њ–Њ—Б–ї–µ–і–љ–Є–є –∞–±–Ј–∞—Ж –Є –≤–µ—Б—М –њ–Њ—Б—В –Њ—В 19 –Ь–∞—П 2020 –≥. Plan.ru >>

–Ю–ґ–Є–і–∞–љ–Є—П –Є –њ—А–Њ–≥–љ–Њ–Ј—Л *

–Т —Ж–µ–ї–Њ–Љ, —Б–Њ —Б—А–µ–і–љ–µ—Б—А–Њ—З–љ—Л–Љ –≥–Њ—А–Є–Ј–Њ–љ—В–Њ–Љ –ї—Г—З—И–µ —А—Л–љ–Ї–∞ –≤–Є–і—П—В—Б—П –±—Г–Љ–∞–≥–Є –Ї–Њ–Љ–њ–∞–љ–Є–є, —А–∞–±–Њ—В–∞—О—Й–Є—Е –љ–∞ –Т–Я–Ъ; —В–µ—Е, –±–Є–Ј–љ–µ—Б –Ї–Њ—В–Њ—А—Л—Е —Б—Д–Њ–Ї—Г—Б–Є—А–Њ–≤–∞–љ –љ–∞ –ї–Њ–Ї–∞–ї—М–љ–Њ–Љ —А—Л–љ–Ї–µ; –Ї–Њ–Љ–њ–∞–љ–Є–є –Є–Ј –љ–µ—Н–ї–∞—Б—В–Є—З–љ—Л—Е —Б–µ–Ї—В–Њ—А–Њ–≤ —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є –Ї –њ–Њ–Ї—Г–њ–Ї–∞–Љ —Б–Њ —Б—А–µ–і–љ–µ—Б—А–Њ—З–љ—Л–Љ –≥–Њ—А–Є–Ј–Њ–љ—В–Њ–Љ:

–Р–§–Ъ –°–Є—Б—В–µ–Љ–∞, VK, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј, –Ь–Ґ–°, –Р–Ї—А–Њ–љ, –§–Њ—Б–∞–≥—А–Њ, –Ь–Њ—Б–С–Є—А–ґ–∞, –Ь–∞–≥–љ–Є—В, X5, –Ы–µ–љ—В–∞, –Ю–Ј–Њ–љ, –Ь–Ь–Ъ, –Э–Ы–Ь–Ъ, –°–µ–≤–µ—А—Б—В–∞–ї—М, –†–Њ—Б—В–µ–ї–µ–Ї–Њ–Љ, –Ґ–Ь–Ъ, –Т–°–Ь–Я–Ю –Р–≤–Є—Б–Љ–∞, –Ю–Р–Ъ, –Ґ—А–∞–љ—Б–љ–µ—Д—В—М, –Ґ–Ь–Ъ.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є –Ї –Ј–∞–Ї—А—Л—В–Є—О –њ–Њ–Ј–Є—Ж–Є–є:

–ѓ–љ–і–µ–Ї—Б, –У–∞–Ј–њ—А–Њ–Љ, –Т–Ґ–С, –У–Ь–Ъ –Э–Њ—А–Є–ї—М—Б–Ї–Є–є –љ–Є–Ї–µ–ї—М, –Я–Њ–ї–Є–Љ–µ—В–∞–ї–ї, –Ь–µ—З–µ–ї.

* –Э–µ —П–≤–ї—П–µ—В—Б—П –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–є —А–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–µ–є.

–Ґ–µ—Е–∞–љ–∞–ї–Є–Ј

–†–∞–≤–љ–Њ–≤–µ—А–Њ—П—В–љ—Л –і–≤–∞ —Б—Ж–µ–љ–∞—А–Є—П –љ–∞ –љ–µ–і–µ–ї—О —Б 10 –і–Њ 14 –Є—О–љ—П:

– –Ї–Њ–љ—Б–Њ–ї–Є–і–∞—Ж–Є—П –Є–љ–і–µ–Ї—Б–Њ–≤ –љ–∞ —В–µ–Ї—Г—Й–µ–Љ —Г—А–Њ–≤–љ–µ;

– –≤—В–Њ—А–∞—П –≤–Њ–ї–љ–∞ –Ї–Њ—А—А–µ–Ї—Ж–Є–Є –Ї —Г—А–Њ–≤–љ—О 3000 –њ—Г–љ–Ї—В–Њ–≤ –њ–Њ –Є–љ–і–µ–Ї—Б—Г IMOX (-7%).

–Э–µ –Ј–∞–±—Л–≤–∞–µ–Љ, —З—В–Њ —В–Њ—А–≥–Є –љ–∞ —В–µ–Ї—Г—Й–µ–є –љ–µ–і–µ–ї–µ –±—Г–і—Г—В –њ—А–µ—А–≤–∞–љ—Л –≥–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л–Љ –њ—А–∞–Ј–і–љ–Є–Ї–Њ–Љ: 12 –Є—О–љ—П вАУ –Ф–µ–љ—М –†–Њ—Б—Б–Є–Є. –Т —Б—А–µ–і—Г —В–Њ–≥–Є –љ–∞ –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –±–Є—А–ґ–µ –љ–µ –њ—А–Њ–≤–Њ–і—П—В—Б—П. –Я–µ—А–µ–і —Б–µ—А–Є–µ–є –≤—Л—Е–Њ–і–љ—Л—Е –њ–Њ–Ї—Г–њ–Ї–Є –њ—А–Њ—Д—Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ –Љ–∞–ї–Њ–≤–µ—А–Њ—П—В–љ—Л. –Ф–∞ –Є —Б–∞–Љ–Є —В—А–µ–є–і–µ—А—Л —З–∞—Б—В–Њ –≤ —В–∞–Ї–Є–µ –љ–µ–і–µ–ї–Є –±–µ—А—Г—В –Њ—В–њ—Г—Б–Ї. –Т –Є—В–Њ–≥–µ –Є —А–Њ—Б—В–∞ –љ–µ –ґ–і–Є, –Є –ї–Є–Ї–≤–Є–і–љ–Њ—Б—В—М –љ–∞ –ї–Њ–Ї–∞–ї—М–љ–Њ–Љ —А—Л–љ–Ї–µ –Њ–ґ–Є–і–∞–µ—В—Б—П –Љ–Є–љ–Є–Љ–∞–ї—М–љ–∞—П.

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –≤ —Б–Є—Б—В–µ–Љ–µ XTick Professional.

–Ю–§–Ч

4 (—З–µ—В—Л—А–µ) –≥–Њ–і–∞ —Г–ґ–µ –Є–љ–і–µ–Ї—Б RGBI (–Ш–љ–і–µ–Ї—Б –У–Њ—Б—Г–і–∞—А—Б—В–≤–µ–љ–љ—Л—Е –Њ–±–ї–Є–≥–∞—Ж–Є–є, –Ю–§–Ч) –љ–∞—Е–Њ–і–Є—В—Б—П –≤ –љ–Є—Б—Е–Њ–і—П—Й–µ–Љ —В—А–µ–љ–і–µ: —Б –Љ–∞—П 2020 –њ–Њ –Љ–∞–є 2024 –≥–Њ–і–∞ (—Б–Љ. –≥—А–∞—Д–Є–Ї RGBI –љ–Є–ґ–µ). –Я–Њ–і–Њ–±–љ–Њ–≥–Њ –њ–µ—А–Є–Њ–і–∞ –і–µ–њ—А–µ—Б—Б–Є–Є –љ–∞ –і–Њ–ї–≥–Њ–≤–Њ–Љ —А—Л–љ–Ї–µ –≤ –љ–Њ–≤–µ–є—И–µ–є –Є—Б—В–Њ—А–Є–Є –†–Њ—Б—Б–Є–Є –љ–µ –±—Л–ї–Њ. –Ґ–µ—И—Г—Й–∞—П –і–Њ—Е–Њ–і–љ–Њ—Б—В—М –Ю–§–Ч –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є –і–Њ—Б—В–Є–≥–ї–∞ 16%. –Э–Њ –њ—А–µ–і–µ–ї–∞ –њ–µ—Б—Б–Є–Љ–Є–Ј–Љ—Г –љ–µ—В. –Ъ–Њ—В–Є—А–Њ–≤–Ї–Є –Ю–§–Ч –љ–µ –і–µ–Љ–Њ–љ—Б—В—А–Є—А—Г—О—В –њ—А–Є–Ј–љ–∞–Ї–Њ–≤ —А–∞–Ј–≤–Њ—А–Њ—В–∞ —В—А–µ–љ–і–∞.

–Ъ–∞–Ї—Г—О-—В–Њ —П—Б–љ–Њ—Б—В—М —Г—З–∞—Б—В–љ–Є–Ї–∞–Љ —А—Л–љ–Ї–∞ –Љ–Њ–≥—Г—В –і–∞—В—М –Є—В–Њ–≥–Є –Ј–∞—Б–µ–і–∞–љ–Є–µ –¶–С –†–§ –њ–Њ –њ—А–Њ—Ж–µ–љ—В–љ–Њ–є —Б—В–∞–≤–Ї–µ –≤ –±–ї–Є–ґ–∞–є—И—Г—О –њ—П—В–љ–Є—Ж—Г 7 –Є—О–љ—П.

–Э–∞–і–µ–ґ–і—Л –љ–∞ —Б–љ–Є–ґ–µ–љ–Є–µ —Б—В–∞–≤–Ї–Є –њ—А–∞–Ї—В–Є—З–µ—Б–Ї–Є –љ–µ –Њ—Б—В–∞–ї–Њ—Б—М. –Ю–њ—В–Є–Љ–Є—Б—В–Є—З–љ—Л–Љ –њ—А–Њ–≥–љ–Њ–Ј–Њ–Љ —Б—З–Є—В–∞–µ—В—Б—П —Г–ґ–µ —В–Њ—В, –≤ –Ї–Њ—В–Њ—А–Њ–Љ —Б—В–∞–≤–Ї–∞ –Њ—Б—В–∞–љ–µ—В—Б—П –љ–µ–Є–Ј–Љ–µ–љ–љ–Њ–є. –Т –њ—А–Њ—И–ї–Њ–Љ –Њ–±–Ј–Њ—А–µ –љ–∞ Plan.ru –Њ—Б–љ–Њ–≤–љ—Л–µ –≤–µ—Е–Є –Є –Ј–∞—П–≤–ї–µ–љ–Є—П –¶–С –њ–Њ —Н—В–Њ–є —В–µ–Љ–µ –±—Л–ї–Є –њ–µ—А–µ—З–Є—Б–ї–µ–љ—Л, –њ–Њ–≤—В–Њ—А—П—В—Б—П –љ–µ –±—Г–і–µ–Љ.

–°–≤–µ–ґ–∞—П –љ–Њ–≤–Њ—Б—В—М: —А—П–і –°–Ь–Ш –љ–∞–њ–Є—Б–∞–ї –Њ —В–Њ–Љ, —З—В–Њ –°–±–µ—А–±–∞–љ–Ї –њ–Њ–≤—Л—Б–Є–ї —Б—В–∞–≤–Ї–Є –њ–Њ —Б—А–Њ—З–љ—Л–Љ –≤–Ї–ї–∞–і–∞–Љ –і–Њ 18%… –њ—А–Є —Б—В–∞–≤–Ї–µ –¶–С 16%… –Э–Њ—А–Љ–∞–ї—М–љ–Њ–µ –ґ–µ –њ–Њ–ї–Њ–ґ–µ–љ–Є–µ –і–µ–ї, –Ї–Њ–≥–і–∞ —Б—В–∞–≤–Ї–∞ –љ–∞ –≥–Њ–і–Њ–≤–Њ–є –і–µ–њ–Њ–Ј–Є—В —З—Г—В—М –љ–Є–ґ–µ –њ—А–Њ—Ж–µ–љ—В–љ–Њ–є —Б—В–∞–≤–Ї–Є –¶–µ–љ—В—А–Њ–±–∞–љ–Ї–∞. –°–±–µ—А–±–∞–љ–Ї –Ј–∞–Ї–ї–∞–і—Л–≤–∞–µ—В—Б—П –љ–∞ —В–Њ, —З—В–Њ –¶–С –њ–Њ–≤—Л—Б–Є—В –Ї–ї—О—З–µ–≤—Г—О —Б—В–∞–≤–Ї—Г –і–Њ 18% ? –Ш–љ—В—А–Є–≥–∞ —Б–Њ—Е—А–∞–љ—П–µ—В—Б—П.

–Ъ—Г—А—Б —А—Г–±–ї—П –Ї –і–Њ–ї–ї–∞—А—Г

–Т—Л—Б–Њ–Ї–Є–є –њ—А–Њ—Ж–µ–љ—В вАУ –Ї–ї–∞—Б—Б–Є—З–µ—Б–Ї–Є–є —Д–∞–Ї—В–Њ—А —Г–Ї—А–µ–њ–ї–µ–љ–Є—П –Ї—Г—А—Б–∞ —А—Г–±–ї—П. –Я–Њ—Н—В–Њ–Љ—Г —Б—В—А–∞—В–µ–≥–Є–Є —Б–њ–µ–Ї—Г–ї—П—В–Є–≤–љ–Њ–є –њ–Њ–Ї—Г–њ–Ї–Є –≤–∞–ї—О—В—Л –≤–Є–і—П—В—Б—П —Б–Њ–Љ–љ–Є—В–µ–ї—М–љ—Л–Љ–Є –≤ —В–µ–Ї—Г—Й–Є–є –Љ–Њ–Љ–µ–љ—В. –£–њ—А–Њ—Й–µ–љ–љ–∞—П –∞—А–Є—Д–Љ–µ—В–Є–Ї–∞ –њ—А–Њ–≥–љ–Њ–Ј–Є—А–Њ–≤–∞–љ–Є—П –≤–∞–ї—О—В–љ—Л—Е –Ї—Г—А—Б–Њ–≤ –Њ—Б–љ–Њ–≤–∞–љ–∞ –љ–∞ –≤–∞–ї—О—В–љ–Њ–Љ —Б–≤–Њ–њ–µ: –Њ–і–љ–∞ –≤–∞–ї—О—В–∞ –њ—А–Њ—В–Є–≤ –і—А—Г–≥–Њ–є —Г–Ї—А–µ–њ–ї—П–µ—В—Б—П –љ–∞ —А–∞–Ј–љ–Є—Ж—Г –њ—А–Њ—Ж–µ–љ—В–љ—Л—Е —Б—В–∞–≤–Њ–Ї: 5,5% –њ–Њ –і–Њ–ї–ї–∞—А—Г, –њ—А–Њ—В–Є–≤ 16,0% –њ–Њ —А—Г–±–ї—О, –і–∞–µ—В –Њ—Ж–µ–љ–Ї—Г —В—А–µ–љ–і–∞ –љ–∞ —Г—А–Њ–≤–љ–µ 10% (~10 —А—Г–±.) –≤ –≥–Њ–і – —Г–Ї—А–µ–њ–ї–µ–љ–Є—П —А—Г–±–ї—П –Ї –і–Њ–ї–ї–∞—А—Г. –Ґ.–µ. –µ—Б–ї–Є –≤—Л—Б–Њ–Ї–∞—П –њ—А–Њ—Ж–µ–љ—В–љ–∞—П —Б—В–∞–≤–Ї–∞ –±—Г–і–µ—В –Ј–∞–Љ–Њ—А–Њ–ґ–µ–љ–∞ –¶–С –†–§ –і–Њ –Ї–Њ–љ—Ж–∞ –≥–Њ–і–∞, —В–Њ –Ї—Г—А—Б 80 вВљ/$ –Ї –љ–Њ–≤–Њ–Љ—Г –≥–Њ–і—Г –±—Г–і–µ—В –Њ–±—К–µ–Ї—В–Є–≤–љ—Л–Љ.

–†—Л–љ–Њ–Ї –∞–Ї—Ж–Є–є вАУ –≥—А–∞—Д–Є–Ї–Є –Є–љ–і–µ–Ї—Б–Њ–≤ –њ–Њ–Ї–∞–Ј—Л–≤–∞—О—В –љ–µ –≤—Б—О –њ—А–∞–≤–і—Г

–Э–µ—Б–Љ–Њ—В—А—П –љ–∞ —В–Њ, —З—В–Њ –µ—Й–µ –і–≤–µ –љ–µ–і–µ–ї–Є –љ–∞–Ј–∞–і —А–Њ—Б—Б–Є–є—Б–Ї–Є–є —А—Л–љ–Њ–Ї –∞–Ї—Ж–Є–є –Њ–±–љ–Њ–≤–ї—П–ї —Б–≤–Њ–є –≥–Њ–і–Њ–≤–Њ–є –Љ–∞–Ї—Б–Є–Љ—Г–Љ, —Б–µ–≥–Њ–і–љ—П –Њ–љ —Г–ґ–µ –љ–∞ 10% –љ–Є–ґ–µ. –Ґ–∞–Ї–Њ–µ –±—Л—Б—В—А–Њ–µ —Б–љ–Є–ґ–µ–љ–Є–µ –љ–µ –Ї–Њ–Љ—Д–Њ—А—В–љ–Њ. –Я–Њ—Б–ї–µ–і–љ–Є–є —А–∞–Ј –њ–Њ–і–Њ–±–љ—Л–µ –±—Л—Б—В—А—Л–µ —В–µ–Љ–њ—Л –њ–∞–і–µ–љ–Є—П —А—Л–љ–Ї–∞ –Љ—Л –≤–Є–і–µ–ї–Є –≤ —Б–µ–љ—В—П–±—А–µ 2022 –≥–Њ–і–∞ –љ–∞ –љ–Њ–≤–Њ—Б—В—П—Е –Њ –Љ–Њ–±–Є–ї–Є–Ј–∞—Ж–Є–Є.

–Я–Њ—В–µ–љ—Ж–Є–∞–ї –Ї–Њ—А—А–µ–Ї—Ж–Є–Є –≤–Є–і–Є—В—Б—П –і–Њ —Г—А–Њ–≤–љ—П –њ–Њ–і–і–µ—А–ґ–Ї–Є –њ–Њ –Є–љ–і–µ–Ї—Б—Г IMOEX –≤ —А–∞–є–Њ–љ–µ 3000 –њ—Г–љ–Ї—В–Њ–≤: —Н—В–Њ –µ—Й–µ -5% вА¶ – 7% –Њ—В —В–Ї—Г—Й–µ–≥–Њ —Г—А–Њ–≤–љ—П —А—Л–љ–Ї–∞.

–І—В–Њ –љ–µ —Г—З–Є—В—Л–≤–∞—О—В –Є–љ–і–µ–Ї—Б—Л: –і–Є–≤–Є–і–µ–љ–і–љ—Л–µ –Њ—В—Б–µ—З–Ї–Є. –°–µ–Ј–Њ–љ –і–Є–≤–Є–і–µ–љ–і–Њ–≤ –≤—Б—В—Г–њ–Є–ї –≤ –∞–Ї—В–Є–≤–љ—Г—О —Д–∞–Ј—Г. –Ш–љ–і–µ–Ї—Б –њ–ї–Њ–і–љ–Њ–є –і–Њ—Е–Њ–і–љ–Њ—Б—В–Є MCFTR (—Б —Г—З–µ—В–Њ–Љ –і–Є–≤–Є–і–µ–љ–і–Њ–≤) —Б –љ–∞—З–∞–ї–∞ –≥–Њ–і–∞ –Њ–±–≥–Њ–љ—П–µ—В –Є–љ–і–µ–Ї—Б IMOEX –њ—А–Є–Љ–µ—А–љ–Њ –љ–∞ 3%, –Є —Н—В–Њ—В —А–∞–Ј—А—Л–≤ –±—Г–і–µ—В —Г–≤–µ–ї–Є—З–Є–≤–∞—В—М—Б—П –љ–∞—А–∞—Б—В–∞—О—Й–Є–Љ–Є —В–µ–Љ–њ–∞–Љ–Є –≤ —В–µ—З–µ–љ–Є–µ –Є—О–љ—П-–∞–≤–≥—Г—Б—В–∞.

–Ф–ї—П —Б–њ—А–∞–≤–Ї–Є: –Є—Б—В–Њ—А–Є—З–µ—Б–Ї–∞—П –ґ–µ –і–Є–≤–Є–і–µ–љ–і–љ–∞—П –і–Њ—Е–Њ–і–љ–Њ—Б—В—М —А–Њ—Б—Б–Є–є—Б–Ї–Њ–≥–Њ —А—Л–љ–Ї–∞ –∞–Ї—Ж–Є–є (–њ–Њ –Є–љ–і–µ–Ї—Б—Г) —Б–Њ—Б—В–∞–≤–ї—П–µ—В –њ–Њ—А—П–і–Ї–∞ 7%. –∞–Љ–µ—А–Є–Ї–∞–љ—Б–Ї–Њ–≥–Њ —А—Л–љ–Ї–∞ –і–Њ 2%

–Я–ї–Њ—Е–Є–µ –љ–Њ–≤–Њ—Б—В–Є

–Э–µ –Є–Љ–µ–µ—В —Б–Љ—Л—Б–ї–∞ –≤ –і–µ—В–∞–ї—П—Е –њ–µ—А–µ—Б–Ї–∞–Ј—Л–≤–∞—В—М –њ—А–Њ–µ–Ї—В –њ–Њ–≤—Л—И–µ–љ–Є—П –љ–∞–ї–Њ–≥–Њ–≤, –њ—А–µ–і–ї–Њ–ґ–µ–љ–љ—Л–є –Ь–Є–љ—Д–Є–љ–Њ–Љ –љ–∞ –њ–Њ—И–µ–і—И–µ–є –љ–µ–і–µ–ї–µ. –Ш –љ–µ—В –Њ—Б–љ–Њ–≤–∞–љ–Є—П —Б–Њ–Љ–љ–µ–≤–∞—В—М—Б—П, —З—В–Њ –њ–Њ–њ—А–∞–≤–Ї–Є –±—Г–і—Г—В –њ—А–Є–љ—П—В—Л –≤ –њ–Њ–ї–љ–Њ–Љ –Њ–±—К–µ–Љ–µ. –°–ї–µ–і—Б—В–≤–Є–µ–Љ —Б—В–∞–љ–µ—В —В–Њ, —З—В–Њ –і–µ–љ–µ–ґ–љ—Л–µ —Б—А–µ–і—Б—В–≤–∞ –Ї–Њ—А–њ–Њ—А–∞—Ж–Є–є, –Ї–Њ—В–Њ—А—Л–µ —А–∞–љ–µ–µ –љ–∞–њ—А–∞–≤–ї—П–ї–Є—Б—М –љ–∞ —А–Њ—Б—В –Ї–∞–њ–Є—В–∞–ї–Є–Ј–∞—Ж–Є–Є –Є –≤—Л–њ–ї–∞—В—Л –і–Є–≤–Є–і–µ–љ–і–Њ–≤, —В–µ–њ–µ—А—М –±—Г–і—Г—В –њ–Њ–њ–Њ–ї–љ—П—В—М –≥–Њ—Б–±—О–і–ґ–µ—В. –Ґ–∞–Ї –ґ–µ, –Ї–∞–Ї –Є –љ–µ–Љ–∞–ї—Л–є –Њ—Б—В–∞—В–Њ–Ї –і–µ–љ–µ–ґ–љ—Л—Е —Б—А–µ–і—Б—В–≤ –±–Њ–≥–∞—В–Њ–є –њ—А–Њ—Б–ї–Њ–є–Ї–Є –љ–∞—Б–µ–ї–µ–љ–Є—П вАУ –Њ—Б–љ–Њ–≤–љ–Њ–є –≥—А—Г–њ–њ—Л –ї–Њ–Ї–∞–ї—М–љ—Л—Е –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤, —В–µ–њ–µ—А—М –њ–Њ–є–і–µ—В –љ–µ –љ–∞ –Є–љ–≤–µ—Б—В–Є—Ж–Є–Є, –∞ –љ–∞ –љ–∞–ї–Њ–≥–Є.

–Ю–±—Й–∞—П –Њ—Ж–µ–љ–Ї–∞ —Б—А–µ–і—Б—В–≤, –Ї–Њ—В–Њ—А—Л–µ –њ–ї–∞–љ–Є—А—Г–µ—В –≤—Л—А—Г—З–Є—В—М –Ь–Є–љ—Д–Є–љ –Њ—В –љ–∞–ї–Њ–≥–Њ–≤–Њ–є —А–µ—Д–Њ—А–Љ—Л +2,6 вВљ —В—А–ї–љ. –≤ 2025 –≥–Њ–і—Г. –Ш–Ј –љ–Є—Е 1,6 —В—А–ї–љ –њ—А–Є–і–µ—В—Б—П –љ–∞ —А–Њ—Б—В —Б—В–∞–≤–Ї–Є –љ–∞–ї–Њ–≥–∞ –љ–∞ –њ—А–Є–±—Л–ї—М. –Я–Њ–≤—Л—И–µ–љ–Є–µ –Э–Ф–§–Ы –і–∞—Б—В 533 –Љ–ї—А–і. –Я—А–µ–і–њ–Њ–ї–Њ–ґ–Є–Љ, —З—В–Њ –Є–Ј –Є–Ј—К—П—В—Л—Е –Є–Ј —Н–Ї–Њ–љ–Њ–Љ–Є–Ї–Є 2,6 вВљ —В—А–ї–љ, 1 вВљ —В—А–ї–љ. –Љ–Њ–≥ –±—Л –њ—А—П–Љ–Њ –Є–ї–Є –Ї–Њ—Б–≤–µ–љ–љ–Њ –њ–Њ–є—В–Є –љ–∞ —А–Њ—Б—В –Ї–∞–њ–Є—В–∞–ї–Є–Ј–∞—Ж–Є–Є —А–Њ—Б—Б–Є–є—Б–Ї–Њ–≥–Њ —Д–Њ–љ–і–Њ–≤–Њ–≥–Њ —А—Л–љ–Ї–∞. –£—З–Є—В—Л–≤–∞—П, —З—В–Њ —В–µ–Ї—Г—Й–∞—П –Ї–∞–њ–Є—В–∞–ї–Є–Ј–∞—Ж–Є—П –Є–љ–і–µ–Ї—Б–∞ IMOEX 5,6 —В—А–ї–љ., 1 —В—А–ї–љ —Н—В–Њ 17% –љ–µ–і–Њ–њ–Њ–ї—Г—З–µ–љ–љ–Њ–≥–Њ —А–Њ—Б—В–∞ –Ї–∞–њ–Є—В–∞–ї–Є–Ј–∞—Ж–Є–Є –Ј–∞ –≥–Њ–і.

–•–Њ—А–Њ—И–Є–µ –љ–Њ–≤–Њ—Б—В–Є

–Ґ–µ–Љ, –Ї—В–Њ –њ—А–Њ—И–µ–ї ¬Ђ–°–µ–Љ—М –Ї—А—Г–≥–Њ–≤ –∞–і–∞¬ї –і–µ–ї–∞—П –і–µ–њ–Њ–Ј–Є—В–∞—А–љ—Л–є –њ–µ—А–µ–≤–Њ–і –±—Г–Љ–∞–≥ –Њ—В –Њ–љ–Њ–≥–Њ –±—А–Њ–Ї–µ—А–∞ –Ї –і—А—Г–≥–Њ–Љ—Г —Б—В–∞–љ–µ—В —В–µ–њ–ї–µ–µ –Њ—В –љ–Њ–≤–Њ—Б—В–Є, —З—В–Њ –њ—А–Є–љ—П—В—Л –Є –њ–Њ–і–њ–Є—Б–∞–љ—Л –Я—А–µ–Ј–Є–і–µ–љ—В–Њ–Љ –Є–Ј–Љ–µ–љ–µ–љ–Є—П –≤ –Э–∞–ї–Њ–≥–Њ–≤—Л–є –Ї–Њ–і–µ–Ї—Б –Є –Ч–∞–Ї–Њ–љ –Њ —А—Л–љ–Ї–µ —Ж–µ–љ–љ—Л—Е –±—Г–Љ–∞–≥, –Ї–Њ—В–Њ—А—Л–µ —Г—Б—В–∞–љ–∞–≤–ї–Є–≤–∞—О—В, —З—В–Њ —Б 1 —П–љ–≤–∞—А—П 2025 –≥–Њ–і–∞ –њ–Њ—П–≤–Є—В—Б—П –≤–Њ–Ј–Љ–Њ–ґ–љ–Њ—Б—В—М –њ–µ—А–µ–і–∞—З–Є –Є–љ—Д–Њ—А–Љ–∞—Ж–Є–Є, –њ–Њ–і—В–≤–µ—А–ґ–і–∞—О—Й–µ–є —А–∞—Б—Е–Њ–і—Л –Є–љ–≤–µ—Б—В–Њ—А–∞ –љ–∞ –њ—А–Є–Њ–±—А–µ—В–µ–љ–Є–µ —Ж–µ–љ–љ—Л—Е –±—Г–Љ–∞–≥ –Њ—В –Њ–і–љ–Њ–≥–Њ –±—А–Њ–Ї–µ—А–∞ –Ї –і—А—Г–≥–Њ–Љ—Г —Б –Є—Б–њ–Њ–ї—М–Ј–Њ–≤–∞–љ–Є–µ–Љ —Б–Є—Б—В–µ–Љ—Л —Н–ї–µ–Ї—В—А–Њ–љ–љ–Њ–≥–Њ –і–Њ–Ї—Г–Љ–µ–љ—В–Њ–Њ–±–Њ—А–Њ—В–∞. –С—А–Њ–Ї–µ—А –±—Г–і–µ—В –Њ–±—П–Ј–∞–љ –њ–µ—А–µ–і–∞—В—М –Є–Љ–µ—О—Й–Є–µ—Б—П —Г –љ–µ–≥–Њ —Б–≤–µ–і–µ–љ–Є—П —А–∞—Б—Е–Њ–і–∞—Е –Є–љ–≤–µ—Б—В–Њ—А–∞, —Б–≤—П–Ј–∞–љ–љ—Л—Е —Б –њ—А–Є–Њ–±—А–µ—В–µ–љ–Є–µ–Љ –±—Г–Љ–∞–≥, –і—А—Г–≥–Њ–Љ—Г –±—А–Њ–Ї–µ—А—Г –љ–µ –њ–Њ–Ј–і–љ–µ–µ 30 –і–љ–µ–є –њ–Њ –Ј–∞—П–≤–ї–µ–љ–Є—О –Њ—В —Д–Є–Ј–Є—З–µ—Б–Ї–Њ–≥–Њ –ї–Є—Ж–∞. –Ш—Б—В–Њ—З–љ–Є–Ї …

–°–µ–љ—В–Є–Љ–µ–љ—В—Л

–°–µ–љ—В–Є–Љ–µ–љ—В—Л –Њ—Б—В–∞—О—В—Б—П –љ–µ–≥–∞—В–Є–≤–љ—Л–Љ–Є. –Ъ —Н—В–Њ–Љ—Г –њ—А–µ–і—А–∞—Б–њ–Њ–ї–∞–≥–∞–µ—В:

– —А–Є—Б–Ї –њ–Њ–≤—Л—И–µ–љ–Є—П –њ—А–Њ—Ж–µ–љ—В–љ–Њ–є —Б—В–∞–≤–Ї–Є –¶–С;

– –≤–Њ–µ–љ–љ–Њ-–њ–Њ–ї–Є—В–Є—З–µ—Б–Ї–∞—П —А–Є—В–Њ—А–Є–Ї–∞, –Є–і—Г—Й–∞—П –њ–Њ –њ—Г—В–Є —Н—Б–Ї–∞–ї–∞—Ж–Є–Є;

– –љ–Њ–≤–Њ—Б—В–Є –Њ –њ–Њ–≤—Л—И–µ–љ–Є–Є –љ–∞–ї–Њ–≥–Њ–≤.

–Э–∞–і–µ–ґ–і–∞ –љ–∞ –ї—Г—З—И–µ–µ

–Т –Є—О–ї–µ –Љ–Њ–ґ–љ–Њ –ґ–і–∞—В—М —Б–Љ–µ–љ—Л —А—Л–љ–Њ—З–љ–Њ–≥–Њ —В—А–µ–љ–і–∞ –љ–∞ –њ–Њ–Ј–Є—В–Є–≤–љ—Л–є. –Ю—Б–љ–Њ–≤–∞–љ–Є—П–Љ –Ї —В–∞–Ї–Є–Љ –Њ–ґ–Є–і–∞–љ–Є—П–Љ —П–≤–ї—П—О—В—Б—П:

1. –°–≤–Њ—А–∞—З–Є–≤–∞–љ–Є–µ –њ—А–Њ–≥—А–∞–Љ–Љ—Л –ї—М–≥–Њ—В–љ–Њ–є –Є–њ–Њ—В–µ–Ї–Є —Б 01 –Є—О–ї—П. –Ш –і–µ–љ—М–≥–Є, –Ї–Њ—В–Њ—А—Л–µ –Љ–Њ–≥–ї–Є –±—Л –±—Л—В—М –∞–±—Б–Њ—А–±–Є—А–Њ–≤–∞–љ—Л –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В–Є –њ–Њ–є–і—Г—В —З–∞—Б—В–Є—З–љ–Њ –љ–∞ —А—Л–љ–Њ–Ї –∞–Ї—Ж–Є–є.

2. –Я–Є–Ї –і–Є–≤–Є–і–µ–љ–і–љ—Л—Е –Њ—В—Б–µ—З–µ–Ї –њ—А–Є—Е–Њ–і–Є—В—Б—П –љ–∞ –Є—О–ї—М. –Я—А–Є–Љ–µ—А–љ–Њ 80% –Њ—В –≤—Б–µ—Е —Б—А–µ–і—Б—В–≤ –њ–Њ—Б—В—Г–њ–∞—О—Й–Є—Е –љ–∞ —Б—З–µ—В–∞ —З–∞—Б—В–љ—Л—Е –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ –Є–і–µ—В –љ–∞ —А–µ–Є–љ–≤–µ—Б—В–Є—Ж–Є–Є.

3. –Э–µ –Ј–∞–±—Л–≤–∞–µ–Љ, —З—В–Њ —А–Њ—Б—Б–Є–є—Б–Ї–Є–µ –Њ–ї–Є–≥–∞—А—Е–Є —В–µ–њ–µ—А—М –≤–Љ–µ—Б—В–Њ —В–Њ–≥–Њ, —З—В–Њ–±—Л —В—А–∞—В–Є—В—М –і–µ–љ—М–≥ –љ–∞ –Ї—А–∞—Б–Є–≤—Г—О –ґ–Є–Ј–љ—М –Ј–∞ —А—Г–±–µ–ґ–Њ–Љ –≤—Л–љ—Г–ґ–і–µ–љ—Л –Є–љ–≤–µ—Б—В–Є—А–Њ–≤–∞—В—М –≤ –†–Њ—Б—Б–Є–Є, –≤ —В–Њ–Љ —З–Є—Б–ї–µ –Є –љ–∞ –ї–Њ–Ї–∞–ї—М–љ–Њ–Љ —Д–Њ–љ–і–Њ–≤–Њ–Љ —А—Л–љ–Ї–µ. –Я–Њ—Б–ї–µ –і–Є–≤–Є–і–µ–љ–і–љ—Л—Е –≤—Л–њ–ї–∞—В, –љ–∞ –њ–Њ–Ї—Г–њ–Ї—Г –∞–Ї—Ж–Є–є –і–µ–љ–µ–≥ –њ–Њ–є–і–µ—В –±–Њ–ї—М—И–µ, —З–µ–Љ –≤ –њ—А–Њ—И–ї—Л–µ –≥–Њ–і—Л.

–Ю–ґ–Є–і–∞–љ–Є—П –Є –њ—А–Њ–≥–љ–Њ–Ј—Л *

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є –Ї –њ–Њ–Ї—Г–њ–Ї–∞–Љ —Б–Њ —Б—А–µ–і–љ–µ—Б—А–Њ—З–љ—Л–Љ –≥–Њ—А–Є–Ј–Њ–љ—В–Њ–Љ:

–Р–§–Ъ –°–Є—Б—В–µ–Љ–∞, VK, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј, –Ь–Ґ–°, –Р–Ї—А–Њ–љ, –§–Њ—Б–∞–≥—А–Њ, –Ь–Њ—Б–С–Є—А–ґ–∞, –Ь–∞–≥–љ–Є—В, X5, –Ы–µ–љ—В–∞, –Ю–Ј–Њ–љ, –Ь–Ь–Ъ, –Э–Ы–Ь–Ъ, –°–µ–≤–µ—А—Б—В–∞–ї—М, –†–Њ—Б—В–µ–ї–µ–Ї–Њ–Љ, –Ґ–Ь–Ъ, –Т–°–Ь–Я–Ю –Р–≤–Є—Б–Љ–∞, –Ю–Р–Ъ, –Ґ—А–∞–љ—Б–љ–µ—Д—В—М, –Ґ–Ь–Ъ.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є –Ї –Ј–∞–Ї—А—Л—В–Є—О –њ–Њ–Ј–Є—Ж–Є–є:

–ѓ–љ–і–µ–Ї—Б, –У–∞–Ј–њ—А–Њ–Љ, –Т–Ґ–С, –У–Ь–Ъ –Э–Њ—А–Є–ї—М—Б–Ї–Є–є –љ–Є–Ї–µ–ї—М, –Я–Њ–ї–Є–Љ–µ—В–∞–ї–ї, –Ь–µ—З–µ–ї.

* –Э–µ —П–≤–ї—П–µ—В—Б—П –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–є —А–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–µ–є.

–У—А–∞—Д–Є–Ї–Є

–Ш–љ–і–µ–Ї—Б –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –±–Є—А–ґ–Є IMOEX –њ—А–Њ–±–Є–ї –њ–Њ–і–і–µ—А–ґ–Ї—Г –њ–Њ –Ь–Р200 –≤ —А–∞–є–Њ–љ–µ –Є –і–≤–Є–ґ–µ—В—Б—П –і–∞–ї—М—И–µ –Ї —Б–ї–µ–і—Г—О—Й–µ–є –њ–Њ–і–і–µ—А–ґ–Ї–µ –≤ —А–∞–є–Њ–љ–µ 3000 –њ—Г–љ–Ї—В–Њ–≤. –Ю–Ї–Њ–љ—З–∞–љ–Є–µ –Ї–Њ—А—А–µ–Ї—Ж–Є–Є –њ—А–Њ–≥–љ–Њ–Ј–Є—А—Г–µ—В—Б—П –≤–Њ –≤—В–Њ—А–Њ–є –њ–Њ–ї–Њ–≤–Є–љ–µ –Є—О–љ—П.

–Т–µ—А–Њ—П—В–љ–Њ—Б—В—М –њ—А–Њ–≥–љ–Њ–Ј–∞ –љ–∞ —Б–љ–Є–ґ–µ–љ–Є–µ —А–Њ—Б—Б–Є–є—Б–Ї–Њ–≥–Њ —А—Л–љ–Ї–∞ –∞–Ї—Ж–Є–є —Г—Б–Є–ї–Є–≤–∞—О—В –љ–Є—Б—Е–Њ–і—П—Й–Є–µ —В–µ–Ї—Г—Й–Є–µ —В—А–µ–љ–і—Л –њ–Њ –Ј–Њ–ї–Њ—В—Г –Є –љ–µ—Д—В–Є, —Б –Ї–Њ—В–Њ—А—Л–Љ–Є —Г –љ–∞—Б —В—А–∞–і–Є—Ж–Є–Њ–љ–љ–Њ –≤—Л—Б–Њ–Ї–∞—П –Ї–Њ—А—А–µ–ї—П—Ж–Є—П.

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –≤ —Б–Є—Б—В–µ–Љ–µ XTick Professional.

–Т –Њ—З–µ—А–µ–і–љ–Њ–є —А–∞–Ј –њ–Њ–і—В–≤–µ—А–і–Є–ї–Њ—Б—М –Љ–Њ–µ –ї–Є—З–љ–Њ–µ –Љ–љ–Њ–≥–Њ–ї–µ—В–љ–µ–µ –љ–∞–±–ї—О–і–µ–љ–Є–µ, —З—В–Њ —В—А–µ–љ–і —А–Њ—Б—В–∞ –љ–∞ —А–Њ—Б—Б–Є–є—Б–Ї–Њ–Љ —А—Л–љ–Ї–µ –∞–Ї—Ж–Є–є –і–ї–Є—В—Б—П –њ–Њ–ї—В–Њ—А–∞ –≥–Њ–і–∞. –Э–∞—З–∞–≤—И–∞—П—Б—П –≤ –∞–њ—А–µ–ї–µ –Ї–Њ–љ—Б–Њ–ї–Є–і–∞—Ж–Є—П, –Ї–Њ—В–Њ—А–∞—П –≤ –Љ–∞–µ —Б–Ї–∞—В–Є–ї–∞—Б—М –Ї –Ї–Њ—А—А–µ–Ї—Ж–Є–Є – –µ—Й–µ –Њ–і–љ–Њ —Н—В–Њ–Љ—Г –њ–Њ–і—В–≤–µ—А–ґ–і–µ–љ–Є–µ: —Б –Ю–Ї—В—П–±—А—П 2022 –њ–Њ –Ь–∞—А—В 2024 —В—А–µ–љ–і —А–Њ—Б—В–∞ –њ—А–Њ–і–µ—А–ґ–∞–ї—Б—П —А–Њ–≤–љ–Њ 18 –Љ–µ—Б—П—Ж–µ–≤.

–Э–∞ —В–µ–Ї—Г—Й–Є–є –Љ–Њ–Љ–µ–љ—В –Ї–Њ—А—А–µ–Ї—Ж–Є—П –≤–Є–і–Є—В—Б—П, –Ї–∞–Ї —В–µ—Е–љ–Є—З–µ—Б–Ї–∞—П, –Є –љ–µ –±–Њ–ї–µ —В–Њ–≥–Њ.

DOWNSIDE –Є–Љ–µ–µ—В –≤–µ—А–Њ—П—В–љ—Г—О —Ж–µ–ї—М 3000 –њ—Г–љ–Ї—В–Њ–≤ –њ–Њ –Є–љ–і–µ–Ї—Б—Г IMOEX, —Н—В–Њ –њ—А–Є–Љ–µ—А–љ–Њ -15% –Њ—В –Љ–∞–Ї—Б–Є–Љ—Г–Љ–Њ–≤ 2024 –≥–Њ–і–∞.

–Я–Њ–≤–Њ–і–Њ–Љ, —Б–њ—А–Њ–≤–Њ—Ж–Є—А–Њ–≤–∞–≤—И–Є–Љ –Ї–Њ—А—А–µ–Ї—Ж–Є—О, —Б—В–∞–ї–∞ —Б–µ—А–Є—П –љ–µ–≥–∞—В–Є–≤–љ—Л—Е –Ј–∞—П–≤–ї–µ–љ–Є–є –¶–С:

1. 26 –Р–њ—А–µ–ї—П –Ъ–Њ–Љ–Љ–µ–љ—В–∞—А–Є–Є –¶–С –њ–Њ –Є—В–Њ–≥–∞–Љ –Ј–∞—Б–µ–і–∞–љ–Є—П –њ–Њ –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–µ, –≥–і–µ —Г—З–∞—Б—В–љ–Є–Ї–∞–Љ —А—Л–љ–Ї–∞ –њ—А—П–Љ–Њ —Б–Ї–∞–Ј–∞–ї–Є –Њ —В–Њ–Љ, —З—В–Њ –љ–µ —Б—В–Њ–Є—В –ґ–і–∞—В—М —Б–Ї–Њ—А–Њ–≥–Њ —Б–љ–Є–ґ–µ–љ–Є—П –њ—А–Њ—Ж–µ–љ—В–∞ (—Б–Љ. –¶–С –†–§ …)

2. 13 –Ь–∞—П –≤—Л—И–µ–ї –њ–µ—Б—Б–Є–Љ–Є—Б—В–Є—З–љ—Л–є –Ї–Њ–Љ–Љ–µ–љ—В–∞—А–Є–є –¶–С, –≥–і–µ —З–µ—А–љ—Л–Љ –њ–Њ –±–µ–ї–Њ–Љ—Г –±—Л–ї —Г–Ї–∞–Ј–∞–љ –і–Є–∞–њ–∞–Ј–Њ–љ –њ–Њ —Б—В–∞–≤–Ї–µ –љ–∞ 2024 –≥–Њ–і 15 вАУ 16% (—Б–Љ. Plan.ru …)

3. 22 –Ь–∞—П –Ї–Њ–љ—В—А–Њ–ї—М–љ—Л–є –≤—Л—Б—В—А–µ–ї –≤ –≥–Њ–ї–Њ–≤—Г —А—Л–љ–Ї—Г —Б–і–µ–ї–∞–ї –Ј–∞–Љ–њ—А–µ–і –¶–С (—Д–∞–Љ–Є–ї–Є—П –Ї–Њ—В–Њ—А–Њ–≥–Њ —П–≤–ї—П–µ—В—Б—П –≤ —В–µ–Ї—Г—Й–µ–Љ –Ї–Њ–љ—В–µ–Ї—Б—В–µ —Ж–Є–љ–Є—З–љ–Њ–є –Є–Ј–і–µ–≤–Ї–Њ–є –і–ї—П –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤) –≥-–љ –Ч–Р–С–Ю–Ґ–Ъ–Ш–Э –Ј–∞–±–Њ—В–ї–Є–≤–Њ –њ—А–µ–і—Г–њ—А–µ–і–Є–ї, —З—В–Њ —Г –¶–С –≤–Є–і–Є—В –∞—А–≥—Г–Љ–µ–љ—В—Л –≤ –њ–Њ–ї—М–Ј—Г —Б–Њ—Е—А–∞–љ–µ–љ–Є—П –ґ–µ—Б—В–Ї–Њ–є –Ф–Ъ–Я –≤ —В–µ—З–µ–љ–Є–µ –њ—А–Њ–і–Њ–ї–ґ–Є—В–µ–ї—М–љ–Њ–≥–Њ –≤—А–µ–Љ–µ–љ–Є, –Є –њ—А–µ–і–њ–Њ–ї–Њ–ґ–Є–ї, —З—В–Њ –љ–∞ –Є—О–љ—М—Б–Ї–Њ–Љ –Ј–∞—Б–µ–і–∞–љ–Є–Є –±—Г–і–µ—В –њ—А–µ–і–Љ–µ—В–љ–Њ —А–∞—Б—Б–Љ–∞—В—А–Є–≤–∞—В—М—Б—П –∞–ї—М—В–µ—А–љ–∞—В–Є–≤–љ—Л–є —Б—Ж–µ–љ–∞—А–Є–є: –њ–Њ–≤—Л—И–µ–љ–Є–µ –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–Є –≤–Љ–µ—Б—В–Њ –µ–µ —Б–Њ—Е—А–∞–љ–µ–љ–Є—П –љ–∞ —В–µ–Ї—Г—Й–µ–Љ —Г—А–Њ–≤–љ–µ.

–Ц–і–µ–Љ –Њ—З–µ—А–µ–і–љ–Њ–≥–Њ –Ј–∞—Б–µ–і–∞–љ–Є—П –¶–С –њ–Њ –Ї–ї—О—З–µ–≤–Њ–є —Б—В–∞–≤–Ї–µ, –Ї–Њ—В–Њ—А–Њ–µ —Б–Њ—Б—В–Њ–Є—В—Б—П 7 –Ш—О–љ—П. –Ф–Њ —Н—В–Њ–≥–Њ –Љ–Њ–Љ–µ–љ—В–∞ –≤—А—П–і –ї–Є —Б—В–Њ–Є—В –ґ–і–∞—В—М —А–∞–Ј–≤–Њ—А–Њ—В–∞ —А—Л–љ–Ї–∞ –≤–≤–µ—А—Е.

–°–µ–љ—В–Є–Љ–µ–љ—В—Л

–Т —Ж–µ–ї–Њ–Љ –ґ–µ, –љ–∞ –њ–µ—А–≤–Њ–µ –Љ–µ—Б—В–Њ –≤ –њ—А–Њ–≥–љ–Њ–Ј–Є—А–Њ–≤–∞–љ–Є–Є —В—А–µ–љ–і–∞ —Б–µ–є—З–∞—Б –≤—Л—Е–Њ–і–Є—В –Њ—Ж–µ–љ–Ї–∞ —Б–µ–љ—В–Є–Љ–µ–љ—В–Њ–≤ —Г—З–∞—Б—В–љ–Є–Ї–Њ–≤ —А—Л–љ–Ї–∞ вАУ –Њ—Ж–µ–љ–Ї–∞ –љ–∞—Б—В—А–Њ–µ–љ–Є–є.

–У–ї–∞–≤–љ—Л–Љ –∞–љ—В–Є–≥–µ—А–Њ–µ–Љ, –Ї–Њ—В–Њ—А—Л–є –њ–Њ–і–Ї–Њ—Б–Є–ї –Њ–њ—В–Є–Љ–Є–Ј–Љ –Є–љ–≤–µ—Б—В–Њ—А–Њ–≤ —Б—В–∞–ї –¶–С (–Њ–± —Н—В–Њ–Љ –±—Л–ї–Њ –љ–∞–њ–Є—Б–∞–љ–Њ –≤—Л—И–µ).

–Ъ—А–Њ–Љ–µ —В–Њ–≥–Њ. –Я—А–Є –Њ—Ж–µ–љ–Ї–µ —Б–µ–љ—В–Є–Љ–µ–љ—В–Њ–≤ –љ–µ —Б—В–Њ–Є—В —Б–±—А–∞—Б—Л–≤–∞—В—М —Б–Њ —Б—З–µ—В–Њ–≤ –Є —В–µ–Ї—Г—Й–Є–є –≤–Њ–µ–љ–љ–Њ-–њ–Њ–ї–Є—В–Є—З–µ—Б–Ї–Є–є –Ї–Њ–љ—В–µ–Ї—Б—В. –†–Є—В–Њ—А–Є–Ї–∞ —Б—В–Њ—А–Њ–љ —Г–Ї—А–∞–Є–љ—Б–Ї–Њ–≥–Њ –Ї–Њ–љ—Д–ї–Є–Ї—В–∞, –≥–Њ–≤–Њ—А–Є—В –Њ–± —Н—Б–Ї–∞–ї–∞—Ж–Є–Є. –°–Њ–±—Л—В–Є—П —А–∞–Ј–≤–Є–≤–∞—О—В—Б—П –Њ—В –њ–ї–Њ—Е–Њ–≥–Њ –Ї —Е—Г–і—И–µ–Љ—Г. –Т —В–∞–Ї–Є—Е —Г—Б–ї–Њ–≤–Є—П—Е –і—Г–Љ–∞—О—В –љ–µ –Њ–± –Є–љ–≤–µ—Б—В–Є—Ж–Є—П—Е, –∞ –Њ —В–Њ–Љ, —З—В–Њ–±—Л —Б–Њ—Е—А–∞–љ–Є—В—М —В–Њ, —З—В–Њ –µ—Б—В—М вАУ –Њ –Ј–∞—Й–Є—В–љ—Л—Е —Б—В—А–∞—В–µ–≥–Є—П—Е: –і–µ–њ–Њ–Ј–Є—В—Л, –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В—М, –Ј–Њ–ї–Њ—В–Њ.

–ѓ–љ–і–µ–Ї—Б

–°–Є—В—Г–∞—Ж–Є—П —Б –Њ–±–Љ–µ–љ–Њ–Љ –∞–Ї—Ж–Є–є Yandex N.V. –љ–∞ –Ь–Ъ–Я–Р–Ю ¬Ђ–ѓ–љ–і–µ–Ї—Б¬ї –Є —Г—З–∞—Б—В–Є–µ –≤ —Н—В–Њ–Љ –Ч–Я–Ш–§–∞ ¬Ђ–Ъ–Њ–љ—Б–Њ—А—Ж–Є—Г–Љ. –Я–µ—А–≤—Л–є¬ї –љ–∞—Б—В–Њ–ї—М–Ї–Њ –љ–µ–њ—А–Њ–Ј—А–∞—З–љ–∞, —З—В–Њ –љ–∞ —Г–Љ –њ—А–Є—Е–Њ–і–Є—В —В–Њ–ї—М–Ї–Њ –Њ–і–Є–љ —Н–њ–Є—В–µ—В вАУ –∞—Д–µ—А–∞. –Ь–Њ–ґ–љ–Њ –ґ–і–∞—В—М –ї—О–±–Њ–≥–Њ –њ–Њ–і–≤–Њ—Е–∞: –љ–µ—Б–њ—А–∞–≤–µ–і–ї–Є–≤–Њ–≥–Њ –Ї–Њ—Н—Д—Д–Є—Ж–Є–µ–љ—В–∞ –Њ–±–Љ–µ–љ–∞; —А–∞–Ј–і–µ–ї–µ–љ–Є—П –±–Є–Ј–љ–µ—Б–∞ –љ–∞ –љ–Є–Ј–Ї–Њ–њ—А–Є–±—Л–ї—М–љ—Л–є –њ—Г–±–ї–Є—З–љ—Л–є –Є –≤—Л—Б–Њ–Ї–Њ–і–Њ—Е–Њ–і–љ—Л–є –љ–µ–њ—Г–±–ї–Є—З–љ—Л–є; –≤–њ–ї–Њ—В—М –і–Њ –њ–Њ–ї–љ–Њ–≥–Њ –і–µ–ї–Є—Б—В–Є–љ–≥–∞ –Є –њ—А–Є–љ—Г–і–Є—В–µ–ї—М–љ–Њ –≤—Л–Ї—Г–њ–∞ –±—Г–Љ–∞–≥ –ѓ–љ–і–µ–Ї—Б —Г —А–Њ–Ј–љ–Є—З–љ—Л—Е –і–µ—А–ґ–∞—В–µ–ї–µ–є. –Э–µ —Б–њ—А–Њ—Б—В–∞ –ґ–µ, —А–µ–∞–ї—М–љ—Л–µ –±–µ–љ–µ—Д–Є—Ж–Є–∞—А—Л —Н—В–Њ–є –њ—А–Њ—Ж–µ–і—Г—А—Л —Б–њ—А—П—В–∞–ї–Є—Б—М –Ј–∞ —И–Є—А–Љ–Њ–є –Ч–Я–Ш–§. –°–њ—А—П—В–∞–ї–Є—Б—М, –љ–Њ –Є—Е “—Г—И–Є —В–Њ—А—З–∞—В”.

–Ю—Б—В–Њ—А–Њ–ґ–љ–Њ—Б—В–Є —А–∞–і–Є, —З—В–Њ–±—Л –љ–µ –њ–Њ—Б—В—А–∞–і–∞—В—М, –Є–љ–≤–µ—Б—В–Њ—А–∞–Љ —А–µ–Ї–Њ–Љ–µ–љ–і—Г–µ—В—Б—П –Є–Ј–±–∞–≤–Є—В—М—Б—П –Њ—В –±—Г–Љ–∞–≥ –ѓ–љ–і–µ–Ї—Б–∞ –њ–Њ —В–µ–Ї—Г—Й–µ–є —Ж–µ–љ–µ. –Ґ–µ–Љ –±–Њ–ї–µ–µ –Ї–Њ—В–Є—А–Њ–≤–Ї–Є –µ—Й–µ –љ–µ –Њ—З–µ–љ—М –і–∞–ї–µ–Ї–Њ —Г—И–ї–Є –Њ—В –ї–Њ–Ї–∞–ї—М–љ–Њ–≥–Њ –Љ–∞–Ї—Б–Є–Љ—Г–Љ–∞.

–Ь–Њ—Б–±–Є—А–ґ–∞ –њ–ї–∞–љ–Є—А—Г–µ—В –љ–∞—З–∞—В—М —В–Њ—А–≥–Є –∞–Ї—Ж–Є—П–Љ–Є —Г–ґ–µ —А–Њ—Б—Б–Є–є—Б–Ї–Њ–≥–Њ ¬Ђ–ѓ–љ–і–µ–Ї—Б–∞¬ї 10 –Є—О–ї—П –њ–Њ–і –љ–Њ–≤—Л–Љ —В–Є–Ї–Ї–µ—А–Њ–Љ: YDEX.

–Х—Б–ї–Є —В–µ–Ї—Г—Й–Є–µ –Њ–њ–∞—Б–µ–љ–Є—П –Њ–Ї–∞–ґ—Г—В—Б—П –љ–∞–њ—А–∞—Б–љ—Л–Љ–Є, —Б—В–∞—В—М —Б—З–∞—Б—В–ї–Є–≤—Л–Љ –Є–љ–≤–µ—Б—В–Њ—А–Њ–Љ –ѓ–љ–і–µ–Ї—Б–∞ –Љ–Њ–ґ–љ–Њ –±—Г–і–µ—В –≤–љ–Њ–≤—М –≤ –ї—О–±–Њ–є –Љ–Њ–Љ–µ–љ—В, –Ї—Г–њ–Є–≤ –±—Г–Љ–∞–≥–Є —Г–ґ–µ –њ–Њ–і –љ–Њ–≤—Л–Љ —В–Є–Ї–µ—А–Њ–Љ.

–Ю–ґ–Є–і–∞–љ–Є—П –Є –њ—А–Њ–≥–љ–Њ–Ј—Л *

–Ґ—А—Г—Б–ї–Є–≤—Л–µ —Б—В—А–∞—В–µ–≥–Є–Є: –Ј–Њ–ї–Њ—В–Њ, –љ–µ–і–≤–Є–ґ–Є–Љ–Њ—Б—В–Є –Є –і–µ–њ–Њ–Ј–Є—В—Л – –љ–µ –љ–∞—И —Б–ї—Г—З–∞–є. –Ш–љ–≤–µ—Б—В–Њ—А–∞–Љ —А–µ–Ї–Њ–Љ–µ–љ–і—Г–µ—В—Б—П –љ–∞–Ї–∞–њ–ї–Є–≤–∞—В—М –Ї—Н—И—М, —З—В–Њ–±—Л –±—Л—В—М –≥–Њ—В–Њ–≤—Л–Љ –Ї –њ–Њ–Ї—Г–њ–Ї–∞–Љ. –§–Њ—А–Љ–∞–ї—М–љ—Л–Љ —Б–Є–≥–љ–∞–ї–Њ–Љ –Ї –њ–Њ–Ї—Г–њ–Ї–∞–Љ –±—Г–і–µ—В –і–Њ—Б—В–Є–ґ–µ–љ–Є–µ –Є–љ–і–µ–Ї—Б–Њ–Љ IMOEX —Г—А–Њ–≤–љ—П 3000 –њ—Г–љ–Ї—В–Њ–≤. –Э–∞ —Н—В–Њ–Љ —Г—А–Њ–≤–љ–µ –Є –љ–Є–ґ–µ вАУ –њ–Њ–Ї—Г–њ–∞—В—М.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є –Ї –њ–Њ–Ї—Г–њ–Ї–∞–Љ —Б–Њ —Б—А–µ–і–љ–µ—Б—А–Њ—З–љ—Л–Љ –≥–Њ—А–Є–Ј–Њ–љ—В–Њ–Љ:

–Р–§–Ъ –°–Є—Б—В–µ–Љ–∞, –ѓ–љ–і–µ–Ї—Б, VK, –°—Г—А–≥—Г—В–љ–µ—Д—В–µ–≥–∞–Ј, –Ь–Ґ–°, –Р–Ї—А–Њ–љ, –§–Њ—Б–∞–≥—А–Њ, –Ь–Њ—Б–С–Є—А–ґ–∞, –Ь–∞–≥–љ–Є—В, X5, –Ы–µ–љ—В–∞, –Ю–Ј–Њ–љ, –Ь–Ь–Ъ, –Э–Ы–Ь–Ъ, –°–µ–≤–µ—А—Б—В–∞–ї—М, –†–Њ—Б—В–µ–ї–µ–Ї–Њ–Љ, –Ґ–Ь–Ъ, –Т–°–Ь–Я–Ю –Р–≤–Є—Б–Љ–∞, –Ю–Р–Ъ.

–†–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–Є –Ї –Ј–∞–Ї—А—Л—В–Є—О –њ–Њ–Ј–Є—Ж–Є–є:

–ѓ–љ–і–µ–Ї—Б, –У–∞–Ј–њ—А–Њ–Љ, –Т–Ґ–С, –У–Ь–Ъ –Э–Њ—А–Є–ї—М—Б–Ї–Є–є –љ–Є–Ї–µ–ї—М, –Я–Њ–ї–Є–Љ–µ—В–∞–ї–ї, –Ь–µ—З–µ–ї.

* –Э–µ —П–≤–ї—П–µ—В—Б—П –Є–љ–і–Є–≤–Є–і—Г–∞–ї—М–љ–Њ–є –Є–љ–≤–µ—Б—В–Є—Ж–Є–Њ–љ–љ–Њ–є —А–µ–Ї–Њ–Љ–µ–љ–і–∞—Ж–Є–µ–є.

–У—А–∞—Д–Є–Ї–Є

–Ш–љ–і–µ–Ї—Б –Ь–Њ—Б–Ї–Њ–≤—Б–Ї–Њ–є –±–Є—А–ґ–Є IMOEX –љ–µ —Б–Љ–Њ–≥ –њ—А–µ–Њ–і–Њ–ї–µ—В—М –Њ—В–Љ–µ—В–Ї—Г 3500 –њ—Г–љ–Ї—В–Њ–≤. –°–ї–Њ–ґ–Є–ї–Є—Б—М —Б–Є–≥–љ–∞–ї—Л –Ї –Ї–Њ—А—А–µ–Ї—Ж–Є–Є –≤ –Ј–Њ–љ—Г 3000 –њ—Г–љ–Ї—В–Њ–≤, —З—В–Њ –њ—А–µ–і–њ–Њ–ї–∞–≥–∞–µ—В downside –і–Њ 15% –Њ—В –Љ–∞–Ї—Б–Є–Љ—Г–Љ–∞ 2024 –≥–Њ–і–∞. –Ф–ї–Є—В–µ–ї—М–љ–Њ—Б—В—М –Ї–Њ—А—А–µ–Ї—Ж–Є–Є: –Љ–∞–є-–Є—О–љ—М.

–Ґ–µ—Е–љ–Є—З–µ—Б–Ї–Є–є –∞–љ–∞–ї–Є–Ј –њ–Њ–і–≥–Њ—В–Њ–≤–ї–µ–љ –≤ —Б–Є—Б—В–µ–Љ–µ XTick Professional.

–°–µ–≥–Њ–і–љ—П –њ–Њ—Б–ї–µ –Њ–±–µ–і–∞ –¶–С –†–§ –Њ–њ—Г–±–ї–Є–Ї–Њ–≤–∞–ї:

–°—А–µ–і–љ–µ—Б—А–Њ—З–љ—Л–є –њ—А–Њ–≥–љ–Њ–Ј >

–°—А–µ–і–љ–µ—Б—А–Њ—З–љ—Л–є –њ—А–Њ–≥–љ–Њ–Ј >