RSS статьи

RSS статьи

• Прирост российских индексов за 2023 год:

IMOEX: +43.9%

RTSI: +11.6%

MCFTR: +53.8%

USDRUB: +29,3%

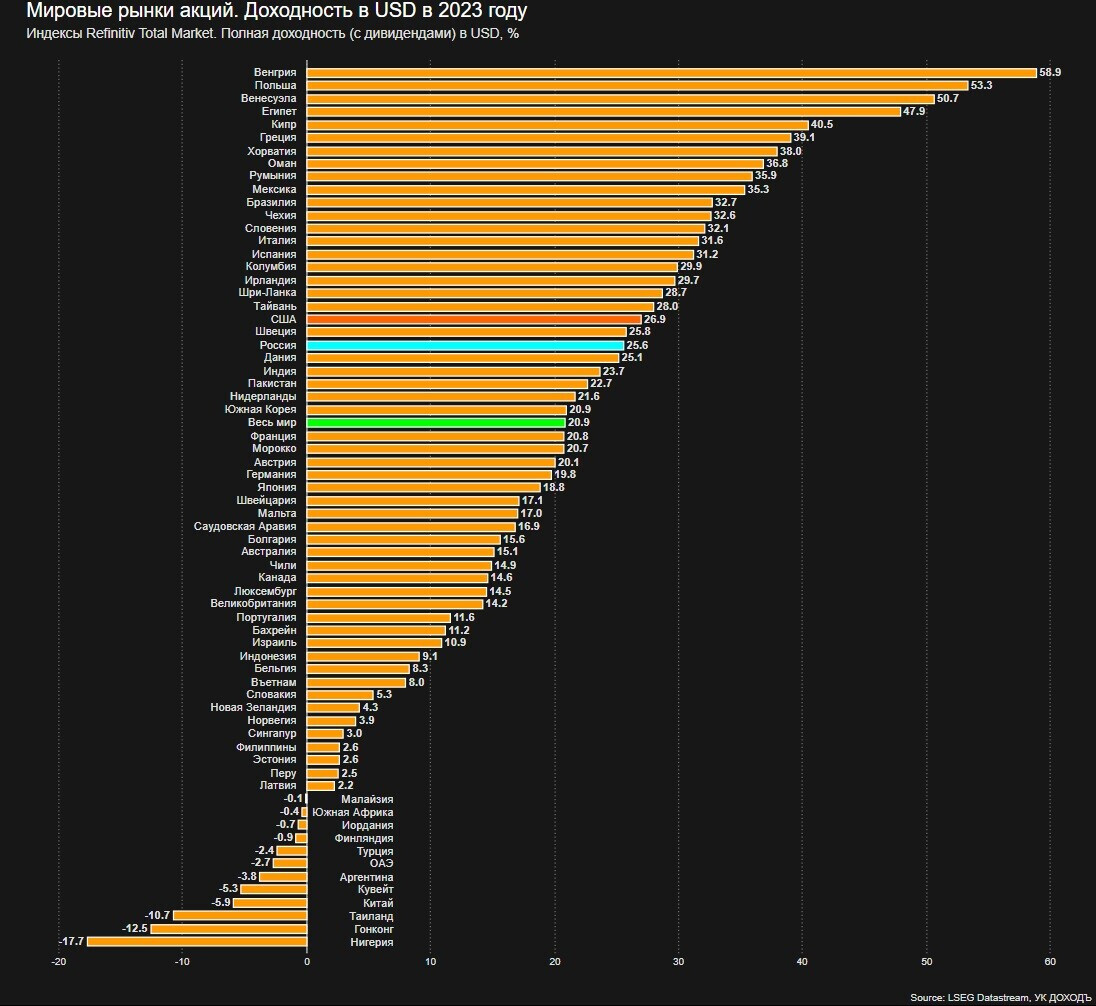

Долларовая доходность российского рынка акций с учетом дивидендов 25,6% оказалась аналогичной рынку США 26,9%. см. 2023-12-30-world-indexes-return.jpg >>

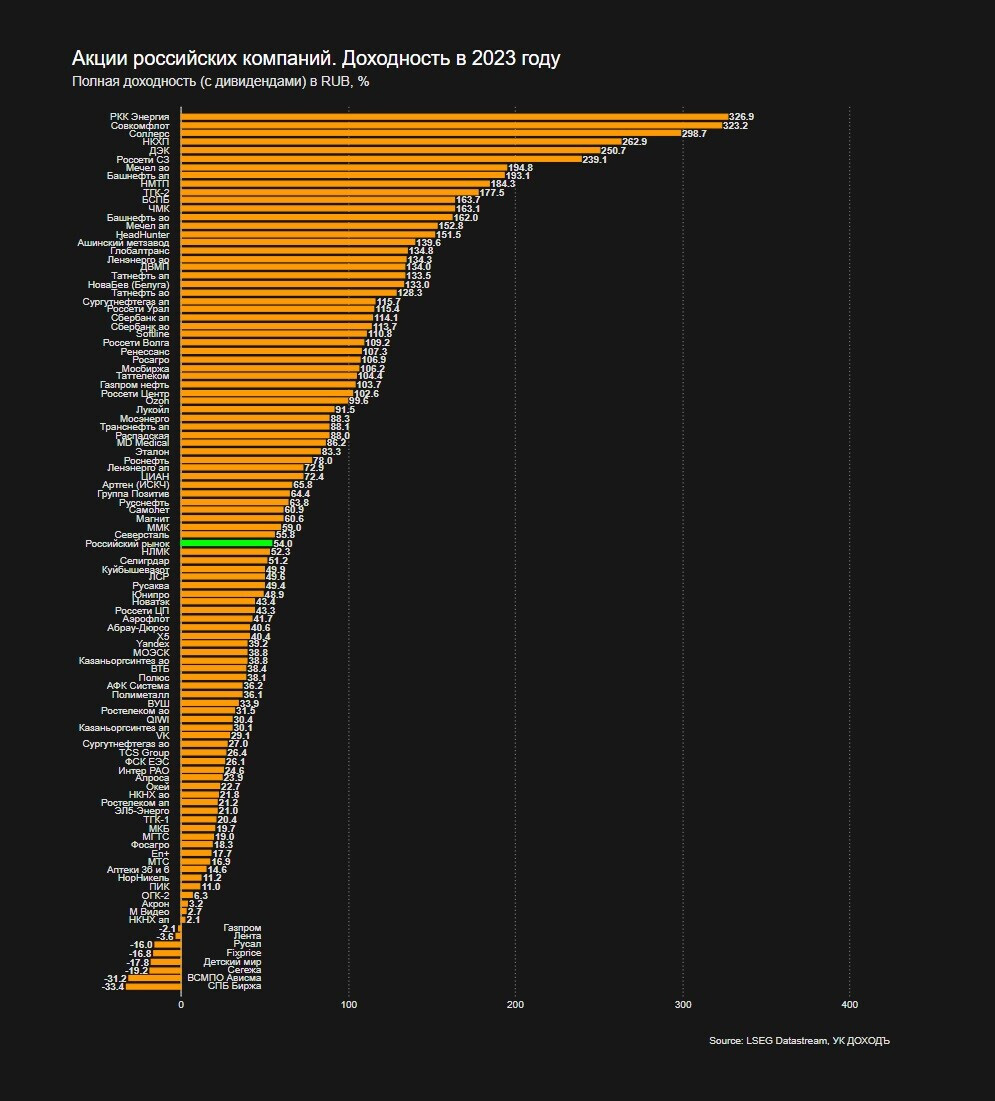

• Российский рынок акций в 2023 году активно восстанавливался. Полная доходность отдельных акций (второго эшелона в большем числе) достигала 300%.

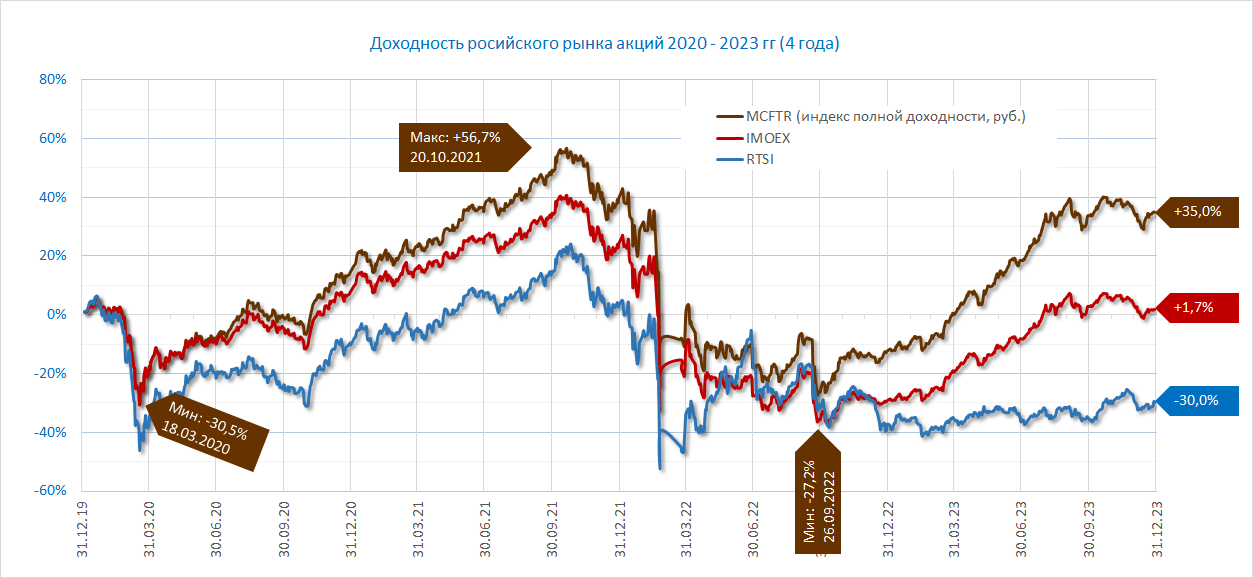

• Российский индекс MCFTR полной доходности (с учетном дивидендов), демонстрирует прирост с начала 2020 года на 35,0%. Эта доходность воображение не будоражит, но не такая уж и плохая, с учётом того, что мы пережили обвал на коронавирусном локдауне в начале 2020 года -30%, а затем дважды на начале СВО и на мобилизации еще почти по -30% от точки отсчета. Наблюдали рекордный исторический обвал, когда котировки падали на 50% за день. См. Поле боя на Московской бирже через два часа после начала войны >>

• Последние 5 месяцев 2023 года российские индексы акций были в боковике. Основной причиной такой динамики стала агрессивная политика ЦБ РФ в отношении процентной ставки.

• 2023 год мы заканчиваем с ключевой ставкой 16.0%, которая была установлена регулятором 18 декабря. При этом риторика Эльвиры Набиуллиной на пресс-конференции по итогам повышения подводит нас к ожиданию, что высокая ставка — это надолго. И ей можно верить, так как ее профессиональный подчерк – жесткая кредитно-денежная политика.

• Боковик на рынке акций и высокий процент стал поводом к смене приоритетов частных инвесторов. Теперь они предпочитают консервативные вложения: депозиты, облигации и фонды денежного рынка. Что является отклонением от нормы: частные инвесторы на бирже всегда ставили риски на второй план и были ориентированы на доходность, а не защиту капитала.

• Видится, что защитная стратегия, которая стала массовой / доминирующей под конец 2023 года будет проигрышной на фоне неопределённо долгого периода высокой ставки. Максимум что от нее можно ожидать – сохранение капитала по паритету с инфляцией, но не более того. В период низких котировок нужно пользоваться моментом, подбирать акции на их многолетних минимумах, или, хотя бы дивидендные идеи. Но для этого у инвестора должны быть смелость, расчет и многолетний инвестиционный горизонт.

• Инвестиционной идеей первой половины 2024 года была дивидендная. Спросом пользовались акции по котором начислялись дивиденды. Это было и идеей роста, и идеей доходности. После пика дивидендах выплат в июле эта идея иссякла. Есть основания надеется, что дивидендные стратегии вновь станут актуальными. Дивиденды для этого есть см. прогноз по дивидендам >>

• Реальностью стало то, что баланс частных инвесторов к институциональным установился в пропорции 80/20, хотя, исторически, он был точно противоположным. Рынок стал зависим от сентиментов частных инвесторов, но не от фундаментального анализа проф-участиков.

• Справедливости ради, отмечу, что до сих пор массовый инвестор остается в информационном вакууме: эмитенты не вернулись к раскрытию информации, а аналитики к аналитическому покрытию широкого перечня ценных бумаг.

• Российский рынок акций остается изолированным от глобального финансового рынка. Причем сразу по нескольким параметрам, прямым и косвенным: рынок акций, валютой рынок, ограничены транзакции, нет действуют больше налоговые соглашения. Хороши это или плохо, на самом деле, очень спорный вопрос. Так как избыток денег, в локальном контуре, при недостатке инвестиционных инструментов, дает классическую модель спроса и предложения. В нашем случае модель роста. Если инвестор имеет рациональный подход, то ему не важно на каких акциях зарабатывать: Tesla или Камаза.

• Другой особенностью российского рынка акций в 2023 году стал бум IPO. Последним из которых стало IPO Мосгорломбарда за три дня до Нового года. Но и бум, под конец года не бум уже. Мосгорломбард мало того, что понизил диапазон размещения с 3,1 – 3,5 за акцию, до 2,5 – 2,55, так продлил размещение сначала с 13 декабря до 21 декабря, а позднее — до 27 декабря, привлёкши в итоге по нижней границе 300 млн. рублей. При этом, в целом в этом году мы имеем примерно равное количество провалившихся и отросших после IPO бумаг. Стратегия участия в локальных IPO не принесла системного и гарантированного дохода, и является спекулятивной высоко рискованной.

• Курс рубля к доллару общими усилиями правительства и ЦБ, монетарными и административными мерами удалось стабилизировать. За год рубль девальвировался на 30% и закончил тоги 29 декабря на 90,35 к доллару. Однако, курс 70 … 90 руб/usd мы видели и в 2022, и в 2015, и в 2014 годах. Катастрофы на валютном рынке точно нет. Если норма об обязательной продаже валютной выручки экспортерами будет сохранена, мы будем наблюдать планомерный многомесячный/многолетний тренд на укрепление курса рубля. Так же, как было в период с 1998 по 2006 год, когда действовала аналогичная административная мера.

{kind=link}

Нет комментариев

на “Итоги 2023 года”

Подписка на комментарии к этому посту по Atom/RSS.