RSS СҒСӮР°СӮСҢРё

RSS СҒСӮР°СӮСҢРёвҖў Р’СҮРөСҖР° РұСӢР» РҝРөСҖРІСӢР№ РҙРөРҪСҢ СӮРҫСҖРіРҫРІ Р°РәСҶРёСҸРјРё РҪР° РІРҪРҫРІСҢ РІРІРөРҙС‘РҪРҪРҫР№ РҙР»СҸ РҪРёС… РІРөСҮРөСҖРҪРөР№ СҒРөСҒСҒРёРё. РҗжиРҫСӮажа СҸРІРҪРҫ РҪРө РұСӢР»Рҫ. Рҳ лиРәРІРёРҙРҪРҫСҒСӮСҢ РұСӢла РҫСҮРөРҪСҢ РҫРіСҖР°РҪРёСҮРөРҪРҪР°СҸ. Р’РёРҙРёСӮСҒСҸ СҚСӮРҫ РҪРҫРІРҫРІРІРөРҙРөРҪРёРө РҫСҮРөРҪСҢ СҒРҝРҫСҖРҪСӢРј.

вҖў РқР° РјРөР¶РҙСғРҪР°СҖРҫРҙРҪСӢС… СҖСӢРҪРәах СғРјРөСҖРөРҪРҪРҫ РҝРҫР·РёСӮРёРІРҪР°СҸ РәРҫРҪСҠСҺРҪРәСӮСғСҖР°.

вҖў РҹРҫСҒР»Рө СҖРҫСҒСӮР° РҙРҫ 1% РёРҪРҙРөРәСҒРҫРІ РҪР° Wall Street РҪР°РәР°РҪСғРҪРө, РІ РҗР·РёРё СҒРөРіРҫРҙРҪСҸ СҖРҫСҒСӮ РҝСҖРёРјРөСҖРҪРҫ СӮР°РәРҫРіРҫ Р¶Рө РҝРҫСҖСҸРҙРәР°. РазвиваСҺСүРёРөСҒСҸ СҖСӢРҪРәРё СӮРҫСҖРіСғСҺСӮСҒСҸ Р»СғСҮСҲРө СҒСҖРөРҙРҪРөРіРҫ.

вҖў Р’ РЎРЁРҗ: РўСҖамРҝ завРөСҖРёР», СҮСӮРҫ СӮРҫСҖРіРҫРІРҫРө СҒРҫглаСҲРөРҪРёРө СҒ РҡРёСӮР°РөРј “РҝРҫР»РҪРҫСҒСӮСҢСҺ РёСҒРҝСҖавРҪРҫ”. РҹСҖРё СҚСӮРҫРј РІ РЎРЁРҗ РҝСҖРҫРёР·РҫСҲР»Рҫ РҝР°РҙРөРҪРёРө РҫРұСҠРөРјРҫРІ РҝСҖРҫРҙаж РІ РјР°Рө РҪР° СҖСӢРҪРәРө РҪРөРҙвижимРҫСҒСӮРё РҙРҫ 9-Р»РөСӮРҪРёС… РјРёРҪРёРјСғРјРҫРІ.

вҖў Р’ ЕвСҖРҫРҝРө РІ РҝРҫРҪРөРҙРөР»СҢРҪРёРә РҝРҫ РұРёСҖжам РҝСҖРҫРәР°СӮилаСҒСҢ РІРҫР»РҪР° РҝРөСҒСҒРёРјРёР·РјР°, РҝРҫСҒР»Рө СӮРҫРіРҫ, РәР°Рә СҒСӮали РёР·РІРөСҒСӮРҪСӢ РҙР°РҪРҪСӢРө Рҫ РҪРҫРІРҫР№ РІРҫР»РҪРө СҖРҫСҒСӮР° Р·Р°СҖажРөРҪРёР№ РәРҫСҖРҫРҪавиСҖСғСҒРҫРј РІ Р“РөСҖРјР°РҪРёРё.

вҖў Р’ Р РҫСҒСҒРёРё РҪРҫРІРҫСҒСӮРҪРҫР№ С„РҫРҪ РҪР°СҖРҫСҮРёСӮРҫ РҫРҝСӮРёРјРёСҒСӮРёСҮРҪСӢР№, РҝРөСҖРөРҙ РҙРІСғРјСҸ СӮРҫСҖР¶РөСҒСӮРІРөРҪРҪСӢРјРё РҪРөРҙРөР»СҸРјРё: РҹР°СҖР°РҙРҫРј РҝРҫРұРөРҙСӢ 24 РёСҺРҪСҸ, Рё РіРҫР»РҫСҒРҫРІР°РҪРёРөРј РҝРҫ РҡРҫРҪСҒСӮРёСӮСғСҶРёРё 1 РёСҺРҪСҸ.

вҖў РӨР°РәСӮРҫСҖами СҖРҫСҒСӮР° СҸРІР»СҸСҺСӮСҒСҸ РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ РІСӢСҒРҫРәРёРө СҶРөРҪСӢ РҪР° РҪРөС„СӮСҢ, Рё РҝСҸСӮРҪРёСҮРҪРҫРө агСҖРөСҒСҒРёРІРҪРҫРө СҒРҪРёР¶РөРҪРёРө РәР»СҺСҮРөРІРҫР№ СҒСӮавРәРё РҰР‘ Р РӨ. РЎРҙРөСҖживаСҺСүРёРјРё фаРәСӮРҫСҖами – РҙРІРө РҝРҫРҙСҖСҸРҙ РәРҫСҖРҫСӮРәРёРө РҪРөРҙРөли, СҖазРұРёСӮСӢРө РІСӢС…РҫРҙРҪСӢРјРё РҙРҪСҸРјРё РҝРҫ СҒСҖРөРҙам.

вҖў Р’РөСҖРҫСҸСӮРҪРҫ, СҒРөРіРҫРҙРҪСҸ, РјСӢ СғРІРёРҙРёРј СҒРҙРөСҖжаРҪРҪСӢР№ СҖРҫСҒСӮ РҪР° РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖР¶Рө, СҒ РҫРіСҖР°РҪРёСҮРөРҪРҪРҫР№ лиРәРІРёРҙРҪРҫСҒСӮСҢСҺ РҝРөСҖРөРҙ РІСӢС…РҫРҙРҪСӢРј РҙРҪРөРј.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РһСӮ РҝРҫРәСғРҝРҫРә РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РҹРҫРәСғРҝРәР° РһРӨР— вҖңРҙалСҢРҪРёС…вҖқ РІСӢРҝСғСҒРәРҫРІ (СҒРј. СҒРҝРёСҒРҫРә РҪРёР¶Рө). РҹРҫРәСғРҝРәР° РҙРёРІРёРҙРөРҪРҙРҪСӢС… Р°РәСҶРёР№: РңРўРЎ, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒал, Р“РңРҡ РқРқ, РҹРҫлимРөСӮалл, РҹРҫР»СҺСҒ, Рё СӮ.Рҝ.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөРІ., РқРһР’РҗРўРӯРҡ, РңагРҪРёСӮ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

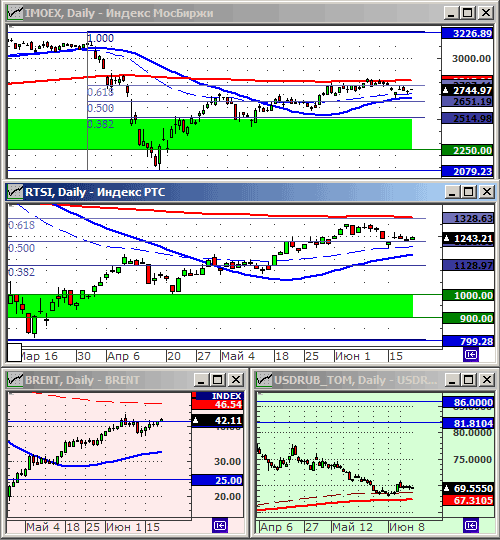

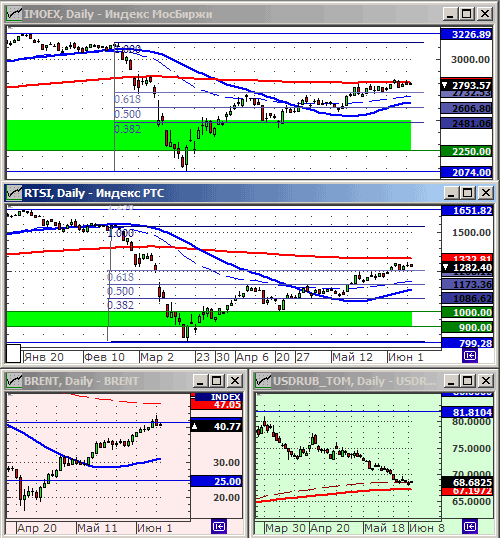

РҳР·РјРөРҪРөРҪРёРө РёРҪРҙРөРәСҒРҫРІ Р·Р° РҪРөРҙРөР»СҺ:

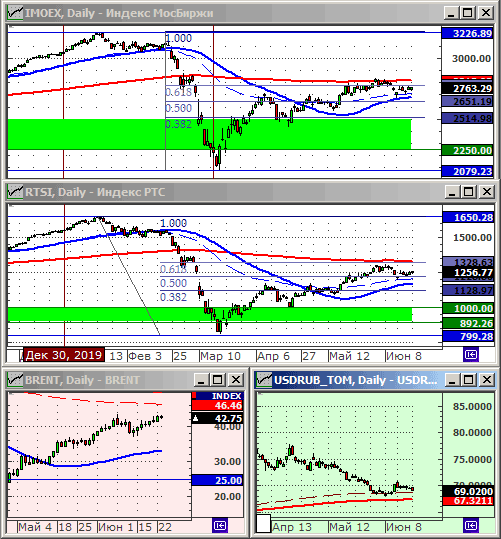

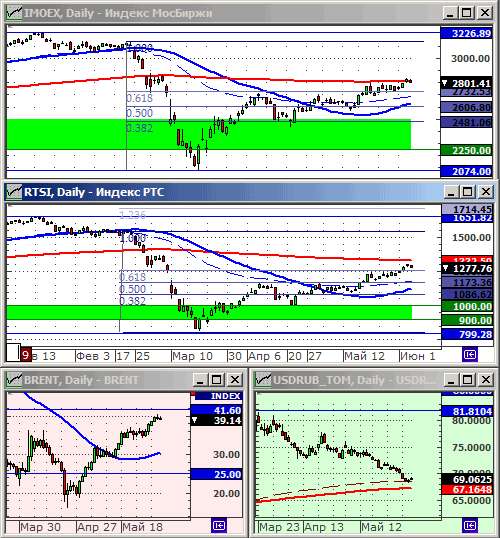

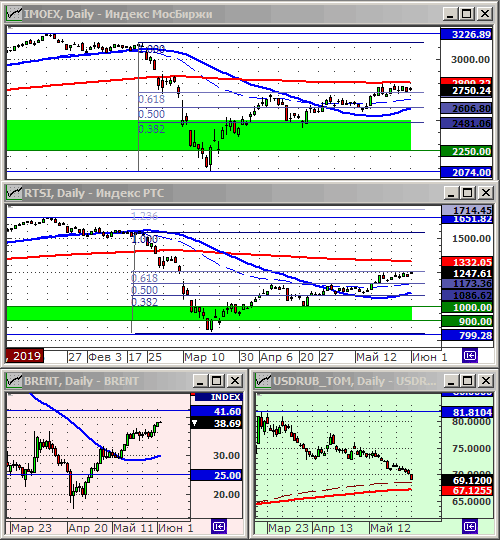

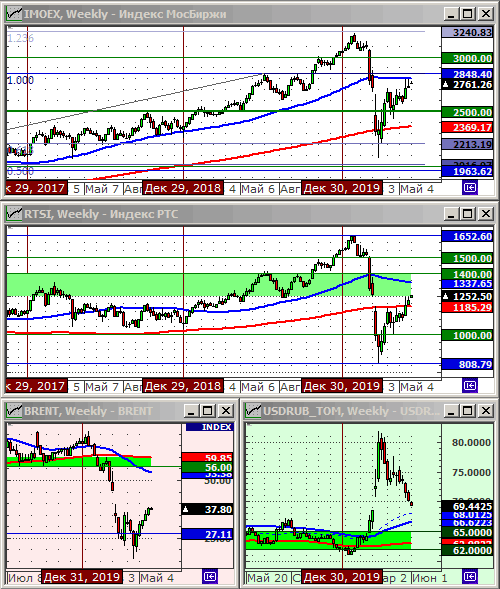

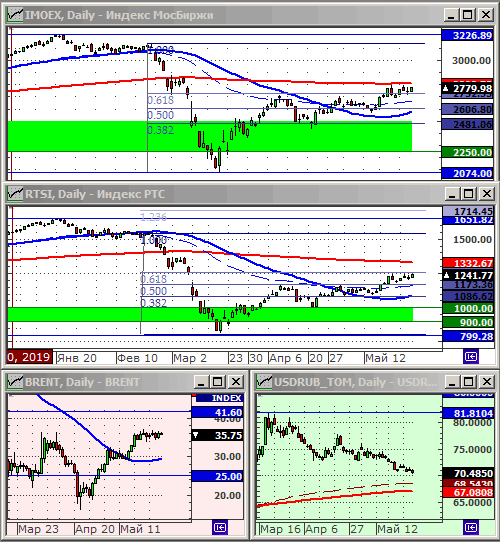

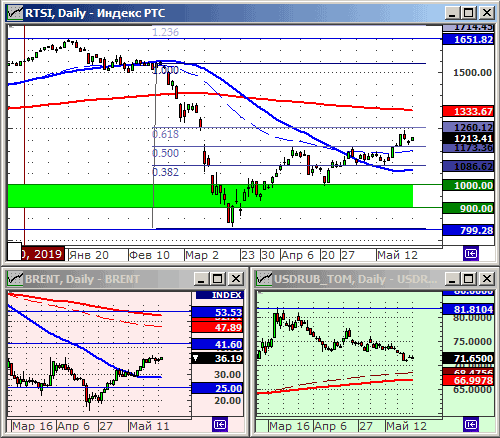

РҳРҪРҙРөРәСҒ Р РўРЎ: 1249.67 (+1.0%)

РҳРҪРҙРөРәСҒ Р РўРЎ: 1249.67 (+1.0%)

РҳРҪРҙРөРәСҒ MocБиСҖжи: 2758.67 (+0.5%)

РҡСғСҖСҒ РҙРҫллаСҖР° Рә СҖСғРұР»СҺ: 69.44 (-1.1%)

РҡСғСҖСҒ РҙРҫллаСҖР° Рә СҖСғРұР»СҺ: 69.44 (-1.1%)

РқРөС„СӮСҢ РјР°СҖРәРё Brent: 42.12 (+8.0%)

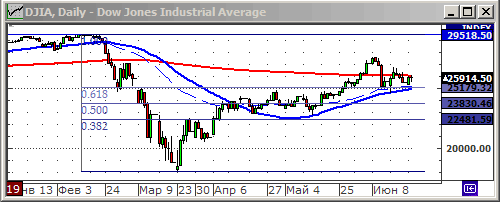

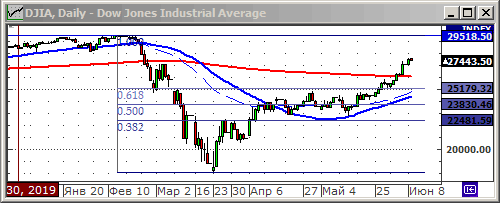

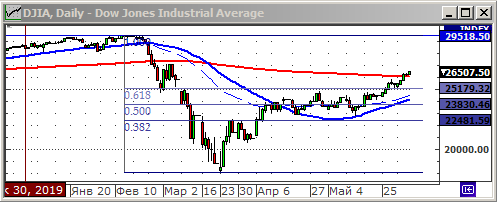

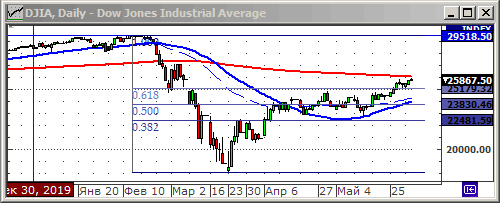

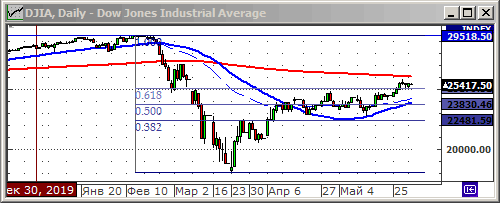

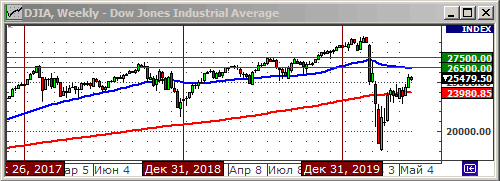

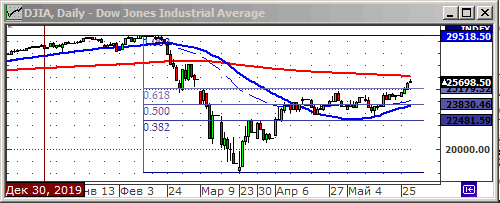

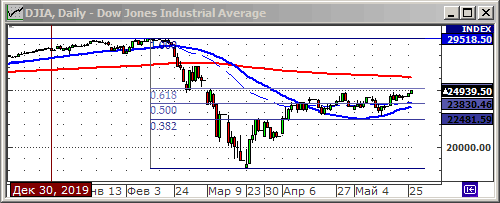

РҳРҪРҙРөРәСҒ DOW JONES: 25515.50 (-0.2%)

вҖў Р’ РҝСҸСӮРҪРёСҶСғ РҰР‘ Р РӨ агСҖРөСҒСҒРёРІРҪРҫ СҒРҪРёР·РёР» РәР»СҺСҮРөРІСғСҺ СҒСӮавРәСғ СҒСҖазСғ РҪР° РҫРҙРёРҪ РҝСҖРҫСҶРөРҪСӮ: СҒ 5,5% РҙРҫ 4,5%. РһСҮРөРІРёРҙРҪРҫ, СҮСӮРҫ РјР°СҒСҒРёСҖРҫРІР°РҪРҪР°СҸ РәСҖРёСӮРёРәР° РІ Р°РҙСҖРөСҒ РӯР»СҢРІРёСҖСӢ РқР°РұРёСғллиРҪРҫР№, СҒ РҫРұРІРёРҪРөРҪРёСҸРјРё РІ РҪРөРҫРҝСҖавРҙР°РҪРҪРҫРј завСӢСҲРөРҪРёРё РҝСҖРҫСҶРөРҪСӮР°, СҒСӢРіСҖала СҒРІРҫСҺ СҖРҫР»СҢ.

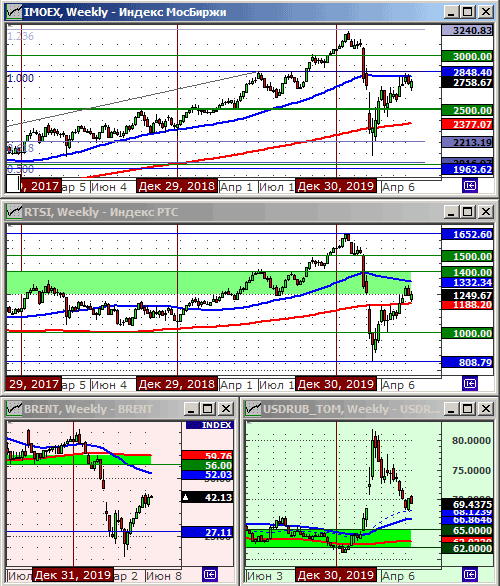

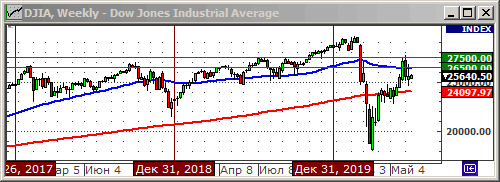

вҖў РӨСғРҪРҙамРөРҪСӮалСҢРҪРҫ, СҒРҪРёР¶РөРҪРёРө СҒСӮавРәРё РҪР° 1% (-18% РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ 5,5%), РҝРҫРІР»РөСҮРөСӮ РҝРөСҖРөРҫСҶРөРҪРәСғ СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖСӢРәР° Р°РәСҶРёР№ РҪР° РІРөлиСҮРёРҪСғ РҫСӮ 15% РҙРҫ 20%. Рҳ, РөСҒли РұСҖР°СӮСҢ Р·Р° СҒРҝСҖавРөРҙливСӢР№ СҖСӢРҪРҫСҮРҪСӢР№ СғСҖРҫРІРөРҪСҢ РңРҗ200 РҝРҫ РёРҪРҙРөРәСҒСғ IMOEX, РәРҫСӮРҫСҖР°СҸ СҒРөР№СҮР°СҒ РҪР° СғСҖРҫРІРҪРө 2815 РҝСғРҪРәСӮРҫРІ, РҪРҫРІСӢР№ СҒСҖРөРҙРҪРёР№ РҙРёР°РҝазРҫРҪ СҖСӢРҪРәР° РұСғРҙРөСӮ РІ СҖайРҫРҪРө 3300 РҝСғРҪРәСӮРҫРІ РҝРҫ РёРҪРҙРөРәСҒСғ IMOEX.

вҖў РҡСҖРҫРјРө СӮРҫРіРҫ, РҪР° РёСҺР»СҢ РҝСҖРёС…РҫРҙРёСӮСҒСҸ РҝРёРә РІСӢРҝлаСӮСӢ РҙРёРІРёРҙРөРҪРҙРҫРІ. РӯСӮРҫ РұСғРҙРөСӮ СҒРҙРөСҖживаСӮСҢ СҒРҝРөРәСғР»СҸСӮРёРІРҪСӢРө РҝСҖРҫРҙажи. Рҗ РҝРҫСҒСӮСғРҝР°СҺСүРёРө РҪР° СҒСҮРөСӮР° РёРҪРІРөСҒСӮРҫСҖРҫРІ СҒСҖРөРҙСҒСӮРІР° РІ РІРёРҙРө РҙРёРІРёРҙРөРҪРҙРҫРІ, РІ РұРҫР»СҢСҲРөР№ СҒРІРҫРөР№ РјР°СҒСҒРө, РҝРҫР№РҙСғСӮ РҪР° СҖРөРёРҪРІРөСҒСӮРёСҶРёРё, СҮСӮРҫ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪРҫ РҝРҫРҙРҙРөСҖжиСӮ СҖСӢРҪРҫРә.

вҖў Р”РҫРҝРҫР»РҪРёСӮРөР»СҢРҪРҫ, СҒР»РөРҙСғРөСӮ Р¶РҙР°СӮСҢ РҝРҫРҙРҙРөСҖР¶РәРё РІ РІРёРҙРө РҪРҫРІРҫР№ РІРҫР»РҪСӢ РҙРөРҪРөР¶РҪСӢС… СҒСҖРөРҙСҒСӮРІ РҝРөСҖРөСӮРөРәР°СҺСүРёС… РёР· РұР°РҪРәРҫРІСҒРәРёС… РҙРөРҝРҫР·РёСӮРҫРІ РҪР° РұРёСҖР¶Сғ. Р’СҒРө РёРҙРөСӮ Рә СӮРҫРјСғ, СҮСӮРҫ СғР¶Рө Рә СҒРөРҪСӮСҸРұСҖСҺ СҒСӮавРәРё РҝРҫ РұР°РҪРәРҫРІСҒРәРёРј РҙРөРҝРҫР·РёСӮам СғРҝР°РҙСғСӮ РҙРҫ РҪРө РәРҫРјС„РҫСҖСӮРҪСӢС… РҙР»СҸ РјРҪРҫРіРёС… РІРәлаРҙСҮРёРәРҫРІ 3% РіРҫРҙРҫРІСӢС….

вҖў РЎРҫРҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫ, СҒРөР№СҮР°СҒ РёРјРөСҺСӮ СҒРјСӢСҒР» СҒСҖРөРҙРҪРөСҒСҖРҫСҮРҪСӢРө Рё РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРө РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРө СҒСӮСҖР°СӮРөРіРёРё РҪР° РҝРҫРәСғРҝРәСғ СҖРҫСҒСҒРёР№СҒРәРёС… Р°РәСҶРёР№. РҹСҖРёРҫСҖРёСӮРөСӮ Р°РәСҶРёСҸРј c СӮСҖР°РҙРёСҶРёРҫРҪРҪРҫ РІСӢСҒРҫРәРёРјРё РҙРёРІРёРҙРөРҪРҙами.

вҖў Р’ РәСҖР°СӮРәРҫСҒСҖРҫСҮРҪРҫРј РіРҫСҖРёР·РҫРҪСӮРө 2 РҪРөРҙРөли, РІРөСҖРҫСҸСӮРҪР° РІСӢСҒРҫРәР°СҸ РІРҫлаСӮРёР»СҢРҪРҫСҒСӮСҢ Р»РҫРәалСҢРҪРҫРіРҫ СҖСӢРҪРәР°. РӯСӮРҫ СҒРІСҸР·Р°РҪРҫ СҒ РҝСҖРөРҙСҒСӮРҫСҸСүРёРјРё РҙРІСғРјСҸ РІСӢС…РҫРҙРҪСӢРјРё РҙРҪСҸРјРё РІ Р РҫСҒСҒРёРё: 24 РёСҺРҪСҸ Рё 1 РёСҺР»СҸ. РһРұР° РҙРҪСҸ РҝСҖРёС…РҫРҙСҸСӮСҒСҸ РҪР° СҒСҖРөРҙСғ – СҒР»РҫР¶РҪСӢР№ РҙРөРҪСҢ РҙР»СҸ РұРёСҖжи, РІ РәРҫСӮРҫСҖСӢР№ СҮР°СҒСӮРҫ РјРөРҪСҸРөСӮСҒСҸ РәСҖР°СӮРәРҫСҒСҖРҫСҮРҪСӢР№ СӮСҖРөРҪРҙ. РҡСҖРҫРјРө СӮРҫРіРҫ, РҝРөСҖРөРҙ РіРҫР»РҫСҒРҫРІР°РҪРёРөРј РҝРҫ РҡРҫРҪСҒСӮРёСӮСғСҶРёРё РІРөСҖРҫСҸСӮРөРҪ РІСҒРҝР»РөСҒРә РҝСҖРҫСӮРөСҒСӮРҪРҫРіРҫ РҙРІРёР¶РөРҪРёСҸ, Рё РҝСҖРҫРІРҫРәР°СҶРёРё, СҮСӮРҫ РҝРҫРІР»РөСҮС‘СӮ СҖРҫСҒСӮ РІРҪСғСӮСҖРёРҙРҪРөРІРҪРҫР№ РІРҫлаСӮРёР»СҢРҪРҫСҒСӮРё, Рё СҖР°СҒСҲРёСҖРёСӮ РҪРҫСҮРҪСӢРө РіСҚРҝСӢ. Р’ СҶРөР»РҫРј РІСӢСҖРҫСҒли СҖРёСҒРәРё. РЎРҫРҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫ, РҙРөР№СӮСҖРөР№РҙРөСҖам СҖРөРәРҫРјРөРҪРҙСғРөСӮСҒСҸ Р·Р°РҪСҸСӮСҢ РІСӢжиРҙР°СӮРөР»СҢРҪСғСҺ РҝРҫР·РёСҶРёСҺ РҙРҫ 6 РёСҺР»СҸ.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РҹРҫРәСғРҝРәР° РһРӨР— вҖңРҙалСҢРҪРёС…вҖқ РІСӢРҝСғСҒРәРҫРІ (СҒРј. СҒРҝРёСҒРҫРә РҪРёР¶Рө). РҹРҫРәСғРҝРәР° РҙРёРІРёРҙРөРҪРҙРҪСӢС… Р°РәСҶРёР№: РңРўРЎ, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒал, Р“РңРҡ РқРқ, РҹРҫлимРөСӮалл, РҹРҫР»СҺСҒ, Рё СӮ.Рҝ.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөРІ., РқРһР’РҗРўРӯРҡ, РңагРҪРёСӮ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў Р’СӮРҫСҖРҫР№ РјРөСҒСҸСҶ СҖРҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёР№ РҫСҒСӮР°РөСӮСҒСҸ РІ РұРҫРәРҫРІРёРәРө.

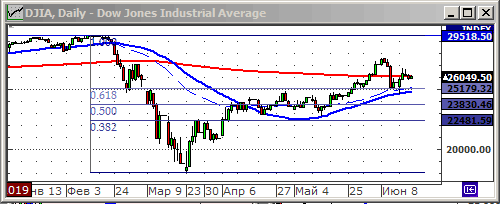

вҖў РўРөС…РҪРёСҮРөСҒРәРё, РёРҪРҙРөРәСҒСӢ Р РўРЎ Рё IMOEX СӮРҫСҖРіСғСҺСӮСҒСҸ СҮСғСӮСҢ РҪРёР¶Рө, Рё РҪРё РәР°Рә РҪРө РјРҫРіСғСӮ РҝСҖРөРҫРҙРҫР»РөСӮСҢ СғСҖРҫРІРөРҪСҢ важРҪСӢР№ СҒРҫРҝСҖРҫСӮРёРІР»РөРҪРёСҸ, РҝРҫ РңРҗ200.

вҖў РЈСҮРёСӮСӢРІР°СҸ РҙлиСӮРөР»СҢРҪСӢР№ СҒСҖРҫРә РәРҫРҪСҒРҫлиРҙР°СҶРёРё, РјРҫР¶РҪРҫ РіРҫРІРҫСҖРёСӮСҢ Рҫ СӮРҫРј, СҮСӮРҫ РІРөСҖРҫСҸСӮРҪРҫСҒСӮСҢ РІСӮРҫСҖРҫР№ РІРҫР»РҪСӢ РәРҫСҖСҖРөРәСҶРёРё СҒСӮР°РҪРҫРІРёСӮСҒСҸ, СҒ РәажРҙСӢРј РҙРҪРөРј РІСҒРө РјРөРҪСҢСҲРө Рё РјРөРҪСҢСҲРө. РҡРҫРҪСҒРҫлиРҙР°СҶРёСҸ РҝРҫРҙРјРөРҪила РәРҫСҖСҖРөРәСҶРёСҺ.

вҖў РўРөРәСғСүРёРјРё фаРәСӮРҫСҖами РҝРҫРҙРҙРөСҖР¶РәРё СҖСӢРҪРәР° СҸРІР»СҸСҺСӮСҒСҸ:

– РҫСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ РІСӢСҒРҫРәРёРө СҶРөРҪСӢ РҪР° РҪРөС„СӮСҢ, РәРҫСӮРҫСҖСӢРө РәРҫРҪСҒРҫлиРҙРёСҖСғСҺСӮСҒСҸ РІ СҖайРҫРҪРө 40 $/bbl;

– СғРҙРөСҖжаРҪРёРө РҝРҫР·РёСҶРёР№ РІ РҫжиРҙР°РҪРёРё РҙРёРІРёРҙРөРҪРҙРҫРІ;

– РҝСҖРҫРҙРҫлжаСҺСүРёР№СҒСҸ РҝСҖРёСӮРҫРә СҒСҖРөРҙСҒСӮРІ РҪР°СҒРөР»РөРҪРёСҸ РҪР° РұРёСҖР¶Сғ, РҪР° С„РҫРҪРө РҝР°РҙРөРҪРёСҸ РҝСҖРҫСҶРөРҪСӮРҪСӢС… СҒСӮавРҫРә РҝРҫ РҙРөРҝРҫР·РёСӮам;

– РҫжиРҙР°РҪРёРө СҒРҪРёР¶РөРҪРёСҸ РҝСҖРҫСҶРөРҪСӮРҪРҫР№ СҒСӮавРәРё РҰР‘ Р РӨ. БлижайСҲРөРө Р·Р°СҒРөРҙР°РҪРёРө СҒРөРіРҫРҙРҪСҸ РІ РҝСҸСӮРҪРёСҶСғ 19 РёСҺРҪСҸ. РЈСҮР°СҒСӮРҪРёРәРё СҖСӢРҪРәР° Р¶РҙСғСӮ РҫСӮ СҖРөРіСғР»СҸСӮРҫСҖР° агСҖРөСҒСҒРёРІРҪРҫР№ РҝРҫлиСӮРёРәРё СҒРјСҸРіСҮРөРҪРёСҸ, РҝРҫ РҫРұСҖазСҶСғ Рё РҝРҫРҙРҫРұРёСҺ РЎРЁРҗ, РҜРҝРҫРҪРёРё, ЕвСҖРҫРҝСӢ.

вҖў РқР° РІРҪРөСҲРҪРёС… СҖСӢРҪРәах СҒРёСӮСғР°СҶРёСҸ СҒРҝРҫРәРҫР№РҪР°СҸ. РўРҫСҖРіРё РҪР° Wall Street Р·Р°РәРҫРҪСҮилиСҒСҢ РІ СҮРөСӮРІРөСҖРі СҖазРҪРҫРҪР°РҝСҖавлРөРҪРҪРҫ. РқР° РұРёСҖжах РҗР·РёРё СҒРөРіРҫРҙРҪСҸ СҖРҫСҒСӮ РёРҪРҙРөРәСҒРҫРІ РҫСӮ +0,55% РҪР° РўРҫРәРёР№СҒРәРҫР№ РұРёСҖжи, РҙРҫ +2,04% РҪР° РЁРөРҪР¶РөРҪСҢСҒРәРҫР№ РұРёСҖР¶Рө.

вҖў РңРөР¶РҙСғРҪР°СҖРҫРҙРҪСӢРө РҪРҫРІРҫСҒСӮРё: РҪРөР№СӮСҖалСҢРҪСӢРө. РЎРәРҫРҪСҶРөРҪСӮСҖРёСҖРҫРІР°РҪСӢ РІРҫРәСҖСғРі РҗРјРөСҖРёРәР°РҪРҫ-РҡРёСӮайСҒРәРёС… СӮРҫСҖРіРҫРІСӢС… РҫСӮРҪРҫСҲРөРҪРёР№, РҫжиРҙР°РҪРёР№ РІРҫСҒСҒСӮР°РҪРҫРІР»РөРҪРёСҸ СҚРәРҫРҪРҫРјРёРәРё РҫСӮ РәРҫСҖРҫРҪавиСҖСғСҒР°.

вҖў Р РҫСҒСҒРёР№СҒРәРёР№ РҪРҫРІРҫСҒСӮРҪРҫР№ С„РҫРҪ: СҒРјРөСҲР°РҪРҪСӢР№. РҹРҫРҙСҒСҮРёСӮСӢРІР°СҺСӮСҒСҸ СғРұСӢСӮРәРё РҫСӮ РҝР°РҪРҙРөРјРёРё. Рҳ РҫСҶРөРҪРёРІР°СҺСӮСҒСҸ РҝРөСҖСҒРҝРөРәСӮРёРІ РІРҫСҒСҒСӮР°РҪРҫРІР»РөРҪРёСҸ СҚРәРҫРҪРҫРјРёРәРё.

вҖў РЎР°РҪСӮРёРјРөРҪСӮ СҖРҫСҒСҒРёР№СҒРәРёС… СғСҮР°СҒСӮРҪРёРәРҫРІ СҖСӢРҪРәР° РҫСҶРөРҪРёРІР°РөСӮСҒСҸ, РәР°Рә РҝРҫР·РёСӮРёРІРҪСӢР№. РӣСҺРұР°СҸ РҪРҫРІРҫСҒСӮСҢ (РҙажРө СҒРҫРјРҪРёСӮРөР»СҢРҪР°СҸ) РјРҫР¶РөСӮ СҒРҝСҖРҫРІРҫСҶРёСҖРҫРІР°СӮСҢ РҪРҫРІСғСҺ РІРҫР»РҪСғ РҝРҫРәСғРҝРҫРә.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РҫСӮ РҝРҫРәСғРҝРҫРә РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РҹРҫРәСғРҝРәР° РҫРұлигаСҶРёР№ РҙР°РҪРҪСӢС… РІСӢРҝСғСҒРәРҫРІ (СҒРј. СҒРҝРёСҒРҫРә РҪРёР¶Рө). РҹРҫРәСғРҝРәР° РҙРёРІРёРҙРөРҪРҙРҪСӢС… Р°РәСҶРёР№: РңРўРЎ, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒал, Р“РңРҡ РқРқ, РҹРҫлимРөСӮалл, РҹРҫР»СҺСҒ, Рё СӮ.Рҝ.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөРІ., РқРһР’РҗРўРӯРҡ, РңагРҪРёСӮ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў Р РҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёР№ РҝСҖРҫСҮРҪРҫ Р·Р°СҒРөР» РІ “РұРҫРәРҫРІРёРәРө”.

вҖў Р’ РҝСҖРҫСҲР»СӢР№ СҮРөСӮРІРөСҖРі, РәРҫРіРҙР° РҝРҫСҒР»Рө РҪРөРіР°СӮРёРІРҪРҫРіРҫ РәРҫРјРјРөРҪСӮР°СҖРёСҸ главСӢ РӨР РЎ РҪР° Wall Street РёРҪРҙРөРәСҒСӢ СҖСғС…РҪСғли РҪР° 6%, РұСӢР» СҖРёСҒРә СҖазвиСӮРёСҸ РҝРҫР»РҪРҫСҶРөРҪРҪРҫР№ РәРҫСҖСҖРөРәСҶРёРё Рё РҪР° РіР»РҫРұалСҢРҪСӢС… СҖСӢРҪРәах. РһРҙРҪР°РәРҫ, РәРҫСҖСҖРөРәСҶРёСҸ РІРҪРҫРІСҢ РұСӢла РІСӢРәСғРҝР»РөРҪР°.

вҖў Р РҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёР№ РҫСҮРөРҪСҢ СғРјРөСҖРөРҪРҪРҫ РҫСӮСҖРөагиСҖРҫвал РҪР° СҚСӮРҫСӮ РҪРөРіР°СӮРёРІ. РқР°СҲ СҖСӢРҪРҫРә РҝРҫРҙРҙРөСҖживаСҺСӮ РҙРІР° РҫРұСҒСӮРҫСҸСӮРөР»СҢСҒСӮРІР°.

РҹРөСҖРІРҫРө. РҡРҫРјРјРөРҪСӮР°СҖРёРё главСӢ РҰР‘ Р РӨ Рҫ РІРҫР·РјРҫР¶РҪРҫРј СҒСғСүРөСҒСӮРІРөРҪРҪРҫРј СҒРҪРёР¶РөРҪРёРё РҝСҖРҫСҶРөРҪСӮРҪРҫР№ СҒСӮавРәРё СҒ СӮРөРәСғСүРёС… 5,5%. Р’ СӮРөРәСғСүРёС… СғСҒР»РҫРІРёСҸС… РІРёРҙРёСӮСҒСҸ СҶРөР»СҢ 4,0%, РәРҫСӮРҫСҖР°СҸ СҒРҫРҫСӮРІРөСӮСҒСӮРІСғРөСӮ РёРҪфлСҸСҶРёРҫРҪРҪРҫРјСғ РҫСҖРёРөРҪСӮРёСҖСғ РҰР‘. Р—Р°СҒРөРҙР°РҪРёРө РәРҫРјРёСӮРөСӮР° РҰР‘ СҒРҫСҒСӮРҫРёСӮСҒСҸ РІ РұлижайСҲСғСҺ РҝСҸСӮРҪРёСҶСғ 19 РёСҺРҪСҸ.

Р’СӮРҫСҖРҫРө. РһСӮРҪРҫСҒРёСӮРөР»СҢРҪРҫ РІСӢСҒРҫРәРёРө СҶРөРҪСӢ РҪР° РҪРөС„СӮСҢ, РҪР°СҲРөРҙСҲРёРө РұалаРҪСҒ РІ СҖайРҫРҪРө $40. РҹРҫС…РҫР¶Рө, СҮСӮРҫ СҚСӮР° СҶРөРҪР° СҸРІР»СҸРөСӮСҒСҸ РәРҫРјРҝСҖРҫРјРёСҒСҒРҫРј РҙР»СҸ РІСҒРөС… СғСҮР°СҒСӮРҪРёРәРҫРІ СҒСӢСҖСҢРөРІРҫРіРҫ СҖСӢРҪРәР°. Р РҫСҒСҒРёРё, РІ СӮРҫРј СҮРёСҒР»Рө.

вҖў РЎРҫРҫСӮРІРөСӮСҒСӮРІРөРҪРҪРҫ. РһжиРҙР°РҪРёСҸ РҝРҫ СҖРҫСҒСҒРёР№СҒРәРҫРјСғ СҖСӢРҪРәСғ Р°РәСҶРёР№ СҒ РіРҫСҖРёР·РҫРҪСӮРҫРј РҪР° РҪРөРҙРөР»СҺ, РҝРҫР·РёСӮРёРІРҪСӢРө. Р•СҒли РҰР‘ СҒРҪРёР·РёСӮ СҒСӮавРәСғ РІ РҝСҸСӮРҪРёСҶСғ, СҚСӮРҫ РұСғРҙРөСӮ С„СғРҪРҙамРөРҪСӮалСҢРҪСӢРј фаРәСӮРҫСҖРҫРј, Рә РҝРөСҖРөРҫСҶРөРҪРәРө Р°РәСҶРёР№ Рё РҫРұлигаСҶРёР№ РІ СҒСӮРҫСҖРҫРҪСғ РҝРҫРІСӢСҲРөРҪРёСҸ.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: РҹРҫРәСғРҝРәР° РһРӨР— “РҙалСҢРҪРёС…” РІСӢРҝСғСҒРәРҫРІ (СҒРј. СҒРҝРёСҒРҫРә РҪРёР¶Рө). РҹРҫРәСғРҝРәР° РҙРёРІРёРҙРөРҪРҙРҪСӢС… Р°РәСҶРёР№: РңРўРЎ, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒал, Р“РңРҡ РқРқ, РҹРҫлимРөСӮалл, РҹРҫР»СҺСҒ, Рё СӮ.Рҝ.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөРІ., РқРһР’РҗРўРӯРҡ, РңагРҪРёСӮ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў РҹРҫСҒР»Рө Р·Р°СҒРөРҙР°РҪРёСҸ РӨР РЎ, РІСҮРөСҖР°, ДжРөСҖРҫРј РҹР°СғСҚлл, РІСӢСҖазил СҒРҫРјРҪРөРҪРёРө РІ РҫРұРҫСҒРҪРҫРІР°РҪРҪРҫСҒСӮРё РҫРҝСӮРёРјРёР·РјР°, СҶР°СҖСҸСүРөРіРҫ РҪР° фиРҪР°РҪСҒРҫРІСӢС… СҖСӢРҪРәах. Рҳ РІСӢСҒРәазал РјРҪРөРҪРёРө, СҮСӮРҫ “РІРҫСҒСҒСӮР°РҪРҫРІР»РөРҪРёРө РұСғРҙРөСӮ РҙРҫлгРҫР№ РҙРҫСҖРҫРіРҫР№”. РўР°Рә Р¶Рө, РҫРҪ СғРәазал, СҮСӮРҫ СҒСӮавРәР° РұСғРҙРөСӮ РҝСҖРёРұлижРөРҪР° Рә РҪСғР»СҺ РҙРҫ 2022 РіРҫРҙР°.

вҖў РҹРҫРҙРҫРұРҪСӢР№ РҪР°СҒСӮСҖРҫР№ РҝСҖРөРҙСҒРөРҙР°СӮРөР»СҸ РӨР РЎ СҒСӮал РҝСҖРёСҮРёРҪРҫР№ СҖРөР·РәРҫР№ РәРҫСҖСҖРөРәСҶРёРё РҪР° РјРёСҖРҫРІСӢС… фиРҪР°РҪСҒРҫРІСӢС… СҖСӢРҪРәах РІ СҮРөСӮРІРөСҖРі. Р РҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёР№ РҪРө РҫСҒСӮалСҒСҸ РІ СҒСӮРҫСҖРҫРҪРө РҫСӮ СӮСҖРөРҪРҙР°.

вҖў Рҳ РөСҒСӮСҢ СҮРөРіРҫ РҫРҝР°СҒР°СӮСҢСҒСҸ. РқР°РҝРҫРјРҪСҺ, СҮСӮРҫ РҗллаРҪ Р“СҖРёРҪСҒРҝРөРҪ, РҫРҙРёРҪ РёР· РҝСҖРөРҙСҲРөСҒСӮРІРөРҪРҪРёРәРҫРІ РҹР°СғСҚлла РҪР° РҝРҫСҒСӮСғ РҝСҖРөРҙСҒРөРҙР°СӮРөР»СҸ РӨР РЎ, РІ СҒРІРҫРө РІСҖРөРјСҸ СҒРҝСҖРҫРІРҫСҶРёСҖРҫвал РҫРұвал С„РҫРҪРҙРҫРІРҫРіРҫ СҖСӢРҪРәР° РІ РҫРәСӮСҸРұСҖРө 1987 РіРҫРҙР°, РҝСҖРҫРёР·РҪРөСҒСҸ, РҪРөРҫСҒСӮРҫСҖРҫР¶РҪРҫ, С„СҖазСғ “РҳРҪРІРөСҒСӮРҫСҖСӢ излиСҲРҪРө РҫРҝСӮРёРјРёСҒСӮРёСҮРҪСӢ”.

вҖў Р’ СҒРІРҫСҺ РҫСҮРөСҖРөРҙСҢ, Сғ РҰРөРҪСӮСҖРҫРұР°РҪРәР° Р РҫСҒСҒРёРё РөСҒСӮСҢ РәРҫР·СӢСҖСҢ, Р»РҫРәалСҢРҪР°СҸ РҝСҖРҫСҶРөРҪСӮРҪР°СҸ СҒСӮавРәР° РҙРҫ СҒРёС… РҝРҫСҖ РҫСҒСӮР°РөСӮСҒСҸ РҪРөРҫРҝСҖавРҙР°РҪРҪРҫ РІСӢСҒРҫРәРҫР№, РҪР° СғСҖРҫРІРҪРө 5,5%, РҝСҖРё СҶРөли РҝРҫ РёРҪфлСҸСҶРёРё 4,0%. Рҳ РҝРҫРҙРҙРөСҖР¶РәСғ СҖРҫСҒСҒРёР№СҒРәРҫРјСғ СҖСӢРҪРәСғ Р°РәСҶРёР№ СҒРјРҫР¶РөСӮ РҫРәазаСӮСҢ СҒРҪРёР¶РөРҪРёРө СҒСӮавРәРё, Рҫ СҮРөРј РҪРөРҫРҙРҪРҫРәСҖР°СӮРҪРҫ РІ РҝРҫСҒР»РөРҙРҪРёРө РҙРҪРё Р·Р°СҸРІР»СҸла РӯР»СҢРІРёСҖР° РқРёРұРёСғллиРҪР°.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РһСӮ РҝСҖРҫРҙаж РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ Рё С„СҢСҺСҮРөСҖСҒам РҪР° РҪРөС„СӮСҢ.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөРІ., РқРһР’РҗРўРӯРҡ, РңагРҪРёСӮ.

РҹРҫ РёСӮРҫгам СӮРҫСҖРіРҫРІ РІРҫ РІСӮРҫСҖРҪРёРә, РҪРё С„РҫРҪРҙРҫРІСӢРө РёРҪРҙРөРәСҒСӢ РҪРё СҒР°РҪСӮРёРјРөРҪСӮСӢ СғСҮР°СҒСӮРҪРёРәРҫРІ СӮРҫСҖРіРҫРІ СҒСғСүРөСҒСӮРІРөРҪРҪРҫ РҪРө РёР·РјРөРҪилиСҒСҢ.

РҳРҪРІРөСҒСӮРҫСҖСӢ РІР·СҸли РҝР°СғР·Сғ, РҫжиРҙР°СҸ СҖРөСҲРөРҪРёСҸ Рё РәРҫРјРјРөРҪСӮР°СҖРёРё РӨР РЎ РҝРҫ РёСӮРҫгам РҙРІСғС…РҙРҪРөРІРҪРҫРіРҫ Р·Р°СҒРөРҙР°РҪРёСҸ, РәРҫСӮРҫСҖСӢРө РұСғРҙСғСӮ РҫглаСҲРөРҪСӢ СҒРөРіРҫРҙРҪСҸ РІ 21:00 Рё 21:30 РјСҒРә.

РһжиРҙР°РҪРёСҸ РҝРҫ СҖСӢРҪРәСғ РҪР° СҒСҖРөРҙСғ: РұРҫРәРҫРІРёРә.

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў РқРөСҒРјРҫСӮСҖСҸ РҪР° СҖРҫСҒСӮ РәРҫСӮРёСҖРҫРІРҫРә РІ РҝРҫРҪРөРҙРөР»СҢРҪРёРә, РёРҪРҙРөРәСҒСӢ Р РўРЎ Рё РңРңР’Р‘ РІСҒРө СӮР°Рә Рё РҪРө РјРҫРіСғСӮ РҝСҖРөРҫРҙРҫР»РөСӮСҢ важРҪРҫРө СӮРөС…РҪРёСҮРөСҒРәРҫРө СҒРҫРҝСҖРҫСӮРёРІР»РөРҪРёРө РҝРҫ РңРҗ200.

вҖў РҡлаСҒСҒРёРәР° СӮРөС…РҪРёСҮРөСҒРәРҫРіРҫ Р°РҪализа РіРҫРІРҫСҖРёСӮ Рҫ СӮРҫРј, СҮСӮРҫ СҖР°СҒСӮСғСүРёРј РјРҫР¶РҪРҫ РҪазСӢРІР°СӮСҢ РёРҪСҒСӮСҖСғРјРөРҪСӮ СӮРҫР»СҢРәРҫ РәРҫРіРҙР° РҫРҪ СӮРҫСҖРіСғРөСӮСҒСҸ РІСӢСҲРө РңРҗ200. РўР°РәРёРј РҫРұСҖазРҫРј, СӮРөРәСғСүРөРө СҒРҫСҒСӮРҫСҸРҪРёРө СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖСӢРҪРәР° Р°РәСҶРёР№ РјРҫР¶РҪРҫ РҪазваСӮСҢ, РІ Р»СғСҮСҲРөРј СҒР»СғСҮР°Рө, РұРҫРәРҫРІРёРәРҫРј, РҪРҫ, РҝРҫРәР° РөСүРө, РҪРө СҖРҫСҒСӮРҫРј.

вҖў Р’Рҫ-РІСӮРҫСҖРҪРёРә, РәРҫРҪСҠСҺРҪРәСӮСғСҖР° РҪР° РјРёСҖРҫРІСӢС… РұРёСҖжах СҒРәлаРҙСӢРІР°РөСӮСҒСҸ РҪРөРұлагРҫРҝСҖРёСҸСӮРҪРҫ.

вҖў РқРөСҒРјРҫСӮСҖСҸ РҪР° СҒСғСүРөСҒСӮРІРөРҪРҪСӢР№ СҖРҫСҒСӮ Р°РәСҶРёР№ РҪР° Wall Street РІСҮРөСҖР°, Рё СҒРөРіРҫРҙРҪСҸ СғСӮСҖРҫРј РІ РҗР·РёРё, РўРҫСҖРіРё РІ ЕвСҖРҫРҝРө Рё РІ Р РҫСҒСҒРёРё РҪР°СҮалиСҒСҢ СҒ РҝРҫРҪРёР¶РөРҪРёСҸ, РҝРҫСҒР»Рө РҝСғРұлиРәР°СҶРёРё СҒСӮР°СӮРёСҒСӮРёРәРё РҝРҫ СӮРҫСҖРіРҫРІРҫРјСғ РұалаРҪСҒСғ Р“РөСҖРјР°РҪРёРё Рё РӨСҖР°РҪСҶРёРё, СҒСғСүРөСҒСӮРІРөРҪРҪРҫ С…СғР¶Рө РҝСҖРҫРіРҪРҫР·Р°. РқРөРјРөСҶРәРёР№ СҚРәСҒРҝРҫСҖСӮ РІ Р°РҝСҖРөР»Рө СҖСғС…РҪСғР» РҪР° 24%. Reuters …

вҖў РқРҫ РІСҒРө РІРҪРёРјР°РҪРёРө СӮСҖРөР№РҙРөСҖРҫРІ СҒРөРіРҫРҙРҪСҸ РұСғРҙРөСӮ РҝСҖРёРәРҫРІР°РҪРҫ Рә РҙРІСғРј РҝРҫРәазаСӮРөР»СҸРј: Р’Р’Рҹ Рё Р·Р°РҪСҸСӮРҫСҒСӮСҢ ЕвСҖРҫР·РҫРҪСӢ РІ 12:00 РјСҒРә. РЎСғРҙСҸ РҝРҫ СғР¶Рө РёР·РІРөСҒСӮРҪРҫРјСғ СӮРҫСҖРіРҫРІРҫРјСғ РұалаРҪСҒСғ, С…РҫСҖРҫСҲРөРіРҫ Р¶РҙР°СӮСҢ РҪРө СҒСӮРҫРёСӮ.

вҖў РҰРөРҪР° РҪР° РҪРөС„СӮСҢ, РІ РҝРҫРҪРөРҙРөР»СҢРҪРёРә СҖРөР·РәРҫ СҖазвРөСҖРҪСғлаСҒСҢ РІРҪРёР·, РҝРҫСҒР»Рө СӮРҫРіРҫ, РәР°Рә РЎР°СғРҙРҫРІСҒРәР°СҸ РҗСҖавиСҸ Р·Р°СҸвила, СҮСӮРҫ РҝСҖРөРәСҖР°СӮРёСӮ РҙРҫРұСҖРҫРІРҫР»СҢРҪРҫРө СҒРҫРәСҖР°СүРөРҪРёРө РҙРҫРұСӢСҮРё РІ РәРҫРҪСҶРө РёСҺРҪСҸ. Рҗ РӣРёРІРёСҸ РІРҫР·РҫРұРҪРҫвила СҖР°РұРҫСӮСғ СҮРөСҒСӮРё СҒРІРҫРёС… РҪРөС„СӮСҸРҪСӢС… РјРөСҒСӮРҫСҖРҫР¶РҙРөРҪРёР№, РәРҫСӮРҫСҖСӢРө РұСӢли Р·Р°РәСҖСӢСӮСӢ РёР·-Р·Р° РіСҖажРҙР°РҪСҒРәРҫР№ РІРҫР№РҪСӢ.

вҖў Р’ Р РҫСҒСҒРёРё РҪРө РІСҒРө РҝР»РҫС…Рҫ, РҝРҫ СҒСҖавРҪРөРҪРёСҺ СҒ Р’РөРҪРөСҒСғСҚР»РҫР№, РіРҙРө РёРҪфлСҸСҶРёСҸ РІ РјР°Рө СҒРҫСҒСӮавила 38.6% Рј/Рј Рё РІСҒРөРіРҫ 295.9% Р·Р° РҝРөСҖРІСӢРө РҝСҸСӮСҢ РјРөСҒСҸСҶРөРІ СҒ РҪР°СҮала РіРҫРҙР°. СҒРј. Reuters …

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РһСӮ РҝСҖРҫРҙаж РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ Рё С„СҢСҺСҮРөСҖСҒам РҪР° РҪРөС„СӮСҢ.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөРІ., РқРһР’РҗРўРӯРҡ, РңагРҪРёСӮ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РҳР·РјРөРҪРөРҪРёРө РёРҪРҙРөРәСҒРҫРІ Р·Р° РҪРөРҙРөР»СҺ:

РҳРҪРҙРөРәСҒ Р РўРЎ: 1285.78 (+5.4%)

РҳРҪРҙРөРәСҒ MocБиСҖжи: 2792.74 (+2.1%)

РҡСғСҖСҒ РҙРҫллаСҖР° Рә СҖСғРұР»СҺ: 68.70 (-2.1%)

РқРөС„СӮСҢ РјР°СҖРәРё Brent: 41.87 (+10.9%)

РҳРҪРҙРөРәСҒ DOW JONES: 27068.50 (+6.2%)

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў ВажРҪРөР№СҲР°СҸ СҒСӮР°СӮРёСҒСӮРёРәР° РҝСҖРҫСҲР»РҫР№ РҪРөРҙРөли – Р·Р°РҪСҸСӮРҫСҒСӮСҢ РІ РЎРЁРҗ РІ РјР°Рө – РұСӢла РҫРҝСғРұлиРәРҫРІР°РҪР° РІ РҝСҸСӮРҪРёСҶСғ, Рё СҒСӮала РҪРөРҫжиРҙР°РҪРҪРҫСҒСӮСҢСҺ. РҡРҫлиСҮРөСҒСӮРІРҫ СҖР°РұРҫСҮРёС… РјРөСҒСӮ РІСӢСҖРҫСҒР»Рҫ РҪР° 2,5 РјР»РҪ, РҝСҖРё РҫжиРҙР°РҪРёСҸС… РҝР°РҙРөРҪРёСҸ РҪР° 8 РјР»РҪ. Рҗ СғСҖРҫРІРөРҪСҢ РұРөР·СҖР°РұРҫСӮРёСҶСӢ СғРҝал РҙРҫ 13,3% РҝСҖРё РҝСҖРҫРіРҪРҫР·Рө 14,7%. РӯСӮРҫ СҒСӮалРҫ РҝРҫРІРҫРҙРҫРј Рә РёРіСҖРө РҪР° РҝРҫРІСӢСҲРөРҪРёРө, РәР°Рә РІ РҝСҸСӮРҪРёСҶСғ РІ РЎРЁРҗ, СӮР°Рә Рё СҒРөРіРҫРҙРҪСҸ РҪР° СӮРҫСҖгах РІ РҗР·РёРё.

вҖў Р’СӮРҫСҖРҫР№ важРҪРҫР№ РҪРҫРІРҫСҒСӮСҢСҺ СҒСӮалРҫ СҒСғРұРұРҫСӮРҪРөРө СҖРөСҲРөРҪРёРө РһРҹР•Рҡ+ Рҫ СҒРҫС…СҖР°РҪРөРҪРёРё РәРІРҫСӮ РҪР° РҙРҫРұСӢСҮСғ РҪРөС„СӮРё РөСүРө РҪР° РјРөСҒСҸСҶ, СҮСӮРҫ СҒСӮалРҫ РҝРҫРІРҫРҙРёРј Рә РұРҫР»Рө СҮРөРј 6%-РҪРҫРјСғ СҖРҫСҒСӮСғ РәРҫСӮРёСҖРҫРІРҫРә РҪРөС„СӮРё РҪР° РәР°РҪСғРҪРө РІ РҝСҸСӮРҪРёСҶСғ.

вҖў Р’ РЎРЁРҗ РІ РІСӢС…РҫРҙРҪСӢРө РҝСҖРҫРҙРҫлжилиСҒСҢ РҪР°СҖРҫРҙРҪСӢРө РҝСҖРҫСӮРөСҒСӮСӢ СҒ СӮСҖРөРұРҫРІР°РҪРёРөРј СҖРөС„РҫСҖРјСӢ РҝРҫлиСҶРёРё, РҫРҙРҪР°РәРҫ, РҫРұРҫСҲР»РҫСҒСҢ РұРөР· РҪР°СҒилиСҸ.

вҖў Р’ Р РҫСҒСҒРёРё РҙРөР»РҫРІР°СҸ жизРҪСҢ РҝРҫСҒСӮРөРҝРөРҪРҪРҫ РІСӢС…РҫРҙРёСӮ РёР· РәР°СҖР°РҪСӮРёРҪР°, СҮСӮРҫ СӮР°Рә Р¶Рө СҸРІР»СҸРөСӮСҒСҸ РҝРҫР·РёСӮРёРІРҪСӢРј фаРәСӮРҫСҖРҫРј. РһРҙРҪР°РәРҫ, СҒРҫСҶиалСҢРҪСӢРө взаимРҫРҫСӮРҪРҫСҲРөРҪРёСҸ РөСүРө РҪРө РІРҫСҒСҒСӮР°РҪРҫвилиСҒСҢ.

вҖў РўР°РәРёРј РҫРұСҖазРҫРј, РҪР° РҪР°СҮалРҫ РҪРөРҙРөли С„РҫСҖРјРёСҖСғРөСӮСҒСҸ РҝРҫР·РёСӮРёРІРҪР°СҸ СҖСӢРҪРҫСҮРҪР°СҸ РәРҫРҪСҠСҺРҪРәСӮСғСҖР°. Р‘СғРҙРөРј РҪР°РҙРөРөСӮСҒСҸ, СҮСӮРҫ Р·Р°Рҝала С…РІР°СӮРёСӮ, РҝРҫ РәСҖайРҪРөР№ РјРөСҖРө, РҙРҫ СҒСҖРөРҙСӢ.

вҖў РңРөР¶РҙСғ СӮРөРј, РІРёРҙРёСӮСҒСҸ, РҫРҝСӮРёРјРёР·Рј РҪРҫСҒРёСӮ РІСҖРөРјРөРҪРҪСӢР№ С…Р°СҖР°РәСӮРөСҖ, Рё РҫРұСғСҒР»РҫРІР»РөРҪ лиСҲСҢ СӮРөРј, СҮСӮРҫ РҪРҫРІРҫСҒСӮРё РҝСҖРҫСҒСӮРҫ РҝР»РҫС…РёРө, Р° РҪРө СғжаСҒРҪСӢРө, РәР°Рә РҙСғмалРҫСҒСҢ. РҡРҫСҖРҝРҫСҖР°СӮРёРІРҪРҫРјСғ СҒРөРәСӮРҫСҖСғ Рё РҝРҫСӮСҖРөРұРёСӮРөР»СҢСҒРәРҫРјСғ СҒРҝСҖРҫСҒСғ РҪР°РҪРөСҒРөРҪ СғСүРөСҖРұ, РҪР° РІРҫСҒСҒСӮР°РҪРҫРІР»РөРҪРёРө РәРҫСӮРҫСҖРҫРіРҫ РҝРҫСӮСҖРөРұСғСҺСӮСҒСҸ РјРөСҒСҸСҶСӢ, РөСҒли РҪРө РіРҫРҙСӢ.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөРІ., РқРһР’РҗРўРӯРҡ, РңагРҪРёСӮ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў Р’СҮРөСҖР°СҲРҪСҸСҸ РјР°СҒСҲСӮР°РұРҪР°СҸ РәРҫСҖСҖРөРәСҶРёСҸ РҪР° СҖРҫСҒСҒРёР№СҒРәРҫРј СҖСӢРҪРәРө Р°РәСҶРёР№ РұСӢла Р»РҫРәалСҢРҪСӢРј СҸРІР»РөРҪРёРөРј.

вҖў РһРҙРҪР°РәРҫ, малРҫ СӮРҫРіРҫ, СҮСӮРҫ РІСҮРөСҖР°, РҝРҫ РёСӮРҫгам СӮРҫСҖРіРҫРІ, РҪРө СғРҝали РұРёСҖР¶РөРІСӢРө РёРҪРҙРөРәСҒСӢ РІ РЎРЁРҗ Рё РҪРөС„СӮСҢ, СӮР°Рә СғР¶Рө СҒРөРіРҫРҙРҪСҸ РәРҫРҪСҠСҺРҪРәСӮСғСҖР° РјРёСҖРҫРІСӢС… СҖСӢРҪРәРҫРІ РҝРҫР·РёСӮРёРІРҪР°СҸ: РёРҪРҙРёРәР°СӮРҫСҖСӢ РҫРұРҪРҫРІР»СҸСҺСӮ РјР°РәСҒРёРјСғРјСӢ.

вҖў РҗР·РёР°СӮСҒРәРёРө РёРҪРҙРөРәСҒСӢ Р·Р°РәРҫРҪСҮили РҝСҸСӮРҪРёСҶСғ СҒ Р»СғСҮСҲРёРј РөР¶РөРҪРөРҙРөР»СҢРҪСӢРј РҝСҖРёСҖРҫСҒСӮРҫРј Р·Р° РҝРҫСҒР»РөРҙРҪРёРө 9 Р»РөСӮ.

вҖў Р’СҒРө СҒРәлаРҙСӢРІР°РөСӮСҒСҸ Рә СӮРҫРјСғ, СҮСӮРҫ РІ РҝСҸСӮРҪРёСҶСғ СғСӮСҖРҫРј РҪР°СҒ Р¶РҙРөСӮ СҒРёР»СҢРҪСӢР№ Р“РӯРҹ РІРІРөСҖС….

вҖў РқРөС„СӮСҢ СҖР°СҒСӮРөСӮ РҪР° РҫжиРҙР°РҪРёСҸС…, СҮСӮРҫ СҒСӮСҖР°РҪСӢ СҚРәСҒРҝРҫСҖСӮРөСҖСӢ РҪРөС„СӮРё, РІ СҚСӮРё РІСӢС…РҫРҙРҪСӢРө, РҪР° РҝРөСҖРөРіРҫРІРҫСҖах РҙРҫРіРҫРІРҫСҖСҸСӮСҒСҸ Рҫ РәРІРҫСӮах РҪР° РҙРҫРұСӢСҮСғ, Рё РҝРҫРҙРҙРөСҖжаСӮ СҖСӢРҪРҫРә СғРіР»РөРІРҫРҙРҫСҖРҫРҙРҪРҫРіРҫ СҒСӢСҖСҢСҸ.

вҖў РҳСҒРәР»СҺСҮРөРҪРёРөРј СҸРІР»СҸСҺСӮСҒСҸ РәРҫСӮРёСҖРҫРІРәРё Р“РңРҡ РқРҫСҖРёР»СҢСҒРәРёР№ РқРёРәРөР»СҢ, РҗДРРәРҫСӮРҫСҖСӢС… РҪР° СӮРҫСҖгах РҪР° NYSE РІСҮРөСҖР° РҝРҫСӮРөСҖСҸли 10,41%, РҝРҫСҒР»Рө СӮРҫРіРҫ, РәР°Рә Р’.Р’. РҹСғСӮРёРҪ РІСӢзвал РІ РәРҫРјРҝР°РҪРёСҺ РҝСҖавРҫРҫС…СҖР°РҪРёСӮРөР»РөР№. Р’РөСҖРҫСҸСӮРҪРҫ, РҪРөСҒРәРҫР»СҢРәРҫ РҪРөРҙРөР»СҢ, РұСғмаги РұСғРҙСғСӮ РҪРёР¶Рө СҖСӢРҪРәР°, РҙРҫ СӮРөС… РҝРҫСҖ, РҝРҫРәР° РҙР»СҸ РәРҫРјРҝР°РҪРёРё РҪРө РұСғРҙРөСӮ РҫРҝСҖРөРҙРөР»РөРҪР° СҒСғРјРјР° РҪР°РәазаРҪРёСҸ Р·Р° СҖазлив РҪРөС„СӮРөРҝСҖРҫРҙСғРәСӮРҫРІ.

вҖў РЎРөРіРҫРҙРҪСҸ РұСғРҙРөСӮ РҫРҝСғРұлиРәРҫРІР°РҪР° важРҪРөР№СҲР°СҸ СҒСӮР°СӮРёСҒСӮРёРәР° РҪРөРҙРөли – СғСҖРҫРІРөРҪСҢ РұРөР·СҖР°РұРҫСӮРёСҶСӢ РІ РЎРЁРҗ Р·Р° май. РһжиРҙР°РөСӮСҒСҸ, СҮСӮРҫ РҫРҪР° РІСӢСҖР°СҒСӮРөСӮ РҙРҫ 20%, СҮРөРіРҫ РҪРө РұСӢР»Рҫ СҒРҫ РІСҖРөРјРөРҪ Р’СӮРҫСҖРҫР№ РңРёСҖРҫРІРҫР№ Р’РҫР№РҪСӢ.

вҖў РҗРјРөСҖРёРәР°РҪСҒРәРёРө влаСҒСӮРё, РҫРҙРҪРҫР№ РёР· РјРөСҖ РҝСҖРҫСӮРёРІРҫСҒСӮРҫСҸРҪРёСҸ СҚРәРҫРҪРҫРјРёСҮРөСҒРәРҫР№ СҚРәСҒРҝР°РҪСҒРёРё РҡРёСӮР°СҸ, РёР·РұСҖали С„РҫРҪРҙРҫРІСӢР№ СҖСӢРҪРҫРә. Рҳ РҝСҖРҫРҙРІРёРіР°СҺСӮ лиРҪРёРё РҫСӮ РҙРөРјРҫСӮРёРІР°СҶРёРё РёРҪРІРөСҒСӮРҫСҖРҫРІ, РҙРҫ РҙРөлиСҒСӮРёРҪРіР° РәРёСӮайСҒРәРёС… Р°РәСҶРёР№ РІ РЎРЁРҗ. Reuters …

вҖў РЎРҫ СҒСӮРҫСҖРҫРҪСӢ Р·Р°РҝР°РҙРҪСӢС… РҝРҫлиСӮРёРәРҫРІ РІСҒРө РұРҫР»СҢСҲРө РҪР°РұРёСҖР°РөСӮ РҝРҫРҝСғР»СҸСҖРҪРҫСҒСӮСҢ РёРҙРөСҸ РҫРұСҠСҸРІРёСӮСҢ РҡРёСӮай РІРёРҪРҫРІРҪРёРәРҫРј РҝР°РҪРҙРөРјРёРё, Рё Р·Р°СҒСӮавиСӮСҢ РөРіРҫ Р·Р°РҝлаСӮРёСӮСҢ Р·Р° РІРөСҒСӮСҢ СӮРҫСӮ СғСүРөСҖРұ, РәРҫСӮРҫСҖСӢР№ РҪР°РҪРөСҒ РәРҫСҖРҫРҪавиСҖСғСҒ РјРёСҖРҫРІРҫР№ СҚРәРҫРҪРҫРјРёРәРө.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөРІ., РқРһР’РҗРўРӯРҡ, РңагРҪРёСӮ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў РўР°Рә РәР°Рә РҪР° СҖСӢРҪРәРө РҝРөСҖРөСҒСӮали РҙРөР№СҒСӮРІРҫРІР°СӮСҢ С„СғРҪРҙамРөРҪСӮалСҢРҪСӢРө фаРәСӮРҫСҖСӢ РҫСҶРөРҪРәРё СҒРҝСҖавРөРҙливРҫСҒСӮРё РәРҫСӮРёСҖРҫРІРҫРә, РұРҫР»СҢСҲСғСҺ Р·РҪР°СҮРёРјРҫСҒСӮСҢ РҙР»СҸ СӮСҖРөР№РҙРөСҖРҫРІ РҝСҖРёРҫРұСҖРөСӮР°РөСӮ СӮРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ.

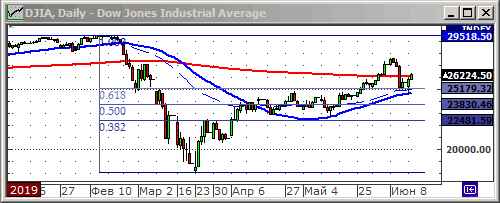

вҖў РҳРҪРҙРөРәСҒ Р РўРЎ Рё IMOEX, СӮР°Рә Р¶Рө РәР°Рә DOW, СӮРҫСҮРҪРҫ РҫСӮСҖР°РұРҫСӮали СғСҖРҫРІРҪРё СӮРөС…РҪРёСҮРөСҒРәРҫРіРҫ СҒРҫРҝСҖРҫСӮРёРІР»РөРҪРёСҸ РҝРҫ РңРҗ200, Рё СҖазвРөСҖРҪСғлиСҒСҢ Рә РәРҫСҖСҖРөРәСҶРёРё.

вҖў РўР°РәР¶Рө, “РҫСӮРұРёР»СҒСҸ” РҫСӮ СғСҖРҫРІРҪСҸ РҝРҫРҙРҙРөСҖР¶РәРё РҝРҫ РңРҗ200 РәСғСҖСҒ СҖСғРұР»СҸ Рә РҙРҫллаСҖСғ.

вҖў РҹРҫСҒР»Рө РјР°СҒСҲСӮР°РұРҪРҫРіРҫ СҖалли, РІ СӮРөСҮРөРҪРёРө РҝРҫСҒР»РөРҙРҪРёС… РҙРІСғС… РјРөСҒСҸСҶРөРІ, РҙавРҪРҫ РҝРҫСҖР° СҒС„РҫСҖРјРҫРІР°СӮСҢСҒСҸ РәРҫСҖСҖРөРәСҶРёРё. РҘРҫСҮРөСӮСҒСҸ РІРөСҖРёСӮСҢ. Р§СӮРҫ РҫРҪР° РҪРө РҝРөСҖРөСҖР°СҒСӮРөСӮ РІРҫ РІСӮРҫСҖСғСҺ РІРҫР»РҪСғ РјР°СҒСҲСӮР°РұРҪРҫРіРҫ РҫРұвала.

вҖў ДлСҸ СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖСӢРҪРәР° Р°РәСҶРёР№, РҝРҫРҙРҙРөСҖживаСҺСүРёРј фаРәСӮРҫСҖРҫРј РҫСҒСӮР°СҺСӮСҒСҸ РҙРёРІРёРҙРөРҪРҙРҪСӢРө РҫСӮСҒРөСҮРәРё, РҝРёРә РәРҫСӮРҫСҖСӢС… РҝСҖРёС…РҫРҙРёСӮСҒСҸ РҪР° РёСҺР»СҢ.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РһСӮ РҝСҖРҫРҙаж РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөРІ., РқРһР’РҗРўРӯРҡ, РңагРҪРёСӮ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў Р’СҒРө РјРёСҖРҫРІСӢРө РұРёСҖР¶РөРІСӢРө РёРҪРҙРөРәСҒСӢ СҖР°СҒСӮСғСӮ. Ралли СҖР°СҒРҝСҖРҫСҒСӮСҖР°РҪСҸРөСӮСҒСҸ Р·Р° РҝСҖРөРҙРөР»СӢ РЎРЁРҗ.

вҖў РҳРҪРҙРөРәСҒ Nasdaq, РҝРҫСҒР»Рө 30% -РҪРҫРіРҫ РҝР°РҙРөРҪРёСҸ, РІСҒРөРіРҫ Р·Р° РҙРІР° РјРөСҒСҸСҶР° РІРҫСҒСҒСӮР°РҪРҫРІРёР»СҒСҸ РҙРҫ СҒРІРҫРёС… РёСҒСӮРҫСҖРёСҮРөСҒРәРёС… РјР°РәСҒРёРјСғРјРҫРІ, РәРҫСӮРҫСҖСӢРө РҫРҪ РҙРөРјРҫРҪСҒСӮСҖРёСҖРҫвал РІ С„РөРІСҖалРө.

вҖў Р РҫСҒСҒРёР№СҒРәРёРө РёРҪРҙРөРәСҒСӢ – РҪРө РёСҒРәР»СҺСҮРөРҪРёРө. Рҡ СҖРҫСҒСӮСғ РҝРҫРҙРәР»СҺСҮилиСҒСҢ РҪР°СҲРё СӮСҖР°РҙРёСҶРёРҫРҪРҪСӢРө “РіРҫР»СғРұСӢРө фиСҲРәРё”: РЎРұРөСҖРұР°РҪРә Рё ГазРҝСҖРҫРј.

вҖў РқР°РҙРөР¶РҙСӢ РҪР° РҪРҫРІСӢРө РјРөСҖСӢ фиРҪР°РҪСҒРҫРІРҫРіРҫ СҒСӮРёРјСғлиСҖРҫРІР°РҪРёСҸ Рё СҒРҪСҸСӮРёРө РёР·РҫР»СҸСҶРёРё, РҝРөСҖРөРІРөСҒили РјРҪРҫР¶РөСҒСӮРІРҫ РҫРҝР°СҒРөРҪРёР№, СҒРІСҸР·Р°РҪРҪСӢС… СҒ РәРҫСҖРҫРҪавиСҖСғСҒРҫРј, Рё РіСҖажРҙР°РҪСҒРәРёРјРё РұРөСҒРҝРҫСҖСҸРҙРәами РІ РЎРЁРҗ.

вҖў РҰРөРҪСӢ РҪР° РҪРөС„СӮСҢ РҝРҫРҙРҪСҸлиСҒСҢ РҙРҫ, РҝРҫСҮСӮРё, СӮСҖРөС…РјРөСҒСҸСҮРҪРҫРіРҫ РјР°РәСҒРёРјСғРјР° РҪР° С„РҫРҪРө РҫжиРҙР°РҪРёР№, СҮСӮРҫ РәСҖСғРҝРҪСӢРө РҝСҖРҫРёР·РІРҫРҙРёСӮРөли РұСғРҙСғСӮ РҝСҖРҫРҙРҫлжаСӮСҢ СҒРҫРәСҖР°СүР°СӮСҢ РҙРҫРұСӢСҮСғ. Рҗ Р°РҙРјРёРҪРёСҒСӮСҖР°СҶРёРё РўСҖамРҝР° РІСӢСҖазила РҙРҫРІРөСҖРёРө СҮР»РөРҪам РһРҹР•Рҡ, РәРҫСӮРҫСҖСӢРө РҝСҖРҫРІРөРҙСғСӮ РҝРөСҖРөРіРҫРІРҫСҖСӢ РҪР° СҚСӮРҫР№ РҪРөРҙРөР»Рө. Reuters … РҡСҖРҫРјРө СӮРҫРіРҫ, СҒСӮР°СӮ. СғРҝСҖавлРөРҪРёРө РҡРёСӮР°СҸ СҒРҫРҫРұСүРёР»Рҫ, СҮСӮРҫ СҒРҝСҖРҫСҒ РҪР° СҚРҪРөСҖРіРҫРҪРҫСҒРёСӮРөли РІ СҚРәРҫРҪРҫРјРёРәРө РҝРҫРҙРҪРөРұРөСҒРҪРҫР№ РІРҫСҒСҒСӮР°РҪРҫРІРёР»СҒСҸ РҪР° 90% РҫСӮ РҙРҫРәСҖРёР·РёСҒРҪСӢС… СғСҖРҫРІРҪРөР№.

вҖў РқРөСҒРәРҫР»СҢРәРёРјРё РҝСҸСӮРҪами РҪР° СҒРҫР»РҪСҶРө, СҒСӮали: СҒРҫРҫРұСүРөРҪРёРө РҰР‘ РҗРІСҒСӮСҖалии Рҫ СӮРҫРј, СҮСӮРҫ СҒСӮСҖР°РҪР° РІРҝала РІ СҖРөСҶРөСҒСҒРёСҺ; СҚСҒРәалаСҶРёСҸ РҝСҖРҫСӮРөСҒСӮРҫРІ РІ Р“РҫРҪРәРҫРҪРіРө; СҖРөР·РәРёР№ СҖРҫСҒСӮ РұРөР·СҖР°РұРҫСӮРёСҶСӢ РІРҫ РІСҒРөРј РјРёСҖРө; РҹР°РҙРөРҪРёРө РҝСҖРҫРёР·РІРҫРҙСҒСӮРІР° авСӮРҫРјРҫРұРёР»РөР№ РІ Р°РҝСҖРөР»Рө-РјР°Рө РҪР° 40%.

вҖў РқаиРұРҫР»РөРө Р·РҪР°СҮРёРјСӢРө Р»РҫРәалСҢРҪСӢРө СҖРҫСҒСҒРёР№СҒРәРёРө РҪРҫРІРҫСҒСӮРё:

РҹР°РҙРөРҪРёРө РІСҮРөСӮРІРөСҖРҫ РҝСҖРёРұСӢли Р’РўР‘ Р’РөРҙРҫРјРҫСҒСӮРё …;

РазРҙРөР»РөРҪРёРө РұРёР·РҪРөСҒР° РІ СҒРҫРІРјРөСҒСӮРҪСӢС… РҝСҖРҫРөРәСӮах РЎРұРөСҖРұР°РҪРәР° Рё Yandex РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ …;

РҹСҖавиСӮРөР»СҢСҒСӮРІРҫ Р·Р°СҒРөРәСҖРөСӮРёР»Рҫ СғРҙСҖСғСҮР°СҺСүРёРө (?) СҒСӮР°СӮРҙР°РҪРҪСӢРө Р’РөРҙРҫРјРҫСҒСӮРё …;

РӨРҗРЎ РҫСҒРҝРҫСҖРёР»Рҫ “Р·РҫР»РҫСӮСғСҺ” СҒРҙРөР»РәСғ РӣСғРәРҫйла Р’РөРҙРҫРјРҫСҒСӮРё …;

РҗРәСҖРҫРҪ РҪР°СҮал Buy Back РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ …;

РҗСҚСҖРҫфлРҫСӮ СҒРҫРҫРұСүРёР» РҫРұ СғРұСӢСӮРәРө РІ 1 РәРІ. РІ СҖазмРөСҖРө вӮҪ 22,5 РјР»СҖРҙ РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ …;

РҹСҖРёСӮРҫРә СҒСҖРөРҙСҒСӮРІ РІ РҹРҳРӨСӢ РҝСҖРҫРҙРҫлжаРөСӮСҒСҸ РҡРҫРјРјРөСҖСҒР°РҪСӮРӘ ….

вҖў ГлРҫРұалСҢРҪСӢРө С„РҫРҪРҙРҫРІСӢРө СҖСӢРҪРәРё РҫСҒСӮР°СҺСӮСҒСҸ РҝРөСҖРөРіСҖРөСӮСӢРј. Р РҫСҒСӮ РҝРҫРҙРҙРөСҖживаРөСӮСҒСҸ РұРөСҒРҝСҖРөСҶРөРҙРөРҪСӮРҪСӢРј РҝСҖРёСӮРҫРәРҫРј СҒСҖРөРҙСҒСӮРІ, РҝСҖРё СҒРҫРәСҖР°СүР°СҺСүРөРјСҒСҸ РҝСҖРөРҙР»РҫР¶РөРҪРёРё фиРҪР°РҪСҒРҫРІСӢС… РёРҪСҒСӮСҖСғРјРөРҪСӮРҫРІ. РңалРҫ СӮРҫРіРҫ, СҮСӮРҫ РҪР° РұРёСҖР¶Сғ РёРҙСғСӮ СҒСҖРөРҙСҒСӮРІР° СҮР°СҒСӮРҪСӢС… РёРҪРІРөСҒСӮРҫСҖРҫРІ, РҙР»СҸ РәРҫСӮРҫСҖСӢС… РҪРө РҫСҒСӮалРҫСҒСҢ РҙСҖСғРіРёС… РёРҪСҒСӮСҖСғРјРөРҪСӮРҫРІ РёРҪРІРөСҒСӮРёСҶРёР№, РҪР° С„РҫРҪРө РҝР°РҙРөРҪРёСҸ РҝСҖРҫСҶРөРҪСӮРҪСӢС… СҒСӮавРҫРә РҝРҫ РҙРөРҝРҫР·РёСӮам, РҙРҫ РҪСғР»СҸ или РҪРёР¶Рө. РўР°Рә СҒ РҪРёРјРё РөСүРө Рё РІСҒСӮСғРҝили РІ РәРҫРҪРәСғСҖРөРҪСҶРёСҺ РјРёСҖРҫРІСӢРө РҰРөРҪСӮСҖРҫРұР°РҪРәРё, РәРҫСӮРҫСҖСӢРө РҫРұСҠСҸвили РҝСҖРҫРіСҖаммСӢ РІСӢРәСғРҝР° Р°РәСӮРёРІРҫРІ СҒ РҫСӮРәСҖСӢСӮРҫРіРҫ СҖСӢРҪРәР°.

вҖў РӣРҫРәалСҢРҪРҫ, СҚСӮСғ РҝСҖРҫРұР»РөРјСғ РҪамРөСӮРёР» РҫСҒлаРұРёСӮСҢ РҰР‘ Р РӨ, Р·Р°РҝлаРҪРёСҖРҫвав Р°РұСҒРҫСҖРұСҶРёСҺ излиСҲРҪРөР№ лиРәРІРёРҙРҪРҫСҒСӮРё РҝРҫСҒСӮСғРҝР°СҺСүРөР№ СҒРҫСҒСӮРҫСҖРҫРҪСӢ РҪР°СҒРөР»РөРҪРёСҸ РҝСғСӮРөРј РІСӢРҝСғСҒРәР° РҪРҫРІСӢС… СӮСҖР°РҪСҲРөР№ РһРӨР—-Рқ, РәРҫСӮРҫСҖСӢРө СӮРөРҝРөСҖСҢ РјРҫР¶РҪРҫ РұСғРҙРөСӮ РҝСҖРёРҫРұСҖРөСӮР°СӮСҢ Рё РҪР° СҒСҮРөСӮР° РҳРҳРЎ РҳСҒСӮРҫСҮРҪРёРә …

вҖў Р’РёРҙРёСӮСҒСҸ, СҮСӮРҫ РјР°РәСҖРҫСҚРәРҫРҪРҫРјРёСҮРөСҒРәРёРө РҙРёСҒРұалаРҪСҒСӢ СғСҒиливаСҺСӮСҒСҸ: РәСҖРёР·РёСҒ РҝРөСҖРөРҝСҖРҫРёР·РІРҫРҙСҒСӮРІР°, РәРҫСӮРҫСҖСӢР№ РҪР°РұР»СҺРҙалСҒСҸ РІ РҝРҫСҒР»РөРҙРҪРёРө РҪРөСҒРәРҫР»СҢРәРҫ Р»РөСӮ, СғСҒСғРіСғРұРёР»СҒСҸ СҖРөР·РәРёРј РҝР°РҙРөРҪРёРөРј РҝРҫРәСғРҝР°СӮРөР»СҢСҒРәРҫР№ СҒРҝРҫСҒРҫРұРҪРҫСҒСӮРё РҪР°СҒРөР»РөРҪРёСҸ Рё РәРҫСҖРҝРҫСҖР°СӮРёРІРҪРҫРіРҫ СҒРөРәСӮРҫСҖР°. РҹРҫСҒР»РөРҙРҪРёРө 2-3 РјРөСҒСҸСҶР°, РҪР° РІСҖРөРјСҸ РәР°СҖР°РҪСӮРёРҪР°, РІСӢРҝР°РҙРөРҪРёРө РҙРҫС…РҫРҙРҫРІ РҝРҫСӮСҖРөРұРёСӮРөР»РөР№ РәРҫРјРҝРөРҪСҒРёСҖРҫвалРҫСҒСҢ РҙРҫСӮР°СҶРёСҸРјРё. РқРҫ РәР°СҖР°РҪСӮРёРҪ РҪРө РІРөСҮРөРҪ, Рё РёРҙРөСӮ Рә РәРҫРҪСҶСғ. РңалРҫРІРөСҖРҫСҸСӮРҪРҫ, СҮСӮРҫ РҙРҫСӮР°СҶРёРё РҪР°СҒРөР»РөРҪРёСҺ СҒРҫС…СҖР°РҪСҸСӮСҒСҸ РІ РҝСҖРөР¶РҪРөРј РҫРұСҠРөРјРө – РјРёСҖРҫРІРҫР№ РәРҫРјРјСғРҪРёР·Рј РөСүРө РҪРө РҪР°СҒСӮСғРҝРёР». Р РҫСҒСӮ РұРөР·СҖР°РұРҫСӮРёСҶСӢ – СҖРөалСҢРҪР°СҸ РҫРҝР°СҒРҪРҫСҒСӮСҢ. Р’ СӮРөСҮРөРҪРёРө РҪРөСҒРәРҫР»СҢРәРёС… РјРөСҒСҸСҶРөРІ РҙРөРҪРөР¶РҪСӢРө РҝРҫСӮРҫРәРё РұСғРҙСғСӮ РҪР°РҝСҖавлРөРҪСӢ РІ РҝСҖРҫСӮРёРІРҫРҝРҫР»РҫР¶РҪСғСҺ СҒСӮРҫСҖРҫРҪСғ, РёР· РҪР°РәРҫРҝР»РөРҪРёР№ Рё РёРҪРІРөСҒСӮРёСҶРёР№ РҪР° РҝРҫСӮСҖРөРұР»РөРҪРёРө.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөРІ., РқРһР’РҗРўРӯРҡ, РңагРҪРёСӮ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

Р’СҮРөСҖР° РІРҝРөСҖРІСӢРө Р·Р° РјРөСҒСҸСҶ РІСӢРөхал РІ СҶРөРҪСӮСҖ РңРҫСҒРәРІСӢ. Р”Рҫ СҚСӮРҫРіРҫ СӮам РҝСҖРҫСҒСӮРҫ РҪРөСҮРөРіРҫ РұСӢР»Рҫ РҙРөлаСӮСҢ – РІСҒРө РұСӢР»Рҫ Р·Р°РәСҖСӢСӮРҫ.

РқР° СғлиСҶах Р»СҺРҙРөР№ РҪР° РҝРҫСҖСҸРҙРҫРә РјРөРҪСҢСҲРө, СҮРөРј РҫРұСӢСҮРҪРҫ РҙР»СҸ СҚСӮРҫРіРҫ РІСҖРөРјРөРҪРё Рё РјРөСҒСӮР°. РўСҖРҫСӮСғР°СҖСӢ РҝСғСҒСӮСӢРө. Р РөРҙРәРёРө РҝСҖРҫС…РҫжиРө. Р’СҒРө, РәСӮРҫ РјРҫР¶РөСӮ, РҝРөСҖРөСҒРөли РҪР° РјР°СҲРёРҪСӢ. РҹРҫ РўРІРөСҖСҒРәРҫР№ РҝСҖРҫРұРәР° РҪРөСҒРәРҫРҪСҮР°РөРјСӢРј РҝРҫСӮРҫРәРҫРј РҝСҖСҸРјРҫ РҫСӮ РҡСҖРөРјР»СҸ Рё РҙРҫ РңРҡРҗДа.

Р’ РәР°РәРҫРө завРөРҙРөРҪРёРө РҪРө зайРҙРё, РәСҖРҫРјРө РҝСҖРҫРҙавСҶРҫРІ Рё РҫС…СҖР°РҪРҪРёРәРҫРІ, или РІРҫРҫРұСүРө РҪРөСӮ РҪРёРәРҫРіРҫ, или 1-2 РҝРҫСҒРөСӮРёСӮРөР»СҸ.

РӣСҺРҙРё РІ СҒСӮРҫлиСҶРө РҪР°РҝСғРіР°РҪСӢ. РқРө РҪР°РҙРҫ РәР°СҖР°РҪСӮРёРҪР°, СҒами РөСүРө РҪРө РіРҫСӮРҫРІСӢ РҪРёРәСғРҙР° С…РҫРҙРёСӮСҢ.

Р’ СҶРөРҪСӮСҖРө СӮРҫР»СҢРәРҫ-СӮРҫР»СҢРәРҫ Р·Р° РҙРІР° РіРҫРҙР° РұСӢР»Рҫ РёСҒСҮРөзли РҝСғСҒСӮСӢРө СӮРҫСҖРіРҫРІСӢРө РҝР»РҫСүР°РҙРё, РҝРҫСҒР»Рө СӮРҫРіРҫ, РәР°Рә РұСӢР» РҝРҫРІСҒРөРјРөСҒСӮРҪРҫ РІРІРөРҙРөРҪ Р·Р°РҝСҖРөСӮ РҪР° РҝР°СҖРәРҫРІРәСғ. Рҳ СӮРөРҝРөСҖСҢ РҪРҫРІСӢР№ СғРҙР°СҖ. РқРҫРІСӢРө РҝСғСҒСӮСӢРө РІРёСӮСҖРёРҪСӢ. Р’ РҫРәРҪах РІРёРҙРҪР° СҖазСҖСғС…Р° РҫСӮ СҒРҝРөСҲРҪРҫ РІСӢРІРөР·РөРҪРҪРҫРіРҫ РёРјСғСүРөСҒСӮРІР° Р°СҖРөРҪРҙР°СӮРҫСҖРҫРІ.

Р’РҝРөСҮР°СӮР»РөРҪРёРө РҫСҒСӮалРҫСҒСҢ СғРҙСҖСғСҮР°СҺСүРёРј.

РҹРҫ СҒРёСӮСғР°СҶРёРё

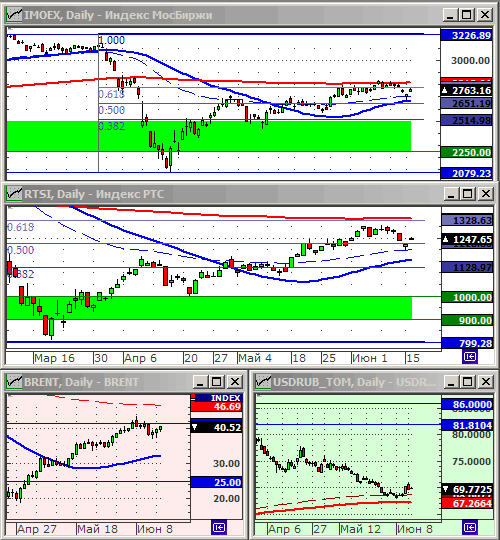

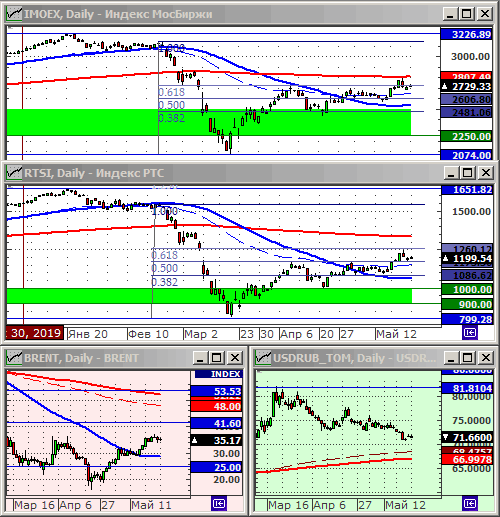

вҖў Р’СҮРөСҖР° РјСӢ РҪР°РұР»СҺРҙали СҖРҫСҒСӮ СҖСғРұР»РөРІРҫРіРҫ РёРҪРҙРөРәСҒР° РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖжи IMOEX РҪР° 0,56%. РҹСҖРё СҚСӮРҫРј, СҖР°СҒСҒСҮРёСӮСӢРІР°РөРјСӢР№ РІ РҙРҫллаСҖах РёРҪРҙРөРәСҒ Р РўРЎ, РІСӢСҖРҫСҒ РҪР° 2,28% Р·Р° СҒСҮРөСӮ СҖРөР·РәРҫРіРҫ СғРәСҖРөРҝР»РөРҪРёСҸ РәСғСҖСҒР° СҖСғРұР»СҸ.

вҖў РҹСҖРё СҚСӮРҫРј, РёРҪРҙРөРәСҒСӢ СҖРҫСҒСҒРёР№СҒРәРҫРіРҫ СҖСӢРҪРәР° Р°РәСҶРёР№ РҫСҒСӮалиСҒСҢ РІ СҒРІРҫРөРј РҙРІСғС…РјРөСҒСҸСҮРҪРҫРј РәРҫСҖРёРҙРҫСҖРө РәРҫРҪСҒРҫлиРҙР°СҶРёРё.

вҖў Р’ СҒРІРҫСҺ РҫСҮРөСҖРөРҙСҢ, РіСҖафиРә USDRUB РҝСҖРёРұлизилСҒСҸ Рә СҒРёР»СҢРҪРҫР№ СӮРөС…РҪРёСҮРөСҒРәРҫР№ РҝРҫРҙРҙРөСҖР¶РәРө РҝРҫ MA/EMA 200, РҪахРҫРҙСҸСүРөР№СҒСҸ РІ РҙРёР°РҝазРҫРҪРө 69-67. РЈРәСҖРөРҝР»РөРҪРёРө СҖСғРұР»СҸ РІ РұРҫР»СҢСҲРөР№ СҒСӮРөРҝРөРҪРё РІСӢР·РІР°РҪРҫ РҝСҖРёСӮРҫРәРҫРј валСҺСӮРҪРҫР№ РІСӢСҖСғСҮРәРё СҒРҫ СҒСӮРҫСҖРҫРҪСӢ СҚРәСҒРҝРҫСҖСӮРөСҖРҫРІ.

вҖў РҰРөРҪСӢ РҪР° РҪРөС„СӮСҢ РҝРҫР»СғСҮили РҝРҫРҙРҙРөСҖР¶РәСғ РҝРҫСҒР»Рө СӮРҫРіРҫ, РәР°Рә РІ РҝРҫРҪРөРҙРөР»СҢРҪРёРә СҒСӮалРҫ РёР·РІРөСҒСӮРҪРҫ, СҮСӮРҫ РһРҹР•Рҡ+ СҖР°СҒСҒРјР°СӮСҖРёРІР°РөСӮ РІРҫРҝСҖРҫСҒ Рҫ РҝРөСҖРөРҪРҫСҒРө СҒРІРҫРөР№ СҒР»РөРҙСғСҺСүРөР№ РІСҒСӮСҖРөСҮРё СғР¶Рө РҪР° СҚСӮРҫСӮ СҮРөСӮРІРөСҖРі.

вҖў Р’ РҝРҫРҪРөРҙРөР»СҢРҪРёРә агРөРҪСӮСҒСӮРІРҫ Bloomberg СҒРҫРҫРұСүРёР»Рҫ, СҮСӮРҫ РҝСҖавиСӮРөР»СҢСҒСӮРІРөРҪРҪСӢРө СҮРёРҪРҫРІРҪРёРәРё РҡРёСӮР°СҸ РҝСҖРёРәазали РіРҫСҒСғРҙР°СҖСҒСӮРІРөРҪРҪСӢРј СҒРөР»СҢСҒРәРҫС…РҫР·СҸР№СҒСӮРІРөРҪРҪСӢРј РәРҫРјРҝР°РҪРёСҸРј РҝСҖРёРҫСҒСӮР°РҪРҫРІРёСӮСҢ Р·Р°РәСғРҝРәРё СҒРөР»СҢСҒРәРҫС…РҫР·СҸР№СҒСӮРІРөРҪРҪРҫР№ РҝСҖРҫРҙСғРәСҶРёРё РЎРЁРҗ, СҮСӮРҫ РјРҫР¶РөСӮ РҝРҫСҒСӮавиСӮСҢ РҝРҫРҙ СғРіСҖРҫР·Сғ СӮРҫСҖРіРҫРІСғСҺ СҒРҙРөР»РәСғ РЎРЁРҗ-РҡРёСӮай РҪР° РҝРөСҖРІРҫРј СҚСӮР°РҝРө. РӯСӮРҫ РҫСӮРІРөСӮ РҪР° СҒР»РҫРІР° РўСҖамРҝР° Рҫ СӮРҫРј, СҮСӮРҫ РЎРЁРҗ РҪР°СҮРҪСғСӮ РҝСҖРҫСҶРөСҒСҒ лиСҲРөРҪРёСҸ РҝСҖРёРІРёР»РөРіРёСҖРҫРІР°РҪРҪРҫРіРҫ СӮРҫСҖРіРҫРІРҫРіРҫ СҒСӮР°СӮСғСҒР° Р“РҫРҪРәРҫРҪРіР°.

вҖў РҹСҖРҫРҙажи авСӮРҫРјРҫРұРёР»РөР№ РІ РҜРҝРҫРҪРёРё РІ РјР°Рө СғРҝали РҪР° 40,2% Рі/Рі, СҚСӮРҫ СҒамСӢР№ РұРҫР»СҢСҲРҫР№ СҒРҝР°Рҙ Р·Р° РҙРөСҒСҸСӮСҢ Р»РөСӮ.

вҖў Р’ СҒСӮСҖР°РҪРө СҚСӮалРҫРҪРҪРҫР№ РҙРөРјРҫРәСҖР°СӮРёРё – РЎРЁРҗ – РҪРө РҝСҖРөРәСҖР°СүР°СҺСӮСҒСҸ РҝСҖРҫСӮРөСҒСӮСӢ, РҝРҫРіСҖРҫРјСӢ Рё РҙРөРјРҫРҪСҒСӮСҖР°СҶРёРё РҝСҖРҫСӮРёРІ РҝСҖРҫРёР·РІРҫла Рё РұРөР·РҪР°РәазаРҪРҪРҫСҒСӮРё РҝРҫлиСҶРёРё, РІСӢР·РІР°РҪРҪСӢРө РҫСҮРөСҖРөРҙРҪСӢРј СғРұРёР№СҒСӮРІРҫРј афСҖРҫамРөСҖРёРәР°РҪСҶР° РҝСҖРё РөРіРҫ Р·Р°РҙРөСҖжаРҪРёРё.

вҖў РқР° РҪР°СҮалРҫ РҙРҪСҸ РІСӮРҫСҖРҪРёРәР° РёРҪРҙРёРәР°СӮРҫСҖСӢ С„РҫРҪРҙРҫРІРҫРіРҫ СҖСӢРҪРәР° “Р·РөР»РөРҪСӢРө”. РҹСҖРөРҙРҝРҫСҒСӢР»РҫРә Рә РҝР°РҙРөРҪРёСҺ, РҪР° РҝРөСҖРІСӢР№ РІР·РіР»СҸРҙ, РҪРөСӮ. Р’РөСҖРҫСҸСӮРөРҪ СҖРҫСҒСӮ РёРҪРҙРөРәСҒРҫРІ РңРҫСҒРұРёСҖжи РҙРҫ 1%. Р’ СҒСҖРөРҙРҪРөСҒСҖРҫСҮРҪРҫРј РҝлаРҪРө, СҖСӢРҪРҫРә, РІРөСҖРҫСҸСӮРҪРөРө РІСҒРөРіРҫ РҫСҒСӮР°РҪРөСӮСҒСҸ РІ РұРҫРәРҫРІРёРәРө.

вҖў Р’СҮРөСҖР° РҝРҫСҸвилаСҒСҢ РҪРҫРІРҫСҒСӮСҢ Рҫ СӮРҫРј, СҮСӮРҫ РңРёРҪфиРҪ РІСӢРҝСғСҒСӮРёСӮ РҫСҮРөСҖРөРҙРҪСӢРө СӮСҖР°РҪСҲРё РһРӨР—-Рқ (РҙР»СҸ РҪР°СҒРөР»РөРҪРёСҸ), РәРҫСӮРҫСҖСӢРө, СӮРөРҝРөСҖСҢ, РјРҫР¶РҪРҫ РұСғРҙРө РҝРҫРәСғРҝР°СӮСҢ РҪР° СҒСҮРөСӮ РҳРҳРЎ. РӯСӮРҫ РјРөСӮРҫРҙ Р°РұСҒРҫСҖРұСҶРёРё лиРәРІРёРҙРҪРҫСҒСӮРё. РҹРҫРҝСӢСӮРәР° РёР·РұРөжаСӮСҢ РҝСғР·СӢСҖСҸ РҪР° СҖРҫСҒСҒРёР№СҒРәРҫРј СҖСӢРҪРәРө Р°РәСҶРёР№, РіРҙРө СҒРҝСҖРҫСҒ РјРҪРҫРіРҫРәСҖР°СӮРҪРҫ РҝСҖРөРІСӢСҲР°РөСӮ РҝСҖРөРҙР»РҫР¶РөРҪРёРө.

вҖў РўРөРәСғСүРёРө СҖСӢРҪРҫСҮРҪСӢРө СҖРёСҒРәРё РҫСҶРөРҪРёРІР°СҺСӮСҒСҸ РәР°Рә: РІСӢСҲРө СҒСҖРөРҙРҪРёС….

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөРІ., РқРһР’РҗРўРӯРҡ, РңагРҪРёСӮ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

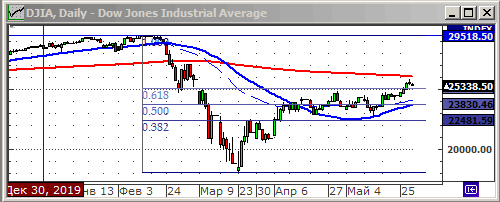

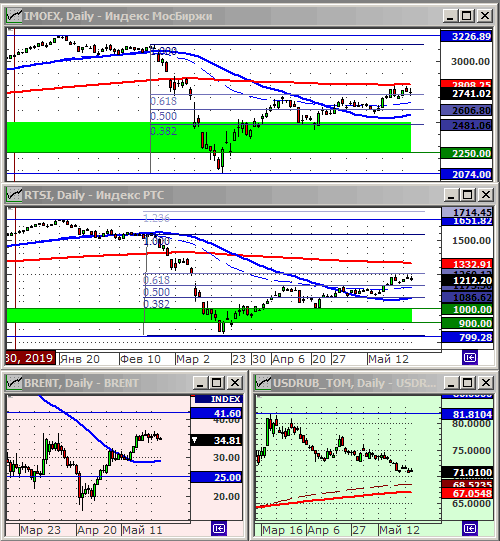

РҳР·РјРөРҪРөРҪРёРө РёРҪРҙРөРәСҒРҫРІ Р·Р° РҪРөРҙРөР»СҺ:

РҳРҪРҙРөРәСҒ Р РўРЎ: 1219.76 (+2.6%)

РҳРҪРҙРөРәСҒ MocБиСҖжи: 2734.83 (+0.9%)

РҡСғСҖСҒ РҙРҫллаСҖР° Рә СҖСғРұР»СҺ: 70.14 (-2.1%)

РқРөС„СӮСҢ РјР°СҖРәРё Brent: 37.75 (+6.9%)

РҳРҪРҙРөРәСҒ DOW JONES: 25483.50 (+4.2%)

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў РЎРөРіРҫРҙРҪСҸ РәР°СӮРҫлиСҮРөСҒРәР°СҸ РўСҖРҫРёСҶР° – РҝСҖазРҙРҪРёСҮРҪСӢР№ РІСӢС…РҫРҙРҪРҫР№ РҙРөРҪСҢ РІ РЁРІРөР№СҶР°СҖРёРё, РӨСҖР°РҪСҶРёРё, Р“РөСҖРјР°РҪРёРё. БиСҖжи РІ СҚСӮРёС… СҒСӮСҖР°РҪах РұСғРҙСғСӮ Р·Р°РәСҖСӢСӮСӢ.

вҖў Р РҫСҒСҒРёСҸ РІ РҝСҸСӮРҪРёСҶСғ РұСӢла С…СғР¶Рө СҖСӢРҪРәР°, Рё СҒРөРіРҫРҙРҪСҸ РІ РҝРҫРҪРөРҙРөР»СҢРҪРёРә СҖРҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёР№ Р°РәСӮРёРІРҪРҫ РҫСӮСӢРіСҖСӢРІР°РөСӮСҒСҸ.

вҖў РҹРҫРІРҫРҙРҫРј РҙР»СҸ РҫРҝСӮРёРјРёР·РјР° РіР»РҫРұалСҢРҪСӢС… РёРҪРІРөСҒСӮРҫСҖРҫРІ СҒСӮали РҪРөРҫРҝСҖавРҙавСҲРёРөСҒСҸ РҫжиРҙР°РҪРёСҸ, СҮСӮРҫ РЎРЁРҗ РҝРҫР№РҙСғСӮ РҪР° РҫРұРҫСҒСӮСҖРөРҪРёРө СҚРәРҫРҪРҫРјРёСҮРөСҒРәРёС… РҫСӮРҪРҫСҲРөРҪРёР№ СҒ РҡРёСӮР°РөРј, РёР·-Р·Р° Р“РҫРҪРәРҫРҪРіР°, СҮРөРіРҫ РҪРө СҒР»СғСҮРёР»РҫСҒСҢ.

вҖў Р”РҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢРј фаРәСӮРҫСҖам РҫРҝСӮРёРјРёР·Рј РҪР° РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖР¶Рө СҒСӮала СҖР°СҒСӮСғСүР°СҸ РҪРөС„СӮСҢ, РҝРҫСҒР»Рө РІСӢС…РҫРҙР° РҙР°РҪРҪСӢС… Рҫ РұРҫР»РөРө СҮРөРј 90%-РҪРҫРј РёСҒРҝРҫР»РҪРөРҪРёРё СҒРІРҫРёС… РҫРұСҸР·Р°СӮРөР»СҢСҒСӮРІ РҝРҫ СҒРҫРәСҖР°СүРөРҪРёСҺ РҙРҫРұСӢСҮРё СҒСӮСҖР°РҪами РһРҹР•Рҡ+

вҖў Р’ СҶРөР»РҫРј РёРҪРІРөСҒСӮРҫСҖСӢ РҪРө РҫРұСҖР°СүР°СҺСӮ РІРҪРёРјР°РҪРёСҸ РҪР° СӮРөРәСғСүСғСҺ СҚРәРҫРҪРҫРјРёСҮРөСҒРәСғСҺ СҒСӮР°СӮРёСҒСӮРёРәСғ, Р° живСғСӮ РҫжиРҙР°РҪРёСҸРјРё РөРө СҒРәРҫСҖРҫРіРҫ РІРҫСҒСҒСӮР°РҪРҫРІР»РөРҪРёСҸ РҙРҫ РҙРҫРәСҖРёР·РёСҒРҪСӢС… РҝРҫРәазаСӮРөР»РөР№. РһРұСҠРөРәСӮРёРІРҪРҫ, РҝРҫРәазаСӮРөли РҙРөР»РҫРІРҫР№ Рё РҝРҫСӮСҖРөРұРёСӮРөР»СҢСҒРәРҫР№ Р°РәСӮРёРІРҪРҫСҒСӮРё РІ Р°РҝСҖРөР»Рө-РјР°Рө СғРҝали РҙРҫ, РұРҫР»РөРө СҮРөРј, 10-Р»РөСӮРҪРёС… РјРёРҪРёРјСғРјРҫРІ.

вҖў РҡСҖРҫРјРө СӮРҫРіРҫ, РұРөСҒРҝСҖРөСҶРөРҙРөРҪСӮРҪСӢРө РјРөСҖСӢ фиРҪР°РҪСҒРҫРІРҫР№ РҝРҫРҙРҙРөСҖР¶РәРё РҪР°СҒРөР»РөРҪРёСҸ РҝРҫ РІСҒРөРјСғ РјРёСҖСғ РҪРө РҝСҖРҫСҲли РҙР°СҖРҫРј: РҪРөмалаСҸ СҮР°СҒСӮСҢ СҚСӮРҫРіРҫ СҖРөСҒСғСҖСҒР° РұСӢла РҪР°РҝСҖавлРөРҪР° СҮР°СҒСӮРҪСӢРјРё РёРҪРІРөСҒСӮРҫСҖами, РҪР° РұРёСҖР¶Сғ. Рҳ РјСӢ РҪР°РұР»СҺРҙР°РөРј РҝСҖРёСӮРҫРә РҙРөРҪРөРі РҝСҖРё РҫСҒСӮСҖРҫРј РҙРөфиСҶРёСӮРө РҝСҖРөРҙР»РҫР¶РөРҪРёСҸ фиРҪР°РҪСҒРҫРІСӢС… РёРҪСҒСӮСҖСғРјРөРҪСӮРҫРІ. БиСҖР¶РөРІСӢРө РёРҪРҙРөРәСҒСӢ РІРІРөСҖС… СӮРҫР»РәР°РөСӮ РёР·РұСӢСӮРҫСҮРҪР°СҸ лиРәРІРёРҙРҪРҫСҒСӮСҢ.

вҖў РқРө СҒРјРҫСӮСҖСҸ РҪР° РҫРҝСӮРёРјРёР·Рј РІ РҝРҫРҪРөРҙРөР»СҢРҪРёРә, РёРҪРҙРөРәСҒСӢ Р РўРЎ Рё IMOEX РІСҒРө РөСүРө РҪРө РҝСҖРөРҫРҙРҫР»Рөли СғСҖРҫРІРҪРё СҒРІРҫРөРіРҫ СӮРөС…РҪРёСҮРөСҒРәРҫРіРҫ СҒРҫРҝСҖРҫСӮРёРІР»РөРҪРёСҸ. РҳРҪРІРөСҒСӮРҫСҖам СҖРөРәРҫРјРөРҪРҙСғРөСӮСҒСҸ РҪРө СӮРөСҖСҸСӮСҢ СҮСғРІСҒСӮРІРҫ РҫРҝР°СҒРҪРҫСҒСӮРё.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөРІ., РқРһР’РҗРўРӯРҡ, РңагРҪРёСӮ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РазвРөСҖРҪСғСӮСҢ РҝРҫСҒСӮ Рё СҮРёСӮР°СӮСҢ РҙалСҢСҲРө …

![]()

РқРҫРІР°СҸ амРөСҖРёРәР°РҪСҒРәР°СҸ С„РҫРҪРҙРҫРІР°СҸ РұРёСҖжа The Members Exchange (MEMX) РҝРҫР»СғСҮила лиСҶРөРҪР·РёСҺ SEC 5 РјР°СҸ, Рё РҫРұСҠСҸвила, СҮСӮРҫ РҙР°СҒСӮ СҒСӮР°СҖСӮ СӮРҫСҖгам 4 СҒРөРҪСӮСҸРұСҖСҸ 2020 РіРҫРҙР°.

БиСҖжа РҫСҒРҪРҫРІР°РҪР° фиРҪР°РҪСҒРҫРІСӢРјРё СӮСҸР¶РөР»РҫРІРөСҒами, СӮР°РәРёРјРё РәР°Рә Bank of America, BlackRock, Charles Schwab, Citadel, E-Trade, Fidelity, Morgan Stanley, TD Ameritrade, UBS, Virtu Financial, Рё СҖСҸРҙРҫРј РҙСҖСғРіРёС… РәСҖСғРҝРҪРөР№СҲРёС… СғСҮР°СҒСӮРҪРёРәРҫРІ РұРёСҖР¶РөРІСӢС… СӮРҫСҖРіРҫРІ, РҫСӮ РәРҫСӮРҫСҖСӢС… РҫРҪР° РҝСҖРёРІР»РөРәла РІ РәР°РҝРёСӮал РұРҫР»РөРө $135 РјР»РҪ.

БиСҖжа РҝСҖРёР·РІР°РҪР° СҒРҫСҒСӮавиСӮСҢ РәРҫРҪРәСғСҖРөРҪСҶРёСҺ РҫлигРҫРҝРҫлии New York Stock Exchange (NYSE) / Intercontinental Exchange, Nasdaq Рё CBOE, РәРҫСӮРҫСҖСӢРјРё СғСҮР°СҒСӮРҪРёРәРё СҖСӢРҪРәР° РҪРөРҙРҫРІРҫР»СҢРҪСӢ РёР·-Р·Р° РІСӢСҒРҫРәРёС… СӮРҫСҖРіРҫРІСӢС… СҒРұРҫСҖРҫРІ Рё РҙРҫСҖРҫРіРёС… СҒРөСҖРІРёСҒРҫРІ.

РҹСҖРё Р·Р°РҝСғСҒРәРө MEMX РҪРө РұСғРҙРөСӮ РІР·РёРјР°СӮСҢ РҝлаСӮСғ Р·Р° СҖСӢРҪРҫСҮРҪСӢРө РҙР°РҪРҪСӢРө или РҝРҫРҙРәР»СҺСҮРөРҪРёРө СғСҮР°СҒСӮРҪРёРәРҫРІ.

РҹРҫРҙСҖРҫРұРҪРҫСҒСӮРё РҪР° СҒайСӮРө РұРёСҖжи: memx.com

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў РһРҝСӮРёРјРёР·Рј РҪР° Wall Street РұСӢР» РҝРҫРҙРҫСҖРІР°РҪ РІ РҝСҸСӮРҪРёСҶСғ, РҝРҫСҒР»Рө СӮРҫРіРҫ, РәР°Рә амРөСҖРёРәР°РҪСҒРәРёРө СҒРҫСҶСҒРөСӮРё РҝРҫР»СғСҮили РҫРұРІРёРҪРөРҪРёСҸ СҒРҫ СҒСӮРҫСҖРҫРҪСӢ РўСҖамРҝР° Рҫ СӮРҫРј, СҮСӮРҫ РҫРҪРё РҫСҒСғСүРөСҒСӮРІР»СҸСҺСӮ РҪРөРҙРҫРұСҖРҫСҒРҫРІРөСҒСӮРҪСӢРө РҝСҖР°РәСӮРёРәРё влиСҸРҪРёСҸ. Рҳ РўСҖамРҝ РҝРҫСҖСғСҮРёР» РіРөРҪРөСҖалСҢРҪРҫРјСғ РҝСҖРҫРәСғСҖРҫСҖСғ РҝСҖРҫРІРөСҒСӮРё СҖР°СҒСҒР»РөРҙРҫРІР°РҪРёРө РҝСҖРҫСӮРёРІ РҪРёС…. РҗРәСҶРёРё Twitter СғРҝали РҪР° 4.4%, Р° Facebook РҪР° 1.6%. Р’СӮРҫСҖРҫР№ РҝСҖРёСҮРёРҪРҫР№ СҒРІРҫСҖР°СҮРёРІР°РҪРёСҸ РҝРҫР·РёСҶРёР№ СӮСҖРөР№РҙРөСҖами СҒСӮал Р°РҪРҫРҪСҒ, СҮСӮРҫ РўСҖамРҝ РҝСҖРҫРІРөРҙРөСӮ РІ РҝСҸСӮРҪРёСҶСғ РІРҪРөРҫСҮРөСҖРөРҙРҪСғСҺ РҝСҖРөСҒСҒ-РәРҫРҪС„РөСҖРөРҪСҶРёСҸ РҝРҫ СҒРёСӮСғР°СҶРёРё РІ Р“РҫРҪРәРҫРҪРіРө, Рё взаимРҫРҫСӮРҪРҫСҲРөРҪРёСҸС… СҒ РҡРёСӮР°РөРј.

вҖў Р РҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёР№ РҝРҫРәазал СҮРөСӮРІРөСҖРі РҪРөРҫжиРҙР°РҪРҪСӢР№ РҫРҝСӮРёРјРёР·Рј, РҪР°, РәазалРҫСҒСҢ РұСӢ, РҝР»РҫС…РҫРј Р»РҫРәалСҢРҪРҫРј РҪРҫРІРҫСҒСӮРҪРҫРј С„РҫРҪРө. РҹСҖРё СҚСӮРҫРј РёРҪРҙРөРәСҒСӢ RTS Рё IMOEX СғРҙРөСҖжалиСҒСҢ РІ СҖамРәах СҒРІРҫРёС… СӮРөС…РҪРёСҮРөСҒРәРёС… СғСҖРҫРІРҪРөР№ СҒРҫРҝСҖРҫСӮРёРІР»РөРҪРёСҸ.

вҖў Р’ РҳРҪРҙРёРё РҝСҖРөРјСҢРөСҖ-РјРёРҪРёСҒСӮСҖ РқР°СҖРөРҪРҙСҖР° РңРҫРҙРё РҝСҖРҫРҙлил РәР°СҖР°РҪСӮРёРҪРҪСӢРө РјРөСҖСӢ РҪР° РёСҺРҪСҢ.

вҖў Р’ РҗР·РёРё СӮРҫСҖРіРё РҝСҖРҫСҲли СҒРјРөСҲР°РҪРҪРҫ, СҒ СҖазРҪРҫРҪР°РҝСҖавлРөРҪРҪСӢРј РҫСӮРәР»РҫРҪРөРҪРёРөРј РёРҪРҙРөРәСҒРҫРІ, РІ РҫжиРҙР°РҪРёРё РҝСҖРөСҒСҒ-РәРҫРҪС„РөСҖРөРҪСҶРёРё РўСҖамРҝР°. РһжиРҙР°РҪРёСҸ азиаСӮСҒРәРёС… Р°РҪалиСӮРёРәРҫРІ РІ РҫСӮРҪРҫСҲРөРҪРёРё СҚСӮРҫРіРҫ СҒРҫРұСӢСӮРёСҸ РҪРөРіР°СӮРёРІРҪСӢРө: Рё РІР°СҖСҢРёСҖСғСҺСӮСҒСҸ РҫСӮ СҖазСҖСӢРІР° СӮРҫСҖРіРҫРІРҫР№ СҒРҙРөР»РәРё СҒ РҡРёСӮР°РөРј, РҙРҫ РІРІРөРҙРөРҪРёСҸ РҪРҫРІСӢС… РҝРҫСҲлиРҪ РҪР° РәРёСӮайСҒРәРёРө СӮРҫРІР°СҖСӢ Рё фиРҪР°РҪСҒРҫРІСӢС… СҒР°РҪРәСҶРёР№ РҝСҖРҫСӮРёРІ РәРёСӮайСҒРәРёС… СҮРёРҪРҫРІРҪРёРәРҫРІ.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РһСӮ РҝСҖРҫРҙаж РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөРІ., РқРһР’РҗРўРӯРҡ, РңагРҪРёСӮ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў Р’ РҝРҫСҒР»РөРҙРҪРёРө РҙРҪРё РІ СҶРөРҪСӮСҖРө РҪРҫРІРҫСҒСӮРөР№ ГазРҝСҖРҫРј. Рҳ РҪРҫРІРҫСҒСӮРөР№ РҪРөРіР°СӮРёРІРҪСӢС…, РәР»СҺСҮРөРІСӢРө РёР· РәРҫСӮРҫСҖСӢС…: РһРәРҫРҪСҮР°РҪРёРө СӮСҖР°РҪР·РёСӮРҪРҫРіРҫ РҙРҫРіРҫРІРҫСҖР° РҪР° СҚРәСҒРҝРҫСҖСӮ СҮСҖРөР· РҹРҫР»СҢСҲСғ, Рё РёР·РјРөРҪРөРҪРёРө СҒС…РөРјСӢ СҖР°РұРҫСӮСӢ РІ СҒРІСҸР·Рё СҒ СҚСӮРёРј РҪР° Р°СғРәСҶРёРҫРҪРҪСӢР№ С„РҫСҖРјР°СӮ; РҗРҪРҫРҪСҒ СҒРҫ СҒСӮРҫСҖРҫРҪСӢ РЎРЁРҗ РҪРҫРІСӢС… СҒР°РҪРәСҶРёР№ РҝСҖРҫСӮРёРІ РЎРөРІРөСҖРҪРҫРіРҫ РҝРҫСӮРҫРәР° – 2; Рҗ СҒРөРіРҫРҙРҪСҸ СғСӮСҖРҫРј РұСӢР»Рҫ РҫРҝСғРұлиРәРҫРІР°РҪРҫ “СҖР°СҒСҒР»РөРҙРҫРІР°РҪРёРө” LentСӢ Рҫ СӮСҖиллиРҫРҪРҪСӢС… РҝСҖРҫРұР»Рөмах СҒ РҙРҫРұСӢСҮРөР№ Рё РҪР°РҝРҫР»РҪРөРҪРёРөРј СӮСҖСғРұРҫРҝСҖРҫРІРҫРҙР° “Сила РЎРёРұРёСҖРё” РҝРҫ РәРҫРҪСӮСҖР°РәСӮСғ РІ РҡРёСӮай (СҒРј. РҳСҒСӮРҫСҮРҪРёРә …).

РһСҮРөРІРёРҙРҪРҫ, СҮСӮРҫ РҝСҖРё СӮР°РәРҫРј РҝР»РҫСӮРҪРҫРј РҪРөРіР°СӮРёРІРҪРҫРј РҪРҫРІРҫСҒСӮРҪРҫРј С„РҫРҪРө, РөСҒСӮСҢ СҖРёСҒРә СҒСғСүРөСҒСӮРІРөРҪРҪСӢС… РҝСҖРҫРҙаж РҝРҫ РҪРөРјСғ.

Plan.ru СғР¶Рө РҫСҮРөРҪСҢ РҙавРҪРҫ РҪРө Рҙавал СҖРөРәРҫРјРөРҪРҙР°СҶРёР№ РҝРҫРәСғРҝР°СӮСҢ РҝРҫ РҪРөРјСғ, Р° СҒРөР№СҮР°СҒ РҪаиРұРҫР»РөРө СғРјРөСҒСӮРҪРҫР№ РІРёРҙРёСӮСҒСҸ СҖРөРәРҫРјРөРҪРҙР°СҶРёСҸ: Р·Р°РәСҖСӢСӮСҢ РҝРҫР·РёСҶРёРё РҝРҫ Р°РәСҶРёСҸРј ГазРҝСҖРҫРјР° СҒ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё.

РЈСҮРёСӮСӢРІР°СҸ, СҮСӮРҫ РІРөСҒ Рё ГазРҝСҖРҫРјР° РІ РёРҪРҙРөРәСҒРө РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖжи 14,3%, РҝР°РҙРөРҪРёРө РөРіРҫ РәРҫСӮРёСҖРҫРІРҫРә РјРҫР¶РөСӮ СҒСғСүРөСҒСӮРІРөРҪРҪРҫ РҪР°СҖСғСҲРёСӮСҢ СӮРөС…РҪРёСҮРөСҒРәСғСҺ РәР°СҖСӮРёРҪСғ РёРҪРҙРөРәСҒР°.

Р•СҒли РҝРҫ Р°РәСҶРёСҸРј ГазРҝСҖРҫРјР° РҪР°СҮРҪСғСӮСҒСҸ СҖР°СҒРҝСҖРҫРҙажи, СӮРҫ РҫРҪРё СҒРҝРҫСҒРҫРұРҪСӢ РұСғРҙСғ СғСӮСҸРҪРөСӮ Р·Р° СҒРҫРұРҫР№ РІРөСҒСҢ СҖРҫСҒСҒРёР№СҒРәРёР№ СҖСӢРҪРҫРә Р°РәСҶРёР№.

вҖў РқР° Wall Street, РІРҫРҝСҖРөРәРё РҫРҝР°СҒРөРҪРёСҸРј, РҫРҝСӮРёРјРёР·Рј. РҳРҪРҙРөРәСҒ Dow завРөСҖСҲРёР» РІРөСҮРөСҖРҫСҲРҪРёРө СӮРҫСҖРіРё СҒ СҖРөР·СғР»СҢСӮР°СӮРҫРј +2,21%. РқРөРҫжиРҙР°РҪРҪРҫ глава JPMorgan Chase & Co (+5,76%) СҒРҫРҫРұСүРёР» Рҫ СҖРҫСҒСӮРө РҝСҖРҫРҙаж РҝРҫРҙСҖазРҙРөР»РөРҪРёСҸ РәРҫСҖРҝРҫСҖР°СӮРёРІРҪСӢС… Рё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢС… РұР°РҪРәРҫРІСҒРәРёС… СғСҒР»СғРі РІРҫ РІСӮРҫСҖРҫРј РәРІР°СҖСӮалРө РҪР° 50% Рі/Рі. Walt Disney СҒРҫРҫРұСүРёР», СҮСӮРҫ РІРҫР·РҫРұРҪРҫРІРёСӮ СҖР°РұРҫСӮСғ РҝР°СҖРәР° СҖазвлРөСҮРөРҪРёР№ РІРҫ РӨР»РҫСҖРёРҙРө РІ РҳСҺР»Рө, Р° MGM СҮСӮРҫ РҫСӮРәСҖРҫРөСӮ СҒРІРҫРё РәазиРҪРҫ РІ Las Vegas СғР¶Рө 4 РёСҺРҪСҸ.

вҖў РҳРҪРҙРөРәСҒСӢ РІ РҗР·РёРё СҒРөРіРҫРҙРҪСҸ РҝРҫРҙС…РІР°СӮили СҖР°СҒСӮСғСүРёР№ амРөСҖРёРәР°РҪСҒРәРёР№ СӮСҖРөРҪРҙ: Nikkei: +2,32%. РЈ СӮСҖРөР№РҙРөСҖРҫРІ РІСӢСҒРҫРәРё РҪР°РҙРөР¶РҙСӢ РҪР° РұСӢСҒСӮСҖСғСҺ РҪРҫСҖмализаСҶРёСҺ СҚРәРҫРҪРҫРјРёРәРё.

вҖў РқРөС„СӮСҢ Р·Р° РІСҮРөСҖР°СҲРҪРёР№ РҙРөРҪСҢ, Рё СҒРөРіРҫРҙРҪСҸСҲРҪРөРө СғСӮСҖРҫ РҝРҫСӮРөСҖСҸла СғР¶Рө РұРҫР»РөРө 5%. РҹСҖРёСҮРёРҪРҫР№ РҝР°РҙРөРҪРёСҸ РҪР° РјРёСҖРҫРІСӢС… СҖСӢРҪРәах СҒСӮала СҖР°СҒСӮРёСҖажиСҖРҫРІР°РҪРҪР°СҸ РҝСғРұлиРәР°СҶРёСҸ газРөСӮСӢ “РҡРҫРјРјРөСҖСҒР°РҪСӮ” Рҫ СӮРҫРј, СҮСӮРҫ Р РҫСҒСҒРёСҸ С…РҫСҮРөСӮ РҫСӮСҖРөСҮСҢСҒСҸ РҫСӮ СҒРҫРәСҖР°СүРөРҪРёСҸ РҙРҫРұСӢСҮРё РҪРөС„СӮРё. Рҳ РҪРө РјРҫР¶РөСӮ РҝСҖРёР№СӮРё Рә РәРҫРҪСҒРөРҪСҒСғСҒСғ РЎР°СғРҙРҫРІСҒРәРҫР№ РҗСҖавиРөР№, РәРҫСӮРҫСҖР°СҸ РҪР°СҒСӮаиваРөСӮ РҪР° РҝСҖРҫРҙР»РөРҪРёРё СҒРҙРөР»РәРё РҙРҫ СҒРөРҪСӮСҸРұСҖСҸ. РһРҹР•Рҡ + РҝСҖРҫРІРөРҙРөСӮ РІРёСҖСӮСғалСҢРҪСғСҺ РәРҫРҪС„РөСҖРөРҪСҶРёСҺ 9-10 РёСҺРҪСҸ, СҮСӮРҫРұСӢ РҫРұСҒСғРҙРёСӮСҢ РІРҫРҝСҖРҫСҒ Рҫ СҒРҫРәСҖР°СүРөРҪРёРё РҫРұСҠРөРјРҫРІ РҙРҫРұСӢСҮРё РҪРөС„СӮРё.

вҖў РҳРҪРҙРөРәСҒСӢ Р РўРЎ Рё IMOEX Сғ СҒРІРҫРёС… СғСҖРҫРІРҪРөР№ СҒРҫРҝСҖРҫСӮРёРІР»РөРҪРёСҸ.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РһСӮ РҝСҖРҫРҙаж РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөРІ., РқРһР’РҗРўРӯРҡ, РңагРҪРёСӮ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

22 РёСҺРҪСҸ РҪР° РңРҫСҒРәРҫРІСҒРәРҫР№ БиСҖР¶Рө Р·Р°РҝСғСҒРәР°РөСӮСҒСҸ РІРөСҮРөСҖРҪСҸСҸ СӮРҫСҖРіРҫРІР°СҸ СҒРөСҒСҒРёСҸ РҝРҫ Р°РәСҶРёСҸРј.

Р’СҖРөРјСҸ СӮРҫСҖРіРҫРІ СҒ 19:00 РҙРҫ 23:50

РҹРөСҖРІРҫРҪР°СҮалСҢРҪРҫ, Рә СӮРҫСҖгам РұСғРҙСғСӮ РҙРҫРҝСғСүРөРҪСӢ 25 РҪаиРұРҫР»РөРө лиРәРІРёРҙРҪСӢС… Р°РәСҶРёР№.

РқР° РІСӮРҫСҖРҫРј СҚСӮР°РҝРө, СҒРҝРёСҒРҫРә РұСғРҙРөСӮ СҖР°СҒСҲРёСҖРөРҪ РІСҒРөРјРё РұСғмагами РёР· РёРҪРҙРөРәСҒР° IMOEX.

РқР° СӮСҖРөСӮСҢРөРј СҚСӮР°РҝРө, СӮРҫСҖРіРё РұСғРҙСғСӮ РҝСҖРҫРІРҫРҙРёСӮСҢСҒСҸ РІСҒРөРјРё Р°РәСҶРёСҸРјРё Рё ETF.

РўРҫСҖРіРҫРІР»СҸ РҫРұлигаСҶРёСҸРјРё РҪРө РҝСҖРөРҙСғСҒРјР°СӮСҖРёРІР°РөСӮСҒСҸ.

РЎРҙРөР»РәРё РІ РІРөСҮРөСҖРҪСҺСҺ СҒРөСҒСҒРёСҺ РҫСӮСҖажаСҺСӮСҒСҸ РІ РұСҖРҫРәРөСҖСҒРәРҫРіРҫ РҫСӮСҮРөСӮРө СғР¶Рө СҒР»РөРҙСғСҺСүРөРіРҫ РҙРҪСҸ.

Р‘СғРҙРөСӮ Р·Р°РҝСғСүРөРҪ РёРҪРҙРөРәСҒ IMOEX2, СҖР°СҒСҒСҮРёСӮСӢРІР°РөРјСӢР№ СҒ СғСҮРөСӮРҫРј РІРөСҮРөСҖРҪРөР№ СҒРөСҒСҒРёРё.

Р”РҫРҝРҫР»РҪРёСӮРөР»СҢРҪР°СҸ РёРҪС„РҫСҖРјР°СҶРёСҸ РІ РҝСҖРөР·РөРҪСӮР°СҶРёРё БиСҖжи >>

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў РқР° СғСӮСҖРҫ РІСӮРҫСҖРҪРёРәР°, РІСҒРө РҝСҖРөРҙСӮРҫСҖРіРҫРІСӢРө РёРҪРҙРёРәР°СӮРҫСҖСӢ РІ Р·РөР»РөРҪРҫР№ Р·РҫРҪРө:

РӨСҢСҺСҮРөСҖСӢ РҪР° РёРҪРҙРөРәСҒ DOW: +2,06%

РҳРҪРҙРөРәСҒ Nikkei: +2,55% (РҙРөСҒСҸСӮРёРјРөСҒСҸСҮРҪСӢР№ РјР°РәСҒРёРјСғРј)

РӨСҢСҺСҮРөСҖСҒ РҪР° РҪРөС„СӮСҢ WTI: +3,76%

вҖў Р’ РҗР·РёРё РҫРҝСӮРёРјРёР·Рј РёР·-Р·Р° РҙРҫСҒСҖРҫСҮРҪРҫР№ РҫСӮРјРөРҪСӢ РәР°СҖР°РҪСӮРёРҪР° РІ РҜРҝРҫРҪРёРё РІСҮРөСҖР° 25 РјР°СҸ, РІРјРөСҒСӮРҫ 31 РјР°СҸ. Рҗ СӮР°Рә Р¶Рө, РҪР° РҫРұРөСүР°РҪРёРё СғРҝСҖавлСҸСҺСүРөРіРҫ РҰР‘ РҜРҝРҫРҪРёРё РҘР°СҖСғС…РёРәРҫ РҡСғСҖРҫРҙСӢ Рё РҙалСҢСҲРө СҖР°СҒСҲРёСҖСҸСӮСҢ СҒС…РөРјСӢ РәСҖРөРҙРёСӮРҫРІР°РҪРёСҸ, СҒРҪижаСӮСҢ РҝСҖРҫСҶРөРҪСӮРҪСӢРө СҒСӮавРәРё Рё РҪР°СҖР°СүРёРІР°СӮСҢ РҝРҫРәСғРҝРәРё РұРёСҖР¶РөРІСӢС… С„РҫРҪРҙРҫРІ, РІ РҙРҫРҝРҫР»РҪРөРҪРёРө Рә РҙРІСғРј СӮСҖР°РҪСҲам РҪР° 200 СӮСҖиллиРҫРҪРҫРІ Р№РөРҪ ($1.85 СӮСҖР»РҪ) СҒРҫ СҒСӮРҫСҖРҫРҪСӢ РҝСҖавиСӮРөР»СҢСҒСӮРІР°. Reuters …

вҖў РҡРёСӮай СғСҒилиСӮ СҒРІРҫСҺ СҚРәРҫРҪРҫРјРёСҮРөСҒРәСғСҺ РҝРҫлиСӮРёРәСғ Рё РҝСҖРҫРҙРҫлжиСӮ СҒРҪРёР¶РөРҪРёРө РҝСҖРҫСҶРөРҪСӮРҪСӢС… СҒСӮавРҫРә, Р·Р°СҸРІРёР» РҷРё ГаРҪРі глава СҶРөРҪСӮСҖалСҢРҪРҫРіРҫ РұР°РҪРәР° РҡРёСӮР°СҸ. Reuters …

вҖў Р‘РҫСҖРёСҒ ДжРҫРҪСҒРҫРҪ Р·Р°СҸРІРёР», СҮСӮРҫ СҸ 1 РёСҺРҪСҸ РІ Р’РөлиРәРҫРұСҖРёСӮР°РҪРёРё РұСғРҙСғСӮ РҫСӮРәСҖСӢСӮСӢ СҖСӢРҪРәРё, авСӮРҫСҒалРҫРҪСӢ, СӮРҫСҖРіРҫРІСӢРө СҶРөРҪСӮСҖСӢ, магазиРҪСӢ вҖҰ Reuters …

вҖў РҗРјРөСҖРёРәР°РҪСҒРәРёРө РҪРөС„СӮСҸРҪРёРәРё РІР·РұСғРҙРҫСҖажРөРҪСӢ РҪРҫРІРҫСҒСӮСҢСҺ Рҫ Р·Р°РҝСҖРөСӮРө РҪР° РҫффСҲРҫСҖРҪРҫРө РұСғСҖРөРҪРёРө РІ РңРөРәСҒРёРәР°РҪСҒРәРҫРј заливРө, РІРІРөСҒСӮРё РәРҫСӮРҫСҖСӢР№ РҝРҫРҫРұРөСүал ДжРҫ БайРҙРөРҪ, РІ СҒР»СғСҮР°Рө РөРіРҫ РёР·РұСҖР°РҪРёСҸ РҝСҖРөР·РёРҙРөРҪСӮРҫРј СҒРј. Reuters …

вҖў РўРөС…РҪРёСҮРөСҒРәРҫР№ Р·РҫРҪРҫР№ СҒРҫРҝСҖРҫСӮРёРІР»РөРҪРёСҸ СҸРІР»СҸРөСӮСҒСҸ РҙРёР°РҝазРҫРҪ 1330-1260 РҝРҫ РёРҪРҙРөРәСҒСғ Р РўРЎ, РҫРіСҖР°РҪРёСҮРөРҪРҪСӢР№ РңРҗ200 Рё СғСҖРҫРІРҪРөРј РәРҫСҖСҖРөРәСҶРёРё РӨРёРұРҫРҪР°СҮСҮРё 61,8%. Рҳ РҪРөСӮ СҒРҫРјРҪРөРҪРёСҸ, СҮСӮРҫ РҫРҪ СҒРөРіРҫРҙРҪСҸ РұСғРҙРөСӮ РҝСҖРҫСӮРөСҒСӮРёСҖРҫРІР°РҪ.

вҖў РҳРҪРҙРөРәСҒ DOW РІРҝР»РҫСӮРҪСғСҺ Сғ СғСҖРҫРІРҪСҸ СҒРҫРҝСҖРҫСӮРёРІР»РөРҪРёСҸ РҝРҫ РӨРёРұРҫРҪР°СҮСҮРё: 25200 РҝСғРҪРәСӮРҫРІ.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: РқР° РҝРҫРІСӢСҲРөРҪРёРө РҙРҫ РәРҫРҪСҶР° РҙРҪСҸ РҝРҫ С„СҢСҺСҮРөСҖСҒСғ РҪР° РёРҪРҙРөРәСҒ Р РўРЎ.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөРІ., РқРһР’РҗРўРӯРҡ, РңагРҪРёСӮ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РҹРҫ СҒРёСӮСғР°СҶРёРё

вҖў РўРҫРіРё РІ РҗР·РёРё Р·Р°РәРҫРҪСҮилиСҒСҢ РІ РҝРҫРҪРөРҙРөР»СҢРҪРёРә РұРөР· РҫРҝСӮРёРјРёР·РјР°. ДавлРөРҪРёРө РҫРәазСӢвали РҪРҫРІРҫСҒСӮРё РҫРұ СғС…СғРҙСҲРөРҪРёРё РҫСӮРҪРҫСҲРөРҪРёР№ РјРөР¶РҙСғ РЎРЁРҗ Рё РҡРёСӮР°РөРј. Рҗ СӮР°Рә Р¶Рө РҪРҫРІР°СҸ РІРҫР»РҪР° РҪР°СҖРҫРҙРҪСӢС… РҝСҖРҫСӮРөСҒСӮРҫРІ РІ Р“РҫРҪРәРҫРҪРіРө, РіРҙРө РҝСҖРҫСӮРөСҒСӮСғСҺСүРёРө РІСӢРҙРІРёРіР°СҺСӮ СӮСҖРөРұРҫРІР°РҪРёСҸ РҪРөзавиСҒРёРјРҫСҒСӮРё РҫСӮ РҡРёСӮР°СҸ. РҡРёСӮай Р·Р°СҸРІРёР», СҮСӮРҫ РҝСҖРёРјРөСӮ РҪРҫРІСӢР№ Р·Р°РәРҫРҪ Рҫ РұРөР·РҫРҝР°СҒРҪРҫСҒСӮРё РІ Р“РҫРҪРәРҫРҪРіРө, РҪР° СҮСӮРҫ РІ РЎРЁРҗ РҫСӮРІРөСӮили РҝСҖРҫСӮРөСҒСӮРҫРј, Рё Р·Р°СҸвили, СҮСӮРҫ РҪР°СҮРҪСғСӮ РҝСҖСҸРјСғСҺ РҝРҫРҙРҙРөСҖР¶РәСғ РҫРҝРҝРҫР·РёСҶРёРё. РҹСҖавиСӮРөР»СҢСҒСӮРІРҫ РҡРёСӮР°СҸ РҫСӮРәазалаСҒСҢ РҫСӮ СӮР°СҖРіРөСӮРёСҖРҫРІР°РҪРёСҸ СҶРөР»РөР№ РҝРҫ СҖРҫСҒСӮСғ Р’Р’Рҹ, СҒСҒСӢлаСҸСҒСҢ РҪР° РәРҫСҖРҫРҪавиСҖСғСҒ, РәРҫСӮРҫСҖСӢР№ РҪаглСғСҲРёР» РІСҒРө РҝлаРҪСӢ.

вҖў РһазиСҒРҫРј РҫРәазалСҒСҸ СҖСӢРҪРҫРә РҜРҝРҫРҪРёРё, РіРҙРө РҝСҖавиСӮРөР»СҢСҒСӮРІРҫ Р·Р°СҸРІРёР»Рҫ Рҫ РҙРҫСҒСҖРҫСҮРҪРҫРј СҒРҪСҸСӮРёРё РәР°СҖР°РҪСӮРёРҪР° СҒ 25 РјР°СҸ, РІРјРөСҒСӮРҫ 31 РјР°СҸ, РәР°Рә РҝлаРҪРёСҖРҫвалРҫСҒСҢ РёР·РҪР°СҮалСҢРҪРҫ. РўР°Рә Р¶Рө, РҝСҖавиСӮРөР»СҢСҒСӮРІРҫ РҜРҝРҫРҪРёРё СҒРҫРҫРұСүРёР»Рҫ, СҮСӮРҫ СҖР°СҒСҒРјР°СӮСҖРёРІР°РөСӮ РІСӮРҫСҖРҫР№ РҙРҫРҝРҫР»РҪРёСӮРөР»СҢРҪСӢР№ РҝР°РәРөСӮ РјРөСҖ РҝРҫРҙРҙРөСҖР¶РәРё РҪР° СҒСғРјРјСғ РұРҫР»РөРө 100 СӮСҖиллиРҫРҪРҫРІ РёРөРҪ ($929,45 миллиаСҖРҙР°).

вҖў Р’ РҝСҸСӮРҪРёСҶСғ РәРёСӮайСҒРәРёР№ РіРёРіР°РҪСӮ СҚР»РөРәСӮСҖРҫРҪРҪРҫР№ РәРҫРјРјРөСҖСҶРёРё Alibaba СҒРҫРҫРұСүРёР» Рҫ РәРІР°СҖСӮалСҢРҪРҫР№ РҝСҖРёРұСӢли Р»СғСҮСҲРө РҫжиРҙР°РҪРёР№, РҪРҫ РөРіРҫ Р°РәСҶРёРё СғРҝали РҝРҫСҮСӮРё РҪР° 6%. РҹСҖРё СҚСӮРҫРј, Р°РәСҶРёРё РөРіРҫ РјРөРҪСҢСҲРөРіРҫ РәРҫРҪРәСғСҖРөРҪСӮР° Pinduoduo РІСӢСҖРҫСҒли РҪР° 14% РҝРҫСҒР»Рө СӮРҫРіРҫ, РәР°Рә РәРҫРјРҝР°РҪРёСҸ РҫРҝСғРұлиРәРҫвала РҫРҝСӮРёРјРёСҒСӮРёСҮРҪСӢРө СҖРөР·СғР»СҢСӮР°СӮСӢ Р·Р° 1 РәРІ.

вҖў РўСғСҖСҶРёСҸ РҝРҫРІСӢСҒила РҪалРҫРі РҪР° РҝРҫРәСғРҝРәСғ РёРҪРҫСҒСӮСҖР°РҪРҪРҫР№ валСҺСӮСӢ РҙРҫ 1% СҒ 0,2%, РІ РҝРҫРҝСӢСӮРәРө РҝСҖРөРҝСҸСӮСҒСӮРІРҫРІР°СӮСҢ РҙРөвалСҢРІР°СҶРёРё лиСҖСӢ.

вҖў РҡСҖСғРҝРҪРөР№СҲР°СҸ Рё СҒСӮР°СҖРөР№СҲР°СҸ РІ РјРёСҖРө РәРҫРјРҝР°РҪРёСҸ РҝРҫ РҝСҖРҫРәР°СӮСғ авСӮРҫРјРҫРұРёР»РөР№ Hertz РҝРҫРҙала Р·Р°СҸРІР»РөРҪРёРө РҙР»СҸ Р·Р°СүРёСӮСӢ РҫСӮ РұР°РҪРәСҖРҫСӮСҒСӮРІР° РІ РҝСҸСӮРҪРёСҶСғ РҝРҫСҒР»Рө СӮРҫРіРҫ, РәР°Рә РҝРөСҖРөРіРҫРІРҫСҖСӢ СҒ РөРө РәСҖРөРҙРёСӮРҫСҖами РҪРө РҝСҖРёРІРөли Рә СҖРөР·СғР»СҢСӮР°СӮам. БизРҪРөСҒ РәРҫРјРҝР°РҪРёРё РҝСҖР°РәСӮРёСҮРөСҒРәРё РҝРҫР»РҪРҫСҒСӮСҢСҺ СҒС…Р»РҫРҝРҪСғР»СҒСҸ РёР·-Р·Р° РјРёСҖРҫРІРҫРіРҫ РәР°СҖР°РҪСӮРёРҪР°.

вҖў РҹСҖавиСӮРөР»СҢСҒСӮРІРҫ Р“РөСҖРјР°РҪРёРё СҒРҫРҫРұСүРёР»Рҫ, СҮСӮРҫ РёРҪРІРөСҒСӮРёСҶРёРё РІ РҫСҒРҪРҫРІРҪСӢРө СҒСҖРөРҙСҒСӮРІР° СғРҝали РІ 1 РәРІ. РҪР° 6.9%, СҮР°СҒСӮРҪРҫРө РҝРҫСӮСҖРөРұР»РөРҪРёРө СҒРҫРәСҖР°СӮРёР»РҫСҒСҢ РҪР° 3.2%, Р° СҚРәСҒРҝРҫСҖСӮ СғРҝал РҪР° 3.1%.

вҖў РқР° РјРёСҖРҫРІСӢС… РұРёСҖжах Р»СғСҮСҲРө СҖСӢРҪРәР° РәРҫСӮРёСҖРҫРІРәРё РәРҫРјРҝР°РҪРёР№ РҳРҪСӮРөСҖРҪРөСӮ-СӮРҫСҖРіРҫвли, РҫРұлаСҮРҪСӢС… СҒРөСҖРІРёСҒРҫРІ, Рё фаСҖРјР°СҶРөРІСӮРёСҮРөСҒРәРёС… РәРҫРјРҝР°РҪРёР№.

вҖў РҗСҖРіРөРҪСӮРёРҪР° РҙРҫРҝСғСҒСӮила СҒСғРІРөСҖРөРҪРҪСӢР№ РҙРөС„РҫР»СӮ, РҝСҖРҫРҝСғСҒСӮРёРІ РІСӢРҝлаСӮСӢ РҝРҫ РҫРұлигаСҶРёСҸРј РҪР° СҒСғРјСғ РҝРҫСҖСҸРҙРәР° 500 РјР»РҪ. РҙРҫллаСҖРҫРІ.

вҖў РӯРҝРёСҶРөРҪСӮСҖ РҝР°РҪРҙРөРјРёРё РҝРөСҖРөРјРөСүР°РөСӮСҒСҸ РёР· РҗР·РёРё, ЕвСҖРҫРҝСӢ Рё РЎРөРІРөСҖРҪРҫР№ РҗРјРөСҖРёРәРё РІ СҒСӮСҖР°РҪСӢ ЮжРҪРҫР№ РҗРјРөСҖРёРәРё.

вҖў БиСҖР¶РөРІСӢРө РёРҪРҙРөРәСҒСӢ РңРҫСҒРәРҫРІСҒРәРҫР№ РұРёСҖжи РҫСҒСӮР°СҺСӮСҒСҸ РІ РұРҫРәРҫРІРёРәРө.

вҖў Р СӢРҪРҫСҮРҪСӢРө СҒРёРіРҪалСӢ РҪР° РҪР°СҮалРҫ РҪРөРҙРөли РҫСҶРөРҪРёРІР°СҺСӮСҒСҸ РәР°Рә СҒРұалаРҪСҒРёСҖРҫРІР°РҪРҪСӢРө.

вҖў Р’РөСҖРҫСҸСӮРҪРҫ, РҫРҝСӮРёРјРёР·Рј СғСӮСҖРҫРј РІ РҝРҫРҪРөРҙРөР»СҢРҪРёРә РҪРө РҝРҫР»СғСҮРёСӮ СҖазвиСӮРёСҸ.

Р РөРәРҫРјРөРҪРҙР°СҶРёРё

вҖў Р”РөР№СӮСҖРөР№РҙРөСҖам / СҒРҝРөРәСғР»СҸРҪСӮам: Р’РҪРө СҖСӢРҪРәР°.

вҖў РҹРҫР·РёСҶРёРҫРҪРҪРҫ: Р‘РөР· РҝРҫР·РёСҶРёР№.

вҖў РЎ РҙРҫлгРҫСҒСҖРҫСҮРҪСӢРјРё РёРҪРІРөСҒСӮРёСҶРёРҫРҪРҪСӢРјРё СҶРөР»СҸРјРё РҝРҫРәСғРҝРәР°

РһРұлигаСҶРёРё: РһРӨР— РІСӢРҝСғСҒРәРҫРІ 46020, 46022, 26225, 26224, 26223, 26212.

РҗРәСҶРёРё: РҹРҫлимРөСӮалл, РЎРөРІРөСҖСҒСӮалСҢ, РңРңРҡ, РқРӣРңРҡ, Р СғСҒРҗР», РҗРәСҖРҫРҪ, РӨРҫСҒРҗРіСҖРҫ, РһРҗРҡ, Р’РЎРңРҹРһ РҗРІРёСҒРјР°, РҹСҖРҫСӮСҚРә, РңРҫСҒРәРҫРІСҒРәР°СҸ РұРёСҖжа, РҜРҪРҙРөРәСҒ, РӣРөРҪР·РҫР»РҫСӮРҫ, РҗРӨРҡ РЎРёСҒСӮРөРјР°, РҗСҚСҖРҫфлРҫСӮ, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз, РЎСғСҖРіСғСӮРҪРөС„СӮРөгаз РҝСҖРөРІ., РқРһР’РҗРўРӯРҡ, РңагРҪРёСӮ.

РўРөС…РҪРёСҮРөСҒРәРёР№ Р°РҪализ РҝРҫРҙРіРҫСӮРҫРІР»РөРҪ РІ СҒРёСҒСӮРөРјРө XTick Professional.

РҹРҫСҒР»РөРҙРҪРёРө РәРҫРјРјРөРҪСӮР°СҖРёРё

“Р’ СҮём? ”

— Devon вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РҪР° хаи СҒСӮавРәР° РІРҪРёР· РҙРёРІРёРҙРөРҪРҙСӢ РҝРҫРәСғРҝРәРё РҪР° РҙРёРІРёРҙРөРҪРҙСӢ РҙР° Рё РІРҫРҫРұСүРө РІРҫР·РјРҫР¶РөРҪ РәРҫРҪРөСҶ РәРҫРҪфлиРәСӮР° РҪР° СғРәСҖаиРҪРө (СӮРёРҝР° РҝР°СғР·Сғ) СҖРҫСҒСӮ СӮР°СҖРёС„РҫРІ ps СҶРұ РІРёРҪРҫРІРөРҪ ”

— onegin вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РқСғ СҮСӮРҫ СӮРҫРІР°СҖРёСүРё ЗавСӮСҖР° РёСҺР»СҢ РҹРҫСҖР° ”

— dian вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РҳРҪСӮРөСҖРөСҒРҪРҫ СҒ РәР°РәРҫРіРҫ СғСҖРҫРІРҪСҸ Рё РәРҫРіРҙР° ,РҙР°РҙСғСӮ РҫСӮРјР°СҲРәСғ РёРіСҖР°СӮСҢ РҪР° РҝРҫРІСӢСҲРөРҪРёРө валСҺСӮ?РЎ СҒРөСҖРөРҙРёРҪСӢ РёСҺР»СҸ Рё СҒ РәРҫРҪСӮСҖРҫР»СҢРҪРҫРіРҫ РҝСҖРҫРәРҫла РІРҪРёР·? ”

— Cub 1 вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РҡР°РәРёРө РҪР° С„РҫРҪРҙРҫРІРҫРј СҖСӢРҪРәРө РјРҫРіСғСӮ РұСӢСӮСҢ РёРҪРІРөСҒСӮРҫСҖСӢ?)))Р”СғСҖСҢ РҪРөСҒСғСҒРІРөСӮРҪР°СҸ,РәРҫСӮРҫСҖСғСҺ РҝРҫРІСӮРҫСҖСҸСҺСӮ 30 Р»РөСӮ. ”

— Cub 1 вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РһРҪРөРіРёРҪ,РІРҫРҫРұСүРө СӮРҫ СӮСҖамРҝ СҖР°РұРҫСӮР°РөСӮ РҪР°Рҙ 18-Рј РҝР°РәРөСӮРҫРј СҒР°РҪРәСҶРёР№ Рә Р РҫСҒСҒРёРё.Р”Рҫ РәРҫРҪСҶР° РөРіРҫ СҒСҖРҫРәР° РҝРҫСҸРІРёСӮСҒСҸ Рё 21-Р№ РҝР°РәРөСӮ. ”

— Cub 1 вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“Р РҫСҒСҒРёР№СҒРәРёР№ С„РҫРҪРҙРҫРІСӢР№ СҖСӢРҪРҫРә СҒРөР№СҮР°СҒ РёСҒРҝСӢСӮСӢРІР°РөСӮ СӮСҖСғРҙРҪРҫСҒСӮРё СҒ РҝСҖРёРІР»РөСҮРөРҪРёРөРј РёРҪРІРөСҒСӮРҫСҖРҫРІ РҝРҫ СҖСҸРҙСғ РҝСҖРёСҮРёРҪ, СҒСҖРөРҙРё РәРҫСӮРҫСҖСӢС… СҒР»РҫР¶РҪР°СҸ РіРөРҫРҝРҫлиСӮРёСҮРөСҒРәР°СҸ СҒРёСӮСғР°СҶРёСҸ, РҫСӮСҒСғСӮСҒСӮРІРёРө РіР°СҖР°РҪСӮРёР№ РҝСҖав …”

— dian вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РЎРёРіРҪал: РЎРЁРҗ РЈР–Р• РҪРө РҝСҖРҫСӮРёРІ РҝРҫСҒСӮСҖРҫР№РәРё Р РҫСҒСҒРёРөР№ РҗРӯРЎ РІ Р’РөРҪРіСҖРёРё... "РЎРЁРҗ РҫСӮРјРөРҪили СҒР°РҪРәСҶРёРё РҝСҖРҫСӮРёРІ Р РҫСҒСҒРёРё, РјРөСҲавСҲРёРө РҫСҒСғСүРөСҒСӮРІР»РөРҪРёСҺ СҒСӮСҖРҫРёСӮРөР»СҢСҒСӮРІР° РҗРӯРЎ "РҹР°РәСҲ-2" РІ …”

— Onegin вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“Р’Р°Сғ Р”Рҫ РһРҪРөРіРёРҪР° РҙРҫСҲР»Рҫ РһРҝСҸСӮСҢ РҪРөРұРҫСҒСҢ РІРҫ РІСҒРөРј РӯР»СҸ РІРёРҪРҫРІР°СӮР°, РҝСҖавРҙР° РһРҪРөРіРёРҪ? РЎСӮавРәСғ РҪРө СӮСғ СҒРҙРөлала Рё РҝСҖРёСҲР»РҫСҒСҢ СҖСӮРҫРј РңРө РіРҫРІРҫСҖРёСӮ, СҮСӮРҫ РјСӢ …”

— dian вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“Cub, СҒлили РјСӢ Рё РҳСҖР°РҪ РҙРө фаРәСӮРҫ. ”

— onegin вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РҹСҖРёС…РҫРҙРёСӮ РІ РіРҫР»РҫРІСғ СҒР»РҫРІРҫСҒРҫСҮРөСӮР°РҪРёРө-РңРҪРҫРіРҫРҝРҫР»СҸСҖРҪСӢР№ РјРёСҖ.РҡСғРҙР° РҫРҪ РҙРөР»СҒСҸ?РһРҙРёРҪ РҝРҫР»СҺСҒ С…РөСҖР°СҮРёСӮ РҳСҖР°РҪ,Р° РҙСҖСғРіРёРө РҝРҫР»СҺСҒР° РҝРҫРҝСҖСҸСӮалиСҒСҢ.))Рҗ РәСғРҙР° РҙРөлиСҒСҢ "РјРҫСүРҪСӢРө" РҫСҖРіР°РҪРёР·Р°СҶРёРё РЁРһРЎ Рё БРРҳРҡРЎ?РңРҫСҮР°СӮ …”

— Cub 1 вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“ГлСҸРҙРёСҲСҢ СҚРәРҫРҪРҫРјРёРәСғ РҫРҝСҸСӮСҢ "СҖазРҫСҖРІРөСӮ РІ РәР»РҫСҮСҢСҸ" Р° РҪРөС„СӮРөгаз РҪР° мамРұРө РІСӢСҖР°СҒСӮРөСӮ РҫСӮ 1.5 РҙРҫ 2 СҖаз, РҝРҫСҒР»Рө РҫРҝРөСҖР°СҶРёРё СӮРҫРІР°СҖРёСүР° РўСҖамРҝР° …”

— dian вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“Cub РҝСҖРҫРІРёРҙРөСҶ. РҹРҫРҙ СҚРәСҒРҝРёСҖР°СҶРёСҺ РіРҫРҪСҸСӮ РҪавРөСҖС…. ГлСҸРҙРёСҲСҢ, РҙРҫ 2850 РҙРҫР№Рҙём Р·Р° СҒРөРіРҫРҙРҪСҸ-завСӮСҖР°. ”

— Rob вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“Да РҪРө, СғжаСҒ, РәРҫРҪРөСҮРҪРҫ. РһРұРёРҙРөли Р°СҸСӮРҫллСғ, РҫСӮРҫРұСҖали СҸРҙРөСҖРҪСғСҺ РұРҫРјРұРҫСҮРәСғ Рё РҪРө РҙР°СҺСӮ СғРҪРёСҮСӮРҫжиСӮСҢ СҒРёРҫРҪРёСҒСӮСҒРәРҫРө РҫРұСҖазРҫРІР°РҪРёРө. Рҗ РөРјСғ РҫСӮ СҚСӮРҫРіРҫ РҫРұСҖазРҫРІР°РҪРёСҸ …”

— Rob вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“Рҗ ..РҪСғ РҙР° РҪСғ РҙР° :-) https://chehonin.livejournal.com/3379310.html ”

— dian вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“СамРҫ СҒРҫРұРҫР№, Р°СҸСӮРҫлла СҒ СҸРҙРөСҖРҪРҫР№ РұРҫРјРұРҫР№ Рё РҙалСҢРҪРҫРұРҫР№РҪРҫР№ СҖР°РәРөСӮРҫР№ - СҚСӮРҫ СҒРҝСҖавРөРҙливСӢР№ РјРёСҖ. РҡР°Рә Р¶Рө РјРҫР¶РҪРҫ РҙРёСҒРәСҖРёРјРёРҪРёСҖРҫРІР°СӮСҢ Р°СҸСӮРҫлл! ”

— Rob вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“РҜРҝРҫРҪРёСҸ ЮгРҫСҒлавиСҸ РӣРёРІРёСҸ РҳСҖР°Рә Газа РҡСӮРҫ СӮРҫ СҶивилизРҫРІР°РҪРҪСӢР№ РҙРҫ СғжаСҒР° СҖаз Р·Р° СҖазРҫРј СҒСӮРөРҝ РёС… СҒ лиСҶР° Р·Рөмли РІРјРөСҒСӮРө СҒ РёС… СғРҝСҖавлСҸСҺСүРөР№ СҚлиСӮРҫР№, РҪР° РҫСҒРҪРҫРІР°РҪРёРё …”

— dian вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“dian, 17.06.2025 РІ 09:42. РһРҪ СғР¶Рө РІРҫР·РҫРјРҪРёР», СҮСӮРҫ РҫРҪ СғР¶Рө РјРҫР¶РөСӮ РҝРҫРҙ РҪР°РҙСғРјР°РҪРҪСӢРј РҝСҖРөРҙР»РҫРіРҫРј СҒСӮРёСҖР°СӮСҢ СҒ Р·Рөмли Р»СҺРұРҫРө РіРҫСҒСғРҙР°СҖСҒСӮРІРҫ ----- РҹРөСҖРөРІРөРҙРё ”

— Rob вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“ВлаСҒСӮСҢ РҪРёРіРҙРө РөСүС‘ РҪРө РҝР°Рҙала РҫСӮ РІРҫР·РҙСғСҲРҪСӢС… СғРҙР°СҖРҫРІ. РӯСӮРҫ РҝРҫ-РҙСҖСғРіРҫРјСғ СҖР°РұРҫСӮР°РөСӮ. ”

— Rob вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?

“Да РҙР° РңСғллСӢ СҒами СҒРҙР°РҙСғСӮ влаСҒСӮСҢ, СӮРөРј РәСӮРҫ РҝРҫ РҪРҫСҮам РёС… СғРұРёРІР°РөСӮ РЎРәажСғСӮ РқСғ Рё Р·Р°СҮРөРј РҪам РҝСҖавиСӮСҢ СҒСӮСҖР°РҪРҫР№ СҒ РҪР°СҒРөР»РөРҪРёРөРј 80 …”

— dian вҖ” РЎРҪРёР·РёСӮ ли РҰР‘ Р РӨ СҒСӮавРәСғ СҒРөРіРҫРҙРҪСҸ?