RSS статьи

RSS статьиДоброе утро!

Вашему вниманию утренний обзор финансовых рынков:

Америка:

• Инвесторы проявляют нервозность. Слабый отчет по безработице стал причиной коррекции во второй половине торговой сессии.

• Их хороших новостей стал отчет о продажах жилья на вторичном рынке +7.6% в Августе к Июлю. Однако это на 19% меньше к прошлому году.

• Капитализация Apple стала второй в мире, и составила $267 млрд. На третьем месте теперь PetroChina стоимостью $264 млрд., а на первом Exxon Mobil стоимостью $313 млрд.

• Входящий в рейтинг Fortune 500 оператор рынка развлечений Blockbuster, подал вчера на банкротство. Его долги составляют один миллиард.

• Hertz’s и Avis продолжают активно торговаться за дискаунтера рынка аренды автомобилей компанию Dollar Thrifty. Avis второй раз перебила предложение конкурента в размере $1.45, подняв свой уровень до $1.52 млрд. Акции Avis и Hertz упали примерно на 4%, акции Dollar Thrifty выросли на 2%.

DOW: -0,72%

DOW: -0,72%

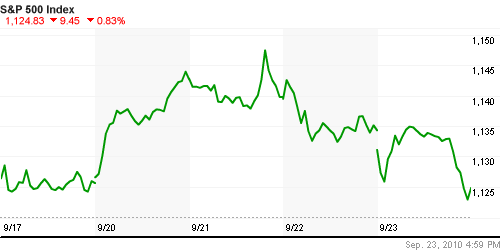

S&P500: -0,83%

NASDAQ: -0,32%

Pre-Market: +0,25%

Pre-Market: +0,25%

Европа:

• Центробанк Турции неожиданно повысил норму резервирования коммерческих банков с 10% до 11% в иностранной валюте и с 5% до 5,5% в национальной. Таким образом, из экономики изымается около 3 млрд. долларов наличности: турецкие власти считают, что ситуация позволяет сворачивать антикризисные меры. В этом году экономика, по прогнозам, вырастет на 6-7% после обвала в 2009 на 4,7%.

• Предупредительная забастовка немецких металлургов набирает обороты, в четверг к ней присоединились еще 12 предприятий, на несколько часов остановились в общей сложности 38 заводов. Работу прекратили 11 500 из 85 000 рабочих металообрабатывающей промышленности на севере и западе Германии. Профосоюз IG Metall требует повышения зарплат на 6%. В среднем в отрасли рабочий получает в месяц 3,5 тысячи евро до уплаты налогов.

• Компании продолжают нанимать работников, спрос на рекрутинговые услуги высок. Об этом заявил швейцарский Adecco, крупнейшее в мире агентство по временному трудоустройству. В июле и августе его продажи выросли на 16%. Активность найма временных работников считается важным индикатором состояния мировой экономики. Отчет Adecco идет вразрез с прогнозом его конкурента Manpower, который ждет в 4-ом квартале новой волны увольнений, особенно в США и Германии.

• Немецкий производитель автомобилей класса премиум Audi, принадлежащий концерну Volkswagen, намерен вложить 900 млн. евро в расширение своего завода в Венгрии, который с 2013 сможет выпускать по 125 тысяч машин в год. При этом оба предприятия Audi в Германии сохранятся. Audi поставил себе задачу через пять лет стать “номером один” на мировом рынке автомобилей премуим-класса, оттеснив нынешних лидеров – BMW и Mercedes-Benz.

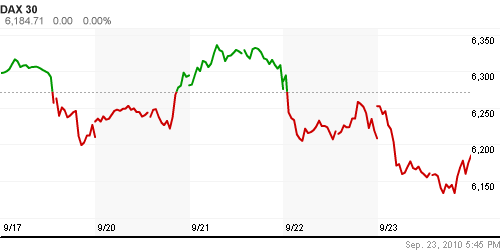

DAX: -0,38%

FTSE 100: -0,09%

FTSE 100: -0,09%

Развивающиеся рынки:

• На развивающиеся рынки был лучший приток за последние семь недель. Инвестиции составили $3,38 млрд. за неделю. (См. bloomberg.com)

• По данным источников, бразильская государственая компания Petrobras нашла достаточно институциональных инвесторов, чтобы успешно провести публичное размещение акций на 79 млрд. долларов. Оно станет самым дорогим в мировой истории. Причем акции на 42,5 млрд. долларов будут выпущены в пользу правительства Бразилии в обмен на предоставление прав на разработку новых нефтяных месторождений. Цену размещения определит совет директоров Petrobras.

• Из-за праздничных выходных в Китае, широкие индикаторы развивающихся рынков не точны. В целом на развивающихся рынках ситуация сбалансированная, и соответствует общемировой динамике: не лучше и не хуже.

BRIC: +0,01%

MSCI EM:-0,08%

MSCI EM Eastern Europe: +0,75%

MSCI EM Latin America: +0,32%

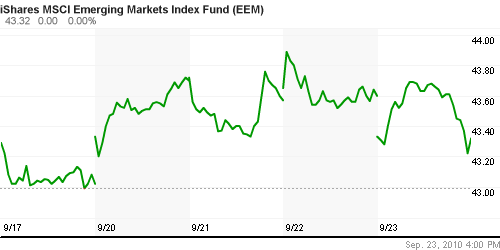

iShares MSCI Emerging Markets Index (EEM): -0,26%

Templeton Russia and East European Fund Inc. (TRF): -0,50%

Market Vectors Russia SBI (RSX): -0,99%

Азиатские рынки:

• По данным газеты New York Times, Китай наложил негласное эмбарго на поставки в Японию редкоземельных металлов в ответ на арест капитана китайского траулера. Две недели назад японская береговая охрана задержала в спорных водах китайское рыболовное судно. Рыбаки оказали сопротивление, капитан траулера задержан. 95% мировой добычи редкоземельных металлов, необходимых при производстве высокотехнологичной продукции, приходится на Китай. Японская электронная и автомобильная промышленность остро нуждается в этом сырье.

• ЦБ Японии сегодня, по слухам, провел интервенцию, которая однако, была полностью выкуплена через 2 часа :) Курс йены вернулся практически на предыдущие уровни.

• Промышленно производство в Сингапуре, неожиданно снизилось до девятимесячного минимума, после бодрого роста в первом полугодии.

Значения индексов на момент подготовки обзора:

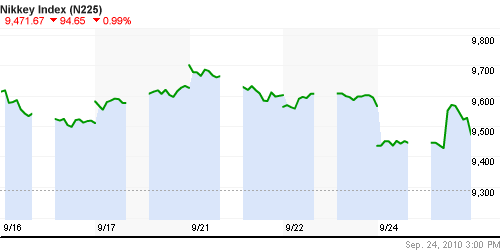

Nikkei-225 (Japan): -0,99%

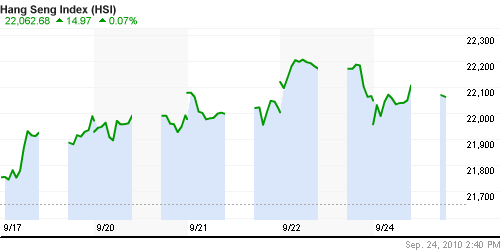

Nang Seng Index (Hong Kong): +0,28%

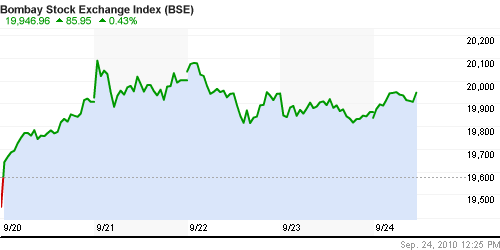

BSE SENSEX (India): +0,21%

АДР (на торгах в США):

Умеренное снижении. В среднем на 1%.

АДР Газпрома: -1,26%

АДР ЛУКОЙЛа: -0,17%

Нефть, сырьевые товары, драгоценные металлы:

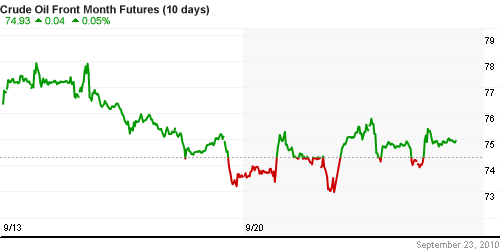

• На нефтяном рынке высокая волатильность. При этом средний уровень сорта Light держится по-прежнему возле $75.

NYMEX Light Crude Oil: 75,18 $/BBL (+0,63%)

Сегодня утром фьючерсы на нефть: -0,40%.

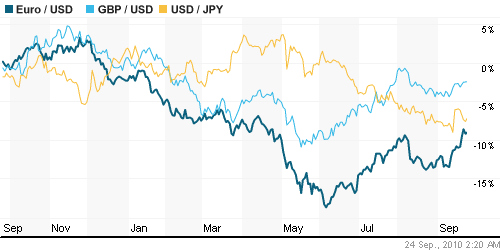

FOREX и валютный рынок:

• На валютных рынках консолидация.

Ликвидность:

• Остатки на корсчетах демонстрируют тенденцию к росту.

• Ставки на рынке МБК стабильны.

MosPrime Rate (over night): 2.71% ( -0,01 пт.)

Экономический календарь (время мск.):

• 10:00 Германия Import prices – Цены на импорт

• 12:00 Германия IFO business climate – Индекс настроений в деловых кругах IFO

• 16:30 США Durable Goods Orders – Заказы на товары длительного пользования.

• 18:00 США New home sales – Продажи на первичном рынке жилья

Наиболее важные новости:

Позитивные новости:

Негативные новости: МТС.

Внутренний новостной фон оценивается нейтрально.

Настроения на рынке:

• Смешанные.

• Единого видения ближайших перспектив рынка у инвесторов нет.

Технически (тренды):

• Индексы РТС и ММВБ консолидируются.

• Краткосрочно: Консолидация.

• Среднесрочно: Консолидация.

• Долгосрочно: Рост.

Ожидание:

• Макроэкономические новости последнее время в своем большинстве неудовлетворительные.

• Фундаментальных причин для рост в среднесрочной перспективе не наблюдается.

• Краткосрочные спекуляции непрогнозируемы.

• Вероятно, в краткосрочной перспективе рынок будет иметь тенденцию к снижению.

Рекомендации:

• Дейтрейдерам: Стратегии от продаж.

• Среднесрочно: Удерживать среднесрочные позиции.

• С инвестиционными целями: Удерживать долгосрочные инвестиционные портфели.

Комментариев: 16

на “Аналитический обзор рынка акций”

Подписка на комментарии к этому посту по Atom/RSS.

моя ставка рост в октябре!

Но пока то еще Сентябрь :)

от сентября практически ничего не осталось…

Onegin, в связи с чем рост-то будет? :)

Тэд, ключевое слово “ставка” :)

Админ :) всего-то 4 торговых сессии…

Спасибо админу за сайт всегда сутра читаю

Инвесторы иррационально оптимистичны.

От продаж, топыжки, от продаж ! )))

А если честно – лоховской рост, нет спроса на фишки.

Российский рынок в полном анабиозе…:)))

Смотрите, какую штуку прикольную делают – поднимают индекс, а Газпром на этом фоне идёт в распродажу.

Andrei_J , просто по ГП негатив: вновь снижен прогноз экспорта газа, вот и вся загадка :)

Тэд,

То есть Газпром, который наше всё – всё? :)

Andrei_J, Судя по динамике ГП-акций, наверное, был…Всем-всем :)

что-то вся палата в шорте, к чему бы это. Единогласие – сие есть плохой признак для трейдинга ))))