RSS статьи

RSS статьи

По ситуации

• Сегодня последний рабочий день месяца и квартала, и выходит очень много значимой экономической статистики, что гарантирует высокую волатильность в течение торгового дня.

• Локальный оптимизм на начало дня в пятницу дают новости об успехах в достижении соглашения по торговле между Китаем и США.

• После того, как крупнейшие центральные банки заявили о сохранении консервативной политики в отношении повышения процентной ставки, интерес инвесторов переместился из инструментов с фиксированной доходностью на рынок акций.

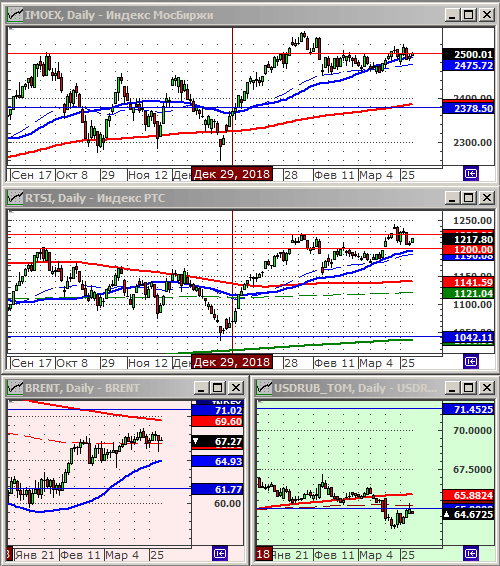

• Графики индексов РТС и ММВБ находятся в краткосрочном боковом тренде.

• Несмотря на повышение российского рынка акций в пятницу на открытии торгов, дальнейший внутридневной тренд неочевиден.

• Подробней о рыночных новостях ниже по тексту обзора …

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Дивидентные бумаги, в.т.ч. ГМК НН, Северсталь, Сургутнефтегаз преф, Сбербанк преф. и т.п.

• С инвестиционными целями: Покупать ОФЗ дальних выпусков: 26212, 26221, 26224, 26226, 46020, 46022. Акции: ТМК, Фосагро.

Америка:

• Министр финансов США, находящийся сейчас в Пекине, обнадежил публику, не раскрыв деталей, что переговоры с Китаем идут успешно: Reuters ….

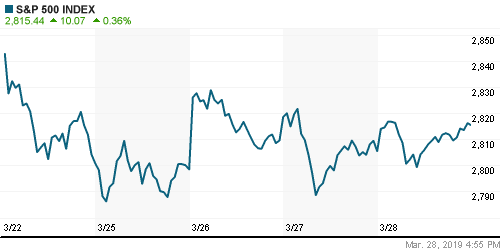

• На фоне хороших новостей по переговорам с Китаем, торги на американских биржах проходили с оптимизмом.

• Вторым фактором повышающим спрос на акции, стало снижение доходностей казначейских облигаций США, и переток капитала из бондов в акции.

• Еще, общий оптимизм, и рост в секторе потребительских бумаг, произошел благодаря швейной компании PVH (+14,76%), которая повысила прогноз по продажам на 2019 год.

• Однако, фундаментальные экономические данные были нерадостные. Окончательный ВВП США за IV квартал составил: +2.2%, при ожиданиях +2.4%, предыдущем квартале +2.6%.

DOW: +0,36%

DOW: +0,36%

S&P500: +0,36%

NASDAQ: +0,34%

Pre-Market: +0,16%

Европа:

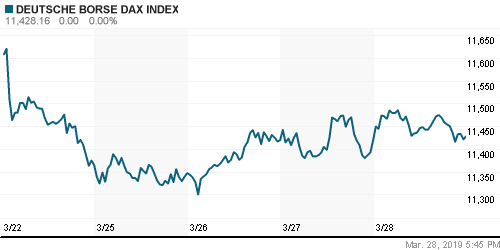

• Рост рынка в Великобритании произошел благодаря ослаблению курса Фунта.

• Продолжается скандал вокруг шведских банков, которых обвиняют в отмывании денег. Акции Swedbank (-7.8%) продолжили падение, его конкуренты SEB и Handelsbanken потеряли более 6% своей капитализации за день.

• Акции британской электроэнергетической и газовой компании National Grid упали на 3.3%, после того, как Лейбористская партия заявила о намерениях добиться ее национализации.

• Акции немецкого мобильного оператора 1&1 Drillisch рухнули на 15%, после того, как тот объявил о возможной приостановке выплат дивидендов, для того что бы собрать средства на покупку лицензии на сеть 5G.

• На стороне роста были фармацевтические AstraZeneca и GlaxoSmithKline выросшие по 1,5% каждая, на фоне ослабления фунта.

• Немецкая газовая Linde (+1.8%) выросла после того, как аналитики UBS подняли по ней цели.

• В технологическом секторе лидировала французская сервисная Capgemini (+3.8%).

DAX: +0,08%

DAX: +0,08%

FTSE 100: +0,56%

Азия:

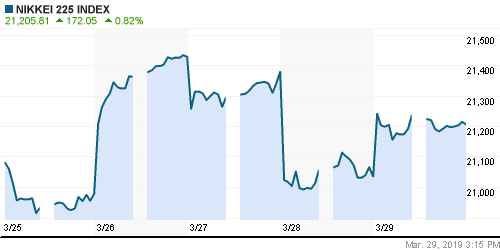

• Премьер-министр Китая Ли Кэцян в четверг заявил, что Китай резко расширит доступ на свои финансовый, фондовый и страховой рынки для иностранных финансовых компаний. Reuters …

• Китайская Huawei Technologies, третий по величине производитель смартфонов в мире, сообщила о 25%-ном росте чистой прибыли в 2018 году, чему способствуют стабильные показатели на внутреннем рынке и быстро растущий бизнес смартфонов.

• В марте индекс потребительских цен в Японии вырос на 1,1% в г/г.

• На Токийской бирже в центре внимания были акции фармацевтической Daiichi Sankyo (+16%) торги по которой были остановлены из-за достижения дневного лимита роста, после того как она подписала соглашение с англо-шведской AstraZeneca о совместной разработке препарата на основе trastuzumab deruxtecan от рака молочной железы.

• Рост широкого индекса азиатских акций MSCI Asia-Pacific (+0.5%) в большей степени обусловлен обнадеживающими новостями о торговых переговорах между Китаем и США.

Nikkei-225 (Japan): +0,78%

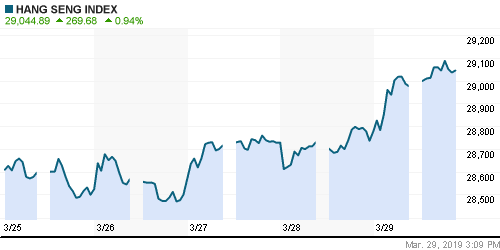

Hang Seng Index (Hong Kong): +0,88%

SSE Composite Index (China): +2,40%

BSE SENSEX (India): +1,08%

Развивающиеся рынки:

• В ЮАР энергетический кризис. На этом фоне инвесторы ждут пересмотра кредитного рейтинга страны от Moody’s. Есть опасения, что страна лишится инвестиционного уровня, что приведет к оттоку миллиардов долларов. Reuters …

BRIC: +0,47%

MSCI EM: +0,11%

MSCI EM Eastern Europe: -0,04%

MSCI EM Latin America: +1,44%

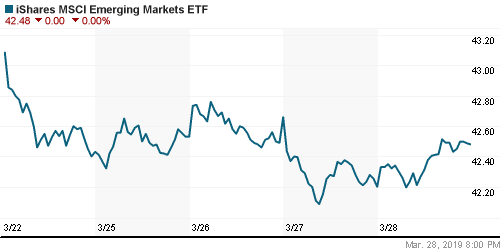

iShares MSCI Emerging Markets (EEM): +0,66%

Market Vectors Russia SBI (RSX): +0,05%

АДР (на торгах в США):

• Второй день падают АДР ГМК Норильский Никель. За это время расписки потеряли более 7%.

MBT – Mobile TeleSystems ADR: -1,41%

MBT – Mobile TeleSystems ADR: -1,41%

LUKOY – LUKOIL ADR: +0,21%

OGZPY – GAZPROM ADR: +0,22%

NILSY – NORILSK ADR: -3,80%

Нефть, энергия, сырьевые товары, драгоценные металлы:

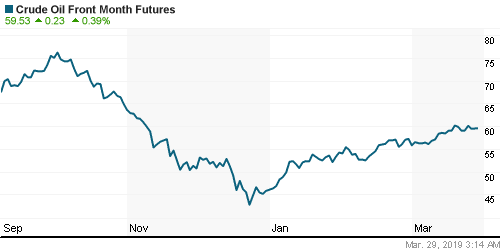

• Важнейшем событием четверга для нефтяного рынка стал пост в Twitter президента США Трампа, который призвал ОПЕК увеличить добычу, так как цены на нефть стали слишком высокими.

• Появились слухи, что Россия сможет поддержать ОПЕК в дальнейшем низком уровне добычи только в течение 3-х месяцев, но не более того.

• EIA сообщило, что запасы сырой нефти в США на складах в увеличились на 2,8 млн баррелей, при противоположных консенсус-прогнозах ее снижения на 2,5 млн баррелей.

ICE Brent Crude: 67,87 $/bbl (0,0%)

Pre-Market: +0,57%

FOREX и валютный рынок:

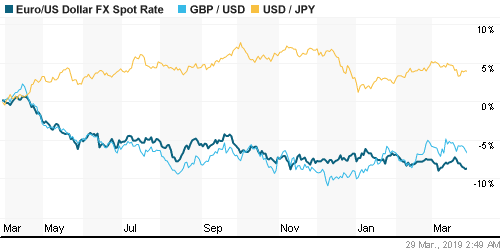

• Турецкая лира стабилизировалась в пятницу утром после падения на 5% в четверг. Президент Тайип Эрдоган объяснил падение атаками Запада в преддверии общенациональных местных выборов в воскресенье.

Ликвидность:

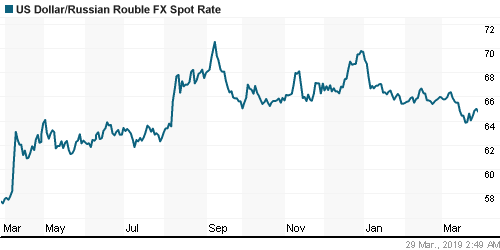

• Ставка на рынке МБК упала в четверг на 0,09% что говорит о улучшении ликвидности, и вероятном ослаблении давления спекулянтов на курс рубля.

MosPrime Rate (over night): 7,83% (-0,09 пп)

Экономический календарь (время мск.):

02:30 Уровень безработицы в Японии

02:50 Розничные продажи в Японии

02:50 Объём промышленного производства в Японии

03:01 Индекс потребительского доверия в Великобритании Gfk

10:00 Розничные продажи в Германии

10:45 Потребительские расходы во Франции

10:45 Индекс потребительских цен во Франции

11:00 Экономический барометр Швейцарии от KOF

11:55 Изменение числа безработных в Германии

12:30 Число разрешений на ипотечное кредитование в Великобритании

12:30 Индекс цен на жилую недвижимость в Великобритании

12:30 ВВП Великобритании, кв

13:00 Индекс потребительских цен в Италии

15:30 Индекс цен производителей Канады

15:30 ВВП Канады

15:30 Личные расходы/расходы потребителей в США, м/м

16:45 Индекс деловой активности в производственном секторе Чикаго

17:00 Продажи новых домов в США

17:00 Индекс потребительского доверия в США от университета Мичигана

19:00 Выступление управляющего ФРС Рэндала Куорлза

19:00+ Голосование парламента Великобритании по условиям Brexit

Новости:

Новостной фон по России оценивается как умеренно негативный.

Настроения на рынке:

Настроения на глобальных рынках оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Нет тренда.

• Среднесрочно: Боковой тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 9

на “В центре внимания переговоры по торговле между США и Китаем.”

Подписка на комментарии к этому посту по Atom/RSS.

Жесткий снос бычьих стопов…

xe-xe …

неожиданно …

последние два часа перед закрытием залили …

какие то новости нас ждут на выходные …

тут не только стопы, но и продажи

Новости уже известны – на Блумберге статья о том, что законопроект о новых санкциях против России пошел в финальную стадию согласования в Конгрессе США.

Причем тут вшивые санкции?!Тут выборы.И есть варианты,что нам придется вмешаться.А в таком раскладе лучше в кэше переждать.

Тут выборы.И есть варианты,что нам придется вмешаться.

—–

А вмешалки диванным войскам уже раздали? :))))))))))))))))))))))

Насмешил, не могу!

Главное, что до 17:10 об этом все забыли. Но потом ка-а-а-а-ак вспомнят! :)))))))))))))))

Ты прав, мы и в Крым не вмешивались.Он сам к нам пришел.

Ну забыли и че?Успели же фиксануться.

А ты название придумал уже? Будет Киевский Федеральный Округ? Или Малороссийский? Или Заднепровский?