RSS статьи

RSS статьиИзменение индексов за неделю:

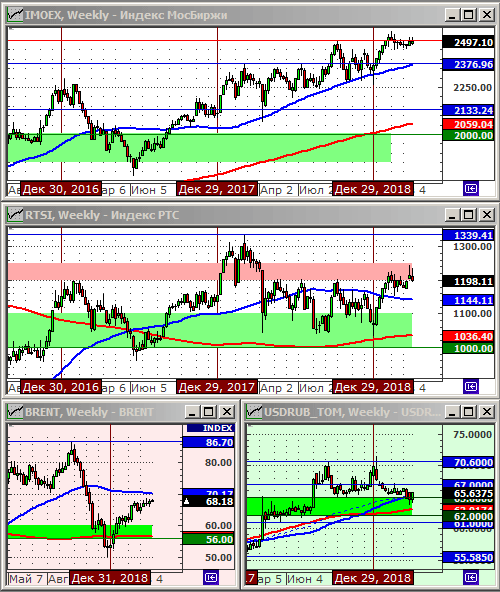

Индекс РТС: 1198.11 (-1.3%)

Индекс РТС: 1198.11 (-1.3%)

Индекс MocБиржи: 2497.10 (+0.2%)

Индекс MocБиржи: 2497.10 (+0.2%)

Курс доллара к рублю: 65.64 (+1.5%)

Нефть марки Brent: 67.63 (+1.1%)

Индекс DOW JONES: 25958.00 (+1.6%)

По ситуации

• Основным рыночным событием на российском финансовом рынке стало снижение курса рубля, на фоне сообщений о готовящейся новой серии антироссийских санкций.

• Между тем, котировки российских бумаг растут на фоне ожиданий роста показателей за 1 кв., который закончился. А так же на фоне общей фундаментальной переоценки рынка акций, после заявлений председателя ЦБ РФ о возможном снижении ключевой ставки во второй половине года.

• Дополнительную поддержу котировкам российских экспортеров оказывают высокие цены на нефть.

• На мировых рынках оптимизм вызван позитивными ожиданиями в отношении итогов торговых переговоров между Китаем и США, которые все ближе к завершению.

• Между тем, внутригодовая сезонность биржевого рынка имеет особенность – частую сильную коррекцию к маю-июню, что необходимо учитывать в стратегиях позиционным трейдерам и инвесторам.

• Подробней о рыночных новостях ниже по тексту обзора …

Рекомендации

• Дейтрейдерам / спекулянтам: От покупок по фьючерсу на индекс РТС.

• Позиционно: Дивидентные бумаги, в.т.ч. ГМК НН, Северсталь, Сургутнефтегаз преф, Сбербанк преф. и т.п.

• С инвестиционными целями: Покупать ОФЗ дальних выпусков: 26212, 26221, 26224, 26226, 46020, 46022. Акции: ТМК, Фосагро.

Америка:

• Ралли на американском рынке произошло на фоне позитивного прогноза Президента ФРС Миннеаполиса Нила Кашкари, который сказал, что ожидает экономического роста в этом и следующем году.

• Вторым фактором роста стал то, что переговоры по торговому соглашению между США и Китаем проходят под аурой оптимизма: обе стороны высказались о существенном прогрессе.

• Президент США Дональд Трамп заявил в пятницу, что Федеральная резервная система допустила ошибку, повысив процентные ставки, и обвинила центральный банк в том, что он нанес ущерб экономике США и фондовому рынку.

DOW: +0,82%

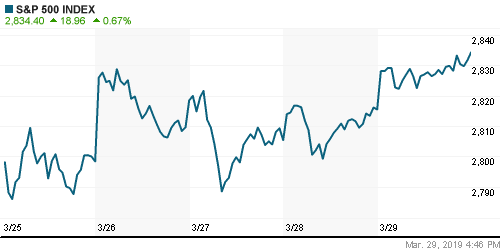

S&P500: +0,67%

NASDAQ: +0,78%

Pre-Market: +0,16%

Европа:

• Управляющий голландского центрального банка Клаас Кнот, один из наиболее влиятельных представителей комитета по установлению ставок Европейского центрального банка, заявил, что совершенно очевидно, что процентные ставки будут ниже, чем до кризиса, даже после нормализации в экономике и политике.

• В Британии не прекращаются и голосования в парламенте, и интрига в отношении того, когда и как состоится BREIT. На этом фоне, объемы торгов фунтов упали до многомесячных минимумов, так как его динамика стала непрогнозируемой.

• В Лидерах роста были акции имеющей штаб-квартиру в Швейцарии компании H&M (+12,2%), после того, как ее отчет за 1 кв., оказался с лучшими результатами, чем прогнозировали: прибыль упала меньше, выручка выросла, маржа увеличилась.

• Акции бельгийской фармацевтической Galapagos (+15.2%), резко выросли после публикации ею позитивного отчета о проведенных испытаний препарата против ревматоидного артрита.

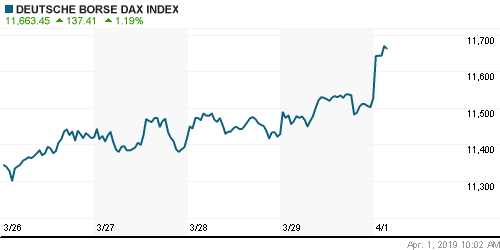

DAX: +0,62%

DAX: +0,62%

FTSE 100: +0,60%

Азия:

• Производственная активность в Китае неожиданно выросла в марте впервые за четыре месяца. Индекс менеджеров по снабжению (PMI) вырос до 50,5 пунктов в марте, с трехлетнего минимума в феврале 49,2, при прогнозе 49,5.

• Японские компании, ориентированные на экспорт в Китай были в лидерах роста: Yaskawa Electric (+7.6%), Fanuc (+3.9%), Komatsu (+3.7%), и т.п.

• Не все данные в Азии были радужными, выпуск продукции в марте в Японии упал с максимальной скоростью за последние три года, так же как упало настроений в японских деловых кругах. А в Южной Корее зафиксировано сокращение объемов торговли.

Nikkei-225 (Japan): +1,43%

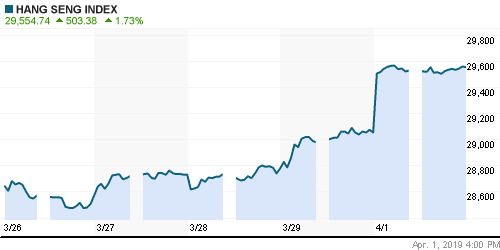

Hang Seng Index (Hong Kong): +0,96%

SSE Composite Index (China): +2,38%

BSE SENSEX (India): +0,75%

Развивающиеся рынки:

• Лидеры и аутсайдеры на развивающихся рынках поменялись местами в течение прошедшей недели. Теперь Россия хуже рынка, корректируются, а латиноамериканские рынки в лидерах роста.

• ВВП Саудовской Аравии в четвертом квартале вырос на 3,6% г/г, против роста в третьем квартале 2,5% г/г.

BRIC: +1,49%

MSCI EM: +1,24%

MSCI EM Eastern Europe: -0,56%

MSCI EM Latin America: +1,44%

iShares MSCI Emerging Markets (EEM): +1,04%

Market Vectors Russia SBI (RSX): +2,22%

АДР (на торгах в США):

• Все российские АДР в существенном минусе, что контрастирует с позитивной динамикой Wall Street в целом, за исключением расписок ГМК Норильский Никель, которые отскакивают после более чем 7%-ного падения в течение нескольких дней ранее.

MBT – Mobile TeleSystems ADR: -1,43%

LUKOY – LUKOIL ADR: -0,88%

OGZPY – GAZPROM ADR: -0,99%

NILSY – NORILSK ADR: +1,18%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Данные Минэнерго России показали, что добыча российской нефти в марте составила 11,265 млн баррелей в сутки в среднем. Министр энергетики России Новак заявил в пятницу, что Россия выполнит вои обязательства ОПЕК+ по сокращению -228 000 баррелей в сутки к концу марта. В целом добыча ОПЕК находится на4-летнем минимуме в 30,5 млн баррелей в сутки.

• Нефть получила поддержку, так же из-за ралли на мировых фондовых рынках в пятницу.

• Еженедельные данные Baker Hughes показали, что активные нефтяные вышки США упали на 8 до 816 буровых установок за неделю, это наименьшее их количество практически за год.

• Медвежьи факторы: Добыча сырой нефти в США остаётся на абсолютных рекордных уровнях более 12, млн баррелей в день; Рост запасов бензина в США до рекордно высокого уровня в 259,6 млн. баррелей; Рост поставок нефти в Cushing, точка доставки фьючерсов WTI, до 14-месячного максимума.

ICE Brent Crude: 67,62 $/bbl (-0,29%)

Pre-Market: +0,87%

FOREX и валютный рынок:

• Турецкая лира ослабла на 1,2% по отношению к доллару рано утром в понедельник после публикации итогов местных выборов, в ходе которых партия президента Тайипа Эрдогана потеряла контроль над столицей страны Анкарой и крупнейшим городом страны – Стамбулом.

• Юань и австралийские доллар растут, после позитивных данных по китайской промышленности.

• Рубль под давлением, на фоне ожидания новых санкций анонсированных США против России.

Ликвидность:

• Ставка на рынке МБК упала в четверг на 0,09% что говорит о улучшении ликвидности, и вероятном ослаблении давления спекулянтов на курс рубля.

MosPrime Rate (over night): 7,83% (-0,09 пп)

Экономический календарь (время мск.):

11:00 Индекс деловой активности Испании, Франции, Германии, еврозоны

11:00 Уровень безработицы в Италии

11:30 Индекс деловой активности в Великобритании

12:00 Индекс потребительских цен в еврозоне

12:00 Уровень безработицы в еврозоне

15:30 Розничные продажи в США

17:00 Индекс деловой активности в США

17:00 Расходы на строительство в США

17:00 Товарно-материальные запасы компаний США

21:55 Выступление управляющего Банка Канады Стивена Полоза

Новости:

Новостной фон по России оценивается как умеренно негативный.

Настроения на рынке:

Настроения на глобальных рынках оцениваются как нейтральные.

Технический анализ (тренды):

• Краткосрочно: Нет тренда.

• Среднесрочно: Боковой тренд.

• Долгосрочно: Растущий тренд.

Комментариев: 5

на “Сезонный оптимизм.”

Подписка на комментарии к этому посту по Atom/RSS.

апрель. ралли запускаем. пристегиваем ремни как в былые времена

Да до второго тура дорога на ралли открыта.Хотя начало апреля смажут.Ну а с 21-го на хохломе начнется веселуха.Хоть тимошенко и зеленский засунут язык в ж….,но народ сам пойдет в разнос.Он не смирится со ставленником янок порошенко.Если бы это случилось перед зимой,может народ это издевательство и проглотил,но сейчас восстанет.

Cub, инертный народ/ разноса не будет скорее всего

Они не инертны.Они боятся автоматов.Это при янукеовиче нельзя было пользоваться даже демократизаторами,а сейчас применят оружие не задумываясь.А “прогрессивный” запад этих расстрелов в бинокль не заметит.

Апрельский оптимизм перед майским заливным :)

Всё традиционно