RSS статьи

RSS статьиОжидания

• Сегодня, в понедельник, вероятно, будет затишье на мировых рынках, так как в США банковский выходной день – государственный праздник – День ветеранов. Вероятен отскок “вверх”, после эмоционального обвала в пятницу.

• Вместе с тем, новости последних дней носят сильный негативный макроэкономический контекст, и нисходящий тренд на мировых биржах имеет все шансы сохраниться до конца недели.

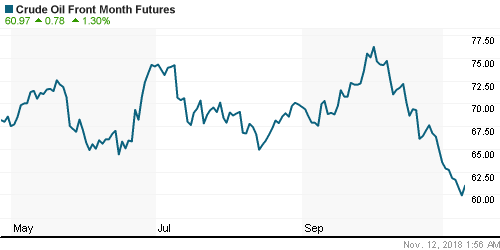

• Отскок в цене на нефть, который мы сегодня наблюдаем, спровоцирован заявлением из Саудовской Аравии, о намерении сократить добычу нефти, с целью устранить дисбаланс перепроизводства на рынке углеводородного сырья. Однако, “обещать, не значит жениться” – подкрепить слова делом будет не просто и не быстро.

• Сегодня в 20-й раз отмечается “День работника Сбербанка” (см. http://www.calend.ru). Беспроигрышная торговая идея для дейрейдеров – покупать акции Сбербанка, в такую дату они не могут упасть.

Рекомендации

• Дейтрейдерам / спекулянтам: Вряд ли утренний “отскок” вверх получит дальнейшее развитие. На фоне выходного в США вероятнее всего мы увидим сценарий “боковика”, и низкую ликвидность. Рекомендация – вне рынка.

• Позиционно: Вне рынка.

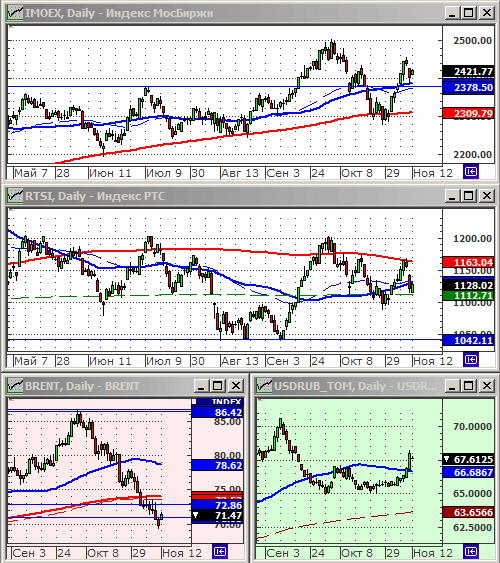

• С инвестиционными целями: Продавать акции нефтяных компаний. Покупать ОФЗ дальних выпусков.

Америка:

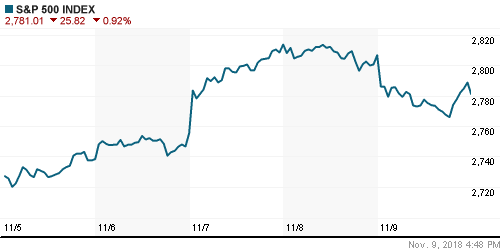

• Американские индексы в пятницу падали, на фоне появившейся информации и замедлении китайской экономики.

• Вторым фактором стало снижение цен на нефть, что дополнительно напугало трейдеров.

• Хуже рынка была акции высокотехнологических компаний, где отраслевой индекс .SPLRCT потеря 1.7%, с лидером Apple (-1.9%).

• Падали акции табачных компаний, после того, как один из госчиновников заявил, что администрация готовит запрет продажи электронных сигарет со вкусом фруктов и конфет в магазинах и на заправочных станциях. Акции Altria Group (-2.98%) и British American Tobacco (-4.2%).

• Лучше рынка были акции коммунальных компаний и сектора недвижимости.

• Внимание трейдеров на неделе будет приковано к отчетности.

Понедельник: Eventbrite (EB)

Вторник: Aramark (ARMK), L Brands (LB), Childrens Place (PLCE), Home Depot (HD), Tyson Foods (TSN)

Среда: Blue Apron (APRN), Progressive (PGR), Cisco Systems (CSCO), Gap (GPS), Macy’s (M)

Четверг: Nvidia (NVDA), Nordstrom (JWN), Walmart (WMT), Manchester United (MANU)

Пятница: Williams-Sonoma (WSM)

DOW: -0,77%

DOW: -0,77%

S&P500: -0,92%

NASDAQ: -1,65%

Pre-Market: +0,4%

Pre-Market: +0,4%

Европа:

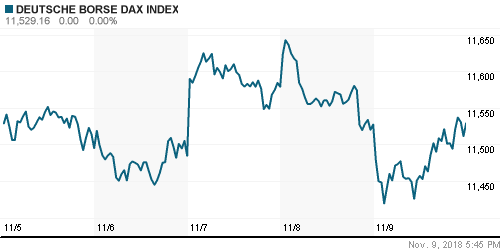

• На настроения инвесторов в Европе негативно повлияли новости от немецкой Thyssenkrupp, акции которой рухнули на 9,2%, после того, как компания уже второй раз поменяла в сторону снижения прогноз по своей годовой выручке.

• Вторым центром внимания стали упавшие на 11% акции французской компании Rubis, занимающейся хранением и дистрибуцией нефти, после разочаровывающих данных о выручке, и понижения, в связи с этим, инвестиционных рекомендаций по ее акциям.

• Другим ударом для инвесторов стала компания из сектора лакшири – швейцарская ювелирная Richemont, акции которой упали на 6,4% после того, как она заявила, что рост продаж замедлился. Вслед за Richemont под распродажи попали ее “одногруппники”: швейцарская Swatch (-5.1%), французская Kering (-3.5%), итальянская Moncler (-3.6%).

• В аутсайдерах оказались итальянские оборонная Leonardo (-8.9%) и караблестроительная Fincantieri (-15.7%), обе на фоне своих слабых финансовых отчетов.

DAX: +0,02%

DAX: +0,02%

FTSE 100: -0,49%

Азия:

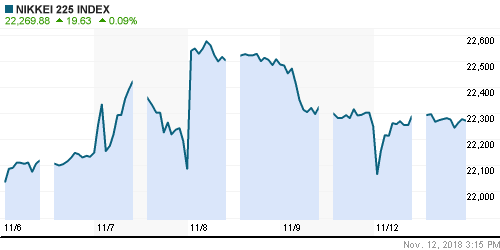

• Опубликованные в пятницу статданные показали падение в Китае инфляции производителей в течение 4-х месяцев подряд, охлаждение внутреннего спроса и падение активности в производственном секторе.

• Последняя китайская статистика оказала негативное влияние на рыночные настроение в отношении акций компаний из добывающих и индустриальных секторов по всем мировым рынкам.

• В понедельник на биржах Шанхая и Шенженя отскок вверх.

Nikkei-225 (Japan): +0,09%

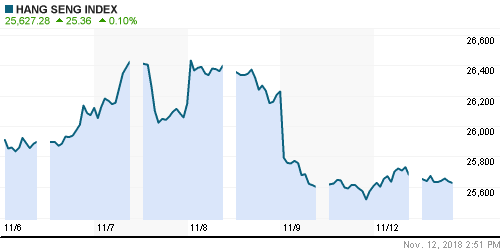

Hang Seng Index (Hong Kong): +0,09%

SSE Composite Index (China): +0,95%

BSE SENSEX (India): -0,20%

Развивающиеся рынки:

• На биржах развивающихся рынков сохраняются продажи.

BRIC: -1,88%

MSCI EM: -1,75%

MSCI EM Eastern Europe: -2,61%

MSCI EM Latin America: -0,71%

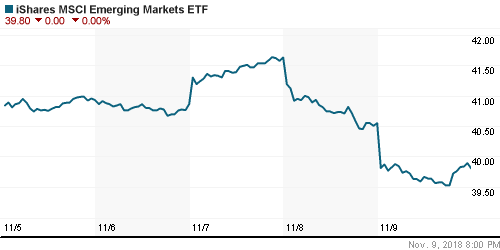

iShares MSCI Emerging Markets (EEM): -1,85%

Market Vectors Russia SBI (RSX): -2,35%

АДР (на торгах в США):

• Падение по всему фронту АДР.

MBT – Mobile TeleSystems ADR: -3,96%

LUKOY – LUKOIL ADR: -1,62%

OGZPY – GAZPROM ADR: -3,50%

NILSY – NORILSK ADR: -1,74%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на никель упали до самой низкой отметки за 11 месяцев, на фоне опасений повышения процентных ставок в США и замедления экономического роста в Китае.

• В связи с резким падением цен на нефть на прошлой неделе министр энергетики Саудовской Аравии заявил в воскресенье, что Эр-Рияд планирует сократить поставки нефти на мировые рынки на 500 000 баррелей в день в декабре, тем самым глобальное сокращение составит около 0,5 процента. Это сообщение, пока, приостановило падающий тренд в ценах на нефть.

ICE Brent Crude: 71,65 $/bbl (+2,09%)

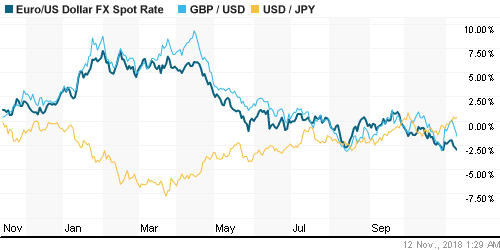

FOREX и валютный рынок:

• Развивается тренд на укрепление доллара к корзине мировых валют.

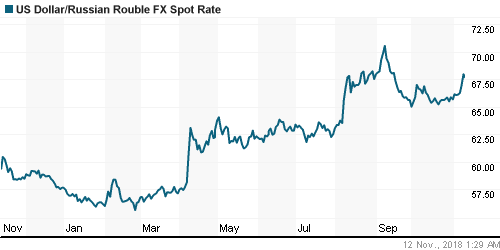

• Рубль снизился к доллару до двухмесячных минимумов.

Ликвидность:

• Ставки овернайт стабильны.

MosPrime Rate (over night): 7,63%

Экономический календарь (время мск.):

— Выходной день в Канаде

— Выходной день в США

12:00 Объём промышленного производства в Италии

Новости

Новостной фон оценивается как нейтральный.

Настроения на рынке:

• Инвестиционные настроения на глобальных рынках оцениваются как негативные.

Технический анализ (тренды):

• Краткосрочно: Тренда вниз.

• Среднесрочно: Восходящий тренд.

• Долгосрочно: Сохраняется растущий тренд.

Комментариев: 21

на “Высоковероятно, негативный настрой на рынках, с прошлой недели, перейдет на текущую.”

Подписка на комментарии к этому посту по Atom/RSS.

Ну давайте еще поболтаем,а то рост застопорился.

Посты у админа задорные получаются. Не скучные ))

Дмитрий Сухов, поддерживаю And_J, ваши посты и разборы всегда интересно читать. Видимо, дело в преподнесении информации и заинтересованности в том, что Вы пишите.

особенно здорово получилось :

“…в такой день они не могут упасть”

и вообще какое то смятение идет у автора.

всю осень рекомендация была покупать, а сейчас шорт нефтянки ВДРУГ.

что то с чем то не сходится

Если завтра оптимизм не вернется,то видно не судьба.

Война похоже неизбежна, Израиль-Иран.

Дмитрий, как смотрите на рупь бакс среднесрочно? У меня по картинке назревает большая чашка с ручкой с целью в район 110 в след.году.

Кстати, вот и вероятность 100р за доллар при 100$ нефть можно определить как следствие войны Израиль-Иран, с жестким уходом в бакс по РФ при этом. Хз сколько при этом варианте будут стоить наши экспортеры и ммвб.

>>Apophys, 12.11.2018 в 22:13.

>>Дмитрий, как смотрите на рупь бакс среднесрочно? У меня по картинке назревает большая чашка с ручкой с целью в район 110 в след.году.

Вчера по этому поводу высказывался:

Учитывая, новое бюджетное правило, действующее с 2018 года, и снижающее эластичность курса рубля от цены на нефть (см. http://www.plan.ru/?p=23618), мы имеем все шансы увидеть курс доллара к рублю в районе 70 RUB/USD, но вряд ли на много выше. А если и выше, то на очень непродолжительный период. Текущий курс рубля является заниженным (примерно на 5 … 8 руб.), и уже учитывающим в себе и геополитические (санкционные) риски.

Нефть ушатали снова..свеча дневка жуть.

Учитывая, как рупь консолил на 65 весь обвал нефти на 20%, а уже более, стоит ждать нового импульса на 71.5 в ближ.дни.

Если уходим выше, то чашка 80+ светит уже в декабре.

У меня только 63 по бренту теперь… был шанс сегодня на начало отскока, но такое закрытие все сломало. Статой на неделе перелоят явно. Жесткий нисходящий тренд.

Поживем – увидим …

Нефть жуть, такого нонстоп слива даже в 2014-2015 не было. Обновили ист.рекорд.

Ладно, спать…

Пока «наше» правительство ничего кроме ослабления рубля и вытряхивания последних копеек с рабов-населения ничего нового не придумало.

По нефтянке мое мнение – там может рост продолжится, если нефть хотя бы не пойдёт ниже . Покупатели там есть . Особенно в луке

В Лукойле рост из за обратного выкупа. Он сами себя покупает. Алекперов и Федун скидывают свои пакеты. Окешиваются. ИМХО

Неужели Лукойл выкупает у алекперовых на бирже?Там им и года будет мало в кеш выйти.

Алик только тарит акции, постоянно. Для него это уход легальный из слабого рупля , постоянный девал, и возможность сохранить компанию от наездов озерских.

Парни, мне кажется, что мы двигаемся к повторению декабря 2014.

Только в этот раз будет еще и кора у янок после 10 лет ралли… год уже сипу раздают.

про Лукойл

https://www.vedomosti.ru/business/articles/2018/11/01/785404-dolya

к 8 мы едем, а не к 14

отличие рфр (пока) держат, а рубль нет

Речь про рупь… 2008 и 2014 в рупле совершенно разная игра была.

Девал теперь парадигма