RSS статьи

RSS статьи

13 февраля 2018, состоялась конференция “Основные мАКРАтренды”, организатором которой стали: российское рейтинговое агентство АКРА и Московская биржа.

Было представлено независимое и достаточно квалифицированное мнение АКРА на российский долг, валютный и процентный риски, санкции. Все материалы конференции см. ниже в файлах.

Для себя я отметил несколько тезисов и выводов:

1) Доля внешних займов для России оценивается на сегодня на уровне 13% от всего российского долга. Это некритическая для экономики величина. При этом, даже он не весь в долларе и евро, поэтому даже полное блокирование внешнего заимствования со стороны США неспособно вызвать коллапс в экономики, максимум – временные трудности. Ситуация менее болезненная чем раньше, внешний долг снизился за 2014 -> 2017 годы с 15% до 13%.

2) При этом, долг в валюте составляет для российской экономики достаточно большую долю в 35% (иными словами, валютный долг вдвое меньше рублёвого долга). Из общей массы валютного долга 13% приходится на внешний долг и 22% на внутренний долг. У участников экономических отношений сохранилась устойчивая привычка давать в долг в долларах.

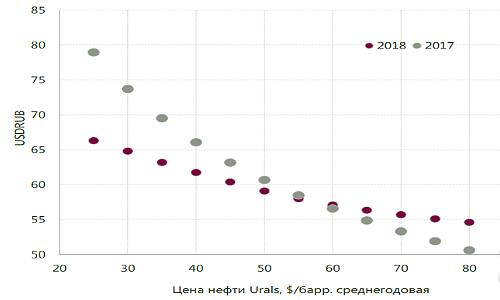

3) В связи с введение в 2018 году нового бюджетного правила, эластичность курса рубля от цены на нефть снизилась вдвое. Теперь при, практически любом негативном или позитивном сценарии на мировом углеводородном рынке курс доллара к рублю останется в диапазоне от 67 до 54 руб/usd, против эластичности в диапазоне 80 – 50 в 2017 году. В целом курс рубля к доллару будет менее волатилен.

4) Доля нерезидентов в ОФЗ выросла в общем объеме выпуска с 22% (1,1 трл. руб.) в 2016 году, до 32% (2,2 трл. руб.) на конец 2017 года. Т.е. вопреки дискуссиям об уходе резидентов с российского рынка, их инвестиции за два года увеличились вдвое. Более того, по данным Московской биржи, на слухах о вводе новых санкций против России в январе и феврале 2018 года, нерезиденты не ушли из России, а лишь перевели свои пакеты ОФЗ со счетов иностранных компаний на счета их российских дочек.

5) На облигационном рынке средняя срочность займов 9 лет. 70% выпуска облигаций приходится на банки.

6) По данным Московской биржи, Количество физ.лиз приобретших ОФЗ (в том числе ОФЗ-Н) в 2017 году на первичном рынке выросло за год в 27 раз (21’790 против 817 человек). На вторичном рынке выросло в 2 раза до 59’377 человек.

7) По мнению АКРА, реальные банковские ставки будут положительными (процент по депозиту минус инфляция) еще 2-3 года. После этого, реальная доходность банковского вклада будет отрицательной. На фоне низкой доходности банковских вкладов, среди внутренних инвесторов растет аппетит к риску.

8) В связи с вступлением в силу закона № 218-ФЗ от 29.07.2017 «О публично-правовой компании по защите прав граждан …”, с 1 июля 2018 года долевое строительство с привлечением застройщиками денег частных инвесторов прекратит свое существование, и финансирование жилых новостроек от фундамента до сдачи объекта перейдет к банкам. Цена вопроса: 4 триллиона. В такую сумму оценивается объем долевого строительства на сегодня, и 4-трилионыый кредитный портфель в строительстве теперь получат банки. Это очень лакомый кусок для банковского сектора. Эффекта в виде роста прибыли у банков можно ожидать уже чрез 1-2 года.

При этом процентная маржа по банковскому сектору на 2018-2020 годы останется неизменной, на уровне 4,4%, таким образом эффект в виде дополнительной прибыли для банков можно примерно посчитать, он составит:

4 трлн * 6,0% (ставка фондирования) * 4,4% (процентная маржа) = 10,6 млрд руб.

9) В банковском секторе не все благополучно. Объем проблемных активов вырос с 1,6 трлн. руб. в 2014 году до 3,2 трл. в 2017 году. При этом проблемный долг практически полностью зарезервирован в ЦБ, и его списание не нанесет ущерба балансу банковского сектора. Следствием из этой ситуации может стать дальнейшее усиление процесса санации со стороны ЦБ, которое возьмет на свой баланс (или баланс вновь созданного банка плохих активов) вышеуказанный проблемный долг.

Материалы и презентации конференции:

АКРА: Основные мАКРАтренды.

АКРА: Основные мАКРАтренды.

Московская биржа: Долговой рынок.

© Дмитрий Сухов / Plan.ru

Один комментарий

на “Основные макротренды по России: долг, валютный курс, процентная ставка, риски.”

Подписка на комментарии к этому посту по Atom/RSS.

Господа,

мне только что сообщили: блажен, кто верует, тепло тому на свете.