RSS статьи

RSS статьи

Ожидания

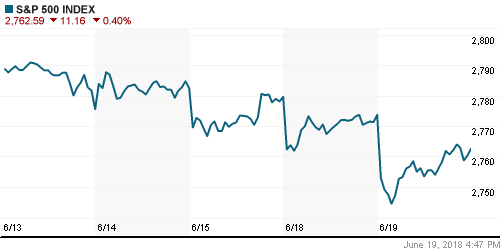

• Американский рынок во вторник не справился с давлением и показал самое глубокое за последние три недели снижение по индексу S&P 500 из-за опасений, что полноценная торговая война между США и Китаем не сможет не повлиять на перспективы мировой экономики и корпоративной прибыли. В то же время большая часть потерь вновь была выкуплена и в относительном выражении откровенно слабо закрылся лишь индекс Dow

• Президент США Трамп сделал запрос Министерству торговли страны об определении списка товаров из КНР стоимостью в $200 млрд. для наложения на них дополнительной пошлины в 10%. Тарифы вступят в силу, в случае если Пекин не пойдет на попятную в своих ответных действиях. В КНР в свою очередь заявили, что предпримут дополнительные действия и на новые шаги Трампа

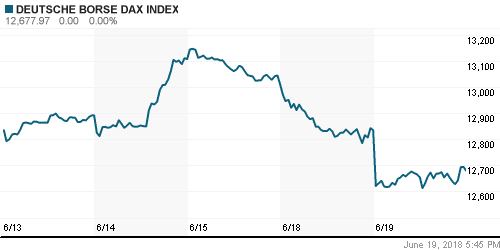

• Европейские рынки акций во вторник вновь были придавлены гнетущими опасениями роста протекционизма

• Цены на нефть во вторник продолжили оценивать на чаше весов исход предстоящего саммита ОПЕК в Вене – оппозиция ряда стран в резком увеличении нефтедобычи и сокращения экспортного потенциала Ливии после атаки боевиков позволили стабилизировать цены немногим ниже закрытия предыдущего дня

• Участники ОПЕК+ еще не достигли консенсуса по объему наращивания добычи – Миннефти Кувейта

• США пригрозили ОПЕК судом за манипулирование ценами на нефть

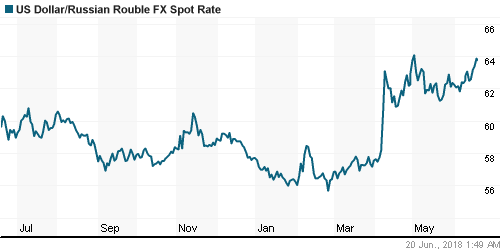

• Российский рубль во вторник продолжил слабеть под давлением оттока средств нерезидентов. Доллар поднимался до 64,20 руб., в среду утром опускается до 63,70 руб., евро – до 74,2 руб, утром в среду, как и доллар, стоит на 50 коп. дешевле

• Правительство России пока не видит необходимости закупать за госсчет алюминий у Русала

• Банк России принимает решения по управлению золотовалютными резервами, оценивая все риски, в том числе геополитические, заявила глава ЦБ РФ Эльвира Набиуллина, отвечая на вопросы депутатов Госдумы о сокращении вложений в американский госдолг

• Коммерческий суд Лондона выдал предписание, чтобы в течение 48 часов Газпром предоставил Нафтогазу перечень своих активов в Англии и Уэльсе, стоимость которых превышает 50 тысяч долларов. Суд также запретил Газпрому предпринимать какие-либо действия, направленные на то, чтобы вывести капитал из страны и уменьшить стоимость активов, попадающих под заморозку

• S&P изменило прогноз по рейтингу банка Возрождение на «развивающийся» с «негативного»

Америка:

• Американский рынок во вторник не справился с давлением и показал самое глубокое за последние три недели снижение по индексу S&P 500 из-за опасений, что полноценная торговая война между США и Китаем не сможет не повлиять на перспективы мировой экономики и корпоративной прибыли. В то же время большая часть потерь вновь была выкуплена и в относительном выражении откровенно слабо закрылся лишь индекс Dow

• Президент США Трамп сделал запрос Министерству торговли страны об определении списка товаров из КНР стоимостью в $200 млрд. для наложения на них дополнительной пошлины в 10%. Тарифы вступят в силу, в случае если Пекин не пойдет на попятную в своих ответных действиях. В КНР в свою очередь заявили, что предпримут дополнительные действия и на новые шаги Трампа

• В виду возросших рисков выставления Пекином дополнительных барьеров в осуществлении деятельности из-за недружественных действий Вашингтона инвесторы стали сокращать позиции в промышленном секторе (-2,1%) и в сегменте чипмейкеров (-1,2%) технологического сектора (-0,7%). Опасения в замедлении темпов роста мировой экономики повлияли на устойчивость сектора базовых материалов (-1,8%)

• Вместо этого инвесторы отдали предпочтения «защитным» нециклическим секторам: здравоохранению (+0,2%), потребительскому нециклическому сектору (+0,5%), коммунальному (+1,1%) и телекоммуникационным услугам (+1,4%)

• Акции Tesla подешевели на 4,9% после того, как глава производителя электромобилей сообщил, что компания занимается внутренним расследованием в отношении имевшей место серии саботажа сотрудника(-ков)

• Закладки новых домов в годовом выражении в мае составили 1,35 млн против 1,286 млн домов в апреле

• Разрешения на строительство домов в годовом выражении в мае составили 1,301 млн против 1,364 млн в апреле

DOW: -1,15%

DOW: -1,15%

S&P500: -0,40%

NASDAQ: -0,28%

Pre-Market: +0,06%

Pre-Market: +0,06%

Европа:

• Европейские рынки акций во вторник вновь были придавлены гнетущими опасениями роста протекционизма

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,7%, за исключением банковского и коммунального секторов в отраслевом разрезе доминировал красный цвет

• Сектор базовых материалов выступил основной мишенью продавцов, по итогам дня средние потери здесь составили 2,5%

• Акции авиаперевозчика Air France выросли на 5,4% после того, как профсоюз решил прервать запланированную четырехдневную забастовку

• Акции британского ритейлера Debenhams рухнули в цене на 10,7% после понижения прогноза по прибыли третий раз кряду за последние шесть месяцев

DAX: -1,22%

FTSE 100: -0,36%

Азия:

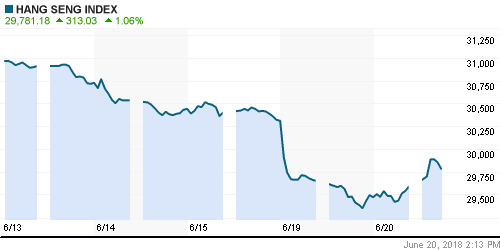

• Азиатские фондовые индексы в среду предпринимают успешную попытку прервать негативный ход событий после заметной серии неудач ранее на обострившихся торговых противоречиях между США и Китаем

• Фондовый рынок Шанхая теряет 0,6% после падения во вторник на 3,8%, рынок акций Шенчженя перешел во флет после провала накануне на 5,8%, рынок акций Гонконга, как и большинство региональных индексов, вышел в плюс

• В отраслевом разрезе динамику хуже рынка демонстрируют акции сектора базовых материалов, лучше рынка – потребительский сектор

• Акции телекоммуникационной компании Telstra снижаются на 5,5% после анонсирования планов по сокращению штата на 8000 сотрудников и создания компании Telstra Infraco, которая получит активы, связанные с фиксированной связью

Nikkei-225 (Japan): +0,54%

Nikkei-225 (Japan): +0,54%

Hang Seng Index (Hong Kong): +0,41%

SSE Composite Index (China): -0,59%

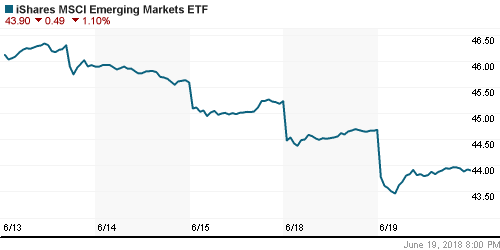

Развивающиеся рынки:

BRIC: -2,00%

MSCI EM: -1,89%

MSCI Eastern Europe: -0,98%

MSCI EM Latin America: +1,18%

iShares MSCI Emerging Markets (EEM): -0,99%

Market Vectors Russia ETF (RSX): +0,10%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,45%

LUKOY – LUKOIL ADR: +1,10%

OGZPY – GAZPROM ADR: -1,28%

NILSY – NORILSK ADR: +0,31%

Нефть, энергия, сырьевые товары, драгоценные металлы:

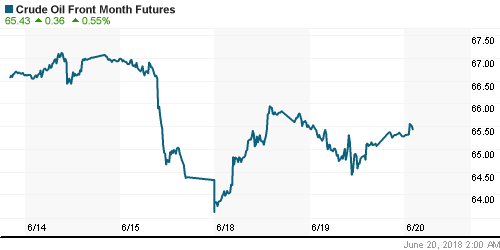

• Цены на нефть во вторник продолжили оценивать на чаше весов исход предстоящего саммита ОПЕК в Вене – оппозиция ряда стран в резком увеличении нефтедобычи и сокращения экспортного потенциала Ливии после атаки боевиков позволили стабилизировать цены немногим ниже закрытия предыдущего дня

• Баррель нефти марки Brent понизился на 0,5% чуть ниже $75/барр.

• Участники ОПЕК+ еще не достигли консенсуса по объему наращивания добычи – Миннефти Кувейта

• Новак не исключает дефицита на рынке нефти в III квартале без увеличения добычи ОПЕК+

• На рынке промышленных металлов во вторник сохранился режим свободного падения: котировки недосчитались 1,7-2,5%

• Цены на золото продолжили цепляться за уровень в $1275/унцию – укрепление доллара продолжило перевешивать снижение аппетитов к риску

NYMEX Crude Oil (Brent) сегодня: $75,30/барр (+0,28%)

FOREX и валютный рынок:

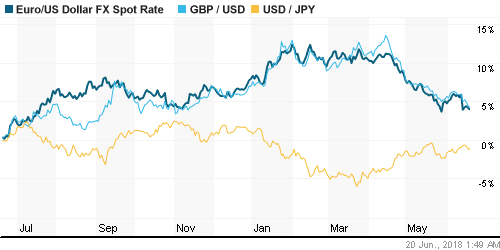

• Американский доллар во вторник переписал максимум почти за год против корзины валют на фоне неплохой макростатистики по рынку жилья и «мягких» комментариев главы ЕЦБ

• Глава ЕЦБ Марио Драги на форуме ЕЦБ сообщил, что экономика еврозоны требует осторожного и последовательной монетарной политики, а долгосрочные инфляционные ожидания надежно заякорены

• Индекс доллара по итогам дня повысился на 0,3%

• Рост торгового протекционизма привел к укреплению йены как актива-убежища против доллара на 0,8% до 109,56 йен за доллар. Швейцарский франк как альтернатива вырос против американца на 0,3% до 0,992 франка за доллар. «Жертвой» в свою очередь продолжил оставаться австралийский и канадский доллары которые просели до новых минимумов за год, соответственно до A$ 0,7380 и C$ 1,3237

• Единая европейская валюта рухнула против доллара до двухнедельного минимума на уровне $1,553, на что повлияли не только комментарии Драги, но и разлад в правящей коалиции Германии в отношении иммиграционной политики

• Российский рубль во вторник продолжил слабеть под давлением оттока средств нерезидентов. Доллар поднимался до 64,20 руб., в среду утром опускается до 63,70 руб., евро – до 74,2 руб, утром в среду, как и доллар, стоит на 50 коп. дешевле

Ликвидность:

• Ситуация с рублевой ликвидностью на денежном рынке в преддверии уплаты новой порции налогов остается комфортной. Краткосрочные ставки на рынке МБК во вторник незначительно понизились

MosPrime Rate (overnight): 7,24%

Экономический календарь (время мск.):

16-30 Выступление президента ЕЦБ Марио Драги

16-30 Выступление главы Банка Японии Харухико Куроды

16-30 Выступление председателя ФРС США Джерома Пауэлла

17-30 Продажи домов на вторичном рынке недвижимости США

17-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций столкнулись с нависшей угрозой роста протекционизма с последующим замедлением мировой торговли и мировой экономики. Если до 6 июля США и Китай не договорятся, а шансы на это уже ничтожно малы, то торговым войнам будет дан официальный старт. В то же время благоприятные квартальные результаты и проявление эффекта от стимулов Трампа на экономику США могут на первых порах поддержать аппетиты к риску

• Цены на нефтьбудут дожидаться саммита ОПЕК 22 июня, где будет обсуждаться вопрос наращивания добычи в условиях введения санкций против Ирана и Венесуэлы. Участникам соглашения будут предложены несколько вариантов, среди которых одновременное повышение добычи на 1,5 млн. барр/сутки, либо поэтапное на 500-700 тыс. барр/сутки, в то же время возможное «вето» трех стран, Ирана, Венесуэлы и Ирака может привести как к отсутствию изменений, так и выходу этих стран из соглашения, что представляется на текущий момент маловероятным сценарием

• На текущей неделе фокус инвесторов по-прежнему будет смещен в сторону монетарной политики и торговых споров. С понедельника по среду пройдет форум ЕЦБ, где следует ждать выступления представителей ведущих ЦБ мира, и где могут прозвучать детали и прогнозы в отношении нормализации политики ЕЦБ.

• Рубль будет во власти отношения инвесторов к валютам стран с развивающейся экономикой, а также реакции рынка энергоносителей на саммит ОПЕК. Технически ситуация указывает на высокую вероятность выхода на новые минимумы в этом году в ближайшее время.

Технически (тренды):

• Краткосрочно: Отечественный рынок акций протестировал важный уровень в 2200 пунктов по индексу Мосбиржи, который стал сигналом для восстановления среднесрочных покупок. Для закрепления эффекта необходим уход выше 2222 пунктов, сформированного на открытии во вторник гэпа, тогда можно будет говорить о потенциале движения к следующему сопротивлению в виде зоны 2240-2245 пунктов

• Среднесрочно: После пробоя 2290 пунктов индекс Мосбиржи нацелился на 2200 пунктов. Уход ниже усугубит ситуацию, сформировав потенциал снижения к 2100 пунктам, после чего многие могут задуматься о формировании фигуры «двойная вершина» с завершением среднесрочного растущего тренда. Однако отскок от 2200 пунктов подтвердит текущий растущий сценарий с обновлением исторических максимумов до конца года.

• Долгосрочно: Закрытие месяца указало на сохранение неопределенности с увеличившимися шансами у «медведей», которые теперь могут направить индекс Мосбиржи обратно к 2200 пунктам. Тем не менее долгосрочная картина остается благоприятной и предполагает возврат к историческим максимумам.

Нет комментариев

на “Мировые рынки готовы взять паузу в негативной динамике из-за торговых споров США и Китая”

Подписка на комментарии к этому посту по Atom/RSS.