RSS статьи

RSS статьи

Ожидания

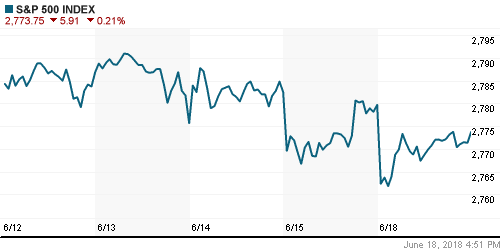

• Американский рынок акций в понедельник начал за упокой, продолжив отыгрывать фактический старт торговой войны между США и Китаем, однако закончил за здравие отыграв большую часть потерь, сформированных на открытии

• Президент США Трамп сделал запрос Министерству торговли страны об определении списка товаров из КНР стоимостью в $200 млрд. для наложения на них дополнительной пошлины в 10%. Тарифы вступят в силу, в случае если Пекин не пойдет на попятную в своих ответных действиях. В КНР в свою очередь заявили, что предпримут дополнительные действия и на новые шаги Трампа

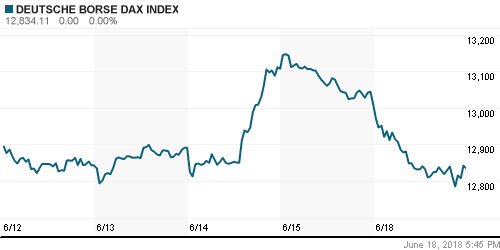

• Европейские рынки акций в понедельник отыгрывали вслед за Уолл-стрит официальное подтверждение информации о вводе Вашингтоном 25%-ных пошлин на товары из Китая объемом в $50 млрд. и зеркальных шагах Пекина, предпринятых на эти меры в ответ

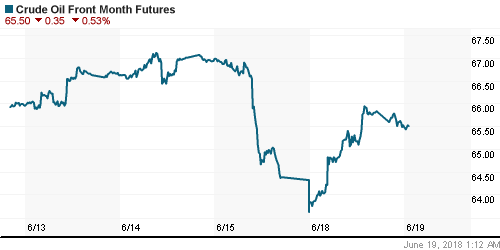

• Цены на нефть в понедельник воспряли духом на фоне информации, что на предстоящем саммите ОПЕК ввиду оппозиции ряда стран будет рассматриваться менее агрессивный вариант наращивания нефтедобычи

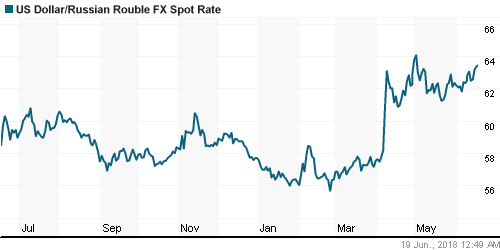

• Резкое удешевление евро против доллара не прошло незамеченным на внутреннем валютном рынке: евро подешевел до 72,50 руб., доллар США в свою очередь подорожал до 62,70 руб. на фоне негативной динамики на рынке энергоносителей

• Росстат аннулировал данные, свидетельствовавшие о стагнации промпроизводства в последние 1,5 года

• Члены ОПЕК обсуждают компромиссное соглашение, предполагающее увеличение добычи нефти на 300-600 тысяч баррелей в сутки в ближайшие несколько месяцев

• Венесуэла и Ирак совместно с Ираном будут блокировать предложение об увеличении добычи нефти, которое поддерживают Саудовская Аравия и Россия, в ходе встречи ОПЕК в Вене на этой неделе

• Национальная нефтяная корпорация Ливии (NOC) потеряла два резервуара для хранения нефти в результате нападения боевиков в нефтяном порту Рас-Лануф. Что привело к сокращению емкостей хранения нефти на 400 тысяч баррелей.

• Российский рубль в понедельник проигнорировал резкое улучшение нефтяной конъюнктуры – сказался отток капитала, что прослеживалось в динамике доходностей ОФЗ на фоне бегства нерезидентов, которые убедились в том, что заработать на росте котировок из-за неготовности ЦБ понижать ставку в обозримом будущем не удастся. Доллар подорожал до 63,5 руб., евро – до 73,7 руб.

• Газпром за 5,5 месяца увеличил добычу газа на 9,1%, экспорт – на 5,6%

• Новатэк в рамках buy back выкупил 171 тыс. акций и GDR

Америка:

• Американский рынок акций в понедельник начал за упокой, продолжив отыгрывать фактический старт торговой войны между США и Китаем, однако закончил за здравие отыграв большую часть потерь, сформированных на открытии

• Наибольший удар на себя приняли акции сектора потребительских нециклических товаров (-1,5%) и телекоммуникационных компаний (-1,0%)

• Просадка здравоохранения (-1,0%) была усугублена активными продажами акций биотехнологической компании Biogen (-5,2%) после того, как PTC Therapeutics (+27,5%) сообщила о позитивном исходе клинических испытаний препарата против спинальной мышечной атрофии, который выступит конкурентом препарата от Biogen

• Энергетический сектор (+1,1%) вздохнул с облегчением вместе с восстановлением цен на нефть после того, как стало известно, что на предстоящем саммите ОПЕК в Вене будет рассматриваться вариант меньшего чем ранее сообщалось повышения нефтедобычи

• Технологический сектор (+0,3%) ощутил прилив покупок особенно в акциях наиболее крупных по капитализации компаний, таких как Microsoft, Facebook и Alphabet, которые подорожали на 0,7-1,8%. В то же время рост был бы больше, если бы не продажи акций Intel (-3,4%) после понижения по ним рекомендации до «ниже рынка» одной из инвестиционных компаний второго эшелона

• Акции Walt Disney (-1,6%) ушли в пике, заставив занервничать и держателей акций Comcast (-3,8 %) после того, как медиаконцерн решил не уступать Comcast в борьбе за активы 21st Century Fox (-0,22%) и нарастить свою заявку на покупку

DOW: -0,41%

DOW: -0,41%

S&P500: -0,21%

NASDAQ: +0,01%

NASDAQ: +0,01%

Pre-Market: -0,84%

Европа:

• Европейские рынки акций в понедельник отыгрывали вслед за Уолл-стрит официальное подтверждение информации о вводе Вашингтоном 25%-ных пошлин на товары из Китая объемом в $50 млрд. и зеркальных шагах Пекина, предпринятых на эти меры в ответ

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,79%. За исключением нефтегазового сектора все остальные секторы завершили день на отрицательной территории

• Динамика акций Volkswagen (-2,8%) была усугублена сообщениями об аресте главы Audi из-за опасений правоохранительных органов, что он может повлиять на ведущееся расследование в отношении занижения размера вредных выбросов в атмосферу

• Торговая палата Великобритании озвучила прогноз, что темпы роста в этом году могут замедлиться до минимума с 2009 года на фоне неопределенности, вызванной Brexit, торговыми войнами и ростом нефтяных цен

DAX: -1,36%

FTSE 100: -0,03%

Азия:

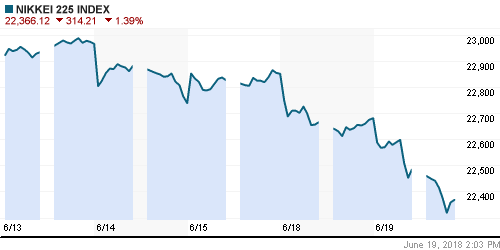

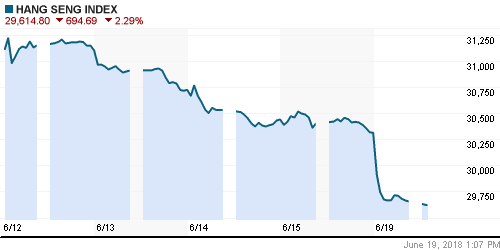

• Азиатские рынки акций во вторник испытывает существенное давление в свете разгорания угольков торговой войны между США и Китаем

• Президент США Трамп сделал запрос Министерству торговли страны об определении списка товаров из КНР стоимостью в $200 млрд. для наложения на них дополнительной пошлины в 10%. Тарифы вступят в силу, в случае если Пекин не пойдет на попятную в своих ответных действиях. В КНР в свою очередь заявили, что предпримут дополнительные действия и на новые шаги Трампа

• Акции Fujifilm подешевели на 1,6% на фоне информации о подаче иска против Xerox, которая ранее в мае отказалась от приобретения Fujifilm за $1 млрд.

Nikkei-225 (Japan): -1,85%

Hang Seng Index (Hong Kong): -2,18%

SSE Composite Index (China): -2,97%

Развивающиеся рынки:

BRIC: -0,21%

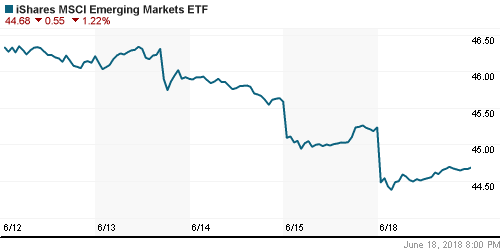

MSCI EM: -0,70%

MSCI Eastern Europe: -1,72%

MSCI EM Latin America: -0,53%

iShares MSCI Emerging Markets (EEM): -1,17%

Market Vectors Russia ETF (RSX): -0,44%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -2,71%

LUKOY – LUKOIL ADR: -0,78%

OGZPY – GAZPROM ADR: -1,15%

NILSY – NORILSK ADR: -0,43%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в понедельник воспряли духом на фоне информации, что на предстоящем саммите ОПЕК ввиду оппозиции ряда стран будет рассматриваться менее агрессивный вариант наращивания нефтедобычи

• Баррель нефти марки Brent подскочил на 2,6%, преодолев важный психологический рубеж в $75/барр. К концу сессии котировки добрались до отметки в $75,30/барр

• Члены ОПЕК обсуждают компромиссное соглашение, предполагающее увеличение добычи нефти на 300-600 тысяч баррелей в сутки в ближайшие несколько месяцев

• Goldman Sachs по-прежнему видит перспективы рост нефтяных цен выше $80/барр. невзирая на сигналы ОПЕК о готовности нарастить добычу

• Венесуэла и Ирак совместно с Ираном будут блокировать предложение об увеличении добычи нефти, которое поддерживают Саудовская Аравия и Россия, в ходе встречи ОПЕК в Вене на этой неделе

• Национальная нефтяная корпорация Ливии (NOC) потеряла два резервуара для хранения нефти в результате нападения боевиков в нефтяном порту Рас-Лануф. Что привело к сокращению емкостей хранения нефти на 400 тысяч баррелей.

• Минэнерго США прогнозирует рост сланцевой нефтедобычи в июле на 141 тыс. барр/сутки до 7,34 млн барр/сутки

• На рынке промышленных металлов не сложилось единой динамики: алюминий подорожал на 0,8%, медь и никель подешевели на 0,6% и 1,2%

• Цены на золото консолидировались вблизи $1280/унцию, восстанавливаясь от шока после падения на 1,8% на исходе предыдущей недели

NYMEX Crude Oil (Brent) сегодня: $74,90/барр (-0,64%)

FOREX и валютный рынок:

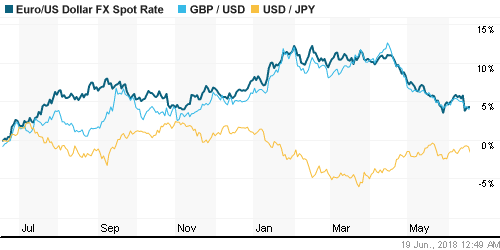

• Международный валютный рынок в понедельник не показал ярких движений в ожидании выступлений ключевых фигур, определяющих монетарную политику в мире, на стартовавшем форуме ЕЦБ

• Индекс американского доллара закрылся с незначительными потерями

• Президент ФРБ Рафаэль Бостик считает, что Федрезерв еще не приблизился к нейтральной процентной ставке, но уже рядом с нижней границей ее возможных оценок

• Японская йена укреплялась в течение дня на фоне понижения аппетитов к риску вследствие опасений за рост мировой экономики из-за торговых войн, однако к концу дня довольствовалась укреплением лишь на 0,15% относительно доллара до уровня в 110,5 йен за доллар

• Швейцарский франк по аналогичной причине, но в виду своей среднесрочной перепроданности сумел отвоевать у доллара четверть процента, закрыв день на уровне в 0,994 франка за доллар

• Единая европейская валюта откатилась на 0,09% против доллара до $1,1617 на фоне отсутствия предпосылок для подъема ключевой ставки на горизонте года, что следовало в сигналах ЕЦБ, а также из-за трений между партиями ХДС и ХСС в отношении миграционной политики, что может увеличить политическую неопределенность в Германии

• Российский рубль в понедельник проигнорировал резкое улучшение нефтяной конъюнктуры – сказался отток капитала, что прослеживалось в динамике доходностей ОФЗ на фоне бегства нерезидентов, которые убедились в том, что заработать на росте котировок из-за неготовности ЦБ понижать ставку в обозримом будущем не удастся. Доллар подорожал до 63,5 руб., евро – до 73,7 руб.

Ликвидность:

• Ситуация с рублевой ликвидностью на денежном рынке в преддверии уплаты новой порции налогов остается комфортной. Краткосрочные ставки на рынке МБК в понедельник остались на прежних значениях

MosPrime Rate (overnight): 7,25%

Экономический календарь (время мск.):

11-00 Выступление президента ЕЦБ Марио Драги

15-30 Число выданных разрешений на строительство нового дома в США

15-30 Число закладок новых домов в США

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций столкнулись с нависшей угрозой роста протекционизма с последующим замедлением мировой торговли и мировой экономики. Если до 6 июля США и Китай не договорятся, а шансы на это уже ничтожно малы, то торговым войнам будет дан официальный старт. В то же время благоприятные квартальные результаты и проявление эффекта от стимулов Трампа на экономику США могут на первых порах поддержать аппетиты к риску

• Цены на нефтьбудут дожидаться саммита ОПЕК 22 июня, где будет обсуждаться вопрос наращивания добычи в условиях введения санкций против Ирана и Венесуэлы. Участникам соглашения будут предложены несколько вариантов, среди которых одновременное повышение добычи на 1,5 млн. барр/сутки, либо поэтапное на 500-700 тыс. барр/сутки, в то же время возможное «вето» трех стран, Ирана, Венесуэлы и Ирака может привести как к отсутствию изменений, так и выходу этих стран из соглашения, что представляется на текущий момент маловероятным сценарием

• На текущей неделе фокус инвесторов по-прежнему будет смещен в сторону монетарной политики и торговых споров. С понедельника по среду пройдет форум ЕЦБ, где следует ждать выступления представителей ведущих ЦБ мира, и где могут прозвучать детали и прогнозы в отношении нормализации политики ЕЦБ.

• Рубль будет во власти отношения инвесторов к валютам стран с развивающейся экономикой, а также реакции рынка энергоносителей на саммит ОПЕК. Технически ситуация указывает на высокую вероятность выхода на новые минимумы в этом году в ближайшее время.

Технически (тренды):

• Краткосрочно: Восстановление цен на нефть не вернуло покупки на отечественный рынок акций. После пробоя 2250 пунктов индекс Мосбиржи продолжил приближаться к 2200 пунктам, завершив торги на 2222 пунктах

• Среднесрочно: После пробоя 2290 пунктов индекс Мосбиржи нацелился на 2200 пунктов. Уход ниже усугубит ситуацию, сформировав потенциал снижения к 2100 пунктам, после чего многие могут задуматься о формировании фигуры «двойная вершина» с завершением среднесрочного растущего тренда. Однако отскок от 2200 пунктов подтвердит текущий растущий сценарий с обновлением исторических максимумов до конца года.

• Долгосрочно: Закрытие месяца указало на сохранение неопределенности с увеличившимися шансами у «медведей», которые теперь могут направить индекс Мосбиржи обратно к 2200 пунктам. Тем не менее долгосрочная картина остается благоприятной и предполагает возврат к историческим максимумам.

Комментариев: 16

на “Глобальным рынкам предстоит столкнуться с новым актом противостояния США и Китая в торговой сфере”

Подписка на комментарии к этому посту по Atom/RSS.

с этим правительством шансов нет.

и это все при цене нефти 74 !!!!!!!!!!!!!! ну такое эффективное правительство ну просто великолепно работают на олигархов.

Все хорошо в стране, но вот правительство – того-с… Не тянет :)))))))))))

Роб

ГП минимум сколько видишь в 18-19г ?

ГП последнее время двигается в очень узких диапазонах, поэтому вижу на уровне минимумов прошлого года, плюс-минус. Обвала не жду.

Жаль :-)))

dian,не переживай и Rob может ошибаться.)))

Да я помню про твои 50..

Просто именно Rob всегда всей душой “любил” ГП. Потому уточнил его взгляд.

ГП – бумага неволатильная, и давно уже такая. Среди всех наших блю-чипсов стабильно входит в список бумаг с минимальным диапазоном движения за год. Ну как-то так повелось. Поэтому работаю от шорта. Поэтому радостно сбрасываю позу в случае дохода 10-12%, потому что… Ну не ходит он широкой амплитудой, ну вот такая бумага.

тут дело такое.

для сценария cub a заложили основу вроде в апреле

возьмем сб, лук,гп и гамак

сб нервно слили с верхов как и должны были если смотреть недельки…а потом продержали весь май июнь и даже 191 не потестили пока.

лук шел себе потихоньку, но выше вчерашнего ему не надо.

гамак рвется ввысь ломая падеж

а гп самый слабый уже ма 200 пробивал… но выкупил, что не айс :-(

-дивы всю картину портят

-как бы опять гп не запили в треугольник над ма 200 .

–

как бы не запилили…

кхм,опять ниже в моменте…

и еще евро доллар не забываем.

Rob, а почему от шорта по ГП – за это ж деньги берут… или через фьюч?

XKV, 21.06.2018 в 13:48.

Rob, а почему от шорта по ГП – за это ж деньги берут… или через фьюч?

—–

Нет, просто бумага, без фьюча.

Я стараюсь не держать такие позиции долго. 2-3 недели, и всё. Денег за это много не возьмут. Говоря про тот же ГП, очевидно, что уже года 3 как неплохой идеей является шорт от чуть выше 150. После этого уровня идет обычно отвал глубиной от 10 до 25 рублей. Вот на эти два прОцента и живем :)

А от шорта потому, что вся логика работы ГП позволяет говорить, что вероятность роста его капитализации к вероятности падения составляет примерно 1:5.

Принцип ясен, спасибо за развернутый ответ!

Аккуратнее с шортами ;)