RSS статьи

RSS статьи

Ожидания

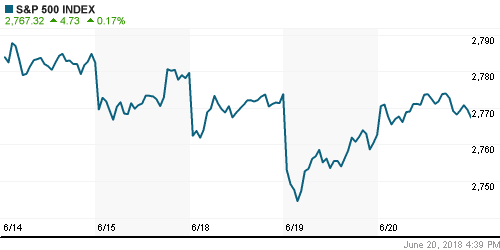

• Американский рынок акций в среду взял передышку, прервав трехдневную негативную серию благодаря переключению внимания с торговых споров на новости с корпоративного фронта

• Министр торговли США Уилбур Росс заявил, что Белый дом сохранит давление на Пекин с целью получения более широкого доступа на китайский рынок и сокращения чрезмерного дефицита во внешней торговле с этой страной

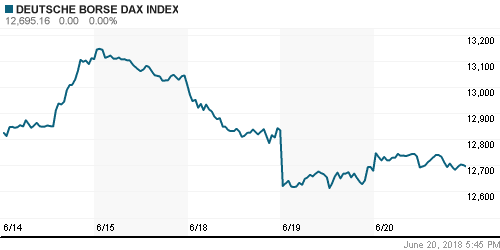

• Европейские рынки акций в среду зарядились. оптимизмом после мягких комментариев главы ЕЦБ в отношении монетарной политики, а также по причине снятия накопленной в предыдущие дни перепроданности

• Цены на нефть в среду под конец дня просели на фоне сигналов готовности Ирана пойти на встречу коллегам по ОПЕК при обсуждении повышения размеров нефтедобычи в условиях санкций США против Ирана и Венесуэлы

• Техкомитет ОПЕК+ не смог найти консенсус по оптимальному объему роста добычи

• Саудовская Аравия надеется на достижение консенсуса ОПЕК+ по квотам на заседании 21 июня

• Иран отошел от угроз наложить вето на любую сделку, которая приведет к росту объема производства

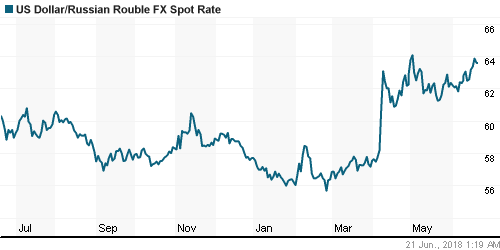

• Российский рубль в среду взял паузу в своем ослаблении, благодаря попыткам цен на нефть закрепиться на новых локальных максимумах, однако разворот их динамики вернул давление на нацвалюту: в четверг утром доллар вновь стоит 63,75 руб., евро невзирая на ослабление против доллара незначительно дорожает до 73,65 руб.

• Правительство РФ предложило ввести для Газпрома повышающий коэффициент при расчете НДПИ в период с 1 сентября по 31 декабря 2018 года. В результате бюджет получит дополнительно 72 млрд рублей, что компенсирует недополученные дивиденды от компании за 2017 год.

• Группа Сафмар продала за 470 млн долларов 15% акций М.Видео Media-Saturn-Holding GmbH.

Сделка включает приобретение М.Видео российского бизнеса МедиаМаркта в 22 регионах России.

• М.Видео не будет выплачивать дивиденды за 2018 г., не исключает дивиденды за 2019 г.

• S&P изменило на «стабильный» прогноз по рейтингам МТС

Америка:

• Американский рынок акций в среду взял передышку, прервав трехдневную негативную серию благодаря переключению внимания с торговых споров на новости с корпоративного фронта

• Старейший индекс Dow поменяет свою структуру после почти столетнего пребывания акции General Electric (-0,05%) после потери 60% стоимости с конца 2016 года уступят свое место в нем акциям сети аптек Walgreens Boots Alliance

• Акции 21st Century Fox (+7,5%) бурно отреагировали на подтверждение информации, что Walt Disney (+0,99%) не собирается сдаваться в борьбе с Comcast (+1,77%) за активы компании и готов заплатить столько же, сколько и конкурент, а именно $35 за акцию

• Котировки акций производителя программного обеспечения Oracle (-7,5%) свалились к 15-месячному минимуму после того, как менеджмент был несловоохотлив в отношении перспектив «облачного» направления после публикации квартальной отчётности

• Акции сети кофеен Starbucks (-9,07%) рухнули в цене к минимальным отметкам за 20 месяцев после оглашения планов по закрытию неэффективных локаций и корректировки планов по развитию сети

• В секторальном разрезе инвесторы предпочли сосредоточить внимание на секторе недвижимости (+1,1%), в то время как на другом полюсе расположились финансовый (-0,3%) и телекоммуникационный (-1,0%) секторы

• Продажи новых домов в годовом выражении в мае сократились на 0,4% до 5,43 млн после 5,45 млн в апреле

DOW: -0,17%

DOW: -0,17%

S&P500: +0,17%

S&P500: +0,17%

NASDAQ: +0,72%

Pre-Market: +0,32%

Европа:

• Европейские рынки акций в среду зарядились. оптимизмом после мягких комментариев главы ЕЦБ в отношении монетарной политики, а также по причине снятия накопленной в предыдущие дни перепроданности

• Сводный индекс крупнейших компаний региона Stoxx 600 повысился на 0,28%, не поддержал почин французский индекс CAC 40, который ослаб на 0,34%

• Восстановление шло активно в пострадавшем с начала недели секторе базовых материалов, поток покупок также ощутили акции кредитных организаций. В частности, активный интерес был проявлен к акциям итальянских банков, в особенности к акциям Banco BPM (+2,7%) в свете информации о готовности продать кэптивное коллекторское агентство

• Акции телевещательной компании Sky подорожали более, чем на 3%, получив положительную переоценку от информации о том, что Walt Disney увеличил свое предложение по покупке активов 21st Century Fox, которой принадлежит 39%-ный пакет в Sky

DAX: +0,14%

FTSE 100: +0,31%

Азия:

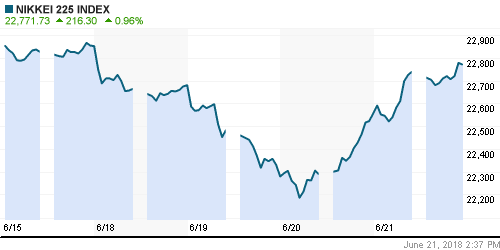

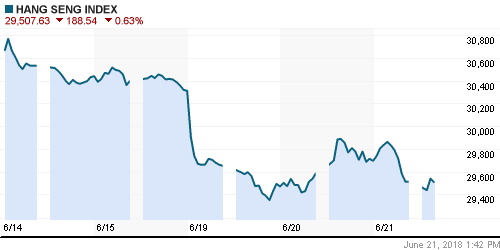

• Азиатские фондовые рынки сохраняют преимущественно умеренно-позитивный настрой после того, как не столь активное ослабление Народным банком Китая юаня в текущих обстоятельствах, чем можно было предположить, поселило надежду, что до 6 июля, когда в силу вступят повышенные пошлины США на товары из Китая, странам все-таки удастся договориться

• Китайский рынок акций после перерыва на обед перешел на отрицательную территорию, что, впрочем, на затрагивает его «коллег» по региону

• Наилучшую динамику в секторальном разрезе показывают акции производственного сектора

Nikkei-225 (Japan): +0,95%

Hang Seng Index (Hong Kong): -0,66 %

SSE Composite Index (China): -0,59%

Развивающиеся рынки:

BRIC: +0,71%

MSCI EM: +0,76%

MSCI Eastern Europe: +1,98%

MSCI EM Latin America: +0,94%

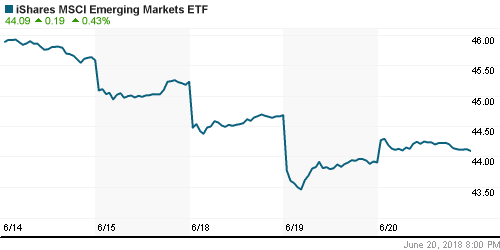

iShares MSCI Emerging Markets (EEM): +0,44%

Market Vectors Russia ETF (RSX): +1,13%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,34%

LUKOY – LUKOIL ADR: +1,59%

OGZPY – GAZPROM ADR: +0,24%

NILSY – NORILSK ADR: -0,66%

Нефть, энергия, сырьевые товары, драгоценные металлы:

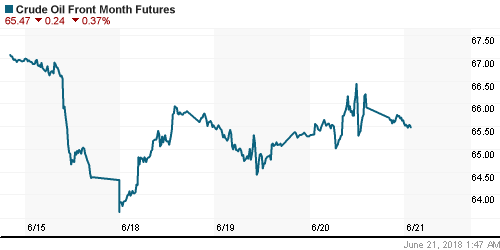

• Цены на нефть в среду под конец дня просели на фоне сигналов готовности Ирана пойти на встречу коллегам по ОПЕК при обсуждении повышения размеров нефтедобычи в условиях санкций США против Ирана и Венесуэлы

• Баррель нефти марки Brent подешевел на 50 центов до $74,50, в рамках дня котировки выходили на отметки выше $75,80

• Техкомитет ОПЕК+ не смог найти консенсус по оптимальному объему роста добычи

• Саудовская Аравия надеется на достижение консенсуса ОПЕК+ по квотам на заседании 21 июня

• Иран отошел от угроз наложить вето на любую сделку, которая приведет к росту объема производства

• ОПЕК+ может определить новую цель соглашения 23 июня – первый замминистра энергетики РФ Текслер

• Экспорт иранской нефти сократился в июне почти на 15% до 2,5 млн баррелей в сутки с 2,8 млн. – министр нефти Ирана Бижан Зангане

• По данным Минэнерго США, коммерческие запасы сырой нефти по итогам прошедшей недели сократились на 5,9 млн барр., что превысило средний прогноз аналитиков в 3 млн барр.

• По данным Минэнерго США, коммерческие запасы бензина по итогам прошедшей недели увеличились на 3,3 млн. барр. при прогнозе в 0,2 млн барр.

• По данным Минэнерго США, добыча нефти по итогам прошедшей недели осталась на прежнем уровне в 10,9 млн. барр/сутки

• На рынке промышленных металлов в среду алюминий и медь провели день в боковике, успев обновить минимумы, цены на никель перешли в рост, прибавив по итогам дня 1,3%

• Цены на золото возобновили понижение на фоне укрепления доллара и снижения склонности отторжения к риску – утром в четверг котировки приблизились к $1260/унцию

NYMEX Crude Oil (Brent) сегодня: $74,32/барр (+0,01%)

NYMEX Crude Oil (Brent) сегодня: $74,32/барр (+0,01%)

FOREX и валютный рынок:

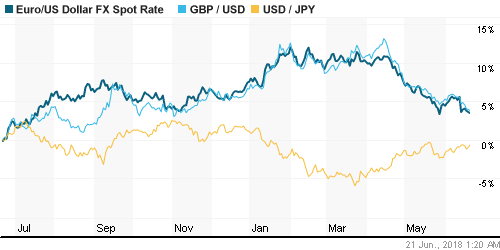

• Американский доллар в среду инерции продолжил придерживаться повышательной траекторию, получив определенную поддержку со стороны комментариев глав ЦБ, прозвучавших в ходе их выступлений на форуме ЕЦБ

• Глава ФРС Джером Пауэлл сообщил, что основания для подъема ключевой процентной ставки остаются «уверенными», в то же время принципиальные изменения в торговой политике могут поставить под вопрос сохранение в силе текущих макроэкономических прогнозов Федрезерва

• Индекс доллара по итогам дня повысился на 0,1%, в рамках дня был обновлен максимум за 11 месяцев

• Единая европейская валюта не претерпела значительных изменений против доллара, оставшись на уровне в $1,1584

• Австралийский доллар переписал минимумы за 13 месяцев на уровне в $0,7347 прежде, чем отскочить к $0,7380

• Российский рубль в среду взял паузу в своем ослаблении, благодаря попыткам цен на нефть закрепиться на новых локальных максимумах, однако разворот их динамики вернул давление на нацвалюту: в четверг утром доллар вновь стоит 63,75 руб., евро невзирая на ослабление против доллара незначительно дорожает до 73,65 руб.

Ликвидность:

• Ситуация с рублевой ликвидностью на денежном рынке в преддверии уплаты новой порции налогов остается комфортной. Краткосрочные ставки на рынке МБК в среду незначительно повысились, вернувшись к значениям недельной давности

MosPrime Rate (overnight): 7,27%

Экономический календарь (время мск.):

10-30 Решение Банка Швейцарии по процентной ставке

12-45 Выступление президента Бундесбанка Йенса Вайдманна

14-00 Решение Банка Англии по процентной ставке

14-00 Голосование Комитета по монетарной политике Банка Англии по процентной ставке

15-30 Еженедельный отчет по числу обращений за пособием по безработице в США

15-30 Индекс деловой активности в производственном секторе Филадельфии

23-15 Результаты стресс-тестов ведущих банков США

23-15 Выступление управляющего Банка Англии Марка Карни

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Рынки акций столкнулись с нависшей угрозой роста протекционизма с последующим замедлением мировой торговли и мировой экономики. Если до 6 июля США и Китай не договорятся, а шансы на это уже ничтожно малы, то торговым войнам будет дан официальный старт. В то же время благоприятные квартальные результаты и проявление эффекта от стимулов Трампа на экономику США могут на первых порах поддержать аппетиты к риску

• Цены на нефть будут дожидаться саммита ОПЕК 22 июня, где будет обсуждаться вопрос наращивания добычи в условиях введения санкций против Ирана и Венесуэлы. Участникам соглашения будут предложены несколько вариантов, среди которых одновременное повышение добычи на 1,5 млн. барр/сутки, либо поэтапное на 500-700 тыс. барр/сутки, в то же время возможное «вето» трех стран, Ирана, Венесуэлы и Ирака может привести как к отсутствию изменений, так и выходу этих стран из соглашения, что представляется на текущий момент маловероятным сценарием

• На текущей неделе фокус инвесторов по-прежнему будет смещен в сторону монетарной политики и торговых споров. С понедельника по среду пройдет форум ЕЦБ, где следует ждать выступления представителей ведущих ЦБ мира, и где могут прозвучать детали и прогнозы в отношении нормализации политики ЕЦБ.

• Рубль будет во власти отношения инвесторов к валютам стран с развивающейся экономикой, а также реакции рынка энергоносителей на саммит ОПЕК. Технически ситуация указывает на высокую вероятность выхода на новые минимумы в этом году в ближайшее время.

Технически (тренды):

• Краткосрочно: Отечественный рынок акций в среду набрал хороший ход вверх после отскока от важного психологического уровня в 2200 пунктов по индексу Мосбиржи и смог не только пройти сопротивление в виде зоны 2240-2245 пунктов, но и закрепиться выше следующего важного уровня в 2250 пунктов. Характер движения указывает на серьезность намерений покупателей

• Среднесрочно: После пробоя 2290 пунктов индекс Мосбиржи нацелился на 2200 пунктов. Уход ниже усугубит ситуацию, сформировав потенциал снижения к 2100 пунктам, после чего многие могут задуматься о формировании фигуры «двойная вершина» с завершением среднесрочного растущего тренда. Однако отскок от 2200 пунктов подтвердит текущий растущий сценарий с обновлением исторических максимумов до конца года.

• Долгосрочно: Закрытие месяца указало на сохранение неопределенности с увеличившимися шансами у «медведей», которые теперь могут направить индекс Мосбиржи обратно к 2200 пунктам. Тем не менее долгосрочная картина остается благоприятной и предполагает возврат к историческим максимумам.

Нет комментариев

на “Глобальные рынки переводят дух после того, как Китай решил не поднимать ставки в спорах с США, ослабив юань не так активно, как можно было предположить”

Подписка на комментарии к этому посту по Atom/RSS.