RSS статьи

RSS статьи

Ожидания

• После выходных на американском рынке акций на передний план вышло желание инвесторов зафиксировать прибыль после четырех недель практически беспрерывного роста. Поводом послужил рост доходностей на долговом рынке

• Фондовые рынки Европы подхватили коррекционный вирус других площадок мира, не обнаружив аргументов против продаж

• Цены на нефть во вторник продолжают скользить вниз на фоне прекращения тенденции ослабления американского доллара

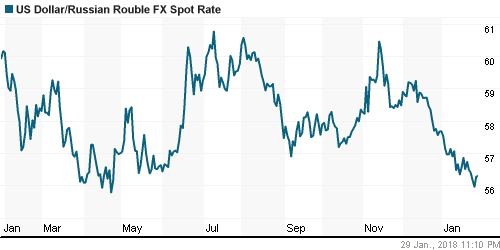

• Расширение США санкций против России не прошло незамеченным на внутреннем валютном рынке, негатив добавило понижение цен на нефть: доллар подорожал до 56,30 руб., евро на фоне снижения EUR/USD подешевел до 69,67 руб.

• Белый дом: Доклад о санкциях против России будет опубликован в ближайшие часы

• Moody’s улучшило прогноз по рейтингам Сбербанка, ВТБ, ВЭБ и ряда других финорганизаций РФ со «стабильного» до «позитивного»

• Сбербанк ведет переговоры с Emirates NBD PJSC и банками других государств Персидского залива о продаже своей 100-процентной «дочки» в Турции – Denizbank на фоне полученных убытков

• Американский дивизион ТМК может разместить 23,3 млн акций по цене $20-23 в рамках IPO

• Выработка электроэнергия станциями Т Плюс в 2017 г. снизилась на 3% – до 53,6 млрд кВт.ч

• ФАС разрешила Новатэку и структуре Газпромбанка приобрести газовые активы Алросы

Бумаги крупнейшего в РФ ритейлера X5 могут начать обращение на Мосбирже 1 февраля

Америка:

• После выходных на американском рынке акций на передний план вышло желание инвесторов зафиксировать прибыль после четырех недель практически беспрерывного роста. Поводом послужил рост доходностей на долговом рынке

• Все 11 секторов рынка завершили день в области отрицательных значений, причем особенно «отличились» акции, чувствительные к росту процентных ставок на фоне роста доходности 10-летних гособлигаций к максимумам с апреля 2014 года в 2,7% – телекоммуникационных, коммунальных компаний, а также сектора недвижимости, которые в среднем подешевели на 1,3%

• В сезоне квартальных отчетов позитивную тенденцию продлили акции Lockheed Martin (+1,9%) и Seagate Technology (+0,3%)

• Заметка в Nikkei Asian Review о том, что Apple планирует сократить производство iPhone X вдвое из-за разочаровывающих продаж в период рождественских распродаж привело к понижению капитализации компании на 2,1%

• Акции Twitter (+3,8%) продолжили «разогревать» ожидания продажи компании стратегу. Дополнительную энергию этому процессу придали комментарии обозревателей на Fox Business

• Производитель прохладительных напитков Dr Pepper Snapple сообщил об объединении с Keurig Green Mountain, в результате которого акционеры получат специальные дивиденды, что привело к взлету стоимости акций на 22,4%

• Личные доходы американцев в декабре увеличились на 0,4% после роста на 0,3% в ноябре, личные расходы возросли на 0,4% после роста на 0,8% (ранее озвучивалась цифра в 0,6%)

DOW: -0,67%

DOW: -0,67%

S&P500: -0,67%

NASDAQ: -0,52%

Pre-Market: -0,25%

Европа:

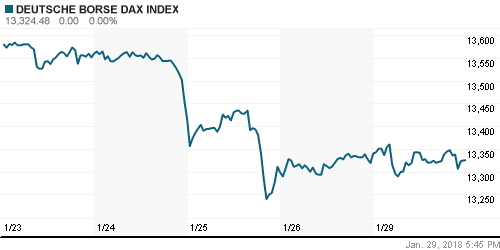

• Фондовые рынки Европы подхватили коррекционный вирус других площадок мира, не обнаружив аргументов против продаж

• Сводный региональный индекс Stoxx 600 понизился на 0,19%, акции сектора базовых материалов (+1,3%) позволили демпфировать понижение

• Позитивную динамику продемонстрировал технологический сектор за счет корпоративных новостей: чипмейкер Austria Microsystems подорожал почти на 17% в свете увеличения почти вдвое выручки год к году, акции другого производителя чипов Dialog Semiconductor прибавили в цене 1,5% после получения крупного заказа от AMS

• В банковском секторе дополнительное давление вызвала слабая отчетность испанского Bankia, который из-за затрат на реструктуризации не смог выйти на прибыльный уровень

DAX: -0,12%

FTSE 100: +0,08%

FTSE 100: +0,08%

Азия:

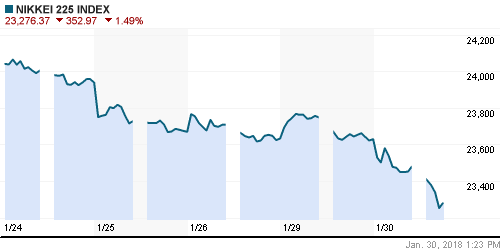

• Азиатские фондовые индексы во вторник сохраняют коррекционный настрой на фоне отката индексов на Уолл-стрит

• Японский рынок акций поддерживается акциями автопроизводителей, однако в целом большинство «голубых фишек» фиксируют потери

• Розничные продажи в Японии в декабре возросли на 3,6% вдвое выше прогнозов, однако акции производителя одежды Fast Retailing теряют в цене 1,2%

• На рынке акций Кореи роль аутсайдера вновь на себя примеряет технологический сектор. Акции Samsung Electronics дешевеют на 1,52% в преддверии публикации квартальных итогов

• Акции Wanda Hotel Development подскочили в цене более, чем на 30% на фоне новостей, что консорциум инвесторов во главе с Tencent намерен приобрести 14%-ную долю в девелопере коммерческой недвижимости

Nikkei-225 (Japan): -0,64%

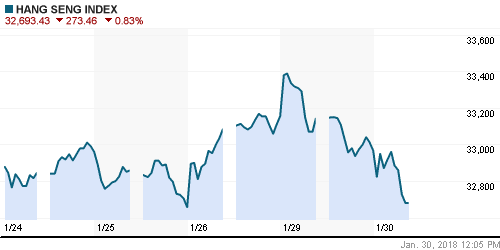

Hang Seng Index (Hong Kong): -0,29%

SSE Composite Index (China): -0,48%

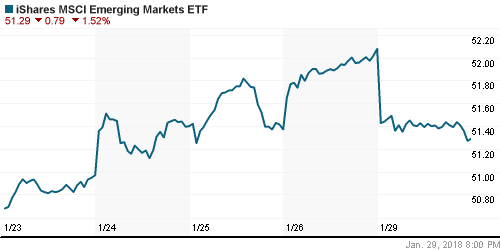

Развивающиеся рынки:

BRIC: -0,65%

MSCI EM: -0,40%

MSCI Eastern Europe: -0,69%

MSCI EM Latin America: -1,38%

iShares MSCI Emerging Markets (EEM): -1,52%

Market Vectors Russia SBI (RSX): -1,19%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,84%

MBT – Mobile TeleSystems ADR: +0,84%

LUKOY – LUKOIL ADR: -1,14%

OGZPY – GAZPROM ADR: -2,79%

NILSY – NORILSK ADR: +1,18%

Нефть, энергия, сырьевые товары, драгоценные металлы:

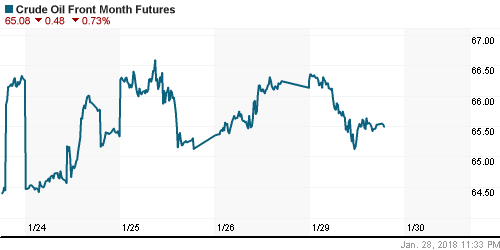

• Цены на нефть во вторник продолжают скользить вниз на фоне прекращения тенденции ослабления американского доллара

• Котировки марки Brent понизились в понедельник на 1,5% и во вторник добавляют еще 0,4% к этому отрицательному результату, опустившись к отметке в $69,1/барр.

• На рынке промышленных металлов утром во вторник превалируют негативные настроения, накануне алюминий подешевел на 1,5%, тогда как в никеле и меди была зафиксирована нейтрально-позитивная динамика

• Цены на золото во вторник «сдают» уровень в $1340/унцию под натиском продавцов на фоне укрепления американского доллара

NYMEX Crude Oil (Brent) сегодня: $69,13/барр (-0,42%)

FOREX и валютный рынок:

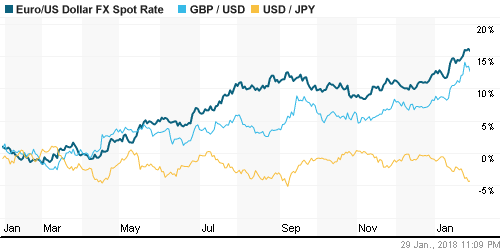

• Американский доллар во вторник продолжает реабилитацию после шести недель понижения благодаря увеличению доходностей на рынке госдолга, а также благодаря ожиданиям данных по рынку труда в пятницу

• Во вторник президент США представит свои соображения на счет решения проблемы статуса детей иммигрантов, а также помимо вопросов справедливых условий во внешней торговли также представит план по увеличению расходов на инфраструктуру, что также может стимулировать закрытие «коротких» позиций по доллару

• Индекс доллара растет на 0,1% после укрепления на 0,4% по итогам понедельника

• Курс пары евро/доллар США опустился ниже 1,24, британский фунт стерлингов – ниже 1,41, японская йена дешевела до 109 йен за доллар, во вторник доллар стоит 108,8 йен

• Расширение США санкций против России не прошло незамеченным на внутреннем валютном рынке, негатив добавило понижение цен на нефть: доллар подорожал до 56,30 руб., евро на фоне снижения EUR/USD подешевел до 69,67 руб.

Ликвидность:

• До начала нового месяца на рынке межбанковского кредитования стала больше ощущаться потребность в ликвидности после уплаты налогов. В понедельник краткосрочные ставки вновь возросли

MosPrime Rate (overnight): 7,52%

MosPrime Rate (overnight): 7,52%

Экономический календарь (время мск.):

13-00 ВВП еврозоны, предварит., кв/кв

17-00 Индекс цен на дома S&P/Case-Shiller в 20-ти крупнейших городах США

18-00 Индекс потребительского доверия в США от Conference Board

18-30 Выступление управляющего Банка Англии Марка Карни

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Максимальные за всю историю уровни перегрева рынка по различным метрикам не препятствуют продолжению «ралли» на рынке акций США и на других фондовых площадках мира. Риски усиления протекционизма и возникновения «валютных войн» купируются сильными квартальными отчетностями и благоприятными макроэкономическими данными

• Рынок энергоносителей обновил трехлетние максимумы, не испугавшись возобновления роста добычи нефти в США. Спрос пока не перешел в сезонное ослабление, что пока поддерживает тенденцию на снижение коммерческих запасов и оказывает поддержку котировкам

• На текущей неделе инвесторы обратят внимание на очередную порцию квартальных отчетностей (отчитается пятая часть компаний, акции которых входят в индекс S&P 500), а также на данные по рынку труда в пятницу. Заседание ФРС будет носить «проходной характер» из-а смены состава комитета по операциям на открытом рынке, а также в ожидании новых данных, которые могут повысить вероятность повышения ключевой ставки в марте

• Расширение США санкций и ожидание публикации доклада Минфина США о последствиях их распространения на российский госдолг привели к возврату доллара к исходным позициям после снижения к минимумам с начала лета. Дальнейшая диспозиция всецело зависит от новостей из Вашингтона

Технически (тренды):

• Краткосрочно: Ухудшение конъюнктуры на внешних рынках не позволило российскому рынку акций возобновить подъем после отскока от поддержки в 2282 пункта по индексу Мосбиржи, к концу сессии фондовый индикатор вернулся к этой отметке

• Среднесрочно: По итогам недели по индексу Мосбиржи сформировалось «надгробие», потенциальный разворотный сигнал, который однако требует подтверждения в виде закрепления ниже 2280 пунктов.

• Долгосрочно: На долгосрочных графиках все не так однозначно: есть перспектива формирования двойной вершины, что может привести к формированию потенциала отката к 1800 пунктам по индексу Мосбиржи. Для того, чтобы это предотвратить оптимистам необходимо удерживать фондовый индикатор выше 2290 пунктов и продлевать «ралли».

Один комментарий

на “Глобальные рынки переходят в режим коррекции после четырех недель роста с нового года”

Подписка на комментарии к этому посту по Atom/RSS.

Весь мир в коррекции и только одна Россия в гордом плюсе!