RSS статьи

RSS статьиПослание президента США Трампа остановило коррекцию на рынках акций, но не оказало поддержку доллару

Ожидания

• Вторник на американском рынке акций стал вторым днем для заметного выхода инвесторов из длинных позиций на фоне назревшей коррекции после наиболее благоприятного старта года за последние тридцать лет

• В своем обращении к нации президент США Трамп призвал демократов и республиканцев прийти к решению вопросов, связанных с иммиграцией и повышением расходов на инфраструктуру

• Ведущие европейские фондовые индексы во вторник рухнули, утратив по 0,9-1,1%, указав на исчерпание спроса, который толкал их вверх на протяжении последних недель с начала года

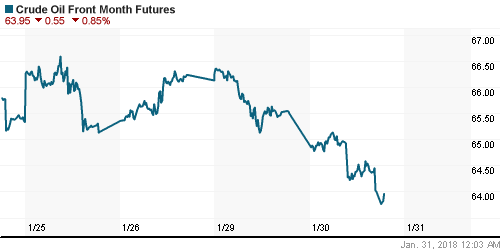

• Цены на нефть в среду продлевают волну понижения до трех дней после того, как данные от Американского института нефти по запасам ухудшили ожидания в отношении правительственного отчета, публикация которого намечена на вечер среды

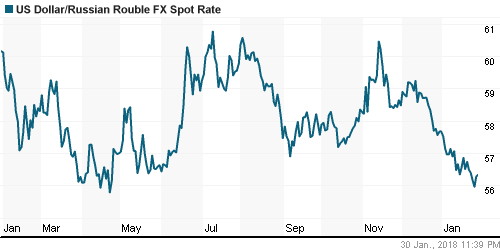

• Публикация «кремлевского досье» и отсутствие упоминания распространения санкций на российский госдолг вызвала вздох облегчения на внутреннем валютном рынке, однако в дальнейшем инвесторы переключились на снижение цен на нефть и осознание того, что возможность запрета российских ОФЗ может быть введена в любой момент. Доллар, проваливавшийся ниже 56 руб. во вторник, в среду подорожал до 56,30 руб.

• Министр финансов США Мнучин: «кремлевский доклад» повлечет дальнейшие санкции

Америка:

• Вторник на американском рынке акций стал вторым днем для заметного выхода инвесторов из длинных позиций на фоне назревшей коррекции после наиболее благоприятного старта года за последние тридцать лет

• В роли аутсайдера выступил сектор здравоохранения (-2,1%), болезненно отреагировавший на планы гигантов Amazon, Berkshire Hathaway и JP Morgan Chase по созданию компании, которая уменьшит медицинские расходы сотрудников. Под ударом оказались компании, которые занимаются медицинскими страховками United Health, Anthem и Cigna, которые подешевели на 4,4-7,2%. На этом фоне благоприятные отчеты их конкурента Aetna (-3,0%) и одного из лидеров фармацевтической отрасли Pfizer (-3,1%) не смогли перевесить возникший негатив

• Схожая реакция, фиксация прибыли, ждала и акции McDonald’s (-3,0%), несмотря на выход финансовых показателей сети ресторанов быстрого питания лучше ожиданий, другая судьба ждала акции Harley Davidson – капитализация компании рухнула на 8,1% после слабой отчетности и не амбициозных планов на этот год

• Коммунальный сектор (+0,2%) стал единственным, кому удалось удержаться на положительной территории. Энергетический сектор (-2,0%) составил компанию сектору здравоохранению на фоне отката нефтяных цен

• Индекс потребительского доверия в январе повысился с 123,1 п. до 125,4 п.

• Рост цен на дома в 20-ти крупнейших городах США в годовом выражении в декабре составил 6,4%, как и в ноябре

DOW: -1,37%

DOW: -1,37%

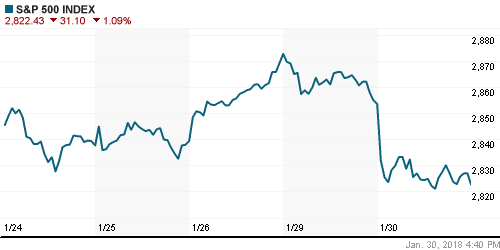

S&P500: -1,09%

NASDAQ: -0,86%

Pre-Market: +0,35%

Pre-Market: +0,35%

Европа:

• Ведущие европейские фондовые индексы во вторник рухнули, утратив по 0,9-1,1%, указав на исчерпание спроса, который толкал их вверх на протяжении последних недель с начала года

• Сводный региональный индекс Stoxx 600 откатился на 0,78% во главе с сектором базовых материалов (-1,5%), который болезненно воспринял информацию об укорачивании и возможной отмене отпусков рабочих с угольных шахт по причине резкого возросшего спроса на печное топливо

• В поисках защиты капитала инвесторы ринулись перекладывать средства в акции производителей продуктов питания и товаров для дома, которые показали по итогам торгов слабый плюс

• Ярким пятном на рынке стали акции производителя часов Swatch, которые подорожали более чем на 5% на фоне скачка прибыли на 28% и улучшения прогноза на этот год. Компанию им добавили акции производителя ветряных турбин Siemens Gamesa (+3,8%) на фоне прогноза стабилизации объема продаж на крупнейшем для компании рынке Индии

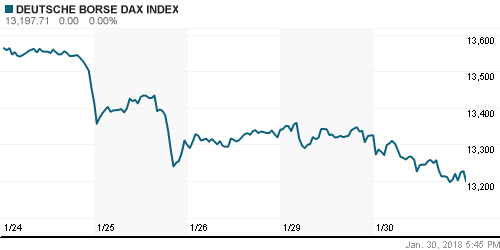

DAX: -0,95%

FTSE 100: -1,09%

Азия:

• Азиатские фондовые индексы в среду справились с волнением после второго дня продаж на Уолл-стрит и переключили внимание на послание президента США Трампа к нации, что позволило выйти в плюс

• Акции Samsung Electronics подскочили в цене на 5,42% после объявления о сплите акций 50 к 1 и выхода квартальных результатов в рамках уточненного ранее прогноза. За счет этого корейский рынок акций опережает в своей динамике конкурентов в регионе

• На рынках акций Австралии и Гонконга общие настроения поддерживает финансовый сектор, тогда как бумаги энергетических компаний сдерживают подъем

• Индекс производственной активности в Китае в январе понизился с 51,5 п до 51,3 п. Это оказало давление на акции, имеющие листинг в Шенчжене (индекс понижается на 0,8%), но не мешает индексу Shanghai Composite удерживаться на положительной территории

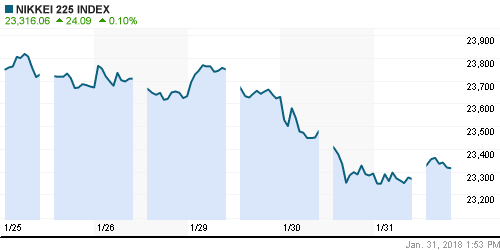

Nikkei-225 (Japan): +0,19%

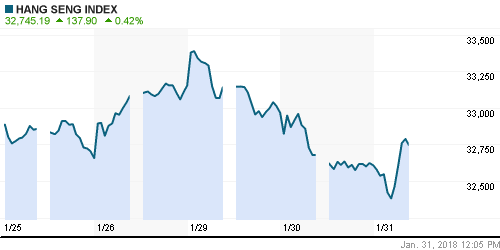

Hang Seng Index (Hong Kong): +0,42%

SSE Composite Index (China): +0,17%

Развивающиеся рынки:

BRIC: -1,41%

MSCI EM: -1,46%

MSCI Eastern Europe: -0,31%

MSCI EM Latin America: -0,78%

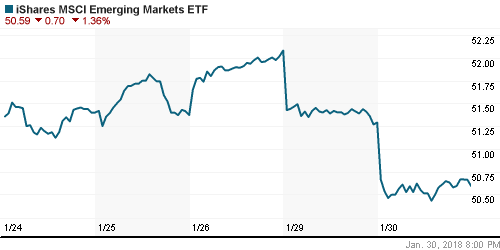

iShares MSCI Emerging Markets (EEM): -1,36%

Market Vectors Russia SBI (RSX): -0,30%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -0,33%

LUKOY – LUKOIL ADR: -1,92%

OGZPY – GAZPROM ADR: -0,59%

NILSY – NORILSK ADR: -1,36%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в среду продлевают волну понижения до трех дней после того, как данные от Американского института нефти по запасам ухудшили ожидания в отношении правительственного отчета, публикация которого намечена на вечер среды

• По данным Американского института нефти, коммерческие запасы сырой нефти по итогам прошедшей недели повысились на 3,2 млн барр.

• Котировки марки Brent понизились во вторник на 0,6%, в среду утром слабеют еще на 0,16% до $68,5/барр.

• На рынке промышленных металлов цены на никель рухнули на 3%, медь и алюминий зафиксировали незначительные потери

• Цены на золото в среду вернули контроль над уровнем в $1340/унцию на фоне завершившихся неудачей попыток доллара укрепиться

NYMEX Crude Oil (Brent) сегодня: $68,49/барр (-0,13%)

FOREX и валютный рынок:

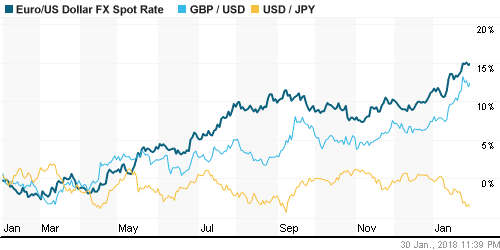

• Американский доллар в среду умеренно слабеет против большинства резервных валют после того, как обращение президента США не стало стимулом для покупки «американца» в преддверии заседания ФРС

• Индекс доллара понижается на 0,1% после снижения на 0,3% по итогам вторника

• Курс пары евро/доллар США опустился удерживается выше 1,24, британский фунт стерлингов – выше 1,415, японская йена остается ниже 109 йен за доллар

• Публикация «кремлевского досье» и отсутствие упоминания распространения санкций на российский госдолг вызвала вздох облегчения на внутреннем валютном рынке, однако в дальнейшем инвесторы переключились на снижение цен на нефть и осознание того, что возможность запрета российских ОФЗ может быть введена в любой момент. Доллар, проваливавшийся ниже 56 руб. во вторник, в среду подорожал до 56,30 руб.

Ликвидность:

• До начала нового месяца на рынке межбанковского кредитования стала больше ощущаться потребность в ликвидности после уплаты налогов. Во вторник краткосрочные ставки на рынке МБК продолжили рост

MosPrime Rate (overnight): 7,57%

Экономический календарь (время мск.):

10-00 Розничные продажи в Германии

11-55 Изменение числа безработных в Германии

13-00 Индекс потребительских цен в еврозоне, предварит.

13-00 Уровень безработицы в еврозоне

16-15 Изменение количества рабочих мест в частном секторе США от ADP

16-30 ВВП Канады, м/м

18-00 Незавершенные продажи на вторичном рынке недвижимости в США, м/м

18-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

22-00 Заявление Комитета по открытым рынкам ФРС США

22-00 Решение ФРС США по процентной ставке

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Максимальные за всю историю уровни перегрева рынка по различным метрикам не препятствуют продолжению «ралли» на рынке акций США и на других фондовых площадках мира. Риски усиления протекционизма и возникновения «валютных войн» купируются сильными квартальными отчетностями и благоприятными макроэкономическими данными

• Рынок энергоносителей обновил трехлетние максимумы, не испугавшись возобновления роста добычи нефти в США. Спрос пока не перешел в сезонное ослабление, что пока поддерживает тенденцию на снижение коммерческих запасов и оказывает поддержку котировкам

• На текущей неделе инвесторы обратят внимание на очередную порцию квартальных отчетностей (отчитается пятая часть компаний, акции которых входят в индекс S&P 500), а также на данные по рынку труда в пятницу. Заседание ФРС будет носить «проходной характер» из-а смены состава комитета по операциям на открытом рынке, а также в ожидании новых данных, которые могут повысить вероятность повышения ключевой ставки в марте

• Расширение США санкций и ожидание публикации доклада Минфина США о последствиях их распространения на российский госдолг привели к возврату доллара к исходным позициям после снижения к минимумам с начала лета. Дальнейшая диспозиция всецело зависит от новостей из Вашингтона

Технически (тренды):

• Краткосрочно: Российский рынок довольно спокойно воспринял появление российского «досье». Участники рынка допускали более худший сценарий, хотя это возможно лишь первоначальная реакция и переосмысление еще последует. Пока же вторник подарил надежду, что политические перипетии не скажутся на положительном векторе рынка. С точки зрения технического анализа утренний гэп вниз был выкуплен, однако покупки натолкнулись на стену продаж, которая не позволила индексу Мосбиржи удержаться на положительной территории. Тем не менее фондовый индикатор восстановил позиции выше поддержки в 2280 пунктов.

• Среднесрочно: По итогам недели по индексу Мосбиржи сформировалось «надгробие», потенциальный разворотный сигнал, который однако требует подтверждения в виде закрепления ниже 2280 пунктов.

• Долгосрочно: На долгосрочных графиках все не так однозначно: есть перспектива формирования двойной вершины, что может привести к формированию потенциала отката к 1800 пунктам по индексу Мосбиржи. Для того, чтобы это предотвратить оптимистам необходимо удерживать фондовый индикатор выше 2290 пунктов и продлевать «ралли».

Комментариев: 7

на “Послание президента США Трампа остановило коррекцию на рынках акций, но не оказало поддержку доллару”

Подписка на комментарии к этому посту по Atom/RSS.

https://www.youtube.com/watch?v=G0cmuGHXzaM

по 16 рублей сбер никому не нужен был – а сейчас по 262 берут)))

гп с росей все взяли?

грубо: сбер +2 сур -3 нефть 68 бакс 56

логика где? по котировкам еще более яркая картина сбер 264 ! сур 29

совковый банк, где даже премиум клиентам продолжают печатать чеки в стиле ссср

почему с суром сравнение :потому как показатель абсурда на рынке . сур – с его кэш и ценой за бакс + цена нефти !!!! + показатели …. абсурд. рынок болен

ps: Грудинина на вас нет ))))

Германия выдала разрешение на строительство газопровода «Северный поток — 2» в

Онегин где был сургут с кубышкой 30 млрд.долларов в 2008г помнишь? Посмотри, если забыл.

Нефть сегодня чума, на медвежьих данных экспиру загнали на 69 и новый контракт закрыл контанго… просто песня, а не рынок…

Онегин,а ты все продолжаешь читать обзоры ФА?)))Они уже лет 20 ничего общего с рынком акций не имеют.