RSS статьи

RSS статьи

Ожидания

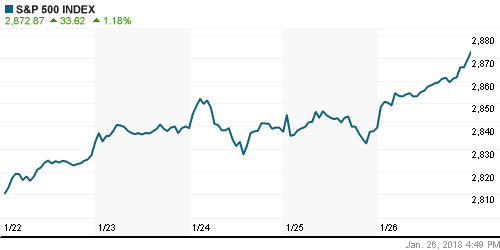

• Отчет по ВВП США за IV квартал слабее ожиданий не смутил инвесторов в американские акции – фондовые индексы завершили день и неделю на новых исторических максимумах

• Европейские фондовые индексы завершили неделю в позитивном ключе благодаря череде благоприятных квартальных отчетов

• Цены на нефть в пятницу частично восстановились благодаря ослаблению доллара после волны фиксации прибыли, возникшей после выхода на новые пики за последние три года

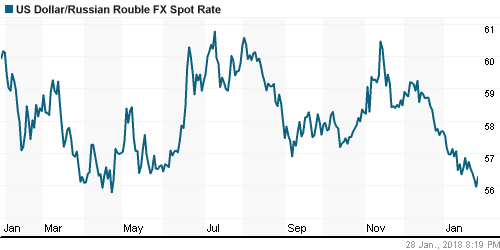

• Расширение США санкций против России не прошло незамеченным на внутреннем валютном рынке: доллар подорожал до 56,25 руб., евро – до 69,88 руб.

• Силовые машины, Технопромэкспорт Ростеха и замминистра энергетики РФ попали под санкции США

• Санкции США в отношении РФ останутся в силе до тех пор, пока Россия не вернет Крым Украине – госсекретарь США Тиллерсон

• Тиллерсон назвал «Северный поток-2» угрозой для энергобезопасности Европы.

• Выручка ритейлера Магнит по итогам 2017 г. выросла на 6,4%, до 1,14 трлн, чистая прибыль составила 35,53 млрд. руб.

• Магнит прогнозирует рост выручки в рублях на 7-9% в 2018 г. – финансовый директор компании

• Магнит может отказаться от выплат дивидендов в 2018 году и вернуться к ним в 2019 году – финансовый директор компании

• Транснефть с 1 марта может повысить тарифы на транспортировку нефтепродуктов на 4,8%

• Глава ВТБ не исключает роста дивидендов в связи с повышением прибыли банка

Америка:

• Отчет по ВВП США за IV квартал слабее ожиданий не смутил инвесторов в американские акции – фондовые индексы завершили день и неделю на новых исторических максимумах

• Все 11 секторов рынка прибавили в весе, при этом наиболее сильный прирост показали сектор здравоохранения (+2,2%) и технологический сектор (+1,6%)

• В секторе здравоохранения ажиотажный спрос возник на акции AbbVie (+13,8%) после сильной отчетности за IV квартал и улучшения прогноза на весь 2018 год в целом

• В технологическом секторе акции Intel подорожали сразу на 10,6% после выхода отчетности и комментариев менеджмента о том, что выявленные проблемы с безопасностью чипов не приведут к ощутимым последствиям для финансов производителя процессоров

• Ложку дегтя в бочку меда добавили отчетности сети кофеен Starbucks и производителя товаров личной гигиены Colgate&Palmolive, стоимость акций которых обвалилась на 4,2% и на 4,9%

• Акции Twitter подскочили в цене на 9,5% на фоне возобновления спекуляций о возможном поглощении соцсети

• Предварительная оценка за IV кв. показала рост ВВП на 2,6% при прогнозе в 2,9%, при этом потребительские расходы выросли на максимальные с I кв. 2015 года 3,8%, а инвестиции – на максимальные с III кв. 2014 года 11,4%

• Заказы на товары длительного пользования в декабре увеличились на 2,9% после роста на 1,7% в ноябре

• Дефицит внешней торговли в декабре увеличился с $70 млрд. до $71,6 млрд.

DOW: +0,85%

DOW: +0,85%

S&P500: +1,18%

NASDAQ: +1,28%

Pre-Market: -0,01%

Pre-Market: -0,01%

Европа:

• Европейские фондовые индексы завершили неделю в позитивном ключе благодаря череде благоприятных квартальных отчетов

• Сводный региональный индекс Stoxx 600 повысился на 0,5%

• Сильную квартальную отчетность представил производитель товаров «люкс» LVMH (+4,9%), что подогрело интерес к акциям оппонентов в секторе Christian Dior (+4,7%) и Kering (+2,6%)

• ВВП Великобритании за IV квартал повысился на 0,5% кв/кв при ожиданиях увеличения на 0,4%

DAX: +0,31%

FTSE 100: +0,65%

Азия:

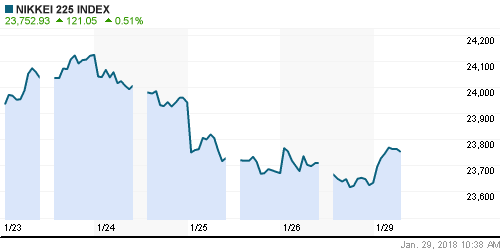

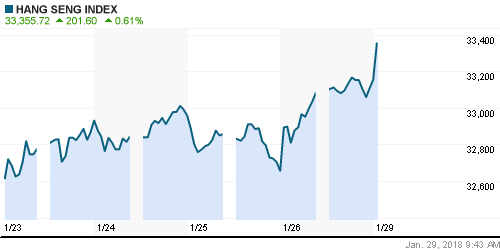

• Азиатские фондовые индексы открывают неделю преимущественно позитивной динамикой благодаря поддержке американских «коллег», вышедших к очередным рекордным максимумам

• Корейский рынок акций укрепляет позиции за счет технологического сектора, в частности за счет акций Samsung Electronics, которые дорожают на 1,2% в преддверии публикации отчетности за IV квартал

• На рынке акций Австралии настроения задают акции нефтегазового и коммунального секторов

Nikkei-225 (Japan): -0,08%

Hang Seng Index (Hong Kong): -0,07%

SSE Composite Index (China): -0,54%

SSE Composite Index (China): -0,54%

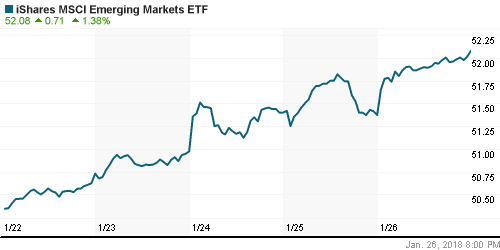

Развивающиеся рынки:

BRIC: +1,57%

MSCI EM: +0,76%

MSCI Eastern Europe: -1,20%

MSCI EM Latin America: +1,23%

iShares MSCI Emerging Markets (EEM): +1,38%

Market Vectors Russia SBI (RSX): -0,80%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,68%

LUKOY – LUKOIL ADR: -0,81%

OGZPY – GAZPROM ADR: -1,42%

NILSY – NORILSK ADR: -1,02%

Нефть, энергия, сырьевые товары, драгоценные металлы:

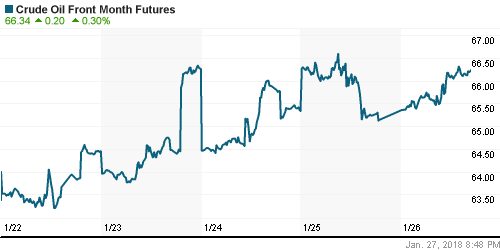

• Цены на нефть в пятницу частично восстановились благодаря ослаблению доллара после волны фиксации прибыли, возникшей после выхода на новые пики за последние три года

• Котировки марки Brent выросли на 0,64% почти до $70,50/барр., в понедельник утром картина принципиальным образом не меняется

• По данным Baker Hughes, число буровых установок в США по итогам последней недели увеличилось сразу на 12 штук, максимум с марта, до 759 установок

• На рынке промышленных металлов алюминий отыграл слабость предыдущего дня, подорожав на 1,1%, в то время как медь и никель подешевели на 0,3% и 0,6% соответственно. Однако в понедельник действия покупателей способствовали росту котировок на никель на 2,4%, на медь – на 0,8%

• Цены на золото провели весь день вблизи отметки в $1350/унцию. Победу в противостоянии «быков» и «медведей» в итоге отпраздновали последние, по итогам дня котировки показали едва заметный рост

NYMEX Crude Oil (Brent) сегодня: $70,44/барр (-0,04%)

FOREX и валютный рынок:

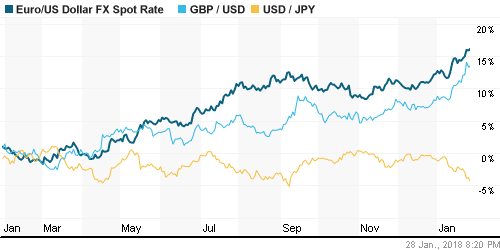

• Американский доллар в понедельник остается в анемичном состоянии вблизи трехлетних минимумов после шести недель снижения, комментарии Трампа о желании видеть доллар сильным уже не имеют прежнего эффекта на настроения

• Индекс доллара растет на 0,1% после снижения на 0,5% по итогам пятницы

• Японская йена находится на максимумах против доллара США с сентября вблизи 108,7 йен за доллар. В Давосе глава ЦБ страны Харухико Курода отметил, что инфляция находится на пути к своему целевому значению, что поддержало ожидания выхода регулятора из стимулирующих программ

• Единая европейская валюта не думает отступать, утреннее снижение развить не удается, курс остается выше 1,2420, на фигуру ниже трехлетнего пика в 1,2538

• Расширение США санкций против России не прошло незамеченным на внутреннем валютном рынке: доллар подорожал до 56,25 руб., евро – до 69,88 руб.

Ликвидность:

• Уплата НДПИ и НДС на второй день все же оказала заметное влияние на рынок МБК. Процентные ставки овернайт подскочили на 10 б. п.

MosPrime Rate (overnight): 7,48%

MosPrime Rate (overnight): 7,48%

Экономический календарь (время мск.):

16-30 Личные расходы потребителей в США

16-30 Личные доходы потребителей в США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Максимальные за всю историю уровни перегрева рынка по различным метрикам не препятствуют продолжению «ралли» на рынке акций США и на других фондовых площадках мира. Риски усиления протекционизма и возникновения «валютных войн» купируются сильными квартальными отчетностями и благоприятными макроэкономическими данными

• Рынок энергоносителей обновил трехлетние максимумы, не испугавшись возобновления роста добычи нефти в США. Спрос пока не перешел в сезонное ослабление, что пока поддерживает тенденцию на снижение коммерческих запасов и оказывает поддержку котировкам

• На текущей неделе инвесторы обратят внимание на очередную порцию квартальных отчетностей (отчитается пятая часть компаний, акции которых входят в индекс S&P 500), а также на данные по рынку труда в пятницу. Заседание ФРС будет носить «проходной характер» из-а смены состава комитета по операциям на открытом рынке, а также в ожидании новых данных, которые могут повысить вероятность повышения ключевой ставки в марте

• Расширение США санкций и ожидание публикации доклада Минфина США о последствиях их распространения на российский госдолг привели к возврату доллара к исходным позициям после снижения к минимумам с начала лета. Дальнейшая диспозиция всецело зависит от новостей из Вашингтона

Технически (тренды):

• Краткосрочно: Конец недели и слабая отчетность Магнита ослабили оптимизм на отечественном рынке акций. Индекс Мосбиржи уже в дебюте торгов погрузился ниже поддержки в 2310 пунктов и в дальнейшем достиг следующей, расположенной на 2282 пунктах, откуда отскочил на возросших объемах.

• Среднесрочно: По итогам недели по индексу Мосбиржи сформировалось «надгробие», потенциальный разворотный сигнал, который однако требует подтверждения в виде закрепления ниже 2280 пунктов.

• Долгосрочно: На долгосрочных графиках все не так однозначно: есть перспектива формирования двойной вершины, что может привести к формированию потенциала отката к 1800 пунктам по индексу Мосбиржи. Для того, чтобы это предотвратить оптимистам необходимо удерживать фондовый индикатор выше 2290 пунктов и продлевать «ралли».

Комментариев: 3

на ““Ралли” на рынке акций США задает позитивный старт торгам на глобальных рынках на новой неделе”

Подписка на комментарии к этому посту по Atom/RSS.

Сейчас самое время начинать предвыборное ралли.)

опять только проамериканский сбер растет

https://www.youtube.com/watch?v=HMN2hupY8WQ