RSS статьи

RSS статьи

Ожидания

• На американском рынке акций продолжила разворачиваться ребалансировка портфелей крупных участников рынка из акций технологического сектора в финансовый, триггером чего стало укрепление надежд на реализацию пакета налоговых реформ до конца года и как следствие повышение шансов на крутую траекторию повышения ФРС ключевой ставки

• Европейские фондовые индексы в среду дисконтировали в ценах прогресс в налоговой реформе и сдвиг с мертвой точки в переговорах Великобритании и ЕС по Brexit

• Информация от the Daily Telegraph была подтверждена – сумма «отступных» Великобритании из ЕС составил 50 млрд. евро.

• Цены на нефть в среду оказались под давлением противоречивых новостей из Вены, где министры нефти стран-участниц венского соглашения называли разные сроки продления ограничения нефтедобычи

• Министр энергетики РФ Новак: мониторинговый комитет ОПЕК+ рекомендовал продление сделки после марта 2018 г.

• Министр энергетики РФ Новак уверен в положительном исходе саммита ОПЕК+, сроки продления соглашения озвучат в четверг

• Министр энергетики РФ Новак: продление сделки об ограничении нефтедобычи должно привести к полной ребалансировке рынка, пока же рынок остается несбалансированным

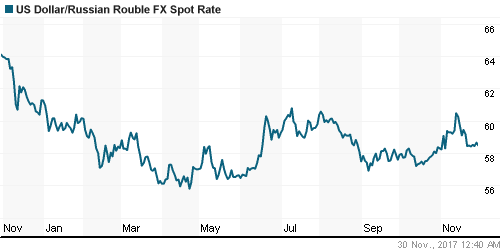

• Откат цен на нефть и наступление доллара на рынке FOREX все же вызвали эрозию устойчивости российской валюты – доллар/рубль поднялся выше 58,60 руб.

• Чистая прибыль Газпрома по МСФО за 9 месяцев снизилась на 18%, до 581,8 млрд руб

• Индийская GAIL ведет переговоры с Газпромом о пересмотре 20-летнего контракта на поставку СПГ 2,5 т СПГ в год

• Чистая прибыль Россетей по МСФО за 9 месяцев выросла на 3%, до 81 млрд руб.

• Чистая прибыль Акрона по МСФО за 9 месяцев сократилась в 2,1 раза, до 10,14 млрд руб.

• В соответствии с рекомендацией индексного комитета от 2 ноября 2017 года в лист ожидания на исключение из индексов Мосбиржи и РТС вошли ценные бумаги: акции Группа ЛСР, Мосэнерго, Дикси, Акрона и депозитарные расписки Ленты

Америка:

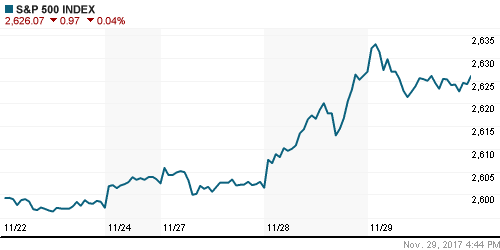

• На американском рынке акций продолжила разворачиваться ребалансировка портфелей крупных участников рынка из акций технологического сектора в финансовый, триггером чего стало укрепление надежд на реализацию пакета налоговых реформ до конца года и как следствие повышение шансов на крутую траекторию повышения ФРС ключевой ставки

• Глава ФРС Джанет Йеллен в рамках своего полугодового доклада об экономике отметила, что затишье инфляции носит временный характер, однако рынки не обратили на это внимание

• Акции крупнейших компаний технологического сектора, таких как Apple, Microsoft, Amazon, Facebook и Apple зафиксировали потери между 1,8% и 4,0%. Однако куда большее снижение ждало акции чипмейкеров – соответствующий индекс «просел» аж на 4,4%

• Финансовый сектор (+1,8%) и телекоммуникационный (+2,7%) продолжили быть целью для высвободившихся из технологического сектора средств. При этом наибольший упор инвесторы делали на наиболее ликвидные «фишки» JP Morgan, Wells Fargo, Citigroup, Bank of America, которые подорожали на 1,8-2,3%

• Прогресс в законодательных инициативах улучшает перспективы ужесточения монетарной политики, что стало триггером для мощных покупок акций финансового сектора (+2,6%), в частности «голубые фишки» JP Morgan Chase, Bank of America, Wells Fargo и Citigroup подорожали на 4%. Вдобавок к этому будущий глава ФРС Джером Пауэлл в ходе своих слушаний выразил мнение, что регулирование сектора стоит ослабить.

• Помимо финансового сектора упор покупатели делали в акциях телекоммуникационных (+2,2%) и промышленных (+1,5%) компаний.

• Вторая оценка ВВП США за III квартал была улучшена с 3,0% до 3,3%, максимум с I квартала 2015 года, в то же время это произошло не за счет потребительских расходов, которые вопреки прогнозам улучшения с 2,4% до 2,6% росли темпами в 2,3%

• Незавершенные сделки по продаже жилья в октябре в годовом исчислении выросли на 3,5% после сокращения на 0,4% месяцем ранее (предыдущая оценка предполагала отсутствие изменений показателя)

• Бежевая книга ФРС показала сохранение роста экономической активности во всех 12 округах ФРС от «умеренных» до «средних»

DOW: +0,44%

DOW: +0,44%

S&P500: -0,04%

S&P500: -0,04%

NASDAQ: -1,27%

NASDAQ: -1,27%

Pre-Market: -0,00%

Европа:

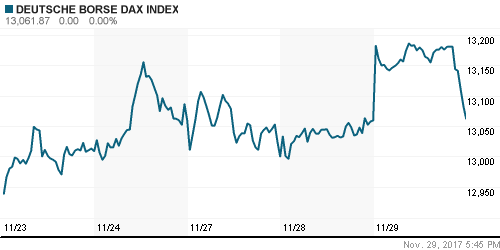

• Европейские фондовые индексы в среду дисконтировали в ценах прогресс в налоговой реформе и сдвиг с мертвой точки в переговорах Великобритании и ЕС по Brexit

• Информация от the Daily Telegraph была подтверждена – сумма «отступных» Великобритании из ЕС составил 50 млрд. евро.

• Сводный индекс крупнейших компаний региона Stoxx 600 вырос на 0,26%, британский FTSE опустился на 0,9% по причине резкого укрепления фунта стерлингов

• Акции Ocado добавили еще 16,2% к 20,5% роста, показанным накануне после сообщений о том, что Groupe Casino собирается приобрести поставщика продуктов в сети продуктовых магазинов. HSBC повысил свой таргет по акциям этой компании. За счет этого сектор ритейла прибавил 1,74%

• Банковский сектор прибавил 1.6%, пустившись вдогонку за своими коллегами из США после выступления будущего главы ФРС Джерома Пауэлла, который пообещал повышение ключевой ставки в декабре и подумать о смягчении регулирования в отрасли. Акции Deutsche Bank подорожали на 2,4% после обещаний менеджмента вернуть к жизни банк после проведения реструктуризации в течение ближайших 2-3 лет

DAX: +0,02%

FTSE 100: -0,90%

Азия:

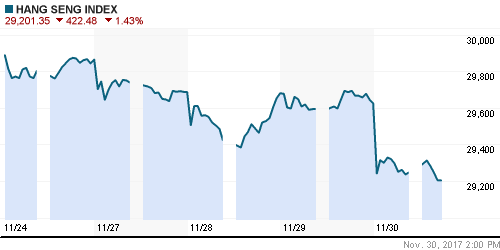

• Азиатские фондовые индексы в четверг испытывают нервозность из-за сильных распродаж в акциях технологического сектора в США

• Индекс деловой активности в производственном в секторе Китая в ноябре составил 51,8 п. выше прогноза в 51,4 п., по сектору услуг значение составило 54,8 п. выше 54,3 п., зафиксированных в октябре

• Банк Кореи повысил ключевую процентную ставку с 1,25% до 1,50% впервые за последние шесть лет

• Акции Samsung Electronics (-3,42%) продолжили дешеветь наряду с другими бумагами технологического сектора, лучше рынка выглядит финансовый сектор, однако это не распространяется на акции австралийских банков, которые дешевеют в пределах 2% на фоне ожидаемого ужесточения регулирования

• Среди австралийских рисковых активов в фаворитах – акции банков, коммунальных и розничных компаний

Nikkei-225 (Japan): +0,61%

Hang Seng Index (Hong Kong): -1,49%

SSE Composite Index (China): -0,65%

Развивающиеся рынки:

BRIC: -1,17%

MSCI EM: -0,45%

MSCI Eastern Europe: -1,56%

MSCI EM Latin America: -0,92%

iShares MSCI Emerging Markets (EEM): -1,58%

Market Vectors Russia SBI (RSX): -2,20%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -2,15%

LUKOY – LUKOIL ADR: -0,79%

OGZPY – GAZPROM ADR: -0,44%

NILSY – NORILSK ADR: -2,00%

Нефть, энергия, сырьевые товары, драгоценные металлы:

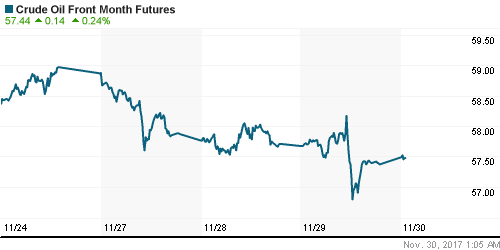

• Цены на нефть в среду оказались под давлением противоречивых новостей из Вены, где министры нефти стран-участниц венского соглашения называли разные сроки продления ограничения нефтедобычи

• В преддверии саммита ОПЕК рынок предпочел не реагировать на сокращение коммерческих запасов сырой нефти на 3,4 млн барр. при прогнозе снижения на 1,9 млн барр., запасы бензина в свою очередь увеличились на 3,6 млн барр. при прогнозе роста на 0,6 млн барр.

• Министр энергетики РФ Новак: мониторинговый комитет ОПЕК+ рекомендовал продление сделки после марта 2018 г.

• Министр энергетики РФ Новак уверен в положительном исходе саммита ОПЕК+, сроки продления соглашения озвучат в четверг

• Министр энергетики РФ Новак: продление сделки об ограничении нефтедобычи должно привести к полной ребалансировке рынка, пока же рынок остается несбалансированным

• Котировки марки Brent во вторник понизились на 40%, и в среду теряют столько же, опустившись к минимумам с начала недели в $63,1/барр.

• На рынке промышленных металлов никель смог выправить положение, показав рост на 1,2%, в то время как медь подешевела на 0,8%, а алюминий – на 1,9%

• Цены на золото в среду отдалились от психологического рубежа в $1300/унцию, откатившись к отметке в $1285/унцию

NYMEX Crude Oil (Brent) сегодня: $63,41/барр (+0,19%)

FOREX и валютный рынок:

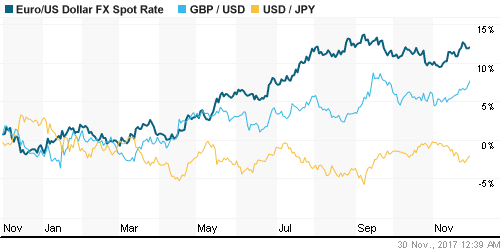

• Американский доллар в среду продолжил развертывать наступление против ведущих валют, вдохновившись позитивными ожиданиями реализации налоговой реформы и получив толчок в виде сильной макростатистики

• Вторая оценка ВВП США за III квартал была улучшена с 3,0% до 3,3%, максимум с I квартала 2015 года, в то же время это произошло не за счет потребительских расходов, которые вопреки прогнозам улучшения с 2,4% до 2,6% росли темпами в 2,3%

• Индекс доллара по итогам среды вырос на 0,05%

• Наибольшие успехи у доллара оказались против японской йены, где рост составил порядка 0,35%, в то же время пара фунт/доллар достигла пиков за два месяца, прибавив 0,6% благодаря согласованию суммы уплаты Великобританией за выход из Евросоюза

• Откат цен на нефть и наступление доллара на рынке FOREX все же вызвали эрозию устойчивости российской валюты – доллар/рубль поднялся выше 58,60 руб.

Ликвидность:

• Завершение налогового периода не сильно сказалось на состояние рублевой ликвидности в банковском секторе, однако у некоторых его участников, вероятно, возник ее острый дефицит, что способствовало резкому увеличению краткосрочных процентных ставок на рынке МБК

MosPrime Rate (overnight): 8,47%

Экономический календарь (время мск.):

13-00 Индекс потребительских цен в еврозоне, предварит., г/г

13-00 Уровень безработицы в еврозоне

16-30 Еженедельный отчет по числу обращений за пособием по безработице в США

16-30 Личные расходы потребителей в США, м/м

16-30 Личные доходы потребителей в США, м/м

20-30 Выступление управляющего ФРС Рэндала Куорлза

21-00 Выступление президента ФРБ Далласа Роберта Каплана

Новости:

Внешний фон оценивается как негативный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Утверждение бюджетным комитетом Сената США законопроекта по налоговой реформе повышает вероятность того, что в четверг Верхняя палата Конгресса сможет все же его одобрить, однако скепсис на этот счет сохраняется

• Рынок энергоносителей ждет саммита ОПЕК, где интригу вносит более осторожная позиция представителей России, которые опасаются, что продление сделки на весь следующий год (базовый сценарий) может привести к перегреву рынка и как следствие к ренессансу сланцевой нефти

• На текущей неделе внимание игроков сфокусируется на обсуждении налоговой реформы в Сенате США

• Резкое улучшение конъюнктуры на рынке энергоносителей и проведение ЦБ валютных аукционов дают рублю шанс вернуть к себе «любовь» участников рынка в условиях опасения в нехватке долларов в декабре в период больших платежей по внешнему долгу, а также усиления геополитического давления

Технически (тренды):

• Краткосрочно: Коррекция к предыдущей волне роста на российском рынке акций в среду приняла более сложную форму. Индексу ММВБ оказалось не по зубам сопротивление на 2150 пунктах, что привело к техническим продажам. Попытки «зацепиться» за уровень в 2130 пунктов успеха тоже не имели, что оставляет интригу перед торгами в четверг

• Среднесрочно: В среднесрочной перспективе «быки» сохраняют хорошие шансы вернуться к годовым пикам, оплотом выступает 2130 пунктов.

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержка сместилась к 2040 пунктам

Комментариев: 22

на “Распродажи акций emerging markets и технологического сектора выявили хрупкость настроений на мировых рынках акций накануне голосования по налоговой реформе в США”

Подписка на комментарии к этому посту по Atom/RSS.

не идет ралли в этом году новогоднее / все ждут конца января/ начало февраля

как бы никто не мониторит мосю… а тем временем у нее хорошие результаты и ее исключают из списка второго эшелона и включают в индекс ммвб.

де факто падение по всем фронтам и это та такой нефти

втб совсем слабо смотрится – пока новости по нему с причиной не выйдут – лучше не лезть

магнит отыграл отскок и готов идти ниже 6000

аэрофлот готов уйти ниже 150

..и рося нам укажет путь..

объем маленький . завтра новый месяц

В Дании приняли закон против прокладки «Северного потока — 2»

https://www.gazeta.ru/business/news/2017/11/30/n_10880486.shtml

Дании надо будет продавать в 2 раза дороже !

http://www.finanz.ru/novosti/aktsii/pravitelstvo-zasekretilo-dannye-o-raspile-goszakupok-na-10-trillionov-rubley-v-god-1010029367

onegin, 30.11.2017 в 16:25.

Дании надо будет продавать в 2 раза дороже !

—–

Инициатива серьезно запоздала. Дания является гигантским производителем электричества из ветра, и ровно поэтому вертела все эти северные потоки на той самой оси.

И это только начало, увы.

Вот в М.Видео сегодня чудеса творятся!

Камазу и не снилось :))))))))

Rob, совсем не так http://operby.com/energosistema-danii-vetroenergeticheskij-raj-ili.html

Энергосистема Дании на 2/3 состоит из крупных систем централизованного теплоснабжения, работающих от крупных ТЭЦ (на газе, угле или нескольких видах топлива) и мини-ТЭЦ (на биотопливе и прочих отходах).

ну никуда не денешься от газа / а уж промышленность тем более . перспектива 100 лет

onegin, 30.11.2017 в 17:24.

Rob, совсем не так

—–

Дружище! Нельзя заниматься трейдингом и быть невнимательным. Статье 3 года исполнится на днях :))))

Вот есть отчет датского минэнерго за 2016 год. Доля газа в производстве электроэнергии составляла 16%. А ветра – более 40%. В тепловых электростанциях доля угля и биотоплива в сумме вдвое превосходит газ. Свежие данные искать лень, уж извини. Тенденция понятна. А тут еще США со своим экспортом сланцевого газа…

291…

никто не хотел умирать

Доля газа в производстве электроэнергии составляла 16%

а больше газ не для чего не нужен ?!

Rob, фундаментально ничего не изменилось – без газа никак

все шансы тестировать 2040

отмечу возросшие объемы !!!

из троих обсуждаемых аутсайдеров 1 обновил минимумы прошлого слива, и весь отскок был самой мертвой бумагой… как то так

onegin, 30.11.2017 в 18:35.

Доля газа в производстве электроэнергии составляла 16%

а больше газ не для чего не нужен ?!

—–

А для чего Дании еще нужен газ? Ну так, в заметных объемах

Послеторговый аукцион какой-то удивительный! +2% в Северстали, полностью выкупленная просадка в Русгидро… С чего?

Rob, завтра отскок

Лидер Киевского патриархата попросил прощения за раскол на Украине