RSS статьи

RSS статьи

Ожидания

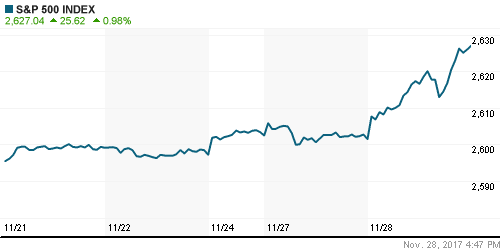

• Американские фондовые индексы во вторник вышли на новые рекордные рубежи благодаря обнадеживающим новостям с Капитолийского холма в Вашингтоне

• Бюджетный комитет Сената США одобрил законопроект о налоговой реформе и передал его на голосование всей верхней палате Конгресса, которое, как ожидается, пройдет в четверг

• Пуск КНДР баллистической ракеты, которая упала в воды Японии, вызвал кратковременную негативную реакцию, поскольку президент США Трамп вместо «ярости и огня» отметил, что «США позаботятся о ситуации»

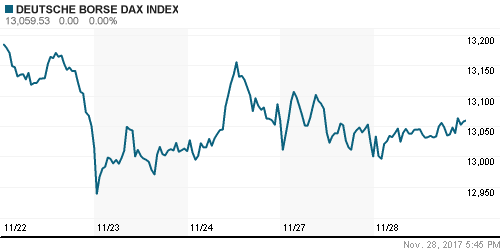

• Европейские фондовые индексы во вторник прервали негативную серию, получив поддержку от выступления будущего главы ФРС и позитивных корпоративных новостей

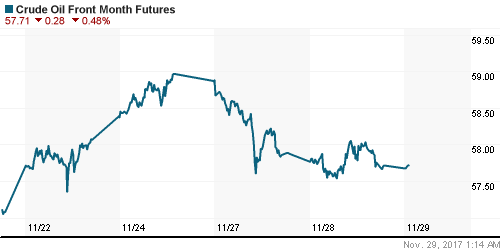

• Цены на нефть в среду вернулись к локальным минимумам на фоне некоторых сомнений, что завтра ОПЕК и Россия договорятся о продлении соглашения об ограничении нефтедобычи на весь следующий год, а также из-за неожиданного увеличения запасов в США

• Согласно рыночным слухам, сделка ОПЕК+ будет продлена на весь 2018 год с опцией ее пересмотра в июне из-за опасений Россий, что рынок может оказаться перегрет

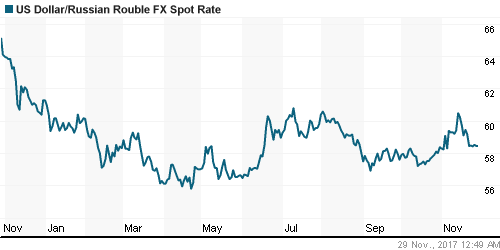

• Откат цен на нефть и наступление доллара на рынке FOREX не повлияли на позиции российской валюты – доллар/рубль остался ниже 58,50 руб.

Америка:

• Американские фондовые индексы во вторник вышли на новые рекордные рубежи благодаря обнадеживающим новостям с Капитолийского холма в Вашингтоне

• Бюджетный комитет Сената США одобрил законопроект о налоговой реформе и передал его на голосование всей верхней палате Конгресса, которое, как ожидается, пройдет в четверг

• Пуск КНДР баллистической ракеты, которая упала в воды Японии, вызвал кратковременную негативную реакцию, поскольку президент США Трамп вместо «ярости и огня» отметил, что «США позаботятся о ситуации»

• Прогресс в законодательных инициативах улучшает перспективы ужесточения монетарной политики, что стало триггером для мощных покупок акций финансового сектора (+2,6%), в частности «голубые фишки» JP Morgan Chase, Bank of America, Wells Fargo и Citigroup подорожали на 4%. Вдобавок к этому будущий глава ФРС Джером Пауэлл в ходе своих слушаний выразил мнение, что регулирование сектора стоит ослабить.

• Помимо финансового сектора упор покупатели делали в акциях телекоммуникационных (+2,2%) и промышленных (+1,5%) компаний

• Ресурсной базой для подъема акций банков стали деньги, полученные в результате частичной фиксации прибыли в акциях наиболее капитализированных компаний технологического сектора (+0,2%), таких как Apple, Alphabet, Facebook, снижение стоимости которых оказалось в пределах 0,3-0,7%

• Индекс потребительского доверия в ноябре подскочил со 126,2 п. до 129,5 п.

• Дефицит внешней торговли в октябре сложился на уровне $68,3 млрд. после $64,1 млрд в сентябре

• Рост цен на недвижимость в 20-ти крупнейших городах США согласно индексу S&P/Case-Shiller в сентябре составил 6,2% после 5,9% в августе

DOW: +1,09%

DOW: +1,09%

S&P500: +0,98%

NASDAQ: +0,49%

Pre-Market: -0,03%

Pre-Market: -0,03%

Европа:

• Европейские фондовые индексы во вторник прервали негативную серию, получив поддержку от выступления будущего главы ФРС и позитивных корпоративных новостей

• Сводный индекс крупнейших компаний региона Stoxx 600 вырос на 0,57%, почти все секторы завершили день в зеленой зоне

• В преддверии заседания ОПЕК инвесторы наращивали позиции в акциях нефтяных компаний, невзирая на приостановку подъема цен на нефтяном рынке

• Отсутствие «проблемных» банков в стресс-тестах Банка Англии привело к позитивной переоценке банковского сектора региона. Акции Societe Generale выросли в цене на 0,3% на фоне планов закрыть 15% подразделений и сокращения 900 рабочих мест

• Ухудшение конъюнктуры на рынке промышленных металлов привели к тому, что акции горнорудных компаний оказались внизу своеобразной турнирной таблицы

• Акции Ocado взлетели в цене на 20,5% после сообщений о том, что Groupe Casino собирается приобрести поставщика продуктов в сети продуктовых магазинов

DAX: +0,46%

FTSE 100: +1,04%

Азия:

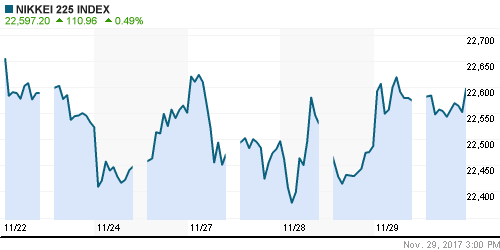

• Азиатские фондовые индексы в среду следуют разнонаправленным курсом, пуск КНДР баллистической ракеты вызвал сдержанную реакцию игроков

• Японский рынок акций с геополитики переключился на ослабление японской йены и за счет акций экспортеров вышел на положительную территорию

• Розничные продажи в Японии в октябре упали на 0,2% г/г, что соответствовало ожиданиям экономистов

• Продажи в технологическом секторе, особенно в акцияхSamsung Electronics (-0,84%) продолжают довлеть над корейским фондовым рынком, который «мечется» между плюсом и минусом

• Среди австралийских рисковых активов в фаворитах – акции банков, коммунальных и розничных компаний

Nikkei-225 (Japan): +0,40%

Hang Seng Index (Hong Kong): -0,29%

Hang Seng Index (Hong Kong): -0,29%

SSE Composite Index (China): -0,59%

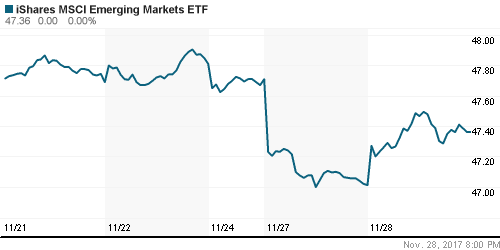

Развивающиеся рынки:

BRIC: +0,14%

MSCI EM: +0,31%

MSCI Eastern Europe: -0,23%

MSCI EM Latin America: -0,02%

iShares MSCI Emerging Markets (EEM): +0,74%

Market Vectors Russia SBI (RSX): +0,36%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: +0,75%

LUKOY – LUKOIL ADR: -0,59%

OGZPY – GAZPROM ADR: +0,11%

NILSY – NORILSK ADR: -2,72%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в среду вернулись к локальным минимумам на фоне некоторых сомнений, что завтра ОПЕК и Россия договорятся о продлении соглашения об ограничении нефтедобычи на весь следующий год, а также из-за неожиданного увеличения запасов в США

• Согласно рыночным слухам, сделка ОПЕК+ будет продлена на весь 2018 год с опцией ее пересмотра в июне из-за опасений Россий, что рынок может оказаться перегрет

• Министр нефти ОАЭ отметил, что вариант продления ограничений на весь год является основным сценарием, но не единственным, который будет завтра рассматриваться в Вене

• По данным Американского института нефти, рост коммерческих запасов сырой нефти по итогам прошедшей недели составил 1,8 млн. барр.

• Котировки марки Brent во вторник понизились на 40%, и в среду теряют столько же, опустившись к минимумам с начала недели в $63,1/барр.

• На рынке промышленных металлов в понедельник цены на медь и никель продолжили оставаться под серьезным давлением, потеряв порядка 2%, ухудшение конъюнктуры затронуло и котировки алюминия, которые утратили около 1,5%

• Ценам на золото во вторник продолжили консолидацию в окрестностях $1295/унцию на подступах к психологическому уровню в $1300/унцию

NYMEX Crude Oil (Brent) сегодня: $63,17/барр (-0,28%)

FOREX и валютный рынок:

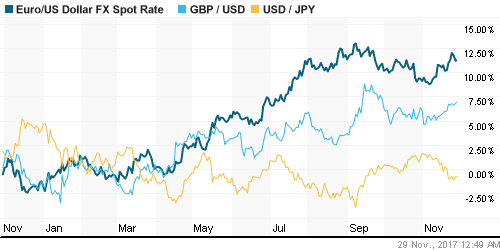

• Американский доллар во вторник придал большее значение позитивной макростатистике, прогрессу в продвижении налоговой реформы и выступлению будущего главы ФРС Джерома Пауэлла, нежели очередному испытанию КНДР баллистической ракеты

• Бюджетный комитет Сената США одобрил законопроект о налоговой реформе и передал его на голосование всей верхней палате Конгресса, которое, как ожидается, пройдет в четверг

• Пуск КНДР баллистической ракеты, которая упала в воды Японии, вызвал кратковременную негативную реакцию, поскольку президент США Трамп вместо «ярости и огня» отметил, что «США позаботятся о ситуации»

• Индекс доллара по итогам вторника укрепил позиции на 0,4%, в среду колеблется вблизи достигнутых уровней

• Британский фунт стерлингов двигался против других валют против доллара, прибавив 0,2% после сообщений The Daily Telegraph о том, что ЕС и Великобритания достигли соглашения о величине «отступных» в рамках Brexit

• Откат цен на нефть и наступление доллара на рынке FOREX не повлияли на позиции российской валюты – доллар/рубль остался ниже 58,50 руб.

Ликвидность:

• Налоговый период не сказывается на состоянии рублевой ликвидности. Ставки на рынке МБК колеблются вблизи достигнутых минимумов.

MosPrime Rate (overnight): 8,33%

Экономический календарь (время мск.):

Заседание ОПЕК

16-30 ВВП США, предварит.

16-30 Выступление президента ФРБ Нью-Йорка Уильяма Дадли

17-00 Выступление управляющего Банка Англии Марка Карни

18-00 Незавершенные продажи на вторичном рынке недвижимости в США, м/м

18-00 Выступление председателя ФРС Джанет Йеллен

18-30 Еженедельный отчет EIA об изменении запасов нефти и нефтепродуктов в США

22-00 Бежевая книга ФРС США

Новости:

Внешний фон оценивается как нейтральный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Дальнейшее продвижение наверх фондовых рынков находится под вопросом из-за рассмотрения Сенатом США возможности переноса на один год снижения ставки налога на корпоративную прибыль, а также включение в законопроект отмены индивидуального мандата на Obamacare, что затруднит принятие законопроекта и его согласование с нижней палатой Конгресса до конца года

• Рынок энергоносителей переключает внимание на события на Ближнем Востоке, которые позволяют сделать ставку на рост премии в ценах в преддверии саммита ОПЕК в конце ноября

• На текущей неделе внимание игроков сфокусируется на обсуждении налоговой реформы в Сенате США, новой кандидатуры на пост вице-президента ФРС, а также публикации протоколов к последнему заседанию ФРС

• Резкое улучшение конъюнктуры на рынке энергоносителей и проведение ЦБ валютных аукционов дают рублю шанс вернуть к себе «любовь» участников рынка в условиях опасения в нехватке долларов в декабре в период больших платежей по внешнему долгу, а также усиления геополитического давления

Технически (тренды):

• Краткосрочно: Во вторник российский рынок акций продолжил по инерции снижаться, однако к концу дня практически вернулся к исходным позициям. Индекс ММВБ добрался до следующей поддержки в 2125 пунктов и потом на возросших объемах вернулся к сопротивлению в 2145 пунктов, подав таким образом заявку на преодоление коррекции

• Среднесрочно: В среднесрочной перспективе «быки» сохраняют хорошие шансы вернуться к годовым пикам, оплотом выступает 2130 пунктов.

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержка сместилась к 2040 пунктам

Один комментарий

на “Отсутствие проволочек в процессе принятия налоговой реформы вдохновляет инвесторов к продолжению покупок рисковых активов”

Подписка на комментарии к этому посту по Atom/RSS.

https://ren.tv/novosti/2017-11-29/stali-izvestny-poslednie-slova-vypivshego-yad-horvatskogo-generala

даже не знаешь как и прокомментировать

у нас суд карманный – но на верху тоже самое: как сказали так и делают. со спортом примерно та же картина