RSS статьи

RSS статьи

Ожидания

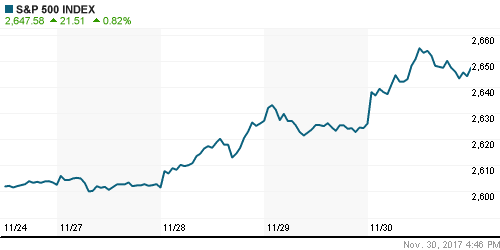

• Американские фондовые индексы в четверг устремились к новым рекордным максимумам благодаря росту уверенности в том, что законодателям удастся принять налоговую реформу до конца года

• Улучшению настроений способствовала информация, что сенатор-республиканец Джон Маккейн, который ранее фактически препятствовал отмене Obamacare, решил не подводить своих соратников по партии отдать свой голос за понижение налоговых ставок

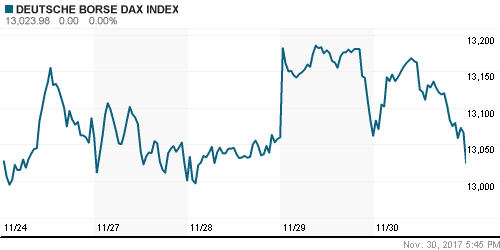

• Европейские фондовые индексы в четверг не поддержали своих американских «коллег», завершив день на отрицательной территории

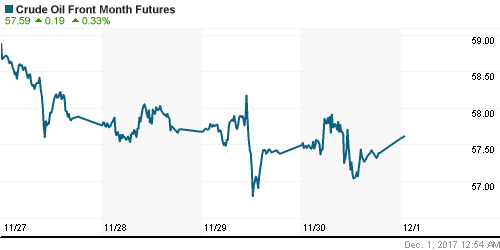

• Цены на нефть в четверг были подброшены вверх позитивной реакцией на новости из Вены. Где ОПЕК и Россия договорились о продлении сделки по ограничению нефтедобычи на весь 2018 год

• Рынок смог вздохнуть с облегчением поскольку ранее он получал противоречивые сигналы в выступлениях министров нефти стран-участниц, в частности были опасения, что Россия не станет ставить подпись под соглашением из-за нежелания брать на себя обязательства на все девять месяцев после завершения I квартала 2018 года

• В рамках достигнутого соглашения, Нигерия и Ливия взяли на себя обязательство не увеличивать добычу выше достигнутых уровней 2017 года

• Министр нефти Саудовской Аравии аль-Фалех: резкого выхода из сделки по сокращению добычи в январе 2019 г. не будет, завершение можно обсудить в конце 2018 г.

• Министр нефти Саудовской Аравии аль-Фалех: ОПЕК+ может пересмотреть параметры сделки в июне или раньше при необходимости – аль-Фалех

• Министр нефти Саудовской Аравии аль-Фалех:: ОПЕК+ ожидает снижения запасов нефти до средних пятилетних значений во второй половине 2018 года

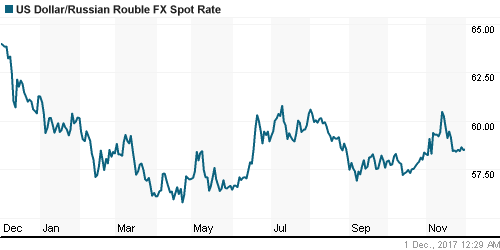

• Новости из Вены с саммита ОПЕК улучшили не только ситуацию на рынке энергоносителей, но и заставили поверить в перспективы российской валюты – доллар/рубль вновь отвоевал рубеж в 58,50 руб.

• Газпром установил рекорд экспорта газа в Европу в ноябре в 626 млн куб. м в сутки

• Интер РАО направит на дивиденды за 2017 год 25% от чистой прибыли по МСФО, как и по итогам прошлого года, но в абсолютном выражении дивиденды за этот год будут ниже выплат за 2016 год, поскольку в прошлом они учитывали дополнительные дивиденды от продажи доли в Иркутскэнерго

• Акции М.Видео на торгах Московской биржи выросли на 18,7%, достигнув в пике отметки в 419,5 руб. за бумагу в отсутствие новостей

• Чистая прибыль Аэрофлота по МСФО за 9 месяцев упала на 38%, до 27,15 млрд руб.

Америка:

• Американские фондовые индексы в четверг устремились к новым рекордным максимумам благодаря росту уверенности в том, что законодателям удастся принять налоговую реформу до конца года

• Улучшению настроений способствовала информация, что сенатор-республиканец Джон Маккейн, который ранее фактически препятствовал отмене Obamacare, решил не подводить своих соратников по партии отдать свой голос за понижение налоговых ставок

• Финансовый сектор (+0,6%) продолжил оставаться в центре внимания за счет роста уверенности в «жестком» ФРС, увеличив свои достижения с начала недели практически до 5%

• Продление ОПЕК и Россией сделки по ограничению нефтедобычи до конца 2018 года спровоцировало «ралли» в акциях нефтяного сектора

• Сохранилась повышательная тенденция и в акциях промышленного сектора (+1,5%), особенно в его транспортной составляющей (+2,0% по индексу DJTA)

• Акции CVS Health выросли в цене на 4,4% после появления информации о том, что фармацевтический ритейлер все-таки купит медицинского страховщика Aetna (+0,3%), слухи о чем долгое время ходили среди биржевых игроков

• Акции Kroger выросли в цене на 6,1% и в течение дня показывали рост в 10% после того, как ритейлер сообщил о финансовых результатах выше прогнозов и подтвердил прогноз на 2018 год

• Личные доходы в октябре повысились на 0,4%, чуть лучше прогноза в 0,3%, личные расходы в свою очередь ему соответствовали, увеличившись на 0,3%

• Количество первичных заявок на получение пособий по безработице по итогам прошедшей недели составило 238 тыс. после 240 тыс. на предыдущей

DOW: +1,39%

DOW: +1,39%

S&P500: +0,82%

NASDAQ: +0,73%

Pre-Market: -0,00%

Pre-Market: -0,00%

Европа:

• Европейские фондовые индексы в четверг не поддержали своих американских «коллег», завершив день на отрицательной территории

• Сводный индекс крупнейших компаний региона Stoxx 600 понизился на 0,33%, весомый вклад в это внес британский FTSE (-0,9%), который продолжил «страдать» от сильного фунта стерлингов

• Лучше рынка выглядели «защитные» акции телекоммуникационных компаний, хуже – акции горнорудных компаний на фоне неблагоприятной конъюнктуры на рынке промышленных металлов

• Акции инвестиционного банка Credit Suisse подорожали на 2% после объявления плана по повышению поощрения акционеров

• Акции биржи Euronext выросли в цене на 4,2% после объявления о поглощении Ирландской фондовой биржи

• Капитализация Dialog Semiconductor обвалилась почти на 18% после появления информации о том, что Apple хочет отказаться от чипов питания в смартфонах своего поставщика и заняться их производством самостоятельно

• Акции Norsk Hydro подешевели на 4,5% после того, как инвесторы обратили внимание на активный рост капитальных вложений в уточненной стратегии, что может сократить объем средств, причитающихся для акционеров.

DAX: -0,29%

DAX: -0,29%

FTSE 100: -0,90%

Азия:

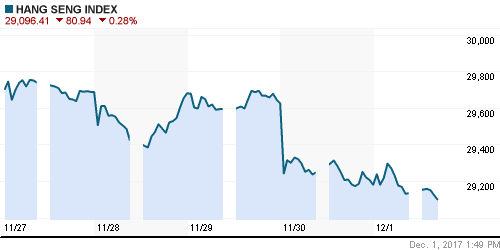

• Азиатские фондовые индексы в пятницу не готовы развивать преимущество в виду переноса голосования в Сенате по налоговой реформе с четверга на сегодняшний день

• Индекс деловой активности в производственной сфере Китая по версии Caixin 50,8 пунктов, минимум за пять месяцев при прогнозе в 50,9 п. и 51,0 п. в предыдущем месяце

• Акции крупнейших банков Австралии продолжают ощущать давление неопределенности после информации о возможном ужесточении регулирования, в частности акции Commonewealth bank дешевеют на треть процента, в то время как акции ANZ дорожают на 0,5% в условиях роста интереса к акциям банков по всему миру

• Акции Sharp Electronics растут в цене на 7,64% благодаря информации о получении одобрения на возврат в первую секцию Токийской фондовой биржи, в прошлом году они были низвергнуты во вторую

• Продление ОПЕК+ сделки по ограничению нефтедобычи позитивным образом сказалось на позициях нефтяных компаний региона, в частности акции Santos растут на 1,18%, Japan Petroleum – на 2,91%

Nikkei-225 (Japan): +0,48%

Hang Seng Index (Hong Kong): -0,10%

SSE Composite Index (China): -0,10%

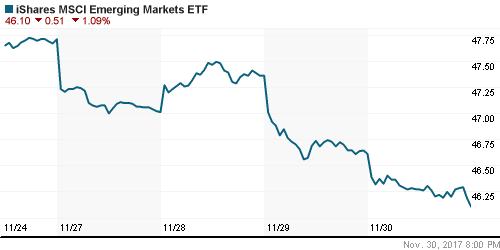

Развивающиеся рынки:

BRIC: -1,86%

MSCI EM: -1,80%

MSCI Eastern Europe: -0,84%

MSCI EM Latin America: -2,22%

iShares MSCI Emerging Markets (EEM): -1,09%

Market Vectors Russia SBI (RSX): -0,55%

АДР (на торгах в США):

MBT – Mobile TeleSystems ADR: -1,14%

LUKOY – LUKOIL ADR: -0,92%

OGZPY – GAZPROM ADR: -1,32%

NILSY – NORILSK ADR: -0,20%

Нефть, энергия, сырьевые товары, драгоценные металлы:

• Цены на нефть в четверг были подброшены вверх позитивной реакцией на новости из Вены. Где ОПЕК и Россия договорились о продлении сделки по ограничению нефтедобычи на весь 2018 год

• Рынок смог вздохнуть с облегчением поскольку ранее он получал противоречивые сигналы в выступлениях министров нефти стран-участниц, в частности были опасения, что Россия не станет ставить подпись под соглашением из-за нежелания брать на себя обязательства на все девять месяцев после завершения I квартала 2018 года

• В рамках достигнутого соглашения, Нигерия и Ливия взяли на себя обязательство не увеличивать добычу выше достигнутых уровней 2017 года

• Министр нефти Саудовской Аравии аль-Фалех: резкого выхода из сделки по сокращению добычи в январе 2019 г. не будет, завершение можно обсудить в конце 2018 г.

• Министр нефти Саудовской Аравии аль-Фалех: ОПЕК+ может пересмотреть параметры сделки в июне или раньше при необходимости – аль-Фалех

• Министр нефти Саудовской Аравии аль-Фалех:: ОПЕК+ ожидает снижения запасов нефти до средних пятилетних значений во второй половине 2018 года

• Котировки марки Brent по итогам дня выросли на 0,4% до $63,60/барр., хотя после появления новостей из Вены выходили на пики за 2,5 года выше $64/барр., в пятницу вновь начинают набирать высоту, демонстрируя рост в 0,3%

• На рынке промышленных металлов цены на медь прервали негативный тренд, увеличившись на 0,15%, тогда как никель (-0,88%) перешел к снижению вслед за алюминием (-0,68%)

• Цены на золото в четверг продолжили ощущать давление улучшения перспектив ужесточения ФРС монетарной политики, котировки желтого металла опустились до $1275/унцию

NYMEX Crude Oil (Brent) сегодня: $63,75/барр (+0,28%)

FOREX и валютный рынок:

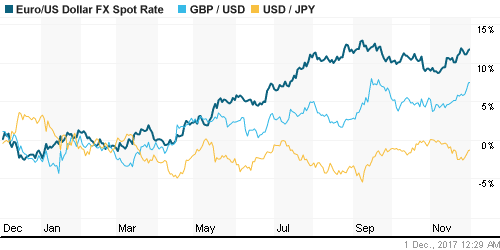

• Американский доллар в четверг растерял все накопленное с начала недели преимущество по причине закрытия месяца, невзирая на довольно обнадеживающий новостной фон вокруг принятия налоговой реформы

• Улучшению настроений способствовала информация, что сенатор-республиканец Джон Маккейн, который ранее фактически препятствовал отмене Obamacare, решил не подводить своих соратников по партии отдать свой голос за понижение налоговых ставок

• Личные доходы в октябре повысились на 0,4%, чуть лучше прогноза в 0,3%, личные расходы в свою очередь ему соответствовали, увеличившись на 0,3%

• Индекс доллара по итогам четверга понизился на 0,19%, в пятницу слабеет на 0,2% из-за переноса голосования по налоговой реформе с четверга на пятницу

• Единая европейская валюта преодолела психологический рубеж в 1,19 против доллара, показав рост в 0,5%

• Британский фунт стерлингов продолжил оставаться сильнее конкурентов и доллара в частности, укрепив позиции против американской валюты на 0,87% и преодолев планку в 1,35 на фоне прогресса в переговорах по Brexit

• Новости из Вены с саммита ОПЕК улучшили не только ситуацию на рынке энергоносителей, но и заставили поверить в перспективы российской валюты – доллар/рубль вновь отвоевал рубеж в 58,50 руб.

Ликвидность:

• Завершение налогового периода не сильно сказалось на состояние рублевой ликвидности в банковском секторе, однако у некоторых его участников, вероятно, возник ее острый дефицит, что способствовало резкому увеличению краткосрочных процентных ставок на рынке МБК. В четверг ставки немного понизились

MosPrime Rate (overnight): 8,45%

Экономический календарь (время мск.):

12-00 Индекс деловой активности в производственном секторе еврозоны, финал

12-30 Индекс деловой активности в производственном секторе Великобритании

17-30 Выступление президента ФРБ Далласа Роберта Каплана

17-45 Индекс деловой активности в производственном секторе США, рассчитываемый Markit,

18-00 Индекс деловой активности в производственном секторе США

18-15 Выступление президента ФРБ Филадельфии Патрика Харкера

Новости:

Внешний фон оценивается как позитивный

• Обзор новостей сегодня выйдет отдельной статьей.

Настроения на рынке:

• Утверждение бюджетным комитетом Сената США законопроекта по налоговой реформе повышает вероятность того, что в четверг Верхняя палата Конгресса сможет все же его одобрить, однако скепсис на этот счет сохраняется

• Рынок энергоносителей ждет саммита ОПЕК, где интригу вносит более осторожная позиция представителей России, которые опасаются, что продление сделки на весь следующий год (базовый сценарий) может привести к перегреву рынка и как следствие к ренессансу сланцевой нефти

• На текущей неделе внимание игроков сфокусируется на обсуждении налоговой реформы в Сенате США

• Резкое улучшение конъюнктуры на рынке энергоносителей и проведение ЦБ валютных аукционов дают рублю шанс вернуть к себе «любовь» участников рынка в условиях опасения в нехватке долларов в декабре в период больших платежей по внешнему долгу, а также усиления геополитического давления

Технически (тренды):

• Краткосрочно: Коррекция к предыдущей волне роста на российском рынке акций в четверг углубилась и привела к капитуляции покупателей. Резкий рост объемов торгов в последний час торгов и характер свечки указывает на высокую вероятность прохождения краткосрочного «дна» и возврату к растущей динамике. Для подтверждения индексу МосБиржи необходимо возвращаться выше 2125 пунктов.

• Среднесрочно: В среднесрочной перспективе «быки» сохраняют хорошие шансы вернуться к годовым пикам, оплотом выступает 2125 пунктов, локально индекс находится ниже, но нужно закрытие по итогам недели

• Долгосрочно: Техническая картина на старших графиках также благоволит покупателям, которые имеют неплохие шансы вернуть рынок к историческим пикам. Поддержка сместилась к 2040 пунктам

Комментариев: 16

на “Россия и Саудовская Аравия договорились, Сенат США к этому близок”

Подписка на комментарии к этому посту по Atom/RSS.

как и ожидалось на такой нефти доходы авиакомпаний будут падать

У нас что,есть взаимосвязь между ценами на нефть и ценой на керосин?Не знал!Не зря говорят:век живи и век учись.)

похоже что на следующей неделе будет таки тест 2040

И только?

Аэрофлота, Гамака и Роснефти поедут СБ Татнефть и иже с ними.

если по пути…

и еще на золото обратил внимание и особенно серебро

что за скачек в валюте ?

Speaking in court as part of his plea agreement, Flynn, 58, said Trump’s team asked him to make contact with Russians and that he told incoming administration what he was doing. Flynn called a senior official from the transition team for guidance before talking to the Russia’s ambassador to the U.S., and then reported back to the transition team after the call.

потенциально импичмент Трампа, новые санкции против России, отношения точно испорчены на долгий период – готовьте ваши лонги к новогоднему ралли. в понедельник гэп и распродажи по широкому фронту

romax_2001, в текущей ситуации импичмент Дональду не самый плохой расклад для нас – пусть отвлекутся на внутренние проблемы

санкции – это уже серьезно, но смотря какие

onegin, 1.12.2017 в 21:19.

пусть отвлекутся на внутренние проблемы

—–

В том все и дело, что сегодня главной ВНУТРЕННЕЙ проблемой США стали действия России и российских агентов разных мастей. Поэтому, к сожалению, мы будем в политическом фокусе американских деятелей еще длительное время.

санкции – это уже серьезно, но смотря какие

—–

Как серьезно? А главный сказал, что санкции нам только на пользу, ха-ха.

Rob, замес внутри начнется – не известно чем кончится. Ленин нужен штатам )))

а санкции серьезно/ а если санкции к сберу применят … пользы в них мало, учитывая что мы все равно встроены в систему $ – либо придется экстренно выходить из нее

https://www.youtube.com/watch?v=8bo8MIMZJ8M

роснано

onegin, 2.12.2017 в 12:30.

Rob, замес внутри начнется – не известно чем кончится. Ленин нужен штатам )))

—–

Скажи, пожалуйста, ты сам лично когда-нибудь был в США?

https://www.youtube.com/watch?v=uM_NLuKREqo

Rob, был и не раз

про Ленина – юмор

https://www.youtube.com/watch?v=uM_NLuKREqo

вопросы все те же и лица все те же