RSS статьи

RSS статьиОжидания

• В четверг на мировых рынках активность снизилась, перед выходом самой важной статистики за неделю – занятости в США за февраль, которая будет опубликована в пятницу.

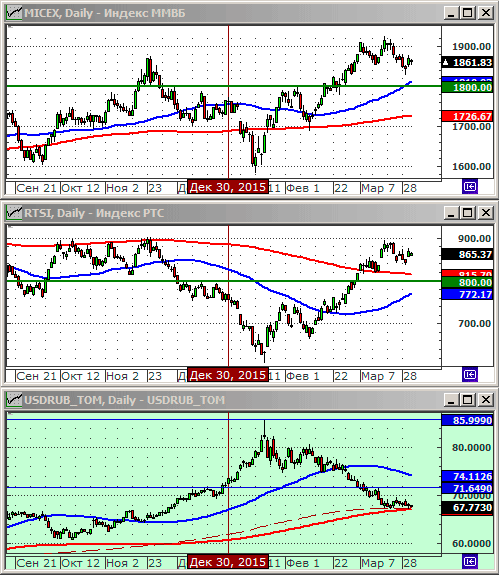

• Российский рынок акций демонстрирует смешанную динамику, и консолидируется под уровнями локальных максимумов.

• Новых торговых идей пока не видно.

Рекомендации

• Дейтрейдерам / спекулянтам: Вне рынка.

• Позиционно: Покупать акции: Аптеки 36.6, Сургутнефтегаз пр., Яндекс, Московская биржа, Фармстандарт, Интер РАО EC, Мосэнерго, МТС, АвтоВАЗ, Соллерс, КАМАЗ, ТМК, Е-ОН Россия.

• С инвестиционными целями: покупать ОФЗ выпусков: 26207, 26211, 26212, 26215, 46020.

• С целями долгосрочных сбережений: Покупать доллар ниже 72 руб/usd.

Америка:

• Второй день растет американский рынок, после заявления Йеллен пообещавшей низкие ставки.

• Лучше рынка были акции финансового сектора, особенно страховые компании. Выросли акции MetLife’s (+5.34), после того, как суд признал, что страховая компания не является системообрзующей. Вслед выросли и акции конкурентов: Prudential Financial (+2,0%) и AIG (+2,12%).

• По акциям Apple (+1.75%), авторитетные аналитики Cowen & Co повысили рекомендации до “лучше рынка”.

DOW: +0,47%

DOW: +0,47%

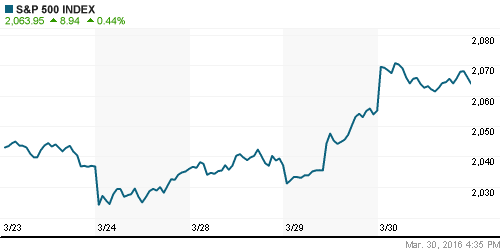

S&P500: +0,44%

NASDAQ: +0,47%

Pre-Market: -0,13%.

Pre-Market: -0,13%.

Европа:

• Сегодня, в четверг, на европейских биржах снижение. Хуже рынка бумаги телекоммуникационных компаний, после того, как французские Orange (-1,5%) и Bouygues (-3,3%) отложили сделку, и продлили до воскресенья переговоры о продаже Bouygues.

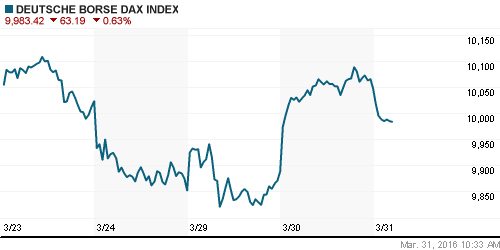

DAX: -0,50%

FTSE 100: -0,62%

Азия:

• На азиатских биржах сегодня мы наблюдаем смешанную картину. Консолидация.

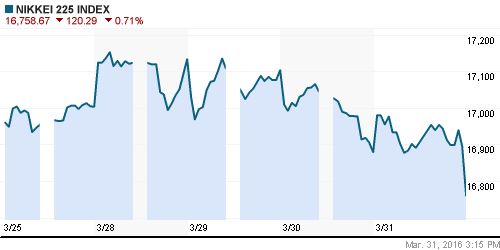

Nikkei-225 (Japan): -0,71%

Hang Seng Index (Hong Kong): -0,43%

SSE Composite Index (China): +0,11%

BSE SENSEX (India): +0,15%

Развивающиеся рынки:

• Российский рынок вчера в очередной раз продемонстрировал свои высокие риски, показав прирост в полтора раза лучше, сектора. При том, что накануне он обвалился так же сильнее других развивающихся стран.

BRIC: +2,21%

MSCI EM: +2,35%

MSCI EM Eastern Europe: +3,83%

MSCI EM Latin America: +2,22%

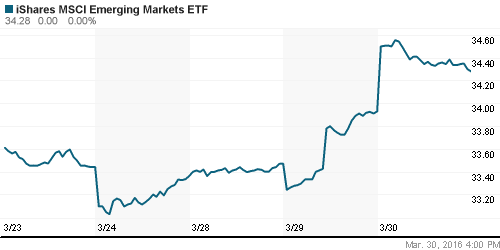

iShares MSCI Emerging Markets (EEM): +1,03%

Market Vectors Russia SBI (RSX): +0,43%

АДР (на торгах в США):

• Картина смешанная. МТС второй день хуже рынка.

MTL – Mechel ADR: +2,26%

MBT – Mobile TeleSystems ADR: -1,25%

LUKOY – LUKOIL ADR: -0,31%

OGZPY – GAZPROM ADR: +2,38%

NILSY – NORILSK ADR: +0,15%

Нефть, энергия, сырьевые товары, драгоценные металлы:

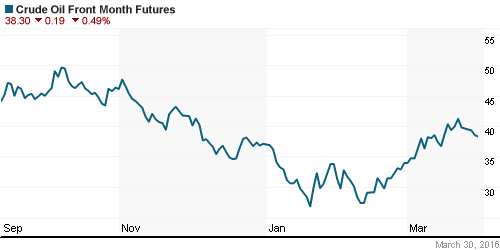

• Цены на нефть вновь снижаются, после того, как подтвердились опасения о глобальном перепроизводстве. Складские запасы нефти в США достигли 11-летнего максимума, пророст их за неделю составил 2.3 млн баррелей, до 534.8 млн.

• Покупатели почти не участвуют в ралли на нефтяном рынке. Рост цен на 50% — следствие закрытия коротких позиций, поддержать дальнейший рост некому. (Ведомости)

NYMEX Crude Oil (Brent) сегодня: 38,92 $/bbl (-0,87%)

FOREX и валютный рынок:

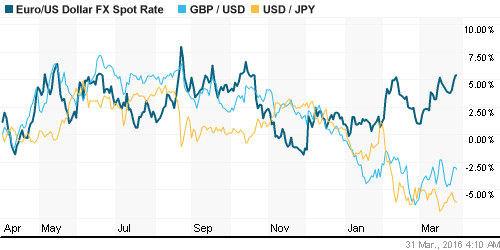

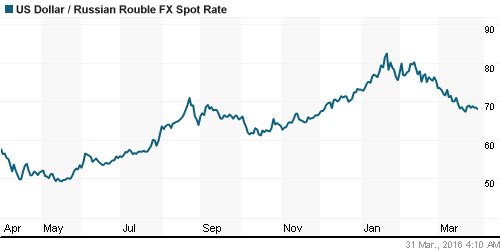

• К концу недели ситуация на валютном рынке успокаивается, осле всплеска, вызванного заявлением председателя ФРС, о сохранении очень умеренной политики повышения ставок.

• По курсу рубля к доллару – консолидация.

Ликвидность:

• Ставки стабильны выше 11% овернайт.

MosPrime Rate (over night): 11,29%

MosPrime Rate (over night): 11,29%

Экономический календарь (время мск.):

09:00 Розничные продажи в Германии

09:45 Потребительские расходы во Франции

09:45 Индекс потребительских цен Франции

10:00 Выступление управляющего Банка Англии Марка Карни

10:00 Индекс потребительских цен в Испании

10:55 Изменение числа безработных в Германии

11:30 Число выданных разрешений на ипотечное кредитование в Великобритании

11:30 Чистый объём новых кредитов, выданных физическим лицам в Великобритании

11:30 Платёжный баланс Великобритании

11:30 ВВП Великобритании

12:00 Индекс потребительских цен в еврозоне

12:00 Индекс потребительских цен в Италии

15:30 Еженедельный отчет Минтруда по числу обращений за пособием по безработице в США

15:30 ВВП Канады

16:45 Индекс деловой активности в производственном секторе региона Чикаго

Новости:

Внутренний новостной фон оценивается как смешанный, нейтральный.

• О Ситуации в угодной отрасли. (Ведомости)

• Минфин подготовил проект распоряжения о выплате госкомпаниями дивидендов за прошлый год в размере не менее 50% чистой прибыли. (Ведомости)

• Россияне проедают почти треть семейного бюджета. (Ведомости)

• Регулятор создает новый экспертный совет для оценки нестандартных сделок с неликвидными активами. (Ведомости)

• “Сбербанк CIB” понизил рекомендацию по GDR “Мегафона” с “держать” до “продавать”, прогнозная стоимость понизилась с $15,91 до $8,1.

• UBS повысил прогнозную стоимость акций Московской биржи со 111 руб. до 122 руб., рекомендация “покупать” не изменилась.

Настроения на рынке:

• Настроения по внутреннему рынку оцениваются, как умеренно позитивные.

Технически (тренды):

• Краткосрочно: Индексы РТС и ММВБ консолидируются под уровнями локальных сопротивлений: 900 и 1900 пунктов, соответственно.

• Среднесрочно: Консолидация в широком диапазоне.

• Долгосрочно: Боковой тренд.

Комментариев: 2

на “Консолидация перед пятничной статистикой”

Подписка на комментарии к этому посту по Atom/RSS.

ИМХО.

Мамба – прогнозированный вчера молот подтвержден. Лонг. Аккуратно.

Брент – на 38,8 дабл лоу. Аккуратный лонг. Переходит в стронг на пробое 40,6.

Рубльдоллар. Рубль держать. Стоп 70. Можно наращивать при обновлении хаев 67,1 . Т.е. вот прямо сейчас! ;)

Хмм… что то у меня графички с stocknavigator и forexpf по бренту какие-то очень разные . 8(