RSS статьи

RSS статьиДоброе утро!

Ожидания:

• Баланс сигналов по мировым, и по российскому рынку позитивный. Вероятно развитие новой волны роста.

• Рекомендованы стратегии игры на повышение.

• (Ведомости) – Марк Мобиус, управляющий директор Templeton Asset Management комментирует ситуацию >>

Америка:

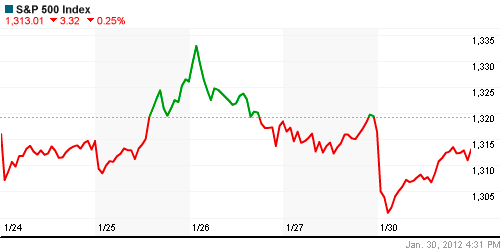

• В понедельник торги в США начались с коррекции порядка 1% по индексам, на фоне остающегося негатива еще с пятницы, из-за слабого ВВП за 4 кв. А так же из-за того, что частные кредиторы и правительство Греции не смогли найти компромисс на переговорах, проходивших в эти выходные.

• В дальнейшем, рынок восстановился до близких к закрытию пятницы уровням, на фоне надежд, что проходящий сейчас в ЕС саммит будет результативным.

• Вместе с тем, несмотря на все страхи, корпорации отчитываются за 2011 год с рекордным результатом. По ожиданиям аналитиков, компании входящие в индекс S&P 500 получат рекордные $104.78 млрд. Чистой прибыли, Это на 125% больше чем в 2009 году. 2/3 компаний отчитываются лучше ожиданий.

• Сегодня ждем отчеты: Exxon Mobil, United Parcel Service (UPS), Pfizer и др.

DOW: -0,05%

DOW: -0,05%

S&P500: -0,25%

S&P500: -0,25%

NASDAQ: 0,00%

Pre-Market: +0,15%

Pre-Market: +0,15%

Европа:

• Президент Европейского союза Херман Ван Ромпей заявил в понедельник, что все страны ЕС за исключением Британии и Чехии согласились заключить фискальный пакт, целью которого является предотвращение повторения долговых кризисов.

• А премьер министр Греции обнадежил: что в переговорах с кредиторами есть прогресс. Не быстро, шаг за шагом, но наступает облегчение.

DAX: -1,04%

FTSE 100: -0,39%

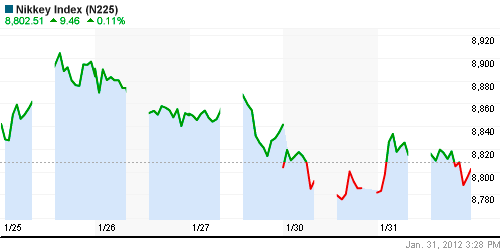

Азия:

• На азиатских биржах доминирует оптимизм.

• До сих пор отыгрывается очень хороший отчет Apple. Азиатские высокотехнологичные компании ждут ускорения в своем секторе в 2012 году.

• В Австралии цены на недвижимость упали на 6,8% в 2011 году, а цены на землю упали от 20% до 50%.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +0,02%

Hang Seng Index (Hong Kong): +0,49%

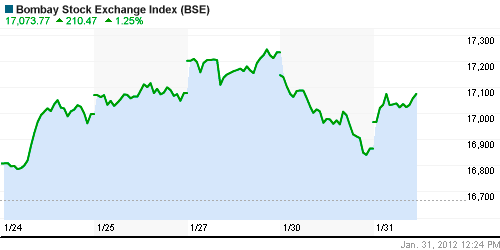

BSE SENSEX (India): +0,97%

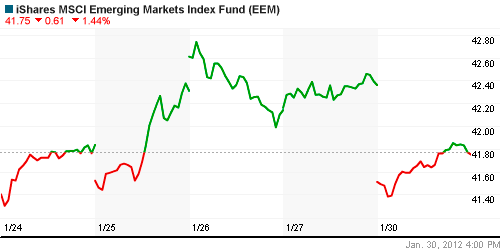

Развивающиеся рынки:

• Вчера на развивающихся рынках прошел день полноценной коррекции.

• При этом, эталонный американский рынок не упал, что дает сегодня сигнал к возврату рынков ЕМ на предыдущие уровни выше.

BRIC: -1,76%

MSCI EM: -1,03%

MSCI EM Eastern Europe: -1,08%

MSCI EM Latin America: -0,57%

iShares MSCI Emerging Markets Index (EEM): -1,44%

Templeton Russia and East European Fund Inc. (TRF): -0,39%

Market Vectors Russia SBI (RSX): -1,47%

АДР (на торгах в США):

• Умеренно негативная динамика, которую, с учетом более сильного падения на развивающихся рынках, можно считать позитивным сигналом.

MTL – Mechel OAO Mechel OAO American: -1,35%

MBT – Mobile TeleSystems Common Stock: +0,30%

LUKOY – LUKOIL CO SPONS ADR: -0,84%

OGZPY – OAO GAZPROM ADR: -0,98%

NILSY – JSC MMC NORILSK ADR: -2,21%

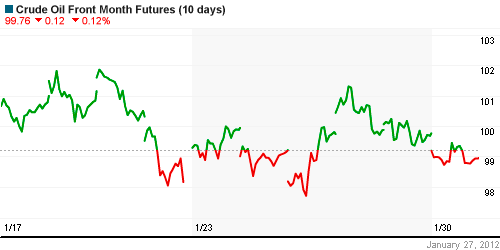

Нефть, сырьевые товары, драгоценные металлы:

• Парламент Ирана отложил намеченное на воскресенье рассмотрение законопроекта о прекращении поставок нефти в Евросоюз, но пообещал вскоре остановить экспорт в некоторые страны.

• На прошлой неделе Евросоюз ввел эмбарго на импорт иранской нефти, которое вступит в силу 1 июля, и санкции против центробанка Ирана. В ответ Иран пригрозил немедленно прекратить поставки в Европу, чтобы не дать странам времени на поиск новых поставщиков.

NYMEX Light Crude Oil: 98,78 (-0,78%)

Сегодня утром фьючерсы на нефть: +0,50%

FOREX и валютный рынок:

• После вчерашней коррекции курсов Евро и Рубля, сегодня ситуация полностью восстанавливается.

Ликвидность:

• Сохраняются признаки дефицита ликвидности.

• (Рейтер) – Переполох с налоговыми правилами игры на рынке еврооблигаций РФ грозит похоронить этот сектор, находящийся в коме с августа 2011 года, сузив возможности рефинансирования долгов в иностранной валюте и снизив аппетит инвесторов к российскому риску, считают банкиры.

MosPrime Rate (over night): 6,09% (+0,02 пп)

MosPrime Rate (over night): 6,09% (+0,02 пп)

Российская макроэкономика:

Новости:

|

|

Внутренний новостной фон нейтральный.

Сильные и слабые бумаги:

Сильные: Генерация.

Слабые:

Экономический календарь (время мск.):

• 04:01 Великобритания Gfk Consumer Confidence – Индикатор потребительского доверия Gfk

• 09:00 Япония Housing Starts – объем нового жилищного строительства

• 11:00 Германия Retail sales – Розничные продажи.

• 11:45 Франция Consumer spending – Потребительские расходы

• 11:45 Франция Producer Price Index (PPI) – Индекс цен производителей

• 12:55 Германия Unemployment rate – Уровень безработицы

• 13:30 Великобритания M4 Money Supply – Денежный агрегат М4.

• 13:30 Великобритания Consumer Credit – Объём потребительского кредита,

• 14:00 Еврозона Unemployment rate – Уровень безработицы

• 16:45 США ICSC/Goldman Sachs Weekly Store Sales – Индекс продаж в розничных сетях ICSC/Goldman Sachs за предыдущую неделю.

• 17:30 США Employment Cost Index – Индекс стоимости рабочей силы

• 17:30 Канада Gross domestic product (GDP) – Валовой внутренний продукт (ВВП).

• 17:30 Канада Industrial Product Price Index (IPPI) (аналог PPI) – Индекс цен производителей.

• 17:55 США Redbook Store Sales – Индекс розничных продаж Johnson Redbook

• 18:45 США Chicago Purchasing Managers Index (PMI) – Индекс деловой активности менеджеров по снабжению Чикаго

• 19:00 США Consumer Confidence (Conference Board) – Индекс потребительского доверия

Настроения на рынке:

• Ожидания близкого разрешения долговых проблем в ЕС подняли настроения инвесторов.

Технически (тренды):

• Краткосрочно: Консолидация.

• Среднесрочно: Растущий тренд.

• Долгосрочно: Рынок в нижней зоне широкого коридора консолидации.

Рекомендации:

• Дейтрейдерам (горизонт до конца дня): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Удерживать позиции по голубым фишкам.

• С инвестиционными целями (горизонт 3 года): Удерживать долгосрочные позиции.

Комментариев: 13

на “Финансовые рынки: утренний обзор.”

Подписка на комментарии к этому посту по Atom/RSS.

Оптимизм растет хорошо,акции не очень :)

Админ, с чем связана, по вашему обзору, сила бумаг в генерации сегодня и слабость вчера? Что изменилось за вчера и сегодня в этом секторе?

В Генерации начались посадки. В Ведомостях на эту тему сегодня статья.

“Ожидания близкого разрешения долговых проблем в ЕС подняли настроения инвесторов.”

Подскажите, а как их собрались “разрешать” ? Да еще и “близко” ?

Правда, интересно послушать.

Волчара. Все будет хорошо. Банки нагнут, и заставят списать часть проблемных суверенных долгов. Банки смогут это себе позволить у них есть запас по прочности.

если принять во внимание, что многие ключеые посты в европейских структурах занимают выходцы из гольдмансакс, за европу можно не беспокоиться… ей пипец…

Не забывайте, что основной массе т.н. частных кредиторов Греции облигации достались вовсе не по номиналу, а процентов за 30 от него.

Лукойл бочка дегтя в ложке меда,а вобще похоже на день Энергетика,даже Админ подкупил )))

инвесторы еще укрепили свои позиции…

Нефтя растёт

выборное ралле стартует… на все-все плечи набираем наших бумажек… можно еще у тинькофа кредита взять и тоже втарить…

ММВБ часовик рисует пер.ГиП с целями чуть выше 1540.

“Банки смогут это себе позволить у них есть запас по прочности.”

Почему тогда большинство крупных из них в европе котируются по 0.3-0.6 капитала ?

Запаса нет на самом деле. У них маржа небольшая совсем, и потеря части портфеля – это банкротство.

Выдача 3-х летних денег позволяет даже без капитала какое-то время существовать, но это не решение.