RSS статьи

RSS статьиОжидания:

• Нефть поддержала вчера российский фондовый рынок, который был лучше общемировой конъюнктуры. Сегодня такой поддержки пока нет. Сегодня состоится заседание ОПЕК, и выходят данные по запасам углеводородов в США, что обещает высокую волатильность на сырьевом рынке.

• Вызывает беспокойство резкое падение котировок золота в последние два дня. Сейчас курс вечного металла опустился до поддержки по МА200, в случае пробоя этого уровня следует ждать массированного выхода инвесторов из драгметаллов, что может спровоцировать распродажи и на других финансовых рынках.

• Краткосрочный тренд на фондовых рынках не очевиден.

• В среднесрочном плане нет сигналов к существенному снижению российских акций первого эшелона, пока нефть торгуется по цене 100 долларов за сорт Лайт $110 за Брент.

Америка:

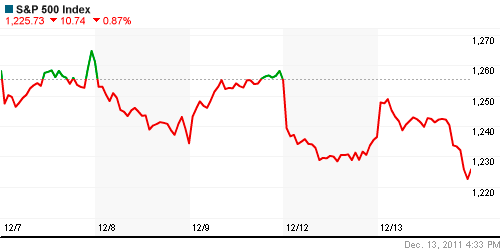

• Американский рынок скорректировался к концу дня, после того как ФРС, по итогам заседания, сообщила о сохранении учетных ставок неизменными, не упомянула о новых стимулах, но прокомментировала экономическую ситуацию в мире, как ухудшающуюся.

• Второй негативный фактор. Вышла слабая статистика по розничным продажам. Акции ритейлеров находились под давлением. Котировки интернет-магазина Best Buy обвалились на 15%, других компаний сектора на -5 … – 7 %%.

• Сделка на $12,5 млрд. по покупке компании Motorola Mobility интернет-гигантом Google откладывается. Европейская комиссия объявила, что не утвердила поглощение, затребовав дополнительную информацию.

DOW:-0,55%

DOW:-0,55%

S&P500: -0,87%

NASDAQ: -1,26%

Pre-Market: нейтрально

Pre-Market: нейтрально

Европа:

• В Германии: канцлер Ангела Меркель вновь выступила резко против увеличения Европейского Фонда Финансовой Стабильности.

• В Греции: После первого дня переговоров с “тройкой” международных кредиторов греческий министр финансов Эвангелос Венизелос заявил, что меры финансовому оздоровлению страны расходятся с целями реальной экономики Греции.

DAX: -0,19%

FTSE 100: +1,153%

FTSE 100: +1,153%

Азия:

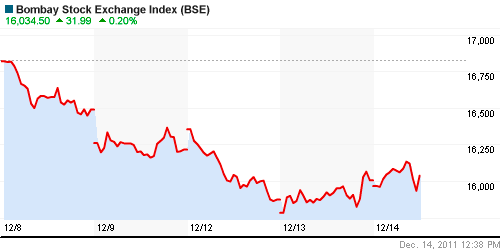

• Инфляция в Индии замедлилась до годовых минимумов, до 9,11% в ноябре.

• В Китае несущественно снизился индекс опережающих индикаторов.

Значения индексов на момент подготовки обзора:

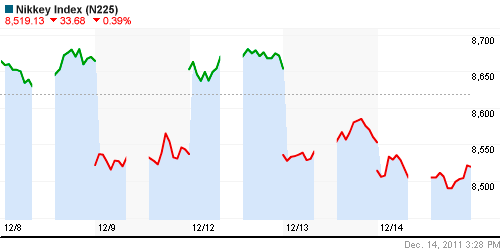

Nikkei-225 (Japan): -0,39%

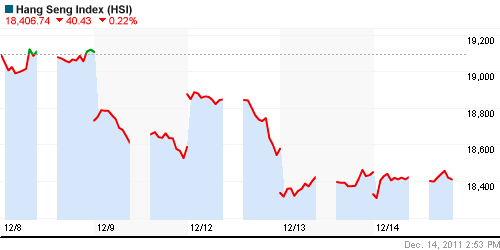

Hang Seng Index (Hong Kong): -0,01%

BSE SENSEX (India): +0,20%

Развивающиеся рынки:

• Российский рынок выглядел вчера существенно сильнее, чем развивающиеся площадки в целом, где доминировали негативные настроения инвесторов.

BRIC: -0,24%

MSCI EM: -0,87%

MSCI EM Eastern Europe: +1,27%

MSCI EM Latin America: -0,86%

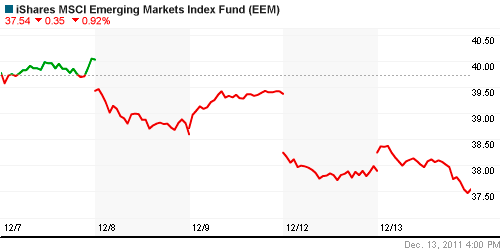

iShares MSCI Emerging Markets Index (EEM): -0,35%

Templeton Russia and East European Fund Inc. (TRF): +0,03%

Market Vectors Russia SBI (RSX): -0,13%

АДР (на торгах в США):

• Динамика по российским АДР вчера на NYSE была на редкость спокойной. Без существенных отклонений. Это хуже, чем относительно сильный рост вчера на торговой сессии ММВБ.

MTL – Mechel OAO Mechel OAO American: -0,21%

MBT – Mobile TeleSystems Common Stock: +0,07%

LUKOY – LUKOIL CO SPONS ADR: +0,21%

OGZPY – OAO GAZPROM ADR: +0,13%

NILSY – JSC MMC NORILSK ADR: +0,34%

Нефть, сырьевые товары, драгоценные металлы:

• Следует обратить внимание на сильное падение котировок золота в понедельник и вторник. Это можно интерпретировать как сигнал к дефициту мировой ликвидности.

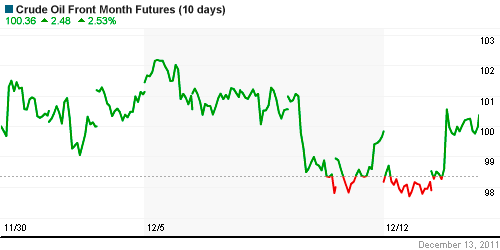

• Нефть, наоборот, демонстрирует стремительный рост котировок, что можно принять за один из самых существенных факторов, оказавших поддержку российскому рынку вчера.

• Сегодня в Вене состоится встреча членов ОПЕК, которая примет решение об уровне добычи углеводородов картелем.

NYMEX Light Crude Oil: 100,14 (+2,42%)

Сегодня утром фьючерсы на нефть: -0,20%.

FOREX и валютный рынок:

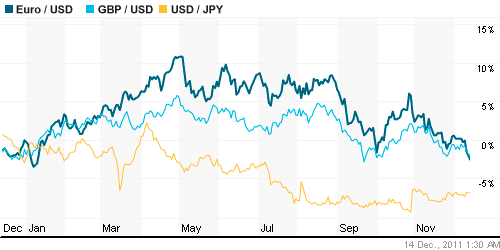

• На порции новых негативных новостей из Европы курс евровалюты приблизился к минимумам этого года.

Ликвидность:

• Продолжился рост остатков на корсчетах коммерческих банков. Это традиционное предновогоднее фондирование со стороны бюджета. Так же, банки распродают доллары, фиксируя прибыли, на фоне роста его курса к рублю.

• При этом напряжённость на рынке МБК сохраняется.

MosPrime Rate (over night): 5,97% (+0,14 пп)

Российская макроэкономика:

Новости:

Внутренний новостной фон умеренно негативный.

Сильные и слабые бумаги:

Сильные: Распадская.

Слабые:

Экономический календарь (время мск.):

• 13:30 Великобритания Unemployment rate – Уровень безработицы ноябрь

• 14:00 Еврозона Industrial Production – Промышленное производство октябрь

• 17:30 Канада Leading indicators index – Индекс опережающих индикаторов ноябрь

• 17:30 Канада Manufacturing shipments – Объем поставок в производственной сфере. октябрь

• 19:30 США Gasoline Stocks – Запасы бензина на конец предыдущей недели,млн. баррелей неделя

Настроения на рынке:

• Неопределенность.

• Активность инвесторов затухает.

Технически (тренды):

• Краткосрочно: Развивается нисходящий тренд.

• Среднесрочно: Боковик, в широком диапазоне консолидации.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам (горизонт 3 часа): Вне рынка.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями (горизонт 3 года): Удерживать позиции.

Комментариев: 7

на “Биржи: утренний обзор.”

Подписка на комментарии к этому посту по Atom/RSS.

Здравствуйте, Дмитрий! Вы бы не могли подсказать сайт, на котором публикуется таблица с графиком выплаты дивидендов основных эмитентов! Заранее благодарю!

Не знаю,кто сегодня платил за банкет,но спасибо.День был интересный.Завтра очередная экспирация.Сегодняшних подвигов не жду,но к сюрпризам годова.В индексных фишках.

Бренту уже пора на 105 сходить и никого не обманывать.

Алёна, внимательно читаю ваши отзывы, спасибо Вам !

Вы просто молодец !

Как Вы считаете , есть ли шанс дойти до 1200 по ММВБ на этой недели, или на следующей ?

Перед тем как уйти- золото на 1550-для начала.Немного достали наши игроки- день предсказуемый,растем против всего-потом сливаемся.Я за то,что бы хоть раз их наказать,хотя на этом зарабатываю.Надеюсь,завтра так и будет.

Алёна, опять не до падаете ведь.Опять будите причитать,что так мол не честно)))).Когда всё плохо и при этом все ждут 1200 по ММВБ и 15 по Сберу- это как минимум должно настораживать особенно идейных медведей.

Интересно, как народ будет голосовать за Прохорова, если он к телеканалу РБК ещё и холдинг Коммерсант прикупит? Получается медиамагнат какой-то, а не президент:))