RSS статьи

RSS статьиДоброе утро!

Ожидания:

• Слабая динамика российских АДР и ETF фондов явно идет в разрез с тем оптимизмом, который мы наблюдаем на локальном рынке.

• Российские индексы растут на локальны деньгах – пенсионных, которые поступают на рынок. И основной покупатель ВЭБ.

• Еще, безусловно, нужно учесть высокие ценники на сырьевые активы, с которым у индекса РТС корреляция порядка 85%.

• Динамика российского рынка акций будет в ближайшие дни определяться ликвидностью и динамикой на мировом сырьевом рынке.

Смотри далее утренний обзор финансовых рынков:

Америка:

• Драйвером для американского рынка стал высокотехнологический сектор.

• Входящий в индекс S&P 500 крупнейший вендор Linux компания Red Hat объявила о резком росте прибыли, и улучшила прогнозы. Ее акции вросли на 18%.

• Производитель микросхем Micron Technologies так же порадовал финансовым результатами – акции выросли на 8%.

• Производитель специализированных процессоров Nvidia так же отличился ростом акций на 8% на данных о его выручки и прибылях.

• Биотехнологический концерн Walgreen приобрел сайт Drugstore.com за $409 млн.

• Акции Best Buy упали на 5% на слабом отчете.

• Oracle отчитался науровне ожиданий.

• Акции Research in Motion упали на 8% на фоне слабых продаж устройств BlackBerry в первом квартале.

• Статистик была нейтральная.

DOW: +0,70%

DOW: +0,70%

S&P500: +0,29%

NASDAQ: +1,41%

Pre-Market: +0,40%

Европа (по материалам Euronews):

• Агентство Standard & Poor’s понизило кредитный рейтинг Португалии до BBB.

• Индекс компании Markit, отражающий активность сектора услуг в зоне евро, в марте вырос до максимального уровня с августа 2007 – 56,9 десятых пункта. В то же время аналогичный показатель промышленного сектора, вопреки прогнозам опустился с 59 до 57,7. Впрочем, о спаде в отрасли аналитики говорят лишь после того, как этот индикатор оставляет рубеж в 50 пунктов.

• SIEMENS объявил о крупнейшей реструктуризации бизнеса.

• BASF сообщила об намерении инвестировать 860 миллионов евро в завод по производство полиэтилена в Китае.

DAX: +1,90%

FTSE 100: +1,47%

Развивающиеся рынки:

• Темпы роста локального рынка вдвое больше, чем средние показатели по ЕМ площадкам.

• При этом котировки ETF фондов развивающихся рынков были слабее рынка, что говорит о слабом (а может и негативном) интересе инвесторов из США в отношении EM активов.

BRIC: +0,66%

MSCI EM: +0,99%

MSCI EM Eastern Europe: +1,62%

MSCI EM Latin America: +0,37%

iShares MSCI Emerging Markets Index (EEM): -0,04%

iShares MSCI Emerging Markets Index (EEM): -0,04%

Templeton Russia and East European Fund Inc. (TRF): -0,21%

Templeton Russia and East European Fund Inc. (TRF): -0,21%

Market Vectors Russia SBI (RSX): +0,36%

Азиатские рынки:

• В Азии сегодня позитивный настрой на биржевых площадках.

• Правительство Японии объявило в внеочередном выкупе государственных обязательств.

• Японский фондовый рынок испытывает прилив зарубежных спекулянтов, которые скупили на 11 миллиардов долларов подешевевшие после землетрясения японские акции.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +1,07%

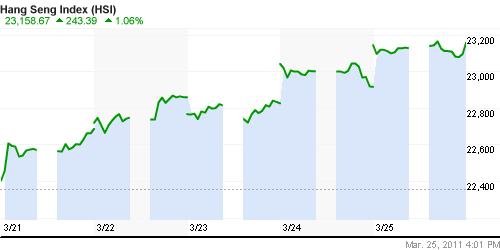

Hang Seng Index (Hong Kong): +1,12%

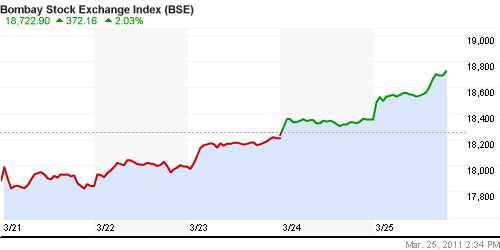

BSE SENSEX (India): +1,70%

АДР (на торгах в США):

К русским АДР явно слабый интерес покупателей.

MTL – Mechel OAO Mechel OAO American: +0,17%

MBT – Mobile TeleSystems Common Stock: —

LUKOY – LUKOIL CO SPONS ADR: -0,08%

OGZPY – OAO GAZPROM ADR: +0,03%

– JSC MMC NORILSK ADR: +0,55%

Нефть, сырьевые товары, драгоценные металлы:

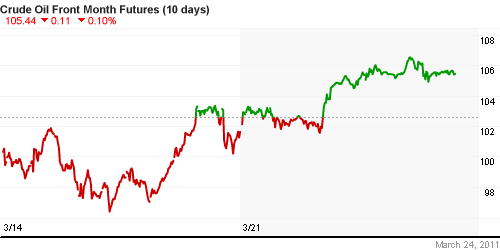

NYMEX Light Crude Oil: 105,75 (-0,14%)

Сегодня утром фьючерсы на нефть: -0,20%

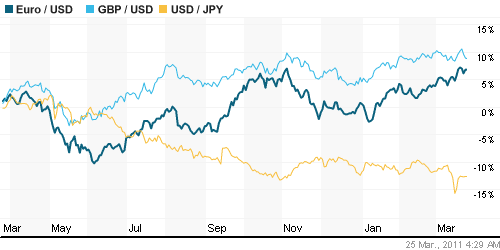

FOREX и валютный рынок:

Ликвидность:

• (Рейтер) – Совет директоров Центрального банка РФ в пятницу принял решение сохранить кредитные и депозитные ставки неизменными и повысить с 1 апреля нормы резервирования, говорится в сообщении регулятора.

• Ставки на МБК стабильно держатся чуть выше 3%.

• Остатки на корсчетах остаются высокими.

MosPrime Rate (over night): 3.16% (+0,01 пт.)

Российская макроэкономика:

Новости:

Внутренний новостной фон оценивается нейтральным.

Сильные и слабые бумаги:

Сильные: нет

Слабые: нет

Экономический календарь (время мск.):

• 10:00 Германия Import prices – Цены на импорт февраль

• 12:00 Германия IFO business climate – Индекс настроений в деловых кругах IFO март

• 12:00 Еврозона Money supply M3 – Денежный агрегат М3 февраль

• 15:30 США Gross domestic product (GDP) – Валовой внутренний продукт (ВВП). IV квартал

• 16:55 США University of Michigan Consumer Sentiment Index – Индекс потребительского доверия Университета Мичигана февраль

Настроения на рынке:

• Избыточная ликвидность является источником оптимизма.

• При этом, по целому ряду косвенных признаков, складывается впечатление, что иностранные инвесторы фиксируют позиции в русских бумагах.

Технически (тренды):

• Краткосрочно: Вероятно развитие новой волны снижения.

• Среднесрочно: Боковик. Рынок в зоне консолидации.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам: Стратегии от продаж.

• Среднесрочно (горизонт 3 месяца): вне рынка.

• С инвестиционными целями: Аккумулировать наличные для покупок на уровнях порядка 1500 и ниже по индексу ММВБ.

Комментариев: 7

на “Финансовые рынки: утренний обзор.”

Подписка на комментарии к этому посту по Atom/RSS.

Администратор,

Повышение норм резервирования как-то скажется?

Конечно. Это пойдет к уменьшению финансовых результатов по всему банковскому сектору в 2011 году.

Ну что, спазмы оптимизма подошли к концу?

d_wild, еще думаю нет!

какие спазмы – эффект пятницы – и всё-таки 10000 пунктов забрали

перезаход нужен

прикольно – все на амеров смотрят , как кролики на удава )))

Админ, ещё раз обращаю Ваше внимание на ошибку в таблице. Она не в ОАК, а в ИнтерРАОао. Хочу просто знать Вашу цель, она д.б. на два порядка(!) ниже указанной. Извините за дотошность.