RSS статьи

RSS статьиДоброе утро!

Ожидание:

• Текущая краткосрочная ситуация оценивается как неочевидная.

• Новости и сигналы с внешних рынков противоречивы.

• В США сегодня не ожидается выхода значимой статистики.

• Наиболее рациональной рыночной позицией сейчас видится быть “в деньгах” и “вне рынка”.

Далее вашему вниманию утренний обзор финансовых рынков:

Америка:

• Положительная тенденция в пятницу была обусловлена новостями из Египта, где ситуация постепенно переходит от уличной неорганизованной борьбы в политическую плоскость. Новость о переходе власти в Египте под контроль Военного совета была оценена инвесторами, как позитивная. Однако. Ситуация в регионе остается все так же, очень неопределенной.

DOW: +0,36%

DOW: +0,36%

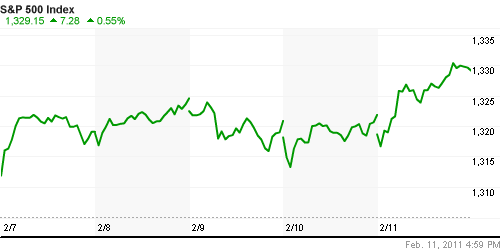

S&P500: +0,55%

NASDAQ: +0,68%

Pre-Market: +0,20%

Европа:

• Мировой лидер рынка мобильных телефонов компания Nokia и ведущая компания по производству операционных систем Microsoft объявили о формировании альянса. Стороны обязуются заниматься совместной разработкой смартфонов и мобильных сервисов. В рамках соглашения Nokia перейдет к использованию в своих смартфонах платформы Windows Phone и продолжит заниматься разработкой дизайна аппаратов, локализацией и будет выпускать устройства в различных ценовых сегментах для глобального рынка.

• Чистая прибыль крупнейшей немецкой сталелитейной компании ThyssenKrupp снизилась почти вдвое в первом квартале финансового года в связи с потерями американского подразделения. Чистая прибыль в октябре-декабре составила 101 миллион евро при прогнозах аналитиков в 62 миллиона. По итогам финансового года компания ожидает роста операционной прибыли примерно на 70% до 2 миллиардов евро.

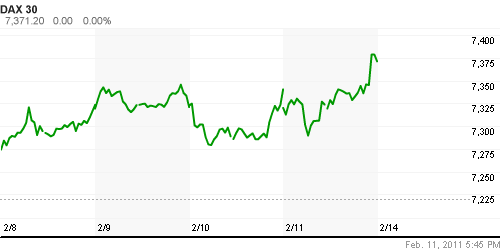

DAX: +0,42%

FTSE 100: +0,71%

Развивающиеся рынки:

• В пятницу на развивающихся рынках произошло восстановление котировок соответствующее падению предыдущего дня.

BRIC: +1,51%

MSCI EM: +0,17%

MSCI EM Eastern Europe: +1,62%

MSCI EM Latin America: +1,93%

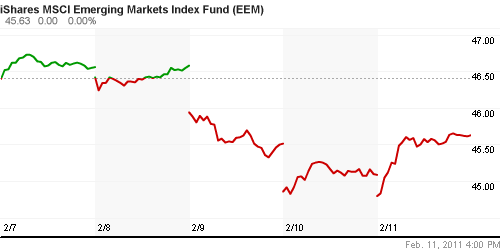

iShares MSCI Emerging Markets Index (EEM): +1,21%

Templeton Russia and East European Fund Inc. (TRF): +1,51%

Market Vectors Russia SBI (RSX): +2,13%

Азиатские рынки:

• Китай опубликовал сегодня неожиданно меньшее сальдо внешней торговали. Порядка $6,5 млрд. в январе.

• Япония снизила ВВП в 4 кв. на 1,1% г/г, что оказалось более умеренным падением, чем ожидалось экономистами. Снижение ВВП обусловлено снижением японского экспорта.

• Тенденция в Азии в понедельник позитивная по всем площадкам.

Значения индексов на момент подготовки обзора:

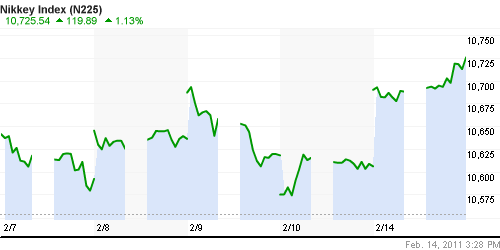

Nikkei-225 (Japan): +1,13%

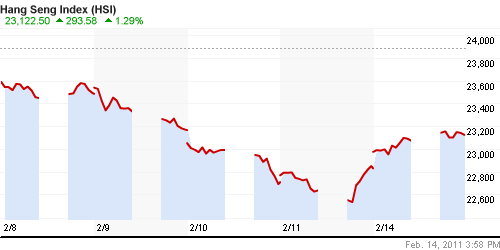

Hang Seng Index (Hong Kong): +1,23%

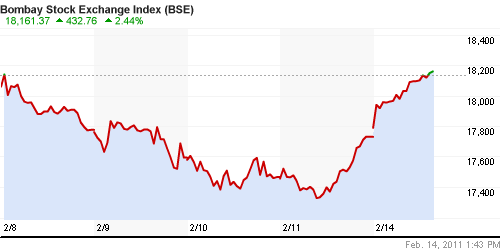

BSE SENSEX (India): +2,25%

АДР (на торгах в США):

Восстановление по всему спектру АДР.

MTL – Mechel OAO Mechel OAO American: +0,25%

MBT – Mobile TeleSystems Common Stock: 0,00%

MBT – Mobile TeleSystems Common Stock: 0,00%

LUKOY – LUKOIL CO SPONS ADR: +2,40%

OGZPY – OAO GAZPROM ADR: +0,56%

NILSY – JSC MMC NORILSK ADR: +3,38%

Нефть, сырьевые товары, драгоценные металлы:

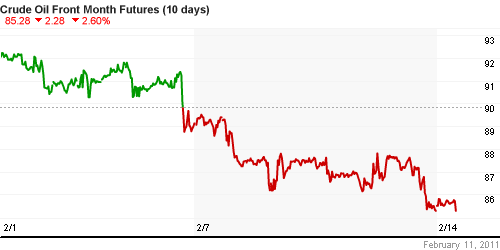

• Снижение напряженности в Египте, снизило опасения в отношении остановки работы Суэцкого канала. Что в свою очередь сняло с сырьевого рынка давление спекулянтов играющих на повышение.

NYMEX Light Crude Oil: 85,58 (-1,33%)

NYMEX Light Crude Oil: 85,58 (-1,33%)

Сегодня утром фьючерсы на нефть: +0,20%

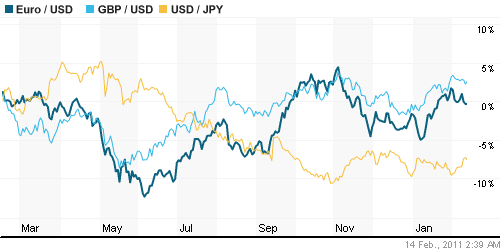

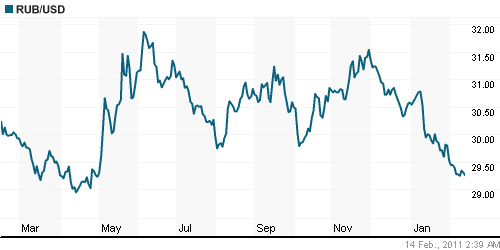

FOREX и валютный рынок:

• (Рейтер) – Рубль укрепился к бивалютной корзине благодаря продажам валюты крупными игроками.

• При этом покупателем валюты является ЦБ РФ. Других игроков скупающих валюту, на рынке практически нет.

Ликвидность:

• Ситуация спокойная.

MosPrime Rate (over night): 2.86% (+0,03 пт.)

Российская макроэкономика:

• (Рейтер) – РФ столкнется с непомерной долговой нагрузкой из-за социальных расходов бюджета и может потерять инвестиционный рейтинг к 2035 году, если правительство не проведет реформы, способные повлиять на демографическую ситуацию в стране, показало исследование рейтингового агентства S&P. Согласно модели S&P численность населения сократится к 2050 году до 116 со 140 миллионов человек. Старение населения РФ приведет к росту спроса на государственные услуги здравоохранения, таким образом, расходы бюджета на пенсии и здравоохранение к 2050 году в РФ вырастут до 25,5 с 13 процентов от ВВП в 2010 году. Рейтинг РФ сейчас находится в инвестиционной категории – на уровне ВВВ. Если РФ не проведет структурные реформы, кредитный рейтинг РФ может попасть в неинвестиционный класс (ВВ, В, ССС, СС и С), считает S&P.

• (Рейтер) – Российская инфляция в 2011 году станет еще более зависимой от продуктов питания, что усложнит властям задачу подавления роста потребительских цен с помощью средств денежно-кредитной политики, считают экономисты. Росстат пересмотрел базу для расчета инфляции в 2011 году после исследования расходов населения, в результате доля продовольственных товаров увеличилась до 38,5 процента с 37,97 процента в 2010 году.

Новости:

• (Рейтер) – Правительство РФ продало 10% банка ВТБ, получило за этот пакет 95,7 миллиарда рублей. В ходе которой спрос вдвое превысил предложение. Цена размещения составила $6,25 за расписку, состоящую из 2.000 акций, или 9,1468 копеек за акцию, сообщил ВТБ в понедельник.

Внутренний новостной фон оценивается нейтральным.

Сильные и слабые бумаги:

Сильные: ГМК Норильский Никель

Слабые:

Экономический календарь (время мск.):

• 13:00 Еврозона Industrial Production – Промышленное производство за декабрь

• В США сегодня нет значимой макростатистики.

Настроения на рынке:

• Неустойчивые.

• В основном наблюдаются спекулятивные мотивы в игре. Средне и долгосрочные инвесторы, в основном проявляют осторожность.

Технически (тренды):

• Краткосрочно: Неочевидные, смешанные сигналы.

• Среднесрочно: Боковик. Рынок в зоне сопротивления. И в тоже время еще на уровне поддержки по годовому тренду.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам: Вне рынка.

• Среднесрочно (горизонт 3 месяца): Вне рынка.

• С инвестиционными целями: Аккумулировать наличные для покупок на уровнях порядка 1500 и ниже по индексу ММВБ.

Комментариев: 11

на “Финансовые рынки: утренний обзор.”

Подписка на комментарии к этому посту по Atom/RSS.

А по мне так все очевидно – вверх на обновление хаев

Бутыль,

Настолько очевидно, что ты взял все свои средства и уже по уши в лонгах по индексу? :)

ес! повезло.

фиксанулся шорт бакса на 29250

:)

В Сбере отскок к шее на 103 свершился!

Аккуратный шорт.

82 рубля было бы шикарно) но…

Андрей, поуши никогда не бываю. А вообще да, в лонгах и только что увеличил позу.

не забудьте послать Валентинку :)

http://static.diary.ru/userdir/2/3/7/0/237011/64926312.jpg

Я хоть и в кэше, как осветует автор,

но настроение какое-то медвежье,

покупать не тянет почему-то…

Федеральная служба по надзору в сфере природопользования предложила генерирующей компании «Русгидро» добровольно возместить ущерб Енисею от разлива машинного масла в результате аварии на Саяно-Шушенской ГЭС… на сумму 469,468 млн руб.

http://www.vedomosti.ru/companies/news/1210541/rusgidro_predlozhili_dobrovolno_vozmestit_uscherb_ot_avarii

Кто-нить играет в ОГК-1?

Как же быки бывают упорны … даже когда исход Volapie предрешен.

Господа, счет пошел на дни.

Админовские 1500 – это оптимистичный вариант развития событий.

Всем удачи!