RSS статьи

RSS статьиДоброе утро!

Ожидание:

• К всеобщей радости, конфликт в на Корейском полуострове не получил развития. Обе стороны заявили, что не намерены поддаваться на провокации.

• Из США получена порция хороших новостей по высокотехнологическому сектору.

• Текущая неделя будет укороченной в США и Старом свете, и это ограничит активность спекулянтов и инвесторов на рынке.

• Таким образом, на утро мы имеем оптимистичный настрой, и, по текущему фону, следует ожидать внутридневной торговый коридор по индексам РТС и ММВБ [+0,5 … +1,0%] к уровням вчерашнего закрытия.

Далее вашему вниманию утренний обзор финансовых рынков:

Америка:

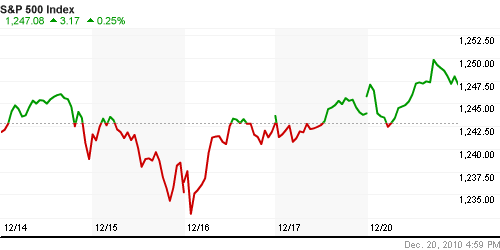

• В течение дня число снизившихся и число выросших акций разделилось 50/50. Результатом стал нейтральный результат по индесам.

• После закрытия торгов существенно лучше ожиданий опубликовала квартальный отчет Adobe Systems. Прибыль компании составила $269 млн., против убытков $32 млн. годом ранее. Так же электронный аукцион eBay сообщил о приобретении крупнейшего электронного магазина Германии brands4friends.com за, примерно, $200 млн.

• Эти две новости подняли котировки всего рынка на пост-/пре- маркете.

DOW: -0,12%

DOW: -0,12%

S&P500: +0,25%

S&P500: +0,25%

NASDAQ: 0,00%

NASDAQ: 0,00%

Pre-Market: +0,40%

Европа:

• Европейский Центробанк выразил серьезное беспокойство условиями, на которых Ирландия получает от Евросоюза и МВФ 85 млрд. евро финансовой помощи. ЕЦБ считает, что спасение Ирландии может органичить возможности банка помогать другим странам еврозоны.

• Организация по экономическому сотрудничеству и развитию считает, что в будущем году Испании угрожает новый бюджетный кризис. Мадрид пошел на резкое снижение госрасходов, чтобы к концу 2011 сократить дефицит бюджета с нынешних почти 12% % ВВП до 6% ВВП. Но ОЭСР в своем докладе предупредила, дефицит вырастет, особенно если рост экономики не дотянет до запланированных правительством 1,3%.

• Из-за аномальных снегопадов в Европе и Великобритании, много ритейлеров не смогут выполнить доставку товаров покупателям, а так же пополнить складские запасы. Что негативно отразится на финансовых показателях розничного сектора, да еще и в период самых активных покупок – в период Рождества. Котировки ритейлеров на бирже снижались.

• Однако, на фоне этого же природного катаклизма, дорожали акции коммунальных компаний.

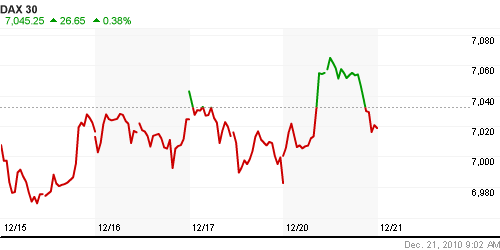

DAX: +0,52%

FTSE 100: +0,38%

Развивающиеся рынки:

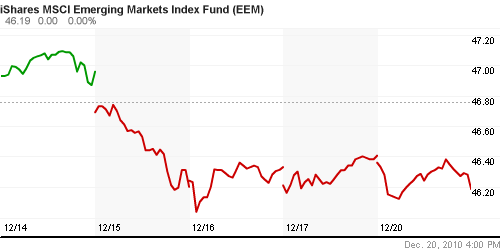

• Вчера мы наблюдали умеренную коррекцию на локальных рынках, и нейтральную оценку развивающихся рынков в секторе ETF фондов.

BRIC: -0,55%

MSCI EM: -0,40%

MSCI EM Eastern Europe: -0,68%

MSCI EM Latin America: -0,52%

iShares MSCI Emerging Markets Index (EEM): -0,47%

Templeton Russia and East European Fund Inc. (TRF): +0,31%

Market Vectors Russia SBI (RSX): -0,30%

Азиатские рынки:

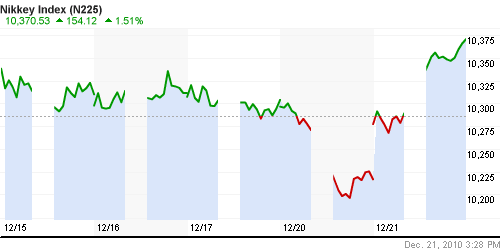

• Рынки Азии сегодня продемонстрировали оптимизм и обновили многомесячные максимумы, после того, как китайский вице-премьер заявил, что Китай поддержит усилия Евросоюза в вопросах урегулирования долгового кризиса в зоне Евро, и достижения стабильности на финансовых рынках.

• Оптимизма инвесторам добавило и то, что в Корее обошлось без эскалации конфликта.

• При этом спекулянтами была проигнорирована негативная для экспортеров тенденция на валютном рынке, и ряд негативных новостей.

• Банк Японии сегодня сохранил учетную ставку без изменений, но предупредил об ослаблении промышленного производства и ухудшении деловых настроений.

• Японская корпорация Sony признала, что может не суметь продать в текущем финансовом году запланированные 25 млн. телевизоров ЖК-экраном. По словам вице-президента Sony, третий в мире производитель телевизоров ждал 60-процентного роста продаж ЖК-панелей, но недооценил конкуренцию.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +1,51%

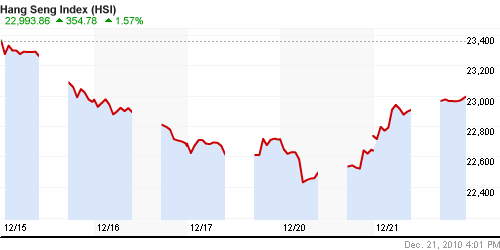

Hang Seng Index (Hong Kong): +1,39%

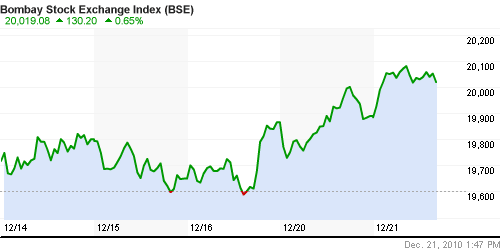

BSE SENSEX (India): +0,75%

АДР (на торгах в США):

АДР в боковике.

MTL – Mechel OAO Mechel OAO American: +0,53%

MBT – Mobile TeleSystems Common Stock: -1.00%

LUKOY.PK LUKOIL CO SPONS ADR: -1.32%

OGZPY.PK OAO GAZPROM ADR: +0.43%

NILSY.PK JSC MMC NORILSK ADR: -0.48%

Нефть, сырьевые товары, драгоценные металлы:

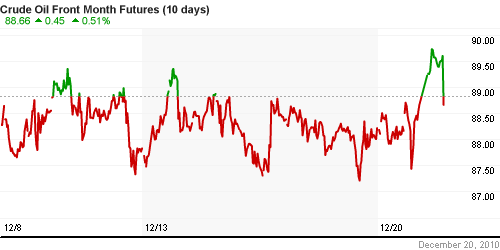

• (Рейтер) – Нефть стабильна во вторник благодаря похолоданию в США и Европе, сезонному спросу на бензин и ожидаемому сокращению запасов в США.

• Происходит рост по всему сектору сырьевых товаров на фоне новой волны снижения курса доллара.

NYMEX Light Crude Oil: 89,37 (+0,87%)

Сегодня утром фьючерсы на нефть: +0,20

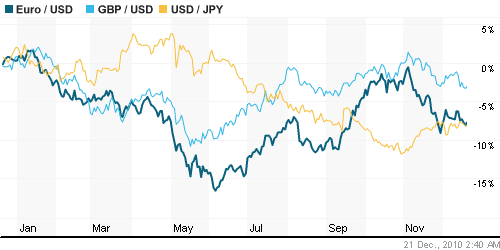

FOREX и валютный рынок:

• Рост волатильности по Евро и Доллару.

• Рубль стабилен.

Ликвидность:

• Остатки на корсчетах коммерческих банков не изменились за день, и остаются высокими.

• Ставка на рынке МБК стабильна.

MosPrime Rate (over night): 2.93% (+0,06 пт.)

Экономический календарь (время мск.):

• 10:00 Германия Gfk Consumer Confidence – Индикатор потребительского доверия Gfk

• 12:30 Великобритания Public sector net debt – Чистая задолженность гос. сектора.

• 15:45 США ICSC/Goldman Sachs Weekly Store Sales – Индекс продаж в розничных сетях ICSC/Goldman Sachs за предыдущую неделю.

• 16:55 США Redbook Store Sales – Объем розничных продаж в крупных супермаркетах по данным агентства Redbook на конец предыдущей недели

Наиболее важные новости:

Внутренний новостной фон оценивается нейтральным.

Сильные и слабые бумаги:

Сильные: Мосэнерго, ГМК.

Слабые:

Настроения на рынке:

• Активность на бирже затухает.

Технически (тренды):

• Краткосрочно: Боковое движение на уровнях годовых максимумов.

• Среднесрочно: Сигналы о перекупленнсти. Графики в зоне сопротивления. Сформировались разворотные к коррекции паттерны.

• Долгосрочно: Консолидация.

Рекомендации:

• Дейтрейдерам: вне рынка.

• Среднесрочно: Захеджировать/сократить/зафиксировать среднесрочные позиции.

• С инвестиционными целями: Захеджировать/сократить долгосрочные инвестиционные портфели.

Комментариев: 9

на “Аналитический обзор рынка акций”

Подписка на комментарии к этому посту по Atom/RSS.

Кто в курсе , когда будет следующее включение акций в индекс MSCI Russia ?

Они вроде раз в полгода – ноябрь и май. Точно не чаще раз в квартал.

Спасибо Роб !

Изобретена конторой Чубайса “инновационная гирлянда” !!! Так вот для чего такие деньги вбуханы , вот ты какой “северный олень” – ИДИОТИЗМ НЕПОДДЕЛЬНЫЙ !!! Об это сейчас по новостям на полном серьезе сообщал управ.делами президента … УЖОС ((( Слов нет ….

всё движуха уже закончилась в этом году…

Ты прав , друг Онегин ! Пора в лонг по спиртному вставать :)))

Fitch улучшило прогноз роста экономик БРИК, ухудшило – России

Ded Pikhto =)

Ded Pikhto +100 . Шампусиком заполируем свои удачи и поражения!!!