RSS статьи

RSS статьиМне за державу обидно.

(Верещагин. х/ф “Белое солнце пустыни”)

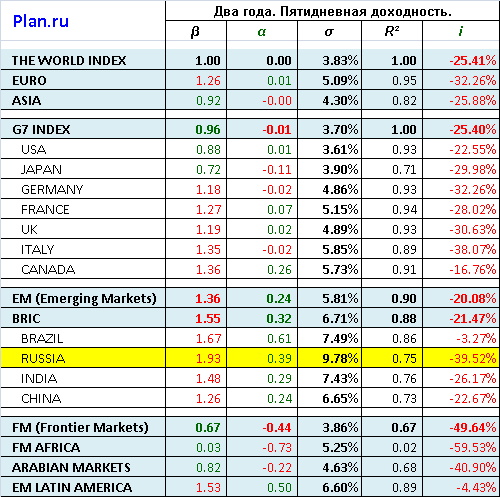

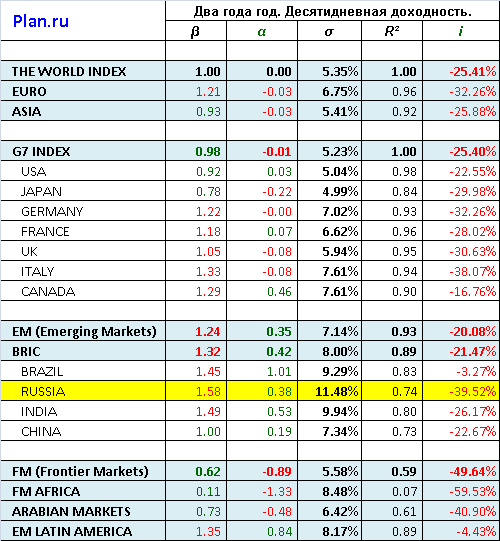

(new) По просьбе трудящихся добавлена еще одна таблица: “Два года. Десятидневная доходность”.

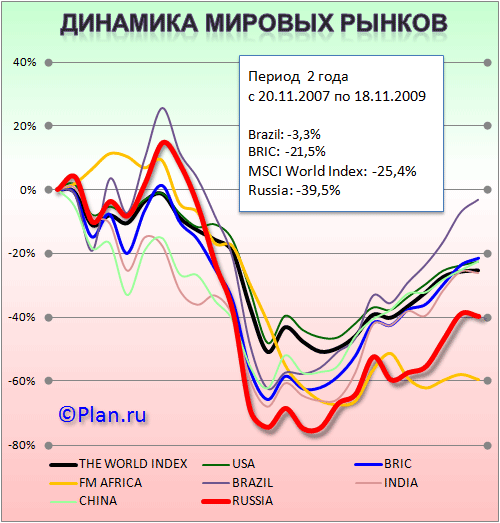

Прошло два года с момента начала развития кризиса на мировых фондовых рынках, и год с его кульминации. Настало время в очередной раз оценить российский рынок акций. Что он из себя представляет, в сравнении с мировыми биржевыми площадками?

Подобный анализ уже проводился ровно год назад. Познавательно оценить произошедшие изменения. Изменения, к сожалению, к худшему. (См. http://www.plan.ru/?p=1641)

Российский фондовый рынок теперь лидирует в трех номинациях.

Риски.

Первое, что бросается в глаза, это резко возросшие риски по российскому рынку. Коэффициент Бета индекса MSCI Russia к индексу MSCI World Index вырос до 1,93, а к американскому индексу до беспрецедентных 2,18 (!). Более рискованного фондового рынка, чем российский, нет. По-простому говоря – риск инвестиций в Россию ровно в два раза выше, чем в среднем в мире.

Размер потерь.

Российский рынок понес в кризис самые большие потери, утратив более чем 80% капитализации в сентябре 2008 года. Восстановление этого года хоть и составило 116%, но не ликвидировало отставание от мировых площадок на двухлетнем промежутке.

Быстрее всех оправились от кризиса латиноамериканские индексы во главе с Бразилией, где на текущую дату двухлетние потери составили менее 5%.

Есть, правда, площадки которые сейчас хуже нашей, это африканские форонтер-рынки. Их потери сейчас 60%, но и они и упали в максимуме на 10% меньше нашего, просто еще не пришло их время.

Волатильность.

Здесь Россия опять на первом месте. Стандартное отклонение (Сигма) по пятидневному таймфрейму составило 9,78%, то есть сходить за неделю на +/- 10% это для нас уже норма. Среднее отклонение в неделю для развитых рынков составляет не более 4%. Волатильности, в этом контексте, можно дать синоним – непредсказуемость. Российские акции самые непредсказуемые.

Выводы.

Коэффициент бета на уровне 2 и недельная волатильность в 10% дают объективную оценку рисков, которые присутствуют на российской площадке. До тех пор пока эти показатели не снизятся до адекватных параметров (в полтора–два раза) рассчитывать, на сколько-нибудь серьезные портфельные инвестиции нерезидентов в наши акции наивно.

Для краткосрочных спекулянтов и позиционных трейдеров, эти коэффициенты дают возможность оценить, насколько неравномерными и непредсказуемы будут результаты. Объективно, это говорит о том, что размер маржинальных позиций сегодня должен быть вдвое ниже, чем до кризиса.

Состояние российского фонового рынка ни по рискам, ни по другим инфраструктурным характеристикам даже близко не соответствует размеру национальной экономики. Россия занимает в мире 7-8 место по размеру ВВП, а фондовый рынок у нас хуже, чем в Африке. За державу обидно.

Таблица:

Фундаментальные коэффициенты мировых рынков акций.

Расчет коэффициентов произведен по индексам MSCI Barra.

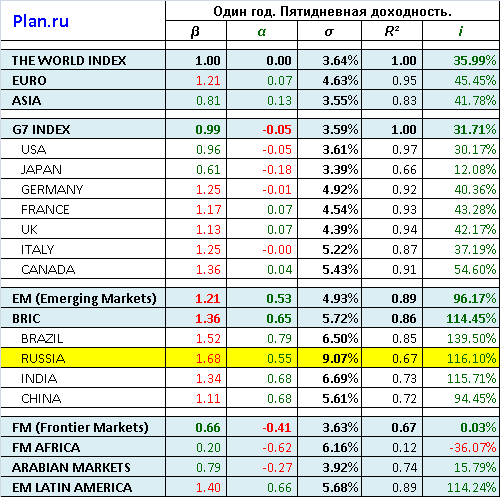

Годовые значения рассчитаны за период: 20.11.2008 – 18.11.2009.

Двухлетние значения рассчитаны за период: 20.11.2007 – 18.11.209.

Справочник:

“Бета”-коэффициент – мера риска инвестиций. При бете >1 риск инвестиций выше, чем в среднем по рынку, а при бете < 1 – ниже.

“Альфа”-коэффициент – характеризует соотношение темпов роста рынка и темпов роста конкретного инструмента. Если “альфа” какого-либо инструмента положительна, то это означает, что темпы ее роста выше, чем в среднем по рынку, то есть можно говорить о ее “недооцененности” рынком в настоящий момент.

Стандартное отклонение (Сигма) – мера разброса или вариабельности (изменчивости) данных. Измеряет волатильность рынка. Характеризует размер колебаний цены относительно среднего значения.

Коэффициент “R2” или коэффициент детерминации – характеризует долю риска вклада в данный инструмент, вносимую неопределенностью рынка в целом. Чем ближе к нулю, тем более независимым является поведение инструмента по отношении к общей тенденции рынка. В случае, когда в качестве индекса выбран произвольный инструмент или портфель пользователя: Коэффициент “R2” характеризует тесноту связи между инструментом и индексом. Чем ближе это значение к 1, тем сильнее связь.

Коэффициентом “i” обозначена абсолютная доходность рынка за расчетный период.

Emerging markets – рынки стран с развивающейся экономикой.

Frontier Market – рынки со значительными препятствиями для инвесторов (ограниченным доступом к рынку, небольшими размерами компаний и низкой ликвидностью)

______________

© Права на этот материал принадлежат сайту Plan.ru.

Любое цитирование без ссылки на сайт http://www.plan.ru запрещено.

Комментариев: 28

на “Российский рынок – победа в трех номинациях!”

Подписка на комментарии к этому посту по Atom/RSS.

Уважаемый Админ, подскажите пожалуйста, почему в прошлый раз вы двухлетние данные считали по 10-дневной доходности, а в этот раз взяли 5-дневную доходность и для 1-го и для 2-х летнего периода?

молодец админ!!!

re: Lex

Чтоб адекватно оценить взаимосвязь. Рынок был высоковолатильный и бстрый. 10 дней очень большой срок для этого периода. имхо.

Админ, как всегда, на высоте !!!!

информация, предоставляемая на сайте Админом, всегда выделяется: конкретностью, точностью и актуальностью!!!

PS: очень обидно…..

Какой еще вывод, кроме – За державу обидно?

Я к тому, что “Россия занимает в мире 7-8 место по размеру ВВП”, может и рынок будет перестраиваться. Каким образом? Станет больше участников? Это серьезный рост или нет? Ну так, на перспективу до 5 лет. Может есть какие соображения?

Ну я де говоррил – “Верхняя Вольта”.

А на меня обижались …

Пока наши крупнейшие компании будут регистрироваться на Каймановых островах, а айпио проводить в Гонконге или еще каком Тимбукту, всё так и останется.

А останется всё именно так, увы, еще на довольно долгий срок. Т.е. даже не 3 года, и может даже не 5.

Вопрос к графикам – временные шкалы отсутствуют, но даже на глазок – у пиндосов лой был в марте, у нас уже пошел рост, однако на картинке ситуация нарисована с точностью наоборот. может и цифры посчитаны так же??

пс. в прошлый раз помню превозносилась африка как совершенно недоинвестированная тема с гиганским потенциалом, на этот раз что то молчание.

пс. а волатильность это ж хорошо, это, волчара показывает что куча спекулей вроде тебя и хрен инвесторов. ну и отлично – больше волатильность – больше профит ;)

ку: roger

Ну Вы сами тогда начертите и посчитайте, и нам потом не забудьте показать, как правильно.

А то “на глазок” – слабый аргумент.

Чтоб адекватно оценить взаимосвязь. Рынок был высоковолатильный и бстрый. 10 дней очень большой срок для этого периода. имхо.

понимаю.

все же 10 стоило оставить.

имхо

Винс-браво..очень хорошую работу тут выложил…попробуй ее в соответсвующие журналы тиснуть

Я бы сказал поражение в 3-х номинациях. Да, чтобы зарабатывать с такой бетой надо, что называется, “жопой чуять”. Битва экстрасенсов а не спекуляции:)

Если 10-дневная доходность так актуальна, выложу еще и ее сегодня, чуть по позже.

алман.. жопочуяние тож нужно..

но еще просто не нада быть жадным-получил-фиксанись..

и главное не нада работать в обе стороны..если нет уверенности на 90%..

я вот напрмиер с августа навереное ниразу не лонговал (ну может 1-2 раза максимум)

и сижу довольный..как слон..хотя по итогам (с августа)индекс вырос..а вот еслибы я крутился в обес тороны-уверен-счат просрал бы..имхо конкретное!

на опене скоре всего закрою 40% шортов

Мне за державу обидно. – ЭТО слова Верещагина, а не Сухова. :-)))

Актуально, выкладывайте !

Наша сила в волатильности. Плюньте на футбол, торгуйте на волатильном рынке!

Провал прошлого года возник не на пустом месте, с плечами сидели олигархи и пр. “клещи”… – Если бы не КИТ.. не Дерибас, не… (много их, начиная от супруги МЭРА!) Да, ни один банк не разорился! рынок целиком лег.

Коррекция “20…30…40 проц” будет после достижения прошлогодних максимумов. Коррекцией снижение до 5 проц. не посчитал :))

Если 10-дневная доходность так актуальна, выложу еще и ее сегодня, чуть по позже.

для сравнения поудобней.

а альфа та же)

хоть доха чуть выше)

спс)

Сейчас бразильские акции находятся на 10% ниже своего исторического пика, российские на 30%.

Petrobras сейчас торгуется с мультипликатором p/e≈13 по ожидаемой прибыли 2010 года. У Газпрома и ЛУКОЙЛа этот показатель около 6-7, они сравнительно дешевле в 1.8 раза (!).

Это о фундаментальной переоценённости Админом Российских акций.

Коррекции до середины декабря или даже до нового года не будет. Не дадут.

re: LunaTic

Во-первых.

Показатель P/E не является репрезентативным, так как не учитывает обязательства и не учитывает наличные.

Во-вторых.

По показателю P/E нельзя прямо сравнивать компании из разных юрисдикций, имеющих различные нормативы учета и налогообложения.

Поэтому P/E лучше сами не смотрите и не используйте в качестве аргумента для принятия решений инвестиций.

В-третьих.

Показатели P/E по ЛУКОЙЛу (LUKOY) и PETROLEO BRASILEIRO (PBR) на текущий момент 9,93 и 13,07 соответственно, при этом PBR имеет в полтора/два раза лучшие другие фундаментальные показатели:

Операционная прибыль PBR составляет 21.2% против 16,4% у LUKOY, и более того, ее прирост 25,65% против 19,83%.

Петробрасс существенно выигрывает у ЛУКОЙЛа по эффективности по всем параметрам ROE, ROA, ROC.

Помножьте все на становой риск (можно ориентироваться как раз на Волатильность, см. таблицы выше)

Вот и получим справедливый дисконт Лукойла к Петробрасу по P/E, минимум в 25%.

И.М.Х.О. :)

P.S.

Учите матчасть:

http://data.cnbc.com/quotes/LUKOY/tab/5.3

http://data.cnbc.com/quotes/PBR/tab/5.3

Далее по ссылкам выше выберите раздел “Key Measures” – эта ссылка мелким шрифтом и серым цветом находится во фрейме по тиккеру.

Так админ, все же – как получился по пиндосам лой в ноябре, а не в марте то?? а по нам – наоборот. что считалось то?

re: Administrator

Согласен,что есть множество других показателей и с рисками согласен, но дело в том, что я продаю раз в год, а то и в два-три. И сейчас думаю, что рынок не переоценён фундаментально. Восстановление идёт достаточно быстро, однако не так как в других странах. Думаю, что виной тому наше правительство с их репрессивными мерами по борьбе с утечкой капитала (зато инфляцию, видимо случайно, побороли). На данном этапе идёт приток капитала на рынок и это главный аргумент в пользу роста. Однако, коррекцию жду в период со второй половины декабря по начало февраля, и есть подозрение, что перед её началом должен быть очень мощный вынос на верх, особенно во втором эшелоне, т.е. сейчас продавать рано (могу конечно же ошибаться). Продолжительность и глубину данной коррекции предсказать очень трудно, (вероятно, не более 30%) но я и не стараюсь. Решения принимаю в основном интуитивно. Например, покупал с октября по март, а продал только сбербанк на 30% ниже текущих цен (+300%), т.к. считаю его рост не нормальным, переложился в телекомы. А матчасть мне не интересна, как и тех анализ, я в своё время активно всей этой мутатой увлёкся и ничего хорошего из этого не вышло – и время потерял и деньги.

Коррекция как таковая неизбежна, это я как и все также понимаю. Ровно как неизбежен и рост, но рост более неизбежен, чем падение, тем более с горизотом более года. :)

Спасибо…

re: roger

Чего ты докапался со своими лоями? :)

Графики построены по месячныем точкам, на 20-е число каждого месяца.

Твой лой не попал на 20-е число вот и все.

Может быть не двойная вершина, а голова и плечи…

Administrator,

Может тогда вместо 20-х чисел имеет смысл строить графики по скользящим средним?

Такс, с графиками понятно, хотя и странный вариант выбора – обычно берется средняя.

Ладно, но после опубликования десятидневной доходности сразу можно отбросить пару выводов, ибо видно, что наша бета не сильно изменилась по сравнению с прошлым годом (1.58 против 1.55), да и от бразов и индии на самом деле не сильно отличается (1.58 против 1.45 и 1.49).

пс. Так что как говорится – цифры можно притянуть как угодно – пересчитать например на 5-ти дневную доходность и сранить ее с 10-ти дневной, и так далее..

Присоединяюсь к roger и также считаю что выводы притянуты за уши. А Beta у России все же меньше 2-х. И нельзя сравнивать мух с котлетами, считая сначала бету по 5 дневной доходности, а потом по 10 дневной и сравнивать результаты. Не годится такое исследование.