RSS статьи

RSS статьиАмерика:

• Индекс Nasdaq вчера обновил 11-месячный максимум.

Основные новости, которые отыгрывал рынок:

• Kraft Foods потерял около 6% капитализации, после того, как европейский кондитерский концерн Cadbury отказался от его оферты. Cadbury же этим отказом “набил себе цену” в прямом смысле – торги по его акциям открылись гэпом +38% и сохранили эти уровни до конца торговой сессии.

• Акции General Electric стали главным вчерашним ориентиром, после того как JPMorgan повысил по ним прогноз до “overweight” с “neutral.”

• В центре внимания высокотехнологического сектора оказалась небольшая фармацевтическая компания Opexa Therapeutics, котировки которой выросли на 269,93% за день после того, как компания сообщила промежуточные результаты по разрабатываемому ею препарату против склероза: 83% пациентов которые принимали ее препарат не имели рецидивов в течение года после этого.

• Так же на рынок оказал позитивное влияние рост цен на энергоресурсы и металлы всех групп, на чем росли котировки копаний добывающего сектора.

DJIA: +0,59%

DJIA: +0,59%

S&P500: +0,88%

NASDAQ: +0,94%

Pre-Market: -0,40%

Pre-Market: -0,40%

Европа:

• Европейские фондовые рынки показали прирост на фоне роста цен на сырьевые товары (металлы, нефть), а так же на возобновлении бизнес-активности по слиянию/поглощению.

• Акции Deutsche Telekom и France Telecom выросли примерно по 2%, после того как стало известно о том, что они ведут переговоры о присоединении Британского оператора мобильной связи выделяемого из BT.

DAX: +0,33%

FTSE: +0,29%

Развивающиеся рынки:

• Индикаторы развивающихся рынков показали адекватный (с учетом бета коэффициента) прирост.

BRIC: +2,33%

MSCI EM: +1,83%

MSCI EM Eastern Europe: +3,80%

MSCI EM Latin America: +2,94%

iShares MSCI Emerging Markets Index (EEM): +2,06%

Templeton Russia and East European Fund Inc. (TRF): +5,64%

Market Vectors Russia SBI (RSX): +5,80%

Азиатские рынки: MSCI Asia Pacific Index

• Азиатские рынки сегодня умеренно корректируются, после того, как индекс MSCI Asia Pacific обновил вчера годовой максимум.

Основные новости в Азии:

• Крупнейший китайский интернет-проект Alibaba.com потерял 5,1% капитализации после того, как председатель совета директоров продал принадлежащий лично ему пакет акций компании на $35 миллионов.

• Акции Mitsubishi UFJ Financial Group снизились на 2.8% после того, как аналитики JPMorgan Chase & Co. понизили прогноз по компании.

• Снижаются котировки целого ряда крупных компаний – операторов компьютерного рынка.

• Относительно устойчивы котировки добывающих компаний.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,97%

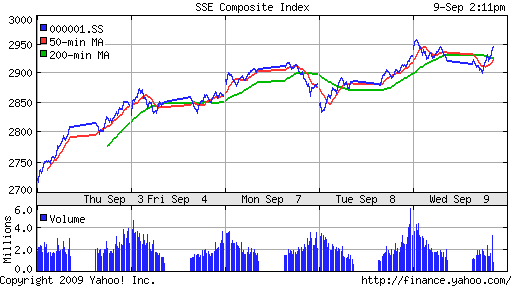

SSE Composite Index (China): -0,12% ( SSE100: +0,57%)

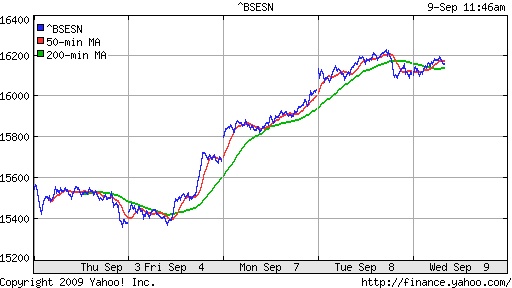

BSE SENSEX (India): +0,29%

АДР:

Российские АДР продемонстрировали ровный прирост порядка 4% за сессию.

АДР Газпрома: +4,43%

АДР Лукойла: +4,33%.

Нефть:

• Россия заняла первое место в мире по экспорту нефти. Впервые с момента распада СССР она обогнала Саудовскую Аравию по объему поставок “черного золота”. По оценкам Международного энергетического агентства, во втором квартале Россия экспортировала 7,4 млн. баррелей в сутки, тогда как Саудовская Аравия сократила суточные поставки с 7,39 до 7 млн. баррелей. Эль-Рияд снижает добычу и экспорт в рамках решений ОПЕК, самым влиятельным участником которой является Саудовская Аравия.

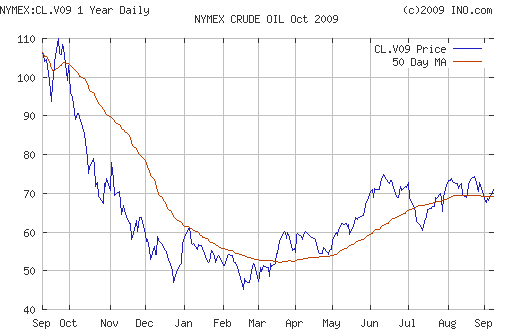

• Нефтяные котировки существенно выросли, вновь на уровни выше $70, на фоне коррекции по доллару. И снижению мировой добычи.

NYMEX Crude Oil: 71,10 $/BBL (+4,33%)

Сегодня утром фьючерсы на нефть: +0,40%

FOREX и валютный рынок:

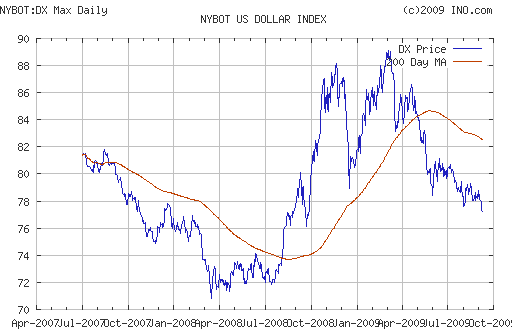

• Доллар существенно подешевел вчера, чем вывел всю финансовую систему из равновесия, в котором она находилась около месяца.

• Усиливаются разговоры о девальвации доллара, и создании глобальной мировой расчетной валюты.

Ликвидность:

• Остатки рублевых средств на корсчетах коммерческих банков на высоких уровнях.

• Ставки овернайт демонстрируют волатильность.

MosPrime Rate: 8,21% (+0,83 пт. )

Наиболее важные для рынка новости:

Новостной фон оценивается как нейтральный.

Новостной фон оценивается как нейтральный.

Экономический календарь:

• 10:00 Германия Нarmonised consumer price index (HICP) – Гармонизированный индекс потребительских цен.

• 10:00 Япония Machinery orders – Заказы на продукцию машиностроения.

• 12:30 Великобритания Trade in goods – Торговый баланс,млрд.

• 22:00 США Beige book – Бежевая книга

Рынок:

• Российский рынок вышел вчера из анабиоза, в котором пробыл ровно месяц.

Технически:

• Технические сигналы по индексам ММВБ и РТС изменились на растущие, в среднесрочной перспективе.

Ожидание:

• Сигналы с внешних рынков на начало дня – нейтральные.

• Среда – традиционно сложный день для торговли, так как чаще всего в среду наблюдаются контртрендовые движения.

• Внутридневной тренд не очевиден. Вероятна как консолидация, так и коррекция.

Рекомендации:

• Дейтрейдерам: Вне рынка.

• Среднесрочно: Удерживать позиции в бумагах первого эшелона с целью-ориентиром 1400 пунктов по индексу ММВБ.

• С инвестиционными целями: Удерживать долгосрочные инвестиционные портфели.

Комментариев: 7

на “Утренний обзор финансовых рынков”

Подписка на комментарии к этому посту по Atom/RSS.

админ, а у вас есть статистика по контртрендовости среды?

Есть.

См. здесь: http://www.plan.ru/?p=1620

гидра тухляк последнее время….катится вниз….и даже ясно почему: нависла очередная возможность доп. эмиссии – что не может не удручать :(

вообще рынок опять тянут одним сбером….очередное “подтягивание”…..в прошлый заход на 1200 – когда уже по индексам пошли вниз, остальные начали только подтягиваться- в этот раз может быть аналогичная ситуация….. так что на отметке 70-75 сбер сбрасывать….

смотрим недельный график гидры !!! на грани ходим….либо надо выше где-то отсель либо …лучше не надо….

Приближается 30 сентября, дата после которой ВЭБ сможет вкладывать средства пенсионных “молчунов” в расширенный инвестиционный портфель – это около 350 млрд. рублей. Это корпоративные облигации, депозиты идр. То есть ожидается приток ликвидности в системе. Мож отсюда уши роста растут…

Торговал на сужение диапазона между сбером обычным и его префами. 7% от общей примененной суммы за 3 дня, хотя рассчитывал на месяц. Это я удачненько зашел. :)

P.S. Сам не похвастаешься, никто не похвастает. :)