RSS статьи

RSS статьиАмерика:

• Американские акции умеренно скорректировались в пятницу после негативного отчета Университета Мичигана по потребительскому доверию, в противовес позитивным новостям от Dell и Intel.

DJIA: -0,38%

DJIA: -0,38%

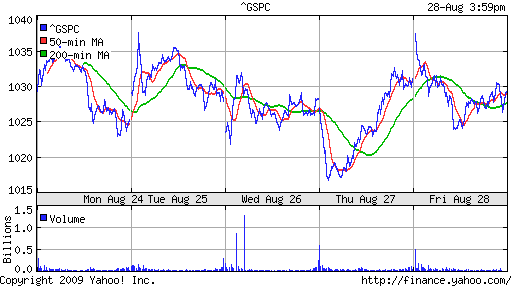

S&P500: -0,20%

NASDAQ: +0,05%

NASDAQ: +0,05%

Pre-Market: -0,5%

Европа:

• Застрельщиком позитивных настроений на европейском рынке стала компания Nokia, акции которой выросли на 3,1% за сессию и на 9,9% за три последних дня, после того как она анонсировала свой первый телефон на операционной системе Linux, для того, чтоб конкурировать с iPhone от Apple.

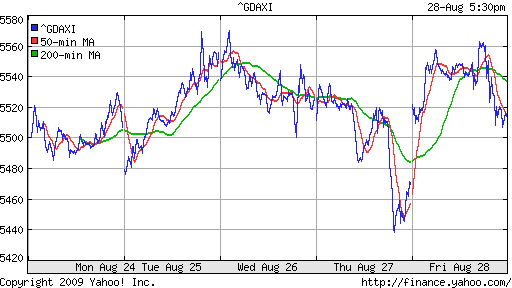

DAX: +0,86%

DAX: +0,86%

FTSE: +0,81%

Развивающиеся рынки:

• Индикаторы развивающихся рынков показывают противоречивые результаты.

• В целом нейтрально.

BRIC: +0,39%

MSCI EM: +0,88%

MSCI EM Eastern Europe: +2,98%

MSCI EM Latin America: +0,54%

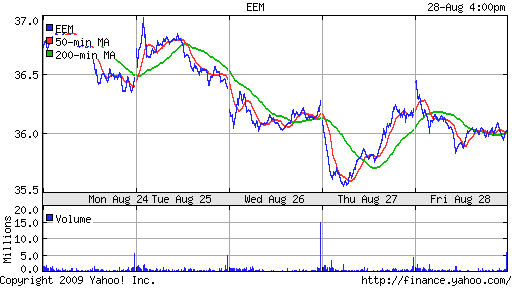

iShares MSCI Emerging Markets Index (EEM): -0,52%

Templeton Russia and East European Fund Inc. (TRF): -1,48%

Market Vectors Russia SBI (RSX): +1,26%

Азиатские рынки:

• В Китае сегодня обвал более чем на 5% до трехмесячного минимума, на фоне резкого изменения инвестиционных ожидании в отношении китайкой экономики.

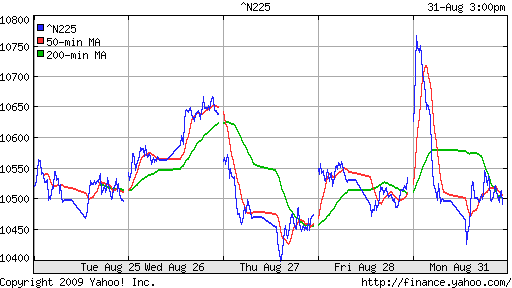

• На японском рынке высокая волатильность после того, как на выборах в парламент победила оппозиционная партия.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -0,21%

SSE Composite Index (China): -5,98% ( SSE100: -6,95%)

BSE SENSEX (India): -1,04%

АДР:

Российские АДР на торгах в США продемонстрировали рост в среднем на 2%.

АДР Газпрома: +1,15%, АДР Лукойла: +1,89%,

Нефть:

• На рынке энергоресурсов консолидация вблизи годовых максимумов.

NYMEX Crude Oil: 72,74 $/BBL (+0,34%)

Сегодня утром фьючерсы на нефть: -0,5%

FOREX и валютный рынок:

• (Рейтер) – Рубль снизился к бивалютной корзине и евро по итогам торгов пятницы на фоне спада дефицита рублевой ликвидности и желания участников рынка захеджировать риски в условиях общей неопределенности на сырьевых и валютных рынках.

Ликвидность:

• (!) Экстремальный прирост остатков рублевых средств на корсчетах коммерческих банков.

• Ставки овернайт немного скорректировались вниз.

• Ситуация на денежном рынке оценивается как позитивная.

MosPrime Rate: 7,50% (-0,13 пт. )

Наиболее важные для рынка новости:

Новостной фон оценивается как нейтральный.

Экономический календарь:

• 13:00 Еврозона Inflation (HICP) – Гармонизированный индекс потребительских цен.

• 16:30 Канада Balance of payments – Сальдо платежного баланса.

• 17:45 США Chicago Purchasing Managers Index (PMI) – Индекс деловой активности менеджеров по снабжению Чикаго

Рынок:

• На рынке, на прошлой неделе, преобладали позитивные настроения.

Технически:

• Индексы ММВБ и РТС находятся в широко проторгованном диапазоне консолидации, возле верхнего его уровня, находящегося в районе 1100 пунктов по обоим индексам.

Ожидание:

• Сигналы к началу торгов смешанные, с негативным балансом.

• Однако, очень настораживает и “путает все карты” резкий рост остатков на корсчетах.

• Вероятна негативное открытие и дальнейшая консолидация.

Рекомендации:

• Дейтрейдерам: Вне рынка.

• Среднесрочно: Удерживать позиции в бумагах первого эшелона с целью-ориентиром 1400 пунктов по индексу ММВБ.

• С инвестиционными целями: Удерживать долгосрочные инвестиционные портфели.

Комментариев: 2

на “Утренний обзор финансовых рынков”

Подписка на комментарии к этому посту по Atom/RSS.

Резкий рост остатков на корсчетах,наверно из-за налоговых выплат,последний день месяца.

А я думаю, что просто банки ликвидность накапливают, чтобы валюты купать, если срочно понадобится. В пятницу от денег ЦБ отказались под низкую ставку. Откуда денежки? Не с рынка ли фондового?