RSS статьи

RSS статьиАмерика:

• Вчера сессия прошла в “боковике” после неоднозначных статотчетов с рынка труда.

• Хотя безработица выросла до максимального за 26 лет уровня в 9,6%, обращений за пособиями по безработице за июль оказалось меньше чем ожидалось.

• Конгресс США выделил дополнительные $2 млрд. на программу стимулирования продаж автомобилей “Cash for clunkers”.

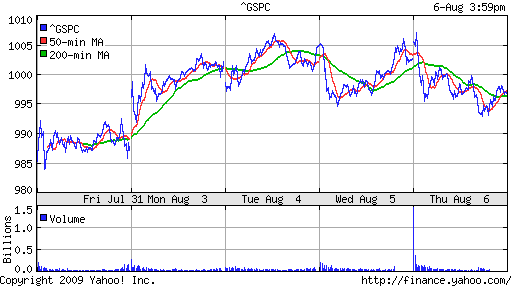

DJIA: -0,27%

DJIA: -0,27%

S&P500: -0,56%

NASDAQ: -1,00%

Pre-Market: -0,10

Европа:

• (Eurunews) – С апреля по июнь второй по величине банк Германии Commerzbank понес чистый убыток на сумму в 746 млн. евро. Это меньше прогнозов, но уже четыре квартала подряд.

• Немецкий Дойче Телеком, ведущий телефонный оператор Европы, увеличил прибыль во втором квартале на 32% – это 521 млн. евро. Операторы связи успешно сокращают издержки. Испанская Telefonica, французский France Telecom и британский ВТ – также закончили квартал на подъеме.

• Европейский Центробанк оставил базовые ставки по кредитам для зоны евро на уровне 1% годовых, ставки Банка Англии вдвое ниже (0,5%). Для обоих это – абсолютный исторический минимум. Глава ЕЦБ Жан-Клод Трише: “Последние данные и анализ ситуации дают основания полагать, что экономическая активность в течение года останется слабой, несмотря на то, что темпы спада ощутимо замедлились.”

• В итоге, умеренный рост на европейских биржевых площадках обеспечили вчера в основном бумаги компаний финансового сектора, для которых, после решений Банка Англии и ЕЦБ, не изменились ставки кредитования.

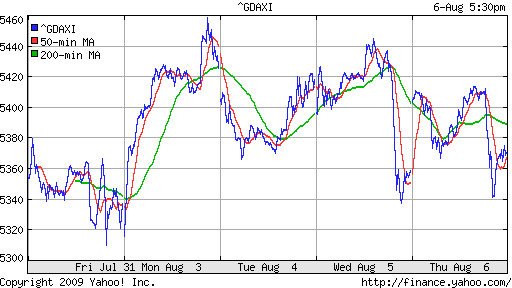

DAX: +0,32%

DAX: +0,32%

FTSE: +0,93%

Развивающиеся рынки:

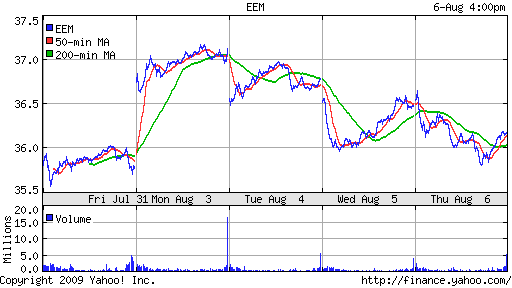

• Индикаторы развивающихся рынков номинированные в национальных валютах – нейтральны. Но из-за укрепления доллара, индикаторы имеющие долларовую базу снизились. В итоге, мы имеем умеренно негативный вектор к сегодняшней сессии.

BRIC: +0,02%

BRIC: +0,02%

MSCI EM: +0,11%

MSCI EM Eastern Europe: +0,29%

MSCI EM Latin America: -0,61%

iShares MSCI Emerging Markets Index (EEM): -0,82%

Templeton Russia and East European Fund Inc. (TRF): -1,47%

Market Vectors Russia SBI (RSX): -1,74%

Азиатские рынки:

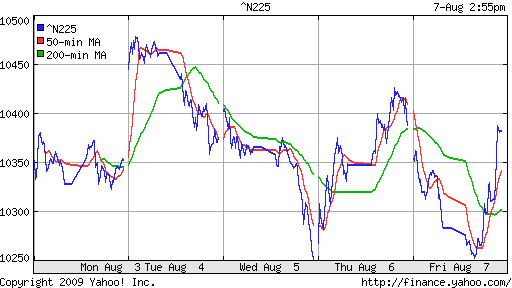

• ЦБ Австралии предупредил о возможном увеличении учетной ставки, на фоне восстановления экономики после рецессии.

• Рынки в Азии сегодня снижаются после выхода негативных отчетов о прибыли от холдинга Konica Minolta и Гонконгского банка DBS Group.

• Второй по величине китайский China Construction Bank на 70% сокращает программу кредитования на ожиданиях роста плохих долгов, сообщил президент банка Жанг Жианджо (Zhang Jianguo).

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -1,60%

SSE Composite Index (China): -1,67% ( SSE100: -2,22%)

BSE SENSEX (India): -0,68%

АДР:

Индикативно значимее АДР Газпрома и Лукойла показали значения 0,00% и -1,56% соответственно. В целом по АДР низкая активность и умеренное снижение.

Нефть:

• Умеренная коррекция на рынке энергоносителей, на фоне негативных тенденций на мировых фондовых площадках.

NYMEX Crude Oil: 71,94 $/BBL (-0,04%)

Сегодня утром фьючерсы на нефть: -0,15%.

FOREX и валютный рынок:

• Европейский ЦБ и Банк Англии не изменили учетные ставки, чем краткосрочно поддержали доллар.

Ликвидность:

• Остатки рублевых средств на корсчетах коммерческих банков снизились.

• Ставки овернайт на вчерашних значениях.

MosPrime Rate: 6,46% (-0,04 пт. )

Наиболее важные для рынка новости:

• Сегодня в Сочи на неделю отправляется премьер Владимир Путин, а в понедельник — на две недели — президент Дмитрий Медведев. Ни тот ни другой отпуска не берут … (Ведомости)

• Новостной фон нейтральный.

Экономический календарь:

• 10:00 Германия Trade balance – Торговый баланс,евро млрд.

• 10:00 Германия Current account – Сальдо платежного баланса,евро млрд.

• 12:30 Великобритания Producer prices index (PPI) – Цены производителей

• 14:00 Германия Industrial production – Промышленное производство.

• 16:30 США Unemployment rate – Уровень безработицы

• 23:00 США Consumer credit – Объем потребительского кредитования

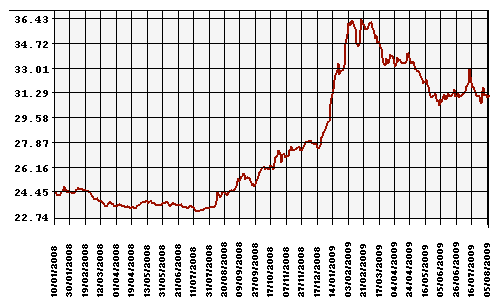

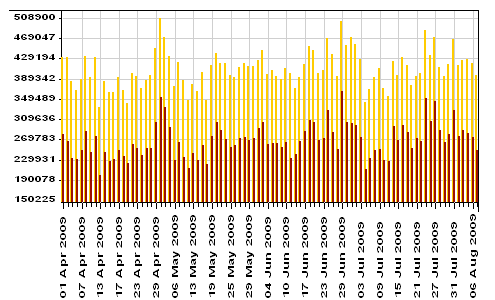

Рынок:

• На рынке заметно снизилась активность, что влечет рост волатильности.

Технически:

• Текущий торговый диапазон 1080-1100 пунктов.

• При негативном развитии ситуации поддержкой будет исторический уровень 1040-1055 пунктов по ММВБ.

Ожидание:

• На утро мы имеем умеренно негативные сигналы с тенденцией к улучшению.

• Вероятно рынок останется в “боковике”.

Рекомендации:

• Дейтрейдерам: Вне рынка.

• Среднесрочно: Удерживать сформированные позиции в бумагах первого эшелона.

• С инвестиционными целями: Удерживать ранее сформированные долгосрочные инвестиционные портфели.

Комментариев: 3

на “Утренний обзор финансовых рынков”

Подписка на комментарии к этому посту по Atom/RSS.

админ молодец, выпуск обзоров ПЕРЕД торгами есть очень хорошо!

И тишина…

onegin, не ты в гидре утром объемы создавал? Перманентно выше Лукойла была…

Яша, нет :)