RSS статьи

RSS статьиАмерика:

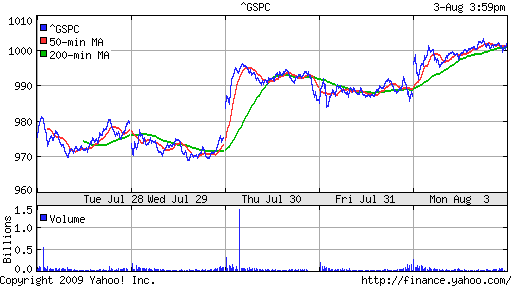

• Американский рынок вчера установил 10-ти месячные максимумы на лучших, чем ожидалось, статотчетах о продажах промышленных товаров и автомобилей.

• Индекс деловой активности (Supply Management’s manufacturing index0 вырос до 48.9 в июле, с 44.8 в июне, это лучше ожидавшихся экономистами 46.5 пунктов. Однако, для роста нужно переломить отметку в 50 пунктов.

• Американская промышленная программа стимулирования продаж Cash for Clunkers (дословно: наличные за драндулеты :) Plan.ru) дала результат. Продажи трех крупнейших автопроизводителей выросли в июле на 2% по сравнению с аналогичным месяцем прошлого года. Программа стимулирования предусматривает дотацию $4,500 тем автовладельцам, которые покупают более экономичный автомобиль взамен старого.

• Помимо этого, все еще в авторитете мнение бывшего главы ФРС США Алана Гринспена, который в интервью на канале ABC заявил, что рецессия подходит к концу.

DJIA: +1,25%

DJIA: +1,25%

S&P500: +1,52%

NASDAQ: +1,53%

Pre-Market: -0,30%

Pre-Market: -0,30%

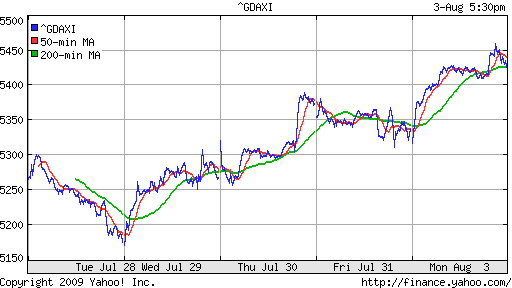

Европа:

• Рост на хороших макроэкономических новостях.

• В первом полугодии крупнейший банк Европы британский HSBC заработал 2 млрд. 300 млн. евро прибыли, а его конкурент Barclays – 3,5 млрд. евро. Оба банка удвоили доходы за счет инвестиционных подразделений.

• В июле продажи новых автомобилей во Франции, выросли на 3,1% по сравнению с тем же периодом прошлого года. Renault увеличил продажи на 18,5%. Его более крупный конкурент PSA Peugeot Citroen зарегистрировал прирост на 11%. Успех объясняется тем, что автоконцерны, стремясь в условиях кризиса распродать складские излишки, снижают цены. Но главное – французское правительство платит премии покупателям новых автомобилей.

DAX: +1,78%

FTSE: +1,61%

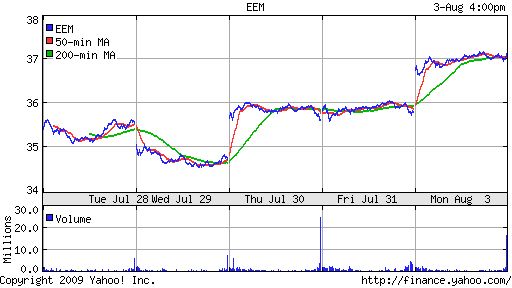

Развивающиеся рынки:

• Индикаторы развивающихся рынков демонстрируют дружный рост.

BRIC: +3,44%

MSCI EM: +2,45%

MSCI EM Eastern Europe: +5,70%

MSCI EM Latin America: +4,09%

iShares MSCI Emerging Markets Index (EEM): +3,75%

Templeton Russia and East European Fund Inc. (TRF): +6,55%

Market Vectors Russia SBI (RSX): +6,35%

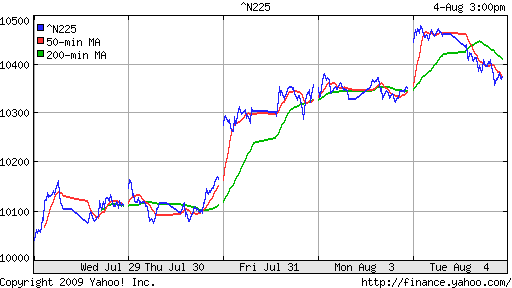

Азиатские рынки:

• Bloomberg растиражировал мнение технического аналитика компании Oppenheimer & Co., который прогнозирует падение китайского рынка более чем на 18% в течение трех будущих месяцев. (см. http://www.bloomberg.com/…) В результате китайский рынок сегодня корректируется.

• В Японии волатильная сессия без тенденций. Негативно восприняты участниками рынка отчеты Yamaha Motor и Suzuki Motor о продажах автомобилей и мотоциклов. Вместе тем показывают прирост акции сырьевых компаний.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): +0,11%

SSE Composite Index (China): -1,07% ( SSE100: -0,65%)

BSE SENSEX (India): -0,37%

АДР:

Газпром и Лукойл показали прирост в АДР на 5,98% и 3,19% соответственно.

Нефть:

• Ключевыми событиями на товарных биржах стали хорошие данные о промпроизводстве в Китае и прогноз Международного энергетического агентства о том, что уже в следующем году мир ощутит нехватку нефти.

• См. статью в Ведомостях: Нефти на всех не хватит…

NYMEX Crude Oil: 71,58 $/BBL (+3,07%)

Сегодня утром фьючерсы на нефть: -1,10%.

FOREX и валютный рынок:

• Доллар за две последних сессии резко сдал свои позиции к Евро и к корзине мировых валют.

Ликвидность:

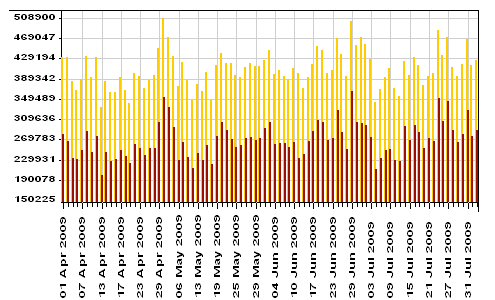

• Остатки рублевых средств на корсчетах коммерческих банков формируют внутригодовой тренд в сторону роста.

• Ставки овернайт продолжают снижаться, демонстрируя увеличение ликвидности на финансовом рынке.

MosPrime Rate: 6,58% (-0,27 пт. )

Наиболее важные для рынка новости:

• Новостной фон нейтральный.

Экономический календарь:

• 12:30 Великобритания Purchasing managers index (construction) (PMI) – Индекс менеджеров по закупкам в сфере строительства.

• 13:00 Еврозона Producer price index, PPI – Индекс цен производителей.

• 15:45 США ICSC/Goldman Sachs Weekly Store Sales – Индекс продаж в розничных сетях ICSC/Goldman Sachs за предыдущую неделю.

• 16:30 США Personal income/spending – Личные доходы/расходы

• 16:55 США Redbook Store Sales – Объем розничных продаж в крупных супермаркетах по данным агентства Redbook на конец предыдущей недели

Рынок:

• На рынке сохраняется оптимизм.

Технически:

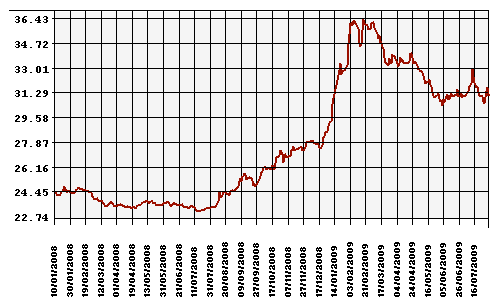

• Рынок пробил сопротивление в районе 61,8% Фибо по ММВБ.

Ожидание:

• Наиболее вероятно позитивное открытие, с дальнейшей нисходящей динамикой.

• При негативной тенденции, вероятно, поддержкой для рынка станет уровень 1080 по индексу ММВБ.

Рекомендации:

• Дейтрейдерам: Игра от продаж по фьючерсу на индекс с целью 1080 по индексу ММВБ.

• Среднесрочно: Удерживать сформированные позиции в бумагах первого эшелона.

• С инвестиционными целями: Удерживать ранее сформированные долгосрочные инвестиционные портфели.

Комментариев: 6

на “Утренний обзор финансовых рынков”

Подписка на комментарии к этому посту по Atom/RSS.

Онегин, ты где?!

Админ седня просто умничка )))

Bear, я всегда здесь :)

и ведь никто не сказал Админу спасибо, за то, что работает он в этом году без отпуска!!!! так что я в очередной раз говорю : “СПАСИБО ЗА ЕЖЕДНЕВНЫЙ ТРУД!!!!!!!!!!!!!” :)

гидра отчиталась гуд

телекомы тоже гуд…да и многие др. втб не в счет :)