RSS статьи

RSS статьиАмерика:

• Вчера рынок оказался под давлением пессимистических настроений после того, как статистика по промышленному производству и безработице оказалась хуже ожиданий. Лейтмотив на рынке такой, что рецессия закончится не так быстро, как бы хотелось.

• Опять на всех мировых информационных лентах в центре внимания наш министр финансов Кудрин. Именно с его заявлением на саммите министров финансов Ж8 (G8) в Италии связывают рост курса доллара и казначейских обязательств США на мировых рынках. Тиражируется его высказывание “искать альтернативу доллару пока рано”.

• Причинно следственная вязь примерно такая: Кудрин сказал, что альтернатив доллару нет >> доллар вырос >> нефть и сырьевые металлы снизились в цене >> котировки акций сырьевых компаний на всех мировых рынках резко упали >> котировки акций в России обвалились вдвое сильнее.

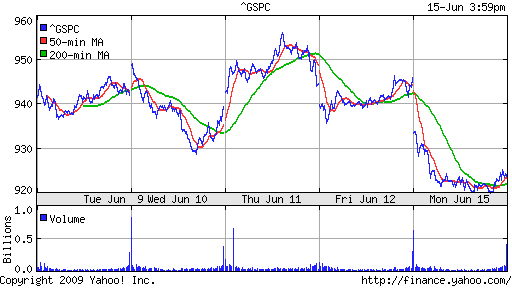

DJIA: -2,17%

DJIA: -2,17%

S&P500: -2,39%

NASDAQ: -2,28%

Pre-Market: -0,30%

Европа:

• (Euronews) В первом квартале экономика 16 стран зоны евро потеряла 1,2 млн. рабочих мест – это абсолютный рекорд за все время существования евровалюты. Уровень занятости в зоне евро снизился на 1,2%, в Испании, Словакии и Греции цифры еще выше. В ответ на самую жесткую за полвека экономическую рецессию европейские компании решительно увольняют сотрудников.

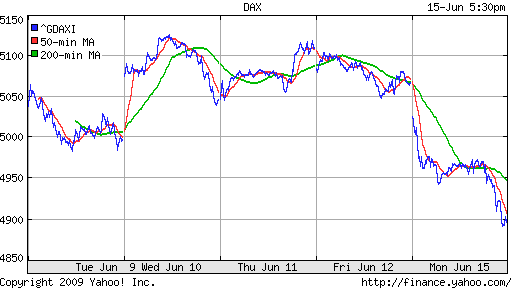

• Обвалом ведущих фондовых индексов закрылись торги на европейских рынках акций. Оптимизм игроков свели на “нет” негативная статистика из США, катастрофические данные о занятости в Европе и комментарии главы МВФ о том, что худшее для экономики еще впереди. На этом фоне, а также благодаря снижению цен на сырье лидерами падения выступили бумаги нефтяных и горнодобывающих компаний.

DAX: -3,54%

FTSE: -2,61%

Развивающиеся рынки:

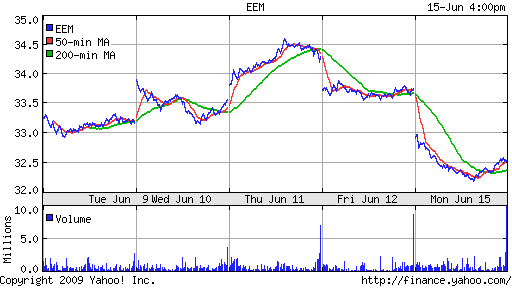

• Индексы развивающихся рынков и котировки EM ETF фондов резко обвалились. Снижение, в целом, адекватное падению на локальной российской торговой сессии вчера.

BRIC: -3,08%

MSCI EM: -2,56%

MSCI EM Eastern Europe: -5,53%

MSCI EM Latin America: -2,98%

iShares MSCI Emerging Markets Index (EEM): -3,59%

Templeton Russia and East European Fund Inc. (TRF): -13,50%

Market Vectors Russia SBI (RSX): -4,50%

Азиатские рынки:

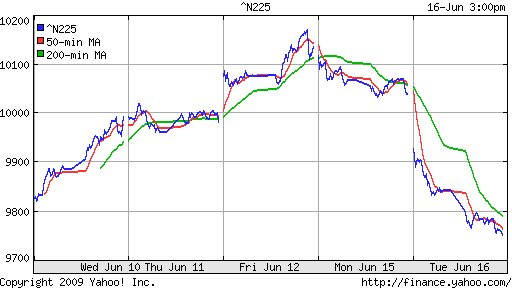

• Председатель ЦБ Японии высказался, что страна переживает наихудшую рецессию со времен Второй Мировой Войны.

• Продажи на рынках Азии проходят по всему фронту бумаг. Кроме негативного новостного информационного фона, на региональный рынки давит укрепление йены.

Значения индексов на момент подготовки обзора:

Nikkei-225 (Japan): -2,75%

SSE Composite Index (China): -0,46% ( SSE100: +0,27%)

SSE100: +0,27%)

BSE SENSEX (India): +0,17%

АДР:

Ситуация с АДР на американской сессии не такая уж и катастрофическая, не хуже, по крайней мере, чем на вчерашних торгах в России. Снижение по ЛУКОЙЛу и Газпрому составило -5,11% и -4,27%, что является ориентиром и для всего остального рынка.

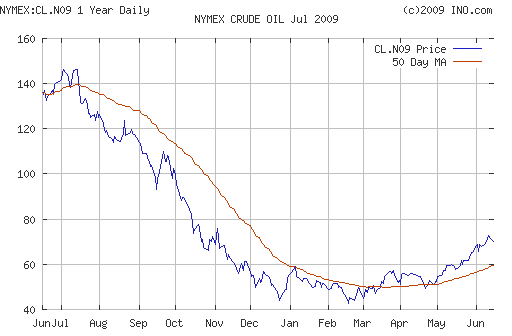

Нефть:

• На сырьевые биржи оказывают давление решение ОПЕК больше не сокращать добычу топлива, а, главное, резкое укрепление доллара. Курс евро откатился от отметки 1,38 доллара.

NYMEX Crude Oil: 70,62 $/BBL (-1,97%)

Сегодня утром фьючерсы на нефть: -0,45%

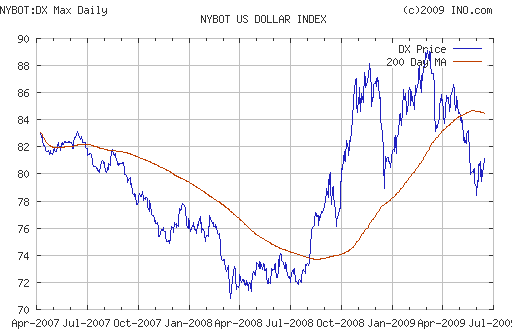

FOREX и валютный рынок:

• Доллар укрепляется против корзины мировых валют, так как разговоры о его замене в качестве резервной валюты, так и остались разговорами.

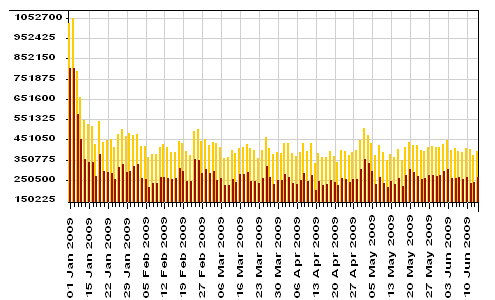

Ликвидность:

• Остатки на корсчетах коммерческих банков под контролем ЦБ, и продолжают оставаться низкими.

• Ставки МБК овернайт выросли вчера на полпроцента.

MosPrime Rate: 7,35% (+0,43 пт. )

Новости:

• Новостной фон оценивается как нейтральный.

Экономический календарь:

• 12:30 Великобритания Consumer price index (CPI) – Индекс потребительских цен. Retail Prices Index (RPI) – Индекс розничных цен

• 13:00 Германия ZEW Indicator of Economic Sentiment – Индикатор экономических настроений немецкого института ZEW

• 13:00 Еврозона Inflation (HICP) – Гармонизированный индекс потребительских цен.

• 15:45 США ICSC/Goldman Sachs Weekly Store Sales – Объем розничных продаж в крупных супермаркетах по данным UBS/ICSC за предыдущую неделю.

• 16:30 США Producer Price Index (PPI) – Индекс цен производителей

• 16:30 США Housing Starts – объем нового жилищного строительства

• 16:55 США Redbook Store Sales – Объем розничных продаж в крупных супермаркетах по данным агентства Redbook на конец предыдущей недели

• 17:15 США Capacity utilisation – Использование производственных мощностей, Industrial Production – Промышленное производство

Рынок:

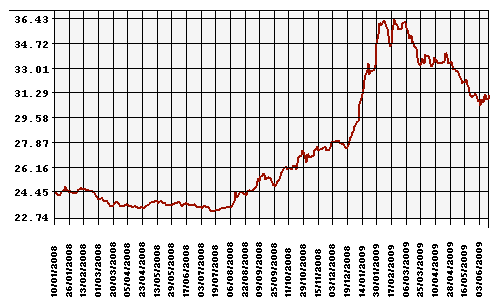

• То, что рынок вырос вдвое с начала года усиливает нервозность, и дает основания наиболее осторожным инвесторам фиксировать позиции.

Технически:

• Рынок консолидируется в зоне технической поддержки 1030-1100 пунктов по индексу ММВБ.

Ожидание:

• Сигналы к открытию рынка нейтральные.

• Внутридневной тренд не очевиден.

Рекомендации:

• Дейтрейдерам: Вне рынка.

• Среднесрочно: Фиксировать прибыль.

• С инвестиционными целями: Удерживать ранее сформированные портфели.

Комментариев: 5

на “Утренний обзор финансовых рынков.”

Подписка на комментарии к этому посту по Atom/RSS.

важаемый админ, вам не кажется что есть еще причины для нынешнего состояния рынка. Помоему сейчас обостряется ситуация с казначейскими бумагами в США. Доходность начинает расти. Аукционы срываются. Китацы и руские шантажируют изменением системы сохранения резервов. Обама собирается изменять систему социального страхования в США. Что кратковременно потребует больших расходов.

Может это первые трещинки в пирамиде госдолга развитых стран?

Это все может. Но на поверхности лежат текущие новости и их интерпритация на Блумберге и СиЭнЭн, на что и ориентируются внутри дня спекулянты. имхо.

Долгосрочные тенденции настолько многофакторны и не прогнозируемы, что ими лучше не озадачиваться в текущий момент. имхо.

Причинно следственная вязь примерно такая: Кудрин сказал, что альтернатив доллару нет >> доллар вырос >> нефть и сырьевые металлы снизились в цене >> котировки акций сырьевых компаний на всех мировых рынках резко упали >> котировки акций в России обвалились вдвое сильнее >> Кудрин – пи*пи *пип*пи “нехороший человек” в общем….

>> Кудрин – пи*пи *пип*пи “нехороший человек” в общем….

Минуточку, а почему Кудрин должен отвечать за дефолты по ипотечным займам в США?

ЕБРР прокредитовал Тройку диалог на 150 млн. долларов.

http://www.finam.ru/analysis/newsitem3D262/